A PORTARIA 548/2015 E SEUS REFLEXOS CONTÁBEIS

|

|

|

- Sarah Silva Amado

- 8 Há anos

- Visualizações:

Transcrição

1 A PORTARIA 548/2015 E SEUS REFLEXOS CONTÁBEIS CÉZAR VOLNEI MAUSS NOVEMBRO 2015 PORTO ALEGRE Fone: ARTAFAM/FAMURS

2 Prof. Mestre Cézar Volnei Mauss -Empresário, sócio da MDS INDÚSTRIA FLORESTAL e da - MAUSS CONSULTORIA EM GESTÃO (pública e privada) -Proprietário de escritório contábil -Contador público desde Servidor público desde Professor dos cursos de administração e graduação tecnológica da Ulbra Carazinho -Especialista em Gestão e Controle da Administração Pública -Mestre em Contabilidade e Controladoria - Consultor de Valores Mobiliários registrado na CVM

3

4 PORTARIA 548/ /09/2015 Dispõe sobre prazos-limite de adoção dos procedimentos contábeis patrimoniais aplicáveis aos entes da Federação, com vistas à consolidação das contas públicas da União, dos estados, do Distrito Federal e dos municípios, sob a mesma base conceitual. Considerando os arts. 6º, 7º e 13 da Portaria STN nº 634, de 19 de novembro de 2013, os quais definiram os procedimentos contábeis patrimoniais e estabeleceram que os prazos-limite de adoção destes procedimentos, conforme definidos no Manual de Contabilidade Aplicada ao Setor Público MCASP, de observância obrigatória pelos entes da Federação, teriam prazos finais estabelecidos de forma gradual por meio de ato normativo da STN;

5 OBJETIVOS 1. cumprimento de aspectos legais e formais, 2. instrumento de previsão, controle e avaliação crítica das operações realizadas pelas entidades que possam vir a afetar seu patrimônio, como efetivo instrumento de gestão. 3. tratamento contábil padronizado dos atos e fatos administrativos, 4. a comparabilidade entre os entes e a adequada consolidação das contas públicas, 5. que instrumentalize de fato o controle interno, externo e social, contribuindo para o exercício da cidadania por meio da transparência.

6 Fatos Marcantes para a Contabilidade Pública no Brasil O Alvará de 1808; O Código de 1922; A Lei n /1964; A LRF A Resolução n /2007 do CFC; Portaria n. 184/2008 do MF; As Normas Brasileiras de Contabilidade. Fonte: Inaldo Paixão

7 A Busca da Contabilidade Patrimonial Normas Brasileiras de Contabilidade aplicas ao Setor Público (CFC) Manual de Contabilidade Aplicada ao Setor Público Manual de Demonstrativos Fiscais Sistema de Custos Nova Lei Complementar (CFC/STN) Fonte: Paulo Henrique Feijó Novo Modelo de Contabilidade

Fonte: Paulo Henrique Feijó Novo Modelo de")

8 Princípios de Contabilidade sob a pesperctiva Área Pública 1 - Princípio da Entidade 2 Princípio da Continuidade 3 Princípio da Oportunidade 4 Princípio do Registro pelo Valor Original 5 Princípio da Atualização Monetária 6 Princípio da Competência 7 Princípio da Prudência

9 Estrutura das NBCASP (NBC T SP) NBC T 16.1 Conceituação, objeto e campo de aplicação NBC T 16.2 Patrimônio e Sistemas Contábeis NBC T 16.3 Planejamento e seus instrumentos sob o enfoque contábil NBC T 16.4 Transações no Setor Público NBC T 16.5 Registro Contábil NBC T 16.6 Demonstrações Contábeis NBC T 16.7 Consolidação das Demonstrações Contábeis NBC T 16.8 Controle Interno NBC T 16.9 Depreciação, Amortização e Exaustão NBC T Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público NBCT Norma de custos Fonte: Paulo Henrique Feijó

10 FUNDAMENTOS TEÓRICOS Princípio da Competência (Accrual Basis of Accounting Study 14 IFAC Transition to the Accrual Basis of Accounting: Guidance for Governments and Government Entities) força modernizadora para a contabilidade aplicada ao setor público; Essência sobre a Forma tradução científica dos fenômenos contábeis; Teoria da Comunicação em Contabilidade Aplicada ao Setor Público - Distinção conceitual entre: a)transparência e controle (Ciclo Orçamentário) e b) Evidenciação (Essência da Contabilidade) Lino Martins da Silva (UERJ/RJ). (visão patrimonialista)

transparência e controle (Ciclo Orçamentário) e b) Evidenciação (Essência da Contabilidade) Lino Martins da Silva (UERJ/RJ).")

11 Conceito e Objetivos de um Plano de Contas Conceito de um Plano de Contas É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis. Objetivo de um Plano de Contas O plano de contas de uma entidade tem como objetivo atender, de maneira uniforme e sistematizada, o registro contábil dos atos e fatos praticados pela entidade. Desta forma, proporciona maior flexibilidade no gerenciamento e consolidação dos dados e alcança as necessidades de informações dos usuários. Sua entrada de informações deve ser flexível de modo a atender os normativos, gerar informações necessárias à elaboração de relatórios e demonstrativos e facilitar a tomada de decisões e a prestação de contas.

12 Objetivo Geral e Objetivos Específicos do PCASP Objetivo Geral Estabelecer normas de procedimentos para o registro das operações do setor público e permitir a consolidação das contas públicas nacionais. Objetivos Específicos Atender às necessidades de informação das organizações do setor público; Observar formato compatível com as legislações vigentes (Lei nº 4.320/1964, Lei 6.404/76, Lei Complementar nº 101/2000, etc.), os Princípios de Contabilidade e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCASP; Adaptar-se, tanto quanto possível, às exigências dos agentes externos, principalmente às Normas Internacionais de Contabilidade do 12 Setor Público (NICSP).

13 A DEMONSTRAÇÃO A PARTIR DO PCASP

14

15 Plano de Implantação dos Procedimentos Contábeis Patrimoniais PIPCP Portaria 634/2013 1º Prazos-limite estabelecidos são obrigatórios para todos os entes da Federação, conforme disposto no art. 13 da Portaria STN nº 634, de 2013, para fins de consolidação das contas públicas sob a mesma base conceitual prevista no art. 51 da Lei Complementar nº 101, de º A STN poderá não dar quitação à obrigação prevista no 1º do art. 51 da Lei Complementar nº 101, de 4 de maio de 2000, caso as contas sejam encaminhadas em descumprimento ao disposto no 1º deste artigo 3º Para efeito do disposto no 2º deste artigo, a STN verificará a consistência das informações por meio de procedimentos de validação no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro Siconfi, previamente divulgados aos entes da Federação

16 4º Os entes da Federação deverão evidenciar em notas explicativas às demonstrações contábeis o estágio de adequação ao PIPCP constante do Anexo desta Portaria, sem prejuízo do efetivo cumprimento dos prazos-limite definidos - O gradualismo na implantação dos PCP foi considerado imprescindível, pois a adoção em bloco de todos os PCP estabelecidos no MCASP e NBC TSP mostrouse inviável, dificuldades operacionais e de recursos materiais e humanos. - Ciente dessas dificuldades, a STN delegou a uma Portaria específica os prazos para implantação dos PCP. - Esses prazos, são fixados em comunhão com o CFC e com os entes da Federação (gestores e órgãos de controle).

17 - A implantação dos PCP, busca alinhar as estratégias do CFC e da STN, para que as mesmas sigam no rumo da convergência aos padrões internacionais. - A principal fonte são as IPSAS editadas pelo IPSASB/IFAC, e do próprio MCASP, que irá observar a base conceitual das NBC TSP. - Foco principal na implantação das normas e não no estabelecimento de conceitos. - Recém implantado Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (Siconfi), será o sistema para envio de dados contábeis e fiscais pelos entes da Federação para a STN. - Importante ferramenta para assegurar a consistência da informação contábil utilizada para elaborar o Balanço do Setor Público Nacional (BSPN). - serão inseridas equações de validação no Siconfi para assegurar que os procedimentos foram implantados.

, será o sistema para envio de dados contábeis e fiscais pelos entes da Federação para a STN.")

18 Objetivo de tudo isso? Gerar informações ÚTEIS para a tomada de decisão dos gestores? Resguardar o patrimônio público? Patrimônio? Bens e direitos e obrigações

19 PORQUE ESTAMOS COM A CONTABILIDADE NA ERA DIGITAL

20 O mundo da contabilidade e da TI hoje

21 Contexto actual Globalización y uso intensivo de las Tecnologías de la Información Vivimos en la era del big data Los datos masivos están presentes cada vez más en nuestras vidas. Se genera más información de la que somos capaces de procesar y almacenar Las organizaciones están preocupadas en cómo gestionar y analizar adecuadamente todas esas cantidades masivas de información que obtienen. Mais de 93% em formato digital Dr. Ángel Cobo Universidad de Cantábria

22 Dúvidas que tenho - Almoxarifado, é o valor verdadeiro? foi feito inventário no final do ano antes de fechar o balanço? o controle interno funciona (controle de estoques)? - Móveis, imóveis, terrenos etc - está tudo lançado e emplacado com o controle patrimonial? quando foi feito o ultimo inventário do patrimônio? o Pergunta que não quer calar. controle patrimonial bate com O que o contábil? tenho que melhorar para gerar informação mais correta para contabilidade? - Dívida ativa - é conciliado o contábil e tributário? o valor inscrito é o original, ou está inscrito pelo valor atualizado (original+juros+multa)- bate com o setor tributário? - Os demais valores a receber - financiamentos etc idem dívida ativa. - Restos a pagar - está tudo contabilizado? ficou coisa sem empenhar no final do ano por falta de orçamento? quanto? - Depósitos - as receitas de retenção da folha são feitas certinho e contabilizado? é conciliado mensalmente? há o fechamento pra ver se o que está na contabilizado está certo?

23 E o que extraímos da contabilidade? Balanço Financeiro? Balanço Orçamentário? Balanço Patrimonial? Demonstração das Variações patrimoniais?

24 Procedimentos contábeis, segundo a Portaria 634/2013

25 3.1 Variações Patrimoniais Aumentativas Decorrentes de Créditos a Receber 1. créditos oriundos de receitas tributárias e de contribuições; 2. créditos previdenciários; 3. demais créditos a receber; 4. créditos de dívida ativa, tributária e não-tributária, e os respectivos ajustes para perdas. INTEGRAR SISTEMA CONTÁBIL COM TRIBUTOS

26

27 Verificação no Siconfi Dívida Ativa Tributaria , Dívida Ativa Tributaria - Consolidação , Dívida Ativa Tributária - Intra OFSS 0, Dívida Ativa Tributária - Inter OFSS - União 0, Dívida Ativa Tributária - Inter OFSS - Estado 0, Dívida Ativa Tributaria - Inter OFSS - Município 0, Dívida Ativa não Tributaria , Dívida Ativa não Tributaria - Consolidação , Dívida Ativa Não Tributaria - Intra OFSS 0, Dívida Ativa Não Tributaria - Inter OFSS - União 0, Dívida Ativa Não Tributaria - Inter OFSS - Estado 0, Dívida Ativa Não Tributaria - Inter OFSS - Município 0, (-) Ajuste de Perdas de Créditos a Curto Prazo 0, (-) Ajuste de Perdas de Créditos a Curto Prazo - Consolidação 0, (-) Ajuste de Perdas de Créditos a Curto Prazo - Intra OFSS 0, (-) Ajuste de Perdas de Créditos a Curto Prazo - Inter OFSS - União 0, (-) Ajuste de Perdas de Créditos a Curto Prazo - Inter OFSS - Estado 0, (-) Ajuste de Perdas de Créditos a Curto Prazo - Inter OFSS - Município 0,00

28 D x.xx.xx Créditos Tributários a Receber (P) C x.x.xx.xx Variação Patrimonial Aumentativa Impostos 1 Ativo 1.1 Ativo Circulante Créditos de Curto Prazo D Decorrentes do Objeto Principal Créditos Tributários a Receber (P)... 3 Variações Patrimoniais Diminutivas 5. Controles da Aprovação do Planejamento e Orçamento Reconhecimento do Crédito Tributário Lançamento Em 02/01 de cada ano se for feito 2 - Passivo 4 Variações Patrimoniais Aumentativas 4.1 Impostos, Taxas e Contribuições de Melhoria Impostos C Controles da Execução do Planejamento e Orçamento 7 Controles Devedores 8 Controles Credores

29

30 3.2 Provisões, Ativos Contingentes e Passivos Contingentes Provisões são obrigações presentes, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços, e que possuem prazo ou valor incerto. Ativos e passivos contingentes, por sua vez, são ativos e passivos que derivam de eventos passados e cuja existência apenas será confirmada mediante a ocorrência ou não de uma condição, não completamente sobre o controle da entidade.

31

32 3.3 Bens Móveis e Imóveis e Respectiva Depreciação, Amortização ou Exaustão

33

34 Fonte: João Eudes Depreciação Depreciação dos veículos R$ 200,00 de cada veículo SUBSISTEMA PATRIMONIAL D (3.3) Variação Patrimonial Diminutiva (P) Usos de Bens e Serviços - Depreciação R$ 400,00 C (1.2.3) * Imobilizado Deprec. Acumulada (P) Veículo 1 R$ 200,00 Veículo 2 R$ 200,00

35

36

37

38

39 Exemplo: conta de energia Compras sem empenho Reconhecimento da obrigação previamente ao empenho (falta de crédito) D VPD Uso de bens, serviços e consumo de capital fixo C Fornecedores e Contas a pagar de curto prazo (P) Empenho após recebimento de crédito D Fornecedores e Contas a pagar de curto prazo (P) C Fornecedores e Contas a pagar de curto prazo (F) 39 Fonte: João Eudes FONTE: STN

40

41

42 STN 2011 Ativo Intangível CONCEITOS É um ativo não monetário, sem substância física, identificável, controlado pela entidade e gerador de benefícios econômicos futuros ou serviços potenciais. Caso estas características não sejam atendidas? O gasto incorrido na sua aquisição ou geração interna deverá ser reconhecido como Variação Patrimonial Diminutiva (DESPESA). INTANGÍVEL

43 PROCEDIMENTOS PARA IDENTIFICAR UM ATIVO INTANGÍVEL Um ativo intangível satisfaz o critério de identificação quando: a) For separável: Puder ser separado da entidade e vendido, Transferido, Licenciado, Alugado ou Trocado, individualmente ou junto com um contrato; b) Resultar de compromissos obrigatórios (incluindo direitos contratuais ou outros direitos legais), independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações. STN 2011

44 Registro do ativo intangivel Relação exemplificativa Fundo de Comércio Marcas Patentes Direitos Autorais Licenças Propriedade Intelectual Nome Comercial Imagem Franquia Direitos de Comercialização Direito de Uso de Software Direito de Uso de Telefone Luvas Ponto Comercial Direito de Concessão

45

46

47 Exercício equivalência A Cia. Investidora adquiriu por $ , em X1, 60% das ações da Cia. Investida, cujo patrimônio líquido nessa data era de $ Em X2, a Cia. Investida apurou um lucro líquido de $ , do qual a administração propõe a distribuição de $ de dividendos. Assumindo que o investimento seja relevante, efetue na Cia. Investidora a contabilização de compra, da avaliação do investimento e dos dividendos. Investimentos Caixa (1) xxxxx (1) (2) (3) Resultado da equivalência patrimonial Dividendos a receber (2) (3) 3.000

48 3.7 Estoques Integrar sistema contábil com almoxarifado

49

50 IPSAS 11 Contratos de Construção (Construction Contracts), IPSAS 13 Operações de Arrendamento Mercantil (Leasing), IPSAS 27 Agricultura (Agriculture), IPSAS 28 Instrumentos Financeiros: Apresentação (Financial Instruments: Presentation), IPSAS 29 Instrumentos Financeiros: Reconhecimento e Mensuração (Financial Instruments: Recognition and Measurement) e IPSAS 30 Instrumentos Financeiros: Evidenciação (Financial Instruments: Disclosures).

51

52 Resumindo 1. Reconhecimento, mensuração e evidenciação dos créditos oriundos de receitas tributárias e de contribuições, encargos, multas, ajustes para perdas e registro de obrigações relacionadas à repartição de receitas. 2. Reconhecimento, mensuração e evidenciação dos créditos previdenciários, encargos, multas, ajustes para perdas. 3. Reconhecimento, mensuração e evidenciação dos demais créditos a receber, (exceto créditos tributários, previdenciários e de contribuições a receber), bem como dos respectivos encargos, multas e ajustes para perdas. 4. Reconhecimento, mensuração e evidenciação da Dívida Ativa, tributária e não-tributária, e ajuste para perdas 5. Reconhecimento, mensuração e evidenciação das provisões por competência 6. Evidenciação de ativos e passivos contingentes em contas de controle e em notas explicativas. 7. Bens móveis e imóveis; respectiva depreciação, amortização ou exaustão; reavaliação e redução ao valor recup 8. Bens de infraestrutura; depreciação, amortização ou exaustão; reavaliação e redução ao valor recuperável 9. Bens do patrimônio cultural; respectiva depreciação, amortização ou exaustão; reavaliação e redução ao valor recuperável (quando passível de registro segundo IPSAS, NBC TSP e MCASP) 10. Obrigações por competência decorrentes de empréstimos, financiamentos e dívidas contratuais e mobiliárias. 11. Obrigações por competência decorrentes de benefícios a empregados (ex.: 13º salário, férias, etc.). 12. Provisão atuarial do regime próprio de previdência dos servidores públicos civis e militares. 13. Reconhecimento, mensuração e evidenciação das obrigações com fornecedores por competência. 14. Reconhecimento, mensuração e evidenciação das demais obrigações por competência. 15. Reconhecimento, mensuração e evidenciação de softwares, marcas, patentes, licenças e congêneres, classificados como intangíveis e eventuais amortização, reavaliação e redução ao valor recuperável. 16. Outros ativos intangíveis e eventuais amortização e redução a valor recuperável. 17. Investimentos permanentes, e respetivos ajustes para perdas e redução ao valor recuperável. 18. Reconhecimento, mensuração e evidenciação dos estoques. 19. Demais aspectos referentes aos procedimentos patrimoniais estabelecidos nas IPSAS, NBC TSP e MCASP.

53 Índice de Conformidade NBCASP Itens do balanço CASO 1 CASO 2 CASO 3 CASO 4 CASO 5 Capassemu Tem saldo, mas Tem saldo 1 Créditos a receber lançados por competência saldo zero insuficiente saldo zero insuficient não tem não se aplica Segregação dos créditos a receber em curto e longo 2 prazo não tem não tem ok não tem não tem ok 3 Segregação da divida ativa em curto e longo prazo ok não tem ok não tem não tem não se aplica 4 Provisão e ajuste para perdas da divida ativa ok não tem ok ok ok ok mercadorias para revenda. ok não tem ok ok 5 Estoques zero 6 Reavaliação de bens não tem ok não tem não tem não tem ok 7 Depreciação de bens ok ok não tem não tem não tem ok 8 Registro das obras de uso comum do povo não tem não tem não tem não tem não tem não se aplica 9 Provisão para férias saldo zero saldo zero saldo zero saldo zero saldo zero ok 10 Provisão para 13º saldo zero saldo zero saldo zero saldo zero saldo zero ok 11 Provisão para licença prêmio saldo zero saldo zero saldo zero saldo zero saldo zero ok Emprestimos e financiamentos segregados em curto e so financ no 12 longo prazos longo não tem não tem não tem não tem ok 13 provisão dos juros a pagar no passivo saldo zero não tem não tem não tem não tem ok 14 Sistema de custos não tem não tem não tem não tem não tem ok 15 Notas explicativas não tem não tem não tem não tem não tem ok sem acesso 16 Data dos empenhos em dia atrasado 1 dia transparênc em dia atrasado 1 dia em dia 17 Contas de compensado saldo zero saldo zero saldo zero saldo zero saldo zero ok Em conformidade com as NBCASP - Nº de itens 4-23% 2-11% 4-23% 2-11% 2-11% % Não conformidade com as NBCASP - Nº de itens 13-77% 15-89% 13-77% 15-89% 15-89% 0 Saldos de contas invertidas no ativo e passivo. Questão 18 básica de contabilidade 2 contas no ativo e passivo 1 conta 19 DVP entregue zerada DVP

54 ATIVO BALANÇO PATRIMONIAL PASSIVO Fonte: João Eudes ATIVO FINANCEIRO ,00 PASSIVO FINANCEIRO ,00 Disponível Restos a Pagar ,00 Caixa (Tesouraria) ,00 Depósitos Div. Origens ,00 Banco c/ Movimento ,00 Aplicação Financeira ,00 Realizável ,00 ATIVO PERMANENTE ,00 Dívida Ativa ,00 Impostos a Receber????? (-)Provisão Dev. Duvidosos????? Bens Móveis ,00 (-) Depreciação????? Bens Imóveis????? (-) Depreciação????? Almoxarifado????? Intangíveis????? (-) Amortização????? PASSIVO PERMANENTE Dívida Fundada Interna ,00 Obrigações incorridas e não Emp.????? Dívida Judicial????? Provisões 13º/Férias????? ,00 Bens de Uso Comum????? (-) Depreciação????? SOMA DO ATIVO ,00 SOMA DO PASSIVO ,00 Saldo Patrimonial Saldo Patrimonial ,00 Passivo Real Líquido - Ativo Real Líquido ,00 TOTAL GERAL ,00 TOTAL GERAL ,00 54

55 A B C

56 Contabilidade digital na área pública Evidenciação de informação para público externo e interna Divulgar resultados Indicadores Realizar comparações

57 A sociedade compara dados Monte a sua comparação > Indicadores Gerenciais Veja os Indicadores Gerenciais Exportar Dados Fonte: Transf. Intergov. x Geração de Rec. Própria Receita Tributária per Capita Vinculação da Receita Corrente Capacidade de Poupar Resultado Fiscal Despesa com Prest. de Serv. per capita Investiment o per Capita Endividame nto bruto COQUEIROS DO SUL 1,00 x 0,08 R$242,72 40,70% 13,41% 5,56% R$3.405,66 R$1.406,54 0,44% CARAZINHO 1,00 x 0,26 R$332,01 47,70% 13,26% 5,79% R$1.758,75 R$141,20 1,87% NÃO-ME- TOQUE SANTO ANTÔNIO DO PLANALTO 1,00 x 0,22 R$402,78 42,86% 17,43% 0,22% R$2.159,74 R$413,20 3,52% 1,00 x 0,09 R$364,99 39,39% 13,38% -0,46% R$4.385,77 R$661,24 5,50% SERTÃO 1,00 x 0,09 R$153,66 38,93% 1,80% -4,02% R$2.441,22 R$235,40 3,74%

58

59 Despesa por função

60 Despesa por função

61

62

63 POR QUE ISSO TUDO???

64 Governança corporativa Silva Jr (2006), as práticas de accountability que maximizam valor das empresas: Transparência: fornecer informação completas em relatórios para a sociedade como um todo que ajudam a remover incertezas e contribuindo para a boa aplicação dos recursos. Prestação de Contas (accountability): Gestores públicos, prestam contas de seus atos para os conselhos de gestão, Tribunal de Contas e para a sociedade em geral. Equidade: Significa os mesmos direitos legais a todos, com tratamento justo e equânime, entre os gestores, cidadão, ONGS, empresas ou qualquer outro interessado. Também veda favores indevidos e cria penalidades.

65 Contabilidade gerando informações para análise Objetivo dos agentes Administrador interno: avaliação do desempenho geral da empresa ou órgão público Analista externo: objetivos mais específicos de acordo com a posição de credor ou investidor ou sociedade Lucro líquido ou resultado e desempenho Capacidade de liquidação e continuidade

66 CONCLUSÃO DA STN 1. Recomenda-se que os entes da Federação realizem os seus próprios planos de ação referentes à implantação dos procedimentos, de forma que a conclusão da implantação coincida com os prazos finais estabelecidos. 2. Ressalta-se que a inobservância dos prazos poderá ensejar as penalidades previstas no 1º do art. 51 da Lei Complementar nº 101, de 2000, 3. a STN poderá não dar quitação à obrigação definida e o ente da Federação poderá ser impedido de receber transferências voluntárias e de contratar operações de crédito. 4. A STN envidará todos os esforços para a consecução dos prazos definidos por meio da oferta de eventos de capacitação denominados Semana Contábil e Fiscal de Estados e Municípios SECOFEM,

67 Então, não durma no ponto!!!!

68 Para não perder o barco da contabilidade!!!

69 Muito obrigado

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

Plano de Contas Aplicado ao Setor Público

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

Plano de Contas Aplicado ao Setor Público Fonte: Apresentação da Coordenação Geral de Contabilidade STN/CCONT do Tesouro Nacional Última Atualização: 14/09/2009 1 Manual de Contabilidade Aplicada ao Setor

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013.

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

SECRETARIA DO TESOURO NACIONAL PORTARIA Nº 634, DE 19 DE NOVEMBRO DE 2013. Dispõe sobre regras gerais acerca das diretrizes, normas e procedimentos contábeis aplicáveis aos entes da Federação, com vistas

Plano de implantação dos Procedimentos Contábeis Patrimoniais

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Plano de implantação dos Procedimentos Contábeis Patrimoniais Agenda Processo de Convergência

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

CURSO DE ATUALIZAÇÃO PARA A NOVA CONTABILIDADE PÚBLICA Demonstrações Contábeis José Rafael Corrêa Quanto mais eu sei, mais eu descubro que nada eu sei Sócrates 1 Conceitos CONTABILIDADE INFORMAÇÃO Informação

Transição para Nova Contabilidade. Evandro Buiati. Superintendência de Gestão Técnica SGT

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

Transição para Nova Contabilidade Evandro Buiati. Superintendência de Gestão Técnica SGT Agenda Transição para Nova Contabilidade 1 - Como está a transição para Nova Contabilidade? 2 - Quais os benefícios

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

10h40 às 12h - PALESTRA II TEMA: PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Palestrante: Fernando Freitas Melo Plano de Contas Aplicado ao Setor Público CH: 1:20 h Conteúdo: 1. Aspectos gerais do Plano

Tabela de Fatos - DCA 2014

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

Tabela de Fatos - DCA 2014 Element siconfi-cor:p1.0.0.0.0.00.00 siconfi-cor:p1.1.0.0.0.00.00 siconfi-cor:p1.1.1.0.0.00.00 siconfi-cor:p1.1.1.1.0.00.00 siconfi-cor:p1.1.1.1.1.00.00 siconfi-cor:p1.1.1.1.2.00.00

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

TCE-TCE Auditoria Governamental

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

TCE-TCE Auditoria Governamental Pessoal, vou comentar as questões da prova. 61. Considere as informações extraídas do Balanço Orçamentário, referentes ao exercício financeiro de 2014, de uma entidade pública:

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

Adequação do Sistema de Contabilidade Pública: novo plano de contas, competência e custos Subsecretaria de Contabilidade Pública STN/MF MUDANÇAS NA ESTRUTURA CONCEITUAL Demonstrações Contábeis Plano de

A Nova Contabilidade do Setor Público. Conselho Federal de Contabilidade

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

A Nova Contabilidade do Setor Público Conselho Federal de Contabilidade 1 Conteúdo: Antecedentes Novo foco da contabilidade Convergência às IPSAS Principais entidades normativas O conjunto das NBC T SP

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Balanço Patrimonial. Janeiro à Novembro de 2014 - Anexo 14, da Lei 4.320/64. Exercício Anterior

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Página 1 de 5 CIRCULANTE 3.458.065,56 1.875.217,00 CAIXA E EQUIVALENTES DE CAIXA 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES DE CAIXA EM MOEDA NACIONAL 2.816.152,90 1.000.561,87 CAIXA E EQUIVALENTES

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

Subsistema de Custos no Setor Público: as contribuições da NBC TSP 16.11 Msc. João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE Professor do Mestrado da

1-DEMONSTRATIVOS CONTÁBEIS BÁSICOS 1.1 OBJETIVO E CONTEÚDO

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

2 -DEMONSTRATIVOS CONTÁBEIS BÁSICOS. OBJETIVO E CONTEÚDO Os objetivos da Análise das Demonstrações Contábeis podem ser variados. Cada grupo de usuários pode ter objetivos específicos para analisar as Demonstrações

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS

![[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS](/thumbs/23/1963859.jpg "[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo. 1.1.1.1.2.00.00 - Caixa e Equivalentes de Caixa em Moeda Nacional - Intra OFSS") [Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

[Anexo I-AB] Balanço Patrimonial - Ativo e Passivo Qname siconfi-dca-anexo1abhi : BalancoPatrimonialAbstract siconfi-dca-anexo1abhi : AtivoAbstract siconfi-dca-anexo1abhi : AtivoLineItems siconfi-cor :

CAU - PR Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

Conselho de Arquitetura e Urbanismo do Estado do Paraná CNPJ: 14.804.099/0001-99 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE Especificação CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO Atual

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

CÂMARA MUNICIPAL DE JURUENA ESTADO DE MATO GROSSO ANEXO I CRONOGRAMA DE AÇÕES E IMPLEMENTAÇÕES DOS PROCEDIMENTOS EXIGIDOS PELAS PORTARIAS Nº. 406/828, DA SECRETARIA DO TESOURO NACIONAL - STN ITEM PRODUTO

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Documento gerado em 28/04/2015 13:31:35 Página 1 de 42

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

DCA-Anexo I-AB Balanço Patrimonial - Ativo e Passivo Padrao Balanço Patrimonial Ativo - Ativo - 1.0.0.0.0.00.00 - Ativo 96.744.139,42 1.1.0.0.0.00.00 - Ativo Circulante 24.681.244,01 1.1.1.0.0.00.00 -

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

02.10 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES 02.10.01 INTRODUÇÃO A normatização dos procedimentos contábeis relativos a provisões, passivos contingentes e ativos contingentes foi elaborada

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

CONSELHO REGIONAL DE CONTABILIDADE DE ALAGOAS VII ENCONTRO DE CONTABILIDADE DO AGRESTE ALAGOANO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Fernando Carlos Almeida MAIO - 2014 Contabilidade

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA. Carla de Tunes Nunes

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

O PROCESSO DE IMPLANTAÇÃO DAS NOVAS NORMAS CONTÁBEIS DA ÁREA PÚBLICA Carla de Tunes Nunes A Ciência Contábil Reconhecimento Mensuração Evidenciação Histórico e Antecedentes Portaria MF 184/08 NBC T SP

DECRETO N 026 de 28 de março de 2012. O Prefeito de Capão do Leão, Estado do Rio Grande do Sul no uso de suas atribuições: DECRETA

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

DECRETO N 026 de 28 de março de 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao

4 Fatos Contábeis que Afetam a Situação Líquida: Receitas, Custos, Despesas, Encargos, Perdas e Provisões, 66

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Apresentação Parte I - CONCEITOS FUNDAMENTAIS DE CONTABILIDADE, 1 1 Introdução ao Estudo da Ciência Contábil, 3 1 Conceito, 3 2 Objeto, 3 3 Finalidade, 4 4 Técnicas contábeis, 4 5 Campo de aplicação, 5

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras.

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Etapas para a elaboração do Balanço Patrimonial e consequentemente, das Demonstrações Financeiras. Prof. MSc. Wilson Alberto Zappa Hoog Resumo: Apresenta-se uma breve análise sobre as vinte etapas para

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

Implantação do Plano de Contas Aplicado ao Setor Público PCASP. A experiência do Estado do Rio Grande do Sul. Público Alvo: Servidores de Prefeituras do Estado do Rio Grande do Sul que atuam na área contábil.

DECRETO 011 / 2012. ATENDER aos dispositivos da Portaria nº 828, de 14 de dezembro de 2011, da Secretaria do Tesouro Nacional, e;

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

DECRETO 011 / 2012 Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público MCASP.

Balanço Patrimonial. Art. 105. O Balanço Patrimonial demonstrará: I o Ativo Financeiro

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

Segundo o MCASP, o é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública, por meio de contas representativas do patrimônio público, além das

DECRETO LEGISLATIVO Nº 002/2012

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

DECRETO LEGISLATIVO Nº 002/ Institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes no Manual de Contabilidade Aplicada ao Setor Público

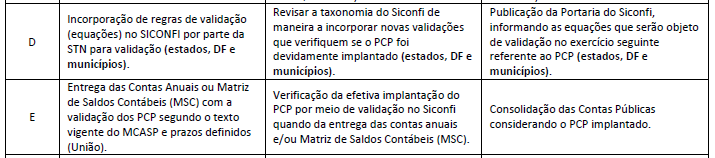

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC Nº. 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PLANO DE IMPLANTAÇÃO DOS PROCEDIMENTOS CONTÁBEIS PATRIMONIAIS Anexo à Portaria STN nº XX, de XX

Banrisul Armazéns Gerais S.A.

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

Balanços patrimoniais 1 de dezembro de 2012 e 2011 Nota Nota explicativa 1/12/12 1/12/11 explicativa 1/12/12 1/12/11 Ativo Passivo Circulante Circulante Caixa e equivalentes de caixa 4 17.891 18.884 Contas

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

CRC-DF DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Domingos Poubel de Castro Brasília/DF, 18 de Maio de 2012 NECESSIDADES PERMANENTES DO GESTOR INFORMAÇÕES CONTROLE Cenário Externo 0800 570 0800

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO. A experiência do Estado do Rio de Janeiro na implementação do PCASP.

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

NOVO MODELO DE CONTABILIDADE APLICADA AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. A CONTADORIA GERAL DO ESTADO DO RIO DE JANEIRO Entendendo a estrutura administrativa

MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO PARTE GERAL Aplicado à União, Estados, Distrito Federal e Municípios Válido para o exercício de 2013

TÍTULOS PREVISÃO EXECUÇÃO DIFERENÇA TÍTULOS FIXAÇÃO EXECUÇÃO DIFERENÇA CRÉD. ORÇAM. SUPLEMENTARES DESPESAS CORRENTES . PESSOAL E ENC.

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

1 ANEXO III - PT/MPS Nº 95, DE 06 DE MARÇO DE 2007 DOU DE 07.03.07 MODELOS E INSTRUÇÕES DE PREENCHIMENTO DAS DEMONSTRAÇÕES CONTÁBEIS AS DEMONSTRAÇÕES CONTÁBEIS SÃO AS EXTRAÍDAS DOS LIVROS, REGISTROS E

Anexo 14 - BALANÇO PATRIMONIAL

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

Página 1 de 3 CIRCULANTE 17.957.906,23 13.781.064,25 CIRCULANTE 2.918.670,71 3.459.718,41 Caixa e Equivalentes de Caixa 11.326.508,18 CRÉDITOS A CURTO PRAZO Clientes Crédito Tributário a Receber Dívida

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS. Professor João Eudes Bezerra Filho

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

PROCEDIMENTOS CONTÁBEIS E ATUARIAS NOS RPPS Professor João Eudes Bezerra Filho DIAGNÓSTICO: CENÁRIO ATUAL DIMENSÃO CONTABILIDADE PATRIMONIAL ATIVO FINANCEIRO ATIVO FINANCEIRO Disponível Caixa (Tesouraria)

Curso Extensivo de Contabilidade Geral

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

Curso Extensivo de Contabilidade Geral Adelino Correia 4ª Edição Enfoque claro, didático e objetivo Atualizado de acordo com a Lei 11638/07 Inúmeros exercícios de concursos anteriores com gabarito Inclui

ATIVO Explicativa 2012 2011 PASSIVO Explicativa 2012 2011

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

ASSOCIAÇÃO DIREITOS HUMANOS EM REDE QUADRO I - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO (Em reais) Nota Nota ATIVO Explicativa PASSIVO Explicativa CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 4 3.363.799

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 04 Metodologia para Elaboração do Balanço Patrimonial

Cronograma de ações dos procedimentos contábeis patrimoniais e específicos adotados e a serem implementados até 2014

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

e específicos adotados e a serem implementados até 2014 O Município de Passo Fundo institui o cronograma de execução das atividades a serem implementadas para o atendimento integral dos dispositivos constantes

Plano de Contas Aplicado ao Setor PúblicoP. Tesouro Nacional

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

Plano de Contas Aplicado ao Setor PúblicoP Tesouro Nacional 2009 A Estrutura de Plano de Contas no Mundo Plano de Contas do Reino Unido 1 Ativo 1.1 Ativo Fixo Intangível 1.3 Ativo Fixo Tangível 1.4 Equipamento

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS.

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

ABERTURA DAS CONTAS DA PLANILHA DE RECLASSIFICAÇÃO DIGITAR TODOS OS VALORES POSITIVOS. I. BALANÇO ATIVO 111 Clientes: duplicatas a receber provenientes das vendas a prazo da empresa no curso de suas operações

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

CRESS/MA - 2ª Região Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

Conselho Regional de Serviço Social/MA CNPJ: 06.042.030/0001-47 Balanço Patrimonial ATIVO PASSIVO ATIVO CIRCULANTE CAIXA E EQUIVALENTES DE CAIXA CRÉDITOS A CURTO PRAZO PASSIVO CIRCULANTE OBRIGAÇÕES TRABALHISTAS,

RESOLUÇÃO CFC N.º 1.133/08. Aprova a NBC T 16.6 Demonstrações Contábeis.

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

RESOLUÇÃO CFC N.º 1.133/08 Aprova a NBC T 16.6 Demonstrações Contábeis. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais, CONSIDERANDO a internacionalização das

CRONOGRAMA DE AÇÕES PARA IMPLANTAÇÃO DA CONTABILIDADE APLICADA AO SETOR PÚBLICO CASIMIRO DE ABREU/RJ - PODER LEGISLATIVO

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

I - Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas. de procedimentos e rotinas contábeis para

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

PÓS GRADUAÇÃO DIRETO EMPRESARIAL FUNDAMENTOS DE CONTABILIDADE E LIVROS EMPRESARIAS PROF. SIMONE TAFFAREL FERREIRA DISTRIBUIÇÃO DA APRESENTAÇÃO - Aspectos Conceituais - Definições Teóricas e Acadêmicas

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

NORMAS BRASILEIRAS DE CONTABILIDADE TÉCNICAS APLICADAS AO SETOR PÚBLICO NBCT SP O Papel e a Missão do CFC: (1) No processo de adoção, no Brasil, do paradigma científico para a Contabilidade Aplicada ao

A Contabilidade Municipal e as Providências no Último Ano de Mandato. Márcio Henrique Barbosa Maciel de Sousa

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

A Contabilidade Municipal e as Providências no Último Ano de Mandato Márcio Henrique Barbosa Maciel de Sousa Introdução O Processo de transição e a memória administrativa Lei Complementar Estadual nº 260/2014

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

O Impacto da Lei 11.638/07 no encerramento das Demonstrações Contábeis de 2008 Pronunciamento CPC 013 Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/08 Antônio Carlos Palácios Vice-Presidente

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Informações sobre as novas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Mudanças e Desafios para a contabilidade pública Marcus Vinicius P. de Oliveira Contador, Administrador, Especialista

Prof. Msc.: Vitor Maciel dos Santos

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

Prof. Msc.: Vitor Maciel dos Santos Orientações Estratégicas para a Contabilidade Aplicada ao Setor Público no Brasil Aspectos práticos da CASP e a importância da estruturação setorial PREMISSAS Orientações

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

AS NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL Portaria STN 184/08 Desenvolve Ações do Processo Convergência; Portaria STN 406/11 Prazo Legal 2012; Portaria STN 828/11 (Procedimentos Contábeis de Bens

Patrimônio Público Tratativas Contábeis. Palestrante: Nilton Cordoni Junior cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Patrimônio Público Tratativas Contábeis cordoniconsultoria@yahoo.com.br ncordoni@institutoion.com.br Legislação Padronização Internacional da Contabilidade no Controle do Patrimônio: IFAC Federação Internacional

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

Conselho Federal de Contabilidade Vice-presidência de Controle Interno INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Brasília-DF Dezembro/2012 INSTRUÇÃO DE TRABALHO INT/VPCI Nº 005/2012 Processo CFC n.º 2012/000258

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

4. Padrão Mínimo de Qualidade dos Sistemas Integrados de Administração Financeira e Controle Luís Eduardo Vieira Superintendência de Gestão Técnica SGT Financeira e Controle. Introdução A transparência

A NOVA CONTABILIDADE DOS MUNICÍPIOS

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

Apresentação O ano de 2009 encerrou pautado de novas mudanças nos conceitos e nas práticas a serem adotadas progressivamente na contabilidade dos entes públicos de todas as esferas do Governo brasileiro.

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa 17.488 25.888 Fornecedores e outras obrigações 17.561 5.153 Contas a receber

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO - DCASP Novas Demonstrações Contábeis do Setor Público DEMONSTRAÇÕES CONTÁBEIS DO SETOR PÚBLICO Englobam todos os fatos contábeis e atos que interessam

6 Balanço Patrimonial - Passivo - Classificações das Contas, 25 Exercícios, 26

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

Prefácio 1 Exercício Social, 1 Exercícios, 2 2 Disposições Gerais, 3 2.1 Demonstrações financeiras exigidas, 3 2.2 Demonstrações financeiras comparativas, 4 2.3 Contas semelhantes e contas de pequenos,

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ITG 1000

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

RESOLUÇÃO CFC Nº 1.418/12 -MODELO CONTÁBIL SIMPLIFICADO PARA MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE ALCANCE 1.... estabelece critérios e procedimentos específicos a serem observados pelas entidades

PREFEITURA MUNICIPAL DO PAULISTA SECRETARIA DE FINANÇAS

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

PROCEDIMENTOS CONTÁBEIS ESPECÍFICOS - PARTE III DO MCASP Registro de Procedimentos Contábeis Específicos - FUNDEB Transferências de Recursos e Despe- Contabilização do FUNDEB sas do FUNDEB contabilizados

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

A implantação de Procedimentos Contábeis Patrimoniais na Federação

A implantação de Procedimentos Contábeis Patrimoniais na Federação Henrique Ferreira Souza Carneiro Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Secretaria do Tesouro

A implantação de Procedimentos Contábeis Patrimoniais na Federação Henrique Ferreira Souza Carneiro Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF/STN) Secretaria do Tesouro

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

PRINCIPAIS DIFERENÇAS ENTRE A CONTABILIDADE PÚBLICA E A CONTABILIDADE GERAL Aspectos Contabilidade Pública Contabilidade Geral Legislação Lei nº 4.320/64 Lei nº 6.404/76 Princípios PFC e Princípios PFC

Logística Prof. Kleber dos Santos Ribeiro. Contabilidade. História. Contabilidade e Balanço Patrimonial

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

Logística Prof. Kleber dos Santos Ribeiro Contabilidade e Balanço Patrimonial Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Raízen Combustíveis S.A.

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Balanço patrimonial consolidado e condensado (Em milhares de reais, exceto quando indicado de outra forma) Ativo 30.06.2014 31.03.2014 Passivo 30.06.2014 31.03.2014 Circulante Circulante Caixa e equivalentes

Seminário de Conscientização 19/11/2013

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

Seminário de Conscientização 19/11/2013 CONVERGÊNCIA ÀS NORMAS INTERNACIONAIS A Torre de Babel da Contabilidade Somos protagonistas de uma revolução O processo de convergência às normas internacionais

O PREFEITO DE GOIÂNIA, no uso de suas atribuições legais, nos

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

PREFEITURA DE GOIÂNIA 1 GABINETE DO PREFEITO DECRETO Nº 1937, DE 14 DE AGOSTO DE 2012. Dispõe sobre a divulgação do cronograma de Procedimentos Contábeis Orçamentários (PCO), Procedimentos Contábeis Patrimoniais

Prezado(a) Concurseiro(a),

Concurseiro(a),") Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

Prezado(a) Concurseiro(a), A prova do TCM/RJ foi realizada no último final de semana e vou aproveitar para resolver as questões de Contabilidade Geral de forma simplificada e objetiva (nos cursos online,

41210.29.13 - Contribuição Previdenciária para Amortização do Déficit Atuarial. Origem dos dados/descrição LINHA DA DCA

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

ANEXO II VARIAÇÕES PATRIMONIAIS AUMENTATIVAS QDCC_Sistn A planilha abaixo ilustra a aplicação da metodologia simplificada descrita no item 10 da Nota Técnica nº 4/2015/CCONF/SUCON/STN/MFDF ao Plano de

29/09/2014. Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

Contabilidade Pública Novo Modelo de Gestão COMISSÃO DE NORMAS TÉCNICAS E DE LEGISLAÇÃO APLICADAS AS ENTIDADES PÚBLICAS DO CRCCE 1 Convergência às Normas Internacionais de Contabilidade Surge um novo modelo

Contabilidade Pública. Aula 6. Apresentação. Demonstração do Balanço Patrimonial. Demonstração dos Fluxos de Caixa. Necessidade e Função

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Contabilidade Pública Aula 6 Apresentação Prof. Me. Adilson Lombardo Demonstração do Balanço Patrimonial Necessidade e Função Demonstração dos Fluxos de Caixa Demonstração do Resultado Econômico Contextualização

Município de Carmo do Paranaíba CNPJ: 18.602.029/0001-09

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

DECRETO MUNICIPAL N.º 3.427, DE 27 DE JUNHO DE 2012 Define o cronograma de ações para implantação da Contabilidade Aplicada ao Setor Público no Município de Carmo do Paranaíba O PREFEITO DO MUNICÍPIO DE

1.1.2.07.001 Empréstimos a empregados 1.1.2.07.002 Empréstimos a terceiros 1.1.2.08 Tributos a Compensar 1.1.2.08.001 IR Retido na Fonte a Compensar

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A seguir um modelo de Plano de Contas que poderá ser utilizado por empresas comerciais, industriais e prestadoras de serviços, com as devidas adaptações: 1 Ativo 1.1 Ativo Circulante 1.1.1 Disponível 1.1.1.01

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

A Contabilidade Aplicada ao Setor Público: Dimensão Patrimonial e Ambiente da Convergência 1 Professor João Eudes Bezerra Filho ATIVO FINANCEIRO 305.000,00 PASSIVO FINANCEIRO 115.000,00 ATIVO FINANCEIRO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

FTAD - Formação técnica em Administração de Empresas FTAD Contabilidade e Finanças Prof. Moab Aurélio Competências a serem trabalhadas PLANEJAMENTO ORÇAMENTÁRIO GESTÃO FINANCEIRA CONTABILIDADE ACI : ESTUDO

Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-DF

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

Ministério da Fazenda Secretaria do Tesouro Nacional Subsecretaria de Contabilidade Pública Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação Nota Técnica nº 5/2013/CCONF/SUCON/STN/MF-

ITR - Informações Trimestrais - 30/09/2011 - CIA CAT. DE ÁGUAS E SANEAMENTO - CASAN Versão : 1. Composição do Capital 1. Balanço Patrimonial Ativo 2

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial Ativo 2 Balanço Patrimonial Passivo 3 Demonstração do Resultado 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

PORTARIA Nº 1.725-SF

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

PORTARIA Nº 1.725-SF Estabelece o cronograma de ações para a implementação de Procedimentos Contábeis Patrimoniais e Específicos a serem adotados até final do exercício financeiro de 2014 e dá outras providências.

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

TRABALHOS TÉCNICOS Divisão Jurídica ESCRITURAÇÃO CONTÁBIL SIMPLIFICADA PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE ORIENTAÇÕES RECEBIDAS DO FÓRUM PERMANENTE DAS MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE,

Análise Contábil do Relatório de

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

Análise Contábil do Relatório de Controle Interno Gerência de Contabilidade Centralizada Diretoria de Contabilidade Geral Flávio van GEORGE Rocha Sir. Flávio van GEORGE Rocha Composição do Relatório: 1.

CPC 15. Combinações de Negócios. Conselho Regional de Contabilidade - CE AUDIT

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

CPC 15 Combinações de Negócios Conselho Regional de Contabilidade - CE AUDIT Agenda Introdução e Objetivos Alcance Definições e Escopo Tipos de Aquisições Aplicação do Método de Aquisição Ativos e Passivos

ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

SISTEMA INTEGRADO DE CONTROLE E AUDITORIA PÚBLICA - SICAP/CONTÁBIL ENCONTRO TÉCNICO MCASP - Manual de Contabilidade Aplicado ao Setor Público Portaria Conjunta STN/SOF nº 02/2012 Portaria STN nº 437/2012

FAPAN Faculdade de Agronegócio de Paraíso do Norte

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

DLPA DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A DLPA expõe as variações ocorridas, durante o exercício, na conta Lucros ou Prejuízos Acumulados. Ela pode ser incluída na DMPL Demonstração das Mutações

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

NOTAS EXPLICATIVAS AS DEMONSTRAÇÕES CONTÁBEIS DO TRIBUNAL DE CONTAS DO ESTADO DE RORAIMA 1. CONTEXTO ORGANIZACIONAL O Tribunal de Contas é um órgão com autonomia orçamentária e financeira de auxílio ao

PARECER DOS AUDITORES INDEPENDENTES. Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Auditores Independentes S/S PARECER DOS AUDITORES INDEPENDENTES Aos Sócios, Conselheiros e Diretores da INSTITUIÇÃO COMUNITÁRIA DE CRÉDITO BLUMENAU-SOLIDARIEDADE ICC BLUSOL 1. Examinamos os balanços patrimoniais

Análise de Balanços. Flávia Moura

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

Análise de Balanços Flávia Moura 1 Tópicos para Reflexão O que é análise de balanços? A análise de balanços consiste em proceder a investigações dos fatos com base nos dados Para que serve a análise de

DFP - Demonstrações Financeiras Padronizadas - 31/12/2012 - COMPANHIA DE BEBIDAS DAS AMÉRICAS-AMBEV Versão : 1. Composição do Capital 1

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 4 Balanço Patrimonial Passivo 6 Demonstração do Resultado 9 Demonstração do Resultado Abrangente

CONTABILIDADE PÚBLICA P DESAFIOS PARA UMA TRANSIÇÃO SEGURA.

CONTABILIDADE PÚBLICA P DESAFIOS PARA UMA TRANSIÇÃO SEGURA. Prof. LD Lino Martins da Silva, Coordenador Adjunto do Programa de Mestrado em Contabilidade UERJ Email: smartins@uninet.com.br A Contabilidade

CONTABILIDADE PÚBLICA P DESAFIOS PARA UMA TRANSIÇÃO SEGURA. Prof. LD Lino Martins da Silva, Coordenador Adjunto do Programa de Mestrado em Contabilidade UERJ Email: smartins@uninet.com.br A Contabilidade