Palestra. expert PDF. Trial. O ICMS e suas Alíquotas - Questões Práticas e Atuais. Dezembro Elaborado por:

|

|

|

- Milena Amarante Caiado

- 6 Há anos

- Visualizações:

Transcrição

3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.")

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra O ICMS e suas Alíquotas - Questões Práticas e Atuais Elaborado por: Felipe Roberto de Miranda A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Dezembro 2015 O conteúdo desta apostila é de inteira responsabilidade do autor (a).

2 ICMS Aspectos Práticos Objetivo Abordagem dos principais aspectos relativos ao Imposto sobre Circulação de Mercadorias e Prestação de Serviço (ICMS). Ênfase nas obrigações relativas às Alíquotas e Questões Práticas. Programa a serem abordados Conceito do Direito Tributário; Tributos; Fontes do Direito; Obrigação Tributária; ICMS Principais Normas; ICMS Fato Gerador; ICMS Diferencial de Alíquotas; ICMS Antecipação Tributária; ICMS Importação e Exportação; ICMS Contribuinte; ICMS Responsável Tributário; ICMS Base de Cálculo; ICMS Alíquota; ICMS Operações; ICMS Cálculo do Imposto; ICMS Imunidade; ICMS Não Incidência; ICMS Isenção; ICMS Redução da Base de Cálculo; ICMS Suspensão; ICMS Diferimento; ICMS Crédito; ICMS Escrituração Extemporânea; SPED um plano Maior; ENAT; Objetivos do SPED; PAC; Benefícios; Decreto; Validade Jurídica; Usuários; Transmissão do SPED; Multas; Subprojetos do SPED; EFD ICMS IPI Dúvidas 1

3 O que é Estado? Conceito do Direito Tributário É a entidade com poder soberano para governar um povo dentro de um País; 2

4 Conceito do Direito Tributário Conceito do Direito Tributário Estado = Alcançar Metas para o bem estar e desenvolvimento Art. 3º - Constituem objetivos fundamentais da República Federativa do Brasil: I - construir uma sociedade livre, justa e solidária; II - garantir o desenvolvimento nacional; III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV - promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação. 3

5 Atividade Fim: Políticas; Econômicas; Administrativas; Conceito do Direito Tributário Educacionais; etc. Atividade Meio: Obter Recursos; Aplicar Recursos; Administrar o Patrimônio Público Conceito do Direito Tributário A constituição garante aos contribuintes o limite de tributar dos Estados; Tributo tem significado social para financiamento da saúde, segurança, previdência, educação, moradia, energia, transporte, etc. Originárias Captação de Receitas Derivadas 4

6 Conceito do Direito Tributário De acordo com Rubens Gomes de Souza: Direito tributário é o ramo do Direito Publico que, rege as relações jurídicas entre o Estado e os particulares, decorrentes da atividade financeira do estado, no que se refere à obtenção de receitas que correspondam ao conceito de tributos. Conceito do Direito Tributário No Brasil, a constituição de 1946, devido a redação da Emenda Constitucional de 1965; Rubens Gomes de Souza fez um anteprojeto para cumprimento da legislação. Código Tributário Nacional, através da Lei nº de 25 de Outubro de 1966, sendo esta uma lei Ordinária. 5

7 Tributos O que é Competência Tributária? Competência Tributária é o poder indelegável de instituir e legislar sobre determinado tributo; O que é Indelegável? A arrecadação, fiscalização, execução de leis, serviços, atos ou decisões administrativas em matéria tributária, podem ser delegadas; Já o o poder de instituir e legislar sobre determinado tributo, pertence exclusivamente e apenas a União, aos estados, o Distrito Federal e os Municípios; 6

8 Art. 3º do CTN: Tributos Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, seja instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Classificação: Tributos Tributos Vinculados Atividade Estatal vinculada; Taxas e Contribuições de Melhorias; Tributos Não Vinculados Independente de qualquer benefício; Imposto; 7

9 Impostos Tributos Contribuições Especiais Espécie Taxas Empréstimos Compulsórios Contribuições de melhorias Tributos Universo de Fatos possíveis 8

10 Tributos Campo de Incidência Tributária Imunidade Isenção Campo de Não Incidência 9

11 Fontes do Direito Fontes do Direito: Significado em Origem e Princípio Leis Preceito jurídico escrito, próprio do poder legislativo e aprovado pelo poder Executivo Fontes do Direito Legislação Leis Instruções Portarias Outras espécies normativas 10

12 Fontes do Direito Constituição Federal Emenda à Constituição Tratados e Convenções Leis Complementares Leis Ordinárias Leis Delegadas Medidas Provisórias Resoluções do Senado Decretos Administrativos ou Regulamentares (Poder do Executivo) Atos Normativos Decisões de Órgãos Práticas Administrativas Convênios Decretos Legislativos 11

13 Obrigação Tributária Obrigação Tributária Sujeito Ativo A pessoa jurídica de direito público titular da competência para exigir o seu cumprimento Sujeito Passivo pessoa constrangida ao pagamento de determinado tributo; Direto ou Indireto 12

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se")

14 ICMS Principais Normas Constituição Federal: Seção IV DOS IMPOSTOS DOS ESTADOS E DO DISTRITO FEDERAL Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; (...) 13

15 ICMS Principais Normas Art Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:(...) 6º Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no art. 155, 2.º, XII, g. (Redação dada pela Emenda Constitucional nº 3, de 1993)(...) Art Compete aos Estados e ao Distrito Federal instituir impostos sobre: (...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;(redação dada pela Emenda Constitucional nº 3, de 1993)(...) 2º O imposto previsto no inciso II atenderá ao seguinte: (...) XII - cabe à lei complementar: (...) g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados. ICMS Principais Normas Lei Complementar 24/1975 Art. 1º - As isenções do imposto sobre operações relativas à circulação de mercadorias serão concedidas ou revogadas nos termos de convênios celebrados e ratificados pelos Estados e pelo Distrito Federal, segundo esta Lei. 14

16 ICMS Principais Normas CONFAZ Conselho Nacional de Política Fazendária Publicação no Diário Oficial da União (DOU) 10 Dias; Estados devem ratificar após a publicação 15 Dias; Decretos Ratificando (aprovando ou não); Ratificação tácita pela não manifestação; Ratificação Nacional 25 dias COmissão TÉcnica PErmanente do ICMS (Ato COTEPE ICMS) ICMS Principais Normas Lei Complementar 87/96 (Lei Kandir) Lei Regulatória do ICMS conforme previsão da Constituição Federal; Lei 6.374/89 (Estado de SP); Decreto /00 (RICMS); Portarias disciplinam assuntos diversos (Portaria CAT 32/96); 15

17 Lei Kandir: ICMS Fato Gerador O FG serão as operações relativas à circulação de mercadorias, prestação de serviço de transporte interestadual e intermunicipal ou de ainda de comunicação, mesmo que essa prestação tenha se iniciado no exterior; ICMS Fato Gerador Lei Kandir: Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: I - da saída de mercadoria de estabelecimento de contribuinte, ainda que para outro estabelecimento do mesmo titular; II - do fornecimento de alimentação, bebidas e outras mercadorias por qualquer estabelecimento; III - da transmissão a terceiro de mercadoria depositada em armazém geral ou em depósito fechado, no Estado do transmitente; IV - da transmissão de propriedade de mercadoria, ou de título que a represente, quando a mercadoria não tiver transitado pelo estabelecimento transmitente; V - do início da prestação de serviços de transporte interestadual e intermunicipal, de qualquer natureza; VI - do ato final do transporte iniciado no exterior; 16

18 ICMS Fato Gerador Lei Kandir: Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza; VIII - do fornecimento de mercadoria com prestação de serviços: a) não compreendidos na competência tributária dos Municípios; b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável; ICMS Fato Gerador Lei Kandir: Art. 12. Considera-se ocorrido o fato gerador do imposto no momento: IX - do desembaraço aduaneiro das mercadorias importadas do exterior; IX do desembaraço aduaneiro de mercadorias ou bens importados do exterior; X - do recebimento, pelo destinatário, de serviço prestado no exterior; XI - da aquisição em licitação pública de mercadorias importadas do exterior apreendidas ou abandonadas; XI da aquisição em licitação pública de mercadorias ou bens importados do exterior e apreendidos ou abandonados; XII - da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo oriundos de outro Estado, quando não destinados à comercialização; XII da entrada no território do Estado de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização; XIII - da utilização, por contribuinte, de serviço cuja prestação se tenha iniciado em outro Estado e não esteja vinculada a operação ou prestação subsequente. 17

19 ICMS Diferencial de Alíquotas Constituição Federal: Art Compete aos Estados e ao Distrito Federal instituir impostos sobre:(...) II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;(...) 2º O imposto previsto no inciso II atenderá ao seguinte:(...) VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto; Exemplo: ICMS Diferencial de Alíquotas Descrição Vlr Merc x Alíquota Vlr ICMS Devido ICMS devido na operação interna ICMS pago na operação interestadual 1000 x 18% x 12% 120 Diferencial de alíquota

20 ICMS Diferencial de Alíquotas Devo recolher o DIFAL se a alíquota do Estado Destinatário for inferior ou igual à de Origem? É aplicado o diferencial de Alíquotas ao IPI? O DIFAL é semelhante à equalização tributária? Mercadorias com ST devo recolher o DIFAL? ICMS Antecipação tributária Tributação de uma mercadoria na entrada do estabelecimento. Diferente do ST que é devido na saída; Pode ser cobrada o DIFAL ou ST; Lei 6.374/89 Artigo 2º - Ocorre o fato gerador do imposto:(...) 3º - O imposto incide também sobre a ulterior transmissão de propriedade de mercadoria que, tendo transitado pelo estabelecimento transmitente, deste tenha saído sem pagamento do imposto em decorrência de operações não tributadas. 3º-A - Poderá ser exigido o pagamento antecipado do imposto, conforme disposto no regulamento, relativamente a operações, prestações, atividades ou categorias de contribuintes, na forma estabelecida pelo Poder Executivo 19

21 RICMS/00 ICMS Antecipação tributária Artigo 426-A - Na entrada no território deste Estado de mercadoria indicada no 1, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento I - do imposto devido pela própria operação de saída da mercadoria; II - em sendo o caso, do imposto devido pelas operações subsequentes, na condição de sujeito passivo por substituição. 1 - O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. ICMS Importação / Exportação Importação Entendimento que não foi tributada anteriormente; PJ ou PF pagam no desembaraço; Exportação Não Incidência; Imunidade Tributária; 20

22 Lei Kandir 87/96: ICMS Contribuinte Art. 4º Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Parágrafo único. É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade ou intuito comercial: I - importe mercadorias do exterior, ainda que as destine a consumo ou ao ativo permanente do estabelecimento; I importe mercadorias ou bens do exterior, qualquer que seja a sua finalidade; II - seja destinatária de serviço prestado no exterior ou cuja prestação se tenha iniciado no exterior; III adquira em licitação mercadorias ou bens apreendidos ou abandonados; IV adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e energia elétrica oriundos de outro Estado, quando não destinados à comercialização ou à industrialização. ICMS Responsável Tributário A responsabilidade em direito tributário ocorre quando a legislação determinada que outro que não o próprio contribuinte seja o responsável pelo recolhimento do Imposto; A legislação, em alguns casos, determina que seja pago o imposto por terceiros, quando deveria ser o contribuinte de fato; É também responsável tributário aquele que é obrigado a recolher o ICMS antecipadamente; Nessas situações surge a figura do substituto tributário, que é a pessoa que não dá causa direta ao fato gerador; 21

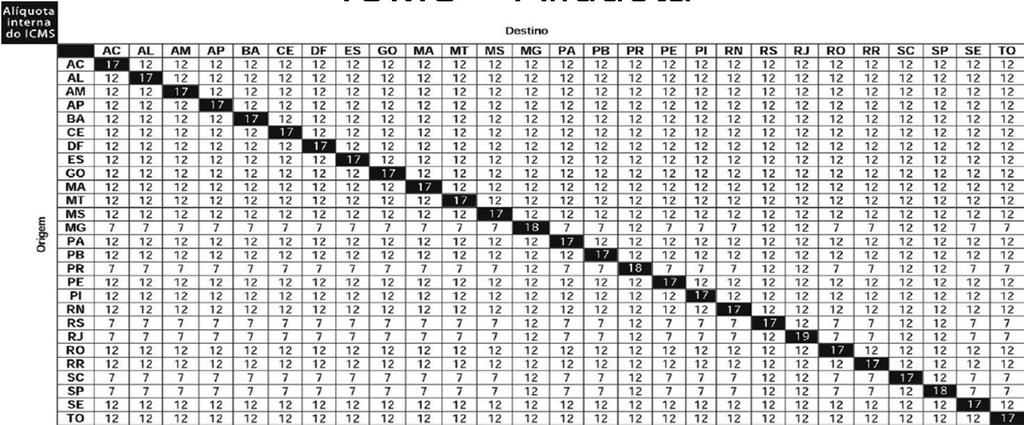

23 ICMS Base de Cálculo É a expressão econômica do fato gerador, sob o qual se aplica um percentual, que é o que chamamos de alíquota, o resultado dessa conta é o tributo devido. Para o ICMS o valor da base de cálculo será aquele que representa o valor das mercadorias e o preço dos serviços respectivamente, quando forem base de cálculos para o ICMS. ICMS Alíquota É o percentual que deve ser aplicado sobre a base de cálculo para se encontrar o valor a pagar. O ICMS obedece diretamente ao princípio da seletividade; Esse princípio diz que uma alíquota deve ser menor para os produtos essenciais, e maior para os produtos supérfluos. Um ponto importante é que este princípio para ICMS é facultativo, ou seja, não obrigatório, porém todos os estados o utilizam. 22

24 ICMS Alíquota ICMS Alíquota 23

25 ICMS Alíquota ICMS Alíquota 4% Desde 01/01/2013 a Alíquota nas Operações Interestaduais com bens e mercadorias importados do exterior é de 4%, resolução 13/2012; São aplicados a bens e mercadorias importados do exterior que: Não tenham sido submetidos a processo de industrialização; ou Caso tenham sido submetidos que o resultado das mercadorias ou bens com conteúdo de importação superior a 40%; 24

26 Inaplicabilidade: ICMS Alíquota 4% Bens e mercadorias importados do exterior que não tenham similar nacional; Bens e mercadorias produzidos em conformidade com os processos produtivos básicos; Gás natural importado do exterior; ICMS Alíquota 4% Conteúdo da Importação (CI): Convênio ICMS 38/13 é o percentual correspondente quociente entre o valor importado e valor total da operação de saídas interestadual da mercadoria industrializado. CI = (VI + VO) X

27 ICMS Operações Operações com Não Contribuintes Alíquotas Internas dos Estados; Operações com Contribuintes Alíquotas Interestaduais; DIFAL caso seja para uso e consumo ICMS Cálculo do Imposto Preço com ICMS = Preço sem ICMS 1 Carga Tributária do ICMS Preço com ICMS + IPI na Base Preço sem ICMS = 1 [%ICMS + %ICMS X % IPI] 26

28 ICMS Imunidade Paulo de Barros Carvalho conceitua a imunidade: classe finita e imediatamente determinável de normas jurídicas, contidas no texto da constituição, e que estabelecem, de modo expresso, a incompetência das pessoas políticas de direito constitucional interno para expedir regras instituidoras de tributos que alcancem situações específicas e suficientemente caracterizadas. ICMS Imunidade Livros, Jornais e Periódicos; Exportação; Energia Elétrica; Operações Interestaduais de Combustíveis; Ouro Ativo Financeiro ou Instrumento Cambial; Serviços Internacionais de Comunicação; 27

29 ICMS Não Incidência Ocorre a não incidência quando o fato ou ato ocorrido está fora da norma jurídica; por conseguinte, não nasce a obrigação de pagar o tributo. Pode decorrer de imunidade ou isenção, e pode ser também pura e simples; Saídas de Ativo Imobilizado; Conserto/Locação/Empréstimo de Bens do Ativo Imobilizado e de Uso e Consumo de Contribuinte; Salvados de Sinistro; Transporte Internacional; ICMS Isenção É a dispensa legal do pagamento do tributo, pois nasce a obrigação tributária e depois surge outra lei excluindo o crédito tributário. Exposição em Feiras; Remessa de Vasilhames, Recipientes, Embalagens e Sacanas; Hortifrutigranjeiros; Insumos Agropecuários; Água Natural Canalizada; 28

30 ICMS Redução da Base de Cálculo A redução de base de cálculo é uma isenção parcial, pois a parcela reduzida equivale a uma isenção, se sujeitando às mesmas regras adotadas para a isenção quanto à concessão e revogação dos benefícios. Máquinas e Equipamentos Industriais; Produtos da Cesta Básica; Refeições; Insumos Agropecuários; ICMS Suspensão Na suspensão, o pagamento cio imposto é postergado (adiado) para um momento futuro, sem transferir a responsabilidade tributária, ou seja, o próprio contribuinte e responsável pelo pagamento, só que sua obrigação é deslocada para frente. Demonstração; Produtos Destinados à cirurgia; Remessa para industrialização; Retorno de Industrialização; Remessa para exposição ou feira; Transferência; Regime automotivo; 29

31 ICMS Diferimento É uma espécie de substituição tributária, onde existe a postergação (adiamento) do pagamento do imposto, e ao mesmo tempo a transferência da responsabilidade do pagamento do imposto a um terceiro. Esta operação tem de estar prevista em lei. Retorno de Industrialização apenas SP; Resíduos de materiais; Polpa de fruta congelada; Pescado; Aves; Operações com produtor rural PF; ICMS Crédito Princípio da Não Cumulatividade O imposto devido em cada operação será compensado com o montante cobrado nas operações posteriores. Em outras palavras, o imposto devido na saída do produto será abatido com o imposto cobrado nas operações anteriores (entrada da mercadoria ou serviço). Benefício ao contribuinte de direito e ao mesmo tempo o contribuinte de fato (consumidor final), não encarecendo ainda mais o preço dos produtos. 30

32 ICMS Crédito ICMS Crédito 31

33 Manutenção do Crédito ICMS Crédito Como regra geral, somente é possível o crédito quando houver uma saída tributada; porém, há saídas não tributadas com previsão expressa de manutenção de crédito. Nesses casos, os créditos gerados são chamados incentivados. Estorno do Crédito ICMS Crédito Se a circunstância que veda o crédito for imprevisível à data da entrada das mercadorias ou dos serviços recebidos, o contribuinte, que tenha efetuado o lançamento a crédito do valor do ICMS no momento da entrada das mercadorias ou do recebimento dos serviços, deverá fazer o correspondente ESTORNO do valor do ICMS do que tiver se creditado. 32

34 ICMS Crédito Vedação ao crédito Há vedação do crédito do ICMS se o contribuinte adquirir mercadorias ou receber serviços, cujas aplicações ou utilizações previsivelmente estão relacionadas com operações ou prestações isentas ou não tributadas. Nessa situação, é VEDADO lançar na escrita fiscal, no momento da entrada ou do recebimento do serviço, o valor do ICMS destacado nos documentos fiscais pertinentes. ICMS Crédito Comunicado CAT 36/2004 O Estado de São Paulo por meio deste Comunicado passou a restringir os créditos de operações interestaduais, quando o estabelecimento remetente tem algum benefício não concedido por Convênio; Pela legislação em vigor, todos os benefícios fiscais devem ser concedidos exclusivamente mediante Convênios; 33

35 ICMS Crédito Extemporâneo O crédito do valor do ICMS, quando admitido, poderá ser lançado, inclusive extemporaneamente, por seu valor nominal; NF não escriturada em época própria; NF Escriturada, porém sem crédito; SPED Um plano maior Emenda Constitucional 42/2003 Art. 1º Os artigos da Constituição a seguir enumerados passam a vigorar com as seguintes alterações: "Art XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. 34

36 SPED Encontro dos Administradores Encontro Nacional dos Administradores tributários (ENAT); Secretário da Receita Federal, os Secretários das Fazendas dos Estados e os representantes das Secretarias de finanças dos municípios das Capitais. Na cidade de Salvador, em Julho de 2004, aprovação de protocolos de cooperação técnica; Na cidade de São Paulo, em 2005, tentativa de efetivar o primeiro encontro (Protocolos nº 2 e nº 3); 35

; Nota Fiscal")

37 SPED Objetivos SPED PAC 71 Programa de Aceleração do Crescimento Em 2007, Pacote de Mudanças políticas e econômicas; Aumento de Empregos, de vida; Crescimento Econômico e melhoria nas condições Tópico Específico: Aperfeiçoamento do Sistema Tributário Sistema Público de Escrituração Digital (SPED); Nota Fiscal Eletrônica (NF-e) 36

38 SPED Benefícios Redução de Custos com Armazenamento; Eliminação de Papel; Racionalização e Simplificação das Obrigações Acessórias; Uniformização das informações; Redução do envolvimento em práticas fraudulentas; Redução do tempo de auditores SPED Decreto Decreto / 2007; Instrumento para se cumprir a EC 42/03; Institui o Sistema Público de Escrituração Digital (SPED); Livros devem ser emitidos de forma DIGITAL (multas); A guarda da documentação ainda se mantem obrigatória. 37

39 SPED Validade Jurídica Os decretos são atos administrativos normativas; Exclusividade do poder executivo; Serve para a execução de normas estabelecidas em lei; Surge a Dúvida: Se Decretos não criam nada; Se Decretos são atos do poder Executivo para explicar uma lei; Como o SPED foi instituído através de um DECRETO? SPED Usuários Administrações Tributárias dos Estados 38

, nele é possível:")

40 SPED Acesso e Compartilhamento SPED PVA O mecanismo utilizado é o Programa Validador Assinador (PVA), nele é possível: Validar; Assinar; Visualizar a Escrituração; Transmitir; Consultar a situação. 39

: Multa por não entrega : Lucro Presumido / Simples")

41 SPED Multas - (12.766/12): Multa por não entrega : Lucro Presumido / Simples Nacional / Imunes / Isentas: R$ 500,00 Lucro Real / Arbitrado: R$ 1.500,00 SPED Multas - (12.766/12) Multa por informações inexatas, incompletas ou omitidas 0,20% sobre o faturamento anterior; Não inferior a R$ 100,00; Multa Não atendimento de intimação R$ 1.000,00 por mês calendário; 40

42 SPED SÍTIO SPED Subprojetos 41

43 SPED EFD ICMS/IPI Instituído pelo Ato Cotepe/ICMS 09/2008; Substitui os documentos físicos por documentos eletrônicos, com a mesma validade; Constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da RFB, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte, no que tange o ICMS e IPI. 42

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

Orientações Consultoria de Segmentos DIFAL Aquisição de bens por Contribuintes do Estado da Bahia

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

ICMS ECOLÓGICO A NOVA ALTERNATIVA PARA OS PRODUTORES RURAIS Rodrigo Chavari de Arruda 1*, Antonio Aparecido Mendes Junior 2*, Rodrigo Aparecido Mendes 3* 1*Professor Titular da Faculdade Sudoeste Paulista

0 Palestrante do CRC/SE e SESCAP/SE; 0 Diretor da DiasRosa Consultoria.

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida.

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

ANO XXVII ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016

ANO XXVII - 2016 2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 TRIBUTOS FEDERAIS E-FINANCEIRA... Pág. 88 ICMS RS ICMS INTRODUÇÃO E ATUALIZAÇÃO... Pág. 91 TRIBUTOS FEDERAIS E-FINANCEIRA Sumário

ANO XXVII - 2016 2ª SEMANA DE MARÇO DE 2016 BOLETIM INFORMARE Nº 10/2016 TRIBUTOS FEDERAIS E-FINANCEIRA... Pág. 88 ICMS RS ICMS INTRODUÇÃO E ATUALIZAÇÃO... Pág. 91 TRIBUTOS FEDERAIS E-FINANCEIRA Sumário

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

expert PDF Trial DIMOB Declaração de Informações sobre Atividades Imobiliárias - Atualização Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

23/07/2014. ICMS Noções Básicas. Apresentação: Fábio Martins Lopes Samyr Qbar

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Palestra. DMED Declaração de Serviços Médicos Atualização. Fevereiro Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Reforma da qualidade do sistema tributário e simplificação de tributos

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

AGENDA TRIBUTÁRIA: DE 11 A 17 DE AGOSTO DE 2016 Até: Quinta-feira, dia 11 dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda. Nota Na hipótese

Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

TRIBUTO. Sujeito Ativo X Passivo IMPOSTOS ESPÉCIES DE TRIBUTOS 08/11/ Facilitador: Rodrigo Dias Rosa; 0RECEBE

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Palestra. ICMS - Novas Regras Atualização. Maio/2016. Elaborado por: JANEIRO/ O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Apresentação. Aluisio de Andrade Lima Neto

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

Apresentação Esta obra objetiva a preparação de candidatos ao cargo de Auditor Fiscal do Tesouro Estadual da Secretaria da Fazenda do Estado de Pernambuco. Procuramos nesta obra abordar os três impostos

Parecer Consultoria Tributária Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

SUMÁRIO. PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

SUMÁRIO PARTE GERAL Noções Fundamentais da Legislação Tributária e Empresarial 1 Introdução ao Estudo da Legislação Tributária, 15 1.1 Fontes do Direito, 15 1.2 Fontes Principais do Direito, 16 1.2.1 Lei,

Portaria CAT-46, de

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Portaria CAT-46, de 31-3- 2010 (DOE 01-04-2010) Altera a Portaria CAT-14/2010, de 10-2-2010, que disciplina o prévio reconhecimento da não incidência do imposto sobre as operações com papel destinado à

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

AGENDA TRIBUTÁRIA: DE 11 A 17 DE DEZEMBRO DE 2017 Segunda-feira, dia 11 ISS Histórico: Recolhimento do imposto - Contribuintes em geral Recolhimento do imposto correspondente aos serviços prestados, tomados

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Palestra. Desoneração da Folha de Pagamento Atualização. Março Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 30/06/ NOTAS ECONET Gerado em: 01/06/2018 às 09:33:10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pós Graduação em Gestão Tributária e Contabilidade Digital. Prof. André Gomes

Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1 Quando o governo é justo, o país tem segurança,mas, quando o governo cobra impostos demais, a nação acaba na desgraça Provérbios,

Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes 1 Quando o governo é justo, o país tem segurança,mas, quando o governo cobra impostos demais, a nação acaba na desgraça Provérbios,

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS. Auditor Fiscal da Receita Estadual - RS. Professor Élinton Correia

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

LEGISLAÇÃO DE TRIBUTOS ESTADUAIS Auditor Fiscal da Receita Estadual - RS Professor Élinton Correia Estrutura do nosso curso... 1º 2º 3º Apresentação e Introdução Matéria focada nas provas Questões e resoluções

expert PDF Trial Palestra Atualização Trabalhista e Previdenciária Outubro 2014 Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Pergunte à CPA. Diferimento Regras gerais

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

26/05/2014 Pergunte à CPA Diferimento Regras gerais Apresentação: José A. Fogaça Neto SUBSTITUIÇÃO TRIBUTÁRIA Hipóteses Antecedente Concomitante Subsequente Denominada também de substituição tributária

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída.

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída. 0-Informe os Dados de Sua Empresa 0-1-Regime tributário de Sua Empresa 0-1-0-Simples Nacional CRT= 1-vCredICMSSN

Dados a serem levados em conta para a correta escrituração de uma nota fiscal de entrada ou saída. 0-Informe os Dados de Sua Empresa 0-1-Regime tributário de Sua Empresa 0-1-0-Simples Nacional CRT= 1-vCredICMSSN

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

AGENDA TRIBUTÁRIA: DE 12 A 18 DE JANEIRO DE 2017 Até: Quinta-feira, dia 12 dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos Até: Sexta-feira, dia 13 dígito do CNPJ corresponda

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Atualização em ICMS e Substituição Tributária. Incluindo as novas obrigações em 2016

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

Atualização em ICMS e Substituição Tributária Incluindo as novas obrigações em 2016 Objetivo e Público Tem como objetivo levar aos participantes todas as rotinas e cálculos relativas ao ICMS e a Substituição

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

ÍNDICE. Escrita Fiscal -4- CAPÍTULO 1

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017 Até: Quinta-feira, dia 13 dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria de Petróleo

AGENDA TRIBUTÁRIA: DE 13 A 19 DE JULHO DE 2017 Até: Quinta-feira, dia 13 dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria de Petróleo