Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

|

|

|

- Lucinda Balsemão Caminha

- 7 Há anos

- Visualizações:

Transcrição

1 21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer

2 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por objetivo a concessão de incentivos fiscais, tem previsão no texto constitucional e na lei complementar, constituindo-se, por força dessas referidas disposições legais, como instrumento obrigatório para efeito de aprovação dos benefícios e favores fiscais concedidos pelos Estados. PROTOCOLO: Baseado em regimento interno do Confaz destina-se a estabelecer procedimentos fiscais comuns entre as Unidades da Federação, visa otimizar o controle e fiscalização de determinadas operações e não pode dispor sobre benefícios fiscais.

3 Convênio ICMS Somente existe na legislação do ICMS (LC 24/75); Acordo entre os Estados; Dispõe sobre benefícios fiscais ou substituição tributária; Realizado em reuniões do CONFAZ (Conselho Nacional de Política Fazendária); Podem ser autorizativos ou concessivos; Para serem aprovados necessitam de unanimidade

4 Protocolo ICMS Acordo entre algumas UFs; Não necessita ratificação nacional; Válido a partir da publicação no DOU, conforme acordado entre as UFs; Pode tratar de: implementação de políticas fiscais; permuta de informações e fiscalização conjunta; fixação de critérios para elaboração de pautas fiscais; outros assuntos de interesse dos Estados e do Distrito Federal. Não podem aumentar, reduzir ou revogar benefícios fiscais.

5 SAÍDAS PARA OUTROS ESTADOS COM PROTOCOLO OU CONVÊNIO O contribuinte paulista que, na condição de substituto, realizar operações sujeitas ao regime de substituição tributária para outro Estado que mantenha convênio ou protocolo com o Estado de São Paulo, deverá observar a disciplina Estabelecida pelo Estado de destino da mercadoria. Base legal art. 261 do RICMS/2000.

6 ENTRADA DE OUTROS ESTADOS CONVENIADOS O contribuinte situado em outro Estado, que mantém convênio ou protocolo com o Estado de São Paulo, na condição de substituto em operações sujeitas a substituição tributária, deverá recolher o imposto a favor do Estado de São Paulo. (art. 262 do RICMS/2000)

7 SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO O contribuinte paulista que realizar operações para outro Estado que NÃO mantenha convênio ou protocolo com o Estado de São Paulo, deverá realizar operação normal, sem retenção do ICMS-ST em sua nota fiscal

8 SAÍDAS PARA OUTROS ESTADOS SEM PROTOCOLO OU CONVÊNIO -ANTECIPAÇÃO NO ESTADO DE DESTINO Se o Estado do RJ exigir recolhimento antecipado por guia especial (GNRE), tal exigência recairá sobre o destinatário (contribuinte do Rio de Janeiro), pois não existe acordo de ST entre os dois estados. Neste caso, na NF do emitente (paulista) não pode haver qualquer menção de ICMS-ST. A responsabilidade pelo recolhimento da antecipação por GNRE em favor do estado do MG é do contribuinte do RIO DE JANEIRO. Se o contribuinte paulista quer fazer um favor ao seu cliente enviando uma GNRE com o ICMS antecipado, de responsabilidade do destinatário, fará isso a parte da NF.(Informações Complementares)

9 Comunicado CAT nº 20/99 Comunica posição da Administração Tributária paulista em face de termos de acordo de regime especial propostos unilateralmente por algumas unidades da Federação a contribuintes aqui estabelecidos, para assunção de responsabilidade tributária nas vendas de mercadorias a contribuintes localizados nos seus territórios. a) a adoção de regime de substituição tributária em operações interestaduais depende de acordo específico celebrado pelos Estados interessados (artigo 9º da Lei Complementar 87/96); b) o Estado de São Paulo não aprovará nenhum termo de acordo do tipo retro referido, nem permitirá, por óbvio, a fiscalização de contribuinte paulista por parte do Fisco de outros Estados em função desses acordos; c) o contribuinte paulista não está obrigado a cumprir normas oriundas de outros Estados, quando elas não tenham a extraterritorialidade previamente reconhecida pelo Estado de São Paulo mediante convênios ou protocolos ou prevista em lei complementar (CTN, art. 102).

10 10 Regulamento RJ Decreto nº /2000 LIVRO II ANEXO I - Relação de mercadorias, âmbito de aplicação e MVA.

11 11 Rio de Janeiro -Modalidades Modalidades de Substituição Tributária O art. 6º da Lei Complementar n 87/96 descreve que a responsabilidade por substituição tributária poderá ser atribuída em relação a imposto incidente sobre uma ou mais operações ou prestações, sejam antecedentes, concomitantes ou subsequentes.

12 12 Rio de Janeiro -Modalidades Substituição tributária em operações antecedentes - Aplica-se a substituição tributária na modalidade antecedente, quando o imposto devido pelo remetente ou alienante da mercadoria ficar sob a responsabilidade do destinatário. Diz-se substituição tributária "para trás". Substituição tributária em prestações concomitantes - Aplica-se a substituição tributária na modalidade concomitante, quando, por exemplo, o recolhimento do imposto devido pelo prestador de serviço de transporte rodoviário de carga ficar sob a responsabilidade do alienante ou do remetente por ocasião da saída da mercadoria, em relação à prestação realizada. Substituição tributária em operações subsequentes - Aplica-se a substituição tributária na modalidade subsequente, quando o recolhimento do imposto devido pelo adquirente ou destinatário da mercadoria, nas sucessivas operações até o consumidor final, ficar sob a responsabilidade do alienante ou remetente da mercadoria.

13 RJ- Responsáveis I - ao industrial, comerciante ou outra categoria de contribuinte, pelo pagamento do imposto devido em operações ou prestações anteriores; II - ao produtor, extrator, gerador, inclusive de energia, importador, industrial, distribuidor, comerciante ou transportador, pelo pagamento do imposto devido nas operações ou prestações subsequentes; III - ao depositário, a qualquer título, em relação a mercadoria depositada por contribuinte; IV - ao contratante de serviço ou terceiro que participe da prestação de serviços de transporte interestadual e intermunicipal e de comunicação. V - Na saída das mercadorias relacionadas no Anexo I fica atribuída ao estabelecimento industrial, na qualidade de contribuinte substituto, a responsabilidade pela retenção e recolhimento do ICMS relativo às operações subsequentes realizadas por estabelecimento distribuidor, atacadista ou varejista.

14 14 RJ- Inaplicabilidade a) à operação que destine mercadoria a sujeito passivo por substituição da mesma mercadoria; b) à transferência para outro estabelecimento, exceto varejista, do sujeito passivo por substituição, hipótese em que a obrigação pela retenção e recolhimento do imposto recairá sobre o estabelecimento que promover a saída da mercadoria com destino a empresa diversa; c) à operação que destinar mercadoria para utilização em processo de industrialização; d) na saída para consumidor final, salvo se a operação for interestadual e o destinatário contribuinte do ICMS, uma vez que alguns Protocolos/Convênios que dispõem sobre o regime da Substituição Tributária atribuem a responsabilidade ao remetente em relação à entrada para uso e consumo ou ativo imobilizado, ou seja, em relação ao diferencial de alíquotas. Obs.: A qualidade de contribuinte substituto não pode ser atribuída ao Microempreendedor Individual (MEI), conforme dispõe o inciso V do artigo 94 da Resolução CGSN 94/11.

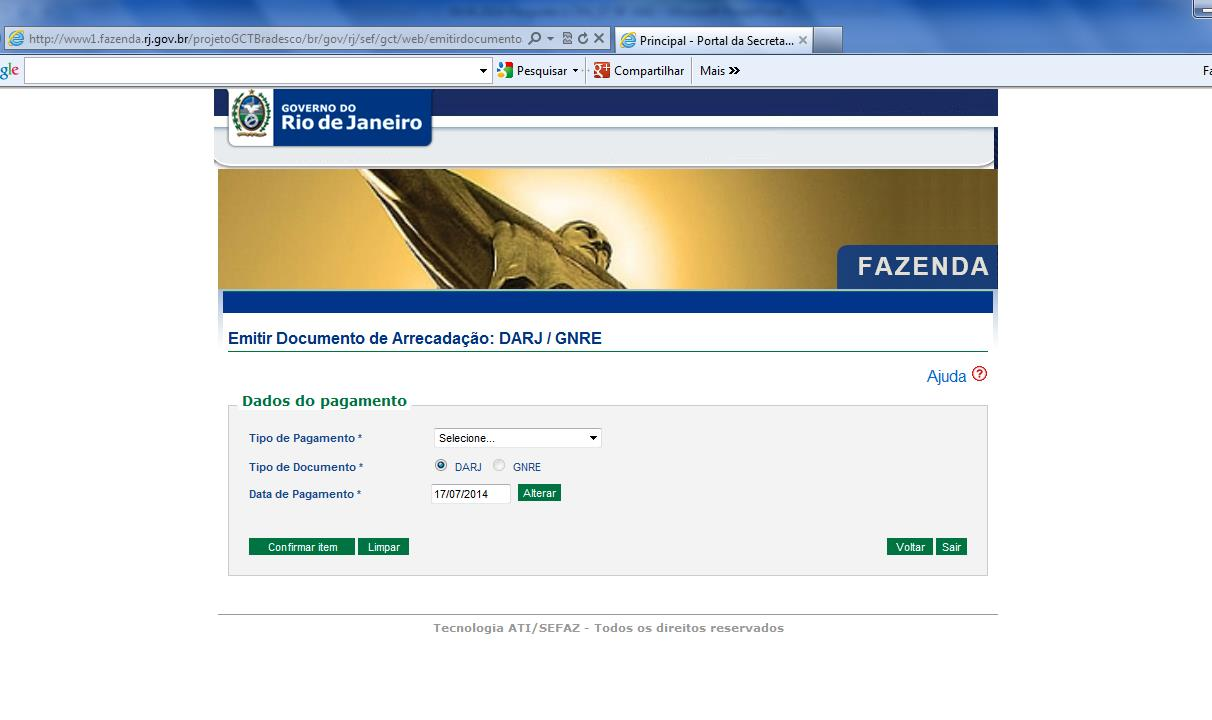

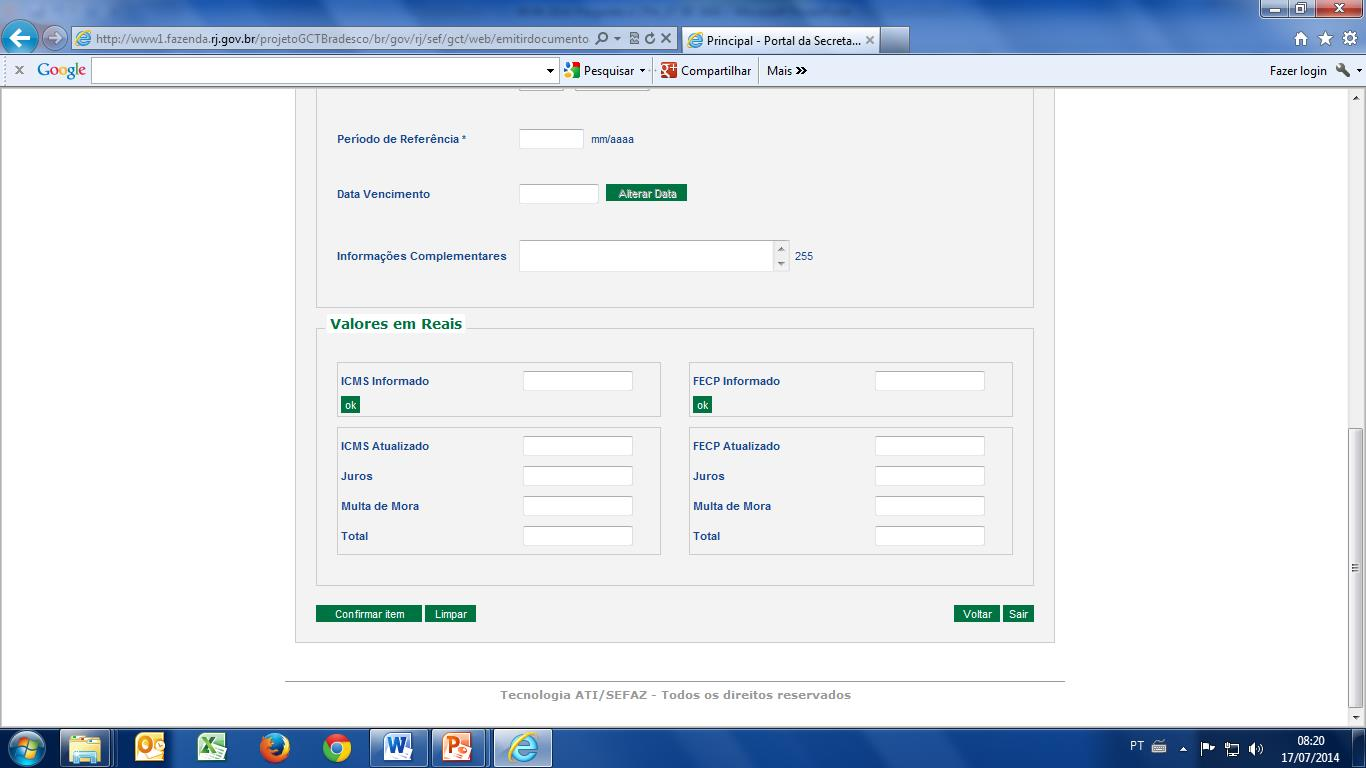

15 Alíquota RJ As alíquotas no estado do Rio de Janeiro estão elencadas no art. 14 da Lei 2.657/1996. Temos o Fundo Estadual de Combate a Pobreza Fecp.

16 Fundo Estadual de Combate a Pobreza O Fundo Estadual de Combate a Pobreza, implementado no Rio de Janeiro, através da Lei Estadual nº 4.056/2002, representa um acréscimo de um ponto percentual correspondente a um adicional geral da alíquota vigente do ICMS, ou do imposto que vier a substituí-lo.

17 Fundo Estadual de Combate a Pobreza Art. 4.º O valor da parcela do adicional relativo ao FECP em razão da substituição tributária, com exceção do previsto no inciso I, do artigo 3.º, será obtido: I - em operações internas, aplicando-se o percentual de 1% (um por cento) sobre a diferença entre o valor da base de cálculo de retenção do imposto e o valor da base de cálculo da operação própria; II - em operações interestaduais que destinem mercadorias ao Estado do Rio de Janeiro, aplicando-se o percentual de 1% (um por cento) sobre o valor da base de cálculo de retenção do imposto..1 O ICMS e o Adicional do ICMS destinado ao FECP podem ser recolhidos num único DARJ ou numa única GNRE RJ Online, mas devem ser informados separadamente, em campos distintos, na tela de preenchimento. artigo 4º da Resolução SEF nº 6556/03:

18 MVA - Ajustado 10-PILHAS E BATERIAS DE PILHA, ELÉTRICAS; ACUMULADORES ELÉTRICOS Fundamento normativo: Protocolo ICM 18/85 Âmbito de aplicação: Operações internas, interestaduais originadas nas unidades federadas signatárias do Protocolo supracitado e aquisições de mercadorias procedentes das demais unidades federadas por contribuintes localizados no Estado do Rio de Janeiro.

19 19 Remetente Simples Nacional O contribuinte deverá observar o disposto no Convênio ICMS 35/11, especialmente o previsto em sua Cláusula Primeira: Cláusula primeira O contribuinte optante pelo regime simplificado e diferenciado do Simples Nacional, que recolhe o ICMS nos termos da Lei Complementar nº 123, de 14 de dezembro de 2006, na condição de substituto tributário, não aplicará MVA ajustada prevista em Convênio ou Protocolo que instituir a Substituição Tributária nas operações interestaduais com relação as mercadorias que mencionam. Parágrafo único. Para efeitos de determinação da base de cálculo da substituição tributária nas operações de que trata o caput, o percentual de MVA adotado será aquele estabelecido a título de MVA ST original em Convênio ou Protocolo ou pela unidade federada destinatária da mercadoria. (grifo nosso). OBS: Destaque-se que a cláusula primeira do Convênio ICMS 35/11 refere-se a contribuinte optante pelo Simples Nacional (SN) na condição de substituto tributário. Dessa forma, caso o contribuinte optante pelo SN encontre-se na condição de substituído, deverá ser utilizada a MVA ajustada prevista em Convênio ou Protocolo que instituir a Substituição Tributária nas operações interestaduais com relação às mercadorias que mencionam.

20 20 Aplica-se Substituição Tributária ao microempreendedor individual (MEI)? Conforme dispõe o art. 94, V, da Resolução CGSN 94/11, na vigência da opção pelo MEI do recolhimento em valores fixos mensais, não lhe pode ser atribuída a qualidade de substituto tributário. Entretanto, isso não impede que ele seja responsável solidário pelo recolhimento do imposto devido por substituição tributária. Deste modo, caso ele receba mercadoria sujeita à substituição tributária sem a devida retenção, o MEI deverá recolher o imposto relativo à substituição tributária.

21 21 Autopeças PEÇAS, PARTES E ACESSÓRIOS PARA VEÍCULOS AUTOMOTORES A substituição tributária para os produtos discriminados neste item aplica-se às operações internas e aquisições de mercadorias procedentes de outra unidade da Federação por contribuintes localizados no Estado do Rio de Janeiro independentemente de sua destinação. - Na hipótese de a peça, parte ou acessório de uso diverso do automotivo estar relacionado em outro subitem deste Anexo, aplica-se a Margem de Valor Agregado nele referida.

22 22 ATENÇÃO Documento de Arrecadação

23 23 Qual documento de arrecadação deve ser utilizado nas operações sujeitas à Substituição Tributária? O pagamento do imposto retido deve ser feito: I caso o contribuinte substituto seja estabelecido no Estado do Rio de Janeiro: DARJ; II caso o remetente seja localizado em outra unidade federada: a) Quando há Convênio ou Protocolo ou Termo de Acordo: GNRE específica para cada convênio ou protocolo ou em função de Termo de Acordo firmado com este Estado. b) Quando não há Convênio ou Protocolo e não há Termo de Acordo: i. DARJ, quando pago pelo destinatário; ii. GNRE ou DARJ, quando pago pelo remetente, em nome do destinatário.

24 24 Onde posso encontrar instruções quanto à forma de preenchimento do DARJ ou da GNRE online? As instruções quanto à forma de preenchimento podem ser encontradas na página da SEFAZ na internet: Portal do Pagamento de Tributos -> ICMS, ITD, Taxas e Outras Receitas -> Como Preencher o DARJ ou GNRE

25

26

27

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Seminário Mensal da Área Fiscal 12 de Dezembro de Fernanda Silva

Seminário Mensal da Área Fiscal 12 de Dezembro de 2014 Apresentadoras: Helen Mattenhauer Fernanda Silva Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014

Seminário Mensal da Área Fiscal 12 de Dezembro de 2014 Apresentadoras: Helen Mattenhauer Fernanda Silva Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014

Pergunte à CPA. Substituição Tributária. Apresentação: Samyr Qbar 27/03/2014

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. SUBSTITUIÇÃO TRIBUTÁRIA Transferência da responsabilidade de recolhimento do imposto

SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. SUBSTITUIÇÃO TRIBUTÁRIA Transferência da responsabilidade de recolhimento do imposto

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

12/06/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Seminário Mensal Departamento Fiscal

Seminário Mensal Departamento Fiscal Apresentação: Helen Mattenhauer 20/10/2017 Comércio Varejista de Carnes ICMS/SP - Alteração no regime especial de tributação para contribuintes que tenham como atividade

Seminário Mensal Departamento Fiscal Apresentação: Helen Mattenhauer 20/10/2017 Comércio Varejista de Carnes ICMS/SP - Alteração no regime especial de tributação para contribuintes que tenham como atividade

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

CONSELHO REGIONAL DE CONTABILIDADE. A substituição tributária no campo de incidência do ICMS

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

SUBSTITUIÇÃO TRIBUTÁRIA

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017 SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade

Apresentação: Fábio Lopes - Fernanda Silva 30/06/2017 SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições.

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

PALESTRA OPERAÇÕES ENTRE EMPRESAS INTERDEPENDENTES E O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DECRETOS E /2013

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fábio Martins Lopes Helen Mattenhauer

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Martins Lopes Helen Mattenhauer 27/07/2016 Substituição Tributária A substituição tributária do ICMS é um regime jurídico

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018 CONVÊNIO Nº 52/2017 CONVÊNIO Nº 142/2018 CAPÍTULO I - DAS DISPOSIÇÕES GERAIS Cláusula primeira. Os convênios e protocolos celebrados pelas unidades

QUADRO COMPARATIVO DOS CONVÊNIOS ICMS Nº 52/2017 E 142/2018 CONVÊNIO Nº 52/2017 CONVÊNIO Nº 142/2018 CAPÍTULO I - DAS DISPOSIÇÕES GERAIS Cláusula primeira. Os convênios e protocolos celebrados pelas unidades

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

Em nome da diretoria do CRCMG e demais parceiros, desejo a todos um ótimo curso. Rogério Marques Noé Presidente do CRCMG.

O CRCMG e seus parceiros sabem dos desafios impostos diariamente aos Profissionais da Contabilidade e, por isso, há uma preocupação permanente em levar a esse profissional, cursos de atualização e aprimoramento

O CRCMG e seus parceiros sabem dos desafios impostos diariamente aos Profissionais da Contabilidade e, por isso, há uma preocupação permanente em levar a esse profissional, cursos de atualização e aprimoramento

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

SUBSTITUIÇÃO TRIBUTÁRIA

SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração

SUBSTITUIÇÃO TRIBUTÁRIA Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fábio Lopes José A. Fogaça Neto

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Lopes José A. Fogaça Neto 27/07/2018 SUBSTITUIÇÃO TRIBUTÁRIA A substituição tributária do ICMS é um regime jurídico em que

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fábio Lopes José A. Fogaça Neto 27/07/2018 SUBSTITUIÇÃO TRIBUTÁRIA A substituição tributária do ICMS é um regime jurídico em que

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Apresentação : Ailton Barboni

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Apresentação : Ailton Barboni Contribuinte x Responsável Tributário Contribuinte do imposto é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Apresentação : Ailton Barboni Contribuinte x Responsável Tributário Contribuinte do imposto é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume

Perguntas & Respostas sobre: Substituição Tributária do ICMS

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Obrigações Estaduais de Alagoas - Agosto 2011

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

Obrigações Estaduais de Alagoas - Agosto 2011 Dia: 02 ICMS-AL - Transmissão Eletrônica de Dados - Operações Interestaduais com Combustíveis - Transportador Revendedor Retalhista -TRR As informações relativas

SUBSTITUIÇÃO TRIBUTÁRIA

1 2 SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. 3 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração

1 2 SUBSTITUIÇÃO TRIBUTÁRIA C.F. / 1988 L.C. 87/1996 Leis 6.374/1989 Decreto 45.490/2000 Portarias, DN, Comunicados, etc. 3 Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017

ANO XXVIII - 2017 2ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017 IPI IPI NA IMPORTAÇÃO... Pág. 06 ICMS - RS PREENCHIMENTO DA GNRE... Pág. 07 IPI IPI NA IMPORTAÇÃO Sumário 1. Introdução 2. Nacionalização

ANO XXVIII - 2017 2ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 02/2017 IPI IPI NA IMPORTAÇÃO... Pág. 06 ICMS - RS PREENCHIMENTO DA GNRE... Pág. 07 IPI IPI NA IMPORTAÇÃO Sumário 1. Introdução 2. Nacionalização

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

Substituição Tributária Santa Catarina

Substituição Tributária Santa Catarina Protocolo ICMS 191/2009 Celebrado entre os Estados de Santa Catarina, Paraná e Minas Gerais; Entrada em vigor: nas operações de MG/SC para PR, a partir de 1º de março;

Substituição Tributária Santa Catarina Protocolo ICMS 191/2009 Celebrado entre os Estados de Santa Catarina, Paraná e Minas Gerais; Entrada em vigor: nas operações de MG/SC para PR, a partir de 1º de março;

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

ICMS - Substituição Tributária - Regras Gerais. Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018

ICMS - Substituição Tributária - Regras Gerais Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018 1 A substituição tributária do ICMS é um regime jurídico em que a responsabilidade pelo ICMS devido

ICMS - Substituição Tributária - Regras Gerais Apresentação: Fábio Lopes José A. Fogaça Neto 29/06/2018 1 A substituição tributária do ICMS é um regime jurídico em que a responsabilidade pelo ICMS devido

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

No rodapé de cada slide é indicado o instrumento legal que dá base às informações. É recomendado que cheque se não ocorreu nenhuma alteração.

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Versão 11/03/2014 Não é pretensão desta apresentação esgotar totalmente os procedimentos de ICMS ST. Representa opinião da ABIHPEC podendo haver entendimento divergente. No rodapé de cada slide é indicado

Evento Especial Antecipação Tributária Art. 426 A do RICMS. Apresentação: Fernanda Silva José A. Fogaça Neto

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva José A. Fogaça Neto 28/08/2013 Substituição Tributária Substituição Tributária é uma espécie de responsabilidade

Evento Especial Antecipação Tributária Art. 426 A do RICMS Apresentação: Fernanda Silva José A. Fogaça Neto 28/08/2013 Substituição Tributária Substituição Tributária é uma espécie de responsabilidade

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Parecer Consultoria Tributária Segmentos Redução da Base de Cálculo no ICMS ST

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

São Paulo, 27 de abril de 2009. Prezado Cliente, CIRCULAR Nº 10/2009 SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS: NOVOS PRODUTOS Tem sido prática reiterada do governo estadual a publicação de Decreto elevando a lista

PEC 87/2015 e Convênio 93/2015 Novas regras de ICMS

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

Ceará > Março/2016. Data Tributos Descrição

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016