ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

|

|

|

- Luiz de Paiva Franco

- 6 Há anos

- Visualizações:

Transcrição

1 ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

2 CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se ocorrido o fato gerador do imposto no momento: IX - da entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outra unidade da Federação e que não esteja vinculada a operação ou prestação subseqüente. Art A base de cálculo do imposto nas operações com mercadorias é: I - o valor da operação:

3 f) na unidade da Federação de origem, na entrada, no estabelecimento de contribuinte, de mercadoria oriunda de outra unidade da Federação e que não esteja vinculada a operação ou prestação subseqüente; NOTA 01 - O imposto a pagar será o valor resultante da aplicação do percentual equivalente à diferença entre a alíquota interna e a interestadual, sobre o valor da operação na unidade da Federação de origem. NOTA 02 - Quando a mercadoria entrar no estabelecimento para fins de industrialização e/ou comercialização, sendo, após, destinada para consumo ou ativo permanente do estabelecimento, será incluído, ainda, para a apuração da base de cálculo do imposto, o valor do IPI. NOTA 03 - Ver, no art. 9º, parágrafo único, isenção para o diferencial de alíquota na entrada, proveniente de outra unidade da Federação, de máquinas industriais e agrícolas relacionadas nos Apêndices X ou XI.

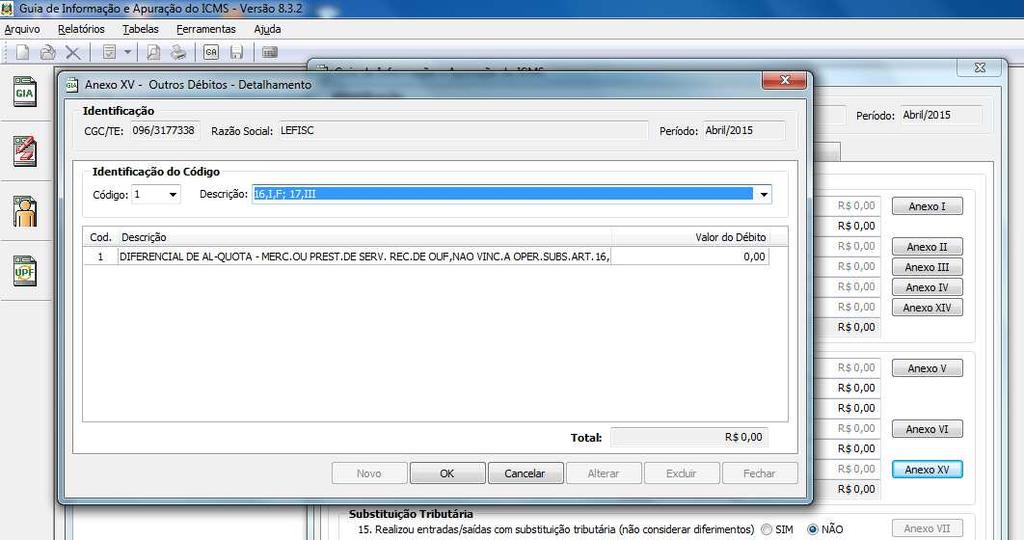

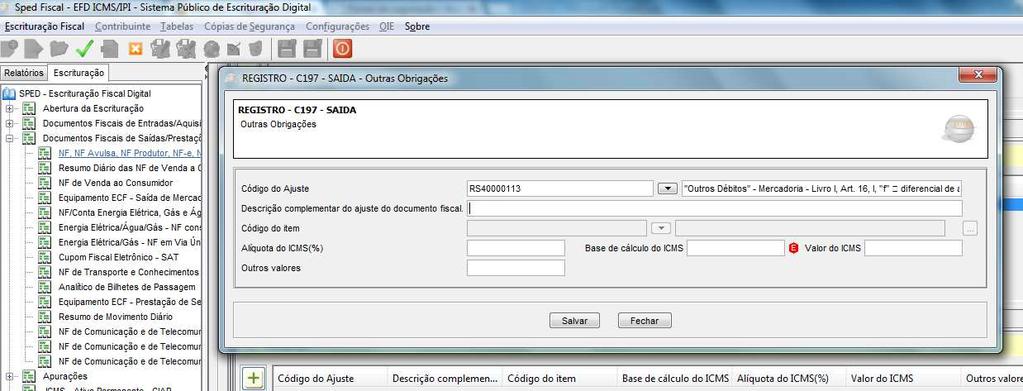

4 Art Os lançamentos serão feitos, em ordem cronológica, segundo a data de emissão dos documentos fiscais, pelos totais diários das operações ou prestações da mesma natureza, de acordo com o CFOP (Apêndice VI), nas colunas próprias, da seguinte forma: VI - coluna "OBSERVAÇÕES": c) outros débitos fiscais que não corresponderem a saídas efetivas de mercadorias, tais como: estorno de créditos, diferencial de alíquota em operações e prestações conforme previsto no Livro I, arts. 16, I, "f" e 17, III;

5

6

7

8 ENTRADAS INTERESTADUAIS DE MERCADORIAS NÃO SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA Parágrafo 4º ao art. 46 do Livro I, do RICMS, consoante segue: 4º No recebimento de mercadorias de outra unidade da federação, exceto as relacionadas no Apêndice II, Seções II e III, parte do imposto relativo à operação subsequente, calculada na forma das notas 02 ou 03, é devida no momento da entrada da mercadoria no território deste Estado, devendo ser paga: NOTA 01 - As mercadorias relacionadas no Apêndice II, Seções II e III, são as sujeitas, respectivamente, à substituição tributária nas operações internas e interestaduais. NOTA 03 - Na hipótese de estabelecimento remetente optante pelo Simples Nacional, para fins do cálculo previsto na nota anterior, o valor a ser deduzido será calculado na forma como ocorria a tributação do ICMS na operação interestadual se o contribuinte remetente não fosse optante pelo Simples Nacional.

9 NOTA 02 - O valor do imposto será calculado mediante a aplicação da alíquota interna e, se for o caso, do percentual de base de cálculo reduzida, nos termos previstos no art. 23, sobre a base de cálculo constante na NF, deduzindo-se, após, o valor do ICMS destacado no referido documento, considerando-se as disposições dos parágrafos do art. 23 e dos arts. 31 e 33 a 35. 2º - A fruição dos benefícios de redução de base de cálculo previstos neste artigo fica condicionada à não-apropriação proporcional dos créditos fiscais relativos à mercadoria entrada no estabelecimento ou à prestação de serviços a ele feita, para comercialização ou integração em processo de industrialização ou produção rural, quando a saída subseqüente da mercadoria ou do produto resultante for beneficiada com a redução;

10 NOTA 03 - Na hipótese de estabelecimento remetente optante pelo Simples Nacional, para fins do cálculo previsto na nota anterior, o valor a ser deduzido será calculado na forma como ocorria a tributação do ICMS na operação interestadual se o contribuinte remetente não fosse optante pelo Simples Nacional. Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições: 1o O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

11 XIII ICMS devido: g) nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal: 2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor; h) nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

12 NOTA 04 - O Microempreendedor Individual - MEI, que atenda ao disposto na Resolução CGSN nº 58, de , do Comitê Gestor do Simples Nacional, na vigência da opção pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional - SIMEI, fica dispensado do pagamento do imposto na forma prevista neste parágrafo. NOTA 05 - O disposto neste parágrafo não se aplica à mercadorias recebidas para industrialização quando a alíquota, na operação interestadual, for superior a 4% (quatro por cento).

13 NOTA 06 - O disposto nas notas 02 e 03 não se aplica quando a alíquota, na operação interestadual, for de 4% (quatro por cento), devendo o valor do imposto ser calculado mediante a aplicação do percentual de 8% (oito por cento) sobre a base de cálculo constante na NF: a) nas entradas das mercadorias relacionadas no item LXXI do Apêndice XVII, recebidas por estabelecimento optante pelo Simples Nacional; APÊNDICE XVII, ITEM LXXI LXXI Lentes de vidro para óculos, lentes de outras matérias para óculos, armações de plástico, armações de metais comuns e óculos de sol, classificados, respectivamente, nos códigos , , , e , da NBM/SH-NCM, importados por estabelecimento atacadista localizado no Estado.

14 b) nas entradas das mercadorias classificadas nos Capítulos 50, 52 a 55 e 57 a 59, da NBM/SH-NCM, recebidas para industrialização por estabelecimento optante pelo Simples Nacional cujo CAE principal esteja relacionado nos códigos a do Apêndice XLIII

15 a) até o dia fixado para o pagamento das operações do estabelecimento onde ocorreu a entrada, quando se tratar de estabelecimento enquadrado na categoria geral; b) até o dia 20 do segundo mês subseqüente, quando se tratar de estabelecimento optante pelo Simples Nacional. GA: 379

16 DISPENSA DE PAGAMENTO - Livro I, Artigo 50, Inciso VII, do RICMS VII - dispensar o requerente de pagar o imposto na entrada do território deste Estado de mercadorias recebidas de outra unidade da Federação, conforme previsto no art. 46, 4º, desde que: a) as mercadorias sejam destinadas a comercialização; b) a alíquota, na operação interestadual, seja superior a 4% (quatro por cento). NOTA 01 - O dispositivo mencionado refere-se ao pagamento do imposto relativo à operação subsequente ao momento da entrada da mercadoria no território deste Estado. NOTA 02 - Na hipótese deste inciso, o requerente fica dispensado, também, da obrigação de debitar-se do referido imposto por ocasião da entrada das mercadorias no estabelecimento.

17

18 NOTA FISCAL DÉBIDO Art Os contribuintes emitirão Nota Fiscal: (...) X - na hipótese de entrada no território deste Estado de mercadorias oriundas de outra unidade da Federação, nos termos do Livro I, art. 46, 4º. NOTA - Ver: possibilidade de emissão de uma única NF no final do período de apuração, art. 28, I, "g", notas 01 e 02. CRÉDITO O valor pago será creditado no mês seguinte, conforme estabelece o Livro I, Artigo 31, Inciso II, Alínea c, do RICMS: " (...) c) à entrada no território deste Estado de mercadorias oriundas de outra unidade da Federação nos termos do art. 46, 4º;

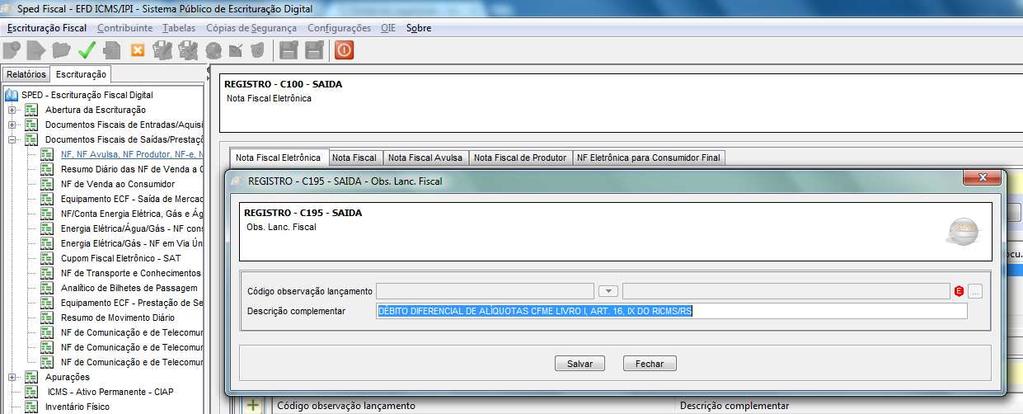

19 Por ocasião da entrada das mercadorias no estabelecimento, deverá ser emitida NF com destaque do imposto, que poderá ser substituída por uma única NF a ser emitida ao final do período de apuração, desde que seja elaborada planilha contendo demonstrativo das aquisições realizadas no período A NF será registrada no livro Registro de Saídas, conforme segue: a) nas colunas sob o título "DOCUMENTO FISCAL": com os dados extraídos da NF; b) na coluna "VALOR CONTÁBIL: nada será preenchido; c) na coluna "CODIFICAÇÃO FISCAL": com a indicação do CFOP 5.949; d) na coluna sob o título "ICMS - VALORES FISCAIS": nada será preenchido; e) na coluna "OBSERVAÇÕES": a indicação "Livro II, art. 25, X", e o valor do débito fiscal destacado no documento.

20

21

22 PÁG: 67 ANTECIPAÇÃO DO IMPOSTO

23

24 Para adjudicação do crédito fiscal, no período de apuração seguinte ao do débito registrado na forma do item 1.2, deverá ser emitida NF com destaque do imposto a ser creditado (RICMS, Livro II, art. 26, II). A NF será registrada no livro Registro de Entradas, conforme segue: a) na coluna sob o título "DATA DE ENTRADA": a data de emissão da NF; b) nas colunas sob o título "DOCUMENTO FISCAL": com os dados extraídos da NF; c) nas colunas sob o título "PROCEDÊNCIA" e "VALOR CONTÁBIL": nada será preenchido; d) na coluna "CODIFICAÇÃO FISCAL": com a indicação do CFOP 2.949; e) na coluna sob o título "ICMS - VALORES FISCAIS": nada será preenchido; f) na coluna "OBSERVAÇÕES": "Livro II, art. 26, II", e o valor do crédito fiscal destacado no documento.

25

26

27 CRÉDITO PELA ANTECIPAÇÃO DO IMPOSTO PÁG: 65

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

SIMPLES NACIONAL NO RICMS/RS

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG. Subsecretaria da Receita Estadual - SRE. Superintendência de Tributação - SUTRI

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Auditoria Fiscal. Conta corrente fiscal. Modelo Básico

Auditoria Fiscal Conta corrente fiscal Modelo Básico Reconstituição da conta corrente fiscal modelo básico Principais dados do modelo básico: saldo credor do período anterior total de créditos total de

Auditoria Fiscal Conta corrente fiscal Modelo Básico Reconstituição da conta corrente fiscal modelo básico Principais dados do modelo básico: saldo credor do período anterior total de créditos total de

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO PARECER Nº 483/07/GETRI/CRE/SEFIN

Interessado : DELEGACIA DA 4ª DRRE/CACOAL. Assunto : Tratamento tributário nas operações de substituição em garantia. EMENTA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA NOVAS DISPOSIÇÕES INTRODUZIDAS

Interessado : DELEGACIA DA 4ª DRRE/CACOAL. Assunto : Tratamento tributário nas operações de substituição em garantia. EMENTA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA NOVAS DISPOSIÇÕES INTRODUZIDAS

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS DE PRODUTOS SUJEITOS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA PELO CONTRIBUINTE SUBSTITUTO Matéria Elaborada com base na legislação vigente em 02.08.2010. SUMÁRIO:

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional e dá outras providências. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe conferem a Lei

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

DECRETO Nº DE 28 DE MAIO DE 2014

ANO 122 Nº 98 128 PÁGINAS BELO HORIZONTE, QUINTA - FEIRA, 29 DE MAIO DE 2014 DECRETO Nº 46.517 DE 28 DE MAIO DE 2014 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 122 Nº 98 128 PÁGINAS BELO HORIZONTE, QUINTA - FEIRA, 29 DE MAIO DE 2014 DECRETO Nº 46.517 DE 28 DE MAIO DE 2014 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

> Decreto nº /08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

> Decreto nº 1.607-15/08/08 ESTADO DE SANTA CATARINA SECRETARIA DE ESTADO DA FAZENDA PORTARIA SEF Nº 256/04 Consolida: Portaria SEF nº 049/05 Portaria SEF nº 126/05 Portaria SEF nº 167/05 Portaria SEF

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Orientações Consultoria de Segmentos Remessa para venda fora do Estabelecimento sem destinatário Certo

Remessa para venda fora do Estabelecimento sem destinatário Certo 29/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 RCTE Anexo XII... 4 3.2 Direito

Remessa para venda fora do Estabelecimento sem destinatário Certo 29/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 RCTE Anexo XII... 4 3.2 Direito

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

DIFERENCIAL DE ALÍQUOTAS E ANTECIPAÇÃO DO IMPOSTO Agosto de 2015 Palestra DIFERENCIAL DE ALÍQUOTA NA AQUISIÇÃO DE MERCADORIAS INTRERESTADUAIS Tributação do ICMS nas entradas de outra Unidade da Federação

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

ANEXO 1 AO COMUNICADO: SEFAZ REALIZA ALTERAÇÕES NA EFD ICMS- IPI Abrangência: contribuintes de São Paulo obrigados à entrega da EFD-ICMS-IPI. Conteúdo: tabela atual e nova de códigos de ajuste da EFD-ICMS-IPI.

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Parecer Consultoria Tributária Segmentos CIAP Modelo C Apropriação em frações distintas

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

CIAP Modelo C Apropriação em frações distintas 12/05/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. IN 45/98... 4 3.2. EFD

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Página 2 de 7 c.10) o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí

o valor das deduções previstas pela legislação; c.11) o valor do imposto a recolher ou o do saldo credor a transportar para o perí") Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Página 1 de 7 Em face da publicação da Portaria CAT nº 115, de 09.09.2008 - DOE SP de 10.09.2008, este tópico foi atualizado. ICMS/SP - Centralização da apuração e do recolhimento do imposto Resumo: Este

Parecer Consultoria Tributária Segmentos Número de parcelas para aproveitamento do crédito do CIAP no RS

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

CIAP no RS 24/07/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 9 5. Informações Complementares...

Gestão Tributária- Escrituração Fiscal- Prof.Ademir Macedo de Oliveira Senac São Paulo- Unidade 24 de Maio

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

1 CST: ICMS - IPI PIS - COFINS e Quadro sinótico das fiscais e tratamento tributário com base nas Legislações: ICMS- RICMS-SP DECRETO 45.490/2000 IPI- LEGISLAÇÃO FEDERAL Tabelas: I- II III da Instrução

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE (DOE de )

") PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

PORTARIA CAT N 158, DE 28 DE DEZEMBRO DE 2015 (DOE de 29.12.2015) Estabelece disciplina para o ressarcimento do imposto retido por sujeição passiva por substituição e dispõe sobre procedimentos correlatos

DIREITO TRIBUTÁRIO. Tributos Federais IRPJ Parte XI. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

DIREITO TRIBUTÁRIO Tributos Federais IRPJ Parte XI Prof. Marcello Leal 1 Lucro Real Lucro Real Anual antecipação mensal Lei 9.430/96, Art. 2o A pessoa jurídica sujeita a tributação com base no lucro real

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

PALESTRA OPERAÇÕES ENTRE EMPRESAS INTERDEPENDENTES E O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DECRETOS E /2013

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 1 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Na espécie, relativamente a fatos geradores ocorridos

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 1 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Na espécie, relativamente a fatos geradores ocorridos

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Orientações Consultoria de Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo Estadual de Combate e Erradicação a Pobreza - MS 21/06/2018 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Analise da Legislação... 3 3.1. Estado do Mato

Fundo Estadual de Combate e Erradicação a Pobreza - MS 21/06/2018 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Analise da Legislação... 3 3.1. Estado do Mato

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

PESCADOS. atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Page 1 of 5 1 - Onde encontrar as normas sobre o incentivo financeiro do FOMENTAR/PRODUZIR na legislação do Estado de Goiás? Acesse o site da SEFAZ (www.sefaz.go.gov.br), no menu Legislação Tributária,

Page 1 of 5 1 - Onde encontrar as normas sobre o incentivo financeiro do FOMENTAR/PRODUZIR na legislação do Estado de Goiás? Acesse o site da SEFAZ (www.sefaz.go.gov.br), no menu Legislação Tributária,

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional.

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

DECRETO N , DE 31 DE OUTUBRO DE /10/2006 * Publicado no DOE em 31/10/2006.

DECRETO N 28.443, DE 31 DE OUTUBRO DE 2006 31/10/2006 * Publicado no DOE em 31/10/2006. Dispõe sobre o regime de substituição tributária nas operações com tecidos e os produtos de aviamento que indica.

DECRETO N 28.443, DE 31 DE OUTUBRO DE 2006 31/10/2006 * Publicado no DOE em 31/10/2006. Dispõe sobre o regime de substituição tributária nas operações com tecidos e os produtos de aviamento que indica.

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

Parecer Consultoria Tributária Segmentos IRRF Título financeiro em dólar

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

IRRF 30/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Da Tributação na Fonte - RIR/99... 3 3.2. Ato Declaratório Interpretativo...

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas Resumo: Analisaremos nesta oportunidade o benefício da redução de Base de Cálculo

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas Resumo: Analisaremos nesta oportunidade o benefício da redução de Base de Cálculo

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

Parecer Consultoria Tributária Segmentos Transferência entre filiais ou Remessa à Armazém Geral e/ou Depósito Fechado 30/06/16

e/ou Depósito Fechado 30/06/16 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS GO Decreto 4852/97... 3 3. Análise da Consultoria... 4 3.1 RICMS GO Decreto

e/ou Depósito Fechado 30/06/16 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 RICMS GO Decreto 4852/97... 3 3. Análise da Consultoria... 4 3.1 RICMS GO Decreto

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Distrito Federal > Setembro/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Distrito Federal

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Coordenação-Geral de Tributação

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

MANUAL CONSOLIDADO DE ORIENTAÇÃO E ESPECIFICAÇÕES DO ARQUIVO ELETRÔNICO PARA A ENTREGA DA DIME E DO DCIP

MANUAL CONSOLIDADO DE ORIENTAÇÃO E ESPECIFICAÇÕES DO ARQUIVO ELETRÔNICO PARA A ENTREGA DA DIME E DO DCIP Versão 153/12.14 (incorpora Portaria 070/17) (março/2017) - Anexo I - acrescenta o campo 65 no Quadro

MANUAL CONSOLIDADO DE ORIENTAÇÃO E ESPECIFICAÇÕES DO ARQUIVO ELETRÔNICO PARA A ENTREGA DA DIME E DO DCIP Versão 153/12.14 (incorpora Portaria 070/17) (março/2017) - Anexo I - acrescenta o campo 65 no Quadro

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009.

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº 1106/09, de 29 de dezembro de 2009. Altera a Lei Complementar nº 001/06 de 13 de fevereiro de 2006, Código Tributário Municipal de Camocim e determina outras providências. O PREFEITO MUNICIPAL

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Parecer Consultoria Tributária Segmentos. Fundo PROTEGE nas operações interestaduais com destino a Goiás

Fundo 09/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Atendimento da Receita Perguntas e Resposta... 4 3.2. Parecer GEOT...

Fundo 09/08/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. Atendimento da Receita Perguntas e Resposta... 4 3.2. Parecer GEOT...

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

ICMS/IPI Exposições e Feiras de Amostras

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

ICMS/IPI Exposições e Feiras de Amostras Apresentação: Samyr Qbar Conceito A operação de remessa de mercadorias para feiras de amostras ou exposição ocorre quando o contribuinte do ICMS remete mercadorias

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre o cálculo e o recolhimento dos impostos e contribuições devidos pelas microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado

RESOLUÇÃO N 51, DE 22 DE DEZEMBRO DE 2008 Dispõe sobre o cálculo e o recolhimento dos impostos e contribuições devidos pelas microempresas e empresas de pequeno porte optantes pelo Regime Especial Unificado

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

DECRETO N , DE 11 DE OUTUBRO DE 2018.

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

DECRETO N. 23.261, DE 11 DE OUTUBRO DE 2018. Altera dispositivos do regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou