Prof. Fernando Mattos

|

|

|

- Thomaz Brandt Bayer

- 6 Há anos

- Visualizações:

Transcrição

1 Prof. Fernando Mattos 1

2 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação Visconde de Cairu. Atualmente é Auditor Fiscal e Instrutor da Receita Estadual SEF/MG. Coordenador do MBA de Gestão Tributária da Escola de Negócios da TREVISAN. Coordenador da Pós de Direito Tributário aplicado ao Planejamento Tributário da Universidade Veiga de Almeida - UVA. Professor do MBA da Trevisan Escola de Negócios. Professor do MBA da Universidade Federal Fluminense - UFF. Professor do MBA da PUC - Rio de Janeiro. Professor Efetivo da Universidade Federal do Rio de Janeiro - UFRJ. Professor da UVA.

3 ICMS Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. Art. 155, II e 2, CF 2

4 CONSTITUIÇÃO FEDERAL ATRIBUI A COMPETÊNCIA PARA INSTITUIR CONTRIBUIÇÕES. NORMA LEGAL DE ESTADOS OU DF INSTITUI O ICMS 3

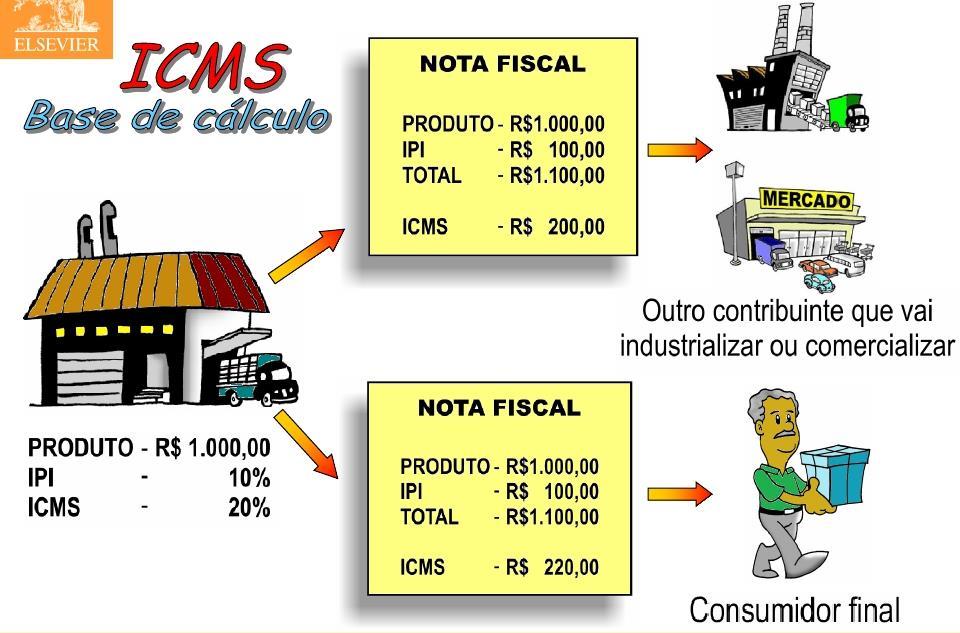

5 IMPOSTO INDIRETO Transferência do encargo financeiro Contribuinte legal Contribuinte de fato Produto R$ 820,00 ICMS R$ 180,00 Total R$ 1.000,00 4

6 Não Cumulatividade ICMS 10% 6

7 Estudo de caso 01

8 Apropriação do Crédito Produto R$ 1.000,00 Não há ICMS Produto Débito Crédito ICMS R$ 1.300,00 R$ 130,00 zero R$ 130,00 8

9 Anulação do Crédito Produto R$ 1.000,00 ICMS R$ 100,00 Produto Débito Crédito ICMS R$ 1.300,00 zero anulado zero 10

10 ICMS 10% ISENÇÃO ICMS 10% ICMS R$ 100 Débito: ////// Crédito: ////// Débito: R$ 170 Crédito: R$ 100 ICMS: ////// ICMS: R$

11 Art. 155, 2º, CF O imposto previsto no inciso II atenderá ao seguinte: III poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços; Quanto mais essencial a mercadoria Menor será a alíquota 11

12 O SENADO TEM QUE FIXAR! ALÍQUOTAS Interestaduais e de exportação Internas mínimas INICIATIVA Presidente da República ou 1/3 do Senado 1/3 do Senado APROVAÇÃO Maioria absoluta do Senado Maioria absoluta do Senado É FACULTADO AO SENADO FIXAR! Internas máximas Maioria absoluta do Senado 2/3 do Senado 16

13 Alíquotas

14 Adicional de Alíquotas

15 SP Operações que destinem bens a consumidor final localizado em outro Estado, quando o destinatário for Contribuinte ou não do imposto. MG A saída é tributada pela alíquota interestadual A entrada é tributada pelo diferencial entre a alíquota interna e a interestadual 20

16 DIFAL DIFAL DIFUSO Destinatário Contribuinte Não Contribuinte Base de Cálculo Dupla Única Repartição do Difal NÃO SIM

17 SUBSTITUIÇÃO PARA OPERAÇÕES DE VENDA A CONSUMIDOR FINAL E.C. 87/2015 FG-1 FG-2 ICMS-1 ICMS-2 ICMS-2 DIFAL 72

18 O imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção: I - ano de 2015: 20% Destino e 80% Origem; II - ano de 2016: 40% Destino e 60% Origem; III - ano de 2017: 60% Destino e 40% Origem; IV - ano de 2018: 80% Destino e 20% Origem; V - a partir do ano de 2019: 100% Destino."

19 Operações interestaduais destinadas a consumidor final contribuinte do ICMS - sem benefício fiscal no destino a) Valor da operação R$ 1.000,00 b) ICMS regularmente destacado (alíquota: 12%) R$ 120,00 c) Cálculo da exclusão do ICMS operação interestadual da base de cálculo, considerando-se o imposto regularmente destacado no documento fiscal R$ 1.000,00 - R$ 120,00 d) Valor da operação sem o ICMS operação interestadual R$ 880,00 e) Base de Cálculo do ICMS diferencial de alíquota, considerando-se a alíquota interna de 18% + 2% f) Cálculo do ICMS diferencial de alíquota, considerandose a alíquota interna de 18% + 2% g) Valor total a ser recolhido ao Estado de destino: ICMS diferencial de alíquota + adicional de alíquota g.1) Valor devido a título de adicional de alíquota, considerando o adicional de 2% g.2) Valor devido a título de ICMS diferencial de alíquota R$ 1.100,00 (R$ 880,00 / 1-alíquota interna) = (R$880,00 / 0,80) (R$ 1.100,00 x 20%) - (R$ 1.000,00 x 12%) R$ 100,00 (R$ 220,00 - R$ 120,00) R$ 22,00 (R$1.100,00 x 2%) R$ 78,00 (R$ 100,00 - R$ 22,00)

20 Operações interestaduais destinadas a consumidor final contribuinte do ICMS - com benefício fiscal no destino a) Valor da operação b) ICMS regularmente destacado (alíquota: 12%) c) Cálculo da exclusão do ICMS operação interestadual da base de cálculo, considerando-se o imposto regularmente destacado no documento fiscal d) Valor da operação sem o ICMS operação interestadual e) Base de Cálculo do ICMS diferencial de alíquota, considerando-se a alíquota interna de 18% + 2% R$ 1.000,00 R$ 120,00 R$ 1.000,00 - R$ 120,00 R$ 880,00 R$ 1.100,00 (R$ 880,00 / 1-alíquota interna) = (R$880,00 / 0,80) f) Base de cálculo reduzida em 20% no destino R$ 880,00 (R$ 1.100,00 x 0,8) g) Aplicação da alíquota interna sobre a base de cálculo reduzida, considerando-se a alíquota interna de 18% + 2% R$ 176,00 (R$ 880,00 x 20%) h) Valor total a ser recolhido ao Estado de destino: ICMS diferencial de alíquota + adicional de alíquota R$ 56,00 (R$ 176,00 - R$ 120,00) h.1) Valor devido a título de adicional de alíquota, considerando o adicional de 2% R$ 17,60 (R$880,00 x 2%) h.2) Valor devido a título de ICMS diferencial de alíquota R$ 38,40 (R$ 56,00 - R$ 17,60)

21 Operações interestaduais destinadas a consumidor final não contribuinte do ICMS - sem benefício fiscal no destino a) Valor da operação antes da inclusão do imposto por dentro b) Inclusão do ICMS relativo à alíquota interna no destino no valor da operação, considerando-se a alíquota interna de 18% + 2% c) Aplicação da alíquota interestadual sobre o valor da operação acrescido do ICMS devido no destino, considerando-se a alíquota interestadual de 12% d) Aplicação da alíquota interna sobre o valor da operação, considerando-se a alíquota interna de 18% + 2% e) Valor total a ser recolhido ao Estado de destino: ICMS diferencial de alíquota + adicional de alíquota e.1) Valor devido a título de adicional de alíquota, considerando o percentual de 2% e.2) Valor devido a título de ICMS diferencial de alíquota R$ 1.000,00 R$ 1.250,00 (R$ 1.000,00 / 1-alíquota interna) = (R$ 1.000,00 / 0,80) R$ 150,00 (R$ 1.250,00 x 12%) R$ 250,00 (R$ 1.250,00 x 20%) R$ 100,00 (R$ 250,00 - R$ 150,00) R$ 25,00 (R$ 1.250,00 x 2%) R$ 75,00 (R$ 100,00 - R$ 25,00)

22 Operações e prestações interestaduais destinadas a consumidor final não contribuinte do ICMS, beneficiadas com redução da base de cálculo no destino a) Valor da operação antes da inclusão do imposto por dentro b) Inclusão do ICMS relativo à alíquota interna no destino no valor da operação, considerando-se a alíquota interna de 18% + 2% c) Aplicação da alíquota interestadual sobre o valor da operação prevista no item b acima, considerando-se a alíquota interestadual de 12% d) Base de cálculo reduzida em 20% no destino e) Aplicação da alíquota interna sobre a base de cálculo reduzida, considerando-se a alíquota interna de 18% + 2% f) Valor total a recolher ao Estado de destino: ICMS diferencial de alíquota + adicional f.1) Valor devido a título de adicional de alíquota, considerando o percentual de 2% f.2) Valor devido a título de ICMS diferencial de alíquota R$ 1.000,00 R$ 1.250,00 (R$ 1.000,00 / 1-alíquota interna) = (R$ 1.000,00 / 0,80) R$ 150,00 (R$ 1.250,00 x 12%) R$ 1.000,00 (R$ 1.250,00 x 0,8) R$ 200,00 (R$ 1.000,00 x 20%) R$ 50,00 (R$ 200,00 - R$ 150,00) R$ 20,00 (R$ 1.000,00 x 2%) R$ 30,00 (R$ 50,00 - R$ 20,00)

23 Estudo de caso 13

24 SP Operações que destinem bens a outro Estado, destinados à comercialização ou industrialização. MG A saída é tributada pela alíquota interestadual. A entrada não é tributada pelo ICMS, uma vez que a saída será tributada posteriormente. 22

25 SP Prestações entre estados de serviços de transporte ou comunicação que não estejam sujeitas a operação subseqüente, quando o usuário for contribuinte do imposto. MG O início é tributado pela alíquota interestadual. O recebimento é tributado pelo diferencial entre a alíquota interna e a interestadual 23

26 SP Operações que destinem a outros estados energia elétrica e lubrificantes e combustíveis derivados de petróleo destinados à comercialização ou à industrialização. MG A saída não é tributada por ser imune. Não há incidência na entrada, havendo posteriormente na saída, desde que interna. 26

27 SP Operações que destinem a outros estados energia elétrica e lubrificantes e combustíveis derivados de petróleo para consumidor final, contribuinte ou não do ICMS. MG A saída não é tributada por ser imune. A entrada é tributada pelo estado de destino, pela alíquota interna. 27

28 SP Operações que destinem a outros estados gás natural e seus derivados, e lubrificantes e combustíveis não derivados de petróleo para consumidor final contribuinte do ICMS. MG A saída é tributada pela alíquota interestadual. A entrada é tributada pelo diferencial entre a alíquota interna e a interestadual. 28

sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que")

29 DIREITO TRIBUTÁRIO P rof. Fernando Cesar a Art. 155, 2º, IX, CF O ICMS incidirá também: a) sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da mercadoria, bem ou serviço; 30

30 Art. 155, 2º, CF O imposto previsto no inciso II, atenderá ao seguinte: XII - cabe à lei complementar: ( ) i) fixar a base de cálculo, de modo que o montante do imposto a integre, também na importação do exterior de bem, mercadoria ou serviço. 32

31 Caso Prático O Sr. Carlos importou algumas mercadorias, conforme parte da documentação a seguir. Calcule o ICMS devido na importação, admitindo o dólar com a cotação de R$2,00.

32

33

34 Cálculo do ICMS Frete R$ 3.000,00 Seguro R$ 1.000,00 Mercadoria R$ ,00 II R$ ,00 IPI R$ 4.000,00 COFINS R$ 1.200,00 PIS R$ 660,00 Taxas Aduaneiras R$ 1.200,00 TOTAL R$ ,00

35 Inclusão do ICMS R$ ,00 18% (1-0,18) BC Importação R$ ,48 ICMS 18% R$ ,48 Alíquota Efetiva 22%

36 Estudo de caso 2

b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não")

37 Art. 155, 2º, IX, CF O ICMS incidirá também: (...) b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios; 33

38 DIREITO TIBUTÁRIO Serviço previsto na lista da LC 116/03, sem ressalva que permita a cobrança de ICMS Serviço previsto na lista do LC 116/03, com ressalva que permita a cobrança de ICMS Serviço não previsto na lista de serviços da LC 116/03 ISS sobre o serviço e mercadoria. ISS sobre o serviço e ICMS sobre a mercadoria. ICMS sobre o serviço e mercadoria. 34

39 DIREITO TRIBUTÁRIO P rof. Fernando Cesar a Art. 155, 2º, CF O imposto previsto no inciso II, atenderá ao seguinte: XI - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuintes e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador dos dois impostos; 46

40 49

41 ARMAZENAGEM DEPÓSITO FECHADO E ARMAZEM GERAL Remess:a AARMAZÉM/DEPÓSITO IPI - Suspenso ICMS - Não-incidência NFe 1 EMPRESA NFe 2 Retorno Simbólico : IPI - Suspenso ICMS - Não-incidência NFe 4 Remessa Física Venda de Mercadoria: D - IPI D - ICMS Saída Simbólica de mercadoria NFe 3 COMERCIANTE

42 56

43 INCIDÊNCIA E NÃO INCIDÊNCIA MOMENTO DA OCORRÊNCIA ICMS LOCAL DA OCORRÊNCIA CÁLCULO DO TRIBUTO 57

44 DIREITO TRIBUTÁRIO P rof. Fernando Cesar a LC 87/96 Art. 4º, - Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadoria ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. 66

45 Matéria prima Mercadoria para revenda Serviço de transporte Bem para ativo permanente Serviço de comunicação Energia Elétrica Material de uso ou consumo 156

46 Valor do ICMS da nota de entrada X 1 48 X Valor das operações tributadas mais as destinadas ao exterior e as relativas à saída de papel destinado à impressão de livros, jornais e periódicos do mês Valor total das operações do mês 160

47 Estudo de caso 3

48 Art. 33. Na aplicação do art. 20 observar-se-á o seguinte: I - somente darão direito de crédito as mercadorias destinadas ao uso ou consumo do estabelecimento, nele entradas a partir de 1º de janeiro de 2020; (Redação dada pela Lcp nº 138, de 2010) 163

CFOP - Códigos fiscais de operações e prestações

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

CFOP - Códigos fiscais de operações e prestações A presente relação de códigos fiscais é baseada no Convênio SINIEF s/nº, de 15.12.1970, com suas respectivas alterações. A relação encontra-se devidamente

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG. Subsecretaria da Receita Estadual - SRE. Superintendência de Tributação - SUTRI

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

Secretaria de Estado de Fazenda de Minas Gerais SEF/MG Subsecretaria da Receita Estadual - SRE Superintendência de Tributação - SUTRI ALTERAÇÕES NO SIMPLES NACIONAL E AS IMPLICAÇÕES NO ÂMBITO ESTADUAL

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.576, DE 20 DE AGOSTO DE 2009. (publicado no DOE nº 161, de 21 de agosto de 2009) Modifica o Regulamento

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

b) Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de

Os CFOPs com substituição tributária são: Compra de mercadoria para uso ou consumo cuja mercadoria está sujeita ao regime de") Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Primeiramente não existe no Regulamento do ICMS do Estado de São Paulo, Decreto 45.490/2000 o conceito de material de uso ou consumo, porém podese entender que tudo que não se utiliza como insumo e também

Dos Créditos a Descontar na Apuração da Contribuição para o PIS/Pasep e da Cofins

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

Assunto: Contribuição para PIS/PASEP e COFINS Instrução Normativa SRF nº 594, de 26 de dezembro de 2005 Dispõe sobre a incidência da Contribuição para o PIS/Pasep, da Cofins, da Contribuição para o PIS/Pasep-Importação

ICMS operação relativa a circulação de mercadorias. Norma de Crédito - Materialidade e restrições

ICMS operação relativa a circulação de mercadorias Norma de Crédito - Materialidade e restrições Professor: Argos Campos Ribeiro Simões ICMS POSITIVAÇÃO Normas estruturais Constituição Federal Competência

ICMS operação relativa a circulação de mercadorias Norma de Crédito - Materialidade e restrições Professor: Argos Campos Ribeiro Simões ICMS POSITIVAÇÃO Normas estruturais Constituição Federal Competência

Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

PASSO-A-PASSO Preenchimento do cadastro de produtos para adequação ao SAT ou NFC-e - Rev1.0 JS SoftCom Documentação Automação Dropbox Pasta 07 Manuais e Procedimentos Configurações Retaguarda Informações

TABELA CRT E CSOSN - SIMPLES NACIONAL

TABELA CRT E CSOSN - SIMPLES NACIONAL Código CRT Código de regime tributário Comentários 1 SIMPLES NACIONAL quando for optante pelo Simples Nacional. 2 3 Código SIMPLES NACIONAL - EXCESSO DE SUBLIMITE

TABELA CRT E CSOSN - SIMPLES NACIONAL Código CRT Código de regime tributário Comentários 1 SIMPLES NACIONAL quando for optante pelo Simples Nacional. 2 3 Código SIMPLES NACIONAL - EXCESSO DE SUBLIMITE

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Carga Tributária dos Combustíveis por Estado. Referência: Setembro/2016

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Carga Tributária dos Combustíveis por Estado Referência: Setembro/2016 Pontos importantes da Lei 12.741/2012 para a revenda de combustíveis Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias

Coordenação-Geral de Tributação

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE. Julho / 2005

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

ASPECTOS JURÍDICOS E TRIBUTÁRIOS NA COMPRA DE ENERGIA NO MERCADO LIVRE Julho / 2005 TRIBUTOS QUE PODERÃO INCIDIR SOBRE A ENERGIA ELÉTRICA Imposto sobre Circulação de Mercadorias e Serviços (ICMS) Imposto

FORMULÁRIO RASCUNHO REGIMES NORMAL, ESTIMATIVA E OUTROS (PESSOA JURÍDICA) (ANTIGA DECLAN-IPM) IDENTIFICAÇÃO DA DECLARAÇÃO

(ANTIGA DECLAN-IPM) IDENTIFICAÇÃO DA DECLARAÇÃO") IDENTIFICAÇÃO DA DECLARAÇÃO Ano-Base da Declaração: Nº Protocolo de Entrega: (anotar o número fornecido pelo Sistema da SEFAZ) Declaração de Baixa ( ) Sim ( ) Não Data encerramento atividades: / / Declaração

IDENTIFICAÇÃO DA DECLARAÇÃO Ano-Base da Declaração: Nº Protocolo de Entrega: (anotar o número fornecido pelo Sistema da SEFAZ) Declaração de Baixa ( ) Sim ( ) Não Data encerramento atividades: / / Declaração

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

IPI ICMS - RS LEGISLAÇÃO - RS ANO XX ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

IPI ANO XX - 2009-2ª SEMANA DE JANEIRO DE 2009 BOLETIM INFORMARE Nº 02/2009 INFRAÇÕES E ACRÉSCIMOS MORATÓRIOS Infrações - Procedimentos do Contribuinte - Pagamento - Acréscimos Moratórios - Multa de Mora

AMAVI SEF LEGISLAÇÃO TRIBUTÁRIA RELATIVA AOS PRODUTORES PRIMÁRIOS 2º ENCONTRO

AMAVI SEF LEGISLAÇÃO TRIBUTÁRIA RELATIVA AOS PRODUTORES PRIMÁRIOS 2º ENCONTRO Incidência e Não Incidência ICMS Não incidência Campo de incidência do ICMS O campo de incidência do ICMS IMPOSTO CIRCULAÇÃO

AMAVI SEF LEGISLAÇÃO TRIBUTÁRIA RELATIVA AOS PRODUTORES PRIMÁRIOS 2º ENCONTRO Incidência e Não Incidência ICMS Não incidência Campo de incidência do ICMS O campo de incidência do ICMS IMPOSTO CIRCULAÇÃO

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL. 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais Atráves do Decreto 46.81, de 11-1-009, foram realizadas alterações no RICMS/RS que tratam

ÚLTIMAS ALTERAÇÕES NA LEGISLAÇÃO ESTADUAL 1- RS ICMS Obrigatoriedade da informação da NCM/SH nas notas fiscais Atráves do Decreto 46.81, de 11-1-009, foram realizadas alterações no RICMS/RS que tratam

RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

Edição nº. 07 Gestão 2011-2014 19 de setembro de 2011. ALERTA GERENCIAL RS - ICMS - REPETRO - Isenção, redução da base de cálculo e transferência de saldo credor - Alterações Por meio do Dec. Est. RS Nº

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 1 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Na espécie, relativamente a fatos geradores ocorridos

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 1 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Na espécie, relativamente a fatos geradores ocorridos

Instrução Normativa SRF nº 358, de 9 de setembro de 2003

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

Instrução Normativa SRF nº 358, de 9 de setembro de 2003 Altera a Instrução Normativa SRF nº 247, de 21 de novembro de 2002, que dispõe sobre o PIS/Pasep e a Cofins. O SECRETÁRIO DA RECEITA FEDERAL, no

PORTARIA N.º 266/SEFAZ DE 27 DE OUTUBRO DE 2015

PUBLICADA NO D.O.E. Nº 27.328 DE 03.11.2015 Institui e aprova o documento denominado Mapa de Apuração do ICMS - Segmento Atacadista de Medicamentos, drogas e produtos correlatos e o Manual de Instrução

PUBLICADA NO D.O.E. Nº 27.328 DE 03.11.2015 Institui e aprova o documento denominado Mapa de Apuração do ICMS - Segmento Atacadista de Medicamentos, drogas e produtos correlatos e o Manual de Instrução

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

Guia do IPI: Não incidência: Revenda de produtos por estabelecimentos industriais

Guia do IPI: Não incidência: Revenda de produtos por estabelecimentos industriais Resumo: Analisaremos no presente Roteiro de Procedimentos as hipóteses em que não haverá incidência do Imposto sobre Produtos

Guia do IPI: Não incidência: Revenda de produtos por estabelecimentos industriais Resumo: Analisaremos no presente Roteiro de Procedimentos as hipóteses em que não haverá incidência do Imposto sobre Produtos

ICMS OPERAÇÕES COM CONSUMIDOR FINAL. Perguntas & Respostas

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

Parecer Consultoria Tributária Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Segmentos Registro de Documento Fiscal pelo contribuinte substituído no recebimento de mercadorias retidas com ICMS-ST nos produtos combustíveis e lubrificantes previstas pelo Convênio ICMS nº. 110/2007

Contas Patrimoniais (Ativo, Passivo, PL) = , , , ,00

= , , , ,00") p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

p. 86 Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo, PL) = 13.400,00 + 2.400,00 + 10.500,00 + 5.300,00 = = 31.600,00 Gabarito: B Teoria Patrimonialista: Contas Patrimoniais (Ativo, Passivo,

Tributação Indireta no contexto do IFRS. Possíveis Impactos no ICMS/ISS

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 4 de março de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP CRÉDITOS PARA DESCONTO DO PIS/PASEP. NÃO-CUMULATIVIDADE.

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015 Fixa alíquota máxima para cobrança do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

PROJETO DE RESOLUÇÃO DO SENADO Nº, DE 2015 Fixa alíquota máxima para cobrança do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual

Parecer Consultoria Tributária Segmentos Redução do montante do impostos recolhido nas operações de importação - PE

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Redução do montante do impostos recolhido nas operações de importação - PE 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4

Importação- Regras Gerais

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

Importação- Regras Gerais 1 Conceito de Importação Podemos definir a operação de importação como um processo comercial e fiscal que consiste em trazer um bem (produto/serviço) do exterior para o país de

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

Tributos sobre importação

Tributos sobre importação Valor Aduaneiro,é a base de cálculo para apurar o Imposto de Importação e os demais impostos. O valor aduaneiro é composto:: a) A valoração da mercadoria importada, como regra

Tributos sobre importação Valor Aduaneiro,é a base de cálculo para apurar o Imposto de Importação e os demais impostos. O valor aduaneiro é composto:: a) A valoração da mercadoria importada, como regra

FIEMG. Tributos Estaduais e Municipais. Marcelo Jabour Rios

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

DOU 24.06.2009 RESOLUÇÃO CGSN Nº 60, DE 22 DE JUNHO DE 2009 Altera as Resoluções CGSN n 4, de 30 de maio de 2007, n 10, de 28 de junho de 2007, n 18, de 10 de agosto de 2007, n 51, de 22 de dezembro de

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE FEVEREIRO 02/02 3 Feira Principal COMBUSTÍVEIS Arquivo Magnético Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das

Sumário. Capítulo I FATOS GERADORES 13

Sumário Capítulo I FATOS GERADORES 13 1. Operações relativas à circulação de mercadorias 13 1.1. Operações 13 1.2. Circulação 15 1.3. Mercadoria 16 1.4. A saída como aspecto temporal 20 1.5. O estabelecimento

Sumário Capítulo I FATOS GERADORES 13 1. Operações relativas à circulação de mercadorias 13 1.1. Operações 13 1.2. Circulação 15 1.3. Mercadoria 16 1.4. A saída como aspecto temporal 20 1.5. O estabelecimento

"24. soluções à base de acetona, em embalagens de conteúdo igual ou inferior a 500 ml, ;" (NR);

;") Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

Decreto nº 59.619, de 18.10.2013 - DOE SP de 19.10.2013 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte

CRÉDITO PRESUMIDO PARA INDÚSTRIA FABRICANTE DE PRODUTOS COM MATERIAL RECICLÁVEL - Aspectos relacionados ao ICMS/SC

CRÉDITO PRESUMIDO PARA INDÚSTRIA FABRICANTE DE PRODUTOS COM MATERIAL RECICLÁVEL - Aspectos relacionados ao ICMS/SC Matéria elaborada com base na Legislação vigente em: 14.07.2011. SUMÁRIO: 1 - INTRODUÇÃO

CRÉDITO PRESUMIDO PARA INDÚSTRIA FABRICANTE DE PRODUTOS COM MATERIAL RECICLÁVEL - Aspectos relacionados ao ICMS/SC Matéria elaborada com base na Legislação vigente em: 14.07.2011. SUMÁRIO: 1 - INTRODUÇÃO

ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO

TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO") ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO 01 - DADOS DO REQUERENTE: NOME/RAZÃO SOCIAL: ENDEREÇO COMPLETO: PRINCIPAL RAMO DE

ANEXO XL (Art. 218, 1, do RICMS) TERMO DE VISTORIA (OBS: A SER PREENCHIDO OBRIGATORIAMENTE NO LOCAL DO ESTABELECIMENTO 01 - DADOS DO REQUERENTE: NOME/RAZÃO SOCIAL: ENDEREÇO COMPLETO: PRINCIPAL RAMO DE

Boletimj. Manual de Procedimentos. ICMS - IPI e Outros. Minas Gerais. Federal/Estadual. IOB Setorial. IOB Comenta. IOB Perguntas e Respostas

Boletimj Manual de Procedimentos Fascículo N o 09/2014 Minas Gerais // Federal/Estadual ICMS/IPI CFOP e CST.... 01 // IOB Setorial Federal Industrial - IPI - Retorno de industrialização por encomenda -

Boletimj Manual de Procedimentos Fascículo N o 09/2014 Minas Gerais // Federal/Estadual ICMS/IPI CFOP e CST.... 01 // IOB Setorial Federal Industrial - IPI - Retorno de industrialização por encomenda -

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

DECRETO Nº 16406, DE 15 DE DEZEMBRO DE 2011 PUBLICADO NO DOE Nº 1876, DE 15 DE DEZEMBRO 2011 CONSOLIDADO ALTERADO PELO DECRETO: 16753 DOE Nº 1977, de 17.05.12 Dispõe sobre a exclusão do Simples Nacional.

Módulo 1 Princípios Básicos do Setor de Energia Elétrica

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

TRIBUTAÇÃO SOBRE ENERGIA ELÉTRICA CONTEÚDO PROGRAMÁTICO Módulo 1 Princípios Básicos do Setor de Energia Elétrica 1 Modelo atual do setor elétrico brasileiro a partir de 2004 2 Marcos Regulatórios do Novo

Pergunte à CPA Decreto /2015

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

Pergunte à CPA Decreto 61.084/2015 Alterações no artigo 132-A: Artigo 132-A - Ressalvado o disposto no artigo 132, nas demais hipóteses previstas na legislação, tais como não-obrigatoriedade de uso de

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

SUBSTITUIÇÃO TRIBUTÁRIA DO CAFÉ TORRADO E MOÍDO Janeiro 2016 Substituição Tributária do Café Torrado e Moído Introdução Em função das modificações promovidas pela Lei Complementar n.º 147/2014 no Estatuto

Resumão sobre Cooperativismo

Resumão sobre Cooperativismo Apresentação Com o intuito de facilitar a compreensão em relação às cooperativas, eu tive a ideia de fazer este resumão. A iniciativa visa, primordialmente, esclarecer e tirar

Resumão sobre Cooperativismo Apresentação Com o intuito de facilitar a compreensão em relação às cooperativas, eu tive a ideia de fazer este resumão. A iniciativa visa, primordialmente, esclarecer e tirar

Matéria elaborada com base na legislação vigente em:

CALÇADOS E SUAS PARTES - Suspensão do IPI Matéria elaborada com base na legislação vigente em: 19.07.2012. Sumário: 1 - INTRODUÇÃO 2 - AQUISIÇÕES DE MATÉRIA-PRIMA, PRODUTO INTERMEDIÁRIO E MATERIAL DE EMBALAGEM

CALÇADOS E SUAS PARTES - Suspensão do IPI Matéria elaborada com base na legislação vigente em: 19.07.2012. Sumário: 1 - INTRODUÇÃO 2 - AQUISIÇÕES DE MATÉRIA-PRIMA, PRODUTO INTERMEDIÁRIO E MATERIAL DE EMBALAGEM

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

MEDIDA PROVISÓRIA No 609, DE 8 DE MARÇO DE 2013 Reduz a zero as alíquotas da Contribuição para o PIS/PASEP, da COFINS, da Contribuição para o PIS/PASEP-Importação e da COFINS-Importação incidentes sobre

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal - Cadastro de Departamentos - Cadastro de COIs - Cadastro de Grupos de Patrimônios - Cadastro de Situação de Patrimônios - Cadastro de Localização de Patrimônios

Treinamento Presencial CISS Contábil & Fiscal - Cadastro de Departamentos - Cadastro de COIs - Cadastro de Grupos de Patrimônios - Cadastro de Situação de Patrimônios - Cadastro de Localização de Patrimônios

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 126 - Data 19 de agosto de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO PARA O PIS/PASEP Atendidas as condições estabelecidas na

PARECER N.º 178/2006/GETRI/CRE/SEFIN SÚMULA: CONSULTA ACERCA DA INCIDÊNCIA DE ICMS NA CONSTRUÇÃO CIVIL QUANDO OCORRER VENDA DE PRODUTO

Consulente: Coordenador Técnico da Secretaria de Finanças Localidade: Porto Velho RO Assunto: Incidência do ICMS na Construção Civil. PARECER N.º 178/2006/GETRI/CRE/SEFIN SÚMULA: CONSULTA ACERCA DA INCIDÊNCIA

Consulente: Coordenador Técnico da Secretaria de Finanças Localidade: Porto Velho RO Assunto: Incidência do ICMS na Construção Civil. PARECER N.º 178/2006/GETRI/CRE/SEFIN SÚMULA: CONSULTA ACERCA DA INCIDÊNCIA

BASE DE CÁLCULO E APLICAÇÃO MÍNIMA PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

PELOS ENTES FEDERADOS EM AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE A Constituição Federal de 1988 determina em seu art. 198 que: 1º. O sistema único de saúde será financiado, nos termos do art. 195, com recursos

TABELA DE CST Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

TABELA DE CST Simples Nacional 101 Tributada pelo Simples Nacional com permissão de crédito Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

ESTADO DO ACRE LEI COMPLEMENTAR Nº 055 DE 09 DE JULHO DE 1997 O GOVERNADOR DO ESTADO DO ACRE:

LEI COMPLEMENTAR Nº 055 DE 09 DE JULHO DE 1997. Publicada no D.O.E. N. 7.068-A, de 10.7.1997. Alterada pelas Leis Complementares 57/97, 100/01, 113/02, 253/2012, 254/2012, 269/2013, 302/2015 e 304/2015.

LEI COMPLEMENTAR Nº 055 DE 09 DE JULHO DE 1997. Publicada no D.O.E. N. 7.068-A, de 10.7.1997. Alterada pelas Leis Complementares 57/97, 100/01, 113/02, 253/2012, 254/2012, 269/2013, 302/2015 e 304/2015.

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Prepropostas de desoneração tributária para produtos derivados de oleaginosas

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA DA AGRICULTURA FAMILIAR Prepropostas de desoneração tributária para produtos derivados de oleaginosas Brasília, 15 de março de 2013 Prepropostas de desoneração

MINISTÉRIO DO DESENVOLVIMENTO AGRÁRIO SECRETARIA DA AGRICULTURA FAMILIAR Prepropostas de desoneração tributária para produtos derivados de oleaginosas Brasília, 15 de março de 2013 Prepropostas de desoneração

Guia para Cálculo de Impostos de Importação

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

PARECER Nº, DE RELATOR: Senador BLAIRO MAGGI

PARECER Nº, DE 2015 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição nº 124, de 2011, do Senador Acir Gurgacz e outros, que dá nova redação à alínea b do inciso

PARECER Nº, DE 2015 Da COMISSÃO DE CONSTITUIÇÃO, JUSTIÇA E CIDADANIA, sobre a Proposta de Emenda à Constituição nº 124, de 2011, do Senador Acir Gurgacz e outros, que dá nova redação à alínea b do inciso

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

PROJETO DE LEI COMPLEMENTAR N O, DE 2016

PROJETO DE LEI COMPLEMENTAR N O, DE 2016 (Do Sr. EDUARDO CURY) Institui o Programa de Incentivo à Regularização Fiscal do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

PROJETO DE LEI COMPLEMENTAR N O, DE 2016 (Do Sr. EDUARDO CURY) Institui o Programa de Incentivo à Regularização Fiscal do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

CHEQUE MORADIA FEV

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

CHEQUE MORADIA FEV - 2016 CHEQUE MORADIA É o instrumento de operacionalização do Programa CHEQUE MORADIA (Nossa Casa), que permite o aproveitamento do crédito outorgado do ICMS ao fornecedor de mercadoria

PESCADOS. atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

atualizado em 09/06/2016 alterados os itens 2, 3.3.1, 3.3.2, 3.3.3, 3.5, 3.8, 4.1, 4.3, 6.1 e 6.2 HISTÓRICO DE ATUALIZAÇÕES DATA ATUALIZAÇÃO ITENS ALTERADOS 11/04/2016 Alterados os itens 4 e 4.1 2 3 ÍNDICE

Ceará > Março/2016. Data Tributos Descrição

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016

OBS: As informações contidas nesta página são de caráter informativo, não dispensando a consulta a um profissional especializado, devido à freqüência com que os conteúdos sofrem alterações. Ceará > Março/2016

Seminário Mensal da Área Fiscal 15 de Julho de José A. Fogaça Neto

Seminário Mensal da Área Fiscal 15 de Julho de 2015 Apresentadores: Fernanda Silva José A. Fogaça Neto ICMS- Alíquotas interestaduais EC - 87/2015 Lei SP 15.856/2015 Cenário Atual Guerra Fiscal Reforma

Seminário Mensal da Área Fiscal 15 de Julho de 2015 Apresentadores: Fernanda Silva José A. Fogaça Neto ICMS- Alíquotas interestaduais EC - 87/2015 Lei SP 15.856/2015 Cenário Atual Guerra Fiscal Reforma

A quem se destina. A sistemática prevista na Lei 5.005/2012 aplica-se aos contribuintes industriais, atacadistas ou distribuidores do ICMS

A quem se destina A sistemática prevista na Lei 5.005/2012 aplica-se aos contribuintes industriais, atacadistas ou distribuidores do ICMS Adesão - Até 12 de novembro de 2013: Somente ex-optantes pelo REA

A quem se destina A sistemática prevista na Lei 5.005/2012 aplica-se aos contribuintes industriais, atacadistas ou distribuidores do ICMS Adesão - Até 12 de novembro de 2013: Somente ex-optantes pelo REA

Sistema Tributário Nacional

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

A estrutura de um sistema tributário não se forma pelo lado da receita, mas do gasto público. Forma-se a partir da investigação de quais são os tributos necessários para a satisfação das necessidades coletivas.

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

VISÃO CONTÁBIL DE RECEBIMENTOS DE PRODUTOS EM BONIFICAÇÕES E DESCONTOS EM BOLETOS Bonificações A Receita Federal reconhece dois tipos de bonificações, que são: 1. Aquelas recebidas na mesma nota fiscal

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 25 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. LEI

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 25 de agosto de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. LEI

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

ICMS: Os problemas e limites da utilização da substituição tributária. João Antônio Almeida Marins A BONIFICAÇÃO NA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS NÚMEROS ICMS/ST ANO ARRECADAÇÃO INTERNA INTERESTADUAL

IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS)

") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) 16/09/2015 PERFIL CONSTITUCIONAL

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS ESTADUAIS, MUNICIPAIS E PROCESSO TRIBUTÁRIO (DEF0516) IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS) 16/09/2015 PERFIL CONSTITUCIONAL

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Procedimento. Levantamento de Estoque e recolhimento do imposto. Contribuintes sujeitos ao Regime Periódico de Apuração - RPA

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

Procedimento Levantamento de Estoque e recolhimento do imposto Contribuintes sujeitos ao Regime Periódico de Apuração - RPA O contribuinte substituído, sujeito ao Regime Periódico de Apuração - RPA que,

EMPRESA DE REFEIÇÕES COLETIVAS

atualizado em 10/12/2015 alterados os itens 1 e 3 2 ÍNDICE 1. REGRAS GERAIS...5 2. CREDENCIAMENTO PARA UTILIZAÇÃO DO CRÉDITO PRESUMIDO...6 3. RECUPERAÇÃO DOS CRÉDITOS RELATIVOS À MERCADORIA SUJEITA AO

atualizado em 10/12/2015 alterados os itens 1 e 3 2 ÍNDICE 1. REGRAS GERAIS...5 2. CREDENCIAMENTO PARA UTILIZAÇÃO DO CRÉDITO PRESUMIDO...6 3. RECUPERAÇÃO DOS CRÉDITOS RELATIVOS À MERCADORIA SUJEITA AO

DECRETO Nº , DE 10 DE NOVEMBRO DE 2004

DECRETO Nº 49.113, DE 10 DE NOVEMBRO DE 2004 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS GERALDO ALCKMIN, Governador do Estado de São

DECRETO Nº 49.113, DE 10 DE NOVEMBRO DE 2004 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS GERALDO ALCKMIN, Governador do Estado de São

Parecer Consultoria Tributária Segmentos Construção Civil possui IE e não é contribuinte de ICMS

Construção Civil possui IE e não é contribuinte de ICMS 29/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Construção Civil possui IE e não é contribuinte de ICMS 29/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão...

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

SENADO FEDERAL Gabinete do Senador Fernando Bezerra Coelho PARECER Nº, DE Relator: Senador FERNANDO BEZERRA COELHO

SENADO FEDERAL Gabinete do Senador Fernando Bezerra Coelho PARECER Nº, DE 2016 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, em decisão terminativa, sobre o Projeto de Lei do Senado (PLS) nº 673, de 2013, do Senador

SENADO FEDERAL Gabinete do Senador Fernando Bezerra Coelho PARECER Nº, DE 2016 Da COMISSÃO DE ASSUNTOS ECONÔMICOS, em decisão terminativa, sobre o Projeto de Lei do Senado (PLS) nº 673, de 2013, do Senador

Parecer Consultoria Tributária Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

DECRETO N , DE 06 DE AGOSTO DE 2009

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO MS ATE E FRE

1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO MS ATE E FRE AULA 1 Professor André Fantoni "O homem não consegue descobrir novos oceanos se não tiver a coragem de perder de vista a costa." (André Gide) Olá guerreiros,

1 LEGISLAÇÃO TRIBUTÁRIA DO ESTADO DO MS ATE E FRE AULA 1 Professor André Fantoni "O homem não consegue descobrir novos oceanos se não tiver a coragem de perder de vista a costa." (André Gide) Olá guerreiros,

Parecer Consultoria Tributária Segmentos ICMS-SP/MG Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP/MG Transferência de mercadoria entre estabelecimento de mesmo titular. 10/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP/MG Transferência de mercadoria entre estabelecimento de mesmo titular. 10/11/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS. PRESTAÇÃO DE SERVIÇOS.

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

1.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 2.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU 3.100 COMPRAS PARA INDUSTRIALIZAÇÃO OU PRODUÇÃO RURAL,

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU ICMS PRÓPRIO EM CONTA GRÁFICA

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

REPASSE AO FUNDO ESTADUAL DE COMBATE E ERRADICAÇÃO DA POBREZA PELO CONTRIBUINTE QUE APURA SEU PRÓPRIO EM CONTA GRÁFICA A Secretaria de Fazenda de Mato Grosso (SefazMT) esclarece as regras para a operacionalização

582, DOU1)

") Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Medida Provisória n 582, de 20 de setembro de 2012 (Pág. 2 - DOU1) Altera a Lei nº 12.546, de 14 de dezembro de 2011, quanto à contribuição previdenciária de empresas dos setores industriais e de serviços;

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

Exercícios: Princípios e Imunidades Coordenação do material: Emersom Fernandes TV EXAME DE ORDEM 1-Lei catarinense, publicada em 01.12.2008, alterou, de 3% para 4%, a alíquota do IPVA relativo à propriedade

RESOLUÇÃO SMF Nº 2.670, DE 27 DE JUNHO DE [Publicada no D.O. Rio de 28 de junho de 2011]

![RESOLUÇÃO SMF Nº 2.670, DE 27 DE JUNHO DE [Publicada no D.O. Rio de 28 de junho de 2011]](/thumbs/51/28104598.jpg "RESOLUÇÃO SMF Nº 2.670, DE 27 DE JUNHO DE [Publicada no D.O. Rio de 28 de junho de 2011]") RESOLUÇÃO SMF Nº 2.670, DE 27 DE JUNHO DE 2011. [Publicada no D.O. Rio de 28 de junho de 2011] Altera a Resolução SMF nº 2.617, de 17 de maio de 2010, estabelecendo novas regras relativas à emissão da

RESOLUÇÃO SMF Nº 2.670, DE 27 DE JUNHO DE 2011. [Publicada no D.O. Rio de 28 de junho de 2011] Altera a Resolução SMF nº 2.617, de 17 de maio de 2010, estabelecendo novas regras relativas à emissão da