MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

|

|

|

- Giovanni Aranha Prado

- 7 Há anos

- Visualizações:

Transcrição

1 MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016

2 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos Estados e do Distrito Federal impostos art. 155, da CF taxas contribuição de melhoria contribuição previdenciária art. 149, par. ún., CF 2

3 ICMS Imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) antigo imposto federal sobre energia elétrica antigo imposto federal sobre combustíveis líquidos e gasosos antigo imposto federal sobre minerais imposto sobre prestação de serviços de transporte interestaduais e intermunicipais comunicação imposto sobre operações de circulação de mercadorias

4 ICMS Previsão constitucional imposto sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) competência dos Estados e do Distrito Federal não-cumulativo isenção e não-incidência determinação em contrário não geram crédito, salvo poderá ser produto seletivo em função da essencialidade do alíquotas aplicáveis Senado Federal facultado estabelecer a mínima e a máxima obrigado a estabelecer a interna e interestaduais não incidirá em operações para o exterior

5 ICMS

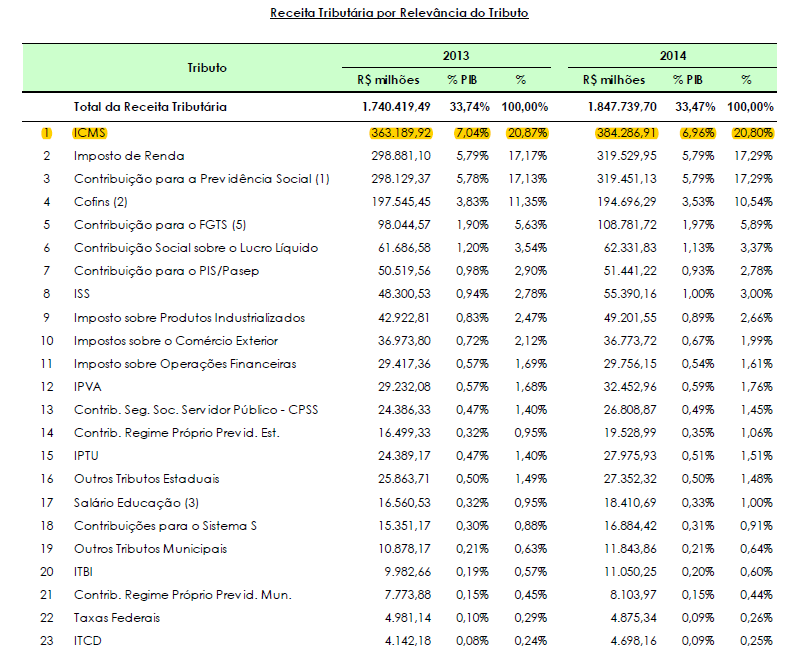

6 ICMS Comparativo de arrecadação 2014 Paraíba R$ 4,4 bilhões São Paulo R$ 122,8 bilhões

7 ICMS Natureza jurídica tributo não-vinculado Imposto sobre o consumo função fiscal e extrafiscal 1 tributo em arrecadação R$ 384 bilhões em 2014 política de desenvolvimento regional guerra fiscal imposto real e indireto imposto não-cumulativo múltiplos fatos geradores plurifásico múltiplas competências tributárias

8 ICMS Não-cumulatividade ICMS incide sobre o valor agregado em cada operação afasta o ônus tributário anterior compensação do tributo pago nas operações anteriores = ICMS operação atual ICMS operações anteriores

9 ICMS Hipótese de incidência núcleo ato jurídico circulação de bens, produtos e mercadorias circulação (prestação) de serviços» comunicação» transporte interestadual e interurbano» outros não previstos na competência dos Municípios circulação jurídica circulação física circulação jurídica receita

10 ICMS Aspecto quantitativo base de cálculo produtos importados valor da operação, acrescido do II, IPI, IOF (operações de câmbio) e demais das taxas aduaneiras e dos encargos cambiais produtos nacionais o valor da operação alíquota fração ou parte que o Estado retira para si econômico manifestado pelo fato jurídico tributário do valor interestadual interna

11 ICMS Alíquota Até 2015 Interestaduais» Sul/Sudeste, exceto e Espírito Santo 7%» Norte/Nordeste/ Centro-oeste e Estado do Espírito Santo 12%» Importação 4% internas» em geral 17%» supérfluos 25%» energia 25%» gasolina 25%» comunicação: 28%

12 ICMS Alíquota A partir de 2016 art. 10 da lei n /2015 Interestaduais» Sul/Sudeste, exceto e Espírito Santo 7%» Norte/Nordeste/ Centro-oeste e Estado do Espírito Santo 12%» importação 4% internas» geral 18%» álcool 23%» supérfluos: 25%» energia 25%» gasolina 27%» comunicação: 28%» fumo, cigarro e demais artigos de tabacaria 35%

13 ICMS Aspecto pessoal sujeito ativo sujeito passivo

14 ICMS Aspecto pessoal sujeito passivo contribuinte relação pessoal e direta com fato gerador» importador ou a ele equiparado» industrial ou a ele equiparado» comerciante ou prestador do serviço» arrematante de produtos apreendidos ou abandonados responsável atribuição a terceira pessoa da responsabilidade de cumprir a obrigação tributária» relação indireta com o fato gerador impossibilidade de cumprimento da obrigação tributária pelo contribuinte» por razões de conveniência ou de necessidade decorre de disposição expressa em lei

15 ICMS

16 ICMS 16

17 ICMS Operações Próprias Ocorrência do Fato Gerador Base econômica de incidência: valor da operação, arbitrado ou fixado Contribuintes Contribuinte de fato Pagamento do ICMS da operação própria Sujeito Passivo 1 BC1 Sujeito Passivo BC2 Sujeito Passivo BCn 2 n Consumidor Final Operação própria Operação própria Operação própria ICMS=70,00 Empresa A SP 1.000,00 (7%) D=70,0 ICMS=86,00 Empresa B PE 1.300,00 (12%) C=70,00 D=156,0 ICMS=99,00 Empresa C RN 1.500,00 (17%) C=156,00 D=255,00 CT ICMS=255,00 Consumidor Final 17

18 ICMS Lançamento tributário ato declaratório não cria direito apura monetariamente a obrigação tributária torna exigível o crédito tributário atividade administrativa de lançamento é vinculada e obrigatória lançamento reporta-se à legislação em vigor na data da ocorrência do fato gerador 18

19 ICMS Lançamento por homologação apuração e pagamento do tributo devido atribuídos ao sujeito passivo sem prévio exame da autoridade administrativa ocorre a homologação em etapa posterior tácita ou expressa 19

20 ICMS Lançamento por homologação o objeto da homologação não é o pagamento, mas a apuração do tributo o pagamento antecipado extingue o crédito sob condição resolutória fica sujeito a evento futuro que pode retirar a eficácia do ato o mero pagamento não rompe a relação jurídicoobrigacional tributária exemplos ICMS e IPI 20

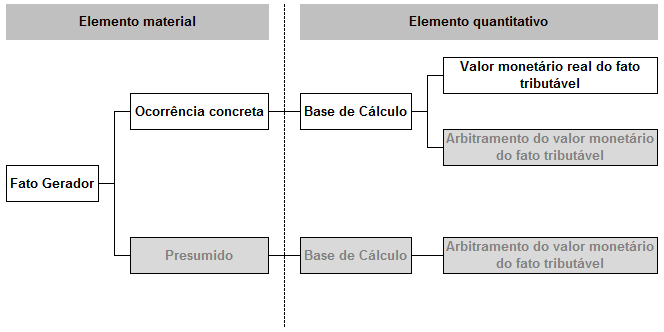

21 PRESUNÇÃO E ARBITRAMENTO Como desvendar os elementos estruturantes da obrigação tributária? presunção da ocorrência do fato gerador arbitramento da base de cálculo

22 PRESUNÇÃO E ARBITRAMENTO

23 PRESUNÇÃO Presunção da ocorrência do fato gerador possibilidade de chegar-se a um fato desconhecido a partir de um outro fato conhecido indício presunção

24 PRESUNÇÃO Prova indiciária indício fato conhecido que sugere a ocorrência de fato desconhecido fato conhecido» por exemplo, a aquisição de um veículo fato desconhecido» sugere uma disponibilidade financeira relação de causa-efeito entre o fato conhecido e o fato desconhecido a aquisição de um veículo sugere uma disponibilidade de renda

25 PRESUNÇÃO Prova indiciária presunção a existência de um efeito indica a existência de uma causa (o contrário também é verdade) efeito (fato conhecido)» por exemplo, a manutenção no passivo de obrigação já paga ou inexistente causa (fato desconhecido)» indica saídas de mercadorias tributadas sem pagamento do imposto o fato desconhecido é revelado a partir de um fato conhecido e provado na seara tributária presunção é sempre legal

26 PRESUNÇÃO Fato Conhecido (Efeito) Fato Desconhecido (Causa) Erro na escrituração Manutenção no passivo de obrigações já pagas ou inexistentes (passivo fictício) Perdas ou extravio das duplicatas Saída de mercadorias sem registro Mercadorias isentas ou sujeitas à substituição tributária Mercadorias tributadas Outros fatos Indício Presunção Legal

27 ARBITRAMENTO Métodos de apuração da riqueza tributável espécies direto existência de elementos econômicos, formais ou materiais, coincidentes com a descrição legal (abstrata) da base de cálculo indireto ausência ou imprecisão de elementos econômicos, formais ou materiais existência de elementos indiretos que se relacionam com os descritos abstratamente na norma

28 ARBITRAMENTO Substituição tributária Conveniência e necessidade do Sujeito Ativo Regimes simplificados de tributação Pauta fiscal Arbitramento da Base de Cálculo Não exibição de livros e documentos Declarações inexatas Comportamentos ilícitos do Sujeito Passivo Subfaturamento Mercadorias desaconpanhadas de NF

29 MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016

30 ICMS Operações Próprias Ocorrência do Fato Gerador Base econômica de incidência: valor da operação, arbitrado ou fixado Contribuintes Contribuinte de fato Pagamento do ICMS da operação própria Sujeito Passivo 1 BC1 Sujeito Passivo BC2 Sujeito Passivo BCn 2 n Consumidor Final Operação própria Operação própria Operação própria ICMS=70,00 Empresa A SP 1.000,00 (7%) D=70,0 ICMS=86,00 Empresa B PE 1.300,00 (12%) C=70,00 D=156,0 ICMS=99,00 Empresa C RN 1.500,00 (17%) C=156,00 D=255,00 CT ICMS=255,00 Consumidor Final 30

31 SUBSTITUIÇÃO TRIBUTÁRIA

32 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária operações subsequentes preço fixado preço sugerido valor arbitrado

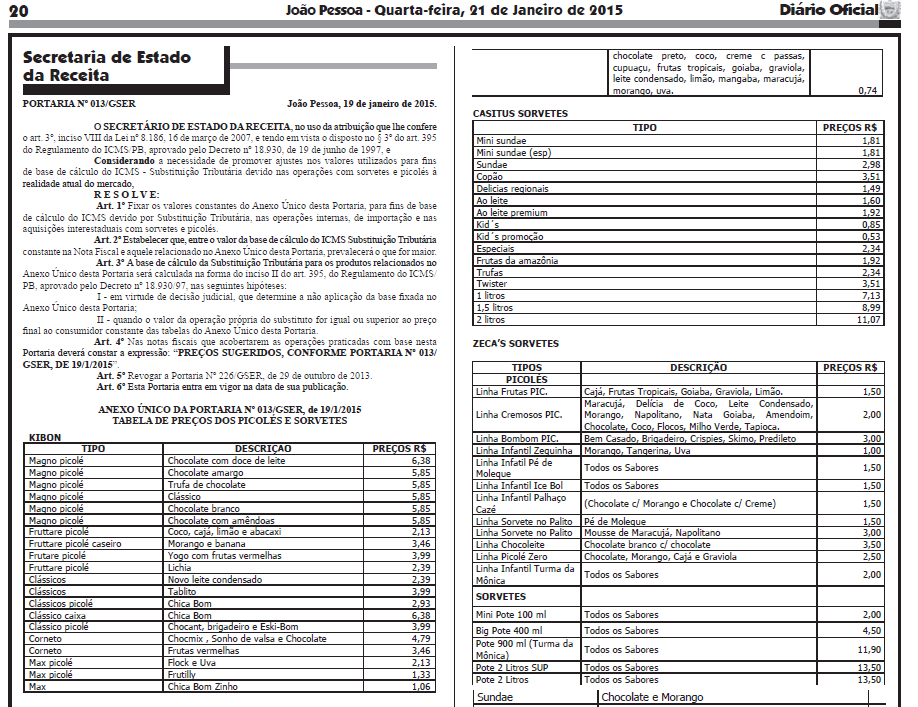

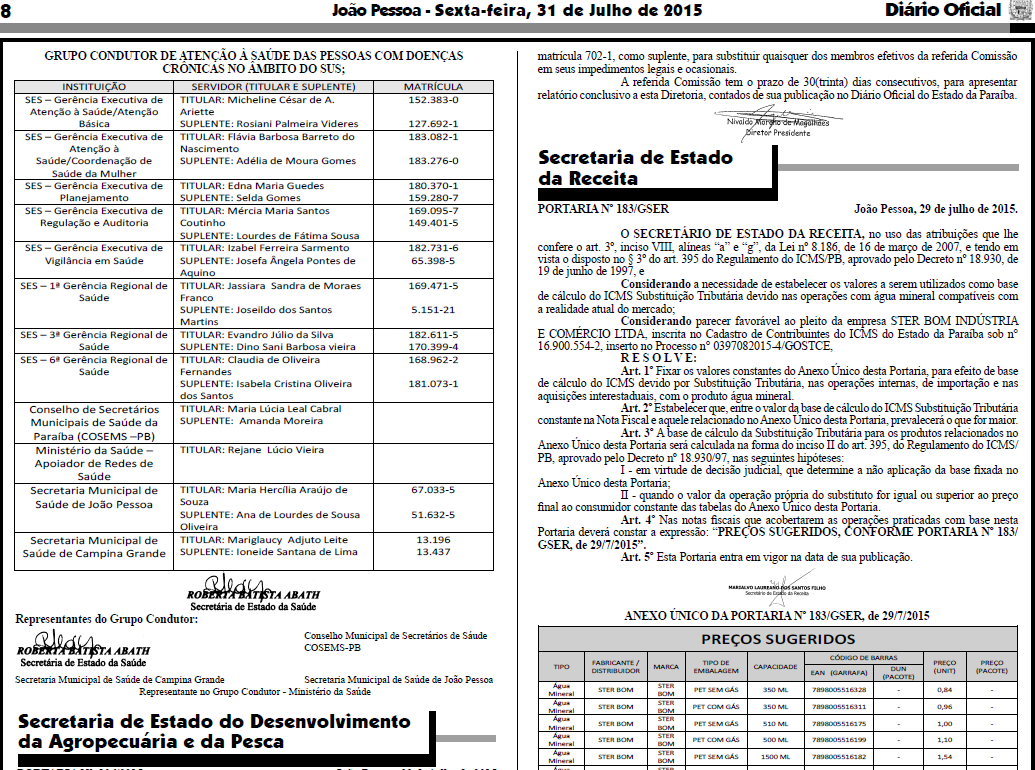

33 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária preço sugerido água mineral bebidas combustíveis e lubrificantes massas, biscoitos e demais derivados de farinha de trigo sorvete trigo em grão de farina de trigo

34

35

36 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária Decreto nº /2013 Dispõe sobre a substituição tributária, nas operações interestaduais com auto peças, e dá outras providências Art. 2, 1º. Inexistindo os valores de que trata o caput, a base de cálculo corresponderá ao montante formado pelo preço praticado pelo remetente, acrescido dos valores correspondentes a frete, seguro, impostos e outros encargos transferíveis ou cobrados do destinatário, adicionado da parcela resultante da aplicação, sobre o referido montante, do percentual de margem de valor agregado ajustada ( MVA ajustada ), calculada segundo a fórmula MVA ajustada = [(1+ MVA- ST original) x (1 - ALQ inter) / (1- ALQ intra)] -1

37 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária operações subsequentes valor arbitrado cimento ração para pets lâmpadas e pilhas tintas e vernizes autopeças etc.

38 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária para obtenção da base de cálculo serão considerados: valor da operação própria seguro, frete e outros encargos cobrados ou transferidos aos adquirentes margem de valor agregado

39 SUBSTITUIÇÃO TRIBUTÁRIA Base de cálculo na substituição tributária valor arbitrado + Valor da operação + frete + seguro + outras despesas x (1 + MVA) = BC ST x Alíquota Interna ICMS Normal (destacado)

40 SUBSTITUIÇÃO TRIBUTÁRIA Anexo V

41 SUBSTITUIÇÃO TRIBUTÁRIA Exemplo

42 SUBSTITUIÇÃO TRIBUTÁRIA Decreto nº /2013

43 EC N 87/2015 Conceitos necessários para discutir a EC n 87/2015 ICMS imposto sobre o consumo Princípio do destino O ICMS é devido ao Estado onde se localiza o consumidor E-commerce é uma relevante base econômica Perdas de receitas públicas para os Estados consumidores 43

44 EC N 87/2015 Emenda Constitucional n 87/2015 Altera os incisos VII e VIII, do 2º do art. 155 da Constituição Federal 44

45 EC N 87/2015 Emenda Constitucional n 87/2015 Altera os incisos VII e VIII, do 2º do art. 155 da Constituição Federal 45

46 EC N 87/2015 Emenda Constitucional n 87/2015 Inclui o art. 99 no ADCT 46

47 CONVÊNIO ICMS 93/2015 Operação Própria Contribuinte Operação para consumo final Substituto tributário Recolhimento do ICMS devido ao Estado de destino na condição de substituto tributário Valor da operação Contribuinte e substituto Sujeito Passivo BC Consumidor Final Recolhimento do ICMS devido ao Estado de origem na condição de contribuinte Operação Própria Operação para consumidor final ALQ inter = 7% Empresa A BC = R$ 1.000,00 ALQ intra = 18% Consumidor Final SP ICMS origem = R$ 70,00 ICMS destino = R$ 110,00 PB 47

48 EXEMPLO 48

49 EXEMPLO Aspectos relevantes ICMS Normal BC = R$ 629,80 Alíq intra = 7% ICMS = R$ 44,08 ICMS Diferencial BC = R$ 629,80 Alíq inter = 18% ICMS DIFAL = R$ 69,28 ICMS DIFAL PB = R$ 27,72 (40%) ICMS DIFAL SP = R$ 41,56 (60%) 49

50 EXEMPLO 50

CONSELHO REGIONAL DE CONTABILIDADE. A substituição tributária no campo de incidência do ICMS

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

CONSELHO REGIONAL DE CONTABILIDADE FÓRUM DE CONTABILIDADE DA PARAÍBA A substituição tributária no campo de incidência do ICMS Alexandre Henrique Salema Ferreira Dezembro/2015 Características gerais caso

SEMANA DO PROFISSIONAL CONTÁBIL 2016

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

SEMANA DO PROFISSIONAL CONTÁBIL 2016 Alterações do ICMS: Substituição Tributária nos termos do Decreto n 36.509/2015 Alexandre Henrique Salema Ferreira Maio/2016 DECRETO N 36.509/2015 Fundamento Convênio

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande QUINTA DO CONHECIMENTO Principais alterações na legislação tributária estadual: a EC n 87/2015 e o ajuste fiscal estadual Alexandre Henrique

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande QUINTA DO CONHECIMENTO Principais alterações na legislação tributária estadual: a EC n 87/2015 e o ajuste fiscal estadual Alexandre Henrique

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Exibição documento completo. ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE)

") Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

Page 1 of 5 ATUALIZADO EM: 07/05/2015 ESTADO DE ALAGOAS SECRETARIA DE ESTADO DA FAZENDA (Este texto não substitui o publicado no DOE) DECRETO Nº 40745 DE 29 DE MAIO DE 2015 PUBLICADA NO DOE EM 01 DE JUNHO

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada

x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada") A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS. Alexandre Galhardo. Introdução

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ESCLARECIMENTOS GERAIS SOBRE O REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS Alexandre Galhardo Introdução Substituição Tributária (ST) é um instituto criado e implementado pelas Unidades da Federação antes

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

Contabilidade e Legislação Tributária Aula 6

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

Contabilidade e Legislação Tributária Aula 6 Prof. Gustavo Gonçalves Vettori SELETIVIDADE 1 ALÍQUOTA Seletividade Como implementar tributação progressiva do consumo? Alíquota deve ser diminuir conforme

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. André Gomes 12/02/2019

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. André Gomes 12/02/2019 E-mail: tributario@legale.com.br AULA 33 Tributos em espécie - ICMS ICMS Não é apenas a circulação da

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. André Gomes 12/02/2019 E-mail: tributario@legale.com.br AULA 33 Tributos em espécie - ICMS ICMS Não é apenas a circulação da

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

http://www.cenofisco.com.br/links/documento/documentonews.aspx?id=24695227

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Página 1 de 6 Cenofisco - Centro de Orientação Fiscal DECRETO Nº 27.552, DE 12 DE AGOSTO DE 2013 DOE-AL de 13/08/2013 (nº 148, pág. 4) Altera o regulamento do ICMS, aprovado pelo Decreto Estadual Nº 35.245,

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

PLANEJAMENTO TRIBUTÁRIO

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

1 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS Definição: A substituição tributária pode ser definida como sendo o regime que atribui a responsabilidade pelo ICMS Imposto sobre Circulação de Mercadorias e Serviços

SISTEMA TRIBUTÁRIO NACIONAL

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Tributos da União impostos arts. 153 e 154, da CF taxas contribuição de melhoria empréstimo compulsório ordinário extraordinário contribuições especiais sociais intervenção no domínio econômico interesse

Portaria CAT - 108, de Portaria CAT - 109, de

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

HIPÓTESE DE INCIDÊNCIA Incide sobre produtos industrializados, nacionais ou estrangeiros. Entende-se por industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza

INSTRUÇÃO NORMATIVA N.º 43/2017

*Publicada no DOE em 27/07/2017. INSTRUÇÃO NORMATIVA N.º 43/2017 DISPÕE SOBRE A FÓRMULA DE CÁLCULO DA MVA AJUSTADA PARA EFEITO DE COMPOSIÇÃO DA BASE DE CÁLCULO DO ICMS EM REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA

*Publicada no DOE em 27/07/2017. INSTRUÇÃO NORMATIVA N.º 43/2017 DISPÕE SOBRE A FÓRMULA DE CÁLCULO DA MVA AJUSTADA PARA EFEITO DE COMPOSIÇÃO DA BASE DE CÁLCULO DO ICMS EM REGIMES DE SUBSTITUIÇÃO TRIBUTÁRIA

Orientações Consultoria de Segmentos DIFAL Aquisição de bens por Contribuintes do Estado da Bahia

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

Portaria CAT - 16, de

Page 1 of 5 Portaria CAT - 16, de 23-1-2009 (DOE 24-01-2009) Estabelece a base de cálculo na saída de produtos sujeitos à substituição tributária na hipótese que especifica Com as alterações das Portarias

Page 1 of 5 Portaria CAT - 16, de 23-1-2009 (DOE 24-01-2009) Estabelece a base de cálculo na saída de produtos sujeitos à substituição tributária na hipótese que especifica Com as alterações das Portarias

AULAS DE 20 e 22/10/15

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

AULAS DE 20 e 22/10/15 8. IMPOSTOS EM ESPÉCIE 8.1. Impostos da União d) Imposto sobre Produtos Industrializados (IPI) Art. 153, da CF; art. 46 e seguintes do TN. - Também utilizado com finalidade extrafiscal.

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

ESTADO DO RIO GRANDE DO SUL ASSEMBLEIA LEGISLATIVA Gabinete de Consultoria Legislativa DECRETO Nº 46.429, DE 23 DE JUNHO DE 2009. (publicado no DOE nº 117, de 24 de junho de 2009) Modifica o Regulamento

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

Pergunte à CPA. Substituição Tributária. Apresentação: Samyr Qbar 27/03/2014

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

Pergunte à CPA Substituição Tributária Apresentação: Samyr Qbar 27/03/2014 Análise das condições necessárias para a aplicação da substituição tributária Artigo do RICMS + quem é o destinatário + qual a

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS. Prof. André Gomes

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

DIREITO TRIBUTÁRIO. Tributos Federais IPI Parte 2. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais IPI Parte 2 Será que o STF manteve o entendimento do STJ? "Conforme bem esclarecido por Marco Aurélio Greco (.) a fabricação das embalagens é "evento que se encontra

DIREITO TRIBUTÁRIO Tributos Federais IPI Parte 2 Será que o STF manteve o entendimento do STJ? "Conforme bem esclarecido por Marco Aurélio Greco (.) a fabricação das embalagens é "evento que se encontra

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

21:24:15]

![21:24:15]](/thumbs/58/41427232.jpg "21:24:15]") ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

ICMS/SP - Antecipação tributária do imposto na entrada de mercadoria proveniente de outra Unidade da Federação 2 de Maio de 2012 Em face da publicação da 43/2012 - DOE SP de 14.04.2012; 47/2012 - DOE SP

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

II ENCONTRO NACIONAL DA REDE DE POLÍTICAS PÚBLICAS DO SEBRAE

II ENCONTRO NACIONAL DA REDE DE POLÍTICAS PÚBLICAS DO SEBRAE ICMS SIMPLES NACIONAL 16/05/2012 Conceituação SUBSTITUIÇÃO TRIBUTÁRIA Consiste na alteração do momento do fato gerador, gerando uma antecipação

II ENCONTRO NACIONAL DA REDE DE POLÍTICAS PÚBLICAS DO SEBRAE ICMS SIMPLES NACIONAL 16/05/2012 Conceituação SUBSTITUIÇÃO TRIBUTÁRIA Consiste na alteração do momento do fato gerador, gerando uma antecipação

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

ANO XXVII ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

ANO XXVII - 2016 3ª SEMANA DE ABRIL DE 2016 BOLETIM INFORMARE Nº 16/2016 TRIBUTOS FEDERAIS IMPOSTO DE RENDA RETIDO NA FONTE - PRESTAÇÃO DE SERVIÇO DE TERCEIROS PESSOA JURÍDICA X PESSOA JURÍDICA... Pág.

Orientações Consultoria De Segmentos Valor tributável do IPI nas transferências para varejo

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida.

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

1 RCTE GO Legislação Tributária do Estado de Goiás 1 2 Se você planeja ser qualquer coisa menos do que você é capaz, provavelmente você será infeliz todos os dias de sua vida." Abraham Maslow professorfantoni@yahoo.com.br

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS ICMS Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte interestadual, intermunicipal

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS ICMS Imposto sobre operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de transporte interestadual, intermunicipal

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Base legal: artigo 423-A do RICMS/SP, Cláusula vigésima sexta do Convênio ICMS n 110/2007. Ato COTEPE/ICMS n 37/2015.

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

AGENDA TRIBUTÁRIA ICMS/SP PARA O MÊS DE MARÇO 01/03 3 Feira Entrega, por transmissão eletrônica de dados, pelo Transportador Revendedor Retalhista TRR, das informações relativas às operações interestaduais

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

SUBSTITUIÇÃO TRIBUTÁRIA

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Substituição Tributária é uma espécie de responsabilidade tributária, em que através de lei há a transferência da responsabilidade pelo recolhimento do imposto, bem como alteração do momento do recolhimento

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

DIREITO TRIBUTÁRIO. Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III. Prof. Marcello Leal. Prof.

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DIREITO TRIBUTÁRIO Tributos em Federais Contribuições para a Seguridade Social - PIS/COFINS Parte - III PIS/PASEP Programas de Integração Social e de Formação do Patrimônio do Servidor Público - PIS/PASEP

DECRETO N.º , DE 08 DE JANEIRO DE 2018.

* Publicado no DOE em 09/01/2018. DECRETO N.º 32.489, DE 08 DE JANEIRO DE 2018. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERNAS, INTERESTADUAIS E DE IMPORTAÇÃO COM MASSAS ALIMENTÍCIAS, BISCOITOS,

* Publicado no DOE em 09/01/2018. DECRETO N.º 32.489, DE 08 DE JANEIRO DE 2018. DISPÕE SOBRE A SUBSTITUIÇÃO TRIBUTÁRIA NAS OPERAÇÕES INTERNAS, INTERESTADUAIS E DE IMPORTAÇÃO COM MASSAS ALIMENTÍCIAS, BISCOITOS,

GOVERNO DO ESTADO DE SÃO PAULO

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Page 1 of 6 GOVERNO DO ESTADO DE SÃO PAULO Decreto nº 54.976, de 29 de outubro de 2009 Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

Receita Bruta( R$/ ano) Comércio Indústria Serviços

Comércio Indústria Serviços") 2 Aspectos Tributários Nossa estrutura tributária é extremamente complexa. Por isso, é de fundamental importância que a conheçamos, pois vários impostos são correlacionados diretamente aos preços de venda

2 Aspectos Tributários Nossa estrutura tributária é extremamente complexa. Por isso, é de fundamental importância que a conheçamos, pois vários impostos são correlacionados diretamente aos preços de venda

Reforma da qualidade do sistema tributário e simplificação de tributos

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

Reforma da qualidade do sistema tributário e simplificação de tributos Talk Show: A Reforma Tributária que Queremos Eurico Marcos Diniz de Santi eurico.santi@fgv.br Resumo Executivo: Reflexos do NOVO IMPOSTO

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

DIREITO TRIBUTÁRIO III: IMPOSTOS ESTADUAIS: ICMS Prof. Thiago Gomes O ICMS E SEUS FUNDAMENTOS LEGAIS Incidente sobre as operações relativas à circulação de mercadorias e sobre a prestação de serviços de

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 3. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 3 Hipóteses em que não cabe reter o ICMS por ST Bens de consumo, material de uso ou para o ativo fixo quando houver protocolo ou convênio entre ERJ e o estado

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi PIS e COFINS. Questões Recentes e Polêmicas. Não-Cumulatividade. Conceito de Insumo. Base de Cálculo. Atual Jurisprudência. GUSTAVO NYGAARD nygaard@tozzinifreire.com.br

PIS/COFINS E NÃO- CUMULATIVIDADE: o caso Anhambi PIS e COFINS. Questões Recentes e Polêmicas. Não-Cumulatividade. Conceito de Insumo. Base de Cálculo. Atual Jurisprudência. GUSTAVO NYGAARD nygaard@tozzinifreire.com.br

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO 01) ESAF Auditor-Fiscal da Receita Estadual do CE 2006 - ADAPTADA A indústria náutica A, em janeiro de 2014,, situada no RS, vendeu um jet ski para

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO 01) ESAF Auditor-Fiscal da Receita Estadual do CE 2006 - ADAPTADA A indústria náutica A, em janeiro de 2014,, situada no RS, vendeu um jet ski para

ANO XXVII ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

ANO XXVII - 2016 2ª SEMANA DE SETEMBRO DE 2016 BOLETIM INFORMARE Nº 37/2016 TRIBUTOS FEDERAIS BASE DE CÁLCULO DO PIS/COFINS NÃO CUMULATIVO... Pág. 241 ICMS - RS ICMS NA IMPORTAÇÃO E NA ARREMATAÇÃO DE MERCADORIA

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

Contabilidade Tributária Aula 4 - ICMS

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

Contabilidade Tributária Aula 4 - ICMS Prof. Gustavo Gonçalves Vettori BASE DE CÁLCULO 1 Base de Cálculo Nas saídas de mercadorias: Valor da operação Fornecimento de alimentos em restaurantes e bares Valor

Guia para Cálculo de Impostos de Importação

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

Guia para Cálculo de Impostos de Importação Ao importar algo no exterior e solicitar o envio para o Brasil, além do valor do produto e do frete é importante saber todos os encargos que incidem sobre a

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

ÍNDICE. Escrita Fiscal -4- CAPÍTULO 1

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação

ÍNDICE CAPÍTULO 1 1.1 Sistema Tributário Brasileiro...8 1.2 Competência Tributária...9 1.3 Tributos...10 1.4 Notas Fiscais... 11 1.4.1 Nota Fiscal de Venda a Consumidor... 11 1.4.2 Nota Fiscal de Prestação