Curso de Engenharia de Produção. Noções de Engenharia de Produção

|

|

|

- Carlos Mirandela Antas

- 8 Há anos

- Visualizações:

Transcrição

1

2 Curso de Engenharia de Produção Noções de Engenharia de Produção

3 - Era mercantilista: Receita (-) Custo das mercadorias vendidas (comprada de artesãos) = Lucro Bruto (-) Despesas = Lucro Líquido

Despesas = Lucro")

4 - Empresas Industriais: Receita (-) Custo das mercadorias vendidas (fabricados pela empresa) = Lucro Bruto (-) Despesas = Lucro Líquido

= Lucro Bruto (-)")

5 - Definições: -> Custo de fabricação: é o valor dos insumos usados na fabricação dos produtos da empresa.

6 MP Matéria Prima:

7 MOD Mão de Obra Direta: Confecção do Produto

8 MOI Mão de Obra Indireta: Não trabalham diretamente com a confecção do produto

9 CIF Custos Indiretos de Fabricação:

10 -> Despesas: é o valor dos insumos consumidos para o funcionamento da empresa e não identificados com a fabricação.; - Relacionadas com a administração, comercial e financeira da empresa; - Custo Gerencial: Custos de Fabricação Despesas

11 -> Perda: é o valor dos insumos consumidos de forma anormal; - Trabalho não eficiente; - Desperdício: esforço econômico que não agrega valor ao produto da empresa ou, é o valor os insumos utilizados de forma não eficiente.

12 - Classificação de Custos: Custo Total Custo Unitário Produção

13 - Classificação pela variabilidade: Custos Fixos e Custos Variáveis

14 - Classificação pela facilidade de alocação: - Custos Diretos: relacionados com os produtos, processos, setores, clientes e etc. Ex.: matéria prima e mão de obra direta; - Custos Indiretos: não podem ser facilmente atribuídos às unidades, necessitando de alocações para isso. Ex.: mão de obra indireta e o aluguel;

15 - Custeio por Absorção Integral: - A totalidade dos custos (fixos e variáveis) é alocada aos produtos; - Todos os custos são associados aos produtos, independentemente de serem fixos ou variáveis, eficientes ou desperdícios.

16 - Custeio Variável: - Apenas os custos variáveis são relacionados aos produtos, sendo os custos fixos considerados como custos do período; - Está relacionado com a utilização de custos para o apoio de decisões de curto prazo, quando os custos variáveis tornam-se relevantes, e o custos fixos, não;

17 - Custeio Variável: - É necessário cobrir os custos fixos, independente do que for produzido, sendo apenas relevante os custos variáveis; - Margem de contribuição: montante de vendas diminuído dos custos variáveis; - Representa a parcela do preço de venda que resta para a cobertura dos custos e despesas fixos e para a geração do lucro.

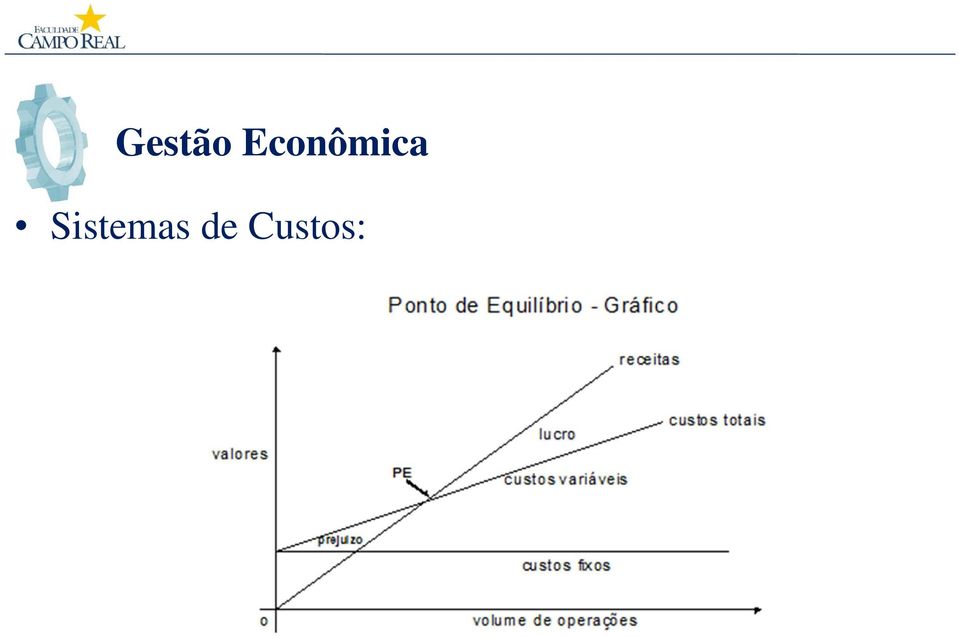

18 - Custeio Variável: - Qual deve ser o volume de produção necessário para cobrir os custos fixo?

19 CF Qₒ mc mc = p v Qₒ = ponto de equilíbrio (unidades físicas) p = preço de venda CF = custos fixos v = custo variável unitário mc = margem de contribuição unítária

20

21 - Custeio por Absorção Ideal: - Todos os custos são computados como custos dos produtos, menos os custos relacionados com insumos usados de forma não eficiente (desperdícios); - Muito utilizado na empresa moderna, onde a mesma tem que ser eficiente, e empresas eficientes não possuem desperdício.

22 Exemplo: A empresa EX possui capacidade para produzir produtos e, em um determinado mês, produziu unidades. Os custos totais do período correspondem a $ , sendo $ de custos fixos e $ de custos variáveis. Quais são os custos unitários dos produtos de acordo com o custeio por absorção integral, o custeio variável e o custeio por absorção integral?

23 - Custeio Integral: custo integral = custo total produção = No custeio integral alocaria-se $17,50 ao produto. = 17,50

24 - Custeio Variável: custo integral = custo variável produção No custeio variável alocaria-se $5,00/unidade como sendo custos do produto e o restante ($ ) é custo do período (da estrutura fixa) = = 5,00

25 - Custeio por Absorção Ideal: custo fixo custo variável custo ideal = + capacidade produção = = 15,00

26 - Custeio por Absorção Ideal: custo fixo desperdício = (capacidade produção) x capacidade = ( ) x =

27 - Custeio por Absorção Ideal: O custeio por absorção ideal alocaria $15,00/unidade, e o restante ($ ,00) corresponderia ao desperdício do período.

28 - Métodos de Custeio: como os custos diretos, por definição, não apresentam dificuldades para serem identificados com os produtos, pode-se entender o princípio do método como sendo a distribuição dos custos indiretos aos produtos;

29 - Métodos dos Centros de Custos: - Divisão da organização em centros de custos; - Identificar os custos com os centros (distribuição primária); - Redistribuir os custos dos centros indiretos até os diretos (distribuição secundária); - Distribuir os custos dos centros diretos aos produtos (distribuição final).

30 Exemplo: Gestão Econômica A empresa DR aplica o método dos centros de custos para o cálculo e controle de seus custos de transformação, sendo dividida em quatro centros: administração geral, manutenção, usinagem e montagem. A administração é um centro muito amplo, pois realiza um número muito grande de atividades distintas, mas o trabalho principal está relacionado com a administração de pessoal. A manutenção trabalha basicamente para manter os equipamentos da usinagem e da montagem, sendo que pode efetuar até 200 horas de manutenção por mês. A usinagem está relacionada com a fabricação dos itens que serão montados na montagem, sendo que ambos os centros também tem capacidade de 200 horas por mês. Os itens de custos estão separados em salários, energia elétrica, depreciação e materiais de consumo. No mês de julho, os custos de transformação totalizaram $8.500, sendo divididos da seguinte forma:

31 Salários: $5.000,00 Materiais de consumo: $2.000,00 Depreciação: $1.000,00 Energia Elétrica: $500,00 A empresa fabrica dois produtos (P1 e P2), os quais passam pela usinagem e pela montagem com os seguintes tempos padrões: Produto Tempo Usinagem(h) Tempo Montagem (h) P1 0,9 0,1 P2 0,1 1,4

32 Em julho, o banco de dados da empresa DR apresentou os valores constantes na tabela abaixo: Dado Centros de Custo Administr. Manutenção Usinagem Montagem Potência Instalada (HP) Valor equipamentos ($) Materiais Requisitados ($) Salários ($) Número de Empregados Tempo de Manutenção (h) Produção P1 (unidades) Produção P2 (unidades)

33 Com base nesses dados, pede-se para calcular os custos dos centros da empresa DR e, usando o custeio integral, calcular os custos de transformação dos produtos.

34 Resolução: Item de Custo Salários En. Elétrica Deprec. Mat. Cons. Slide 35 Valor($) 5.000,00 500, , ,00 Slide 35 Soma Base de Distr. Direto Potência Valor Requisição Admin. Geral 2.500,00 50,00 50,00 200,00 Distribuição dos Custos Indiretos Manutenção 500,00 100,00 450,00 450,00 Usinagem Montagem 1.500,00 300,00 500,00 500,00 500,00 50,00-850, , , , ,00 Soma 280,00 840, , , , ,00 Slide 35 Distribuição dos Custos aos Produtos Soma 1.602,00 178, , ,00

35 - Para encontrar o percentual da energia elétrica e depreciação utilizar regra de 3. Ex Energia Elétrica Admin.: 500, HP X HP X = 50,00 -Para encontrar a distribuição dos custos indiretos: Custos Administrativos = 2.800,00 Slide 34 Total de Funcionários = = 50Slide ,00 / 50 = 56,00 Para manutenção = 56,00 x 5 (funcionários) = 280,00 - Para encontrar a distribuição dos custos aos produtos: Tempo de Manutenção Total = = 120Slide 32 Total Manutenção = 1.780,00Slide ,00 / 120 = 14,83 Para usinagem = 14,83 x 108 = 1.602,00

36 -A unidade de trabalho dos dois centros diretos é o tempo. Tomando-se os tempos unitários dos produtos nos centros e os volumes produzidos, chegamos à conclusão de que: - Na usinagem foi produzido o equivalente a: P1 = 0,9 (tempo de usinagem) x 200 (unidades P1) = 180h P2 = 0,1 (tempo de usinagem) x 100 (unidades P1) = 10h P1 + P2 = 190 horas -Na montagem foi produzido o equivalente a: P1 = 0,1 (tempo de montagem) x 200 (unidades P1) = 20h P2 = 1,4 (tempo de montagem) x 100 (unidades P1) = 140h P1 + P2 = 160 horas Centro Usinagem Montagem Custos Totais 5.242, ,00 Produções Equivalentes Custos Unitários 27,59 20,36 Custos Unitários = Custos Totais / Produções Equivalentes

37 - Custos unitários dos produtos Produto Usinagem Montagem Custo Unitário P1 24,83 2,04 26,87 P2 2,76 28,51 31,27 Custo unitário na usinagem: P1 = 27,59 (custo unitário do centro) x 0,9 (tempo de usinagem) P2 = 27,59 (custo unitário do centro) x 0,1 (tempo de usinagem) Custo unitário na montagem: P1 = 20,36 (custo unitário do centro) x 0,1 (tempo de montagem) P1 = 20,36 (custo unitário do centro) x 1,4 (tempo de montagem)

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

Análise de Custos 2014

Análise de Custos 2014 Marcelo Stefaniak Aveline Análise de Custos 2014 APRESENTAÇÃO DA DISCIPLINA Apresentação da Disciplina EMENTA Esta disciplina trata da definição de custos, da análise de custos e

Análise de Custos 2014 Marcelo Stefaniak Aveline Análise de Custos 2014 APRESENTAÇÃO DA DISCIPLINA Apresentação da Disciplina EMENTA Esta disciplina trata da definição de custos, da análise de custos e

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Custos para Tomada de Decisões. Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição

Custos para Tomada de Decisões Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição Exemplo Planilha de Custos Quantidade Vendida 10.000 12.000 Item de Custo

Custos para Tomada de Decisões Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição Exemplo Planilha de Custos Quantidade Vendida 10.000 12.000 Item de Custo

Resumo Aula-tema 07: Gestão de Custos

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

EXERCÍCIO 01. Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

29/04/2013 ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA. Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO

9607-2031 CAPITAL DE GIRO") ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

ADMINISTRAÇÃO E FINANÇAS PARA ENGENHARIA Professor: Luis Guilherme Magalhães (62) 9607-2031 CAPITAL DE GIRO 1 O QUE É Working Capital (Capital de Trabalho) Capital necessário para financiar a continuidade

1. NECESSIDADE DE UM SISTEMA DE CUSTEIO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Aula Escrita Gestão de Custos

Aula Escrita Gestão de Custos Uma das maiores dificuldades da precificação baseada em custo é o próprio cálculo do custo propriamente dito. A contabilidade possui basicamente dois modelos: absorção e variável.

Aula Escrita Gestão de Custos Uma das maiores dificuldades da precificação baseada em custo é o próprio cálculo do custo propriamente dito. A contabilidade possui basicamente dois modelos: absorção e variável.

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

Gestão de Custos. Aula 6. Contextualização. Instrumentalização. Profa. Me. Marinei Abreu Mattos. Vantagens do custeio variável

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

2 2 pts) Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo

Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo") 2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA. Antonio Zanin- MS.c zanin@unochapeco.edu.br

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA Antonio Zanin- MS.c zanin@unochapeco.edu.br Custos... afinal, o que é isto? São essencialmente medidas monetárias dos sacrifícios com os quais uma organização tem que

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA Antonio Zanin- MS.c zanin@unochapeco.edu.br Custos... afinal, o que é isto? São essencialmente medidas monetárias dos sacrifícios com os quais uma organização tem que

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS Bruni & Fama (2007), explicam que a depender do interesse e da metodologia empregada, diferentes são as classificações empregadas na contabilidade de custos. Os sistemas,

CLASSIFICAÇÕES CONTÁBEIS DE CUSTOS Bruni & Fama (2007), explicam que a depender do interesse e da metodologia empregada, diferentes são as classificações empregadas na contabilidade de custos. Os sistemas,

ÍNDICE. Estruturação e Organização da Matéria Prima...

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

Bases para o conhecimento de custos

capítulo 1 Bases para o conhecimento de custos OBJETIVO O objetivo deste capítulo é apresentar os principais conceitos relacionados a custos, possibilitando ao leitor: identificar os métodos de custeio

capítulo 1 Bases para o conhecimento de custos OBJETIVO O objetivo deste capítulo é apresentar os principais conceitos relacionados a custos, possibilitando ao leitor: identificar os métodos de custeio

Aula 2 Contextualização

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO. Atividades Práticas

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO 1 Assinalar Falso (F) ou Verdadeiro (V): Atividades Práticas ( ) Os custos fixos são totalmente dependentes dos produtos e volumes de produção executados no período.

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO 1 Assinalar Falso (F) ou Verdadeiro (V): Atividades Práticas ( ) Os custos fixos são totalmente dependentes dos produtos e volumes de produção executados no período.

Profa. Ma. Divane A. Silva. Unidade II ANÁLISE DE CUSTOS

Profa. Ma. Divane A. Silva Unidade II ANÁLISE DE CUSTOS A disciplina está dividida em 02 unidades. Unidade I 1. Custos para Controle 2. Departamentalização 3. Custo Padrão Unidade II 4. Custeio Baseado

Profa. Ma. Divane A. Silva Unidade II ANÁLISE DE CUSTOS A disciplina está dividida em 02 unidades. Unidade I 1. Custos para Controle 2. Departamentalização 3. Custo Padrão Unidade II 4. Custeio Baseado

Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Marília Gottardi 1 Rodrigo Altério Pagliari 2 Rosemary Gelatti 3 FEMA 4

CUSTEIO VARIÁVEL COMO SUPORTE À TOMADA DE DECISÃO EMPRESARIAL Marília Gottardi 1 Rodrigo Altério Pagliari 2 Rosemary Gelatti 3 FEMA 4 RESUMO: Inicialmente a contabilidade tinha o objetivo de controlar

CUSTEIO VARIÁVEL COMO SUPORTE À TOMADA DE DECISÃO EMPRESARIAL Marília Gottardi 1 Rodrigo Altério Pagliari 2 Rosemary Gelatti 3 FEMA 4 RESUMO: Inicialmente a contabilidade tinha o objetivo de controlar

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

FACULDADE SAGRADA FAMÍLIA

FACULDADE SAGRADA FAMÍLIA CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS ANOTAÇÕES DE AULA: PARTE I DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS II 5º PERIODO- 2014_2 PROF. JOCIMAR D. PRADO, MS E MAIL: JECONTPRADO@GMAIL.COM

FACULDADE SAGRADA FAMÍLIA CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS ANOTAÇÕES DE AULA: PARTE I DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS II 5º PERIODO- 2014_2 PROF. JOCIMAR D. PRADO, MS E MAIL: JECONTPRADO@GMAIL.COM

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE -

PESQUISA: EXAME DE SUFICIÊNCIA ENADE -") BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE - 1. Uma empresa produziu, no mesmo período, 100 unidades de um produto A, 200 unidades de um produto

BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE - 1. Uma empresa produziu, no mesmo período, 100 unidades de um produto A, 200 unidades de um produto

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

CONTABILIDADE DE CUSTOS

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

CONTABILIDADE DE CUSTOS. A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas.

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

Disciplina: Constituição de Novos Empreendimentos AULA 9

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

COMO PREPARAR A EMPRESA PARA A IMPLANTAÇÃO DO ORÇAMENTO PARTE II

COMO PREPARAR A EMPRESA PARA A Como estruturar o orçamento? A importância dos centros de custos. O plano de contas orçamentário. Qual a função da árvore de produtos? Autores: Carlos Alexandre Sá(carlosalex@openlink.com.br)

COMO PREPARAR A EMPRESA PARA A Como estruturar o orçamento? A importância dos centros de custos. O plano de contas orçamentário. Qual a função da árvore de produtos? Autores: Carlos Alexandre Sá(carlosalex@openlink.com.br)

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS Bruno Aguilar da Cunha 1, Diego Alamino de Oliveira 2 1,2 FATEC SOROCABA - Faculdade de Tecnologia de Sorocaba José Crespo Gonzales 1 bruno.cunha2@fatec.sp.gov.br,

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS Bruno Aguilar da Cunha 1, Diego Alamino de Oliveira 2 1,2 FATEC SOROCABA - Faculdade de Tecnologia de Sorocaba José Crespo Gonzales 1 bruno.cunha2@fatec.sp.gov.br,

Sistema de Custos ABC. As Inadequações do Sistema Tradicional de custos ao Novo Ambiente de Produção

Sistema de Custos ABC 85 As Inadequações do Sistema Tradicional de custos ao Novo Ambiente de Produção 86 80% 70% 60% 50% 40% As Inadequações do Sistema Tradicional de custos ao Novo Ambiente de Produção

Sistema de Custos ABC 85 As Inadequações do Sistema Tradicional de custos ao Novo Ambiente de Produção 86 80% 70% 60% 50% 40% As Inadequações do Sistema Tradicional de custos ao Novo Ambiente de Produção

MÓDULO IX - CUSTOS. A gestão de custos como ferramenta de apoio a tomada de decisão

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

6 Materiais Diretos. 6.1 Tipos de Material Direto

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

GESTÃO DE CUSTOS. Professor Mestre Roberto de O. Sant Anna

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

GESTÃO DE CUSTOS Professor Mestre Roberto de O. Sant Anna AULA 4 Gestão de Custos 2 CONTEÚDO PROGRAMÁTICO Aula 4 Custos dos produtos vendidos Conceito Apuração Decisão sobre Rateios Gestão de Custos 3

Custos fixos São aqueles custos que não variam em função das alterações dos níveis de produção da empresa. Exemplo: aluguel depreciação

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

1 Alguns conceitos de custos... gasto, despesa ou custo? Gasto: Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou qualquer serviço 1. Investimento: Gasto ativado em função

COMO ADMINISTR OS CUSTOS DE SUA EMPRESA

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

45 AR COMO ADMINISTR OS CUSTOS DE SUA EMPRESA 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças,

PRODUÇÃO - Conceitos Iniciais

PRODUÇÃO - Conceitos Iniciais 1. Conceito - é a atividade de transformação (processo) de matéria-prima em utilidades necessárias ao consumidor. * Nenhuma organização sobrevive, a menos que produza alguma

PRODUÇÃO - Conceitos Iniciais 1. Conceito - é a atividade de transformação (processo) de matéria-prima em utilidades necessárias ao consumidor. * Nenhuma organização sobrevive, a menos que produza alguma

7. Viabilidade Financeira de um Negócio

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

7. Viabilidade Financeira de um Negócio Conteúdo 1. Viabilidade de um Negócios 2. Viabilidade Financeira de um Negócio: Pesquisa Inicial 3. Plano de Viabilidade Financeira de um Negócio Bibliografia Obrigatória

SISTEMAS DE INFORMAÇÃO GERENCIAL. Conceitos básicos

SISTEMAS DE INFORMAÇÃO GERENCIAL Conceitos básicos 2015 Conceitos básicos: Gestão / Administração Para iniciar o estudo da disciplina de Gerencial vamos pensar um pouco sobre o significado de gerencial.

SISTEMAS DE INFORMAÇÃO GERENCIAL Conceitos básicos 2015 Conceitos básicos: Gestão / Administração Para iniciar o estudo da disciplina de Gerencial vamos pensar um pouco sobre o significado de gerencial.

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

Custeio Variável e Margem de Contribuição

Tema Custeio Variável e Margem de Contribuição Projeto Curso Disciplina Tema Professora Pós-graduação MBA em Engenharia da Produção Custos Industriais Custeio Variável e Margem de Contribuição Luizete

Tema Custeio Variável e Margem de Contribuição Projeto Curso Disciplina Tema Professora Pós-graduação MBA em Engenharia da Produção Custos Industriais Custeio Variável e Margem de Contribuição Luizete

SIMULAÇÃO DE GESTÃO EMPRESARIAL

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

Resposta: Resposta: KLAITON - 1ª SEMANA - EXT OLIMP WS - MAT 5

KLAITON - 1ª SEMANA - EXT OLIMP WS - MAT 5 1. Com um automóvel que faz uma média de consumo de 12 km por litro, um motorista A gasta em uma viagem R$ 143,00 em combustível, abastecendo ao preço de R$ 2,60

KLAITON - 1ª SEMANA - EXT OLIMP WS - MAT 5 1. Com um automóvel que faz uma média de consumo de 12 km por litro, um motorista A gasta em uma viagem R$ 143,00 em combustível, abastecendo ao preço de R$ 2,60

Eliminando todas as suas dúvidas sobre Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Eliminando todas as suas dúvidas sobre Margem de Contribuição O que é Margem de Contribuição? Quais as técnicas para o cálculo da Margem de Contribuição? Qual a diferença entre a Margem de Contribuição

Módulo 1 Questões Básicas da Economia. 1.1. Conceito de Economia

Módulo 1 Questões Básicas da Economia 1.1. Conceito de Economia Todos nós temos uma série de necessidades. Precisamos comer, precisamos nos vestir, precisamos estudar, precisamos nos locomover, etc. Estas

Módulo 1 Questões Básicas da Economia 1.1. Conceito de Economia Todos nós temos uma série de necessidades. Precisamos comer, precisamos nos vestir, precisamos estudar, precisamos nos locomover, etc. Estas

Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg."

:...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: CIA Fig.&Cagg.") IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

Piscicultores discutem custos de produção da aquicultura na região central do estado do Tocantins

Edição1 2014 Piscicultores discutem custos de produção da aquicultura na região central do estado do Tocantins Piscicultores e técnicos da região central do Tocantins se reuniram no dia 24 de julho de

Edição1 2014 Piscicultores discutem custos de produção da aquicultura na região central do estado do Tocantins Piscicultores e técnicos da região central do Tocantins se reuniram no dia 24 de julho de

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende. Realização:

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende Realização: 1 Padaria 1 Receita Bruta 70.000,00 100,0% Impostos 4.200,00 6,0% Receita Líquida 65.800,00 94,0% CMV 37.435,00 53,5% Margem Contribuição

EQUIPAMENTOS: FOCANDO NA LUCRATIVIDADE André Rezende Realização: 1 Padaria 1 Receita Bruta 70.000,00 100,0% Impostos 4.200,00 6,0% Receita Líquida 65.800,00 94,0% CMV 37.435,00 53,5% Margem Contribuição

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

Caso de uma Central de distribuição

Max-Prod SIMULADORES DE PLANEJAMENTO E PROGRAMAÇÃO DE ALTA PERFORMANCE OTIMIZAÇÃO NO SEQUENCIAMENTO DE OP S E CARGA DE MÁQUINAS OTIMIZAÇÃO NA ESCOLHA DE MATERIAS DE PRODUTOS E COMPONENTES OTIMIZAÇÃO NA

Max-Prod SIMULADORES DE PLANEJAMENTO E PROGRAMAÇÃO DE ALTA PERFORMANCE OTIMIZAÇÃO NO SEQUENCIAMENTO DE OP S E CARGA DE MÁQUINAS OTIMIZAÇÃO NA ESCOLHA DE MATERIAS DE PRODUTOS E COMPONENTES OTIMIZAÇÃO NA

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Abaixo segue a demonstração dos resultados da empresa.

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

Exercício de Acompanhamento II A NAS Car produz acessórios esportivos personalizados para automóveis. Ela se especializou em manoplas de câmbio, tendo desenvolvida uma linha padronizada em alumínio polido

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

A ACVL está baseada numa série de supostos simplificadores, dentre os quais cabe mencionar os seguintes:

ANÁLISE CUSTO/VOLUME/LUCRO Sabe-se que o processo de planejamento empresarial envolve a seleção de objetivos, bem como a definição dos meios para atingir tais objetivos. Neste sentido, cabe assinalar que

ANÁLISE CUSTO/VOLUME/LUCRO Sabe-se que o processo de planejamento empresarial envolve a seleção de objetivos, bem como a definição dos meios para atingir tais objetivos. Neste sentido, cabe assinalar que

Endereçamento IP 09/05/2014. Endereçamento IP CLASSE B CLASSE A CLASSE A CLASSE C

Endereçamento IP Endereçamento IP Prof. Marcel Santos Silva marcel@magres.com.br É uma sequência de números composta de 32 bits. Esse valor consiste num conjunto de quatro grupos de 8 bits. Cada conjunto

Endereçamento IP Endereçamento IP Prof. Marcel Santos Silva marcel@magres.com.br É uma sequência de números composta de 32 bits. Esse valor consiste num conjunto de quatro grupos de 8 bits. Cada conjunto

Avaliação de Processos

Avaliação de Processos Avaliação de Processos Um fator-chave para o sucesso das organizações é sua capacidade de medir seu desempenho Tal informação em uma base temporal contínua, fornece aos gerentes

Avaliação de Processos Avaliação de Processos Um fator-chave para o sucesso das organizações é sua capacidade de medir seu desempenho Tal informação em uma base temporal contínua, fornece aos gerentes

Aula 2 Contextualização

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

CUSTOS DE PRODUÇÃO. Profª Graciela Cristine Oyamada

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

CUSTOS DE PRODUÇÃO Profª Graciela Cristine Oyamada Curva de Oferta Teoria da Firma Teoria da Produção (relações entre a quantidade produzida e as quantidades de insumos utilizados) Teoria dos Custos de

UFPB PRG X ENCONTRO DE INICIAÇÃO À DOCÊNCIA

7CCSADFCMT01 A UTILIZAÇÃO DA CONTABILIDADE DE CUSTOS NA FORMAÇÃO DO PREÇO DE VENDA Marília Caroline Freire Cunha (1) ; Maria Sueli Arnoud Fernandes (3). Centro de Ciências Sociais Aplicadas/Departamento

7CCSADFCMT01 A UTILIZAÇÃO DA CONTABILIDADE DE CUSTOS NA FORMAÇÃO DO PREÇO DE VENDA Marília Caroline Freire Cunha (1) ; Maria Sueli Arnoud Fernandes (3). Centro de Ciências Sociais Aplicadas/Departamento

Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades.

Texto: A feia fumaça e o casaco verde limão. Noção de externalidades.") Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades. CUSTOS DE PRODUÇÃO: A economia é composta por milhares de empresas.

Aula 16 26/04/2010 Economia TP002 Bibliografia: Cap. 13 Mankiw (2007) Texto: A feia fumaça e o casaco verde limão. Noção de externalidades. CUSTOS DE PRODUÇÃO: A economia é composta por milhares de empresas.

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16. Estoques. Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

CONTABILIDADE DE GESTAO I. 1º Mini Teste Ano lectivo de 2011/2012 1º Ano de Finanças & Contabilidade. 28 de Março de 2012 Duração: 75 min

CONTABILIDADE DE GESTAO I 1º Mini Teste Ano lectivo de 2011/2012 1º Ano de Finanças & Contabilidade 28 de Março de 2012 Duração: 75 min Tenha em atenção: 1 Não deve desagrafar o teste. Vai ter de o entregar

CONTABILIDADE DE GESTAO I 1º Mini Teste Ano lectivo de 2011/2012 1º Ano de Finanças & Contabilidade 28 de Março de 2012 Duração: 75 min Tenha em atenção: 1 Não deve desagrafar o teste. Vai ter de o entregar

NOÇÕES DE CUSTO Receita Custo (Despesa) Investimento Encaixe (Embolso) Desencaixe (Desembolso)

Investimento Encaixe (Embolso) Desencaixe (Desembolso)") NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

NOÇÕES DE CUSTO Receita Entrada de elementos para a empresa (dinheiro ou direitos a receber) Custo (Despesa) É todo o gasto realizado pela empresa para auferir receita Investimento É a aplicação de recursos

Aula Nº 5 Classificação ABC

Aula Nº 5 Classificação ABC Objetivos da aula: Você já aprendeu a fazer previsões de demanda de um produto com características sazonais. Agora que você compreende que é necessário prever a demanda para

Aula Nº 5 Classificação ABC Objetivos da aula: Você já aprendeu a fazer previsões de demanda de um produto com características sazonais. Agora que você compreende que é necessário prever a demanda para

Análise e Aplicação de Controle de Custos na Gestão por Processo: Estudo de caso em uma indústria de implementos agrícolas.

Análise e Aplicação de Controle de Custos na Gestão por Processo: Estudo de caso em uma indústria de implementos agrícolas. Cátia Raquel Felden Bartz (FAHOR) catia@fahor.com.br Jonas Mazardo (FAHOR) jonas_mazardo@yahoo.com.br>,

Análise e Aplicação de Controle de Custos na Gestão por Processo: Estudo de caso em uma indústria de implementos agrícolas. Cátia Raquel Felden Bartz (FAHOR) catia@fahor.com.br Jonas Mazardo (FAHOR) jonas_mazardo@yahoo.com.br>,

Ponto de Equilíbrio Contábil

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

CONTABILIDADE DE CUSTOS Prof. Viviane da Costa Freitag 3. ANÁLISE CUSTO X VOLUME X LUCRO A análise da relação Custo x Volume x Lucro, busca apresentar o comportamento dos custos e do lucro em função do

Custos Logísticos. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO.

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

EDITAL CONCORRÊNCIA 02/2015 ANEXO IX - ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO. Análise Econômico-financeira da Concessão A licitante deverá apresentar uma análise econômico-financeira da concessão,

25/02/2009. Tipos de Estoques. Estoque de Materiais. Estoque de Produtos Acabados. Estoque em transito. Estoque em consignação

MSc. Paulo Cesar C. Rodrigues paulo.rodrigues@usc.br Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

MSc. Paulo Cesar C. Rodrigues paulo.rodrigues@usc.br Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

Disciplina: Unidade III: Prof.: E-mail: Período:

Encontro 15 Disciplina: Planejamento Estratégico de Marketing Unidade III: Arquitetura Estratégica Prof.: Mario Filho E-mail: pro@mariofilho.com.br Período: 4º. ADM 3. A Cadeia de Valor A Cadeia de Valor

Encontro 15 Disciplina: Planejamento Estratégico de Marketing Unidade III: Arquitetura Estratégica Prof.: Mario Filho E-mail: pro@mariofilho.com.br Período: 4º. ADM 3. A Cadeia de Valor A Cadeia de Valor

2. Esta Norma não se aplica também à mensuração dos estoques mantidos por:

NBC TSP 12 Estoques Objetivo 1. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. Uma questão fundamental na contabilização dos estoques é quanto ao valor do custo a

NBC TSP 12 Estoques Objetivo 1. O objetivo deste Pronunciamento é estabelecer o tratamento contábil para os estoques. Uma questão fundamental na contabilização dos estoques é quanto ao valor do custo a

Macroeconomia. Economia

Macroeconomia Economia Fluxo de renda Comecemos então com o modelo simples de fluxo circular de renda. Bens e serviços vendidos Mercado de Bens e serviços Bens e serviços comprados Receita Despesa Empresas

Macroeconomia Economia Fluxo de renda Comecemos então com o modelo simples de fluxo circular de renda. Bens e serviços vendidos Mercado de Bens e serviços Bens e serviços comprados Receita Despesa Empresas

Gestão de custos um fator de sobrevivência para as empresas

Gestão de custos um fator de sobrevivência para as empresas Paula Michelle Purcidonio (UTFPR) ppurcidonio@ig.com.br Kazuo Hatakeyama (UTFPR) hatakeyama@pg.cefetpr.br Resumo Com a atual competitividade

Gestão de custos um fator de sobrevivência para as empresas Paula Michelle Purcidonio (UTFPR) ppurcidonio@ig.com.br Kazuo Hatakeyama (UTFPR) hatakeyama@pg.cefetpr.br Resumo Com a atual competitividade

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

http://www.administradores.com.br/artigos/ GESTÃO ESTRATÉGICA DA CADEIA LOGÍSTICA DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração (FAE), Especialista em Gestão de Negócios

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

Plataforma da Informação. Finanças

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Plataforma da Informação Finanças O que é gestão financeira? A área financeira trata dos assuntos relacionados à administração das finanças das organizações. As finanças correspondem ao conjunto de recursos

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira PREFEITURA MUNICIPAL DE VOLTA REDONDA ÍNDICE 1 ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO... 2 1.1Planilha 1 Demonstração

Anexo IV.2 Instruções para Elaboração do Estudo de Viabilidade Econômico-financeira PREFEITURA MUNICIPAL DE VOLTA REDONDA ÍNDICE 1 ANÁLISE ECONÔMICO-FINANCEIRA DA CONCESSÃO... 2 1.1Planilha 1 Demonstração

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 7º Encontro - 09/03/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? 02 - ABERTURA - PRODUTIVIDADE - VÍDEOS PARA DEBATE -

Curso de Graduação em Administração Administração da Produção e Operações I 7º Encontro - 09/03/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? 02 - ABERTURA - PRODUTIVIDADE - VÍDEOS PARA DEBATE -