FACULDADE SAGRADA FAMÍLIA

|

|

|

- Linda Maria de Fátima Carrilho Terra

- 8 Há anos

- Visualizações:

Transcrição

1 FACULDADE SAGRADA FAMÍLIA CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS ANOTAÇÕES DE AULA: PARTE I DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS II 5º PERIODO- 2014_2 PROF. JOCIMAR D. PRADO, MS E MAIL: JECONTPRADO@GMAIL.COM

2 # 1 ANÁLISE DOS CRITÉRIOS DE RATEIO COM CUSTOS COMUNS; IMPORTÂNCIA DA CONSISTÊNCIA NOS CRITÉRIOS DE RATEIO. # 1.1 NOMENCLATURA DE CUSTOS Custo Primário: Compreende os gastos com MP (Matérias-Primas) mais os gastos com MOD (Mãode-obra-Direta). Não é o mesmo que custo direto que é mais amplo. Custo de Transformação: São custos necessários à transformação dos materiais diretos em produtos acabados. Compreende à soma da MOD (Mão-de-obra-Direta) com os CIFs (Custos Indiretos de Fabricação). Custo dos Produtos em Elaboração: Correspondem aos custos apropriados dos produtos que estão em fase intermediária de produção. Questão 13 (CFC 2011_1) Uma indústria apresenta os seguintes dados: Aluguel de setor administrativo R$ ,00 Aluguel do setor de produção R$ ,00 Depreciação da área de produção R$ ,00 Mão de Obra Direta de produção R$ ,00 Mão de Obra Direta de vendas R$ ,00 Material requisitado: diretos R$ ,00 Material requisitado: indiretos R$ ,00 Salários da diretoria de vendas R$ ,00 Seguro da área de produção R$ ,00 Analisando-se os dados acima, assinale a opção CORRETA. a) O custo de transformação da indústria totalizou R$ ,00, pois o custo de transformação é a soma da mão de obra direta e custos Indiretos de fabricação. b) O custo do período da indústria totalizou R$ ,00, pois o custo da empresa é a soma de todos os itens de sua atividade. c) O custo do período da indústria totalizou R$ ,00, pois o custo da empresa é a soma de todos os itens apresentados. d) O custo primário da indústria totalizou R$ ,00, pois o custo primário leva em consideração a soma da mão de obra e do material direto. CFC 2013_1 2

3 3 #1.2 O CUSTO PADRÃO Uma questão importante a ser pensado no que se refere a gestão de custos é que o valor dos custos dos produtos são conhecidos apenas após eles terem ocorrido (FLORENTINO, 1985). Este fato é no mínimo desagradável para os gestores que desejam ter controle sobre os processos da empresa, pois revelam que tais controles não são suficientemente eficazes para darem informações antecipadas sobre um item tão importante na gestão de empresas. Conforme ensina Leone (1998) para atender as necessidades de controle deve-se utilizar custos que não sejam históricos, ou seja, presos ao passado, mas sim custos que revelem situações futuras. Um sistema de custeio utilizado na gestão de custos que pode auxiliar a resolver as questões apresentadas é o CUSTO PADRÃO, ou como também pode ser conhecido Custo Standard (FLORENTINO, 1985). Esta técnica trata de definir um custo padrão obtido por meios matemáticos e estatísticos aplicados sobre dados obtidos no processo produtivo que define o custo do produto de acordo com as quantidades produzidas em cada etapa do processo produtivo. Assim, o custo-padrão é mais do que um custo estimado. Leone (1998) explana que são vantagens da utilização do custo-padrão: a) Integração e racionalização: a implantação e utilização do custo-padrão exige a integração dos diversos setores da empresa gerando o trabalho em equipe; b) incentivo e recompensas: o custo padrão quando adequadamente calculado pode servir como meta para incentivos de aumento de produção e manutenção ou melhora da qualidade dos produtos; Também pode ser utilizado em políticas de recompensas para trabalhos bem realizados; c) Revelação de bom ou mau desempenho: os padrões podem revelar determinados problemas na linha de produção quando não são atingidos, seja por valores abaixo ou acima do padrão; Igualmente pode revelar a eficiência de um trabalho bem realizado; Independente das variações serem abaixo ou acima do padrão, os gestores devem procurar diagnosticar os motivos; d) Apoio a políticas de vendas: os padrões ajudam a determinar os preços de venda dos produtos com bastante antecedência; e) Geração de relatórios: o sistema de custo-padrão possibilita a geração de relatórios analíticos sobre a produção. #1.2.1 TIPOS E ESTABELECIMENTO DOS CUSTOS-PADRÃO Iudícibus (1998) aponta a existência de três tipos de padrão: a) Padrões Básicos de Custo- são padrões nunca alterados e as variações entre ele e o real representam tendências; raramente são utilizados principalmente porque mudanças no produto provocam alterações que não são levados em conta no padrão; b) Padrões ideais de custo- representa a máxima eficiência a ser alcançada; podem se tornar irreais e conduzir à desmotivação da força de trabalho; c) Padrões correntes de custo- são os padrões que podem ser atingidos, são elaborados para estimular o bom desempenho da força de trabalho, exigem que a eficiência seja incrementada pouco a pouco de um período para outro, levam em conta certa proporção de desperdício e tempo ocioso em níveis bastante reduzidos, mas realistas, sendo essa sua diferença para os padrões ideais que são quase sempre inatingíveis. Para se estabelecer um padrão, é desejável um estudo detalhado do processo produtivo, embora os dados obtidos com o passar do tempo sejam aceitos como padrão aceitável, desde que tenham ocorridos em situações de normalidade da produção. Em alguns casos, os padrões devem ser testados dentro de amostras de produção para comprovar sua veracidade e aplicabilidade.

para atender as necessidades de controle deve-se utilizar custos que não sejam históricos, ou seja, presos ao passado, mas sim custos que revelem situações futuras.")

4 4 #1.2.2 CONSTRUÇÃO DO CUSTO-PADRÃO Segundo Leone (1998) e Padoveze (2009) são três os elementos que compõem o custo-padrão: (1) Materiais diretos; (2) Mão de- Obra direta e (3) CIFs. Custo Padrão de Materiais diretos O custo padrão de materiais diretos (CPMD) é função de duas variáveis: (1) quantidade-padrão e; (2) preço-padrão. Custo padrão de mão-de-obra Para determinação deste padrão duas variáveis são utilizadas: (1) Valor da hora de trabalho; (2) tempo necessário para produzir. Padrão de Custos indiretos de fabricação (CIFs) Ensina Leone (1998) que o padrão de CIFs é de mais difícil determinação do que os dois anteriores pois se relacionam com itens que normalmente não têm ligação direta com o produto, não estando influenciadas pelos níveis de produção. Assim, para determinação do padrão de CIFs é necessário basear-se nos valores orçados de CIFs e determinar uma taxa de absorção dos CIFs que, em última análise, trata-se de um rateio pré-determinado. Assim, têm-se que: Taxa de absorção= CIFs Orçados Base de Volume A base de volume pode ser: (a) produção em unidades; (b) valor estimado dos materiais; (c) valor estimado da mãode-obra direta;(d) horas de mão-de-obra direta; (e) horas estimadas de máquinas; etc VARIAÇÕES E SUAS ANÁLISES Tendo em vista que os padrões são metas a serem atingidas dentro da gestão de custos, é de se esperar que eles não sejam atingidos ou, em alguns casos, que eles sejam superados. Em qualquer caso, as variações devem ser analisadas cuidadosamente pelos gestores da empresa a fim de diagnosticarem o que está acontecendo de fato. Assim, tratando-se de custos-padrão pode-se ter as seguintes variações: (1) VARIAÇÃO DE PREÇO DE MATERIAIS DIRETOS (PR - PP) X QR (2) VARIAÇÃO DE QUANTIDADE DE MATERIAIS DIRETOS (QR QP) X PP (3) VARIAÇÃO DE TAXA DE MÃO-DE-OBRA DIRETA (TR TP) X HR (4) VARIAÇÃO DE EFICIÊNCIA DE MÃO-DE-OBRA DIRETA (HR HP) X TP (5) VARIAÇÃO DE ORÇAMENTO (CIF real- CIF orçado) (6) VARIAÇÃO DE VOLUME (HR HP) X TAXA DE ABSORÇÃO (7) VARIAÇÃO DE EFICIÊNCIA (ORCAMENTO) (HO HR) X TAXA DE ABSORÇÃO (8) TAXA DE ABSORÇÃO CIFs ORÇADOS/BASE DE VOLUME As formulas de 1 a 7 são utilizadas para analisar o desempenho do processo produtivo da empresa. Se os resultados das equações forem negativos, traduzirão resultados favoráveis à empresa, se forem positivos representarão resultados desfavoráveis para a empresa (LEONE, 1998).

Ensina Leone (1998) que o padrão de CIFs é de mais difícil determinação do que os dois anteriores pois se relacionam com itens que normalmente não têm")

5 5 EXERCÍCIOS DE FIXAÇÃO 1- [adaptado de Leone (1998, p )] A empresa De Agosto Ltda. produz um único produto N. Para o mês de abril o valor dos CIFs totalizaram R$ ,00 e programou-se um total de horas de mão-deobra direta. Baseando-se nas especificações da engenharia, os gestores de custos preparam, em conjunto com o setor de pessoal e setor de compras, o seguinte demonstrativo: Itens Valores R$ Materiais diretos (20Kg de MP a R$4,00 por quilo) 80,00 Mão-de-obra direta (10h a R$12,00 cada hora) 120,00 CIFs ( / de MOD X 10h) 50,00 Obs.: a taxa de absorção foi obtida dividindo-se os CIFs orçados pela quantidade de horas de MOD direta. CUSTO-PADRÃO POR UNIDADE 250,00 A empresa projeta vender unidades de seu produto ao preço unitário de R$500,00. Sabendo-se que os impostos sobre venda equivalem a 30%, a empresa determinou o lucro esperado para o período: Receita de vendas... Impostos sobre vendas... Receita líquida... Custo do produtos vendidos... Lucro bruto... A empresa trabalhou o mês todo com base nos números projetados para vendas e para o custo padrão, mas, ao final do período foi possível levantar os valores reais relativos ao custos, unidades produzidas e vendidas, conforme o quadro abaixo demonstra: AQUISIÇÕES APLICAÇÕES QUANT VALOR TOTAL QUANT VALOR TOTAL COMPRA DE MATERIAL DIRETO (MP) (Kg) ,00 4, ,00 COMPRA DE MATERIAIS INDIRETOS ,00 REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO ,00 4, ,00 REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO ,00 TOTAL DE MÃO DE OBRA DIRETA -FOLHA DE PAGAMENTO ,00 12, ,00 TOTAL DE MÃO DE OBRA INDIRETA-FOLHA DE PAGAMENTO ,00 OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ALUGUEL ,00 REPAROS ,00 ENERGIA ELÉTRICA ,00 DEPRECIAÇÕES - PRODUÇÃO COMPLETADA AO FINAL DO MÊS (UNIDADES) 4.000,00 VENDAS DE PRODUTOS NO MÊS (UNIDADES) 4.000,00 500, ,00

80,00 Mão-de-obra direta (10h a R$12,00 cada hora) 120,00 CIFs (200.000/40.000 de MOD X 10h) 50,00 Obs.")

6 6 Assim, os gestores puderam apurar as variações do padrões de custos, conforme abaixo: VARIAÇÃO DE MATERIAL VARIAÇÃO DE PREÇO (PR-PP) X QR VARIAÇÃO DE QUANTIDADE (QR-QP) X PP VARIAÇÃO DE MÃO-DE-OBRA DIRETA VARIAÇÃO DE TAXA (TR - TP) X HR VARIAÇÃO D EFICIÊNCIA (HR-HP) X TP VARIAÇÃO DE CIF VARIAÇÃO DE ORÇAMENTO (CIF real - CIF orç) VARIAÇÃO DE EFICIÊNCIA (HR - HP) X T ABS VARIAÇÃO DE CAPACIDADE (HO - HR) X T ABS Tendo determinado as variações favoráveis e desfavoráveis, a empresa determinou o custo real de seu produto, conforme demonstrativo abaixo: Variações favoráveis (+) Variações desfavoráveis (-) Saldo das variações Unidades produzidas Diferença por unidade (=) Diferença por unidade somando (ou deduzido) ao custo padrão = custo real do período A seguir foi possível apurar o resultado bruto real: VENDAS IMPOSTOS SOBRE VENDAS RECEITA LÍQUIDA CUSTO REAL DAS UNIDADES VENDIDAS RESULTADO BRUTO REAL

Saldo das variações Unidades produzidas Diferença por unidade (=) Diferença por unidade somando (ou deduzido) ao custo padrão = custo real do período A seguir foi possível apurar o")

7 7 EXERCÍCIOS DE FIXAÇÃO 1- Uma empresa industrial adota o sistema de custo-padrão. Ela produz um único produto para limpeza o detergente Facílimo. Os custos indiretos de fabricação da empresa totalizam R$49.680,00 e para o mês de junho a empresa programa um total de litros de detergente a ser produzido. As horas orçadas de mão-de-obra direta são de horas. Com base nos dados da engenharia o quadro abaixo foi preparado para demonstrar o custo padrão de cada litro do produto: Itens Quantidade Valor Total (R$) Materiais diretos (litros) 0,15 100,00 15,00 Mão-de-obra direta (para fabricar um litro) 0,30 horas 12,00 por hora 3,60 CIFs ,00 0,30 2,76 por hora 0,83 Obs.: A taxa de absorção foi obtida dividindo-se o total de CIFs pelo total de horas orçadas de mão de obra CUSTO-PADRÃO POR LITRO DO PRODUTO 19,43 Assim, se a empresa conseguir atingir seu custo padrão por litro de detergente e vendendo litros por R$50,00 cada litro, qual será o lucro a ser obtido, considerando um imposto sobre venda de 30%? Receita Bruta projetada: Impostos sobre vendas: Receita líquida: Custo padrão: Lucro bruto esperado: Ao final do mês de junho, os gestores obtiveram os seguintes valores reais, resumidos da contabilidade, da engenharia, setor de pessoas, setor de compras e setor de vendas:

Materiais diretos (litros) 0,15 100,00 15,00")

8 8 AQUISIÇÕES APLICAÇÕES QUANT VALOR TOTAL QUANT VALOR TOTAL COMPRA DE MATERIAL DIRETO (MP) (Kg) ,00 101, ,00 COMPRA DE MATERIAIS INDIRETOS ,00 REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO 9.000,00 101, ,00 REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO ,00 TOTAL DE MÃO DE OBRA DIRETA -FOLHA DE PAGAMENTO ,00 11, ,00 TOTAL DE MÃO DE OBRA INDIRETA-FOLHA DE PAGAMENTO ,00 OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ALUGUEL ,00 REPAROS 1.200,00 ENERGIA ELÉTRICA 6.680,00 DEPRECIAÇÕES - PRODUÇÃO COMPLETADA AO FINAL DO MÊS (UNIDADES) ,00 VENDAS DE PRODUTOS NO MÊS (UNIDADES) 4.000,00 50, ,00 Assim, os gestores puderam apurar as variações do padrões de custos, conforme abaixo: VARIAÇÃO DE MATERIAL VARIAÇÃO DE PREÇO (PR-PP) X QR VARIAÇÃO DE QUANTIDADE (QR-QP) X PP VARIAÇÃO DE MÃO-DE-OBRA DIRETA VARIAÇÃO DE TAXA (TR - TP) X HR VARIAÇÃO D EFICIÊNCIA (HR-HP) X TP VARIAÇÃO DE CIF VARIAÇÃO DE ORÇAMENTO (CIF real - CIF orç) VARIAÇÃO DE EFICIÊNCIA (HR - HP) X T ABS VARIAÇÃO DE CAPACIDADE (HO - HR) X T ABS A seguir foi possível apurar o resultado bruto real: VENDAS IMPOSTOS SOBRE VENDAS RECEITAS LÍQUIDAS CUSTO REAL DOS PRODUTOS VENDIDOS RESULTADO BRUTO REAL

59.000,00 VENDAS DE PRODUTOS NO MÊS (UNIDADES) 4.000,00 50,00 200.")

9 9 2- A Indústria Trombeta Ltda. fabrica um único produto e adota o sistema de custo padrão sendo ele: Itens Quantidade Valor Total (R$) Materiais diretos (metros) 20 20,00 400,00 Mão-de-obra direta (para fabricar uma unidade) 5 horas 8,00 por hora 40,00 CIFs ,00 5 horas 2,30 11,50 Obs.: A taxa de absorção foi obtida dividindo-se o total de CIFs pelo total de horas orçadas de mão de obra CUSTO-PADRÃO POR UNIDADE DO PRODUTO 451,50 A empresa calcula a taxa de absorção pelo total de horas de mão-de-obra orçada que no período foi de horas. No período a empresa planejava produzir unidades de seu produto. Os CIFs estavam orçados em R$ ,00. A empresa projeta a venda de unidades de seu produto ao preço unitário de R$730,00. Considerando a tributação de 30% sobre as vendas, qual seria o lucro obtido se a empresa conseguisse atingir o custo padrão? Receita Bruta: Impostos sobre vendas: Receita líquida: Custo padrão: Resultado bruto: No final do mês de abril os gestores receberam o resumo abaixo: AQUISIÇÕES APLICAÇÕES QUANT VALOR TOTAL QUANT VALOR TOTAL COMPRA DE MATERIAL DIRETO (MP) (litros) ,00 22, ,00 COMPRA DE MATERIAIS INDIRETOS ,00 REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO ,00 22, ,00 REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO ,00 TOTAL DE MÃO DE OBRA DIRETA -FOLHA DE PAGAMENTO ,00 8, ,00 TOTAL DE MÃO DE OBRA INDIRETA-FOLHA DE PAGAMENTO ,00 OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ALUGUEL ,00 REPAROS 6.000,00 ENERGIA ELÉTRICA ,00 PRODUÇÃO COMPLETADA AO FINAL DO MÊS (UNIDADES) ,00 VENDAS DE PRODUTOS NO MÊS (UNIDADES) ,00 730, ,00 Assim, os gestores puderam apurar as variações do padrões de custos, conforme abaixo:

10 10 VARIAÇÃO DE MATERIAL VARIAÇÃO DE PREÇO (PR-PP) X QR VARIAÇÃO DE QUANTIDADE (QR-QP) X PP VARIAÇÃO DE MÃO-DE-OBRA DIRETA VARIAÇÃO DE TAXA (TR - TP) X HR VARIAÇÃO D EFICIÊNCIA (HR-HP) X TP VARIAÇÃO DE CIF VARIAÇÃO DE ORÇAMENTO (CIF real - CIF orç) VARIAÇÃO DE EFICIÊNCIA (HR - HP) X T ABS VARIAÇÃO DE CAPACIDADE (HO - HR) X T ABS A seguir foi possível apurar o resultado bruto real: VENDAS IMPOSTOS SOBRE VENDAS RECEITA LÍQUIDA CUSTOS REAIS DOS PRODUTOS VENDIDOS RESULTADO BRUTO 3- A Indústria Marte Lar Ltda. produz um único produto e adota o custo padrão conforme abaixo apresentado Itens Quantidade Valor Total (R$) Materiais diretos 60 2,00 120,00 Mão-de-obra direta (para fabricar uma unidade) 10 horas 16,00 por hora 160,00 CIFs ,00 10 horas 8,90 89,00 Obs.: A taxa de absorção foi obtida dividindo-se o total de CIFs pelo total de horas orçadas de mão de obra CUSTO-PADRÃO POR UNIDADE DO PRODUTO 369,00 A empresa calcula a taxa de absorção pelo total de horas de mão-de-obra orçada que no período foi de horas. No período a empresa planejava produzir unidades de seu produto. Os CIFs estavam orçados em R$ ,00.

Materiais diretos 60 2,00 120,00 Mão-de-obra direta (para fabricar uma unidade) 10 horas")

11 A empresa projeta a venda de unidades de seu produto ao preço unitário de R$600,00. Considerando a tributação de 30% sobre as vendas, qual seria o lucro obtido se a empresa conseguisse atingir o custo padrão? 11 Receita Bruta: Impostos sobre vendas: Receita líquida: Custo padrão: Resultado bruto: No final do mês de abril os gestores receberam o resumo abaixo: AQUISIÇÕES APLICAÇÕES QUANT VALOR TOTAL QUANT VALOR TOTAL COMPRA DE MATERIAL DIRETO (MP) ,00 2, ,00 COMPRA DE MATERIAIS INDIRETOS ,00 REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO ,00 2, ,00 REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO ,00 TOTAL DE MÃO DE OBRA DIRETA -FOLHA DE PAGAMENTO ,00 14, ,00 TOTAL DE MÃO DE OBRA INDIRETA-FOLHA DE PAGAMENTO ,00 OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ALUGUEL ,00 REPAROS ,00 ENERGIA ELÉTRICA ,00 DEPRECIAÇÕES - PRODUÇÃO COMPLETADA AO FINAL DO MÊS (UNIDADES) 9.000,00 VENDAS DE PRODUTOS NO MÊS (UNIDADES) 8.000,00 600, ,00 Assim, os gestores puderam apurar as variações do padrões de custos, conforme abaixo: VARIAÇÃO DE MATERIAL VARIAÇÃO DE PREÇO (PR-PP) X QR VARIAÇÃO DE QUANTIDADE (QR-QP) X PP VARIAÇÃO DE MÃO-DE-OBRA DIRETA VARIAÇÃO DE TAXA (TR - TP) X HR VARIAÇÃO D EFICIÊNCIA (HR-HP) X TP VARIAÇÃO DE CIF VARIAÇÃO DE ORÇAMENTO (CIF real - CIF orç) VARIAÇÃO DE EFICIÊNCIA (HR - HP) X T ABS VARIAÇÃO DE CAPACIDADE (HO - HR) X T ABS A seguir foi possível apurar o resultado bruto real:

540.000,00 2,20 1.188.000,00 COMPRA DE MATERIAIS INDIRETOS 300.000,00 REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO 540.000,00 2,20 1.188.000,00 REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO 300.")

12 12 VENDAS IMPOSTOS SOBRE VENDAS RECEITA LÍQUIDA CUSTOS REAIS DOS PRODUTOS VENDIDOS RESULTADO BRUTO #1.3 RATEIOS DE CUSTOS COMUNS NO PROCESSO PRODUTIVO O rateio é um recurso utilizado para apropriar os custos indiretos aos produtos. Ratear custos indiretos é necessário tendo em vista que tais custos não podem ser diretamente vinculados ao produto. Muitos custos que ocorrem no processo produtivo são comuns a vários produtos e até a mesmo à fábrica como um todo. São exemplos: Aluguel da fábrica, seguros da fábrica, depreciação de instalações, salário e encargos de supervisão. EXERCÍCIO 17 CFC 2013_1 18. Uma indústria de confecções tem sua produção dividida em três setores: corte, costura e acabamento. No setor de corte, um funcionário, com remuneração mensal de R$8.000,00, tem como única atividade a supervisão do corte de 50 tipos de produto, executado por 10 funcionários. A remuneração do supervisor é um custo: a) direto, independentemente de o objeto do custeio ser o produto ou o setor. b) direto, se o objeto do custeio for o produto e indireto, se o objeto do custeio for o setor. c) indireto, independentemente de o objeto do custeio ser o produto ou o setor. d) indireto, se o objeto do custeio for o produto e direto, se o objeto do custeio for o setor. 2013_1 19. Uma empresa fabrica e vende os produtos A e B. Durante o mês de fevereiro de 2013, o departamento fabril reportou para a contabilidade o seguinte relatório da produção: Itens de Custo Produto A Produto B Valor Total Matéria-prima consumida R$1.800,00 R$1.200,00 R$3.000,00 Mão de obra direta R$1.000,00 R$1.000,00 R$2.000,00 Unidades produzidas no período Custos indiretos de fabricação R$10.000,00 No referido mês, não havia saldos iniciais e finais de produtos em elaboração. A empresa utiliza, como base de rateio dos Custos Indiretos de Fabricação, o valor da matéria-prima consumida para cada produto. Com base nos dados acima, é CORRETO afirmar que o Custo Total do Produto A, no mês, é de: a) R$8.800,00. b) R$8.400,00. c) R$7.800,00. d) R$5.300,00. EXERCÍCIOS DE FIXAÇÃO

13 1) A indústria Marmelo Ltda. fabrica três produtos (A, B e C). A tabela abaixo apresenta os custos diretos de cada produto: PRODUTOS MATERIAIS DIRETOS MÃO DE OBRA DIRETA A 12,00 6,00 B 13,00 7,00 C 11,00 8,00 Em um determinado período a empresa fabricou 1125 unidades do produto A, 1575 unidades do produto B e 900 unidades do produto C. Não haviam estoques iniciais dos produtos e durante o período foram vendidas 825 unidades do produto A ao preço de R$110,00 cada; 1075 unidades do produto B ao preço de R$120,00 cada e, 800 unidades do produto C ao preço unitário de R$200,00 cada. Os Custos indiretos totalizam R$87.000,00 e são rateados aos produtos na proporção das quantidades produzidas. A empresa tem suas vendas tributadas pela alíquota de 28%. As despesas variáveis correspondem a 2% sobre as vendas e as despesas fixas totalizam R$ ,00. Com base nos dados apresentados responda as questões: a) Qual o custo total de transformação da indústria? Resposta b) Qual o custo primário da indústria? Resposta c) Qual o custo dos produtos em elaboração da indústria? Resposta d) Qual o valor dos estoques finais da indústria, utilizando o custeio por absorção? INVENTÁRIO DE ESTOQUES DE PRODUTOS ACABADOS PRODUTOS QUANTID UNITÁRIO TOTAL 13 e) Qual o lucro bruto e o LAIR da indústria? (Elabore a DRE) VENDAS BRUTAS DEMONSTRAÇÃO DO RESULTADO IMPOSTOS RECEITAS LÍQUIDAS CUSTOS DOS PRODUTOS VENDIDOS LUCRO BRUTO DESPESAS LAIR

14 No período seguinte a indústria deu início à fabricação de 1500 unidades do produto A; 2100 unidades do produto B e 2400 unidades do produto C. Foram vendidas durante o período 1700 unidades do produto A; 2400 unidades do produto B e 2300 unidades do produto C. Os preços unitários de venda de cada produto continuaram os mesmos do período anterior. Os materiais diretos continuaram os mesmos do período anterior. Ao final do período todas as unidades estavam terminadas. Os custos indiretos totalizaram R$ ,00 e o critério de rateio é o mesmo do período anterior. A empresa tem suas vendas tributadas pela alíquota de 28%. As despesas variáveis correspondem a 2% sobre as vendas e as despesas fixas totalizam R$ ,00. Com base nos dados apresentados e considerando que a empresa utiliza o método PEPS, responda as questões a) Qual o custo total de transformação da indústria? Resposta b) Qual o custo primário da indústria? Resposta c) Qual o custo dos produtos em elaboração da indústria? Resposta d) Qual o valor dos estoques finais da indústria, utilizando o custeio por absorção? INVENTÁRIO DE ESTOQUES DE PRODUTOS ACABADOS PRODUTOS QUANTID UNITÁRIO TOTAL 14 e) Qual o lucro bruto e o LAIR da indústria? (Elabore a DRE) VENDAS BRUTAS DEMONSTRAÇÃO DO RESULTADO IMPOSTOS RECEITAS LÍQUIDAS CUSTOS DOS PRODUTOS VENDIDOS LUCRO BRUTO DESPESAS LAIR

15 2) A diretoria da Indústria Marmelo Ltda. recebeu as demonstrações de resultado dos dois períodos e solicitou que os cálculos fossem refeitos utilizando o método de custeio variável. Para isso, a contabilidade classificou os custos em fixos e variáveis, sendo elaborado o seguinte demonstrativo para o primeiro período: Item de custo Valor Classificação Materiais diretos produto A 12,00 por unidade Variável Mão de obra direta produto A 6,00 por unidade Variável Materiais diretos produto B 13,00 por unidade Variável Mão de obra direta produto B 7,00 por unidade Variável Materiais diretos produto C 11,00 por unidade Variável Mão de obra direta produto C 8,00 por unidade Variável Custos comuns da produção ,00 Fixo Impostos sobre vendas 28% sobre vendas Variáveis Comissões sobre vendas 2% sobre vendas Variáveis Despesas gerais ,00 Fixo 15 Assim, a contabilidade determinou os seguintes itens: a) Qual o valor dos estoques finais da indústria, utilizando o custeio variável? INVENTÁRIO DE ESTOQUES DE PRODUTOS ACABADOS PRODUTOS QUANTID UNITÁRIO TOTAL b) Elabore o demonstrativo do lucro operacional do período. DEMONSTRATIVO DA MARGEM DE CONTRIBUIÇÃO E DO LUCRO OPERACIONAL Vendas Brutas Custos Variáveis Despesas Variáveis Margem de contribuição Custos Fixos Despesas fixas Lucro Operacional Para o segundo período, os dados são os seguintes:

16 16 Item de custo Valor Classificação Materiais diretos produto A 12,00 por unidade Variável Mão de obra direta produto A 6,00 por unidade Variável Materiais diretos produto B 13,00 por unidade Variável Mão de obra direta produto B 7,00 por unidade Variável Materiais diretos produto C 11,00 por unidade Variável Mão de obra direta produto C 8,00 por unidade Variável Custos comuns da produção ,00 Fixo Impostos sobre vendas 28% sobre vendas Variáveis Comissões sobre vendas 2% sobre vendas Variáveis Despesas gerais ,00 Fixo a) Qual o valor dos estoques finais da indústria, utilizando o custeio variável? INVENTÁRIO DE ESTOQUES DE PRODUTOS ACABADOS PRODUTOS QUANTID UNITÁRIO TOTAL b) Elabore o demonstrativo do lucro operacional do período. DEMONSTRATIVO DA MARGEM DE CONTRIBUIÇÃO E DO LUCRO OPERACIONAL Vendas Brutas Custos Variáveis Despesas Variáveis Margem de contribuição Custos Fixos Despesas fixas Lucro Operacional # 2 RATEIOS EM DEPARTAMENTOS Conforme Eliseu Martins (1998) departamento é a menor unidade administrativa composta por homens e máquinas onde ocorrem atividades semelhantes. Departamentos de produção Departamentos de serviços

Qual o valor dos estoques finais da indústria, utilizando o custeio variável?")

17 17 EXERCÍCIOS DE FIXAÇÃO 1- A indústria Movimento S/A produz brinquedos interativos para crianças e jovens. Atualmente sua linha conta com os produtos A; B e C. Seu processo produtivo é departamentalizado conforme o mapa abaixo apresentado: Departamentos de serviços Departamentos produtivos Almoxarifado Supervisão Controle de qualidade Fundição Cromeação Secagem A transferência dos custos entre os departamentos foi definida com base em dados da engenharia e leva em conta as características técnicas do processo produtivo. Assim, o seguinte mapa deve ser respeitado para fazer a transferência entre os departamento: MAPA DE TRANSFERÊNCIA DE CUSTOS ENTRE OS DEPARTAMENTOS 10% 60% 20% 10% Almoxarifado Fundição Controle de qualidade Cromeação Secagem Supervisão Controle de qualidade 40% 30% 30% Fundição Cromeação Secagem 40% 50% 10% Fundição Cromeação Secagem Os departamentos produtivos rateiam os seus custos aos produtos pela quantidade de horas necessárias para processar uma unidade de cada produto. O quadro abaixo foi elaborado para facilitar a contabilização dos custos: UTILIZAÇÃO DE HORAS EM CADA DEPARTAMENTO PARA PROCESSAR UMA UNIDADE PRODUTOS FUNDIÇÃO (horas) CROMEAÇÃO (horas) SECAGEM (horas) A B C No mês de Julho a empresa apurou o seguintes fatos: PRODUTO A PRODUTO B PRODUTO C PRODUÇÃO (UNID) Custo de materiais diretos unitários 8,00 9,50 11,00 Custo da Mão de Obra Direta 12,00 13,00 16,00

18 18 Almoxarifado Supervisão contr. Qualid. Fundição Cromeação Secagem TOTAL Depreciação das instalações 6.000, , , , , , ,00 Seguros da fábrica 1.000, , , , , , ,00 Aluguel das instalações 2.000, , , , , , ,00 Materiais indiretos 1.000, , , , , , ,00 Salários indiretos 2.000, , , , , , ,00 Encargos s/ salários indiretos 800,00 900, , ,00 800, , ,00 Energia elétrica 1.000, , , , , , ,00 Combustíveis , , ,00 Manutenção , , , ,00 Assim, com base nas informações apresentadas determine o custo total e unitário dos produtos fabricados no mês de Julho. 2- Ainda em relação a Indústria Movimento, no mês de julho foram vendidas as seguintes quantidades de cada produto: Produtos PV Quantidade vendida A 500, B 550, C 620, Sabendo-se que não haviam estoques inicias, determine os valores dos estoques finais de cada produto: Produtos Quantidade Valor total A B C 3- Considerando as informações anteriores, elabore a DRE do mês de Julho. A empresa está tributada sobre suas vendas pela alíquota de 30%, as despesas variáveis são de 3% sobre as vendas e as despesas gerais fixas são de R$ ,00. Vendas Brutas Impostos Receitas Líquidas Custo dos Produtos Vendidos Lucro Bruto Despesas LAIR

19 19 QUESTÃO EXTRAÍDA DO EXAME CFC 2014_1 26. Uma indústria estabeleceu os seguintes padrões de consumo de matéria-prima para cada unidade de produto fabricado: No mês de janeiro de 2014, foram produzidas unidades de cada produto, e ocorreu o seguinte consumo de matéria-prima: Com base nos dados fornecidos e em relação ao custo com matéria-prima: a) o custo padrão superou o custo real em R$2.800,00, em decorrência de uma variação de preço desfavorável na matéria-prima A, e uma variação de quantidade desfavorável na matéria-prima B. b) o custo padrão superou o custo real em R$2.800,00, em decorrência de uma variação de quantidade desfavorável na matéria-prima A, e uma variação de preço desfavorável na matériaprima B. c) o custo real superou o custo padrão em R$2.800,00, em decorrência de uma variação de preço desfavorável na matéria-prima A, e uma variação de quantidade desfavorável na matéria-prima B. d) o custo real superou o custo padrão em R$2.800,00, em decorrência de uma variação de quantidade desfavorável na matéria-prima A, e uma variação de preço desfavorável na matériaprima B.

o custo padrão superou o custo real em R$2.")

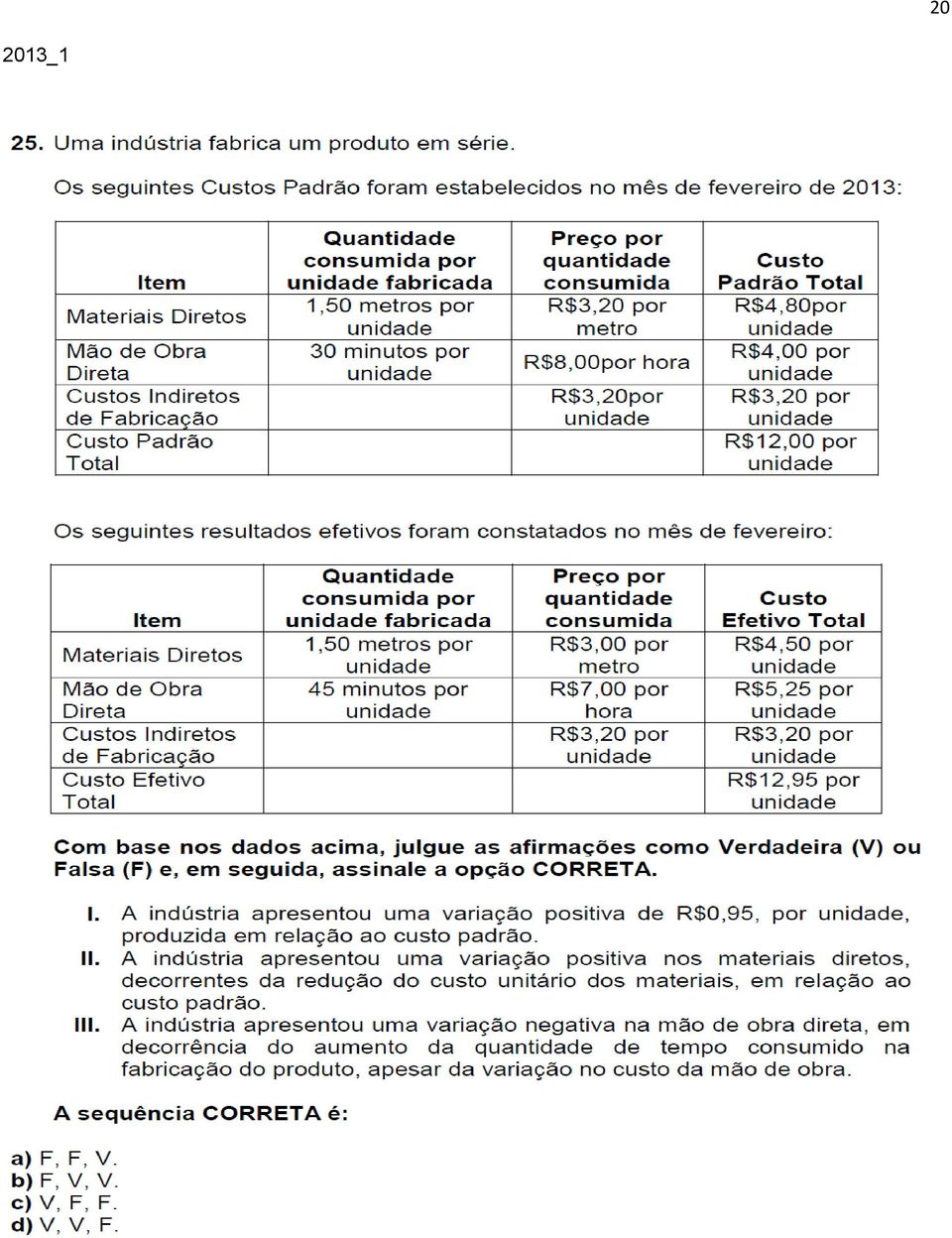

20 2013_1 20

21 _1 EXERCÍCIOS DE FIXAÇÃO 1- A indústria Madureira Ltda. fabrica giz para quadros negros. Embora fabrique várias cores, a matériaprima para todas é a mesma. A empresa possui dois departamentos produtivos- Mistura e Processamentoe possui um departamento auxiliar Supervisão. Para o período encerrado a empresa orçou um total de horas MOD para produzir dúzias de seu produto. Os CIFs foram orçados em R$80.000,00. O setor de engenharia definiu os seguintes itens para o custo padrão para fabricação de uma dúzia de giz: Itens de custos Quantidades padrão Preços padrão unitários Custo padrão por unidade Materiais diretos 0,100 Kg 100,00 por quilo 10,00 por dúzia Mão de Obra direta 0,50 horas 18,00 9,00 por dúzia CIF 0,50 8,00 4,00 por dúzia A taxa de absorção foi calculada utilizando-se a quantidade de horas de mão de obra direta orçadas para o período Total ,00 por dúzia Durante o período a contabilidade registrou os seguinte valores nas contas de custos Contas Valores Mão de obra direta e encargos ,00 Materiais diretos ,00 Depreciação de instalações 2.000,00 Depreciação de máquinas 1.800,00 Salários de supervisão ,00 Aluguel das instalações ,00 Materiais indiretos ,00 Energia elétrica da fábrica ,00 Reparos e manutenção 6.000,00 O setor de produção informou que foram completadas dúzias do produto e o setor de Recursos Humanos confirmou que foram efetivamente trabalhadas horas de mão de obra direta. O setor de compras informou que foram comprados Kg de MP ao preço de R$110,00 por quilo. O setor comercial informou que foram vendidas dúzias do produto ao preço de R$60,00 por dúzia. Assim, com base nos dados coletados a contabilidade da empresa pode preencher o quadro abaixo:

22 22 COMPRA DE MATERIAL DIRETO (MP) AQUISIÇÕES APLICAÇÕES QUANT VALOR TOTAL QUANT VALOR TOTAL COMPRA DE MATERIAIS INDIRETOS REQUISIÇÃO DE MATERIAIS DIRETOS PARA A PRODUÇAO REQUISIÇÃO DE MATERIAIS INDIRETOS PARA A PRODUÇÃO TOTAL DE MÃO DE OBRA DIRETA -FOLHA DE PAGAMENTO TOTAL DE MÃO DE OBRA INDIRETA-FOLHA DE PAGAMENTO OUTROS CUSTOS INDIRETOS DE FABRICAÇÃO ALUGUEL REPAROS ENERGIA ELÉTRICA DEPRECIAÇÕES PRODUÇÃO COMPLETADA AO FINAL DO MÊS (UNIDADES) XXXXXX XXXXX XXXXXXXX XXXXXX XXXXXXXXXXX VENDAS DE PRODUTOS NO MÊS (UNIDADES) XXXXXX XXXXX XXXXXXXX

23 23 Em seguida foi possível determinar as variações que ocorreram no processo produtivo. VARIAÇÃO DE MATERIAL VARIAÇÃO DE PREÇO (PR-PP) X QR VARIAÇÃO DE QUANTIDADE (QR-QP) X PP VARIAÇÃO DE MÃO-DE-OBRA DIRETA VARIAÇÃO DE TAXA (TR - TP) X HR VARIAÇÃO D EFICIÊNCIA (HR-HP) X TP VARIAÇÃO DE CIF VARIAÇÃO DE ORÇAMENTO (CIF real - CIF orç) VARIAÇÃO DE EFICIÊNCIA (HR - HP) X T ABS VARIAÇÃO DE CAPACIDADE (HO - HR) X T ABS A seguir foi possível apurar o resultado bruto real: VENDAS IMPOSTOS SOBRE VENDAS (30%) RECEITA LÍQUIDA CUSTOS REAIS DOS PRODUTOS VENDIDOS RESULTADO BRUTO 2- Ainda considerando os fatos da Indústria Madureira Ltda. A contabilidade apurou que no período ocorreu o total de R$87.000,00 em despesas. Assim, foi possível elaborar a DRE do período. Vendas Brutas Impostos sobre vendas Receita líquida Custo dos produtos vendidos Lucro Bruto Despesas LAIR FIM DA PRIMEIRA PARTE

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

EXERCÍCIO 01. Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

EXERCÍCIO 01 Classificar em: Custos de Fabricação Despesas Administrativas Despesas Comerciais ou de Vendas Lucro - Despesas de viagens 1.000 - Material direto 35.000 - Salário da administração 14.000

DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

1 DICAS PARA EXAME DE SUFICIÊNCIA CUSTOS CUSTODIO ROCHA Você bem preparado para o futuro da 2profissão. 1 OBJETIVOS Identificação do Conteúdo de Custos Aplicado nas Provas de Suficiência Breve Revisão

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

PLANEJAMENTO DE DESPESAS- CUSTOS INDIRETOS DE PRODUÇÃO,DESPESAS DE VENDAS E ADMINISTRATIVAS VALDIANA SILVEIRA RAFAEL MESQUITA PLANEJAMENTO E DESPESAS O controle de custos deve estar associado a programas

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Profa. Ma. Divane A. Silva. Unidade II ANÁLISE DE CUSTOS

Profa. Ma. Divane A. Silva Unidade II ANÁLISE DE CUSTOS A disciplina está dividida em 02 unidades. Unidade I 1. Custos para Controle 2. Departamentalização 3. Custo Padrão Unidade II 4. Custeio Baseado

Profa. Ma. Divane A. Silva Unidade II ANÁLISE DE CUSTOS A disciplina está dividida em 02 unidades. Unidade I 1. Custos para Controle 2. Departamentalização 3. Custo Padrão Unidade II 4. Custeio Baseado

Normalmente, o custo-padrão é dividido em dois tipos: padrão ideal e padrão corrente.

CEAP CENTRO DE ENSINO SUPERIOR DO AMAPÁ Professor: Salomão Soares Turma: Contabilidade Gerencial CUSTO PADRÃO O que significa ter um padrão de custos ou um custo-padrão? Como a empresa pode se beneficiar

CEAP CENTRO DE ENSINO SUPERIOR DO AMAPÁ Professor: Salomão Soares Turma: Contabilidade Gerencial CUSTO PADRÃO O que significa ter um padrão de custos ou um custo-padrão? Como a empresa pode se beneficiar

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Curso de Engenharia de Produção. Noções de Engenharia de Produção

Curso de Engenharia de Produção Noções de Engenharia de Produção - Era mercantilista: Receita (-) Custo das mercadorias vendidas (comprada de artesãos) = Lucro Bruto (-) Despesas = Lucro Líquido - Empresas

Curso de Engenharia de Produção Noções de Engenharia de Produção - Era mercantilista: Receita (-) Custo das mercadorias vendidas (comprada de artesãos) = Lucro Bruto (-) Despesas = Lucro Líquido - Empresas

Custeio Variável e Margem de Contribuição

Tema Custeio Variável e Margem de Contribuição Projeto Curso Disciplina Tema Professora Pós-graduação MBA em Engenharia da Produção Custos Industriais Custeio Variável e Margem de Contribuição Luizete

Tema Custeio Variável e Margem de Contribuição Projeto Curso Disciplina Tema Professora Pós-graduação MBA em Engenharia da Produção Custos Industriais Custeio Variável e Margem de Contribuição Luizete

Taxa de Aplicação de CIP (Custos Indiretos de Produção)

") Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Resumo Aula-tema 07: Gestão de Custos

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

Resumo Aula-tema 07: Gestão de Custos Vimos até então que a gestão contábil e a gestão financeira são de extrema importância para decisões gerenciais, pois possibilitam ao pequeno gestor compreender as

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE -

PESQUISA: EXAME DE SUFICIÊNCIA ENADE -") BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE - 1. Uma empresa produziu, no mesmo período, 100 unidades de um produto A, 200 unidades de um produto

BANCO DE QUESTÕES - CONTABILIDADE DE CUSTOS PARTE I (25 QUESTÕES) PESQUISA: EXAME DE SUFICIÊNCIA ENADE - 1. Uma empresa produziu, no mesmo período, 100 unidades de um produto A, 200 unidades de um produto

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO. Atividades Práticas

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO 1 Assinalar Falso (F) ou Verdadeiro (V): Atividades Práticas ( ) Os custos fixos são totalmente dependentes dos produtos e volumes de produção executados no período.

CUSTO FIXO, LUCRO E MARGEM DE CONTRIBUIÇÃO 1 Assinalar Falso (F) ou Verdadeiro (V): Atividades Práticas ( ) Os custos fixos são totalmente dependentes dos produtos e volumes de produção executados no período.

29/10/2014. Métodos de Custeio TEORIA DA DECISÃO MODELOS DE DECISÃO TEORIA DA MENSURAÇÃO MODELOS DE MENSURAÇÃO. Formas de Custeio

Gestão de Custos TEORIA DA DECISÃO MODELOS DE DECISÃO Métodos de Custeio TEORIA DA MENSURAÇÃO MODELOS DE MENSURAÇÃO Formas de Custeio TEORIA DA INFORMAÇÃO MODELOS DE INFORMAÇÃO Sistemas de acumulação A

Gestão de Custos TEORIA DA DECISÃO MODELOS DE DECISÃO Métodos de Custeio TEORIA DA MENSURAÇÃO MODELOS DE MENSURAÇÃO Formas de Custeio TEORIA DA INFORMAÇÃO MODELOS DE INFORMAÇÃO Sistemas de acumulação A

CONTABILIDADE DE CUSTOS. A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas.

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

MPU Gestão de Materiais Parte 03 Janilson Santos

MPU Gestão de Materiais Parte 03 Janilson Santos 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. ADMINISTRAÇÃO DE MATERIAL PROF.: JANILSON EXERCÍCIOS CESPE 1) (TJ-DF Técnico)

MPU Gestão de Materiais Parte 03 Janilson Santos 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. ADMINISTRAÇÃO DE MATERIAL PROF.: JANILSON EXERCÍCIOS CESPE 1) (TJ-DF Técnico)

CURSO: CONTABILIDADE DE CUSTOS E FORMAÇÃO DE PREÇOS PROF.ESP.JOÃO EDSON F. DE QUEIROZ DILHO

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Composição e Mecanismos de Determinação do Custo do Produto O Custo de cada produto lançado no estoque é composto de matéria-prima consumida (MPC), mão-de-obra diretamente relacionada com a produção (MOD)

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

1. NECESSIDADE DE UM SISTEMA DE CUSTEIO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Bases para o conhecimento de custos

capítulo 1 Bases para o conhecimento de custos OBJETIVO O objetivo deste capítulo é apresentar os principais conceitos relacionados a custos, possibilitando ao leitor: identificar os métodos de custeio

capítulo 1 Bases para o conhecimento de custos OBJETIVO O objetivo deste capítulo é apresentar os principais conceitos relacionados a custos, possibilitando ao leitor: identificar os métodos de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

O Método de Custeio por Absorção e o Método de Custeio Variável por Carlos Alexandre Sá Existem três métodos de apuração dos Custos das Vendas 1 : o método de custeio por absorção, o método de custeio

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

Aula 2 Contextualização

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

Custos Industriais Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além da terminologia de custos, existe a necessidade de comprender sua classificação Instrumentalização diante deste contexto Conceitos

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

EXERCÍCIOS EXTRAS COM RESPOSTA GESTÃO DE CUSTOS SUMÁRIO 1 Exercício 01...2 2 Exercício 02 - O caso da Empresa Equilibrada....4 3 Exercício 03...5 4 Exercício 04...6 5 Exercício 05...7 6 Exercício 06...9

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

LISTA DE EXERCÍCIOS DE CUSTOS INDUSTRIAIS 1) O desembolso à vista ou a prazo para obtenção de bens ou serviços, independentemente de sua destinação dentro da empresa, denomina-se : a) gasto b) investimento

CONTABILIDADE DE CUSTOS

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

ORÇAMENTO ESTÁTICO x ORÇAMENTO FLEXÍVEL ORÇAMENTO

ORÇAMENTO ESTÁTICO x ORÇAMENTO FLEXÍVEL ORÇAMENTO É a etapa do processo do planejamento estratégico em que se estima (projeta) e determina a melhor relação entre resultados e despesas para atender às necessidades

ORÇAMENTO ESTÁTICO x ORÇAMENTO FLEXÍVEL ORÇAMENTO É a etapa do processo do planejamento estratégico em que se estima (projeta) e determina a melhor relação entre resultados e despesas para atender às necessidades

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

ICMS/PE 2014 Resolução da Prova de Contabilidade de Custos Professor Luciano Moura 1 de 9 Olá queridos alunos, ICMS PE 2014: Resolução da prova de Hoje farei alguns comentários acerca da prova da Secretaria

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Exercícios - Rateio dos Custos Indiretos

Exercícios - Rateio dos Custos Indiretos Exercício 1 A empresa Tico e Teco apresentou os seguintes gastos no período de janeiro de 200x: Supervisão da fábrica R$ 23.000,00 Mão-de-obra do produto X R$ 220.000,00

Exercícios - Rateio dos Custos Indiretos Exercício 1 A empresa Tico e Teco apresentou os seguintes gastos no período de janeiro de 200x: Supervisão da fábrica R$ 23.000,00 Mão-de-obra do produto X R$ 220.000,00

Gestão de Custos. Aula 6. Contextualização. Instrumentalização. Profa. Me. Marinei Abreu Mattos. Vantagens do custeio variável

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

Gestão de Custos Aula 6 Contextualização Profa. Me. Marinei Abreu Mattos Instrumentalização Tomar decisões não é algo fácil, por isso a grande maioria dos gestores procuram utilizar as mais variadas técnicas

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

GESTÃO DE CUSTOS. Prof. Dr. Constantino de Gaspari Gonçalves CASO 1 A EMPRESA BOA DE CUSTOS INCORREU NOS SEGUINTES GASTOS ABAIXO:

GESTÃO DE CUSTOS Prof. Dr. Constantino de Gaspari Gonçalves CASO 1 A EMPRESA BOA DE CUSTOS INCORREU NOS SEGUINTES GASTOS ABAIXO: Nº GASTOS VALOR 01 Compra de um computador 2.400 02 Compra de matéria-prima

GESTÃO DE CUSTOS Prof. Dr. Constantino de Gaspari Gonçalves CASO 1 A EMPRESA BOA DE CUSTOS INCORREU NOS SEGUINTES GASTOS ABAIXO: Nº GASTOS VALOR 01 Compra de um computador 2.400 02 Compra de matéria-prima

6 Materiais Diretos. 6.1 Tipos de Material Direto

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

6 Materiais Diretos Material Direto é o custo de qualquer material diretamente identificável com o produto e que se torne parte integrante deste. Exemplos:- matéria-prima, embalagens. 6.1 Tipos de Material

Sumário. Parte 1 Contabilidade de Custos 1. Capítulo 1 Aspectos gerais 3

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Contabilidade Parte II

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Instalações Máquinas Equipamentos Pessoal de produção

Fascículo 6 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupa-se com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

Fascículo 6 Arranjo físico e fluxo O arranjo físico (em inglês layout) de uma operação produtiva preocupa-se com o posicionamento dos recursos de transformação. Isto é, definir onde colocar: Instalações

Custos Logísticos. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PROJETO SABER CONTÁBIL EXAME DE SUFICIÊNCIA DICAS PARA RESOLUÇÕES DAS QUESTÕES CONTABILIDADE DE CUSTOS E GERENCIAL Braulino José dos Santos TERMINOLOGIAS Terminologia em custos Gasto Investimento Custo

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

1 PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerencias Curso de Ciências Contábeis Controladoria em Agronegócios ANÁLISE COMPARATIVA DO CUSTEIO POR ABSORÇÃO E DO

1 PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Ciências Econômicas e Gerencias Curso de Ciências Contábeis Controladoria em Agronegócios ANÁLISE COMPARATIVA DO CUSTEIO POR ABSORÇÃO E DO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques

Estoques") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16(R1) Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Custos para Tomada de Decisões. Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição

Custos para Tomada de Decisões Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição Exemplo Planilha de Custos Quantidade Vendida 10.000 12.000 Item de Custo

Custos para Tomada de Decisões Terminologia e Conceitos: comportamento dos custos, ponto de equilíbrio e margem de contribuição Exemplo Planilha de Custos Quantidade Vendida 10.000 12.000 Item de Custo

CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO TURMA ANO INTRODUÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE GOIÁS ESCOLA DE GESTÃO E NEGÓCIOS CURSO DE CIÊNCIAS CONTÁBEIS, ADMINISTRAÇÃO E ECONOMIA DISCIPLINA: ESTRUTURA E ANÁLISE DE CUSTO CÓDIGO CRÉDITOS PERÍODO PRÉ-REQUISITO

CONCEITOS ORÇAMENTO DE PRODUÇÃO

1 ORÇAMENTO DE PRODUÇÃO 2 CONCEITOS O plano de produção representa a conversão do volume de vendas planejado no volume previsto de produção como ponto de partida para a produção e o plano orçamentário,

1 ORÇAMENTO DE PRODUÇÃO 2 CONCEITOS O plano de produção representa a conversão do volume de vendas planejado no volume previsto de produção como ponto de partida para a produção e o plano orçamentário,

Unidade II Orçamento Empresarial. Profª Msc Mary Wanyza Disciplina : Orçamento

Unidade II Orçamento Empresarial Profª Msc Mary Wanyza Disciplina : Orçamento Referências Bibliográficas Fundamentos de Orçamento Empresarial Coleção resumos de contabilidade Vol. 24 Ed. 2008 Autores:

Unidade II Orçamento Empresarial Profª Msc Mary Wanyza Disciplina : Orçamento Referências Bibliográficas Fundamentos de Orçamento Empresarial Coleção resumos de contabilidade Vol. 24 Ed. 2008 Autores:

Administração Financeira: princípios,

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

Administração Financeira: princípios, fundamentos e práticas brasileiras Ana Paula Mussi Szabo Cherobim Antônio Barbosa Lemes Jr. Claudio Miessa Rigo Material de apoio para aulas Administração Financeira:

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

Tecnologia em Gestão Pública Desenvolvimento de Projetos - Aula 9 Prof. Rafael Roesler Introdução Objetivos da Gestão dos Custos Processos da Gerência de Custos Planejamento dos recursos Estimativa dos

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16. Estoques. Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB)

") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 16 Estoques Correlação às Normas Internacionais de Contabilidade IAS 2 (IASB) Índice Item OBJETIVO 1 ALCANCE 2 5 DEFINIÇÕES 6 8 MENSURAÇÃO

expert PDF Trial Estoques (Métodos de Avaliação do Estoque pelas Normas Contábeis e Fiscais)

") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

APLICAÇÃO DOS MÉTODOS DE CUSTEIO: VARIÁVEL E POR ABSORÇÃO, PARA O PROCESSO DECISÓRIO GERENCIAL DOS CUSTOS ANACLETO G. 1 1. INTRODUÇÃO Este estudo tem a finalidade de apuração dos resultados aplicados pelos

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS)

") NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

NORMA BRASILEIRA DE CONTABILIDADE TÉCNICA DO SETOR PÚBLICO NBCT (IPSAS) Temas para Discussão 1) DISPOSIÇÕES GERAIS 2) DEFINIÇÕES GERAIS 3) CARACTERÍSTICAS E ATRIBUTOS DA INFORMAÇÃO DE CUSTOS 4) EVIDENCIAÇÃO

ORÇAMENTO DE PRODUÇÃO

ORÇAMENTO DE PRODUÇÃO Materiais e estoques ORÇAMENTO DE MATERIAIS E ESTOQUES É a segunda etapa do processo Orçamentário, é orçamentação dos gastos determinados pelos volume de produção pretendidos e os

ORÇAMENTO DE PRODUÇÃO Materiais e estoques ORÇAMENTO DE MATERIAIS E ESTOQUES É a segunda etapa do processo Orçamentário, é orçamentação dos gastos determinados pelos volume de produção pretendidos e os

ÍNDICE. Estruturação e Organização da Matéria Prima...

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

COMO ELABORAR UM ORÇAMENTO CONTÍNUO (Moving Budget)

") COMO ELABORAR UM ORÇAMENTO CONTÍNUO! O que é Orçamento Contínuo?! Qual a periodicidade normal para um Orçamento Contínuo?! Como podemos estruturá-lo?! O que é mais importante para um Orçamento Contínuo?!

COMO ELABORAR UM ORÇAMENTO CONTÍNUO! O que é Orçamento Contínuo?! Qual a periodicidade normal para um Orçamento Contínuo?! Como podemos estruturá-lo?! O que é mais importante para um Orçamento Contínuo?!

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA Sumário 1. Considerações Iniciais 2. Estrutura da Demonstração do Valor Adicionado 2.1 - Grupo de Receita Bruta - Outras Receitas 2.2 - Grupo de Insumos Adquiridos

Contabilidade Geral e de Custos Correção da Prova Fiscal de Rendas do Estado do Rio de Janeiro Prof. Moraes Junior. CONTABILIDADE GERAL e DE CUSTOS

CONTABILIDADE GERAL e DE CUSTOS 81 Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado. (A) O montante dos custos fixos é superior ao valor

CONTABILIDADE GERAL e DE CUSTOS 81 Assinale a alternativa que apresente a circunstância em que o Sistema de Custeio por Ordem de Produção é indicado. (A) O montante dos custos fixos é superior ao valor

Aula 2 Contextualização

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

Gestão de Custos Aula 2 Contextualização Profa. Me. Marinei A. Mattos Além de compreender os mecanismos e a evolução da contabilidade, existe a necessidade de compreender como a contabilidade pode contribuir

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

Planejamento Operacional: Orçamento

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

UNIVERSIDADE DE PASSO FUNDO FACULDADE DE ECONOMIA, ADMINISTRAÇÃO E CONTÁBEIS Curso de Ciências Contábeis Tópicos Especiais em Contabilidade Orçamento Prof. Mestre. João Rafael Alberton Casca - 2015 Parte

Profa. Marinalva Barboza. Unidade IV RECURSOS MATERIAIS E

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Análise de Custos 2014

Análise de Custos 2014 Marcelo Stefaniak Aveline Análise de Custos 2014 APRESENTAÇÃO DA DISCIPLINA Apresentação da Disciplina EMENTA Esta disciplina trata da definição de custos, da análise de custos e

Análise de Custos 2014 Marcelo Stefaniak Aveline Análise de Custos 2014 APRESENTAÇÃO DA DISCIPLINA Apresentação da Disciplina EMENTA Esta disciplina trata da definição de custos, da análise de custos e

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

2 2 pts) Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo

Inicialmente vamos calcular os custos variáveis (CV) e custos fixos (CF) e depois implementar a nova condição (redução do custo") 2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

2 2 pts) A Cia Roupas de Festa coloca no mercado seu produto principal ao preço unitário de R$ 86,75 isento de IPI, mas com ICMS de 17%. O custo variável nessa produção alcança R$ 54,00. A Cia está conseguindo

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA. Antonio Zanin- MS.c zanin@unochapeco.edu.br

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA Antonio Zanin- MS.c zanin@unochapeco.edu.br Custos... afinal, o que é isto? São essencialmente medidas monetárias dos sacrifícios com os quais uma organização tem que

CUSTOS E FORMAÇÃO DO PREÇO DE VENDA Antonio Zanin- MS.c zanin@unochapeco.edu.br Custos... afinal, o que é isto? São essencialmente medidas monetárias dos sacrifícios com os quais uma organização tem que

OS EFEITOS DOS CUSTOS NA INDÚSTRIA

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

3 OS EFEITOS DOS CUSTOS NA INDÚSTRIA O Sr. Silva é proprietário de uma pequena indústria que atua no setor de confecções de roupas femininas. Já há algum tempo, o Sr. Silva vem observando a tendência de

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Custeio por Absorção. Prof. Laércio Juarez Melz

Custeio por Absorção Prof. Laércio Juarez Melz Introdução Método que apropria os custos diretos e indiretos ao produto. Os custos diretos são atribuídos com ajuda de controles específicos: Controle de

Custeio por Absorção Prof. Laércio Juarez Melz Introdução Método que apropria os custos diretos e indiretos ao produto. Os custos diretos são atribuídos com ajuda de controles específicos: Controle de

Aula Escrita Gestão de Custos

Aula Escrita Gestão de Custos Uma das maiores dificuldades da precificação baseada em custo é o próprio cálculo do custo propriamente dito. A contabilidade possui basicamente dois modelos: absorção e variável.

Aula Escrita Gestão de Custos Uma das maiores dificuldades da precificação baseada em custo é o próprio cálculo do custo propriamente dito. A contabilidade possui basicamente dois modelos: absorção e variável.

7. Análise da Viabilidade Econômica de Projetos

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

7. Análise da Viabilidade Econômica de Projetos Exemplos de Aplicação de Projetos Cálculo do Valor de um Negócio ou Empresa; Avaliar Viabilidade de Projetos; Projetos para solicitação de Financiamentos.

Nome Número: Série. Jogo de Empresas

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Nome Número: Série Jogo de Empresas Competências: Avaliar e analisar informações como estratégicas para tomada de decisão; Habilidades: Caracterizar as informações gerenciais de acordo com a sua aplicação;

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Aula 3 Contextualização

Custos Industriais Aula 3 Contextualização Profa. Me. Marinei Abreu Mattos Custos Industriais Uma vez compreendida a terminologia de custos e suas fases durante o processo produtivo, iremos delimitar os

Custos Industriais Aula 3 Contextualização Profa. Me. Marinei Abreu Mattos Custos Industriais Uma vez compreendida a terminologia de custos e suas fases durante o processo produtivo, iremos delimitar os

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

COMO ELABORAR UM ORÇAMENTO FLEXÍVEL (GPK GrenzPlanKostenrechnung)

") COMO ELABORAR UM ORÇAMENTO FLEXÍVEL (GPK GrenzPlanKostenrechnung) ORÇAMENTO FLEXÍVEL! O que é orçamento flexível?! Qual a principal diferença entre o orçamento flexível e o orçamento empresarial?! Quais

COMO ELABORAR UM ORÇAMENTO FLEXÍVEL (GPK GrenzPlanKostenrechnung) ORÇAMENTO FLEXÍVEL! O que é orçamento flexível?! Qual a principal diferença entre o orçamento flexível e o orçamento empresarial?! Quais

Gerenciamento de Projetos Modulo II Ciclo de Vida e Organização do Projeto

Gerenciamento de Projetos Modulo II Ciclo de Vida e Organização do Projeto Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com PMBoK Organização do Projeto Os projetos e o gerenciamento

Gerenciamento de Projetos Modulo II Ciclo de Vida e Organização do Projeto Prof. Walter Cunha falecomigo@waltercunha.com http://waltercunha.com PMBoK Organização do Projeto Os projetos e o gerenciamento

CONTABILIDADE E ANÁLISE DE CUSTOS Planejando e determinando preços baseados no mercado. Mônica Brandão Marques

CONTABILIDADE E ANÁLISE DE CUSTOS Planejando e determinando preços baseados no mercado Mônica Brandão Marques 2010 Marques, Mônica Brandão. Contabilidade e Análise de Custos Planejando e determinando preços

CONTABILIDADE E ANÁLISE DE CUSTOS Planejando e determinando preços baseados no mercado Mônica Brandão Marques 2010 Marques, Mônica Brandão. Contabilidade e Análise de Custos Planejando e determinando preços

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico ETEC Professor Massuyuki Kawano Código: 136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Administração Qualificação:

Plano de Trabalho Docente 2014 Ensino Técnico ETEC Professor Massuyuki Kawano Código: 136 Município: Tupã Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico em Administração Qualificação:

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS Bruno Aguilar da Cunha 1, Diego Alamino de Oliveira 2 1,2 FATEC SOROCABA - Faculdade de Tecnologia de Sorocaba José Crespo Gonzales 1 bruno.cunha2@fatec.sp.gov.br,

TEORIA DA FIRMA E CUSTOS INDUSTRIAIS Bruno Aguilar da Cunha 1, Diego Alamino de Oliveira 2 1,2 FATEC SOROCABA - Faculdade de Tecnologia de Sorocaba José Crespo Gonzales 1 bruno.cunha2@fatec.sp.gov.br,

Contabilidade Avançada

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

Contabilidade Avançada Estoques Prof. Dr. Adriano Rodrigues Normas Contábeis sobre Estoques: No IASB: IAS 2 Inventories No CPC: CPC 16 (R1) Estoques Fundamentação no Brasil: Quem já aprovou o CPC 16 (R1)?

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

NOTA EXPLICATIVA Alterações MANUAL DO SISTEMA DE APURAÇÃO DO ICMS RELATIVO AO CUSTO DAS SAÍDAS DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS Versão 1.0.0.2 - Setembro 2009 Foram realizadas alterações no Sistema,

Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg."

:...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: CIA Fig.&Cagg.") IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

IESP - PÓS-GRADUAÇÃO - MBA EM GESTÃO FINANCEIRA E CONTROLADORIA Orçamento Empresarial - Prof. Manuel Soares da Silva Aluno (a):...matr.:... ELABORAÇÃO DO ORÇAMENTO PARA 20X1: "CIA Fig.&Cagg." (Obs.: Os

Professora conteudista: Divane A. da Silva

Análise de Custos Professora conteudista: Divane A. da Silva Sumário Análise de Custos Unidade I 1 CUSTOS PARA CONTROLE...2 1.1 Conceitos e aplicação...3 2 DEPARTAMENTALIZAÇÃO...4 2.1 Conceitos e aplicação...

Análise de Custos Professora conteudista: Divane A. da Silva Sumário Análise de Custos Unidade I 1 CUSTOS PARA CONTROLE...2 1.1 Conceitos e aplicação...3 2 DEPARTAMENTALIZAÇÃO...4 2.1 Conceitos e aplicação...

FACULDADE SAGRADA FAMÍLIA

FACULDADE SAGRADA FAMÍLIA CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS ANOTAÇÕES DE AULA DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS I 4º PERIODO- 2013_2 PROF. JOCIMAR D. PRADO, MS E MAIL: JECONTPRADO@GMAIL.COM

FACULDADE SAGRADA FAMÍLIA CURSO: BACHARELADO EM CIÊNCIAS CONTÁBEIS ANOTAÇÕES DE AULA DISCIPLINA: CONTABILIDADE E ANÁLISE DE CUSTOS I 4º PERIODO- 2013_2 PROF. JOCIMAR D. PRADO, MS E MAIL: JECONTPRADO@GMAIL.COM

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL PROCESSO ORÇAMENTÁRIO 2 PROCESSO ORÇAMENTÁRIO Em linhas gerais o processo orçamentário consta de três grandes fases: Previsão (Planejamento); Execução; Controle. PROCESSO ORÇAMENTÁRIO

ORÇAMENTO EMPRESARIAL PROCESSO ORÇAMENTÁRIO 2 PROCESSO ORÇAMENTÁRIO Em linhas gerais o processo orçamentário consta de três grandes fases: Previsão (Planejamento); Execução; Controle. PROCESSO ORÇAMENTÁRIO