CRUZAMENTO DE DADOS. Qual é anamensagem? ERA PÓS SPED. Comissão de Estudos em Tecnologia da Informação do CRCRS

|

|

|

- Fernanda Oliveira Sabrosa

- 6 Há anos

- Visualizações:

Transcrição

1 CRUZAMENTO DE DADOS Qual é anamensagem? ERA PÓS SPED Comissão de Estudos em Tecnologia da Informação do CRCRS

2 Por Ricardo Kerkhoff Analista de Sistemas UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão e Segurança da Informação - UNISSINOS Qual é a Mensagem? Empresário nas áreas da Contabilidade e Tecnologia da Informação Consultor em Tecnologia Aplicada a Área da Contabilidade Com MBAem Gestão de Pessoas, Estratégias e Negócios. Vice Presidente do CRCRS.

3 Comissão de Estudos em Tecnologia da Informação do CRCRS Múltiplos Paradigmas! Qual é a Mensagem?

4 Documentos: Livros Contábeis, Fiscais e Financeiros;

5 Processos baseados em papel: Cliente Disponibiliza Documentos Recepção, Separação Ajustes No Movimento Emite GUIAS / DARFS Escritura Livros Escrituração Apuração Verificação dos Valores Ajustes No Movimento

6 Gestão de papéis... Acesso concentrado no Contador!! Este cara era o dono da Informação.

7 Tudo ficava arquivado no Escritório (guarda-livros)!!!

8 Tudo acabava na Contabilidade!!!

9 Surge um PARADIGMA

10

11 NF-e / CT-e / NFC-e / NFS-e: Documentos Fiscais essencialmente - Digitais

12 JÁ VIVEMOS PERÍODOS DE GRANDES TRANSFORMAÇÕES EM NOSSA HISTÓRIA... Observe este vídeo...

13 Outro paradigma: De que o Fiscal virá até a Empresa..

14 Medo do homem de Amarelo!!!

15 Advento do TDE

16 Empresas do Simples Nacional Em 15/06/2016, estará disponível o novo aplicativo Domicílio Tributário Eletrônico do Simples Nacional (DTE-SN) no portal do Simples Nacional e no portal e-cac do sítio da Secretaria da Receita Federal do Brasil (RFB). O aplicativo é uma Caixa Postal que permite ao contribuinte, optante pelo regime, consultar as comunicações eletrônicas enviadas pela Receita Federal do Brasil, Estados, Municípios e Distrito Federal. Será utilizado também para comunicação ao contribuinte que tenha solicitado opção pelo Simples Nacional, sendo, neste caso, apenas no tocante à ciência de atos relativos ao processo referente à opção. O sistema de comunicação eletrônica para as empresas optantes pelo Simples Nacional está previsto na Lei Complementar nº 123/2006, em seu artigo 16, 1º- A a D, e regulamentado na Resolução CGSN nº 94/2011. Fonte: Secretaria da Receita Federal do Brasil

17 Empresas do Simples Nacional Conforme a legislação citada, para as comunicações feitas por meio eletrônico, estádispensadaapublicaçãonodiáriooficialeoenvioporviapostal. Essa comunicação eletrônica será considerada pessoal para todos os efeitos legais. Considerar-se-á realizada a ciência da comunicação no dia em que se efetivar a consulta eletrônica ao teor da comunicação, que deverá ser feita em até 45 (quarenta e cinco) dias contados da data da sua disponibilização, sob pena de ser considerada automaticamente realizada na data do término desse prazo. Nos casos em que a consulta se dê em dia não útil, a comunicação será considerada como realizada no primeiro dia útil seguinte. Fonte: Secretaria da Receita Federal do Brasil

18 E o mais IMPORTANTE!!! Não é necessário solicitar adesão ao DTE-SN. Todos os optantes pelo Simples Nacional (desde que não optantes pelo SIMEI), automaticamente, já são optantes pelo DTE-SN. Fonte: Secretaria da Receita Federal do Brasil

19 E O PORQUÊ DA URGÊNCIA QUANTO AOS MÚLTIPLOS PARADIGMAS??? Tudo o que fizermos hoje terá reflexos que poderão ser verificados em até 5 anos no futuro. PODEREMOS SER RESPONSABILIZADOS!!! Empresário dirá: - Não lembro, foi você quem fez! Você era meu contador!

20

21 Percebeu que pode não estar sendo tão eficiente..... Mesmo se esforçando ao máximo????

22 divulgou em Cerca de 40% das empresas de contabilidade deixarão de existir nos próximos 5 anos.

23 Seleção Natural - Só os mais aptos sobrevivem...

24 E os que dominarem as novas tecnologias

25 Entendo que ficarão apenas os Especialistas... Mais Valorizados... 25

26 VALORIZAÇÃO!!! Atualmente, tudo precisa iniciar pensando em como vai ficar lá na Contabilidade! Em 2018 teremos SPED CONTÁBIL (ECD) Para Empresas do SIMPLES NACIONAL!!! Fonte: Secretaria da Receita Federal do Brasil

27 Cenário Responsabilidade Profissional... Qual é a Mensagem? Comissão de Estudos em Tecnologia da Informação do CRCRS

28 Responsabilidade X Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91 RIR LC 123/06 Lei 4.502/64 Lei 9.430/96 Lei 4.729/65 (Crime Sonegação Fiscal) Lei 8.137/90 (Crime contra a Ordem Tributária) MP /2001 Portaria RFB 2.439/90

29 Código Civil - Escrituração Art O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico.

30 Código Civil - Prepostos - Responsabilidade do contabilista Art Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos.

31 RIR Decreto 3.000/99 - Falsidade da escrituração Art A falsificação, material ou ideológica, da escrituração e seus comprovantes, ou de demonstração financeira, que tenha por objeto eliminar ou reduzir o montante de imposto devido, ou diferir seu pagamento, submeterá o sujeito passivo a multa, independentemente da ação penal que couber.

32 RIR Decreto 3.000/99 - Lucro Presumido Art A pessoa jurídica habilitada à opção pelo regime de tributação com base no lucro presumido deverá manter: I - escrituração contábil nos termos da legislação comercial; (...) Parágrafo único. O disposto no inciso I deste artigo não se aplica à pessoa jurídica que, no decorrer do anocalendário, mantiver Livro Caixa, no qual deverá estar escriturado toda a movimentação financeira, inclusive bancária.

33 RIR Decreto 3.000/99 - Responsabilidade dos profissionais Art O balanço patrimonial, as demonstrações do resultado do período de apuração, os extratos, as discriminações de contas ou lançamentos e quaisquer documentos de contabilidade, deverão ser assinados por bacharéis em ciências contábeis, peritoscontadores, contadores, guarda-livros ou técnicos em contabilidade legalmente registrados, com indicação do número dos respectivos registros. 1º Esses profissionais, dentro do âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto.

34 Lei 4.729/65 - Crime de sonegação fiscal Art 1º Constitui crime de sonegação fiscal: (...) II - inserir elementos inexatos ou omitir rendimentos ou operações de qualquer natureza em documentos ou livros exigidos pelas leis fiscais, com a intenção de exonerar-se do pagamento de tributos devidos à Fazenda Pública; (...) IV - fornecer ou emitir documentos graciosos ou alterar despesas, majorando-as, com o objetivo de obter dedução de tributos devidos à Fazenda Pública, sem prejuízo das sanções administrativas cabíveis. Pena: Detenção, de seis meses a dois anos, e multa de duas a cinco vezes o valor do tributo.

35 Responsabilidade Tributária - Um contador que, propositadamente, deixa de escriturar receitas auferidas pelo contribuinte ou ainda insere elementos inexatos na contabilidade pode, em tese, ser considerado como partícipe da conduta criminosa. - O fato de os contribuintes alegarem que a pessoa responsável pelo preenchimento da declaração é quem cometeu o erro (por exemplo, os contadores), não autoriza o servidor a deixar de fazer a representação fiscal para fins penais, pois, o contribuinte não se desonera por atos praticados pelos seus prepostos. - Na representação fiscal, esse contador será arrolado como responsável pelos delitos (como co-réu, ou até o único réu), a critério do Ministério Público Federal, quando avaliar as provas e elaborar a denúncia criminal.

36 Responsabilidades Assumidas quem Ganha??? EXEMPLO 1 INGRESSOS DE VALORES EM CAIXA BANCO RECEITA COM VENDAS E OU SERVIÇOS DÍVIDA TRIBUTÁRIA PASSIVO EXEMPLO 2 BANCO NEGATIVO RETIRADA DE LUCROS E CAIXA COM SALDO ALTO

37 Exemplos em casos reais

38 OPERAÇÕES MONTE CARLO (2012) e LAVA JATO (2014) Contratação e prestação de serviços fictícios Contratos de câmbio fraudulentos Cruzamentode 7.516CNPJe6.072 CPF Monte Carlo: 83 autuações >>> R$ 1,739 bilhões Lava Jato: 242 procedimentos fiscais

39 OPERAÇÃO PÉS DE BARRO (Receita Federal) - 14/07/2015 Criação de empresas em nome de laranjas; Desvio dos recursos financeiros da empresa devedora por intermédio de fraudes contábeis; Cheques compensados eram registrados na contabilidade como depósitos no caixa da empresa.

40 OPERAÇÃO FACHADA VIRTUAL (Receita Federal) - 07/ empresas registradas em um único endereço; Pejotização, quando se finge um vínculo empregatício; Falta de compatibilidade entre a capacidade operacional daempresaeosdadosdeclaradosaofisco.

41 OPERAÇÃO CARNÊ-LEÃO (Receita Federal) - 05/2015 DIRPFxDARF Multa de 50% do IR não recolhido.

42 OPERAÇÃO IMPLANTE (Receita Federal Caxias do Sul) - 04/ DIRPF Despesas médicas e odontológicas fictícias 70% retificaram Declaração

43 ALERTA FISCAL SIMPLES NACIONAL (Receita Federal) DASN x Decred x NF-e x SIAFI x Dimof 2013 >>> AC 2010: contribuintes 2014 >>> AC 2011: contribuintes

44 Malha Fiscal Pessoa Jurídica (Receita Federal) DIPJ x DCTF x PERDCOMP x DARF >>>>> AC mil contribuintes

45 ESTAMOS TRABALHANDO ADEQUADAMENTE??? E NO MOMENTO CERTO? ONDE A INFORMAÇÃO TEM MAIS VALOR??

46 A Efetiva Existência do Universo PARALELO!!!

47 Metas RFB O Plano Anual da Fiscalização da Secretaria da Receita Federal do Brasil para o ano calendário de 2016 listou as novas estratégias de fiscalização que serão utilizadas. De acordo com o relatório, a Receita espera autuar em 2016 algo em torno de R$ 155,4 bilhões e tem em vista 20 mil contribuintes com indícios de irregularidades, dentre eles ilícitos praticados por (i) pessoas jurídicas de grande porte e (ii) pessoas físicas detentoras de elevado patrimônio ou renda.

48 Metas RFB Intercâmbio com outros países; 2. E-Financeira; 3. Sped esocial; 4. Monitoramento dos Maiores Contribuintes: 5. Autor regularização para os Optantes do Simples Nacional

49 Tudo é base de Cruzamento!!! DIRPJ / DEFIS / ECF DCTF DIMOF e DECRED DIRF SPED CONTRIBUIÇÕES SPED FISCAL SPED SOCIAL E-FINANCEIRA SPED-REINF SPED CONTÁBIL DIRPJ / DEFIS / ECF DCTF DIMOF e DECRED DIRF SPED CONTRIBUIÇÕES SPED FISCAL SPED SOCIAL E-FINANCEIRA SPED-REINF SPED CONTÁBIL DIMED X DIRPF X SPEDs ;

50 ETAPA DA FISCALIZAÇÃO: 1-COLETA DE DADOS 2-BUSCA DE DADOS 3-CRUZAMENTO DE DADOS

51 () CRUZAMENTO DE DADOS Pessoas?? Sistemas Inteligente?

52 Eficiência Tecnológica do Fisco: DATA MINING MINERAÇÃO DE DADOS: É o processo de explorar grandes quantidades de dados à procura de padrões consistentes, como regras de associação ou sequências temporais, para detectar relacionamentos sistemáticos entre variáveis, detectando assim novos subconjuntos de dados.

53 Eficiência Tecnológica do Fisco: A APRENDIZAGEM AUTOMÁTICA é um subcampo da inteligência artificial dedicado ao desenvolvimento de algoritmos e técnicas que permitam ao computador aprender, isto é, que permitam ao computador aperfeiçoar seu desempenho em alguma tarefa. MACHINE LEARNING

54 HAL O Super Computador do Banco Central

55 O Hal trabalha, sem cessar, no 5º subsolo do Banco Central; Um supercomputador instalado especialmente para reunir, atualizar e fiscalizar todas as contas bancárias das Instituições financeiras instaladas no País. Seu nome oficial é Cadastro de Clientes do Sistema Financeiro Nacional CCS na sigla abreviada, já apelidado de HAL. HAL - IMPLEMENTADO

56 HAL - IMPLEMENTADO A primeira carga de informações que o computador recebeu durou quatro dias. Ao final do processo, ele havia criado nada menos que 150 milhões de diferentes pastas uma para cada correntista do País, interligadas por CPF e CNPJ aos nomes dos titulares e de seus procuradores.

57 HAL EM PLENA ATIVIDADE Antes de sua chegada, quando a Justiça solicitava uma quebra de sigilo bancário, o Banco Central era obrigado a encaminhar ofício a 182 bancos, solicitando informações sobre um CPF ou CNPJ. Multiplique-se isso por três mil pedidos diários. São 546 mil pedidos de informações à espera de meio milhão de respostas.

58 HAL EM PLENA ATIVIDADE A partir da estreia do Hall, com um simples clique, COAF, Ministério Público, Polícia Federal e qualquer juiz têm acesso a todas as contas que um cidadão ou uma empresa mantêm no Brasil.

59 HAL EM PLENA ATIVIDADE As informações que envolvam o CPF ou CNPJ serão cruzadas on-line com: CARTÓRIOS: Checar os bens imóveis terrenos, casas, aptos, sítios, construções; DETRANS: Registro de propriedade de veículos, motos, barcos, jet-skis e etc.; BANCOS: Cartões de crédito, débito, aplicações, movimentações, financiamentos;

, bem como os financiamentos em geral.")

60 HAL EM PLENA ATIVIDADE As informações que envolvam o CPF ou CNPJ estão sendo cruzadas on-line também com: EMPRESAS EM GERAL: Além das operações já rastreadas (Folha de pagamentos, FGTS, INSS, IRR-F, etc.,), passam a ser cruzadas as operações de compra e venda de mercadorias e serviços em geral, incluídos os básicos (luz, água, telefone, saúde), bem como os financiamentos em geral. Tudo através da Nota Fiscal Eletrônica e Nota Fiscal de Serviços. TUDO ISSO NOS ÂMBITOS: MUNICIPAL, ESTADUAL E FEDERAL, amarrando pessoa física e pessoa jurídica através destes cruzamentos inclusive os últimos 5 anos.

61 Machine Learning.. Na prática! Carlos Henrique Costa Ribeiro, chefe do Departamento de Teoria da Computação do ITA, que coordena uma equipe de 20 técnicos que trabalham na elaboração do software, diz que a novidade do sistema é a capacidade que ele terá de aprender com o "comportamento" dos contribuintes para detectar irregularidades. "A partir de informações de várias fontes, o sistema vai analisar os relacionamentos das empresas, tanto com pessoas físicas (como um advogado) como com jurídicas. - Terá condição de identificar se o contribuinte negocia com 'laranjas' ou empresas 'fantasmas'", afirma o pesquisador do ITA.

62 Machine Learning.. Na prática! Essa análise não será isolada em um determinado ano fiscal. Vai considerar o histórico de informações de cada contribuinte. Se a carga tributária de um determinado setor não for compatível com a arrecadação estimada, será possível identificar quais empresas estão com 'desvio de conduta'. E a fiscalização, nesse caso, será acionada", afirma o secretárioadjunto da Receita.

63 Enquanto isso no Projeto SPED OBJETIVOS PRINCIPAIS: 1. Promover a integração dos fiscos; 2. Racionalizar e uniformizar as obrigações acessórias para os contribuintes; 3.Tornar mais célere a identificação de ilícitos tributários;

; NFS-e; NFC-e (varejo consumidor).")

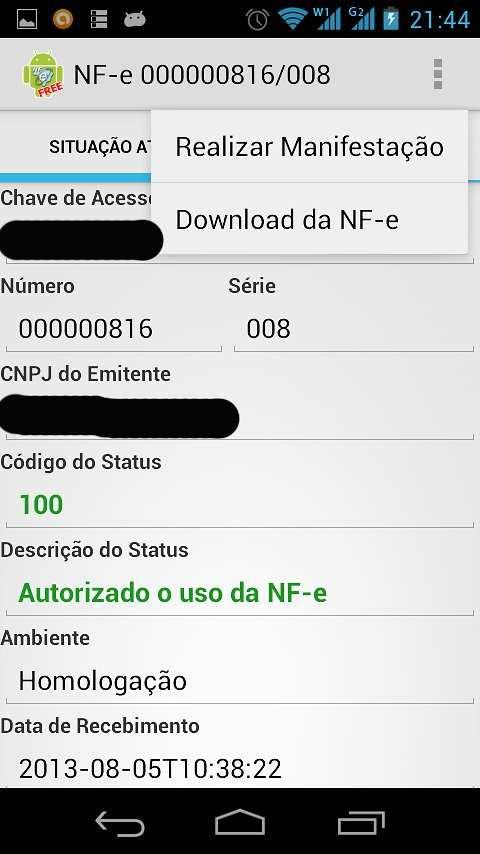

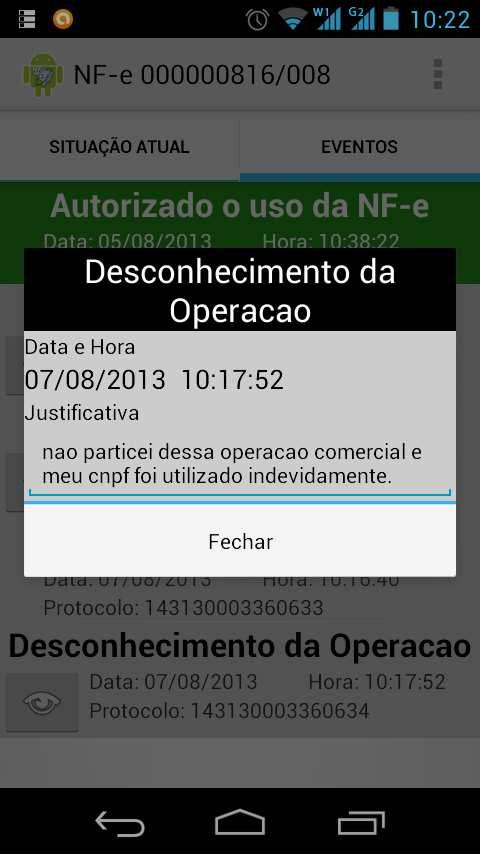

64 Title Obrigações atuais e futuras relativas aos Projetos do SPED: NF-e. SPED CONTÁBIL - IFRS; SPED FISCAL; CT-e; SPED CONTRIBUIÇÕES; FCONT (último ano??); NFS-e; NFC-e (varejo consumidor). SPED Social - EFD Folha; EFD- Reinf e-financeira

65 QUAL A INFORMAÇÃO ELETRÔNICA MAIS IMPORTANTE ATUALMENTE???? SPED CONTÁBIL SPED FISCAL EFD CONTRIBUIÇÕES FCONT NF-e e a NFS-e CT-e IN86 TODAS

66 ESTAMOS TRABALHANDO ADEQUADAMENTE??? E NO MOMENTO CERTO? ONDE A INFORMAÇÃO TEM MAIS VALOR??

67 Emissão de NOTA FISCAL ELETRÔNICA

68

69 Profissional da Contabilidade

70 Mas, se você prefere mais Adrenalina??!!

71 Do tipo... Adoro viver perigosamente!!!

72 O FUTURO É O PASSADO EM TRANSFORMAÇÃO!!! Pierre Dac O Passado não deve ser utilizado como bússola......precisa servir apenas como referência!

73 E se o DANFE não chegar ao devido destino???

74 RESPONSABILIDADES DO EMPRESÁRIO Manifesto do Destinatário > R$ 100 mil

75 Etapas Previstas no modelo operacional da NF-e Etapa 1 habilitação do contribuinte como emissor da NF-e; Etapa 2 emissão e transmissão da NF-e; Etapa 3 consulta da NF-e; Etapa 4 envio da NF-e a RFB e SEFAZ do destino; Etapa 5 confirmação de recebimento da NF-e pelo destinatário; (Manifesto de Conformidade);

76 Manifestação de (Des)Conformidade. Para download Há a obrigatoriedade da Ciência da Operação Até 180 Dias Para se Manifestar a respeito da Conformidade ou Desconformidade da Operação

77

78 Recursos disponíveis: NF-e Droid P/Empresas

79 Recursos disponíveis: NF-e Droid P/Empresas

80 Recursos disponíveis: NF-e Droid P/Empresas

81 ANO DE 2016 Refazendo Qual é a Mensagem? o Modelo REPENSE... Comissão de Estudos em Tecnologia da Informação do CRCRS

82

83 REPENSAR: Desenvolver um modelo de dados minimamente independente da estrutura do cliente. Acessar o Portal Definir a Empresa Previsão em contrato: Com Declaração de Autorização específica. Salvar Comprovante e Realizar lançamento Verificar status Confirmar pagamento

84

85

86 PODE SER FEITO PARA O SIMPLES NACIONAL

87 Isto é importante??? É URGENTE?? HÁ POSSIBILIDADE DE DISTRIBUIÇÃO DE LUCRO COM DEBITO DE IMPOSTOS??? ANÁLISE DE PASSIVO E ÍNDICES DE ENDIVIDAMENTO. UM CASO PRÁTICO DE AVALIAÇÃO EM UM BALANCETE NO CLIENTE. ESTE É UM CASO REAL. OCORRIDO EM UM LOCAL REMOTO.. MUITO DISTANTE DA NOSSA REALIDADE.

88 PODE SER FEITO PARA A SEFAZ RS

89

90

91 RELATORIO ANALÍTICO SEFAZ/RS

92 RELATORIO ANALÍTICO FILTROS

93

94

95

96

97 MANTER CADASTRO ATUALIZADO

98 MANTER CADASTRO ATUALIZADO

99 MANTER CADASTRO ATUALIZADO Sempre cancelar sua responsabilidade na rescisão de contrato; Para clientes novos, solicitar a transferência da responsabilidade; Só acessar com procuração!

100 DTE Domicilio Tributário Eletrônico

101 SISTEMA DE COMUNICAÇÃO SEFAZ-RS

102 MAIS SERVIÇOS DISPONÍVEIS INTEGRAÇÃO SEFAZ-RS WEB SERVICE - A GESTÃO IDEAL DA NF-e

103 SOFTWARES FACILITAM A VIDA DO EMPRESÁRIO? // CUIDADO COM DADOS DE FORMULÁRIOS Busca Robotizada!!! Para comparação de Chaves - ok -PODE

104 O Modelo Correto Sempre UTILIZA CERTIFICADO DIGITAL

105 Modelo Correto de Acesso a Informação Web Service (WS) de NF-e Do contribuinte Envia... Requisição com o NSU E Recebe... Blocos de 50 XMLs (NF-e) Desta Aplicação.

106 O MODELO IDEAL NF-e / CF-e/ CT-e Já existe... CLIENTE AUTORIZA NO SEFAZ-RS O PROFISSIONAL ACEITA A AUTORIZAÇÃO IMPORTA PARA O SEU SISTEMA FISCAL UTILIZA UM SISTEMA PARA DOWNLOADS DOS XMLS RECEBE OS XMLS SALVOS EM UMA PASTA LOCAL

107 COMO FUNCIONA O SOFTWARE PARA CONSUMIR O WEBSERVICE NF-e / CT-e / NFC-e(em breve); UTILIZA O CERTIFICADO DO CONTADOR O SISTEMA RECEBE, E GRAVA OS 50 O WS REPETE ATÉ VIR UM LOTE MENOR QUE 50, CONECTA E FONECE UM -NSU OWS RESPONDE COM + 50 XML ENTÃO ELE FECHA A CONEXÃO OWS RESPONDE COM 50 XML O SISTEMA RECEBE, CRIA PASTA E GRAVA OS 50 LIBERA DEPOIS DE 1 HORA

108 IMPORTANTE NOTA FISCAL CONSUMIDOR ELETRÔNICA MODELO 65

109 VANTAGEM NOTA FISCAL CONSUMIDOR ELETRÔNICA MODELO 65 DECRETO Contribuintes com faturamento superior a R$ ,00 e estabelecimentos que iniciarem suas atividades a partir de 1º de janeiro de 2016 Contribuintes com faturamento superior a R$ ,00 Contribuintes com faturamento superior a R$ ,00 Todos os contribuintes que promovam operações de comércio varejista 01/01/ /07/ /01/ /01/2018

110 ATENÇÃO... OU ALGO PODE FUGIR AO CONTROLE... A Exemplo do ocorrido neste vídeo sobre um dos SPEDs!

111 DUAS CONTABILIDADES DISTISNTAS ESCRITURAÇÃO CONTABIL DIGITAL ESCRITURAÇÃO CONTABIL FISCAL

112 GRANDE NOVIDADE DO MODELO: REUTILIZAÇÃO DE REGISTROS DA ECD: S P E D C O N T Á B I L E C F

113 DICA: Fácil recuperação com Certificado Digital

114 IMPORTANTE: OBRIGAÇÃO DE ECF PARA IMUNES E ISETAS - BASE 2015 A obrigação de entrega da ECF se dá a partir dos fatos geradores ocorridos em 1º de janeiro de 2015, em decorrência da revogação do inciso IV do 2 do art. 1 da IN RFB n 1.422/2013 com o advento da publicação da IN/RFB nº1.595/2015. Portanto, as pessoas jurídicas Imunes e Isentas que, em relação aos fatos ocorridos no ano-calendário 2015, não tenham sido obrigadas à apresentação da EFD-Contribuições, nos termos da IN RFB nº 1.252/2012, devem obrigatoriamente realizar o envio da ECF referente aos fatos contábeis a partir de 1º de janeiro de 2015até29/07/2016.

115 e-financeira NOVIDADE Primeira entrega foi em maio de 2016, referente a dados de dezembro de 2015.

116 NOVIDADE e-financeira Instrução Normativa nº 1.571/2015, 03/07/2015, cuja tecnologia de desenvolvimento é a mesma utilizada no SPED, para MELHOR captação de dados pelo fisco brasileiro. Entre os obrigados : bancos, seguradoras, corretoras de valores, distribuidores de títulos e valores mobiliários, administradores de consórcios e as entidades de previdência complementar.

117 MUITA ATENÇÃO GRUPOS ECONÔMICOS NO SIMPLES NACIONAL

118 COMO FAZER?? Qual é a Mensagem? Fatores Críticos de Sucesso... Comissão de Estudos em Tecnologia da Informação do CRCRS

119 Revisar rotinas e responsabilidades nos CONTRATOS PROFISSIONAIS

120 É Necessária uma Metodologia Integrada! EQUIPES INTEGRADAS DE IMPLEMENTAÇÃO DO SPED; PENSANDO NA FORMALIZAÇÃO DOS ATOS E FATOS DIÁRIOS DA ORGANIZAÇÃO E OS REFLEXOS DESTES JUNTO A CONTABILIDADE. INVESTIMENTO EM ESTUDOS E TÉCNICAS NOVAS PARA INTEGRAÇÃO DE DADOS!

121 EDUCAÇÃO É UM PROCESSO: Que evolui por meio de Bons Ativos Intelectuais + Recursos Se não soubermos fazer as perguntas... Qualquer resposta serve!

122 Mais uma quebra de paradigma... SALAS EVOLUTIVAS Movimentação fiscal está online: - Mínima digitação para apuração; - Metodologia de validação mais confiável; - Movimentações por frações de períodos menores que 30 dias... - Gestão de Informação com retorno imediato para o Cliente efetividade!!!

123 Arquivamento Digital: Criar estrutura de arquivos digitais para facilitar a busca, o rastreamento e o backup. Criar cópia do backup fora do estabelecimento; Criar rotina de validação sistemática do Backup teste de restauração! XML obrigatoriedade de guarda pelo emissor (Entradas e Saídas); - serviço extra.

124 Era físico, agora é ARQUIVO!!! Formatou... Deletou... Houve furto... IMPLEMENTAÇÃO DE UMA POLÍTICA EFICIENTE DE GESTÃO E CONTROLE DE VERSÕES DE ARQUIVOS;

125 Recursos sempre disponíveis: - Cloud Computing Informações em acesso remoto - fora da área da empresa.

126 Recursos sempre disponíveis: - Terminal Service

127 Gerenciamento Eletrônico de Documentos: GED Métodos, Estrutura Computacionais (hardware e software), além de Processos bem definidos que visem promover segurança e disponibilidade aos arquivos: Softwares de contabilidade plenamente integrados Necessidade: Contabilidade; Fiscal; Departamento Pessoal; Patrimônio/Imobilizado; Social/Para-fiscal Contratos; Financeiro; Recursos de interatividade com o cliente.

128 Recomendo redobrar a segurança de REDE. Criando estruturas paralelas: - UMA REDE PARA A EMPRESA, OUTRA PARA O WI FI; - SEMPRE COM GESTÃO DE ACESSO POR USUÁRIO COM SENHA ESPECÍFICA SE POSSÍVEL POR NAT E UTILIZANDO PROXI;

129 DICAS: UTILIZAÇÃO DE CERTIFICADOS DIGITAIS. GERENCIAR VENCIMENTOS DOS CERTIFICADOS E DAS PROCURAÇÕES; SUBSTABELECER JUNTO AO RH para o conectividade e o e- social, evitando deixar o e-cnpj do escritório na mão de funcionários. (não é bom pra ele nem para nós)

130 Sugestão por mapa de Processos: Importar ou Informar o Arquivo Validar a Movimentação Gerar, Gravar, Assinar E transmitir o Arquivo Promover os Ajustes possíveis e Verificar Apuração Atuar no Cliente NA BASE

131 Gestão do Conhecimento: Maior Valorização Profissional

132 ENTENDO QUE EXISTEM TRÊS GRANDES VIRTUDES PARA O SUCESSO EM QUALQUER PROFISSÃO... 1º Generosidade Intelectual, Ensinar o que se sabe. 2º Coerência ética, Praticar o que ensina dar referência pelo modelo. 3º Humildade Intelectual. Perguntar tudo aquilo que se ignora.

133 Obrigado!!! Espero que Tenham Gostado! Ricardo Kerkhoff Comissão de Estudos em Tecnologia da Informação do CRCRS

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

Limites da Responsabilidade do Contabilista Limites da Responsabilidade do Aspectos tributários Contabilista Aspectos Tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica

O PROFISSONAL DA CONTABILIDADE

O PROFISSONAL DA CONTABILIDADE 08/12/2016 Por Ricardo Kerkhoff Analista de Sistemas UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação -

O PROFISSONAL DA CONTABILIDADE 08/12/2016 Por Ricardo Kerkhoff Analista de Sistemas UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação -

O PROFISSONAL DA CONTABILIDADE

O PROFISSONAL DA CONTABILIDADE Por Ricardo Kerkhoff Analista de Sistemas UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação - UNISSINOS

O PROFISSONAL DA CONTABILIDADE Por Ricardo Kerkhoff Analista de Sistemas UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação - UNISSINOS

Limites da Responsabilidade do Contabilista. Aspectos tributários

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

Limites da Responsabilidade do Contabilista Aspectos tributários Responsabilidade/Legislação Código Civil CTN DE 9.295/46 (Lei Orgânica Profissional Contábil) Resoluções do CFC Lei 6.404/76 Lei 8.218/91

O PROFISSONAL DA CONTABILIDADE NA ERA PÓS SPED.

O PROFISSONAL DA CONTABILIDADE NA ERA PÓS SPED. Ricardo Kerkhoff CIENTISTA DA INFOMAÇÃO UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação

O PROFISSONAL DA CONTABILIDADE NA ERA PÓS SPED. Ricardo Kerkhoff CIENTISTA DA INFOMAÇÃO UNISINOS Técnico em Contabilidade ACM - PORTO ALEGRE Especialista em Gestão da Informação e Segurança da Informação

O PROFISSONAL DA CONTABILIDADE E OS REFLEXOS NA PRÁTICA CONTÁBIL

O PROFISSONAL DA CONTABILIDADE E OS REFLEXOS NA PRÁTICA CONTÁBIL Ricardo KerkhoffeMário Karzeski Metodologia Nossa Herança O Paradigama O Cenário 2017-2018 Experiência não é o que acontece com você, mas

O PROFISSONAL DA CONTABILIDADE E OS REFLEXOS NA PRÁTICA CONTÁBIL Ricardo KerkhoffeMário Karzeski Metodologia Nossa Herança O Paradigama O Cenário 2017-2018 Experiência não é o que acontece com você, mas

O cruzamento de informações fiscais, econômicas e financeiras

18/08 2017 SEMINÁRIO DE ASSUNTOS CONTÁBEIS O cruzamento de informações fiscais, econômicas e financeiras Responsabilidade do profissional da contabilidade Documentos ficavam na posse do contador: Livros

18/08 2017 SEMINÁRIO DE ASSUNTOS CONTÁBEIS O cruzamento de informações fiscais, econômicas e financeiras Responsabilidade do profissional da contabilidade Documentos ficavam na posse do contador: Livros

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

Responsabilidade do profissional da contabilidade

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são

Responsabilidade do profissional da contabilidade

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS Charles Darwin A espécie que

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS Charles Darwin A espécie que

ENCERRAMENTO DAS DEMOSTRAÇÕES CONTÁBEIS

ENCERRAMENTO DAS DEMOSTRAÇÕES CONTÁBEIS PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Principais Demonstrações Contábeis Ø Balanço Patrimonial Demonstra a posição financeira da entidade em uma determinada data. Ø

ENCERRAMENTO DAS DEMOSTRAÇÕES CONTÁBEIS PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Principais Demonstrações Contábeis Ø Balanço Patrimonial Demonstra a posição financeira da entidade em uma determinada data. Ø

Receita Federal Aperta o Cerco...

Receita Federal Aperta o Cerco... Meu Comentário: aperta o cerco, o cerco já está mais do que apertado, de agora em diante começará a degola. (Adilson Catto). Seguem abaixo, algumas orientações a fim de

Receita Federal Aperta o Cerco... Meu Comentário: aperta o cerco, o cerco já está mais do que apertado, de agora em diante começará a degola. (Adilson Catto). Seguem abaixo, algumas orientações a fim de

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

COMPLIANCE TRIBUTÁRIO CRUZAMENTO DE INFORMAÇÕES. Osório, 06/12/2017

COMPLIANCE TRIBUTÁRIO CRUZAMENTO DE INFORMAÇÕES Osório, 06/12/2017 Compliance tributário Estar em conformidade com as legislações tributárias municipais, estaduais e federal. Plano Anual de Fiscalização

COMPLIANCE TRIBUTÁRIO CRUZAMENTO DE INFORMAÇÕES Osório, 06/12/2017 Compliance tributário Estar em conformidade com as legislações tributárias municipais, estaduais e federal. Plano Anual de Fiscalização

Tire suas dúvidas: Imposto de Renda. Contador Tadeu Pedro Vieira Coordenador da Comissão Estadual PVCC

Tire suas dúvidas: Imposto de Renda Contador Tadeu Pedro Vieira Coordenador da Comissão Estadual PVCC 1 Apresentação terá quatro momentos em destaque: Doação ou Destinação; IRPF 2017; Cruzamento de Informações

Tire suas dúvidas: Imposto de Renda Contador Tadeu Pedro Vieira Coordenador da Comissão Estadual PVCC 1 Apresentação terá quatro momentos em destaque: Doação ou Destinação; IRPF 2017; Cruzamento de Informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

VISÃO INTEGRADA esocial EFD Reinf DCTF Web Kélcio César Goedert Analista Tributário da Receita Federal do Brasil Ministério da Fazenda O que é o esocial? É o instrumento de unificação da prestação de informações

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição. Luiz Campos

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

Fundamentos e conceitos básicos do FCONT Controle Fiscal Contábil de Transição Luiz Campos 1 Objetivo do FCONT Esquema FCONT Legislação Conteúdo Quem Deve Apresentar o FCONT Prazo de Entrega do FCONT Prazo

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

RECEITA ESTADUAL Agência São Leopoldo 4ª DRE SEMINÁRIO DE ASSUNTOS CONTÁBEIS DE ESTEIO E SAPUCAIA DO SUL Ricardo Valle Tovo atendimento.saoleopoldo@sefaz.rs.gov.br Diretrizes de Atendimento Receita Estadual

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela

Cartilha de Benefícios e Aplicações da Certificação Digital

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Cartilha de Benefícios e Aplicações da Certificação Digital A fim de atender nossa Missão, de oferecer serviços e soluções em contabilidade e gestão ao mercado empresarial, com agilidade e eficácia, dentro

Cruzamento de informações e Compliance tributário

Cruzamento de informações e Compliance tributário Eduard o G odoy C orrêa A udit or F isca l da R ec eit a Fed eral do B ras il Compliance tributário Estar em conformidade com as legislações tributárias

Cruzamento de informações e Compliance tributário Eduard o G odoy C orrêa A udit or F isca l da R ec eit a Fed eral do B ras il Compliance tributário Estar em conformidade com as legislações tributárias

CONTROLE CONTÁBIL-FISCAL DOS NEGÓCIOS NA ERA DA INTERNET

CONTROLE CONTÁBIL-FISCAL DOS NEGÓCIOS NA ERA DA INTERNET Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela que melhor se adapta à mudança. Mudanças? Que mudanças??

CONTROLE CONTÁBIL-FISCAL DOS NEGÓCIOS NA ERA DA INTERNET Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela que melhor se adapta à mudança. Mudanças? Que mudanças??

RECEITA ESTADUAL: Principais Projetos e Ações. Magno Friedrich Delegado da Receita Estadual de Caxias do Sul Auditor-Fiscal da Receita Estadual

RECEITA ESTADUAL: Principais Projetos e Ações Magno Friedrich Delegado da Receita Estadual de Caxias do Sul Auditor-Fiscal da Receita Estadual MISSÃO Prover recursos para o Estado, prestar serviços de

RECEITA ESTADUAL: Principais Projetos e Ações Magno Friedrich Delegado da Receita Estadual de Caxias do Sul Auditor-Fiscal da Receita Estadual MISSÃO Prover recursos para o Estado, prestar serviços de

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Fortaleza, 14 de novembro de Sistema Público de Escrituração Digital

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Fortaleza, 14 de novembro de 2008 Livros Abrangidos Diário Geral G Diário Geral com Escrituração Resumida R Diário Auxiliar - A Razão Auxiliar - Z Balancetes Diários e Balanços - B Resolução CFC nº 1020/05

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

DESTAQUES DA SEMANA: SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. SEMANÁRIO Nº 8/2017 3ª SEMANA FEVEREIRO DE 2017 DESTAQUES DA SEMANA: IMPOSTO DE RENDA Pessoa Física Declaração

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

ESCRITURAÇÃO CONTÁBIL DIGITAL

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

CERTIFICAÇÃO DIGITAL Os livros Diário e Razão emitidos de forma eletrônica deverão ser assinados por no mínimo dois signatários: - pelo contabilista legalmente habilitado; - e pela(s) pessoa(s) física(s)

ANO XXIX ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

ANO XXIX - 2018-5ª SEMANA DE JULHO DE 2018 BOLETIM INFORMARE Nº 31/2018 IMPOSTO DE RENDA PESSOA JURÍDICA SOCIEDADES EM CONTA DE PARTICIPAÇÃO SCP - ASPECTOS FISCAIS... Pág. 422 TRIBUTOS FEDERAIS CÓPIAS

Serviços prestados. 45 dias úteis

Serviço Prazo 1 2ª via de Contrato Social Solicitação de segunda via do contrato social. Enviamos o arquivo digital, caso exista a necessidade do envio físico, enviamos por Sedex (valor não incluso no

Serviço Prazo 1 2ª via de Contrato Social Solicitação de segunda via do contrato social. Enviamos o arquivo digital, caso exista a necessidade do envio físico, enviamos por Sedex (valor não incluso no

Angelo Márcio. Alinhando a Escrituração Contábil ao Sistema Público de Escrituração Digital

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Keysystems Informática

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

1 O que é NF-e? NF-e nada mais é do que a sigla para Nota Fiscal Eletrônica. Esse documento funciona de maneira semelhante a uma nota fiscal impressa, porém é emitido e armazenado eletronicamente, isto

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

COMISSÃO DE ESTUDOS EM TECNOLOGIA DA INFORMAÇÃO A EVOLUÇÃO DO SPED

COMISSÃO DE ESTUDOS EM TECNOLOGIA DA INFORMAÇÃO A EVOLUÇÃO DO SPED Desenvolvimento da Contabilidade... Vivemos em um mundo com cada vez mais informação. NOSSO MATERIAL TRABALHO... Onde guardamos as informações...

COMISSÃO DE ESTUDOS EM TECNOLOGIA DA INFORMAÇÃO A EVOLUÇÃO DO SPED Desenvolvimento da Contabilidade... Vivemos em um mundo com cada vez mais informação. NOSSO MATERIAL TRABALHO... Onde guardamos as informações...

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

MANUAL DOMÍNIO ATENDIMENTO CLIENTE. Resumo Instruções das funções básicas do sistema Domínio atendimento

MANUAL DOMÍNIO ATENDIMENTO CLIENTE Resumo Instruções das funções básicas do sistema Domínio atendimento P á g i n a 1 Índice Paginas 1 Modulo Domínio atendimento cliente login...2 2 Inicio...3 3 Controle...4-5

MANUAL DOMÍNIO ATENDIMENTO CLIENTE Resumo Instruções das funções básicas do sistema Domínio atendimento P á g i n a 1 Índice Paginas 1 Modulo Domínio atendimento cliente login...2 2 Inicio...3 3 Controle...4-5

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

EFD-Reinf x esocial x DCTF Web

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

EFD-Reinf x esocial x DCTF Web Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, programador especialista em sistemas contábeis, experiência de 34 anos na área

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

decolando com o esocial Jéssica Fávaro

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

& ETAPA 1 02 O QUE É? 03 O QUE É ESOCIAL? O esocial é um programa do governo federal instituído pelo Decreto 8.373/14. A ideia inicial é unir todas as obrigações trabalhistas (chamadas de Obrigações Acessórias)

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Obrigação O que é? Objetivo Nova Escrituração Contábil Fiscal Digital do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica, a partir

Desafios na Governança Tributária a partir da evolução do Projeto SPED

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

Desafios na Governança Tributária a partir da evolução do Projeto SPED Raphael Matos Sobrinho - Bacharel em Direito - Bacharel em Ciências Contábeis - Especialista em Direito Tributário - Mestrando em

CONTABILIDADE GERAL. Legislação. Regulamento do Imposto de Renda RIR Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

CONTABILIDADE GERAL Legislação Regulamento do Imposto de Renda RIR Parte 1 Prof. Cláudio Alves São contribuintes do imposto e terão seus lucros apurados de acordo com o Decreto 3000, de 26 de março de

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 2 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório. Eric Carvalho Gerente de Desenvolvimento

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

Bem-vindos! Leonel Siqueira Gerente de Conteúdo Regulatório Eric Carvalho Gerente de Desenvolvimento Sobre nós Nossas soluções respondem com inteligência às necessidades do complexo cenário fiscal brasileiro,

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

Cenário atual. Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações...

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

OBJETIVOS Objetivos Ter um único cadastro de Empregados com vínculo empregatício, com informações trabalhistas, previdenciárias, tributárias e fiscais, facilitando seu controle, pelo Governo e Empregadores,

PLANO DE FISCALIZAÇÃO

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

REALIZAÇÃO PLANO DE FISCALIZAÇÃO PRINCÍPIOS Nossos DO IRServiços PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE PRINCÍPIO DA PROGRESSIVIDADE PRINCÍPIO DA UNIVERSALIDADE PRINCÍPIO DA GENERALIDADE

ECF - Tela Introdução. Tópicos

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

ECF - Tela 012356 Tópicos Introdução Legislação, prazos e obrigatoriedade Pré-Requisitos Software Configurações e gerações no Linx ERP Assinatura digital Fluxo de geração da ECF Detalhamento do processo

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

NOTA FISCAL DE SERVIÇOS ELETRÔNICA TUTORIAL DE USO DA FERRAMENTA Sumário 1. RESUMO... 3 2. Nota Fiscal de Serviços eletrônica (NFS-e)... 4 2.1 Legislação... 4 2.2 Benefícios para o Tomador... 4 2.3 Benefícios

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

Caso não consiga visualizar este , acesse o link: 0231/11

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

Página 1 de 5 Caso não consiga visualizar este e-mail, acesse o link: 0231/11 05/12/2011 SIMPLES NACIONAL - CONSOLIDAÇÃO DAS NORMAS E REGULAMENTAÇÃO DA LC 139/2011 Senhor Presidente, No dia 1º de dezembro

facebook/mapaetecnicofiscal Prepare-se!!! MAPA ETECNICO FISCAL - - facebook/mapaetecnicofiscal 1

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

www.etecnico.com.br facebook/mapaetecnicofiscal Prepare-se!!! facebook/mapaetecnicofiscal 1 O que é o esocial? É o instrumento de unificação da prestação de informações referentes à escrituração das obrigações

As obrigações do Qipu e as suas responsabilidades como cliente.

As obrigações do Qipu e as suas responsabilidades como cliente. O que o Qipu faz e o que precisamos que você faça. Para que sua empresa esteja sempre regular, é importante saber quais atividades você,

As obrigações do Qipu e as suas responsabilidades como cliente. O que o Qipu faz e o que precisamos que você faça. Para que sua empresa esteja sempre regular, é importante saber quais atividades você,

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

EFD-Reinf Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Elaborado por: José Roberto Soares dos Anjos Bacharel em Ciências Contábeis pela FECAP -1992, técnico em contabilidade, programador

A Importância da Integração Fiscal para os Municípios. CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP

A Importância da Integração Fiscal para os Municípios CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP Quais os benefícios para quem emite NFS-e? Redução de custos de impressão

A Importância da Integração Fiscal para os Municípios CAIO MEGALE Vice Presidente da ABRASF Secretário Municipal da Fazenda de SP Quais os benefícios para quem emite NFS-e? Redução de custos de impressão

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização nas áreas contábil, fiscal e de recursos humanos, com

Desde 1998 no mercado e com atuação na prestação de serviços a pequenas e médias empresas, a Tecnicont oferece uma solução completa de terceirização nas áreas contábil, fiscal e de recursos humanos, com

SPED CONTÁBIL ECD (Geração e transmissão)

") SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

SPED CONTÁBIL ECD (Geração e transmissão) Conteúdo: 1. Dados do responsável e contabilista 2. Emissão de balancete para conferência 3. Gerando arquivo ECD no sistema JOTEC 4. Utilizando o programa validador

Decreto nº 37, de 29 de dezembro de D E C R E T A:

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

Decreto nº 37, de 29 de dezembro de 2017. Regulamenta o art. 104 da Lei Complementar nº 7, de 30 de dezembro de 2002, e dá outras providências O Prefeito do Município de Imbuia, Estado de Santa Catarina,

DCTFWeb. Declaração de Débitos e Créditos Tributários Federais Contribuições Previdenciárias e para Outras Entidades e Fundos

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

Ministério da Fazenda MF Secretaria da Receita Federal do Brasil RFB Subsecretaria de Arrecadação e Atendimento SUARA Coordenação-Geral de Arrecadação e Cobrança - CODAC DCTFWeb Declaração de Débitos e

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

MANUAL DA RESTITUIÇÃO

MANUAL DA RESTITUIÇÃO Versão Junho/2017 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03 3 ACESSO

MANUAL DA RESTITUIÇÃO Versão Junho/2017 ÍNDICE 1 INTRODUÇÃO... 03 1.1 APRESENTAÇÃO DO APLICATIVO... 03 1.2 OBJETIVOS DO APLICATIVO... 03 1.3 A QUEM SE DESTINA... 03 2 REQUISITOS TECNOLÓGICOS... 03 3 ACESSO

e-financeira e o supercruzamento de informações com fisco

e-financeira e o supercruzamento de informações com fisco O QUE É E-FINANCEIRA? As informações serão prestadas mediante apresentação da e-financeira, constituída por um conjunto de arquivos digitais referentes

e-financeira e o supercruzamento de informações com fisco O QUE É E-FINANCEIRA? As informações serão prestadas mediante apresentação da e-financeira, constituída por um conjunto de arquivos digitais referentes

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA CONTABILIDADE X HONORÁRIOS

PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA CONTABILIDADE X HONORÁRIOS RESPONSABILIDADE NA PRESTAÇÃO DE SERVIÇOS Código civil: Responsabilidade solidária O artigo 1177 do Código Civil trata da responsabilidade

PASSIVO TRIBUTÁRIO DO PROFISSIONAL DA CONTABILIDADE X HONORÁRIOS RESPONSABILIDADE NA PRESTAÇÃO DE SERVIÇOS Código civil: Responsabilidade solidária O artigo 1177 do Código Civil trata da responsabilidade

MASTERSAF SMART MANUAL OPERACIONAL INTEGRAÇÃO ONESOURCE ECF

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

MASTERSAF SMART MANUAL OPERACIONAL MÓDULO INTEGRAÇÃO - ONESOURCE ECF 1 SUMÁRIO INTRODUÇÃO... 3 SOBRE O ONESOURCE ECF...4 PÚBLICO ALVO...4 LANÇAMENTOS CONTÁBEIS...5 EXPORTAÇÃO DOS DADOS...6 INTEGRAÇÃO DOS

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O Projeto SPED NF-e na USIMINAS

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

O Projeto SPED NF-e na USIMINAS Emanuel da Silva Franco Jr Coordenador do Projeto SPED AGENDA O Sistema USIMINAS O Projeto SPED Situação atual na USIMINAS O Projeto NF-e Situação atual na USIMINAS Pontos

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

ECF ESCRITURAÇÃO CONTÁBIL FISCAL CONSULTORIA DE SEGMENTOS HOJE VAMOS FALAR SOBRE 1. Conceitos sobre a ECF Histórico Objetivos Obrigatoriedade Estrutura Certificados Prazos Penalidades 2. Novidades no Layout

Sinóptico esocial. Conceito

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Sinóptico esocial Conceito O esocial é parte de um sistema de escrituração digital que exigirá que todos os empregadores enviem ao fisco, de forma unificada, ou seja, em um único documento digital, todas

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Informática e Contabilidade

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Informática e Contabilidade O que é TI (Tecnologia da Informação)? O termo Tecnologia da Informação serve para designar o conjunto de recursos tecnológicos e computacionais para geração e uso da informação.

Palestra. expert PDF. Trial. Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS e do IPI. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis