Angelo Márcio. Alinhando a Escrituração Contábil ao Sistema Público de Escrituração Digital

|

|

|

- Alícia Corte-Real Pacheco

- 6 Há anos

- Visualizações:

Transcrição

1 Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital

2 Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o balanço patrimonial e o de resultado econômico. Lei /2002 (Novo Código Civil), art

3 TIPO DE OCIEDADE Lei /2002 OCIEDADE EMPREARIA JUNTA COMERCIAL IMPLE CARTÓRIO NOME COLETIVO COMANDITA IMPLE LTDA /A / COMANDITA POR AÇÕE ABERTA FECHADA 3

4 Lei Complementar 123/2006 REGIME DE APURAÇÃO Optantes pelo imples Micro empresas: Faturamento até por ano EPP s: Faturamento entre e por ano Não Optantes pelo imples Lucro Presumido Lucro Real ART. 7º da LEI /2013 4

5 implificação da Escrituração Contábil As microempresas as empresas de pequeno porte optantes pelo imples Nacional poderão, opcionalmente, adotar contabilidade simplificada para os registros e controles das operações realizadas, conforme regulamentação do Comitê Gestor do imples Nacional. Lei complementar 123/2006, art. 27 5

6 Obrigação do Profissional de Contabilidade Os profissionais de contabilidade estão obrigados a aplicar a ITG O item 2 da referida Interpretação determina que a mesma deve ser adotada por todas as entidades, independente da natureza e do porte, na elaboração da escrituração contábil, observadas as exigências da legislação e de outras normas aplicáveis, se houver. Aprovada pela Resolução CFC nº 1.330/11 6

7 Criação do PED O istema Público de Escrituração Digital - ped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. (Redação dada pelo Decreto no 7.979, de 8 de abril de 2013) 7

8 CONTRIBUINTE Antes do PED MUNICIPIO IQN ETADO ICM UNIÃO DMP Livro Eletrônico GIM EFIN EFAZ EFAZ PI, COFIN, CPRB, IR, CLL, IPI DACON, DCTF, DIRF, DIPJ RFB 8

9 CONTRIBUINTE Após o PED MUNICIPIO IQN ETADO ICM UNIÃO PI, COFIN, CPRB, IR, CLL, IPI EFIN EFAZ RFB 9

10 Assinatura Digital MP 2.200/2001 O Certificado Digital é uma assinatura com validade jurídica que garante proteção às transações eletrônicas e outros serviços via internet, permitindo que pessoas e empresas se identifiquem e assinem digitalmente de qualquer lugar do mundo com mais segurança e agilidade. 10

11 istema Público de Escrituração Digital EFD CONTRIBUIÇÕE EFD ICM/IPI EFD REINF E-FINANCEIRA E-OCIAL CT - e NFC - e NF - e NF - e ECF ECD FCONT 11

12 Arquivo TXT PIPER Obrigações Acessórias 12

13 Arquivo XML Documentos Fiscais 13

14 Cadeia Mercantil Mercadorias: erviços: ICM PI COFIN INDÚTRIA COMÉRCIO ATACADITA ICM PI COFIN TOMADOR PRETADOR I PI COFIN COMÉRCIO VAREJITA CONUMIDOR FINAL ICM PI COFIN Tributos Retidos na Fonte PJ - NF modelos 1 e 1A PF - NF modelos 2 e 2D Tributos plurifásicos PJ - NF modelos 3 e 3A PF - NF modelos 2 e 2D 14

15 Aglutinação das Cadeias Mercantis ICM ICM INDÚTRIA TOMADOR COMÉRCIO ATACADITA COMÉRCIO VAREJITA ICM ICM PRETADOR NF modelos e modais: 7 Rodoviário 8 Rodoviário 9 Aquaviário 10 - Aéreo 11 - Ferroviário 27 - Ferroviário 15

16 Código Tributário Nacional Tributo definido pelo Art. 5º do CTN Impostos Contribuições Taxas Ao todo são 94 tributos no Brasil 16

17 Abordagem História Fiscalização da Receita Federal web

18 MANAD VA 18

19 Detalhamento EFD Contribuições ERVIÇO NF ÍTEN FATURAMENTO RETENÇÕE Lei /2004 RETENÇÕE CRÉDITO VENDA NF ÍTEN CRÉDITO Lei /2003 Lei /

20 Detalhamento ECF Contábil Fiscal RECEITA DEPEA REULTADO FATURAMENTO ADIÇÕE EXCLUÕE LUCRO PREUMIDO LUCRO REAL IRPJ CLL IRPJ CLL RIR/99 Art. 250 RIR/99 Art

21 Detalhamento ECD Livro Diário BALANÇO DRE Contábil Livro Diário Contas Qualitativo Quantitativo Classificação Valores BALANÇO DRE Razão Plano de Contas Documentos Fiscais 21

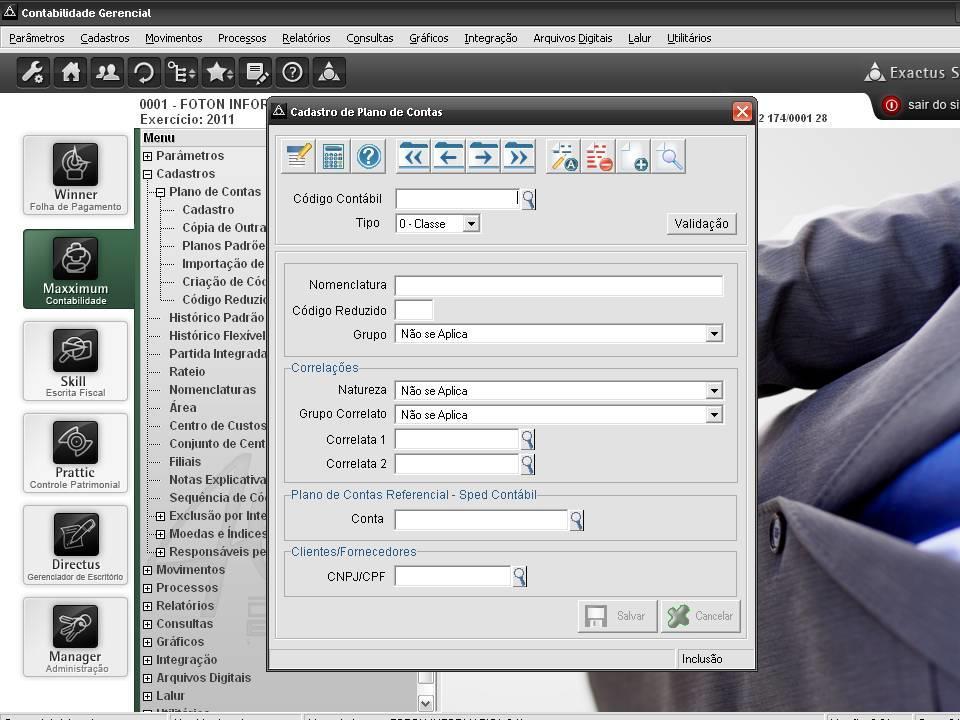

22 Mapeamento do Plano Referencial PLANO DE CONTA DO ITEMA CONTÁBIL PLANO DE CONTA REFERNCIAL DA RECEITA FEDERAL NÍVEL TIPO REGITRO I050 NÍVEL TIPO REGITRO I A 1. ATIVO 1.1. CIRCULANTE DIPONIVEL BANCO C/ MOVIMENTO BANCO DO BRAIL AGÊNCIA A A 1. ATIVO CIRCULANTE DIPONIBILIDADE DEPÓITO BANCÁRIO A VITA BANCO CONTA MOVIMENTO NO PAÍ BANCO CONTA MOVIMENTO NO EXTERIOR BANCO ITAÚ 6 A AGÊNCIA A AGÊNCIA 0199 A relação DE PARA na ECD não é obrigatória desde o ano-calendário

23 23

Conta (s) credora(s); d) Histórico; e) Valor do registro")

24 Lançamento Contábil a) Data; b) Conta(s) devedora(s); Resolução CFC nº 1020/2005 c) Conta (s) credora(s); d) Histórico; e) Valor do registro contábil; f) Número do lançamento para identificar, de forma unívoca, todos os registros eletrônicos que integram um mesmo lançamento contábil. Dia 06/10/2016 D C Móveis e Utensílios ,00 Banco c/ movimento ,00 Aquisição a vista de móveis para o imobilizado conf. NF nº 1510 do fornecedor Modelo Móveis Ltda.

25 Código de Aglutinação PLANO DE CONTA DO ITEMA CONTÁBIL CÓDIGO BALANÇO PATRIMONIAL NÍVEL TIPO REGITRO I050 AGLUTIN. TIPO REGITRO J A A A 1. ATIVO 1.1. CIRCULANTE DIPONIVEL BANCO C/ MOVIMENTO BANCO DO BRAIL AGÊNCIA BANCO ITAÚ AGÊNCIA AGÊNCIA A A 100 ATIVO 110 CIRCULANTE 120 DIPONIVEL 130 BANCO C/ MOVIMENTO BANCO DO BRAIL BANCO ITAÚ 25

26 Livros Abrangidos Diário Geral G Art do Código Civil Diário Geral com Escrituração Resumida R 1º do Art do Código Civil Diário Auxiliar A 1º alínea b do Art do Código Civil Razão Auxiliar Z Art do Código Civil Balancetes Diários e Balanços B Art do Código Civil (Art. 2º da IN 787/07) 26

27 Responsabilidade olidária Lei /2002 O artigo 1177 do Código Civil trata da responsabilidade civil do contabilista. Caso o erro contido no balanço tenha sido involuntário, causado por imperícia, o profissional deve responder a quem prestou o serviço. e o contador tiver conhecimento do erro ao divulgar o balanço, ele responderá à Justiça e outras entidades da mesma forma que o proprietário da empresa. 27

28 Compartilhamento das Informações 28

29 Reflexão (Autor desconhecido) 29

30 Presidência da República Casa Civil ubchefia para Assuntos Jurídicos Lei 8.137/90 Art. 1 Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa. 30

31 contadorangelocosta.blogspot.com.br

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini)

") CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

Legislação e regras da ECF

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

ECF Legislação e regras da ECF Definição ECF Escrituração Contábil Fiscal (novo nome da EFD-IRPJ) de acordo com o disposto na Instrução Normativa RFB nº 1.422, de 19 de dezembro de 2013 DOU 20.12.2013.

CRIMINALIZAÇÃO DO TERCEIRO SETOR. 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

CONSIDERANDO que o Conselho Federal de Contabilidade mantém Acordo de Cooperação Técnica com a Secretaria Executiva do Ministério da Fazenda,

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

RESOLUÇÃO CFC N.º 1.299/10 Aprova o Comunicado Técnico CT 04 que define as formalidades da escrituração contábil em forma digital para fins de atendimento ao Sistema Público de Escrituração Digital (SPED).

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF. PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015.

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

ESCRITURAÇÃO CONTÁBIL FISCAL SPED ECF PROFESSOR: FELLIPE GUERRA Sergipe, 24 de Agosto de 2015. PROFESSOR: FELLIPE GUERRA Contador, Consultor Empresarial e Especialista em SPED. Coordenador da Comissão

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal. Introdução

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

Manual de geração do Arquivo para o Sped ECF Escrituração Contábil Fiscal Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ),

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: UM PROJETO SOB PRESSÃO Vera Lúcia Gomes Abril 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

Manual do cliente Pessoa Jurídica

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

Manual do cliente Pessoa Jurídica Autenticação da Escrituração Contábil Digital em Cartório (SPED) Realização O que é o SPED? Da obrigatoridade da autenticação dos livros em cartório de pessoa jurídica.

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Escrituração Contábil Fiscal Destaques MP 627/03

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

www.pwc.com Câmara Técnica de Contabilidade e Finanças - Aesbe Escrituração Contábil Fiscal Destaques MP 627/03 Maio de 2014 Índice ECF Escrituração Contábil Fiscal Sugestão de mudança Alguns comentários

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

Treinamento Presencial CISS Contábil & Fiscal Nota Fiscal Eletrônica Parte integrante do projeto SPED, teve seu surgimento com o protocolo ENAT 03/2005. A principal alteração se deve à emissão de documentos

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

Márcio Tonelli ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Márcio Tonelli tt.consultoria.sped@gmail.com ECD e ECF LIÇÕES DE 2015 EXPECTATIVAS PARA 2016 NÚMEROS QUE IMPRESSIONAM Quantidade de versões de produção: Com alteração do número da versão: 13 Sem alteração

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

CALENDÁRIO DE OBRIGAÇÕES TRIBUTÁRIAS SINDICATO CONTABILISTAS ESTADO DE GOIÁS Palestrante: Otávio Martins de Oliveira Júnior 2º Vice-Presidente Assuntos Téc. Jurídicos Goiânia - Goiás - 03/01/2017 www.scesgo.com.br

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped. MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

A ECF Uma Panorâmica Contábil-Fiscal e Principais Aspectos no Ambiente do Sped MARCO ROGÉRIO BORGES Auditor-Fiscal da Receita Federal do Brasil Abordagem: - Uma visão da nova escrituração e declaração

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

Operação Tributável (base de cálculo = quantidade vendida x alíquota por unidade de produto)

") 1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

1. Finalidade do CST Para a elaboração dos arquivos digitais da Escrituração Fiscal Digital (EFD), bem como para a geração do conteúdo das Notas Fiscais Eletrônicas (NF-e), foram instituídos através da

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento.

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

Simples Nacional em Debate Obrigações Acessórias Hipóteses e limites. Efeitos do descumprimento. Patrícia Lenz Koinaski Porto Alegre, 1º/10/2007 INSCRIÇÃO, OPÇÃO E CADASTRO Obrigação de inscrição nos entes

RESOLUÇÃO CFC Nº /07

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

RESOLUÇÃO CFC Nº. 1.115/07 Aprova a NBC T 19.13 Escrituração Contábil Simplificada para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

Ferramenta Fiscal e Tributária para pequenas e médias Empresas

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SPED 2016 - Um ano de grandes mudanças Palestra: ECD/ECF: Um projeto sob pressão Vera Lúcia Gomes Março 2016 1 Pauta Principais mudanças para 2016 Dados recuperados e não recuperados Demonstrações contábeis

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

GUIA DIÁRIO DE ALTERAÇÕES ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia.

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

GUIA DIÁRIO DE ALTERAÇÕES 19.10.2015 1. ICMS Santa Catarina Não foi publicada nenhuma alteração até o fechamento dessa edição do Guia. 2. Legislação Federal SOLUÇÃO DE CONSULTA DISIT/SRRF07 Nº 7045, DE

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) Grant Thornton - Brasil Junho de 2015 Agenda Considerações Iniciais; Obrigatoriedade de Transmissão; Penalidades (Multas); Informações a serem Transmitidas; Recuperação

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

CIRCULAR Nº 13/2012. Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior. São Paulo, 12 de setembro de 2012.

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

São Paulo, 12 de setembro de 2012. CIRCULAR Nº 13/2012 Prezado Cliente, Ref.: SISCOSERV Informações de transações efetuadas por residentes no Brasil e no exterior A Lei nº 12.546/2011 instituiu a obrigação

SISCOSERV SISCOSERV. Lucia Regiane Rodrigues PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL SEM AUTORIZAÇÃO DA AUTORA 1. Uma Viagem sem Volta!

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

Teoria da Contabilidade. Prof. Joaquim Mario de Paula Pinto Junior 1

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

Teoria da Contabilidade Prof. Joaquim Mario de Paula Pinto Junior 1 O QUE VEREMOS A SEGUIR: Normas Brasileiras de Contabilidade sobre escrituração contábil; NBC T 2.1 Das Formalidades da Escrituração Contábil;

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Matéria elaborada com base na legislação vigente em: 16/11/2010.

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

OPERAÇÃO BACK TO BACK - Aspectos Contábeis Matéria elaborada com base na legislação vigente em: 16/11/2010. 1 - INTRODUÇÃO 2 - TRATAMENTO FISCAL 3 - TRATAMENTO CONTÁBIL 1 - INTRODUÇÃO As chamadas operações

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Escrituração Contábil Fiscal (ECF)

") Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

Escrituração Contábil Fiscal (ECF) Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014, com

CENTRAL DE BALANÇOS PEDRO ONOFRE FERNANDES. abril de 2010 AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL. Sistema Público de Escrituração Digital

CENTRAL DE BALANÇOS abril de 2010 PEDRO ONOFRE FERNANDES AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL SUMÁRIO Sistema Público de Escrituração Digital SPED Objetivo Premissas Abrangência Central de Balanços

CENTRAL DE BALANÇOS abril de 2010 PEDRO ONOFRE FERNANDES AUDITOR-FISCAL DA RECEITA FEDERAL DO BRASIL SUMÁRIO Sistema Público de Escrituração Digital SPED Objetivo Premissas Abrangência Central de Balanços

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL

ESCRITURAÇÃO CONTÁBIL") ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

ITG 2000 (R1) ESCRITURAÇÃO CONTÁBIL A letra R mais o número que identifica sua alteração (R1, R2, R3,...) foram adicionados à sigla da interpretação para identificarem o número da consolidação e facilitarem

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

FCONT- Controle Fiscal Contábil de Escrituração. Controladoria 2 CTB/ATF Novembro de 2009

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

1 FCONT- Controle Fiscal Contábil de Escrituração Controladoria 2 CTB/ATF Novembro de 2009 2 FCONT- Controle Fiscal Contábil de Transição ÍNDICE I) Regime Tributário de Transição - RTT II) FCONT Controle

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

ESCRITURAÇÃO CONTÁBIL FISCAL E OS REFLEXOS DA LEI 12.973 Apresentador: Gerson Diehl, Contador, Empresário Contábil, Membro da Comissão de Organizações Contábeis do CRCRS. 20-03-2015 Sumário IFRS Fim do

Guia Prático da EFD Contribuições Versão 1.22: Atualização em 31/07/2017

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

GUIA PRÁTICO DE ORIENTAÇÃO DO LEIAUTE E DA ESCRITURAÇÃO FISCAL DIGITAL DA CONTRIBUIÇÃO PARA O PIS /PASEP, DA COFINS E DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA (CPRB) Principais Alterações do

ECF e ECD em 2016 Livros auxiliares e Subcontas

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

www.pwc.com.br ECF e ECD em 2016 Livros auxiliares e Subcontas Maio de 2016 Escrituração Contábil - ECD Alteração de prazos para entrega em 2016 Prazo para entrega em 2015 30 de junho de 2015 Artigo 5º

SPED Contábil na Prática

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

SPED Contábil na Prática Escrituração Contábil Digital Prof. Valdemir Alves 1 Campeão em Obrigações Acessórias! Brasil amarga o título de CAMPEÃO em tempo gasto para o cumprimento de exigências fiscais.

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Prosoft Auditor Fiscal Versão 6.0

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

Prosoft Auditor Fiscal Versão 6.0 Nova Versão do Prosoft Auditor Fiscal Sabemos da importância que o usuário dá para recursos que sejam simples de utilizar e que permitam atingir os objetivos com comodidade

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

Mapeamento ECF. w w w. b r l c o n s u l t o r e s. c o m. b r

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Mapeamento ECF Projeto SPED ECF Introdução A Escrituração Contábil Fiscal (ECF) substitui a Declaração de Informações Econômico- Fiscais da Pessoa Jurídica (DIPJ), a partir do ano-calendário 2014. São

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF)

Escrituração Contábil Fiscal (ECF)") Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Escrituração Contábil Digital (ECD) Escrituração Contábil Fiscal (ECF) José Jayme Moraes Junior Auditor-Fiscal da Receita Federal do Brasil Supervisor Nacional da ECD e da ECF Escrituração Contábil Digital

Depreciação de Bens do Ativo Imobilizado

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

Algumas alterações ocorridas em 2016

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

www.pwc.com.br Algumas alterações ocorridas em 2016 Novembro de 2016 1 SPED Contábil - Substituição Processo de Consulta no âmbito da RFB 2 SPED Contábil - ECD Decreto 8.683, de 25/02/2016: Grande avanço

Legislação: Resolução CFC Nº 1.418/2012

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Legislação: Resolução CFC Nº 1.418/2012 RESOLUÇÃO CFC Nº 1.418 DE 05 DE DEZEMBRO DE 2012 (DOU de 21.12.2012) Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. O CONSELHO FEDERAL

Blocos de composição da ECF

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

Blocos de composição da ECF Bloco 0 - Abertura e Identificação Descrição do Bloco: Abre o arquivo, identifica a pessoa jurídica e referencia o período da ECF. Registro 0000: Abertura do Arquivo Digital

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

Lei nº /2014 REGULAMENTAÇÃO. Novembro de Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

Lei nº 12.973/2014 REGULAMENTAÇÃO Instrução Normativa RFB nº 1.492/2014 e Instrução Normativa RFB nº 1.493/2014 Novembro de 2014 Agenda Objetivo Regime Tributário de Transição RTT Instrução Normativa RFB

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa

Encontro Jurídico Tributário Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa Novembro / 2016 Qual é o caminho para reduzir a carga tributária de sua empresa? Planejamento e

Encontro Jurídico Tributário Estratégias para reduzir custos fiscais Estaduais e Federais de sua empresa Novembro / 2016 Qual é o caminho para reduzir a carga tributária de sua empresa? Planejamento e

SISCOSERV Sistema Integrado do Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio

SISCOSERV Sistema Integrado do Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio Atos Normativos Os principais atos que regem o registro no Siscoserv estão

SISCOSERV Sistema Integrado do Comércio Exterior de Serviços, Intangíveis e Outras Operações que Produzam Variações no Patrimônio Atos Normativos Os principais atos que regem o registro no Siscoserv estão

TABELA DE OBRIGAÇÕES ANUAIS

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

ECF Escrituração Contábil Fiscal. Maio de 2015

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Maio de 2015 Histórico Desde o ano de 2007, com a criação Sistema público de Escrituração Digital (SPED), por meio do Decreto nº 6.022, o fisco vem gradativamente migrando sua base de análises para os

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

ECF Obrigatoriedade, prazo e multas

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

ECF Obrigatoriedade, prazo e multas 4 de abril de 2016 Escrituração Contábil Fiscal (ECF) substitui a DIPJ desde 2015 A ECF referente ao ano-calendário 2015 deve ser entregue até 30 de junho de 2016. A

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE Livro 1 Unidade 1 Seção 1.1 1. No seu sentido mais amplo de ciência social, o objeto da Contabilidade é: a) Avaliação dos componentes pelo valor original. b)

QUESTÕES LIVRO DIDÁTICO 1º BIM CONTABILIDADE Livro 1 Unidade 1 Seção 1.1 1. No seu sentido mais amplo de ciência social, o objeto da Contabilidade é: a) Avaliação dos componentes pelo valor original. b)

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

Palestra. expert PDF. Trial. e-social - Atualidades Práticas. Agosto Elaborado por:

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Guia de Instruções ECF. Guia de Instruções ECF

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

Guia de Instruções 1 Conteúdo Apresentação... 3 Instruções para... 4 1. Importação da e Recuperação da ECD... 4 2. Recuperação da ECD sem mapeamento para o Plano Referencial... 4 3. Recuperação da ECD

ECF Considerações Iniciais

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

Outubro de 2014 ECF Considerações Iniciais A ECF é mais um dos projetos da RFB que integrará o SPED (Disciplinada pela Instrução Normativa RFB 1.422/2013). O layout da ECF pode ser encontrado no website

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães Matéria: Obrigações do empresário: O Regime Empresarial Registro: matrícula, arquivamento e autenticação Órgãos de Atuação: DNRC e Junta Comercial Escrituração:

DIREITO EMPRESARIAL Prof. Maurício Andrade Guimarães Matéria: Obrigações do empresário: O Regime Empresarial Registro: matrícula, arquivamento e autenticação Órgãos de Atuação: DNRC e Junta Comercial Escrituração:

Mapeando o SPED PIS/COFINS

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Mapeando o SPED PIS/COFINS 1 SPED PIS/COFINS Instrução Normativa RFB nº 1.052, de 5 de julho de 2010 2 BLOCO DESCRIÇÃO QTDE REGISTROS 0 Abertura, Identificação e Referências 16 A Documentos Fiscais - Serviços

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Imunes/Isentas. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Imunes/Isentas. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da

Declaração Anual do Simples Nacional

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

Declaração Anual do Simples Nacional Declaração Original Exercício 2010 Ano-Calendário 2009 Período abrangido pela Declaração: 01/01/2009 a 31/12/2009 1 Identificação do Contribuinte CNPJ Matriz: 00559582/0001-40

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e

ECD PONTOS CRITICOS Debate e Principais Pontos de Dúvidas Palestrante: Gisleise Nogueira Especialista Fiscal e Tributário da ALIZ, palestrante, instrutora. Contadora atuando há 15 anos na área fiscal e