O IPTU NO BRASIL. CONABRASF Brasília 11 de dezembro de Erika Amorim Araujo Consultora em Finanças Públicas

|

|

|

- Cássio Coelho Faria

- 6 Há anos

- Visualizações:

Transcrição

1 O IPTU NO BRASIL CONABRASF Brasília 11 de dezembro de 2008 Erika Amorim Araujo Consultora em Finanças Públicas

2 Principais Características do IPTU Tributo tipicamente local que onera os proprietários de imóveis localizados na área urbana da cidade. Base de cálculo é o valor venal do imóvel apurado anualmente através de avaliação da prefeitura. Esse valor corresponde ao que o administrador municipal entende ser o preço de venda do imóvel nas condições de mercado. O montante devido do imposto é apurado mediante a aplicação de uma alíquota ao valor venal do imóvel. As alíquotas são definidas de acordo com a legislação de cada município. Há prefeituras que praticam alíquotas diferenciadas conforme o tipo de imóvel: residencial, comercial, industrial e terreno. Em 2006, foram arrecadados aproximadamente 0,5% do PIB com o IPTU, o que representou menos de 2% de carga global da ordem de 35% do produto. Já a receita do ISS totalizou cerca de 0,7% do PIB. Para a grande parte dos municípios, o ISS é uma fonte de receita mais importante que o IPTU.

3 O IPTU x ISS ISS Mais fácil de ser cobrado e administrado Imposto indireto = ônus recai sobre toda a sociedade Apesar de ser um imposto regressivo, custo político é menor Concentração da arrecadação em grandes contribuintes facilita o trabalho de fiscalização, garante bom nível de arrecadação Base de cálculo é determinada diretamente = preço do serviço cobrado pelos contribuintes IPTU Custos políticos e administrativos Imposto direto = contribuintes costumam fazer estreita correlação entre o seu pagamento e os benefícios que podem obter Princípio da progressividade nem sempre é respeitado Fundamental ter cadastros imobiliários atualizados e com bom grau de cobertura. As plantas genéricas de valores devem ser permanentemente corrigidas Determinação da base de cálculo depende de decisão administrativa = decisão politizada Instrumentos administrativos para cobrança do imposto são custosos e requerem bom grau de desenvolvimento dos aparelhos de arrecadação

4 O Cadastro Imobiliário e a Planta Genérica de Valores O Cadastro Registro das características dos imóveis tamanho, localização, padrão de construção Identificação dos contribuintes do imposto Requisitos para bons cadastros = equipe técnica especializada e recursos tecnológicos sofisticados, p. ex., imagens via satélite para obter informações relativas ao georreferenciamento da zona urbana da cidade Obstáculos para alcançar edificações localizadas nas áreas marginalizadas da cidade = alta informalidade Alto índice de edificações irregulares existentes no país tanto de baixa quanto de alta renda Baixo grau de cobertura = 50% a 60% dos imóveis do país são cadastrados (Carvalho Jr., 2001) A Planta Informa o valor do metro quadrado onde estão inseridos os imóveis da cidade Instrumento através do qual o fisco determina a base de cálculo do IPTU Para progressividade fiscal = fundamental que o valor venal dos imóveis seja o mais próximo possível do seu preço de mercado Fatores dinâmicos afetam o preço de mercado dos imóveis = imprescindível que a planta seja periodicamente revista Tendência para avaliações regressivas... propriedades mais valorizadas com maior defasagem em relação ao seu preço de mercado dos que os imóveis de valor mais baixo Problema = revisão da planta depende de decisões políticas

5 Muitos municípios têm cadastro imobiliário. O problema é a qualidade... Percentual de Municípios com Cadastro Imobiliário: 2005 Percentual de Municípios com Cadastro Imobiliário Informatizado: 2005

6 Os municípios têm plantas de valores que não refletem os preços de mercado dos imóveis... Percentual de Municípios com Planta Genérica de Valores: 2005 Percentual de Municípios com Planta de Valores Informatizada: 2005

7 Estatísticas de Arrecadação: 2006 (STN)

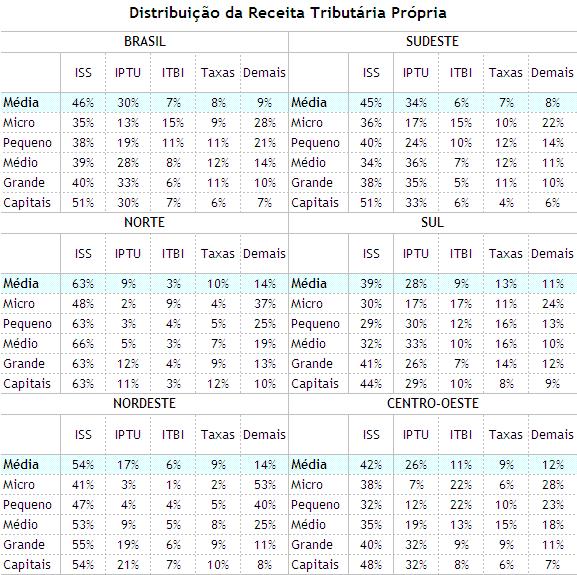

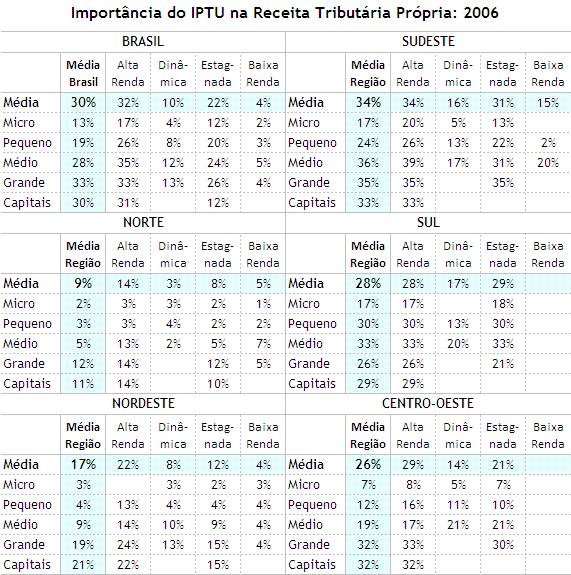

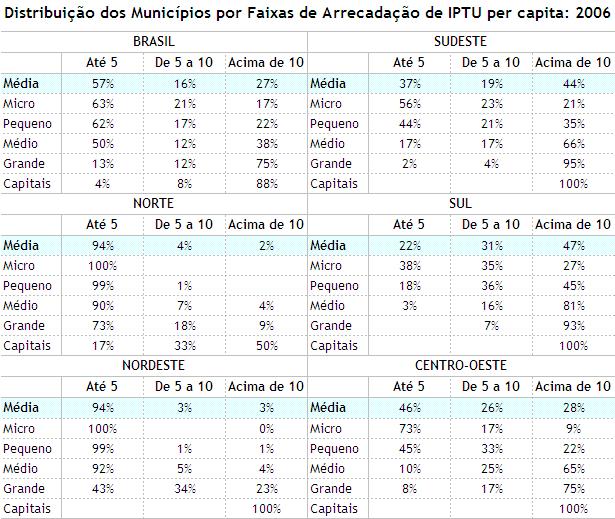

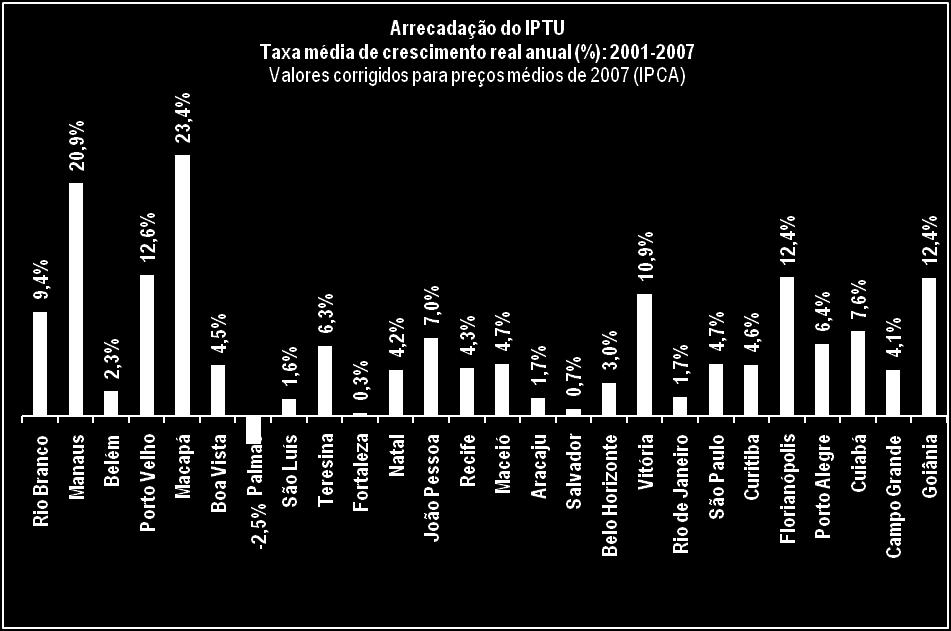

8 Estrutura das Receitas Municipais: 2006

9

10

11

12

13 ISS per capita: 2006 IPTU per capita: 2006

14

15

16

17

18 O IPTU e o ISS nas Capitais Estaduais (Abrasf e STN)

19 Taxa de Variação do IPTU (Acumulado em 12 Meses até Set/08)

20 Taxa de Variação do ISS (Acumulado em 12 Meses até Set/08)

21 IPTU per capita (Acumulado em 12 Meses até Set/08)

22 ISS per capita (Acumulado em 12 Meses até Set/08)

23

24

O IPTU no Brasil. Oportunidades e Restrições para a Exploração do Imposto como Fonte de Financiamento Local

O IPTU no Brasil Oportunidades e Restrições para a Exploração do Imposto como Fonte de Financiamento Local I Seminário Nacional Política e Administração do Imposto sobre a Propriedade Imobiliária: Implementação

O IPTU no Brasil Oportunidades e Restrições para a Exploração do Imposto como Fonte de Financiamento Local I Seminário Nacional Política e Administração do Imposto sobre a Propriedade Imobiliária: Implementação

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS Eng. Marcos Antônio Moura Cristaldo Diretor-Presidente do PLANURB Instituto Municipal de Planejamento Urbano Sumário 1. Estrutura

Estruturação da Arrecadação do IPTU: Caso do Município de Campo Grande-MS Eng. Marcos Antônio Moura Cristaldo Diretor-Presidente do PLANURB Instituto Municipal de Planejamento Urbano Sumário 1. Estrutura

IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

A Câmara Municipal de Itaúna, Estado de Minas Gerais, aprovou, e eu, Prefeito Municipal, sanciono a seguinte Lei:

PROJETO DE LEI N o 65, DE 29 DE SETEMBRO DE 2014 Dispõe sobre a Planta Genérica de Valores e dá outras providências. A Câmara Municipal de Itaúna, Estado de Minas Gerais, aprovou, e eu, Prefeito Municipal,

PROJETO DE LEI N o 65, DE 29 DE SETEMBRO DE 2014 Dispõe sobre a Planta Genérica de Valores e dá outras providências. A Câmara Municipal de Itaúna, Estado de Minas Gerais, aprovou, e eu, Prefeito Municipal,

CONTRIBUIÇÃO DE MELHORIA EM MARINGÁ: PROCESSO E RESULTADOS. Jussara Maria Silva Universidade Positivo Gislene Pereira Universidade Federal do Paraná

CONTRIBUIÇÃO DE MELHORIA EM MARINGÁ: PROCESSO E RESULTADOS Jussara Maria Silva Universidade Positivo Gislene Pereira Universidade Federal do Paraná CONTRIBUIÇÃO DE MELHORIA é a espécie de tributo cujo

CONTRIBUIÇÃO DE MELHORIA EM MARINGÁ: PROCESSO E RESULTADOS Jussara Maria Silva Universidade Positivo Gislene Pereira Universidade Federal do Paraná CONTRIBUIÇÃO DE MELHORIA é a espécie de tributo cujo

NOVO CNPJ: /

Lei Nº 492/05 de 12 de Dezembro de 2005. Aprova a Planta de Valores Genéricos dos Terrenos e Tabela de Preços de Construções, para o exercício de 2006 e dá outras providências. A Câmara de Vereadores da

Lei Nº 492/05 de 12 de Dezembro de 2005. Aprova a Planta de Valores Genéricos dos Terrenos e Tabela de Preços de Construções, para o exercício de 2006 e dá outras providências. A Câmara de Vereadores da

ESCLARECIMENTOS LANÇAMENTO IPTU 2017

ESCLARECIMENTOS LANÇAMENTO IPTU 2017 PLANEJAMENTO DE LANÇAMENTO É PRECISO EVITAR A POLÊMICA NO LANÇAMENTO DO IPTU. A população precisa ser esclarecida de forma isenta e responsável da base de cálculo do

ESCLARECIMENTOS LANÇAMENTO IPTU 2017 PLANEJAMENTO DE LANÇAMENTO É PRECISO EVITAR A POLÊMICA NO LANÇAMENTO DO IPTU. A população precisa ser esclarecida de forma isenta e responsável da base de cálculo do

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano V Nº 1553 Prefeitura Municipal de publica: Decreto Nº 4.917 de 15 de Maio de 2014 - Atualiza os valores constantes das tabelas anexas à Lei Municipal nº 764 de 14 de dezembro

Prefeitura Municipal de 1 Ano V Nº 1553 Prefeitura Municipal de publica: Decreto Nº 4.917 de 15 de Maio de 2014 - Atualiza os valores constantes das tabelas anexas à Lei Municipal nº 764 de 14 de dezembro

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

IPTU, Política Tributária e Desenvolvimento das Cidades

IPTU, Política Tributária e Desenvolvimento das Cidades José Roberto R. Afonso Congreso Internacional sobre Periodismo Investigativo ABRAJI, Lincoln Institute São Paulo, 24/7/2014 Desafios IPTU é tributo

IPTU, Política Tributária e Desenvolvimento das Cidades José Roberto R. Afonso Congreso Internacional sobre Periodismo Investigativo ABRAJI, Lincoln Institute São Paulo, 24/7/2014 Desafios IPTU é tributo

Evolução IPTU Dados comparativos do lançamento e arrecadação do IPTU nos ano de 2008 e 2013

Evolução IPTU 2008-2013 Dados comparativos do lançamento e arrecadação do IPTU nos ano de 2008 e 2013 Receitas 2008, 2012, 2013 e 2014 Em mil reais 2008 2012 2013* 2014* RECEITAS CORRENTES 761.624 1.290.143**

Evolução IPTU 2008-2013 Dados comparativos do lançamento e arrecadação do IPTU nos ano de 2008 e 2013 Receitas 2008, 2012, 2013 e 2014 Em mil reais 2008 2012 2013* 2014* RECEITAS CORRENTES 761.624 1.290.143**

Art. 1º O Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU, a Taxa de Limpeza Pública - TLP,

DECRETO nº 311, de 03 de fevereiro de 2006 Dispõe sobre o lançamento e a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana IPTU, da Taxa de Limpeza Pública TLP, da Taxa de Conservação

DECRETO nº 311, de 03 de fevereiro de 2006 Dispõe sobre o lançamento e a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana IPTU, da Taxa de Limpeza Pública TLP, da Taxa de Conservação

INSTRUMENTOS PARA INCREMENTAR A RECEITA MUNICIPAL

INSTRUMENTOS PARA INCREMENTAR A RECEITA MUNICIPAL RECEITAS CORRENTES Composição Receitas Próprias Transferências Constitucionais Estado Até 100 mil hab. Acima de 100 mil hab. 12.71 76.34 23.66 Receita

INSTRUMENTOS PARA INCREMENTAR A RECEITA MUNICIPAL RECEITAS CORRENTES Composição Receitas Próprias Transferências Constitucionais Estado Até 100 mil hab. Acima de 100 mil hab. 12.71 76.34 23.66 Receita

PMAT VITÓRIA - ES. Junho de Julho Gilson Fernando Cordeiro Silveira Gerente de Clientes e Negócios VIGOV\SUPUJ\GEPUB

PMAT VITÓRIA - ES Junho de 2017 Gilson Fernando Cordeiro Silveira Gerente de Clientes e Negócios VIGOV\SUPUJ\GEPUB Julho 2015 PMAT PMAT Programa de Modernização da Administração Tributária e da Gestão

PMAT VITÓRIA - ES Junho de 2017 Gilson Fernando Cordeiro Silveira Gerente de Clientes e Negócios VIGOV\SUPUJ\GEPUB Julho 2015 PMAT PMAT Programa de Modernização da Administração Tributária e da Gestão

DECRETO Nº , DE 28 DE DEZEMBRO DE 2015.

DECRETO Nº 19.269, DE 28 DE DEZEMBRO DE 2015. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

DECRETO Nº 19.269, DE 28 DE DEZEMBRO DE 2015. Estabelece o Calendário Fiscal de Arrecadação dos Tributos Municipais, o valor da Unidade Financeira Municipal (UFM) e os preços do metro quadrado de terrenos

PREFEITURA MUNICIPAL DE CURITIBA

Página 1 de 9 Inscrição Imobiliária Natureza PREDIAL Sublote Cód. Taxação 11 Indicação Fiscal Espécie 0 Nº do Talão COMERCIAL GERDAU LTDA AV. JUSCELINO KUBITSCHEK DE OLIVEIRA LE 00589 CIDADE INDUSTRIAL

Página 1 de 9 Inscrição Imobiliária Natureza PREDIAL Sublote Cód. Taxação 11 Indicação Fiscal Espécie 0 Nº do Talão COMERCIAL GERDAU LTDA AV. JUSCELINO KUBITSCHEK DE OLIVEIRA LE 00589 CIDADE INDUSTRIAL

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Impostos municipais iptu MATERIAL ANTECEDENTE ESPACIAL TEMPORAL PESSOAL CONSEQUENTE QUANTITATIVO SENTENÇA V / F É legítima a cobrança de IPTU de concessionário

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Impostos municipais iptu MATERIAL ANTECEDENTE ESPACIAL TEMPORAL PESSOAL CONSEQUENTE QUANTITATIVO SENTENÇA V / F É legítima a cobrança de IPTU de concessionário

PREFEITURA MUNICIPAL DE VALENÇA ESTADO DA BAHIA - BRASIL

DECRETO Nº 2.985/2018. Aplica aos créditos da Fazenda Pública Municipal, o INDICE NACIONAL DE PREÇOS AO CONSUMIDOR AMPLO-IPCA-IBGE, acumulado no exercício anterior, a partir de 02 de janeiro de 2019, conforme

DECRETO Nº 2.985/2018. Aplica aos créditos da Fazenda Pública Municipal, o INDICE NACIONAL DE PREÇOS AO CONSUMIDOR AMPLO-IPCA-IBGE, acumulado no exercício anterior, a partir de 02 de janeiro de 2019, conforme

O Prefeito Municipal de Guarapuava, Estado do Paraná, Excelentíssimo Senhor CESAR AUGUSTO CAROLLO SILVESTRI FILHO, no uso de suas atribuições legais,

O Prefeito Municipal de Guarapuava, Estado do Paraná, Excelentíssimo Senhor CESAR AUGUSTO CAROLLO SILVESTRI FILHO, no uso de suas atribuições legais, Propõe à Câmara Municipal de Guarapuava o seguinte

O Prefeito Municipal de Guarapuava, Estado do Paraná, Excelentíssimo Senhor CESAR AUGUSTO CAROLLO SILVESTRI FILHO, no uso de suas atribuições legais, Propõe à Câmara Municipal de Guarapuava o seguinte

O IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU) NO BRASIL

NO BRASIL") LINCOLN INSTITUTE OF LAND POLICY Projeto O IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU) NO BRASIL Um diagnóstico sobre o grau de aproveitamento do imposto como fonte de financiamento local Produto n. 3

LINCOLN INSTITUTE OF LAND POLICY Projeto O IMPOSTO PREDIAL E TERRITORIAL URBANO (IPTU) NO BRASIL Um diagnóstico sobre o grau de aproveitamento do imposto como fonte de financiamento local Produto n. 3

DIÁRIO OFICIAL ELETRÔNICO

fevereiro de 2016 a 04 de março de 2016. PALÁCIO RIO BRANCO, 22 de fevereiro de 2016. Ailton Cardozo de Araujo : Presidente Poder Executivo PREFEITURA MUNICIPAL DE CURITIBA - PMC DECRETO Nº 140 Regulamenta

fevereiro de 2016 a 04 de março de 2016. PALÁCIO RIO BRANCO, 22 de fevereiro de 2016. Ailton Cardozo de Araujo : Presidente Poder Executivo PREFEITURA MUNICIPAL DE CURITIBA - PMC DECRETO Nº 140 Regulamenta

PROPOSTA PARA UM SOCIALMENTE MAIS JUSTO (SALVADOR - BAHIA) 1

1") PROPOSTA PARA UM SOCIALMENTE MAIS JUSTO (SALVADOR - BAHIA) 1 ALIGER DOS SANTOS PEREIRA 2 JOSÉ DELFINO SÁ 3 RICARDO DE ARAÚJO KALID 4 CARLOS ARTHUR M. TEIXEIRA CAVALCANTE 5 Resumo do imposto ao mesmo tempo

PROPOSTA PARA UM SOCIALMENTE MAIS JUSTO (SALVADOR - BAHIA) 1 ALIGER DOS SANTOS PEREIRA 2 JOSÉ DELFINO SÁ 3 RICARDO DE ARAÚJO KALID 4 CARLOS ARTHUR M. TEIXEIRA CAVALCANTE 5 Resumo do imposto ao mesmo tempo

Prefeitura Municipal de Santa Brígida publica:

Prefeitura Municipal de Santa Brígida 1 Sexta-feira Ano Nº 1663 Prefeitura Municipal de Santa Brígida publica: Decreto Municipal Nº 313/2018, de - Altera o Decreto Municipal 277/2018 que estabeleceu o

Prefeitura Municipal de Santa Brígida 1 Sexta-feira Ano Nº 1663 Prefeitura Municipal de Santa Brígida publica: Decreto Municipal Nº 313/2018, de - Altera o Decreto Municipal 277/2018 que estabeleceu o

Prefeitura Municipal De Belém Gabinete do Prefeito

LEI N.º 7.243, DE 28 DE DEZEMBRO DE 1983 Altera disposições das Leis n.ºs 7.056, de 30 de dezembro de 1977, 7.188, de 11 de dezembro de 1981, 7.192, de 21 de dezembro de 1981, e dá outras providências.

LEI N.º 7.243, DE 28 DE DEZEMBRO DE 1983 Altera disposições das Leis n.ºs 7.056, de 30 de dezembro de 1977, 7.188, de 11 de dezembro de 1981, 7.192, de 21 de dezembro de 1981, e dá outras providências.

PREFEITURA MUNICIPAL DE CURITIBA

arnê de IPTU de 5 11//016 13:44 Inscrição Imobiliária Natureza TERRIT. Sublote Cód. Taxação 6 Indicação Fiscal Espécie 5 Nº do Talão ESTELA MARIS KANNERNBERG NARDI R. ESTEVÃO BAYÃO 6 AP 1401 Andar 14 ÁGUA

arnê de IPTU de 5 11//016 13:44 Inscrição Imobiliária Natureza TERRIT. Sublote Cód. Taxação 6 Indicação Fiscal Espécie 5 Nº do Talão ESTELA MARIS KANNERNBERG NARDI R. ESTEVÃO BAYÃO 6 AP 1401 Andar 14 ÁGUA

Direito Tributário. Parte IX Impostos Municipais

Direito Tributário Parte IX Impostos Municipais 1. Impostos Municipais Conceito e Generalidades Impostos Federais São considerados impostos municipais aqueles cuja instituição compete aos municípios. Art.

Direito Tributário Parte IX Impostos Municipais 1. Impostos Municipais Conceito e Generalidades Impostos Federais São considerados impostos municipais aqueles cuja instituição compete aos municípios. Art.

IPTU NO MUNICÍPIO DO RIO DE JANEIRO Diagnóstico do Lançamento de 2017 SECRETARIA MUNICIPAL DE FAZENDA

IPTU NO MUNICÍPIO DO RIO DE JANEIRO Diagnóstico do Lançamento de 2017 A participação dos impostos nas receitas tributárias 70% Participação Relativa dos Impostos 60% 51,4% ISS 59,7% 50% 40% 30% 33,7% IPTU

IPTU NO MUNICÍPIO DO RIO DE JANEIRO Diagnóstico do Lançamento de 2017 A participação dos impostos nas receitas tributárias 70% Participação Relativa dos Impostos 60% 51,4% ISS 59,7% 50% 40% 30% 33,7% IPTU

Aula 5 Teoria da Tributação e Gastos Públicos

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

Aula 5 Teoria da Tributação e Gastos Públicos Curso: Tendências Contemporâneas na Gestão do Orçamento Público - Módulo Básico Profª Drª Fernanda Graziella Cardoso email: fernanda.cardoso@ufabc.edu.br Março/2014

AS RECEITAS TRIBUTÁRIAS MUNICIPAIS EM 2015

AS S TRIBUTÁRIAS MUNICIPAIS EM 2015 François E. J. de Bremaeker Rio de Janeiro, janeiro de 2017 AS S TRIBUTÁRIAS MUNICIPAIS EM 2015 François E. J. de Bremaeker Bacharel em economia e bacharel e licenciado

AS S TRIBUTÁRIAS MUNICIPAIS EM 2015 François E. J. de Bremaeker Rio de Janeiro, janeiro de 2017 AS S TRIBUTÁRIAS MUNICIPAIS EM 2015 François E. J. de Bremaeker Bacharel em economia e bacharel e licenciado

23/08/2017 MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Procuradoria-Geral da Fazenda Nacional CERTIDÃO NEGATIVA DE DÉBITOS RELATIVOS AOS TRIBUTOS FEDERAIS E À DÍVIDA ATIVA DA UNIÃO Nome:

23/08/2017 MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil Procuradoria-Geral da Fazenda Nacional CERTIDÃO NEGATIVA DE DÉBITOS RELATIVOS AOS TRIBUTOS FEDERAIS E À DÍVIDA ATIVA DA UNIÃO Nome:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Impostos municipais iptu MATERIAL ANTECEDENTE ESPACIAL TEMPORAL PESSOAL CONSEQUENTE QUANTITATIVO Toda regra matriz de incidência tributária precisa estar prevista

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Impostos municipais iptu MATERIAL ANTECEDENTE ESPACIAL TEMPORAL PESSOAL CONSEQUENTE QUANTITATIVO Toda regra matriz de incidência tributária precisa estar prevista

DESAFIOS DO IPTU José Roberto R. Afonso

DESAFIOS DO IPTU José Roberto R. Afonso 5ª REUNIÃO DA REDE PNAFM Florianópolis, 11/9/2013 A TRIBUTAÇÃO BRASILEIRA TRIBUTAÇÃO DO PATRIMÔNIO NO BRASIL Evolução pós-80 Composição atual A Tributação Municipal

DESAFIOS DO IPTU José Roberto R. Afonso 5ª REUNIÃO DA REDE PNAFM Florianópolis, 11/9/2013 A TRIBUTAÇÃO BRASILEIRA TRIBUTAÇÃO DO PATRIMÔNIO NO BRASIL Evolução pós-80 Composição atual A Tributação Municipal

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE Art. 4º, CTN A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

MANUTENÇÃO CADASTRAL E. Roberto Freitas Soares da Silva Filho

MANUTENÇÃO CADASTRAL E FERRAMENTAS GEO Roberto Freitas Soares da Silva Filho CTM DE BELO HORIZONTE DADOS DO MUNICÍPIO: 335 km²; 17.255 quadras CTM; 16.752 logradouros; 51.375 trechos de logradouros; 350.795

MANUTENÇÃO CADASTRAL E FERRAMENTAS GEO Roberto Freitas Soares da Silva Filho CTM DE BELO HORIZONTE DADOS DO MUNICÍPIO: 335 km²; 17.255 quadras CTM; 16.752 logradouros; 51.375 trechos de logradouros; 350.795

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE TAXAS Art. 77 As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE TAXAS Art. 77 As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições,

Teoria da Tributação Tributação da Renda e do Patrimônio

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

Prof. Roberto Quiroga Mosquera 2016 Teoria da Tributação Tributação da Renda e do Patrimônio Aspectos econômicos da tributação do capital Tributação elevada Tributação irrisória Capital Eficiência Econômica

LEI COMPLEMENTAR Nº 068/2016

LEI COMPLEMENTAR Nº 068/2016 Altera os parágrafos 1º, 2º e 3º e acrescenta os parágrafos 4º, 5º e 6º ao art. 143, da Lei Municipal nº 1.108/2001 Código Tributário Municipal. O PREFEITO DO MUNICÍPIO DE

LEI COMPLEMENTAR Nº 068/2016 Altera os parágrafos 1º, 2º e 3º e acrescenta os parágrafos 4º, 5º e 6º ao art. 143, da Lei Municipal nº 1.108/2001 Código Tributário Municipal. O PREFEITO DO MUNICÍPIO DE

DIREITO TRIBUTÁRIO. Tributos Federais ITR. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

IMPOSTOS MUNICIPAIS: UMA ANÁLISE DO PERFIL DA RECEITA NO MUNICÍPIO DE MARACANAÚ-CE

IMPOSTOS MUNICIPAIS: UMA ANÁLISE DO PERFIL DA RECEITA NO MUNICÍPIO DE MARACANAÚ-CE Rebeca da Silva Lima 1, Francisco Wanderson Barbosa Gondim 2, Mônica Pontes Rodrigues 3, Sandra Maria Guimarães Callado

IMPOSTOS MUNICIPAIS: UMA ANÁLISE DO PERFIL DA RECEITA NO MUNICÍPIO DE MARACANAÚ-CE Rebeca da Silva Lima 1, Francisco Wanderson Barbosa Gondim 2, Mônica Pontes Rodrigues 3, Sandra Maria Guimarães Callado

O POTENCIAL DE ARRECADAÇÃO DO IPTU

O POTENCIAL DE ARRECADAÇÃO DO IPTU François E. J. de Bremaeker Rio de Janeiro dezembro de 2016 O POTENCIAL DE ARRECADAÇÃO DO IPTU François E. J. de Bremaeker Bacharel em Economia e Licenciado e Bacharel

O POTENCIAL DE ARRECADAÇÃO DO IPTU François E. J. de Bremaeker Rio de Janeiro dezembro de 2016 O POTENCIAL DE ARRECADAÇÃO DO IPTU François E. J. de Bremaeker Bacharel em Economia e Licenciado e Bacharel

Prefeitura Municipal de Viana Secretaria Municipal de Governo DECRETO Nº 312/2017

DECRETO Nº 312/2017 Dispõe sobre a Atualização do Valor de Referência Fiscal do Município de Viana VRFMV, e dos Tributos e Preços Públicos Cobrados pelo Município de Viana, para o exercício 2018 e aprova

DECRETO Nº 312/2017 Dispõe sobre a Atualização do Valor de Referência Fiscal do Município de Viana VRFMV, e dos Tributos e Preços Públicos Cobrados pelo Município de Viana, para o exercício 2018 e aprova

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de Eunápolis 1 Sexta-feira Ano VIII Nº 3786 Prefeitura Municipal de Eunápolis publica: Decreto Nº 7.130 de 01 de Novembro de 2017 - Fica exonerado o Sr. Janio Rudson Pereira Souza,

Prefeitura Municipal de Eunápolis 1 Sexta-feira Ano VIII Nº 3786 Prefeitura Municipal de Eunápolis publica: Decreto Nº 7.130 de 01 de Novembro de 2017 - Fica exonerado o Sr. Janio Rudson Pereira Souza,

PREFEITURA MUNICIPAL DE CURITIBA

arnê de IPTU de 5 28/9/216 :23 Inscrição Imobiliária Natureza TERRIT. Sublote Cód. Taxação 26 Indicação Fiscal Espécie Nº do Talão ZAHIRA MARIANELI LOPES R. ANTONIO DE LIMA CASTRO 26 PORTÃO CURITIBA-PR

arnê de IPTU de 5 28/9/216 :23 Inscrição Imobiliária Natureza TERRIT. Sublote Cód. Taxação 26 Indicação Fiscal Espécie Nº do Talão ZAHIRA MARIANELI LOPES R. ANTONIO DE LIMA CASTRO 26 PORTÃO CURITIBA-PR

IMPACTO DO AEROPORTO INTERNACIONAL DE SÃO PAULO NA RECEITA TRIBUTÁRIA DO MUNICÍPIO DE GUARULHOS PERDAS DECORRENTES DA RESERVA DE ÁREA PATRIMONIAL

IMPACTO DO AEROPORTO INTERNACIONAL DE SÃO PAULO NA RECEITA TRIBUTÁRIA DO MUNICÍPIO DE GUARULHOS PERDAS DECORRENTES DA RESERVA DE ÁREA PATRIMONIAL Rogeria de Arantes Gomes Eller Emmanuel Guerra Junior Instituto

IMPACTO DO AEROPORTO INTERNACIONAL DE SÃO PAULO NA RECEITA TRIBUTÁRIA DO MUNICÍPIO DE GUARULHOS PERDAS DECORRENTES DA RESERVA DE ÁREA PATRIMONIAL Rogeria de Arantes Gomes Eller Emmanuel Guerra Junior Instituto

Palavras-chave: Eficiência; finanças públicas; e IPTU.

A EFICIÊNCIA NA ARRECADAÇÃO DE IPTU NOS MUNICÍPIOS DA ZONA DA MATA MINEIRA: UM ESTUDO MULTICASOS EM VIÇOSA, SÃO GERALDO, PORTO FIRME, PIRANGA, ERVÁLIA E VISCONDE DO RIO BRANCO Mariane Carolina do Vale

A EFICIÊNCIA NA ARRECADAÇÃO DE IPTU NOS MUNICÍPIOS DA ZONA DA MATA MINEIRA: UM ESTUDO MULTICASOS EM VIÇOSA, SÃO GERALDO, PORTO FIRME, PIRANGA, ERVÁLIA E VISCONDE DO RIO BRANCO Mariane Carolina do Vale

IPTU NO MUNICÍPIO DE MUZAMBINHO/MG NO PERÍODO DE E O QUE PODE SER FEITO PARA MELHORIA DESSA RECEITA

6ª Jornada Científica e Tecnológica e 3º Simpósio de Pós-Graduação do IFSULDEMINAS 04 e 05 de novembro de 2014, Pouso Alegre/MG IPTU NO MUNICÍPIO DE MUZAMBINHO/MG NO PERÍODO DE 2010-2014 E O QUE PODE SER

6ª Jornada Científica e Tecnológica e 3º Simpósio de Pós-Graduação do IFSULDEMINAS 04 e 05 de novembro de 2014, Pouso Alegre/MG IPTU NO MUNICÍPIO DE MUZAMBINHO/MG NO PERÍODO DE 2010-2014 E O QUE PODE SER

LEI Nº DE 27 DE MAIO DE 2014

(PROJETO DE LEI Nº. 43/2014 PMA) LEI Nº. 2.515 DE 27 DE MAIO DE 2014 SÚMULA: Altera as alíneas a, e f, do 3º, do art. 2º, da Lei Municipal n. 2.282 de 28 de dezembro de 2011, alte ra o Anexo III da Lei

(PROJETO DE LEI Nº. 43/2014 PMA) LEI Nº. 2.515 DE 27 DE MAIO DE 2014 SÚMULA: Altera as alíneas a, e f, do 3º, do art. 2º, da Lei Municipal n. 2.282 de 28 de dezembro de 2011, alte ra o Anexo III da Lei

O art. 1º da Lei nº 8.621, de 03/07/2014, dispõe sobre os limites estabelecidos nos incisos I, II e III do art. 4º desta Lei. LEI Nº 8.

DOM DE 28 A 30 /09/2013 O art. 1º da Lei nº 8.621, de 03/07/2014, dispõe sobre os limites estabelecidos nos incisos I, II e III do art. 4º desta Lei. LEI Nº 8.473/2013 Aprova os Valores Unitários Padrão

DOM DE 28 A 30 /09/2013 O art. 1º da Lei nº 8.621, de 03/07/2014, dispõe sobre os limites estabelecidos nos incisos I, II e III do art. 4º desta Lei. LEI Nº 8.473/2013 Aprova os Valores Unitários Padrão

DIAS D ÁVILA Prefeitura Municipal

LEI N.º 233/02 DE 31 DE DEZEMBRO DE 2002 Aprova a Planta Genérica de Valores, estabelece a forma de apuração do valor venal de imóveis, para efeito de lançamento do Imposto Sobre a Propriedade Predial

LEI N.º 233/02 DE 31 DE DEZEMBRO DE 2002 Aprova a Planta Genérica de Valores, estabelece a forma de apuração do valor venal de imóveis, para efeito de lançamento do Imposto Sobre a Propriedade Predial

CICA JUNDIAÍ FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII (CNPJ nº / )

") CICA JUNDIAÍ FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII (CNPJ nº 13.920.018/0001-53) (Administrado pela BRL Trust Distribuidora de Títulos e Valores Mobiliários S.A.) (CNPJ nº 13.486.793/0001-42) Demonstração

CICA JUNDIAÍ FUNDO DE INVESTIMENTO IMOBILIÁRIO - FII (CNPJ nº 13.920.018/0001-53) (Administrado pela BRL Trust Distribuidora de Títulos e Valores Mobiliários S.A.) (CNPJ nº 13.486.793/0001-42) Demonstração

A decrescente cobrança de IPTU no Brasil Mesa: A crescente judicialização do IPTU

A decrescente cobrança de IPTU no Brasil Mesa: A crescente judicialização do IPTU José Roberto R. Afonso 65ª Reunião Geral Frente Nacional de Prefeitos São Paulo, 19/5/2014 Thomas Piketty Valor: Sobre

A decrescente cobrança de IPTU no Brasil Mesa: A crescente judicialização do IPTU José Roberto R. Afonso 65ª Reunião Geral Frente Nacional de Prefeitos São Paulo, 19/5/2014 Thomas Piketty Valor: Sobre

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Sexta-feira Ano X Nº 2007 Prefeitura Municipal de publica: Previsão da Receita de Exercício 2017 da Prefeitura de. Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Prefeitura Municipal de 1 Sexta-feira Ano X Nº 2007 Prefeitura Municipal de publica: Previsão da Receita de Exercício 2017 da Prefeitura de. Gestor - Ezequiel Pereira Barbosa / Secretário - Governo / Editor

Formatação Jurídica do Coworking. ADIT Juris abril de 2018

Formatação Jurídica do Coworking ADIT Juris abril de 2018 Formatação Jurídica do Coworking Índice 1. Conceitos Gerais 2. Estrutura Contratual 3. Estrutura Tributária 4. Alguns números do setor 1. Conceitos

Formatação Jurídica do Coworking ADIT Juris abril de 2018 Formatação Jurídica do Coworking Índice 1. Conceitos Gerais 2. Estrutura Contratual 3. Estrutura Tributária 4. Alguns números do setor 1. Conceitos

Oficina sobre Aspectos Legais e Jurídicos em Relação à Tributação Imobiliária e Gestão Territorial. Gustavo Nygaard

Oficina sobre Aspectos Legais e Jurídicos em Relação à Tributação Imobiliária e Gestão Territorial d Gustavo Nygaard nygaard@tozzinifreire.com.br Painel II - Quantificação e Distribuição da Carga Tributária

Oficina sobre Aspectos Legais e Jurídicos em Relação à Tributação Imobiliária e Gestão Territorial d Gustavo Nygaard nygaard@tozzinifreire.com.br Painel II - Quantificação e Distribuição da Carga Tributária

IPTU. Imposto sobre propriedade predial e territorial urbana.

IPTU Imposto sobre propriedade predial e territorial urbana. IPTU Previsão legal: Art. 156, I, e 1º, CF; Art. 182, 4º, CF; Arts. 32 a 34, CTN; Lei 10.257/01; Leis municipais; IPTU Fato Gerador Art. 156,

IPTU Imposto sobre propriedade predial e territorial urbana. IPTU Previsão legal: Art. 156, I, e 1º, CF; Art. 182, 4º, CF; Arts. 32 a 34, CTN; Lei 10.257/01; Leis municipais; IPTU Fato Gerador Art. 156,

PREFEITURA MUNICIPAL DE ENTRE RIOS - BA. Sexta-feira 04 de Janeiro de 2019 Ano III Edição n 03 Caderno 03

Ano III Edição n 03 Caderno 03 Prefeitura Municipal de Entre Rios publica: DECRETOS Nº 471; 472; 473; 474/2019 Tv. Sen. Eduardo Veloso, Entre Rios - BA Tel.: (75) 3420-3331 Gestor (a): Elizio Fernandes

Ano III Edição n 03 Caderno 03 Prefeitura Municipal de Entre Rios publica: DECRETOS Nº 471; 472; 473; 474/2019 Tv. Sen. Eduardo Veloso, Entre Rios - BA Tel.: (75) 3420-3331 Gestor (a): Elizio Fernandes

A IMPORTÂNCIA DO ISS PARA OS MUNICÍPIOS

A IMPORTÂNCIA DO ISS PARA OS MUNICÍPIOS François E. J. de Bremaeker Rio de Janeiro, março de 2017 A IMPORTÂNCIA DO ISS PARA OS MUNICÍPIOS François E. J. de Bremaeker Bacharel em economia e bacharel e licenciado

A IMPORTÂNCIA DO ISS PARA OS MUNICÍPIOS François E. J. de Bremaeker Rio de Janeiro, março de 2017 A IMPORTÂNCIA DO ISS PARA OS MUNICÍPIOS François E. J. de Bremaeker Bacharel em economia e bacharel e licenciado

Novo Sistema Tributário. Síntese da Proposta

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

1 SENADO FEDERAL COMISSÃO DE ASSUNTOS ECONÔMICOS (CAE) SUBCOMISSÃO TEMPORÁRIA DA REFORMA TRIBUTÁRIA (CAERT) Relatório Preliminar - Março de 2008 PRESIDENTE: Senador Tasso Jereissati - PSDB - CE VICE-PRESIDENTE:

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

Prefeitura Municipal de Teofilândia publica:

Prefeitura Municipal de Teofilândia 1 Sexta-feira Ano IX Nº 920 Prefeitura Municipal de Teofilândia publica: Decreto Nº014/2018-Estabelece o calendário fiscal de tributos e rendas, determina o valor da

Prefeitura Municipal de Teofilândia 1 Sexta-feira Ano IX Nº 920 Prefeitura Municipal de Teofilândia publica: Decreto Nº014/2018-Estabelece o calendário fiscal de tributos e rendas, determina o valor da

Direito Tributário Analista - TRF - 4ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

Imposto Predial e Territorial Urbano - IPTU

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

Imposto Predial e Territorial Urbano - IPTU RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Evolução Histórica Constituição de 1891 O IPTU era de competência dos

I FÓRUM REGIONAL DE CIDADES DIGITAIS DA FOZ DO RIO ITAJAÍ. Itajaí/SC Março/2015 BNDES PMAT

I FÓRUM REGIONAL DE CIDADES DIGITAIS DA FOZ DO RIO ITAJAÍ Itajaí/SC Março/2015 BNDES PMAT O que é o PMAT? É uma modalidade de financiamento do BNDES que apoia projetos voltados à: Modernização da Administração

I FÓRUM REGIONAL DE CIDADES DIGITAIS DA FOZ DO RIO ITAJAÍ Itajaí/SC Março/2015 BNDES PMAT O que é o PMAT? É uma modalidade de financiamento do BNDES que apoia projetos voltados à: Modernização da Administração

Tributação Imobiliária no Brasil Revendo Desafios

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

SEMINÁRIO INTERNACIONAL TRIBUTAÇÃO IMOBILIÁRIA INICIATIVAS PARA O FORTALECIMENTO DA AÇÃO FISCAL DOS MUNICÍPIOS EM TRIBUTAÇÃO IMOBILIÁRIA Escola de Administração Fazendária _ ESAF Lincoln Institute of Land

Prefeitura Municipal de Palmeiras publica:

Prefeitura Municipal de 1 Ano Nº 1712 Prefeitura Municipal de publica: Lei Nº 699/2017 - Institui no município de palmeiras a contribuição para Custeio do Serviço de Iluminação Pública - CIP, prevista

Prefeitura Municipal de 1 Ano Nº 1712 Prefeitura Municipal de publica: Lei Nº 699/2017 - Institui no município de palmeiras a contribuição para Custeio do Serviço de Iluminação Pública - CIP, prevista

PALESTRA - GERENCIANDO O IPTU NAS GRANDES CIDADES: A EXPERIÊNCIA DA CIDADE DE SÃO PAULO

POTENCIAL DO IMPOSTO SOBRE A PROPRIEDADE IMOBILIÁRIA PARA MOBILIZAÇÃO DA RECEITA MUNICIPAL SESSÃO 2 ESTRUTURAÇÃO DE SISTEMAS PROGRESSIVOS DE TRIBUTAÇÃO IMOBILIÁRIA PALESTRA - GERENCIANDO O IPTU NAS GRANDES

POTENCIAL DO IMPOSTO SOBRE A PROPRIEDADE IMOBILIÁRIA PARA MOBILIZAÇÃO DA RECEITA MUNICIPAL SESSÃO 2 ESTRUTURAÇÃO DE SISTEMAS PROGRESSIVOS DE TRIBUTAÇÃO IMOBILIÁRIA PALESTRA - GERENCIANDO O IPTU NAS GRANDES

ANEXO IV. CÁLCULO DO VALOR VENAL Inscrição 000 (zerada) - sem sub lote

- sem sub lote") CÁLCULO DO VALOR VENAL Inscrição 000 (zerada) - sem sub lote ANEXO IV CÁLCULO DO VALOR VENAL DO TERRENO Para calcular o valor venal do terreno procede-se da seguinte forma: Área terreno X valor da planta

CÁLCULO DO VALOR VENAL Inscrição 000 (zerada) - sem sub lote ANEXO IV CÁLCULO DO VALOR VENAL DO TERRENO Para calcular o valor venal do terreno procede-se da seguinte forma: Área terreno X valor da planta

BEM-VINDO a mais um Curso

BEM-VINDO a mais um Curso TRIBUTAÇÃO MUNICIPAL Impostos Municipais: Noções Essenciais Professor Instrutor: JANETE PROBST MUNHOZ Receita e renuncia de Receita RECEITA IMPOSTO SOBRE PROPRIEDADE PREDIAL E

BEM-VINDO a mais um Curso TRIBUTAÇÃO MUNICIPAL Impostos Municipais: Noções Essenciais Professor Instrutor: JANETE PROBST MUNHOZ Receita e renuncia de Receita RECEITA IMPOSTO SOBRE PROPRIEDADE PREDIAL E

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 2018.

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 18. Dispõe sobre a regulamentação da Gratificação de Produção e da Participação no Produto da Arrecadação Fiscal prevista nos Arts. 77 e 78 da Lei 655/06. O

DECRETO MUNICIPAL Nº. 122, de 27 de Abril de 18. Dispõe sobre a regulamentação da Gratificação de Produção e da Participação no Produto da Arrecadação Fiscal prevista nos Arts. 77 e 78 da Lei 655/06. O

A certidão expedida em nome de Pessoa Jurídica abrange todos os estabelecimentos cadastrados no Município de Curitiba.

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE CONTROLE FINANCEIRO CERTIDÃO NEGATIVA DE TRIBUTOS E OUTROS DÉBITOS MUNICIPAIS CONTRIBUINTE: J MALUCELLI SEGURADORA S A

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE CONTROLE FINANCEIRO CERTIDÃO NEGATIVA DE TRIBUTOS E OUTROS DÉBITOS MUNICIPAIS CONTRIBUINTE: J MALUCELLI SEGURADORA S A

Lançamento proporcional do IPTU no Município de São Paulo. Fábio Antonio Bertarelli

Lançamento proporcional do IPTU no Município de São Paulo Fábio Antonio Bertarelli fbertarelli@prefeitura.sp.gov.br Questão jurídica: pode haver mais de um fato gerador do IPTU? Legislação municipal -

Lançamento proporcional do IPTU no Município de São Paulo Fábio Antonio Bertarelli fbertarelli@prefeitura.sp.gov.br Questão jurídica: pode haver mais de um fato gerador do IPTU? Legislação municipal -

MÉTODO COMPARATIVO DE DADOS DE MERCADO APLICADO À ELABORAÇÃO DA PLANTA GENÉRICA DE VALORES - Caso de Porto Alegre -

MÉTODO COMPARATIVO DE DADOS DE MERCADO APLICADO À ELABORAÇÃO DA PLANTA GENÉRICA DE VALORES - Caso de Porto Alegre - 1 SUMÁRIO Conceitos Básicos Método Comparativo de Dados para avaliação de imóvel Método

MÉTODO COMPARATIVO DE DADOS DE MERCADO APLICADO À ELABORAÇÃO DA PLANTA GENÉRICA DE VALORES - Caso de Porto Alegre - 1 SUMÁRIO Conceitos Básicos Método Comparativo de Dados para avaliação de imóvel Método

A ARRECADAÇÃO DO IPTU NO MUNICIPIO DE SANTANA DO DESERTO MINAS GERAIS

A ARRECADAÇÃO DO IPTU NO MUNICIPIO DE SANTANA DO DESERTO MINAS GERAIS Alexander Rodrigues da Silva alexander_srodrigues@hotmail.com UFF/ICHS Resumo O imposto Predial e Territorial Urbano é de competência

A ARRECADAÇÃO DO IPTU NO MUNICIPIO DE SANTANA DO DESERTO MINAS GERAIS Alexander Rodrigues da Silva alexander_srodrigues@hotmail.com UFF/ICHS Resumo O imposto Predial e Territorial Urbano é de competência

ESTADO DO RIO GRANDE DO SUL Prefeitura Municipal de Manoel Viana "Administrando para o povo"

ESTADO DO RIO GRANDE DO SUL LEI NQ 1711, DE 03 DE MARÇO DE 2009, A PREFEITA MUNICIPAL. Faço saber, em disposto no artigo 56 da Lei Orgânica Municipal, que a Câmara Municipal aprovou e Eu sanciono e promulgo

ESTADO DO RIO GRANDE DO SUL LEI NQ 1711, DE 03 DE MARÇO DE 2009, A PREFEITA MUNICIPAL. Faço saber, em disposto no artigo 56 da Lei Orgânica Municipal, que a Câmara Municipal aprovou e Eu sanciono e promulgo

Garbulho Peritagens Judiciais. L a u d o P e r i c i a l

L a u d o P e r i c i a l Natalino Garbulho Júnior Inscrito no C.R.C. sob nº 1SP181480-O Rua Teodolina Modena Cocca nº 85 ap. 171 Vila Nery CEP 13.569-055 São Carlos-SP (16) 98111-7344 1 PRELIMINARES O

L a u d o P e r i c i a l Natalino Garbulho Júnior Inscrito no C.R.C. sob nº 1SP181480-O Rua Teodolina Modena Cocca nº 85 ap. 171 Vila Nery CEP 13.569-055 São Carlos-SP (16) 98111-7344 1 PRELIMINARES O

Planejamento Tributário Empresarial 1

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

Planejamento Tributário Empresarial 1 Imposto de Renda e proventos de qualquer natureza Do Lucro Arbitrado Pessoa Jurídica Tributada com base no lucro arbitrado Na ocorrência de qualquer das hipóteses

O Comportamento das Finanças Municipais 2017

O Comportamento das Finanças Municipais 2017 Estudos Técnicos/Maio de 2018 1- Introdução A Confederação Nacional de Municípios (CNM) realizou um levantamento das Finanças Públicas Municipais com base nos

O Comportamento das Finanças Municipais 2017 Estudos Técnicos/Maio de 2018 1- Introdução A Confederação Nacional de Municípios (CNM) realizou um levantamento das Finanças Públicas Municipais com base nos

SEMINÁRIO INTERNACIONAL DE. Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU

SEMINÁRIO INTERNACIONAL DE TRIBUTAÇÃO IMOBILIÁRIA Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU Alexandre Sobreira Cialdini Eugênio de Castro

SEMINÁRIO INTERNACIONAL DE TRIBUTAÇÃO IMOBILIÁRIA Análise do Programa Especial de Parcelamento do Município de Fortaleza e seus Impactos na Recuperação do IPTU Alexandre Sobreira Cialdini Eugênio de Castro

Regularização Fundiária Urbana e Cidades Inteligentes

Regularização Fundiária Urbana e Cidades Inteligentes Como iniciar um case de sucesso JOSÉ CELSO VILELA REGISTRADOR DE IMÓVEIS EM ITABIRA-MG DIRETOR DE REGULARIZAÇÃO FUNDIÁRIA DO CORI-MG Por que promover

Regularização Fundiária Urbana e Cidades Inteligentes Como iniciar um case de sucesso JOSÉ CELSO VILELA REGISTRADOR DE IMÓVEIS EM ITABIRA-MG DIRETOR DE REGULARIZAÇÃO FUNDIÁRIA DO CORI-MG Por que promover

Curso: Data e Local: Objetivo: Público Alvo: Programa:

Curso: Atualização em Impostos Municipais: IPTU, ITBI e ISSQN Possibilidades de aumento das receitas tributárias Data e Local: 14 e 15 de setembro de 2017 Vitória, ES Hotel Comfort Suites Av. Saturnino

Curso: Atualização em Impostos Municipais: IPTU, ITBI e ISSQN Possibilidades de aumento das receitas tributárias Data e Local: 14 e 15 de setembro de 2017 Vitória, ES Hotel Comfort Suites Av. Saturnino

Prefeitura Municipal de Lençóis publica:

Prefeitura Municipal de 1 Ano Nº 2350 Prefeitura Municipal de publica: Decreto Municipal Nº 143, de 30 de maio de 2018 - Regulamenta os art. 106do Código Tributário Municipal (Lei n. 628/2004), que trata

Prefeitura Municipal de 1 Ano Nº 2350 Prefeitura Municipal de publica: Decreto Municipal Nº 143, de 30 de maio de 2018 - Regulamenta os art. 106do Código Tributário Municipal (Lei n. 628/2004), que trata

Prefeitura de São José dos Campos CNPJ / ISENÇÕES OU REDUÇÕES SOLICITE ANTES DO VENCIMENTO DA 1ª PARCELA

PREFEITURA DE SÃO JOSÉ DOS CAMPOS SECRETARIA DE GESTÃO ADMINISTRATIVA E FINANÇAS IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA E TAXAS INSCRIÇÃO IMOBILIÁRIA EXERCÍCIO Nº AVISO DOCTO DE ORIGEM

PREFEITURA DE SÃO JOSÉ DOS CAMPOS SECRETARIA DE GESTÃO ADMINISTRATIVA E FINANÇAS IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA E TAXAS INSCRIÇÃO IMOBILIÁRIA EXERCÍCIO Nº AVISO DOCTO DE ORIGEM

A contribuição das empresas de edificações e incorporação para o crescimento econômico do Brasil. Crescimento e carga tributária

A contribuição das empresas de edificações e incorporação para o crescimento econômico do Brasil Crescimento e carga tributária 05 de junho de 2014 1 Evolução recente da construção PIB, taxas reais trimestre

A contribuição das empresas de edificações e incorporação para o crescimento econômico do Brasil Crescimento e carga tributária 05 de junho de 2014 1 Evolução recente da construção PIB, taxas reais trimestre

IPTU 2013 Imposto sobre a Propriedade Predial e Territorial Urbana

IPTU 2013 Imposto sobre a Propriedade Predial e Territorial Urbana PERGUNTAS E RESPOSTAS 1 - Qual é a base de cálculo do IPTU? A base de cálculo do IPTU é o valor venal do imóvel. 2 - O que é valor venal?

IPTU 2013 Imposto sobre a Propriedade Predial e Territorial Urbana PERGUNTAS E RESPOSTAS 1 - Qual é a base de cálculo do IPTU? A base de cálculo do IPTU é o valor venal do imóvel. 2 - O que é valor venal?

DECRETO Nº 182 DE 21 DE MARÇO DE 2017

DECRETO Nº 182 DE 21 DE MARÇO DE 2017 Notifica do lançamento de ofício de tributos municipais relativos ao exercício de 2017, dispõe sobre forma e os prazos de pagamentos dos respectivos créditos tributários

DECRETO Nº 182 DE 21 DE MARÇO DE 2017 Notifica do lançamento de ofício de tributos municipais relativos ao exercício de 2017, dispõe sobre forma e os prazos de pagamentos dos respectivos créditos tributários

IPTU: Curiosidades, Falácias, & Diretrizes ESFERA PÚBLICA ESFERA POLÍTICA ESFERA TÉCNICA

IPTU: Curiosidades, Falácias, & Diretrizes Claudia M De Cesare Prefeitura de Porto Alegre & Lincoln Institute of Land Policy (Teaching Faculty) Grande dificuldade em debater os benefícios do IPTU, realizar

IPTU: Curiosidades, Falácias, & Diretrizes Claudia M De Cesare Prefeitura de Porto Alegre & Lincoln Institute of Land Policy (Teaching Faculty) Grande dificuldade em debater os benefícios do IPTU, realizar

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

REFORMAS TRIBUTÁRIA PARA UM BRASIL MAIS JUSTO Dão Real Pereira dos Santos Instituto Justiça Fiscal IJF www.ijf.org.br BRASIL UM ESTADO SOCIAL EM CONSTRUÇÃO Pilares do Estado Social: Seguridade Educação

CURSO TEÓRICO E PRÁTICO DE DIREITO TRIBUTÁRIO Coordenação científica e pedagógica Msc. Márcio Gonçalves Dr. Cleydson Coimbra I. OBJETIVO O curso tem

CURSO TEÓRICO E PRÁTICO DE DIREITO TRIBUTÁRIO Coordenação científica e pedagógica Msc. Márcio Gonçalves Dr. Cleydson Coimbra I. OBJETIVO II. III. IV. O curso tem por objetivo passar ensinamentos teóricos

CURSO TEÓRICO E PRÁTICO DE DIREITO TRIBUTÁRIO Coordenação científica e pedagógica Msc. Márcio Gonçalves Dr. Cleydson Coimbra I. OBJETIVO II. III. IV. O curso tem por objetivo passar ensinamentos teóricos

SECITECE UNIVERSIDADE REGIONAL DO CARIRI URCA COMISSÃO EXECUTIVA DO VESTIBULAR CEV PREFEITURA MUNICIPAL DE REJO SANTO - PMBS

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

Avaliação na Arrecadação dos Impostos pelo Município de São Marcos

Faculdade de São Marcos Curso de Ciências Contábeis Professor Orientador: Oderson Panosso Lucilene de Cordova e Graziela Fongaro Avaliação na Arrecadação dos Impostos pelo Município de São Marcos São Marcos

Faculdade de São Marcos Curso de Ciências Contábeis Professor Orientador: Oderson Panosso Lucilene de Cordova e Graziela Fongaro Avaliação na Arrecadação dos Impostos pelo Município de São Marcos São Marcos

LEI Nº DE 27 DE MAIO DE 2014

(PROJETO DE LEI Nº. 42/2014 PMA) LEI Nº. 2.514 DE 27 DE MAIO DE 2014 SÚMULA: Altera as alíneas a, e f, do 3º, do art. 2º, da Lei Municipal n. 2.282 de 28 de dezembro de 2011 e alt era a Lei n. 1.420 de

(PROJETO DE LEI Nº. 42/2014 PMA) LEI Nº. 2.514 DE 27 DE MAIO DE 2014 SÚMULA: Altera as alíneas a, e f, do 3º, do art. 2º, da Lei Municipal n. 2.282 de 28 de dezembro de 2011 e alt era a Lei n. 1.420 de

Informe Legislativo Municipal

Informe Legislativo Municipal MATÉRIAS SELECIONADAS DOS DIÁRIOS OFICIAIS DOS PODERES EXECUTIVO E LEGISLATIVO DO ESTADO DO RIO E JANEIRO PROJETOS DE LEI APRESENTADOS NESTA SEMANA: Interesse Geral da Indústria:

Informe Legislativo Municipal MATÉRIAS SELECIONADAS DOS DIÁRIOS OFICIAIS DOS PODERES EXECUTIVO E LEGISLATIVO DO ESTADO DO RIO E JANEIRO PROJETOS DE LEI APRESENTADOS NESTA SEMANA: Interesse Geral da Indústria:

DECRETO Nº 1492, DE 17 DE FEVEREIRO de 2016

DECRETO Nº 1492, DE 17 DE FEVEREIRO de 2016 Dispõe sobre a atualização dos valores dos imóveis e divulga a tabela de cálculo para cobrança do IPTU/2016 e Taxa da Água e Esgoto do SAELEG. O PREFEITO DE

DECRETO Nº 1492, DE 17 DE FEVEREIRO de 2016 Dispõe sobre a atualização dos valores dos imóveis e divulga a tabela de cálculo para cobrança do IPTU/2016 e Taxa da Água e Esgoto do SAELEG. O PREFEITO DE

PREFEITURA MUNICIPAL DE TIRADENTES

Rua Belica, 90 Centro CEP 36.3-0 Estado de Minas Gerais CNPJ.557.579/01-53 Inscrição Estadual: Isento Telefone: (32) 3355-14 Fax: (32) 3355-1411 Lei Municipal Nº 98 de de dezembro de 14 Os Capítulos II

Rua Belica, 90 Centro CEP 36.3-0 Estado de Minas Gerais CNPJ.557.579/01-53 Inscrição Estadual: Isento Telefone: (32) 3355-14 Fax: (32) 3355-1411 Lei Municipal Nº 98 de de dezembro de 14 Os Capítulos II

PARECER TÉCNICO DE AVALIAÇÃO MERCADOLÓGICA DE IMÓVEL

PARECER TÉCNICO DE AVALIAÇÃO MERCADOLÓGICA DE IMÓVEL IMÓVEL: TERRENO ( LOTE URBANO/ APP ) RUA NICOLAU SEGER LOTE 155, QUADRA 189 BAIRRO IPORÃ DO OESTE ( DISTRITO MONDAÍ ) MONDAÍ/SC Consultor Imobiliário

PARECER TÉCNICO DE AVALIAÇÃO MERCADOLÓGICA DE IMÓVEL IMÓVEL: TERRENO ( LOTE URBANO/ APP ) RUA NICOLAU SEGER LOTE 155, QUADRA 189 BAIRRO IPORÃ DO OESTE ( DISTRITO MONDAÍ ) MONDAÍ/SC Consultor Imobiliário

São Paulo, 18 de abril de À Prefeitura Municipal de... Aos cuidados do Exmo. Snr. Prefeito Municipal

Francisco Antonio Miranda Rodriguez Marcelo Palavéri Flávia Maria Palavéri Clayton Machado Valério da Silva Janaina de Souza Cantarelli Carolina Elena M. S. Malta Moreira Paulo Loureiro de Almeida Campos

Francisco Antonio Miranda Rodriguez Marcelo Palavéri Flávia Maria Palavéri Clayton Machado Valério da Silva Janaina de Souza Cantarelli Carolina Elena M. S. Malta Moreira Paulo Loureiro de Almeida Campos

A Progressividade de alíquotas do IPTU

A Progressividade de alíquotas do IPTU Introdução O Imposto sobre a propriedade predial e territorial urbana é o único imposto que incide sobre o patrimônio imobiliário urbano, cuja instituição é atribuída

A Progressividade de alíquotas do IPTU Introdução O Imposto sobre a propriedade predial e territorial urbana é o único imposto que incide sobre o patrimônio imobiliário urbano, cuja instituição é atribuída

Estado do Maranhão Prefeitura Municipal de Timon Secretaria Municipal de Finanças. Tim i o SEMUF. ,Ir; SECRETÁRIA MUCPAL DE FINANÇAS

Tim i o,ir; SECRETÁRIA MUCPAL DE FINANÇAS RELATÓRIODEG ESTÃO 2016 1 ( Tim i o i~; Estado do Maranhão SECRETARIA MUNICIPAL DE FNAN1Y A5 SUMÁRIO 1- INTRODUÇÃO....... 3 2-IDENTIDADE INSTITUCIONAL DA SECRETARIA...4

Tim i o,ir; SECRETÁRIA MUCPAL DE FINANÇAS RELATÓRIODEG ESTÃO 2016 1 ( Tim i o i~; Estado do Maranhão SECRETARIA MUNICIPAL DE FNAN1Y A5 SUMÁRIO 1- INTRODUÇÃO....... 3 2-IDENTIDADE INSTITUCIONAL DA SECRETARIA...4

2- Qual é o fato gerador? O fato gerador do IPTU é a propriedade predial e territorial, assim como o seu domínio útil e a posse.

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é

1- O que é? O IPTU é um tributo que incide sobre a propriedade imobiliária, incluindo todos os tipos de imóveis residências, prédios comerciais e industriais, terrenos e chácaras de recreio. 2- Qual é