FORMAÇÃO DE PREÇO DE VENDA: CONHEÇA OS CUSTOS QUE SABOTAM SEU RESULTADO

|

|

|

- Maria das Neves Avelar Antas

- 6 Há anos

- Visualizações:

Transcrição

1

2 FORMAÇÃO DE PREÇO DE VENDA: CONHEÇA OS CUSTOS QUE SABOTAM SEU RESULTADO

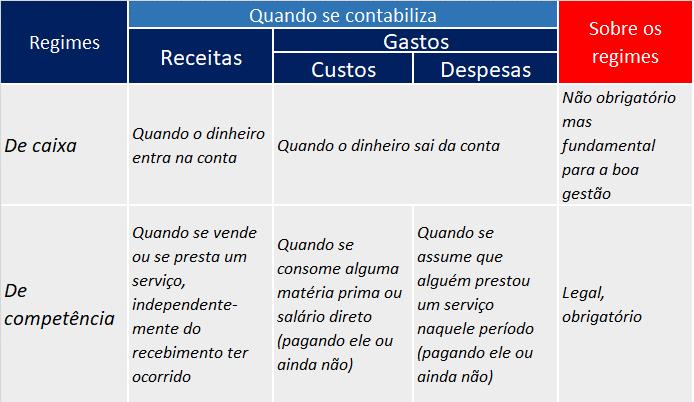

3 Para falar de preço de venda é necessário ter uma visão clara de como está o resultado das operações da empresa. Quando nós falamos de preços, custos, despesas e apuração de resultado nas pequenas e micro empresas, dois fantasmas normalmente aparecem:

4 1- a não separação adequada do patrimônio dos sócios com o patrimônio da empresa. 2- o não entendimento correto da gestão financeira pelo regime de caixa e de competência.

5 A não separação correta entre o patrimônio do dono do negócio e o patrimônio da empresa é um problema. Este é um princípio contábil fundamental chamado princípio da entidade. Quando isto ocorre no dia a dia, as contas misturadas, é impossível apurar os resultados que a empresa está alcançando.

6 É fundamental que previamente a cada início de mês, por exemplo, seja feito um orçamento da expectativa de valores que irão entrar e sair do caixa (conta bancária da empresa). Daí deve-se estimar um valor de saque para os sócios, o pró-labore, que deve ser registrado e informado ao contador sempre que ocorrer. Os aportes dos sócios... Idem.

7 O segundo fantasma se refere à forma de contabilização do resultado da empresa, se por regime de caixa ou regime de competência. O preço de venda utilizado definirá seu faturamento, e ele pode ser entendido tanto em regime de caixa quanto em regime de competência.

8 Preço x quantidade vendida = Receita (-) Custos (-) Despesas =========== Resultado da empresa

9

10 Para apuração da geração de caixa do mês utilizamos a DRE pelo regime de caixa; Para apuração de custos, despesas e lucratividade de um negócio utilizamos a DRE (pelo regime de competência.

11 Mas atenção aos custos que não enxergamos: Custos com manutenção de estoques Custos financeiros (juros) por má utilização do fluxo de caixa Estes custos podem pressionar seu resultado mensal, e podem distorcer seu preço.

12 Dicas:

13 Controlar em planilha Excel todas as movimentações diárias Vendas a vista e a prazo, recebimentos de vendas anteriores

14 Checar com a Contabilidade o % dos tributos sobre o faturamento Lançar todas as compras de bens e serviços Lançar os pagamentos efetivos destes gastos

15 Vamos trabalhar um exemplo de uma pequena indústria Ela compra uma determinada matéria prima por R$ 100/unidade, a transforma, e usa uma taxa de marcação de 2,50 Seu preço de venda é R$ 250

16 DRE pelo regime de caixa nos dá a geração de caixa no mês. DRE pelo regime de competência nos dá o lucro ou prejuízo do mês

17 Quantidade vendida no mês (unidades) 200 Receita bruta no mês 200 uni x R$ 250 R$ % disto foi à vista R$ Restante foi a prazo R$ Entradas relativas a vendas de meses anteriores R$ Receita bruta no mês anterior R$ Pgto de boletos no mês R$ Pgto de despesas no mês R$ % de tributos sobre faturamento 14% Pagamento de prestação de dívida bancária no mês (sendo R$ de amortização e mais R$ de juros) 4.560

18 DRE PELO REGIME DE CAIXA Itens R$ Receita (entradas) referentes a vendas no mês Receita (entradas) referentes a vendas anteriores = Total de entradas (-) Pgto de tributos (-) Pgto de boletos no mês (-) Pagto de despesas no mês (-) Pagto de dívida bancária mensal = Total de saídas = Geração de caixa no mês Relação Geração de caixa sobre entradas no mês 9,8%

19 Observe que por este demonstrativo a empresa está se pagando e gerando caixa. Mas não significa que esteja tendo lucro. O caixa não é a mesma coisa que a competência. Para apurar o lucro precisamos fazer a DRE pelo regime de competência.

20 DRE PELO REGIME DE COMPETÊNCIA Itens R$ Vendas totais no mês (-)Tributos (-) Matéria prima (-) Despesas no mês (-) Dívida bancária mensal = Total de gastos = Resultado, Lucro ou Prejuízo no mês Margem de lucro negativa em -5,1%

21 Nestas condições a empresa gerou um caixa igual a R$ no mês, mas ao mesmo tempo operou em prejuízo. Em relação ao preço de venda ele tem que ser suficiente para cobrir todos os seus gastos e gerar lucro. O preço pode estar baixo? O preço pode estar alto? Qual o preço ideal???

22 Para isto é fundamental: Fazer orçamento mensal prévio que considere a expectativa de vendas, custos e despesas; Negociar com fornecedores para baixar seus custos;

23 Para isto é fundamental: Tentar adequar sua taxa de marcação às suas necessidades; Conhecer adequadamente seus clientes; Ter muito cuidado com os estoques:

24 Estoques elevados implicam custo: a redução da sua liquidez pela compra exagerada de estoques te levará ao aumento do endividamento e mais pagamento de juros

25 Estoques baixos implicam dificuldade na negociação com fornecedores: provavelmente seu custo de aquisição será mais elevado devido à sua necessidade de reestocagem

26 Em ambos os casos acima você precisará operar com preços mais elevados para cobrir uma maior ineficiência sua com estoques. Estes preços mais elevados tendem a afastar seus clientes e assim reduzir suas vendas.

27 Para ter um preço competitivo é necessário: Máxima eficiência com os estoques, Evitar desperdícios, Ter um fluxo de caixa mensal bem controlado, Acima de tudo: evitar/reduzir o endividamento bancário. Boa sorte.

Apuração de Resultados

Apuração de Resultados O que o seu Fluxo de Caixa nunca irá te contar. Um ebook sobre finanças voltado para Micro Empreendedor Individual Micro Empresas Pequenas Empresas Sumário Introdução 3 Regime de

Apuração de Resultados O que o seu Fluxo de Caixa nunca irá te contar. Um ebook sobre finanças voltado para Micro Empreendedor Individual Micro Empresas Pequenas Empresas Sumário Introdução 3 Regime de

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

GESTÃO DE FLUXO DE CAIXA E AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 SL 02 SL 03 Oficina Objetivos Distinguir gestão do Fluxo de Caixa da apuração e análise de resultados; Apresentar

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

AVALIAÇÃO DE RESULTADOS E INDICADORES FINANCEIROS Wagner Viana SL 01 Oficina Objetivos Apresentar o conceito de custos, despesas, investimentos e a distinção entre gastos fixos e variáveis; Organizar e

Disciplina: Constituição de Novos Empreendimentos

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

Disciplina: Constituição de Novos Empreendimentos Assunto: Plano Financeiro (II parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFS Graduada em Administração

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

AULA GESTÃO DO CUSTO PADRÃO/CUSTO META/VARIAÇÕES CUSTO PADRÃO UMA FORMA DE CONTROLE E GESTÃO O Custo Padrão não pode ser entendido como um método, mas sim um princípio de gestão, pois consiste na base

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

FLUXO DE CAIXA FLUXO DE CAIXA

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

FLUXO DE CAIXA FLUXO DE CAIXA FLUXO DE CAIXA OFICINA Competências: FLUXO DE CAIXA Compreender o Fluxo de Caixa como um indicador básicos de desempenho para as micro e pequenas empresas. Refletir sobre

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

Curso Ninjas do CFC 100% ONLINE e GRATUITO

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

Curso Ninjas do CFC 100% ONLINE e GRATUITO Prof. Osvaldo Marques Aula 4 Demonstrações Contábeis Parte 1 Prof. Osvaldo Marques 1 DRE Demonstração do Resultado do Exercício A Demonstração do Resultado do

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor)

") . 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

. 1 Reflexões: O maior desperdício é fazer eficientemente aquilo que não é necessário (que não agrega valor) Não gerencie seus negócios no terceiro milênio com um sistema de contabilidade de custos dos

ESTRUTURA E ANÁLISE DE CUSTOS. Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016

18/02/2016") ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

ESTRUTURA E ANÁLISE DE CUSTOS Princípios da Contabilidade de Custos Finalidade; Objetivos e enfoque (gerencial, formal e aspectos legais) 18/02/2016 CONTABILIDADE X CUSTOS Contabilidade é a ciência que

Custos e Formação de Preços. Prof.ª Rachel

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Custos e Formação de Preços Prof.ª Rachel Formação de preços Preço de venda Fator : Que influencia o cliente em suas decisões de compra. Empresas : Precisam ter certeza de que estão oferecendo a melhor

Conceitos Fundamentais

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

São Paulo, fevereiro de 2012 Conceitos Fundamentais 1 CONCEITOS FUNDAMENTAIS Bens Direitos Obrigações Fato Contábil Regime Lançamento Contábil Plano de Contas Exercício Bem - é tudo o que possa satisfazer

Aula 02. Bibliografia: RWJ, cap. 03 e BE, cap. 03. Cláudio R. Lucinda FEA-RP/USP. Aula 02

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

Bibliografia: RWJ, cap. 03 e BE, cap. 03 Objetivos da Aula 1 Demonstrativos Financeiros Objetivos da Aula 1 Demonstrativos Financeiros 2 Fontes de Informação Financeira Relatórios Anuais de Empresas Valor

QUESITOS PARA APURAÇÃO DE HAVERES DE SÓCIO

QUESITOS PARA APURAÇÃO DE HAVERES DE SÓCIO 1. Sócio vivo 2. Sócio falecido No caso do sócio vivo, ou se retirando da firma, os pontos que reputamos importantes para determinação do valor real e justo da

QUESITOS PARA APURAÇÃO DE HAVERES DE SÓCIO 1. Sócio vivo 2. Sócio falecido No caso do sócio vivo, ou se retirando da firma, os pontos que reputamos importantes para determinação do valor real e justo da

LES 0800 ORÇAMENTO EMPRESARIAL. SEMINÁRIO 1: Análise Econômica. Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

LES 0800 ORÇAMENTO EMPRESARIAL SEMINÁRIO 1: Análise Econômica Fernanda Trombim, Gabriel Ramos Gomes, Isabella Fray 1) Introdução à Análise Econômica Como se sabe, recursos financeiros não caem do céu,

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS. PROFESSOR José Antônio Felgueiras

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

QUARTA DO CONHECIMENTO CUSTOS E DESPESAS PROFESSOR José Antônio Felgueiras Para o empreendedor, entender as diferenças entre Despesas, Custos e Investimentos é importante para avaliar as finanças da empresa.

Prova laboratorio contabil II unifran

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Conceito de estoque e Apuração do Resultado do Exercício Seção 6

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Conceito de estoque e Apuração do Resultado do Exercício Seção 6 Prof. Me. Hélio Esperidião O que é estoque? Conceito de Estoque Estoque é a acumulação de recursos materiais em um sistema de produção,

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Abri minha empresa. E agora?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas do dia a dia de um microempresário?

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

QUAL O RESULTADO DO MEU NEGÓCIO?

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

QUAL O RESULTADO DO MEU NEGÓCIO? RESULTADO OU LUCRO? O NEGÓCIO Missão É a razão de ser da empresa; Deve orientar os objetivos financeiros, humanos e sociais. Gerar valor para nossos clientes, acionistas,

Prof Flávio S. Ferreira

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

Prof Flávio S. Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com 1 Conceitos Introdutórios Receita produto da venda Gasto sacrifício financeiro Investimento gasto ativado em

CONTROLADORIA DE ALTA PERFORMANCE CAP

CONTROLADORIA DE ALTA PERFORMANCE CAP CÍCERO GABRIEL cicerogabrielfilho FERREIRA FILHO Administrador Formado pela UNIVILLE, Personal and Professional Coach pela Sociedade Brasileira de Coaching, BSC e

CONTROLADORIA DE ALTA PERFORMANCE CAP CÍCERO GABRIEL cicerogabrielfilho FERREIRA FILHO Administrador Formado pela UNIVILLE, Personal and Professional Coach pela Sociedade Brasileira de Coaching, BSC e

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Sumário. Prefácio, xiii

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Sumário Prefácio, xiii 1 Apuração do Custo da Produção dos Bens e Serviços: Aspectos Introdutórios, 1 1.1 Evolução dos sistemas de apuração dos custos, 1 1.2 Empresas industriais, 3 1.3 Principais usuários

Estágio - Santa Cassa de Maceió de julho de Domingo Prova de Contabilidade

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

1. Qual é a lei que rege contabilmente as Sociedades por Ações e qual a lei que alterou e revogou dispositivos da Lei das S/A, respectivamente: a) Lei 11.638 e Lei 10.303; b) Lei 6.404 e Lei 11.638; c)

Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

PLANEJAMENTO FINANCEIRO E O SEU NEGÓCIO Prof. Eduardo Alexandre Mendes UNIVERSIDADE PRESBITERIANA MACKENZIE AGENDA O que é planejamento financeiro? Qual a importância e quais são os benefícios e resultados

Prof. Esp. Salomão Soares

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

Prof. Esp. Salomão Soares A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto ou com patrimônio líquido superior a

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

SUMÁRIO CAPÍTULO 1 FINANÇAS CORPORATIVAS... 1 1.1 Comportamento financeiro da economia... 1 1.1.1 Produção e lucro... 1 1.1.2 Inter-relação entre os aspectos econômicos e financeiros... 3 1.2 Objetivos

OS PRINCIPAIS ORÇAMENTOS

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

OS PRINCIPAIS ORÇAMENTOS 1. Introdução Os orçamentos que podem ocorrer em um projeto durante sua vida útil serão apresentados a seguir. Portanto, é importante estabelecer, também, a determinação da vida

Abri minha empresa. E agora?

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

KING KONT A EVOLUÇÃO DA CONTABILIDADE M I C R O E M P R E E N D E D O R Abri minha empresa. E agora? M I C R O E M P R E E N D E D O R Acabou de abrir sua empresa e ainda está um pouco perdido com as rotinas

Administração Financeira

Em muitas empresas, o proprietário coloca a organização em segundo plano, dando prioridade às operações diárias de produzir e vender. É comum encontrar empresários de pequenas empresas que não conhecem

Em muitas empresas, o proprietário coloca a organização em segundo plano, dando prioridade às operações diárias de produzir e vender. É comum encontrar empresários de pequenas empresas que não conhecem

Lucratividade: Crescer, Sobreviver ou Morrer

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

Lucratividade: Crescer, Sobreviver ou Morrer Foco da Palestra Orientar e esclarecer os conceitos de Lucratividade e a importância para existência e sucesso das empresas. Proporcionar aos participantes

CONTROLADORIA II MBA Estácio 03/07/2017

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

CONTROLADORIA II MBA Estácio 03/07/2017 Prof. Lucas S. Macoris PLANO DE AULA CONTROLADORIA II Aula 1 Boas Vindas e Introdução Aula 5 Análise das Demonstrações Contábeis Aula 2 Valor de Empresas: Conceitos

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

Curso: Administração Período: 4º Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II.

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Curso: Administração Período: 4º 20172 Professor: Hiago Ricardo de Mello Francisco Disciplina: Administração Financeira e Orçamentária II Observações: 1) O trabalho precisa ser entregue impresso com as

Considerando-se apenas as informações apresentadas, apresente o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017:

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

CONTABILIDADE INTERMEDIÁRIA: QUESTÕES DE REVISÃO 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS,

Aula FN. FINANÇAS Professor: Pedro Pereira de Carvalho Finanças para Empreendedores Prof. Pedro de Carvalho

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

FINANÇAS Professor: Pedro Pereira de Carvalho pedro.carvalho@fmu.br Finanças para Empreendedores Prof. Simulação de um orçamento para o fornecimento de materiais e serviços para uma rede LAN, em uma empresa.

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes A é uma das peças que compõe as Demonstrações Contábeis; Objetivo: apresentar a formação do lucro ou prejuízo auferido em um determinado período

1 Questão 48 Enunciado

1 QUESTÃO 48... 1 2 QUESTÃO 52... 4 3 QUESTÃO 53... 8 4 QUESTÃO 54... 9 5 QUESTÃO 55... 10 1 Questão 48 Enunciado Uma empresa industrial, tributada apenas pelo ICMS em 12%, apresentou a seguinte movimentação

1 QUESTÃO 48... 1 2 QUESTÃO 52... 4 3 QUESTÃO 53... 8 4 QUESTÃO 54... 9 5 QUESTÃO 55... 10 1 Questão 48 Enunciado Uma empresa industrial, tributada apenas pelo ICMS em 12%, apresentou a seguinte movimentação

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

1.2.3 Evolução da Margem de Contribuição x Despesas Fixas x Resultado Operacional (Ebitda)

") 1.2.3 Evolução da Margem de Contribuição x Despesas Fixas x Resultado Operacional (Ebitda) A margem de contribuição melhorou nominalmente em R$320.444, em relação a novembro de 2017, uma consequência da

1.2.3 Evolução da Margem de Contribuição x Despesas Fixas x Resultado Operacional (Ebitda) A margem de contribuição melhorou nominalmente em R$320.444, em relação a novembro de 2017, uma consequência da

Nesse artigo falaremos sobre: Porque a redução de custos é tão importante. Como fazer redução de custos usando o seu fluxo de caixa

Este conteúdo faz parte da série: Fluxo de caixa Ver 13 posts dessa série Nesse artigo falaremos sobre: Porque a reduçaõ de custos é tão importante Como reduzir custos na prática Dois exemplos de redução

Este conteúdo faz parte da série: Fluxo de caixa Ver 13 posts dessa série Nesse artigo falaremos sobre: Porque a reduçaõ de custos é tão importante Como reduzir custos na prática Dois exemplos de redução

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Relação Custo x Volume x Lucro

Relação Custo x Volume x Lucro Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Margem de Contribuição A Margem

Relação Custo x Volume x Lucro Prof. Flávio Smania Ferreira 4 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Margem de Contribuição A Margem

Contabilidade Comercial Aula 1: Refrescando a Memória. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Contabilidade Comercial Aula 1: Refrescando a Memória Professora Esp. Caroline Camera Princípios da Contabilidade Entidade Continuidade Oportunidade Registro pelo Valor Original Prudência Competência CONTAS

Douglas Fabian. Bacharel em Administração. MBA Gestão Estratégica de Pessoas

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

Douglas Fabian Bacharel em Administração MBA Gestão Estratégica de Pessoas PLANO DE NEGÓCIOS PLANO DE NEGÓCIOS O que é um plano de negócios? INSTRUMENTO DE PLANEJAMENTO É um documento que especifica, em

ORÇAMENTO EMPRESARIAL

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com PROJEÇÃO DE CAIXA Projeção da evolução do Caixa com base no

ORÇAMENTO EMPRESARIAL Engenharia de Produção Prof. Flávio Smania Ferreira flavioferreira@live.estacio.br http://flaviosferreira.wordpress.com PROJEÇÃO DE CAIXA Projeção da evolução do Caixa com base no

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

Contabilidade Introdutória

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

FUCAMP Fundação Carmelitana Mário Palmério INTRODUÇÃO FACIHUS Faculdade de Ciências Humanas e Sociais Curso: Ciências Contábeis Disciplina Contabilidade Introdutória Ano Letivo: Semestre: 2016 1º A história

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

CPC 09 DEMONSTRAÇÃO DO VALOR ADICIONADO A DVA tem como objetivo informar a riqueza gerada pela entidade e a forma com tal riqueza foi distribuída para seus participantes. Componente importante do Balanço

Contabilidade CRISE. Planejamento Financeiro 25/08/2016. Escreve, oficializa É a ciência que registra os

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

CRISE Contabilidade Escreve, oficializa É a ciência que registra os Possuem denominador financeiro comum acontecimentos verificados no patrimônio de uma entidade Conjunto de bens direitos e obrigações

Lista 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS. Exercício. Exercício - Resolução 25/04/2017

Lista 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 1) A XYZ é uma sociedade anônima de capital aberto com objetivo de revenda de bois para abate. A empresa adquiri os novilhos,

Lista 2 ATIVO BIOLÓGICO E PRODUTOS AGRÍCOLAS PRONUNCIAMENTO TÉCNICO 29 IAS 41 1) A XYZ é uma sociedade anônima de capital aberto com objetivo de revenda de bois para abate. A empresa adquiri os novilhos,

FECHAMENTO DE BALANÇO - PROCEDIMENTOS

1 - INTRODUÇÃO FECHAMENTO DE BALANÇO - PROCEDIMENTOS Nesta matéria, abordaremos os procedimentos para fechamento de balanço. Em primeiro lugar deve ser levado em consideração o plano de contas utilizado

1 - INTRODUÇÃO FECHAMENTO DE BALANÇO - PROCEDIMENTOS Nesta matéria, abordaremos os procedimentos para fechamento de balanço. Em primeiro lugar deve ser levado em consideração o plano de contas utilizado

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Pessoa Jurídica - Tamanho

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

Pessoa Jurídica - Tamanho 0MEI Microempreendedor individual; 0Microempresa; 0Empresa de Pequeno Porte; MEI Microempreendedor individual 0Foi criado visando a legalização de atividades informais por partes

EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

CUSTOS E DESPESAS EM NEGÓCIOS DOIS CONCEITOS SÃO FUNDAMENTAIS ECONÔMICO BENS / PATRIMÔNIO RESULTADOS FINANCEIRO DINHEIRO PAGAMENTOS / RECEBIMENTOS LUCROS / PREJUÍZOS TESOURARIA/ CAIXA PROCESSOS DECISÓRIOS

Custos Industriais. Introdução. Introdução. Introdução à Contabilidade de Custos

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

Custos Industriais Introdução à Contabilidade de Custos Prof. M.Sc. Gustavo Meireles 1 Introdução A apuração adequada, a análise, o controle e o gerenciamento dos custos de produção dos bens e serviços

CONTABILIDADE AVANÇADA. Ágio e Ganho na Aquisição de Investimento

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

DEMONSTRAÇÃO DO VALOR ADICIONADO- DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6)

5 (3 4) 7 (5+6)") DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

DEMONSTRAÇÃO DO VALOR - DVA FLUXOGRAMA 1 3 (1 2) 5 (3 4) 7 (5+6) VENDAS Vendas Operacionais Vendas não Operacionais PDD- Constituição/Reversão VALOR BRUTO VALOR LIQUIDO VALOR TOTAL A DISTRIBUIR 2 4 6 INSUMOS

Lista CPC 23 Exercício 1

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

Lista CPC 23 Exercício 1 Em 1º de janeiro de 2008 a Cia Byte adquiriu equipamentos pesados por $ 400.000. Na data da instalação, estimou-se que a máquina teria uma vida útil de 10 anos e um valor residual

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

CUSTOS E OP. LOGÍSTICAS

CUSTOS E OP. LOGÍSTICAS MBA Estácio 27/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Custos e Operações Logísticas Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos

CUSTOS E OP. LOGÍSTICAS MBA Estácio 27/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Custos e Operações Logísticas Aula 1 Boas Vindas e Introdução Aula 2 Contabilidade de Custos Aula 3 Custos Logísticos

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 13

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Exercício Nº 13 1 Exercício Nº 13 - Contabilidade em nível geral de preços Elaboração do Balanço Patrimonial de em ATIVO na Ativo circulante 150.000 78.341,9444 164.518 Caixa 20.000 20.000 10.000,0000

Desejamos um ótimo Curso!

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Desejamos um ótimo Curso! Gestão & Controles Imagem do curso Quem sou eu? Entrada > Saida Simples! Recursos da farmácia Recursos disponíveis CMV Recursos da farmácia Recursos disponíveis CMV Recursos da

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira 1. (FCC-2012) As contas de resultado dividem-se em a) contas de despesas e obrigações. b) X contas de despesas e de receitas. c) receitas e caixa líquido. d) despesas

Contabilidade Geral Valter Ferreira 1. (FCC-2012) As contas de resultado dividem-se em a) contas de despesas e obrigações. b) X contas de despesas e de receitas. c) receitas e caixa líquido. d) despesas

A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado.

Olá, meus amigos. A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado. Por enquanto, uma vez que ainda não temos gabarito, nenhuma possibilidade de recurso.

Olá, meus amigos. A seguir a correção da prova de contabilidade geral, aplicada pela FCC, neste final de semana passado. Por enquanto, uma vez que ainda não temos gabarito, nenhuma possibilidade de recurso.

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

ÍNDICE. 2 consultoria de marketinge gestão CUSTO FIXO... 5 INTRODUÇÃO... 3 CUSTO VARIÁVEL... 6 LIVRO CAIXA... 3

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

ÍNDICE INTRODUÇÃO... 3 CUSTO FIXO... 5 LIVRO CAIXA... 3 CUSTO VARIÁVEL... 6 CUSTO DO PROCEDIMENTO... 6 DESPESAS... 4 RECEITAS... 4 PREÇO DE VENDA... 7 CONCLUSÃO... 7 CAPITAL DE GIRO... 5 CONSULTÓRIO LEGAL...

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

EAC 0111 Fundamentos. de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Definição de Contabilidade A Contabilidade é a ciência social que tem por objetivo medir, para poder informar, os aspectos quantitativos e qualitativos

Contabilidade Geral Valter Ferreira

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

Contabilidade Geral Valter Ferreira Com base nos dados abaixo, elabore o balanço patrimonial após cada fato e o final, após o período contábil. 1- Os sócios integralizaram capital social, no valor de R$

Plano Financeiro. Projeto Empreendedor Redes de Computadores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Plano Operacional e Plano Financeiro Projeto Empreendedor Redes de Computadores Plano Operacional 1.Layout Por meio do layout ou arranjo físico, você irá definir como será a distribuição dos diversos setores

Contabilidade. História. Administração Prof.: Marcelo dos Santos. Contabilidade Gerencial 1

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Administração Prof.: Marcelo dos Santos Contabilidade Gerencial 1 Contabilidade É a ciência teórica e prática que estuda os métodos de cálculo e registro da movimentação financeira e patrimônio das empresas.

Análise de custo-volume-lucro

Análise de custo-volume-lucro O estudo das relações entre receita (vendas), despesas (custos) e renda liquida (lucro líquido) é denominado análise-volume-lucro Análise de custo-volume-lucro A análise de

Análise de custo-volume-lucro O estudo das relações entre receita (vendas), despesas (custos) e renda liquida (lucro líquido) é denominado análise-volume-lucro Análise de custo-volume-lucro A análise de

1. O que é a Projeção Financeira

1. O que é a Projeção Financeira Como o próprio nome já diz, projeção financeira é uma estimativa de quanto se pretende vender e gastar para um período de tempo futuro. Esse período pode ser o de um mês

1. O que é a Projeção Financeira Como o próprio nome já diz, projeção financeira é uma estimativa de quanto se pretende vender e gastar para um período de tempo futuro. Esse período pode ser o de um mês

CONHECIMENTOS ESPECÍFICOS

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

De acordo com o comando a que cada um dos itens de 51 a 120 se refira, marque, na folha de respostas, para cada item: o campo designado com o código C, caso julgue o item CERTO; ou o campo designado com

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I.

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

Resumo Aula-tema 05: Estrutura e Análise das Demonstrações Financeiras I. Nessa aula, vamos relembrar os métodos de análise do Balanço Patrimonial e da Demonstração do Resultado do Exercício, através da

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

A avaliação da magnitude, da distribuição no tempo e do risco dos fluxos de caixa futuros é a essência do orçamento de capital.

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

Fluxo de Caixa o administrador financeiro precisa preocupar-se com o montante de fluxo de caixa que espera receber, quando irá recebê-lo e qual a probabilidade de recebê-lo. A avaliação da magnitude, da

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO - DRE A atual legislação estabelece a sequencia de apresentação dos vários elementos da demonstração do resultado para efeitos de publicação. Uma estrutura baseada

GUIA DE EXERCÍCIOS. Análises e Índices de Empresas

GUIA DE EXERCÍCIOS Análises e Índices de Empresas Sumário Objetivos e Considerações Preliminares Análises Vertical e Horizontal Indicadores de Atividade ou Prazos Médios Indicadores de Endividamento Indicadores

GUIA DE EXERCÍCIOS Análises e Índices de Empresas Sumário Objetivos e Considerações Preliminares Análises Vertical e Horizontal Indicadores de Atividade ou Prazos Médios Indicadores de Endividamento Indicadores

Antecipar o Problema

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

INDICADORES Antecipar o Problema Mudar o Comportamento Informação Fidedigna Entendimento do Resultado Manter a Rotina de Controle Vendas da Farmácia Ticket Médio Lucro Despesas fixas Mercado Ticket Médio

Questões Resolvidas Questões Resolvidas... 10

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

Questões Resolvidas... 2 Contabilidade Geral e Avançada... 2 Perícia Contábil... 9 Questões Resolvidas... 10 Contabilidade Geral e Avançada... 10 Perícia Contábil... 23 Material Extra Prova da Prefeitura

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Como controlar mais de um banco no fluxo de caixa

Nesse artigo falaremos sobre: Empresas que trabalham com mais de um banco Como controlar mais de um banco no fluxo de caixa Não esqueça do fluxo de caixa simplificado Que tal começar a controlar suas contas

Nesse artigo falaremos sobre: Empresas que trabalham com mais de um banco Como controlar mais de um banco no fluxo de caixa Não esqueça do fluxo de caixa simplificado Que tal começar a controlar suas contas

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

Resumo Aula-tema 05: Gestão Contábil

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.

Resumo Aula-tema 05: Gestão Contábil Um dos grandes fatores limitantes ao crescimento e desenvolvimento das micro e pequenas empresas é a falta de conhecimento e do uso de informações gerenciais no negócio.