Fundo da Infância e do Adolescente - FIA

|

|

|

- Giovanni Klettenberg Anjos

- 6 Há anos

- Visualizações:

Transcrição

1 Fundo da Infância e do Adolescente - FIA

2 O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo, o Estado pode abrir mão de parte da arrecadação deles, a fim de incentivar determinadas atividades (ex. cultura, criança e adolescente, programas especiais: alimentação do trabalhador, desenvolvimento tecnológico industrial ou agrícola etc.) ou desenvolvimento de determinadas regiões.

3 O que são incentivos fiscais? Os tributos são instituídos para serem arrecadados. Entretanto, para atingir outros fins de interesse da sociedade através do legislativo, o Estado pode abrir mão de parte da arrecadação deles, a fim de incentivar determinadas atividades (ex. cultura, criança e adolescente, programas especiais: alimentação do trabalhador, desenvolvimento tecnológico industrial ou agrícola etc.) ou desenvolvimento de determinadas regiões.

4 O que são incentivos fiscais? Os incentivos fiscais são uma das modalidades de renúncia fiscal. Consistem na permissão legal de deduzir do valor do imposto a pagar determinada importância apurada na forma prevista em lei. Portanto, sua base de cálculo é o valor do imposto. A alíquota do incentivo é determinado porcentual aplicável sobre o total do imposto, porcentual este fixado em lei.

5 A PRIORIDADE CONSTITUCIONAL É dever da família da sociedade e do Estado, assegurar à criança e ao adolescente, com absoluta prioridade, o direito à vida, à saúde, à alimentação, à educação, ao lazer, à profissionalização, à cultura, à dignidade, ao respeito, à liberdade e a convivência familiar e comunitária, além de colocá-los à salvo de qualquer tipo de negligência, discriminação, exploração, violência, crueldade e opressão (CF art. 227).

6 FIA, o que é? Trata-se de um mecanismo de financiamento das políticas públicas preconizadas pelo Estatuto da Criança e do Adolescente. É gerido pelos Conselhos dos Direitos da Criança e do Adolescente.

7 O FIA e o papel de todos nós como contribuintes Permite a arrecadação de recursos destinados a financiar projetos que atuem na garantia da promoção, proteção e defesa dos direitos da crianças e adolescente. Parte substancial dos recursos do FIA provêm das destinações incentivadas feitas por pessoas físicas ou jurídicas, contribuintes do Imposto de Renda.

8 CONSELHOS DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE Organismos colegiados e paritários (governo e sociedade) instituídos pelo ECA Estatuto da Criança e do Adolescente. Estão organizados nos três níveis de governo e tem como objetivo primordial formular as políticas públicas destinadas a infância e adolescência, a partir de ampla consulta à sociedade e aos poderes constituídos. São as instituições gestores dos Fundos da Infância e da Adolescência FIA.

9 COMO PROCEDER:

10 Quem pode destinar: Pessoas Físicas que apresentem Declaração de Ajuste Anual - DAA até 6% do imposto devido no ano calendário ou 3% no exercício; Pessoa Jurídica que apure o resultado pelo Lucro Real até 1% do valor a ser pago à Receita Federal.

11 Deduções de incentivo Pessoa Jurídica Operações de caráter cultural e artístico (Lei Rouanet) 4% Atividade Audiovisual 3% Os incentivos à cultura (Lei Rouanet) e atividade audivisual, concorrem entre si no limite coletivo respeitando o percentual individual de cada um; 4% Fundo da Infância e do Adolescente FIA; 1% Fundo do Idoso; 1% Projetos desportivos e paradesportivos; 1% Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD); 1% Incentivo ao Programa Nacional de Apoio à Atenção Oncológica (Pronon); 1%

12 Deduções de Incentivo Pessoa Física Estatuto da Criança e do Adolescente (doações efetuadas diretamente aos fundos), Incentivo à Cultura, Incentivo à Atividade Audiovisual, Incentivo ao Desporto e o Estatuto do Idoso 6% Doações Diretamente na Declaração ECA 3% Incentivo ao Programa Nacional de Apoio à Atenção da Saúde da Pessoa com Deficiência (Pronas/PCD) 1% Incentivo ao Programa Nacional de Apoio à Atenção Oncológica (Pronon) 1%

13

14

15

16

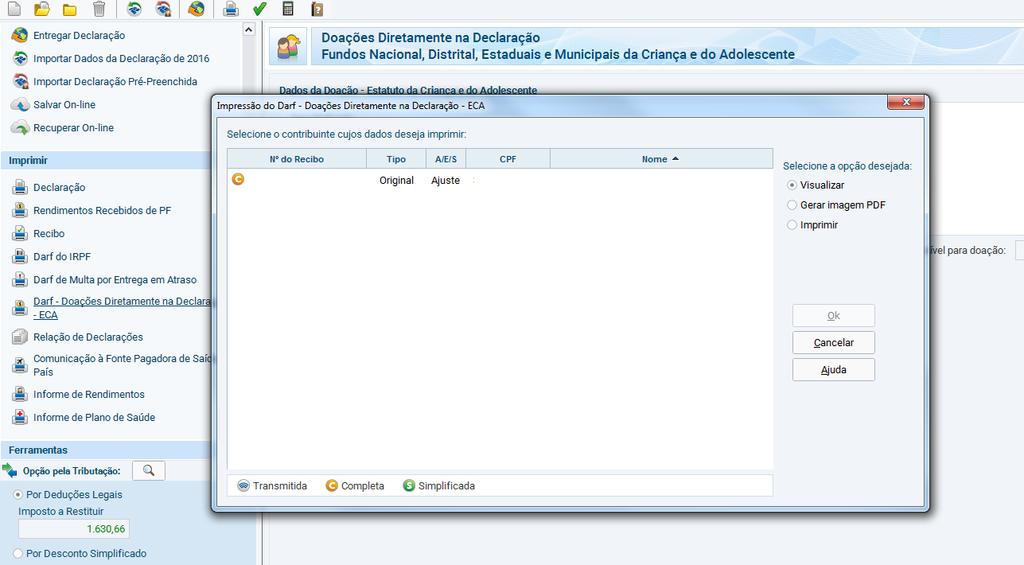

17 Disposições Gerais Finalize sua Declaração; Clique em imprimir e em seguida DARF Doação Diretamente na Declaração ECA; Em seguida, clique em recibo da doação e selecione imprimir; Clique ok para emitir DARF

18 COMO PROCEDER: Escolha o FIA para o qual deseja contribuir, consulte o sitio da Secretaria de Direitos Humanos da Presidência da República, sdh.gov.br; Deposite o valor que desejar na conta indicada pelo Conselho ela é exclusiva do FIA; Envie uma cópia do comprovante de depósito ao Conselho escolhido por você informando seus dados (nome, CPF, endereço e telefone): eles enviam o recibo de destinação ao FIA para você.

19 DAS CONDIÇÕES PARA RECEBIMENTO DOS RECURSOS: As entidades precisam estar legalmente cadastradas; Ter projetos aprovados nos conselhos municipais, estaduais/distritais ou nacional, conforme o seu vínculo; Permitir acompanhamento do recebimento da contribuição, bem como de sua efetiva aplicação nos projetos cadastrados;

20 PESSOA FÍSICA Imposto de Renda DEVIDO = R$ ,00 I Renda RETIDO NA FONTE = R$ ,00 Destinação em (2016)até 6% = R$ 300,00 Destinação ao ECA na DAA/17 até 3% = R$ 300,00 I Renda a ser RESTITUÍDO = R$ 1.600,00 IMPORTANTE - a destinação não representa um custo, todo o valor depositado (respeitado o limite previsto em lei) é descontado do imposto de renda

21 DECLARAÇÃO DE BENEFÍCIOS FISCAIS A partir do ano calendário de 2003 foi instituída pela IN SRF 311/03 a DBF Declaração de Benefícios Fiscais, criada para facilitar a prestação de informações relativas ao FIA e outros incentivos do imposto de renda. A DBF deve ser apresentada até o último dia útil do mês de março, em relação ao ano-calendário imediatamente anterior. Atualmente a IN 1131/2011 e 1311/2012 em seus artigos 57 e 58 normatizam a DBF.

22 O tributo é um instrumento que pode e deve ser utilizado para promover as mudanças e reduzir as desigualdades sociais. ( Educação Fiscal) É importante lembrar sempre a função social do tributo como forma de atuação na redistribuiçao da Renda Nacional, funcionando como elemento de justiça social.

23 OBRIGADA

Fundo Municipal dos Direitos da Criança e do Adolescente

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

- O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

COMO INVESTIR PESSOA FÍSICA

COMO INVESTIR PESSOA FÍSICA PROJETOS APROVADOS 2013 LEI FEDERAL DE INCENTIVO AO ESPORTE A Lei n 11.428/2006 (LIE) é um instrumento legal que abre uma possibilidade nova e diferenciada de captação de recursos

COMO INVESTIR PESSOA FÍSICA PROJETOS APROVADOS 2013 LEI FEDERAL DE INCENTIVO AO ESPORTE A Lei n 11.428/2006 (LIE) é um instrumento legal que abre uma possibilidade nova e diferenciada de captação de recursos

Institui, na forma do art. 43 da Constituição Federal, a Superintendência de Desenvolvimento da Amazônia SUDAM, estabelece a sua composição, natureza

Institui, na forma do art. 43 da Constituição Federal, a Superintendência de Desenvolvimento da Amazônia SUDAM, estabelece a sua composição, natureza jurídica, objetivos, área de competência e instrumentos

Institui, na forma do art. 43 da Constituição Federal, a Superintendência de Desenvolvimento da Amazônia SUDAM, estabelece a sua composição, natureza jurídica, objetivos, área de competência e instrumentos

Conselho Municipal dos Direitos da Criança e do Adolescente Mallet PR. Mallet Pr. Incentivo Fiscal

Conselho Municipal dos Direitos da Criança e do Adolescente Mallet PR Av. Barão do Rio Branco, 649 Cep: 84570-000 Fone/Fax: (42) 3542-1439 Mallet Pr. E-mail: assistencia.mallet@yahoo.com.br Incentivo Fiscal

Conselho Municipal dos Direitos da Criança e do Adolescente Mallet PR Av. Barão do Rio Branco, 649 Cep: 84570-000 Fone/Fax: (42) 3542-1439 Mallet Pr. E-mail: assistencia.mallet@yahoo.com.br Incentivo Fiscal

INCENTIVOS FISCAIS, UMA VISÃO GERAL

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

INCENTIVOS FISCAIS, UMA VISÃO GERAL Danilo Brandani Tiisel danilo@socialprofit.com.br MOBILIZAÇÃO DE RECURSOS Características da Atividade Atividade planejada e complexa: envolve marketing, comunicação,

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

SOBRE UM IMPOSTO DE RENDA PESSOA FÍSICA MAIS PROGRESSIVO Claudio Antonio Tonegutti Professor da Universidade Federal do Paraná (UFPR) tonegutti@ufpr.br A arrecadação tributária é a principal fonte de receitas

COMO DESTINAR PARTE DO IMPOSTO DE RENDA DEVIDO. Existe hoje uma grande valorização para pessoas engajadas e responsáveis socialmente.

COMO DESTINAR PARTE DO IMPOSTO DE RENDA DEVIDO. Flávia Boavista F. Ruiz Existe hoje uma grande valorização para pessoas engajadas e responsáveis socialmente. É importante que se faça a destinação de parte

COMO DESTINAR PARTE DO IMPOSTO DE RENDA DEVIDO. Flávia Boavista F. Ruiz Existe hoje uma grande valorização para pessoas engajadas e responsáveis socialmente. É importante que se faça a destinação de parte

BOTE FÉ NO FUTURO. Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda.

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu de

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu de

Como destinar parte do seu Imposto de Renda devido para investimento social

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

Instituto CSHG Como destinar parte do seu Imposto de Renda devido para investimento social Você sabia que pode destinar parte do seu Imposto de Renda devido para investimento social? A legislação brasileira

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI. 1. Doação ao ICOI, que possui o título de OSCIP

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel danilo@socialprofit.com.br INCENTIVOS FISCAIS Contexto MOBILIZAÇÃO DE RECURSOS

CAPTAÇÃO DE RECURSOS POR MEIO DE INCENTIVOS FISCAIS FEDERAIS Comissão de Direito do Terceiro Setor Danilo Brandani Tiisel danilo@socialprofit.com.br INCENTIVOS FISCAIS Contexto MOBILIZAÇÃO DE RECURSOS

>Lei nº 9.615, de 24 de Março de 1998 - Institui normas gerais sobre desporto e dá outras providências.

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o incentivo fiscal de âmbito federal para projetos de atividades de caráter desportivo, procedemos ao

FIA O QUE É O FIA. Os Fundos da Infância e da Adolescência FIA. Como sua empresa pode fazer uma doação. Como as pessoas físicas podem fazer uma doação

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

FIA O QUE É O FIA De acordo com o Estatuto da Criança e do Adolescente ECA, os Conselhos Municipais, Estaduais ou Federal são órgãos ou instâncias colegiadas de caráter deliberativo, de composição paritária

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Incentivos fiscais e investimento social privado

Incentivos fiscais e investimento social privado Leandro Marins de Souza Doutor em Direito do Estado pela USP Presidente da Comissão de Direito do Terceiro Setor da OAB/PR Diretor do Centro de Ação Voluntária

Incentivos fiscais e investimento social privado Leandro Marins de Souza Doutor em Direito do Estado pela USP Presidente da Comissão de Direito do Terceiro Setor da OAB/PR Diretor do Centro de Ação Voluntária

GUIA PARA ELABORAÇÃO DA DECLARAÇÃO DE IR PREVIDÊNCIA

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Enviamos a todos os clientes que tenham realizado no ano-calendário de 2015 contribuições para o plano de previdência, resgates ou recebido renda de aposentadoria, o INFORME DE RENDIMENTO FINANCEIRO E

Como incentivar? Incentivos fiscais para doações livres. Incentivos fiscais para doações/patrocínio a projetos chancelados

Incentivos Fiscais Como incentivar? Incentivos fiscais para doações livres Incentivos fiscais para doações/patrocínio a projetos chancelados Incentivos fiscais para doações a fundos públicos Incentivos

Incentivos Fiscais Como incentivar? Incentivos fiscais para doações livres Incentivos fiscais para doações/patrocínio a projetos chancelados Incentivos fiscais para doações a fundos públicos Incentivos

DÚVIDAS FREQUENTES. 3. Como é acompanhada a evolução do processo de apoio?

DÚVIDAS FREQUENTES 1. O que é o Programa Amigo de Valor? R: O Amigo de Valor pretende fortalecer programas de atendimento à criança e ao adolecente em situação de vulnerabilidade, e, em alguns casos, às

DÚVIDAS FREQUENTES 1. O que é o Programa Amigo de Valor? R: O Amigo de Valor pretende fortalecer programas de atendimento à criança e ao adolecente em situação de vulnerabilidade, e, em alguns casos, às

Previdencia PREVIDÊNCIA

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Cartilha 2 Previdencia PREVIDÊNCIA 3 A MAPFRE Previdência desenvolveu para os participantes dos planos de previdência complementar: PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

Incentivo Fiscal Imposto de Renda sobre Pessoa Física IMPOSTO DE RENDA O Imposto de Renda sobre Pessoa Física - IRPF é um tributo federal obrigatório a todos os trabalhadores brasileiros que obtiveram

10 Anos do Estatuto do Idoso e os entraves à sua consolidação

10 Anos do Estatuto do Idoso e os entraves à sua consolidação Estatuto do Idoso uma década de... D I G N I D A D E F E L I C I D A D E AT I V I D A D E V I TA L I D A D E Q U A L I D A D E R E S P E I

10 Anos do Estatuto do Idoso e os entraves à sua consolidação Estatuto do Idoso uma década de... D I G N I D A D E F E L I C I D A D E AT I V I D A D E V I TA L I D A D E Q U A L I D A D E R E S P E I

BOTE FÉ NO FUTURO. Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda.

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu Imposto

BOTE FÉ NO FUTURO Colabore com o FECRIANÇA. Sua doação deduzida do imposto de renda. O Fecriança convida você a colaborar para a construção de um futuro de paz e justiça social. Destine parte do seu Imposto

Engenharia de Software II

Engenharia de Software II Aula 26 http://www.ic.uff.br/~bianca/engsoft2/ Aula 26-21/07/2006 1 Ementa Processos de desenvolvimento de software Estratégias e técnicas de teste de software Métricas para software

Engenharia de Software II Aula 26 http://www.ic.uff.br/~bianca/engsoft2/ Aula 26-21/07/2006 1 Ementa Processos de desenvolvimento de software Estratégias e técnicas de teste de software Métricas para software

OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência,

Cadastro de Empresa OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência, principalmente, no financeiro. Anexando uma

Cadastro de Empresa OBJETIVO: Cadastrar os dados da empresa que adquiriu o sistema. As empresas cadastradas no sistema, a partir desta tela, terão influência, principalmente, no financeiro. Anexando uma

Cartilha de Informações: Doações e Patrocínios.

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Instrução Normativa RFB nº 1.127, de 7 de fevereiro de 2011 DOU de 8.2.2011 Dispõe sobre a apuração e tributação de rendimentos recebidos acumuladamente de que trata o art. 12-A da Lei nº 7.713, de 22

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

CONFIGURAçÃO E GERAÇÃO DO LALUR. Parâmetros

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

CONFIGURAçÃO E GERAÇÃO DO LALUR Parâmetros *O campo Limite para compensação de prejuízos anteriores, é utilizado pelas empresas que em um determinado período de apuração, obtiveram prejuízo, e sobre esse

A PROPOSTA: QUEM PODE DEDUZIR A DOAÇÃO DO IR APURADO?

PROMOVER A DOAÇÃO/DESTINAÇÃO DE PARTE DO IMPOSTO DE RENDA DAS PESSOAS FÍSICAS: UMA ÓTIMA OPORTUNIDADE PARA O IEPTB-MG AGIR, TAMBÉM, NO CONTEXTO SOCIAL! Dando continuidade a proposta apresentada no III

PROMOVER A DOAÇÃO/DESTINAÇÃO DE PARTE DO IMPOSTO DE RENDA DAS PESSOAS FÍSICAS: UMA ÓTIMA OPORTUNIDADE PARA O IEPTB-MG AGIR, TAMBÉM, NO CONTEXTO SOCIAL! Dando continuidade a proposta apresentada no III

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL. Programa Nacional de Educação Fiscal

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE E IDOSO: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Outubro

É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda.

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

Pessoa Física III Encontro Nacional Brasil Solidário É possível colaborar financeiramente com os projetos do Instituto Brasil Solidário* doando parte do imposto de renda. Existe um benefício fiscal que

Programa Incentivo 2014. Normas de execução financeira. 1. Âmbito do financiamento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Programa Incentivo 2014 Normas de execução financeira 1. Âmbito do financiamento As verbas atribuídas destinam-se a financiar o funcionamento da instituição de investigação científica e desenvolvimento

Como utilizar Leis de Incentivo

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

Como utilizar Leis de Incentivo Por que doar o seu imposto? É de extrema importância que a sociedade brasileira se posicione, escolhendo e apoiando projetos que julga importantes, por meio da renúncia

RENÚNCIA FISCAL DO IMPOSTO DE RENDA

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

DICAS PARA UTILIZAÇÃO DE RENÚNCIA FISCAL DO IMPOSTO DE RENDA Oportunidades e Legislação Parceria ÍNDICE EDITORIAL Uma oportunidade de contribuir com a transformação social 1. O QUE É RENÚNCIA FISCAL 1.1

Incentivos Fiscais PONTOS ABORDADOS:

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

INCENTIVOS FISCAIS PONTOS ABORDADOS: Incentivos Fiscais 1. Aspectos Gerais; 2. Doações a Entidade Cíveis; 3. Lei Rouanet; 4. Lei do Esporte; 5. Lei nº. 12.715/12 (Câncer e Deficiência); 6. Fundo Nacional

Programa Nacional de Educação Fiscal. Superintendência da Receita Federal do Brasil em São Paulo. Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

DESTINAÇÃO DO IMPOSTO DE RENDA PARA CRIANÇA E ADOLESCENTE: UMA FORMA DE PARTICIPAÇÃO SOCIAL Programa Nacional de Educação Fiscal Superintendência da Receita Federal do Brasil em São Paulo Novembro de 2011.

Perspectivas de atuação da Assemae para fomento do saneamento básico no Brasil. Aparecido Hojaij Presidente da Assemae

Perspectivas de atuação da Assemae para fomento do saneamento básico no Brasil Aparecido Hojaij Presidente da Assemae XV Assembleia da Assemae Regional de Santa Catarina 25 de agosto de 2015 Sobre a Assemae

Perspectivas de atuação da Assemae para fomento do saneamento básico no Brasil Aparecido Hojaij Presidente da Assemae XV Assembleia da Assemae Regional de Santa Catarina 25 de agosto de 2015 Sobre a Assemae

INCENTIVOS FISCAIS DO IR DEVIDO

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

INCENTIVOS FISCAIS DO IR DEVIDO IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO DE RENDA PESSOA JURÍDICA INTRODUÇÃO: Poderão utilizar os INCENTIVOS FISCAIS objetos desta apresentação: As pessoas físicas que entregarem

Registro de Retenções Tributárias e Pagamentos

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

SISTEMA DE GESTÃO DE PRESTAÇÃO DE CONTAS (SiGPC) CONTAS ONLINE Registro de Retenções Tributárias e Pagamentos Atualização: 20/12/2012 A necessidade de registrar despesas em que há retenção tributária é

Caso tenha alguma dificuldade nesta etapa, procure um técnico de informática para auxiliá-lo.

Preenchimento da SEFIP para gerar a GFIP e imprimir as guias do INSS e FGTS Você, Microempreendedor Individual que possui empregado, precisa preencher a SEFIP, gerar a GFIP e pagar a guia do FGTS até o

Preenchimento da SEFIP para gerar a GFIP e imprimir as guias do INSS e FGTS Você, Microempreendedor Individual que possui empregado, precisa preencher a SEFIP, gerar a GFIP e pagar a guia do FGTS até o

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas (Art. 4 o, 2 o, inciso V, da Lei Complementar n o 101, de 4 de maio de 2000) QUADRO I - LDO 2015 GASTOS TRIBUTÁRIOS - PROJEÇÕES 2015 - POR FUNÇÃO

Anexo IV Metas Fiscais Anexo IV.10 Renúncia de Receitas (Art. 4 o, 2 o, inciso V, da Lei Complementar n o 101, de 4 de maio de 2000) QUADRO I - LDO 2015 GASTOS TRIBUTÁRIOS - PROJEÇÕES 2015 - POR FUNÇÃO

Fundo Estadual do Idoso. Seu Imposto Amigo do Idoso

Fundo Estadual do Idoso Seu Imposto Amigo do Idoso GERALDO ALCKMIN Governador do Estado de São Paulo FLORIANO PESARO Secretário de Estado de Desenvolvimento Social FELIPE SARTORI SIGOLLO Secretário-Adjunto

Fundo Estadual do Idoso Seu Imposto Amigo do Idoso GERALDO ALCKMIN Governador do Estado de São Paulo FLORIANO PESARO Secretário de Estado de Desenvolvimento Social FELIPE SARTORI SIGOLLO Secretário-Adjunto

Exercício Prático. Modelagem UML. Givanaldo Rocha de Souza givanaldo.rocha@ifrn.edu.br http://docente.ifrn.edu.br/givanaldorocha

"Antes de imprimir pense em sua responsabilidade e compromisso com o MEIO AMBIENTE." Engenharia de Software Exercício Prático Modelagem UML Givanaldo Rocha de Souza givanaldo.rocha@ifrn.edu.br http://docente.ifrn.edu.br/givanaldorocha

"Antes de imprimir pense em sua responsabilidade e compromisso com o MEIO AMBIENTE." Engenharia de Software Exercício Prático Modelagem UML Givanaldo Rocha de Souza givanaldo.rocha@ifrn.edu.br http://docente.ifrn.edu.br/givanaldorocha

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente Fernando Elias Gerente de Projetos Sociais Instituto Telemig Celular 2007 TÓPICOS: Visão geral dos Conselhos e FIA em MG.

Destinação de recursos para os Fundos dos Direitos da Criança e do Adolescente Fernando Elias Gerente de Projetos Sociais Instituto Telemig Celular 2007 TÓPICOS: Visão geral dos Conselhos e FIA em MG.

PARECER Nº, DE 2008. RELATORA: Senadora ADA MELLO I RELATÓRIO

PARECER Nº, DE 2008 Da COMISSÃO DE ASSUNTOS SOCIAIS, sobre o Projeto de Lei do Senado nº 364, de 2008, que altera o art. 8º da Lei n 9.250, de 26 de dezembro de 1995, para permitir a dedução de despesa

PARECER Nº, DE 2008 Da COMISSÃO DE ASSUNTOS SOCIAIS, sobre o Projeto de Lei do Senado nº 364, de 2008, que altera o art. 8º da Lei n 9.250, de 26 de dezembro de 1995, para permitir a dedução de despesa

11. Ciclo de Gestão do Governo Federal

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

Marco Legal: Constituição de 1988 11. Ciclo de Gestão do Governo Federal Instrumentos: Planejamento Orçamento Finanças Controle LDO PPA LOA Elementos Normativos: Plano Plurianual - PPA, Lei de Diretrizes

O sistema gestor já contem uma estrutura completa de categorias que são transferidas automaticamente para cada empresa nova cadastrada.

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

Página2 Cadastro de Categorias O cadastro de categoria é utilizado dentro do gestor para o controle financeiro da empresa, por ela é possível saber a origem e a aplicação dos recursos, como por exemplo,

2. SEGURIDADE SOCIAL NA CONSTITUIÇÃO FEDERAL

SEGURIDADE SOCIAL 1. DEFINIÇÃO Conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à Previdência e à Assistência Social

SEGURIDADE SOCIAL 1. DEFINIÇÃO Conjunto integrado de ações de iniciativa dos Poderes Públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à Previdência e à Assistência Social

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011. Vitória, 26 de agosto de 2009.

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011 Vitória, 26 de agosto de 2009. ÍNDICE 1. OBJETIVO.... 3 2. ORIENTAÇÃO DA GESTÃO DOS INVESTIMENTOS E PRÁTICAS DE GOVERNANÇA....

POLÍTICA DE INVESTIMENTO PEIXE PILOTO PARA CLUBES DE INVESTIMENTOS 2009-2011 Vitória, 26 de agosto de 2009. ÍNDICE 1. OBJETIVO.... 3 2. ORIENTAÇÃO DA GESTÃO DOS INVESTIMENTOS E PRÁTICAS DE GOVERNANÇA....

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA. 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

SEMINÁRIO MACRORREGIONAL SOBRE O CONTROLE SOCIAL REGIÃO METROPOLITANA 31 de outubro de 2013 Auditório da Fetag Porto Alegre - RS LEI COMPLEMENTAR N 141/2012 E O PROCESSO DE FINANCIAMENTO DO SUS Sistema

COMISSÃO DE FUNDO, ORÇAMENTO E RECURSOS PÚBLICOS. 28 ª Reunião Ordinária 13/08/2015

COMISSÃO DE FUNDO, ORÇAMENTO E RECURSOS PÚBLICOS 28 ª Reunião Ordinária 13/08/2015 Pauta: Execução dos recursos do Fundo Municipal dos Direitos da Criança e do Adolescente de Belo Horizonte FMDCA/BH. Fundo

COMISSÃO DE FUNDO, ORÇAMENTO E RECURSOS PÚBLICOS 28 ª Reunião Ordinária 13/08/2015 Pauta: Execução dos recursos do Fundo Municipal dos Direitos da Criança e do Adolescente de Belo Horizonte FMDCA/BH. Fundo

DOAÇÕES ao FIA. TODOS PODEM DOAR, porém...

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

Responsabilidade Social e Incentivos Sociais. Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa

Responsabilidade Social e Incentivos Sociais Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa Nosso ponto de partida Responsabilidade Social: conceito em evolução e práticas em difusão,

Responsabilidade Social e Incentivos Sociais Fundo dos Direitos da Criança e do Adolescente e da Pessoa Idosa Nosso ponto de partida Responsabilidade Social: conceito em evolução e práticas em difusão,

EDITAL INTERNO Nº 05/2015 PROGRAMA PUBLIQUE INCENTIVO À PUBLICAÇÃO NO EXTERIOR

EDITAL INTERNO Nº 05/2015 PROGRAMA PUBLIQUE INCENTIVO À PUBLICAÇÃO NO EXTERIOR A Pró-Reitora de Pesquisa, Inovação e Pós-Graduação (PROPPI) do Instituto Federal de Educação, Ciência e Tecnologia do Rio

EDITAL INTERNO Nº 05/2015 PROGRAMA PUBLIQUE INCENTIVO À PUBLICAÇÃO NO EXTERIOR A Pró-Reitora de Pesquisa, Inovação e Pós-Graduação (PROPPI) do Instituto Federal de Educação, Ciência e Tecnologia do Rio

II CONFERÊNCIA ESTADUAL DAS CIDADES

II CONFERÊNCIA ESTADUAL DAS CIDADES PROPOSTAS PRIORITÁRIAS: 1. PARTICIPAÇÃO E CONTROLE SOCIAL Criar o Conselho Estadual da cidade e apoiar a criação dos conselhos municipais, de forma paritária, de caráter

II CONFERÊNCIA ESTADUAL DAS CIDADES PROPOSTAS PRIORITÁRIAS: 1. PARTICIPAÇÃO E CONTROLE SOCIAL Criar o Conselho Estadual da cidade e apoiar a criação dos conselhos municipais, de forma paritária, de caráter

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998 Institui a Política Nacional de Capacitação dos Servidores para a Administração Pública Federal direta, autárquica

Senado Federal Subsecretaria de Informações DECRETO Nº 2.794, DE 1º DE OUTUBRO DE 1998 Institui a Política Nacional de Capacitação dos Servidores para a Administração Pública Federal direta, autárquica

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

PROJETO DE LEI Nº. Art. 1º. A Lei nº 12.066, de 13 de janeiro de 1993, passa a vigorar com as seguintes alterações:

PROJETO DE LEI Nº Altera, revoga e acrescenta dispositivos das Leis nº 12.066, de 13 de janeiro de 1993, que dispõe sobre a estrutura do Grupo Ocupacional do Magistério da Educação Básica MAG e instituiu

PROJETO DE LEI Nº Altera, revoga e acrescenta dispositivos das Leis nº 12.066, de 13 de janeiro de 1993, que dispõe sobre a estrutura do Grupo Ocupacional do Magistério da Educação Básica MAG e instituiu

Declaração de Serviços Tomados

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

Declaração de Serviços Tomados O que é isto? O que isto faz? Por meio desta página, qualquer contribuinte pode realizar a declaração dos serviços tomados para gerar as guias de Retenção. Nesta página,

POLÍTICA DE ASSISTÊNCIA ESTUDANTIL DO IFBA PROGRAMA DE ASSITÊNCIA E APOIO AO ESTUDANTE PAAE EDITAL Nº 007/2015

Loteamento Espaço Alpha (BA522) Bairro: Limoeiro- CEP 42.808-590 Camaçari-BA Telefax: (71) 3649-8600 E-mail: camacari@ifba.edu.br Site: www.camacari.ifba.edu.br POLÍTICA DE ASSISTÊNCIA ESTUDANTIL DO IFBA

Loteamento Espaço Alpha (BA522) Bairro: Limoeiro- CEP 42.808-590 Camaçari-BA Telefax: (71) 3649-8600 E-mail: camacari@ifba.edu.br Site: www.camacari.ifba.edu.br POLÍTICA DE ASSISTÊNCIA ESTUDANTIL DO IFBA

IMPOSTO DE RENDA Que tal doar, em vez de pagar?

IMPOSTO DE RENDA Que tal doar, em vez de pagar? A ACIS-SL está incentivando as empresas, associadas ou não, a informar seu quadro funcional a destinar parte do seu Imposto de Renda para instituições beneficentes

IMPOSTO DE RENDA Que tal doar, em vez de pagar? A ACIS-SL está incentivando as empresas, associadas ou não, a informar seu quadro funcional a destinar parte do seu Imposto de Renda para instituições beneficentes

A APAE Barueri é uma organização da sociedade civil. Sem fins lucrativos, voltada à pessoa com deficiência.

DOAR É UM ATO DE AMOR - APAE BARUERI A APAE Barueri é uma organização da sociedade civil. Sem fins lucrativos, voltada à pessoa com deficiência. Fundada em 1996, integra uma federação de entidades similares,

DOAR É UM ATO DE AMOR - APAE BARUERI A APAE Barueri é uma organização da sociedade civil. Sem fins lucrativos, voltada à pessoa com deficiência. Fundada em 1996, integra uma federação de entidades similares,

Módulo Vendas Balcão. Roteiro passo a passo. Sistema Gestor New

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

1 Roteiro passo a passo Módulo Vendas Balcão Sistema Gestor New Instruções para configuração e utilização do módulo Vendas balcão com uso de Impressora fiscal (ECF) 2 ÍNDICE 1. Cadastro da empresa......3

Programa de Voluntariado da Classe Contábil

Programa de Voluntariado da Classe Contábil O Programa de Voluntariado da Classe Contábil compõe o plano de metas estratégicas do Conselho Federal de Contabilidade CFC e contempla parte da sua missão de

Programa de Voluntariado da Classe Contábil O Programa de Voluntariado da Classe Contábil compõe o plano de metas estratégicas do Conselho Federal de Contabilidade CFC e contempla parte da sua missão de

PROAC PROGRAMA DE AÇÃO CULTURAL

PROAC PROGRAMA DE AÇÃO CULTURAL Permite o apoio financeiro a projetos culturais credenciados pela Secretaria de Cultura de São Paulo, alcançando todo o estado. Segundo a Secretaria, o Proac visa a: Apoiar

PROAC PROGRAMA DE AÇÃO CULTURAL Permite o apoio financeiro a projetos culturais credenciados pela Secretaria de Cultura de São Paulo, alcançando todo o estado. Segundo a Secretaria, o Proac visa a: Apoiar

O que é o CMDCA O Que é o FUMCAD Conselho Municipal dos Direitos da Criança e do Adolescente aprovados pelo CMDCA O que faz o CMDCA

O que é o CMDCA O Conselho Municipal dos Direitos da Criança e do Adolescente, instituído pela Lei Federal 8.069 de 1990, Estatuto da Criança e do Adolescente, criado no município pela Lei nº 780 de 1991,

O que é o CMDCA O Conselho Municipal dos Direitos da Criança e do Adolescente, instituído pela Lei Federal 8.069 de 1990, Estatuto da Criança e do Adolescente, criado no município pela Lei nº 780 de 1991,

Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo)

") Manual Cobrança Caixa Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo) Selecionar Cedente Para utilizar o sistema, selecione o Cedente (CADASTROS > SELECIONAR CEDENTE > ACESSAR).

Manual Cobrança Caixa Acesso ao Sistema Usuário: MASTER Senha : MASTER (maiúsculo ou minúsculo) Selecionar Cedente Para utilizar o sistema, selecione o Cedente (CADASTROS > SELECIONAR CEDENTE > ACESSAR).

TECNOPARQUE UECE INCUBADORA DE EMPRESAS HELIANE CÁPUA DALLAPÍCULA

TECNOPARQUE UECE INCUBADORA DE EMPRESAS HELIANE CÁPUA DALLAPÍCULA NOVEMBRO 2009 INCUBADORA DE EMPRESAS É um ambiente que possui condições efetivas para possibilitar o desenvolvimento de negócios promissores

TECNOPARQUE UECE INCUBADORA DE EMPRESAS HELIANE CÁPUA DALLAPÍCULA NOVEMBRO 2009 INCUBADORA DE EMPRESAS É um ambiente que possui condições efetivas para possibilitar o desenvolvimento de negócios promissores

Apresentar alternativas compensatórias a estas medidas.

SUSTENTABILIDADE DOS FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO: efeito das medidas excepcionais necessárias frente à manutenção do patrimônio dos Fundos Constitucionais de Financiamento. Discutir os efeitos

SUSTENTABILIDADE DOS FUNDOS CONSTITUCIONAIS DE FINANCIAMENTO: efeito das medidas excepcionais necessárias frente à manutenção do patrimônio dos Fundos Constitucionais de Financiamento. Discutir os efeitos

Capítulo I DO PROGRAMA MUNICIPAL DE HABITAÇÃO DE INTERESSE SOCIAL

LEI Nº 2.598 DE 21 DE MAIO DE 2015. Dispõe sobre o Programa Municipal de Habitação de Interesse Social PMHIS, cria o Fundo Municipal e Habitação de Interesse Social FMHIS, revoga a Lei Municipal n 2.235,

LEI Nº 2.598 DE 21 DE MAIO DE 2015. Dispõe sobre o Programa Municipal de Habitação de Interesse Social PMHIS, cria o Fundo Municipal e Habitação de Interesse Social FMHIS, revoga a Lei Municipal n 2.235,

Guia Unicred do IMPOSTO DE RENDA 2016

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Guia Unicred do IMPOSTO DE RENDA 2016 1 ÍNDICE Imposto de Renda 2016... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais.... 05 Formas de entrega.... 06 Multa pelo atraso na entrega...

Certificação e Auditoria Ambiental

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

Certificação e Auditoria Ambiental Auditoria Ambiental - 3 Prof. Gustavo Rodrigo Schiavon Eng. Ambiental Preparação Nesta etapa, a auditoria é organizada objetivando minimizar o tempo despendido pelos

SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

PREFEITURA MUNICIPAL DE CURITIBA SECRETARIA MUNICIPAL DE FINANÇAS DEPARTAMENTO DE RENDAS MOBILIÁRIAS SISTEMA ISS - CURITIBA LIVRO ELETRÔNICO EMPRESAS Curitiba 2008 2 1 - CONCEITO O Sistema ISS Curitiba

2.2 - São condições para nomeação:

A Prefeitura Municipal de Matão Estado de São Paulo, usando de suas atribuições legais nos termos do artigo 37, inciso IX, da Constituição Federal, sob a organização da empresa Instituto Excelência Ltda

A Prefeitura Municipal de Matão Estado de São Paulo, usando de suas atribuições legais nos termos do artigo 37, inciso IX, da Constituição Federal, sob a organização da empresa Instituto Excelência Ltda

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais:

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

CARTILHA DE INCENTIVOS FISCAIS* Nesta Cartilha, preparada a pedido da AMARRIBO, abordamos os seguintes incentivos fiscais: A. Doação à AMARRIBO, que possui o título de OSCIP; B. Doação/Patrocínio de Projeto

O PREFEITO MUNICIPAL DE RIBAS DO RIO PARDO, Estado de Mato Grosso do Sul, faz saber que o Plenário Aprovou a seguinte Lei.

LEI MUNICIPAL Nº. 932/2010 Dispõe sobre o Sistema Municipal de Habitação de Interesse Social, institui a Coordenadoria Municipal de Habitação de Interesse Social e dá outras providencias. O PREFEITO MUNICIPAL

LEI MUNICIPAL Nº. 932/2010 Dispõe sobre o Sistema Municipal de Habitação de Interesse Social, institui a Coordenadoria Municipal de Habitação de Interesse Social e dá outras providencias. O PREFEITO MUNICIPAL

RESOLUÇÃO DO CONSELHO SUPERIOR Nº 48/2015, DE 9 DE NOVEMBRO DE 2015. TÍTULO I Projeto de Pesquisa - Caracterização

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO CONSELHO SUPERIOR Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3227-5564 3235-1741 ramal 2003 RESOLUÇÃO DO CONSELHO SUPERIOR Nº

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DO ESPÍRITO SANTO CONSELHO SUPERIOR Avenida Rio Branco, 50 Santa Lúcia 29056-255 Vitória ES 27 3227-5564 3235-1741 ramal 2003 RESOLUÇÃO DO CONSELHO SUPERIOR Nº

Boletim Técnico esocial

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

esocial Datasul Materiais (Tomadores de Serviço) Produto : Datasul 11.5.10 - MRE -Recebimento Projeto : DMAT001/IRM2047 Data da criação : 05/03/2014 Data da revisão : 07/03/14 País(es) : Brasil Banco(s)

NORMA DE ELABORAÇÃO DE INSTRUMENTOS NORMATIVOS - NOR 101

ASSUNTO: Elaboração de Instrumentos Normativos MANUAL DE ORGANIZAÇÃO APROVAÇÃO: Deliberação DIREX nº 25, de 12/05/2016 COD. VIGÊNCIA: 100 12/05/2016 NORMA DE ELABORAÇÃO DE INSTRUMENTOS 1/10 SUMÁRIO 1 FINALIDADE...

ASSUNTO: Elaboração de Instrumentos Normativos MANUAL DE ORGANIZAÇÃO APROVAÇÃO: Deliberação DIREX nº 25, de 12/05/2016 COD. VIGÊNCIA: 100 12/05/2016 NORMA DE ELABORAÇÃO DE INSTRUMENTOS 1/10 SUMÁRIO 1 FINALIDADE...

Edital PROAD Nº 01, de 18 de março de 2014

Edital PROAD Nº 01, de 18 de março de 2014 O REITOR DA UNIVERSIDADE REGIONAL DE BLUMENAU, no uso de suas atribuições e considerando o disposto no Art. 3º e no Art. 4º da Lei Ordinária do Município de Blumenau

Edital PROAD Nº 01, de 18 de março de 2014 O REITOR DA UNIVERSIDADE REGIONAL DE BLUMENAU, no uso de suas atribuições e considerando o disposto no Art. 3º e no Art. 4º da Lei Ordinária do Município de Blumenau

SUSPENSÃO ISENÇÃO RESTITUIÇÃO

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

SUSPENSÃO ISENÇÃO RESTITUIÇÃO DRAWBACK 1. CONCEITO Drawback é o regime especial que consiste na importação com suspensão, isenção ou restituição dos tributos, de insumos destinados a integrar produtos

Fundo de Investimento em Ações - FIA

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

Renda Variável Fundo de Investimento em Ações - FIA Fundo de Investimento em Ações O produto O Fundo de Investimento em Ações (FIA) é um investimento em renda variável que tem como principal fator de risco

S enado Federal S ubsecretaria de I nfor mações DA EDUCAÇÃO AMBIENTAL

S enado Federal S ubsecretaria de I nfor mações LEI Nº 9.795, DE 27 DE ABRIL DE 1999. Dispõe sobre a educação ambiental, institui a Política Nacional de Educação Ambiental e dá outras providências. O PRESIDENTE

S enado Federal S ubsecretaria de I nfor mações LEI Nº 9.795, DE 27 DE ABRIL DE 1999. Dispõe sobre a educação ambiental, institui a Política Nacional de Educação Ambiental e dá outras providências. O PRESIDENTE

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA É um fundo criado por lei federal para beneficiar a criança e o adolescente. É constituído por doações de pessoas físicas, jurídicas e do próprio

2.3 FUNDO DOS DIREITOS DA CRIANÇA E DO ADOLESCENTE FUNCRIANÇA É um fundo criado por lei federal para beneficiar a criança e o adolescente. É constituído por doações de pessoas físicas, jurídicas e do próprio

ParticiPar SEMGaStar

Participar SEMGASTAR Parte do seu imposto de renda pode transformar sonhos em realidade Você sabia que seu Imposto de Renda pode ajudar muitas crianças e jovens? Foi pensando neste mecanismo que a Rede

Participar SEMGASTAR Parte do seu imposto de renda pode transformar sonhos em realidade Você sabia que seu Imposto de Renda pode ajudar muitas crianças e jovens? Foi pensando neste mecanismo que a Rede

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

Instrução Normativa RFB nº 1.311, de 31 de dezembro de 2012 DOU de 31.12.2012 Altera a Instrução Normativa RFB nº 1.131, de 21 de fevereiro de 2011, que dispõe sobre os procedimentos a serem adotados para

Doações e Incentivos Fiscais Federais (DOAÇÃO SEM DOR)

") Doações e Incentivos Fiscais Federais (DOAÇÃO SEM DOR) Fundamento Legal: Lei 8069/90, art. 260 Estatuto da Criança e do Adolescente Nos próximos slides você encontrará o passo a passo de como destinar

Doações e Incentivos Fiscais Federais (DOAÇÃO SEM DOR) Fundamento Legal: Lei 8069/90, art. 260 Estatuto da Criança e do Adolescente Nos próximos slides você encontrará o passo a passo de como destinar

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

MINISTÉRIO DA EDUCAÇÃO Secretaria de Educação Básica. AUDIÊNCIA PÚBLICA Avaliação dos Programas Federais de Respeito à Diversidade Sexual nas Escolas

MINISTÉRIO DA EDUCAÇÃO Secretaria de Educação Básica AUDIÊNCIA PÚBLICA Avaliação dos Programas Federais de Respeito à Diversidade Sexual nas Escolas MINISTÉRIO PÚBLICO FEDERAL Procuradoria Geral da República

MINISTÉRIO DA EDUCAÇÃO Secretaria de Educação Básica AUDIÊNCIA PÚBLICA Avaliação dos Programas Federais de Respeito à Diversidade Sexual nas Escolas MINISTÉRIO PÚBLICO FEDERAL Procuradoria Geral da República

RAIS RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS

RAIS RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS O que é? A RAIS é um instrumento de coleta de dados utilizado pela gestão governamental do setor do trabalho, Instituída pelo Decreto nº 76.900, de 23/12/75, a

RAIS RELAÇÃO ANUAL DE INFORMAÇÕES SOCIAIS O que é? A RAIS é um instrumento de coleta de dados utilizado pela gestão governamental do setor do trabalho, Instituída pelo Decreto nº 76.900, de 23/12/75, a

Adotada Total / Parcial. Fundamento da não adoção. Recomendação. Não adotada. 1. Princípios Gerais

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

/ 1. Princípios Gerais As instituições devem adotar uma política de remuneração consistente com uma gestão e controlo de riscos eficaz que evite uma excessiva exposição ao risco, que evite potenciais conflitos

Professora de Direito da FTEC - Novo Hamburgo/RS. Assessora Jurídica do PRÓ-SINOS.

Orientação sobre a constituição dos Conselhos Municipais de Saneamento Básico para os municípios integrantes do Consórcio PRÓ-SINOS. O Controle Social no Saneamento Básico: constituição dos conselhos municipais,

Orientação sobre a constituição dos Conselhos Municipais de Saneamento Básico para os municípios integrantes do Consórcio PRÓ-SINOS. O Controle Social no Saneamento Básico: constituição dos conselhos municipais,

Ministério da Fazenda Secretaria da Receita Federal do. Brasil. Delegacia da Receita Federal do Brasil em Sorocaba - DRF/Sorocaba. Receita Federal do

Receita Federal do Brasil Ministério da Fazenda Secretaria da Receita Federal do Brasil Delegacia da Receita Federal do Brasil em Sorocaba - DRF/Sorocaba Receita Federal do Brasil DELEGACIA DA RECEITA

Receita Federal do Brasil Ministério da Fazenda Secretaria da Receita Federal do Brasil Delegacia da Receita Federal do Brasil em Sorocaba - DRF/Sorocaba Receita Federal do Brasil DELEGACIA DA RECEITA

APRESENTAÇÃO. Missão Educar para a cidadania ativa, solidária e responsável, em parceria com a escola, a família e a comunidade.

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

APRESENTAÇÃO O propósito deste folheto é orientar indivíduos e empresas sobre os incentivos fiscais existentes, para que façam doações para projetos de cunho social, contribuindo, assim, para o desenvolvimento

Programa Gulbenkian de Língua e Cultura Portuguesas REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

REGULAMENTO DO CONCURSO DE APOIO A CONGRESSOS NOS DOMÍNIOS DA LÍNGUA E DA CULTURA PORTUGUESAS 2014 Enquadramento A Fundação Calouste Gulbenkian (Fundação), através de concurso, vai conceder apoio à organização

BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

FACULDADE EVANGÉLICA CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE AMBIENTAL E SOCIAL TURMA: 3º, 4º e 5º PERÍODOS BALANÇO PATRIMONIAL AMBIENTAL - EXERCÍCIO COMENTADO Prof Alan Considere os fatos contábeis

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais. Painel: Formas de Fomento ao Terceiro Setor

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais Painel: Formas de Fomento ao Terceiro Setor Outubro-2010 ESTADO BRASILEIRO SUBSIDIÁRIO COM A PARTICIPAÇÃO

Congresso Ministério Público e Terceiro Setor Atuação Institucional na Proteção dos Direitos Sociais Painel: Formas de Fomento ao Terceiro Setor Outubro-2010 ESTADO BRASILEIRO SUBSIDIÁRIO COM A PARTICIPAÇÃO

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ José Edson da Cunha Júnior Secretaria de Políticas de Previdência Complementar Sumário I Cenário Atual da Previdência Complementar

Previdência Complementar no Brasil e seu Potencial de Crescimento VOCÊ José Edson da Cunha Júnior Secretaria de Políticas de Previdência Complementar Sumário I Cenário Atual da Previdência Complementar

Estatuto dos Beneficios Fiscais

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

Dedução ao rendimento Majoração à criação emprego para Jovens e empregados de longa duração Artº19º 14 x retribuição minima mensal garantida Valor = 14 x 485 eur = 6.790 eur 150% Este beneficio passa a

Orçamento Participativo de Vila Nova de Cerveira

Orçamento Participativo de Vila Nova de Cerveira PREÂMBULO Os Orçamentos Participativos são símbolos de importância da participação dos cidadãos na sociedade democrática, neste sentido a Câmara Municipal

Orçamento Participativo de Vila Nova de Cerveira PREÂMBULO Os Orçamentos Participativos são símbolos de importância da participação dos cidadãos na sociedade democrática, neste sentido a Câmara Municipal