Modelo integrado de avaliação da rentabilidade e liquidez: estudo da aplicação da data envelopment analysis (DEA) a empresas brasileiras

|

|

|

- Gabriella Diegues da Silva

- 8 Há anos

- Visualizações:

Transcrição

1 Modelo integrado de avaliação da rentabilidade e liquidez: estudo da aplicação da data envelopment analysis (DEA) a empresas brasileiras Renê Coppe Pimentel Silvia Pereira de Castro Casa Nova silvianova@usp.br RESUMO O presente estudo propôs um modelo integrado de avaliação do desempenho de empresas, com foco em indicadores de rentabilidade e liquidez. O dilema que as empresas enfrentam entre rentabilidade e liquidez apresentado em diversos estudos foi analisado a partir da utilização da Data Envelopment Analysis (DEA). A técnica, oriunda da Pesquisa Operacional, foi aplicada em uma amostra composta por 96 empresas brasileiras do setor de comércio varejista no período de 2000 a O modelo apresentou diversas vantagens, avaliando de forma multidimensional a situação econômica e financeira das empresas. Os resultados confirmam o dilema enfrentado pelas empresas na conciliação entre liquidez e rentabilidade. E demonstraram que, para as empresas consideradas e para o período em estudo, a eficiência apoiou-se principalmente na manutenção da liquidez. Porém, alguns cuidados que devem ser observados na utilização da técnica foram apresentados e discutidos. Área Temática: Controladoria. INTRODUÇÃO Esse artigo apresenta a proposta de um modelo de avaliação integrada da performance das empresas considerando rentabilidade e liquidez (solvência). Diversos estudos apontam para a existência de um conflito entre liquidez e rentabilidade. Assim, ao longo do presente artigo, buscou-se desenvolver um modelo que avalie a performance das empresas considerando tanto a gestão financeira quanto os resultados obtidos em termos de lucro. Para tanto, será utilizado uma técnica de programação matemática conhecida como Data Envelopment Analysis (DEA). Essa técnica avalia de forma multidimensional a performance, utilizando para tanto múltiplos insumos e múltiplos produtos, e gerando uma curva de produção que identifica as empresas como eficientes e ineficientes. A pesquisa será dividida nas seguintes etapas: (1) Os indicadores de rentabilidade e liquidez serão desdobrados e considerados como variáveis em um modelo DEA; (2) Uma amostra de empresas será selecionada; (3) O modelo DEA será então desenvolvido, considerando os indicadores de rentabilidade e liquidez para a amostra de empresas em estudo; (3) As empresas terão seu desempenho analisado, com base nos resultados do modelo; (4) As vantagens e limitações do modelo serão discutidas e as conclusões apresentadas. REVISÃO BIBLIOGRÁFICA Rentabilidade e Liquidez As atividades empresariais, segundo as recentes abordagens, devem gerar valor para os proprietários e para a sociedade. Para isso, do ponto de vista econômico, as empresas devem maximizar seu lucro (HENDRIKSEN, 1999: 27). Conforme o autor, ao maximizarem seu lucro, as empresas atendem a um "teorema econômico que diz que, numa economia de

2 mercado, isso conduz a um resultado eticamente desejável, conhecido como Ótimo de Pareto. A relação entre o lucro gerado pelas empresas e o valor aplicado em suas atividades representa a rentabilidade do empreendimento, ou seja, o grau de retorno para os proprietários. No entanto, é essencial a perspectiva de continuidade da geração de benefícios futuros da entidade. Tal continuidade pode ser expressa pela capacidade de solvência que está diretamente relacionado com o nível de liquidez da empresa e com a forma de gestão do capital de giro. Diversos estudos vêm sendo feitos para avaliar a interação entre a rentabilidade e a liquidez das empresas. Em diversas obras pôde-se constatar uma relação de conflito entre esses dois indicadores no sentido de que uma alta liquidez implique em uma menor rentabilidade. Dessa forma, os administradores estariam sempre inseridos em um dilema entre priorizar um indicador em detrimento do outro. Conforme Martins & Assaf Neto (1986) e Assaf Neto (2003) É sabido que o ativo circulante se constitui, para diversos segmentos empresariais, no grupo patrimonial menos rentável. Os investimentos em capital de giro [...] não geram diretamente unidades físicas de produção e venda, meta final do processo empresarial de obtenção de lucros. Porém como eles concluem Ressalta-se, que, os baixos níveis de ativo circulante determinam, juntamente com o aumento da rentabilidade, uma elevação nos riscos da empresa. Dentre os estudos empíricos sobre o trade off entre rentabilidade e liquidez destaca-se o de Shin & Soenen (2000) que avaliou a liquidez através do net trade cycle (NTC), uma medida que indica o número de dias de vendas que a empresa utiliza para financiar seu capital de giro, e comparou tal indicador à rentabilidade de empresas entre 1975 a O estudo baseou-se em análises de correlação e regressão e concluiu que foi encontrada forte evidência de uma relação inversa entre o NTC e a lucratividade da empresa (tradução livre). Também na mesma linha, é possível citar o estudo de Eljelly (2004). Nesse estudo foram utilizadas 29 empresas abertas da Arábia Saudita no período de cinco anos (de 1996 a 2000). O estudo foi baseado em análise de correlação estatística. Para a mensuração da liquidez foi utilizado o índice de liquidez corrente e o cash gap. Já a rentabilidade foi dada pelo lucro operacional em relação ao ativo operacional (retorno operacional). A conclusão foi de que existia uma correlação negativa significativa estatisticamente entre os dois índices. Em 1991, Davidson & Dutia avaliaram a influência da rentabilidade e liquidez na continuidade de pequenas empresas em função do problema de endividamento causado pela má gestão de ambos indicadores. Foram avaliadas empresas norte-americanas durante cinco anos e observou-se que uma má rentabilidade impossibilita o autofinanciamento da empresa. A empresa, por sua vez, necessita captar recursos onerosos para cumprir seus compromissos; tais recursos passam a onerar cada vez mais o resultado, reduzindo a rentabilidade, gerando um ciclo vicioso que leva à insolvência de uma pequena empresa em um curto espaço de tempo. Esse ciclo vicioso formado pelo descompasso da rentabilidade e/ou da liquidez remete ao estudo de Hirigoyen (1985) que trata desse conflito de forma teórica e questiona se a rentabilidade influencia a solvência ou, será o contrário, a solvência é que determina a 2

3 rentabilidade. A partir das reflexões do autor se pode supor que a médio e longo prazos deva existir uma relação positiva entre a rentabilidade e liquidez. Essa questão serviu de inspiração para um estudo anterior, ainda não publicado, em que foi utilizada uma amostra de 96 empresas brasileiras do setor de comércio varejista no período de quatro anos ( ). A conclusão foi de que, mesmo a curto e médio prazos, existia um conflito entre a rentabilidade e a liquidez, definidas respectivamente, para aquela pesquisa, como retorno sobre o patrimônio líquido e o índice de liquidez corrente. O presente trabalho é uma continuidade desse estudo original. Modelos de Análise de Desempenho Corporativo Muitos outros trabalhos foram desenvolvidos abordando individualmente a gestão financeira e do capital de giro nas empresas como o trabalho de Fleuriet (2003), Brasil & Brasil (1991), entre outros. Um aspecto comum a todas as abordagens vistas até o momento é que todas tratam de verificar essa relação entre rentabilidade e liquidez como componentes conflitantes e segmentados. Disso surge a pergunta: Qual o grau de liquidez ideal para assegurar a solvência de uma empresa e que possibilite maximizar sua rentabilidade? O que é melhor, uma empresa com alta liquidez ou alta rentabilidade? Partindo dessas questões, chega-se à seguinte questão: Como avaliar o desempenho de uma empresa em relação a empresas com as mesmas características operacionais considerando, simultaneamente, rentabilidade e liquidez? Algumas propostas de análise integrada entre os dois indicadores já foram apresentadas no meio acadêmico, como o Índice de Saúde Econômica e Financeira ISEF, desenvolvido por Braga, Nossa e Marques (2004). Esse índice se baseia na atribuição de notas à situação financeira e à rentabilidade de empresas. As notas da situação financeira são atribuídas a partir do modelo Fleuriet e as notas de rentabilidade derivam da divisão em decis de uma amostra observada de empresas. Com as notas atribuídas à rentabilidade e à liquidez calculase uma média aritmética das duas notas chegando-se ao índice proposto: ISEF. Já o estudo de Zhu (2000), partiu da premissa de que no mundo dos negócios a performance é um constructo multidimensional e propôs um modelo integrado de avaliação de rentabilidade. Segundo Chakravarthy (1986 apud Zhu), medidas convencionais de performance de rentabilidade tais como ROI e ROS, ou de indicadores do mercado financeiro como "book to market" são discriminantes insatisfatórios de excelência empresarial, pois a performance de uma companhia é um fenômeno complexo que requer mais que um simples critério para caracterizá-lo. O modelo proposto por Zhu baseou-se em uma técnica de programação matemática chamada Data Envelopment Analysis (DEA) para, a partir de múltiplos inputs e múltiplos outputs, analisar a performance de um conjunto de empresas. Limitações dos indicadores - Falácias da Liquidez Na literatura é comum encontrar a referência ao fato de ser desejável à empresa manter o índice de liquidez em valores superiores a 1,00. Isso porque estaria assim comprovada sua capacidade de saldar os compromissos de curto prazo com a realização de ativos de curto prazo. No entanto, essa interpretação não é assim tão simples. Conforme ressalta Matarazzo (2003) se um analista estiver analisando o balanço de uma empresa e se deparar com um índice de liquidez inferior a 1,00, não deve, a princípio, considerá-la sem condições de pagar 3

4 suas dívidas em dia. O índice de liquidez seria, segundo o autor, mais apropriadamente interpretado indicativo do grau de independência da empresa em relação aos credores e de sua capacidade de enfrentar crises e dificuldades inesperadas. Outra afirmação comum é de que a alta liquidez é tão indesejável quanto uma baixa liquidez, significando má administração financeira. Ainda conforme Matarazzo (2003) a alta liquidez nem sempre é sinal de má administração financeira. Caso o alto índice de liquidez corrente decorrer de um passivo circulante baixo, poderá ser indício de uma sábia administração que evita despesas financeiras de empréstimos bancários ou, ainda, que consegue bons descontos com fornecedores por pagamentos à vista. Porém, pode ocorrer também que um nível de estoque alto seja parte das características operacionais da empresa, como, por exemplo, empresas que necessitem manter significativo valor em estoques demandados pelos clientes de forma rápida ou ainda estoques com grande valor agregado, como revendedores de eletro-eletrônicos, veículos etc. Data Envelopment Analysis (DEA) A Análise por Envoltória de Dados (DEA Data Envelopment Analysis) é uma técnica nãoparamétrica baseada em programação matemática. Segundo Macedo (2004), a técnica tem a capacidade de comparar a eficiência de múltiplas unidades operacionais similares (homogêneas) mediante o cálculo de um indicador que considera o consumo de múltiplas entradas (insumos) na produção de múltiplas saídas. O modelo foi desenvolvido inicialmente por CHARNES, COOPER e RHODES em 1978 para determinar eficiência de escolas públicas americanas (conhecido como modelo CCR). Em 1984 BANKER, CHARNES e COOPER apresentaram outro modelo DEA, denominado BCC, que possibilitava a consideração de retornos variáveis de escala. Alguns conceitos necessitam de explicação para a melhor compreensão da DEA. Decision Making Unit (DMU) São as unidades operacionais similares que estão sendo analisadas. Podem ser escolas (como no trabalho seminal), empresas, universidades, agências bancárias etc. É necessário que sejam homogêneas, ou seja, utilizem os mesmos recursos (inputs) para obter os mesmos produtos (outpus), variando apenas de volume ou intensidade. Outputs - São os produtos (resultados) obtidos por cada uma das DMUs. São valores observados. Devem atender ao critério de quanto maior, melhor. Inputs - São os recursos (insumos) consumidos por cada uma das DMUs na obtenção dos resultados desejados. São valores observados. Devem atender ao critério de quanto menor, melhor. Plano de produção São as quantidades observadas de inputs consumidos e outputs obtidos para cada DMU sob análise. Escore de Eficiência É o escore de eficiência calculado para cada DMU, considerando seu plano de produção, através de um programa de programação linear (PPL). O indicador varia de 0 a 1 (ou de 0 a 100%), sendo que um escore de eficiência igual a 1 identifica a unidade avaliada como eficiente em relação às demais. O objetivo do PPL é encontrar o conjunto de pesos u, para os outputs, e de pesos v, para os inputs, que resultarem no máximo indicador de eficiência possível para a DMU sob avaliação. Dessa forma, os pesos são atribuídos a cada variável de forma a colocar a unidade sob a 4

a alta liquidez nem sempre é sinal de má administração financeira.")

5 melhor luz. Como os pesos são calculados pelo PPL, a análise de eficiência é possível mesmo em situações onde não haja preços ou pesos conhecidos para os inputs e outputs. O PPL do modelo CCR original pode ser assim formulado: Seja h k o indicador de eficiência da DMU k, onde K é o número de unidades sendo avaliadas. Seja u j o coeficiente calculado para o output j, com j=1, 2,..., M, onde M é o número total de tipos de outputs considerados. Também chamado de peso, u j é uma medida da diminuição relativa da eficiência da unidade k com cada unidade de redução no valor do resultado j. Seja v i o coeficiente para o input i, com i= 1,2,... N, onde N é o número total de tipos de inputs considerados. Mede o aumento relativo da eficiência com cada redução unitária do valor de recurso. Seja Y jk o número observado de unidades do output j, gerados pela DMU k, durante um período de tempo. Seja X ik o número observado de unidades do input i, consumidos pela DMU k, durante um período de tempo. O conjunto observado de Y jk e X ik para as DMUs em avaliação será denominado de plano de produção. Seja e a DMU sob análise. Maximizar h Sujeito a: N i= 1 M v u i x ie y = 1, N j jk j= 1 i= 1 e = v x i M j= 1 ik u j y 0 je, Onde k = 1, 2,... K e todos os coeficientes u e v devem ser positivos e diferentes de zero. O modelo BCC inclui a possibilidade de as unidades em avaliação operarem com retornos de escala variáveis (crescentes ou decrescentes). Para tanto é incluída a variável no modelo u k, que passa então a ter a seguinte formulação: Maximizar Sujeito a M M j= 1 j jk j= 1 i= 1 N i= 1 u v y i x ie = 1 N u i j v x y ik je u u k e, 0 (4) (5) (6) (1) (2) (3) 5

6 u j, v i 0 (7) y jk = valor / quantidade( observado) do produto j para DMU k x ik = valor / quantidade( observado) do insumo i para a DMU k u j = v i = peso calculado para o produto j peso calculado para oinsumoi j = número de tipos de produtos =1,..., M ; i = número de tipos deinsumos = 1,..., N ; k = número de DMUs em avaliação= 1,..., K Assim, utilizando a DEA, com base em um conjunto de DMUs e seu plano de produção, é possível construir uma curva formada pelas unidades eficientes (fronteira eficiente). Para cada unidade em avaliação resolve-se o problema de programação linear (PPL) proposto identificando aquelas cujo indicador de eficiência, considerando seu plano de produção e os pesos calculados para seus produtos e insumos, não seja superado pelo de nenhuma outra unidade do grupo. Essas unidades são identificadas como eficientes e se tornam referência para as demais, formando a fronteira ou curva de eficiência. As unidades cujo indicador de eficiência for inferior a 1 são classificadas como ineficientes não participam da formação da fronteira, estando envolvidas pelas unidades eficientes. DESENVOLVIMENTO DA PESQUISA No estudo anterior citado sobre a interação entre liquidez e rentabilidade, concluiu-se que, para a amostra analisada, não era possível confirmar a existência de uma correlação positiva entre os dois indicadores, nem a curto prazo, nem no período analisado de quatro anos (médio prazo). Assim, comprovou-se um dilema que os gestores enfrentam entre priorizar a liquidez ou a rentabilidade. A proposta do presente artigo parte das conclusões desse estudo original, porém agora, tentouse propor uma forma integrada de análise dos indicadores para avaliar o desempenho de uma empresa em relação à sua rentabilidade e, simultaneamente, à sua solvência, ou liquidez. A partir dos dados desse estudo anterior desenvolveu-se o atual artigo conforme descrito abaixo. Planejamento da pesquisa Foram pesquisadas empresas do setor de comércio varejista com informações contábeis completas para o período de 2000 a Essas informações foram extraídas da base de dados da publicação Melhores e Maiores da revista Exame, elaborada pela Fipecafi Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras, de São Paulo, Brasil. Os requisitos para escolha do setor consideraram: maior grau de homogeneidade operacional das empresas integrantes e número de empresas no setor. Obteve-se uma amostra composta por 96 empresas que empregavam, em 2003, cerca de 209 mil funcionários e faturaram R$ 52,7 bilhões. Desse total, 89 empresas apresentavam controle acionário brasileiro, apenas 9 empresas tinham negócios na bolsa de valores e 39 eram 6

proposto identificando aquelas cujo indicador de eficiência, considerando seu plano de produção e os pesos calculados")

7 auditadas. Verifica-se uma concentração geográfica nos estados de São Paulo (29%), Rio Grande do Sul (14%) e Rio de Janeiro (11%). Método da pesquisa Como indicadores de rentabilidade e liquidez foram considerados, respectivamente, a taxa de retorno sobre capital próprio - ROE (Lucro líquido / Patrimônio líquido, em %) e o índice de liquidez corrente - ILC (Ativo circulante / Passivo circulante, em número de vezes que o numerador contém o denominador). Esses indicadores foram obtidos para as empresas da amostra, em cada um dos anos pesquisados. São avaliados pelo critério de quanto maior, melhor. Com os dados disponíveis, foi feita uma análise inicial para detectar possíveis problemas na aplicação da Análise por Envoltória de Dados (DEA). Das 96 empresas observadas, quatro empresas apresentavam PL negativo e prejuízo, o que inviabilizaria as análises, pois a rentabilidade assumiria percentual positivo. Dessa forma, essas quatro empresas foram excluídas da análise, chegando-se a um total de 92 empresas observadas. Modelos DEA Inputs e outputs Foram criados dois modelos para avaliação da performance. O primeiro modelo considerava: Inputs: Passivo Circulante (PC) e Patrimônio Líquido (PL); Outputs: Ativo Circulante (AC) e Resultado Líquido (RL). A Figura 1 apresenta esquematicamente o modelo: Figura 1 Primeiro Modelo de Avaliação Integrada DEA INPUTS DECISION MAKING UNIT (DMU) OUTPUTS PC LIQUIDEZ AC (1) PL RENTABILIDADE RL O segundo modelo considerou como inputs e outputs apenas indicadores. Assim: Inputs: Participação do Passivo Circulante no Ativo Total (PPC) e Participação do Capital Próprio sobre o Ativo Total (PCP); Outputs: Índice de Liquidez Corrente (ILC) e Retorno sobre o Patrimônio Líquido (ROE). O modelo é apresentado na Figura 2. 7

8 Figura 2 Segundo Modelo de Avaliação Integrada DEA INPUTS DECISION MAKING UNIT (DMU) OUTPUTS PPC LIQUIDEZ ILC (2) PCP RENTABILIDADE ROE As Decision Making Units (DMUs) são representadas por cada empresa analisada e os índices PPC, ILC, PCP e ROE são dados pelas relações PC/AT, AC/PC, PL/AT e LL/PL respectivamente, sendo AT = Ativo Total. Modelo DEA e orientação Em função de terem sido incluídas nos modelos variáveis que poderiam assumir valores negativos (Resultado Líquido e ROE), para preservar-se o número de empresas, foi necessário utilizar-se de uma propriedade descrita na literatura como translation invariance. Essa propriedade faz com que a solução do modelo não seja afetada por uma conversão (ou translação) dos valores negativos em positivos. Assim, em alguns casos, os escores de eficiência são mantidos, ou em outros, a classificação em unidades eficientes e ineficientes é mantida. A inclusão de variáveis com valores negativos na DEA foi tratada inicialmente por Ali e Seiford (1990). Os autores concluíram que os modelos Aditivo e BCC incorporavam essa propriedade. Dessa forma permitiriam a conversão de valores negativos para variáveis, através da soma de uma constante, ressaltando-se que para o modelo BCC os escores de eficiência (valores da função objetivo) para as DMUs ineficientes serão diferentes quando os dados forem traduzidos (Ali e Seiford, 1990: 405). Em 1993 Pastor apresentou um adendo às conclusões anteriores de Ali e Seiford provando que para o modelo BCC a propriedade era limitada: quando se considerava o modelo com orientação ao insumo, a tradução somente poderia ser aplicada aos produtos; e no modelo com orientação ao produto, poderia ser aplicada aos insumos. No presente trabalho foi considerado o modelo BCC com orientação ao insumo. As variáveis RL e ROE foram traduzidas para que fossem eliminados os valores negativos. Análise de Resultados O resumo estatístico das principais variáveis consideradas na pesquisa é apresentado nas Tabelas 1 e 2. Tabela 1 - Resumo Estatístico Resultado e Retorno Pela análise da tabela conclui-se que para todos os anos do período em análise, com exceção de 2003, o conjunto de empresas obteve retorno médio negativo. Houve em 2000 uma 8

9 empresa com retorno de ,2%. O desvio-padrão e o coeficiente de variação demonstram a dispersão dos dados. Tabela 2 Resumo Estatístico Liquidez, Endividamento e Participação do Capital Próprio Índice de Liquidez Corrente Endividamento de Curto Prazo Participação do Capital Próprio Média 1,91 1,92 1,85 1,74 40,8% 40,4% 39,7% 43,5% 48,9% 48,6% 49,1% 45,9% Mediana 1,44 1,47 1,45 1,42 38,1% 37,7% 39,5% 40,0% 47,1% 47,6% 48,6% 46,9% Desvio padrão C. Variação 1,20 1,29 1,15 0,91 19,0% 19,2% 18,0% 19,0% 20,1% 21,5% 21,1% 21,7% 62,7% 67,1% 62,3% 52,5% 46,4% 47,5% 45,3% 43,8% 41,1% 44,2% 43,1% 47,2% Intervalo 6,50 7,55 7,35 4,76 90,1% 81,4% 78,6% 85,5% 85,3% 85,7% 86,4% 85,1% Mínimo 0,54 0,55 0,51 0,37 7,6% 6,5% 4,8% 4,9% 2,3% 4,3% 3,6% 3,2% Máximo 7,04 8,11 7,86 5,12 97,7% 87,9% 83,4% 90,3% 87,6% 90,0% 90,0% 88,3% A Tabela 2 mostra a situação de liquidez e endividamento. O menor valor de liquidez encontrado (0,37) foi observado no ano de No entanto, na média, o indicador esteve acima de 1,85 no período em estudo. O endividamento médio também se manteve estável. A participação média do capital próprio sofreu uma elevação para depois cair para 45%. Para implementação dos modelos foi utilizado o software Frontier Analyst. Foi obtida uma classificação da performance das empresas para cada um dos anos de 2000 a 2004 e para cada um dos modelos DEA. O resumo dos resultados encontra-se relacionados na Tabela 3. Tabela 3 Resumo dos resultados dos Modelos DEA Graus de Eficiência nos Modelos MODELO 1 MODELO Eficiência Média 75,20 75,41 74,89 69,92 73,21 73,43 67,67 71,67 Eficiência Mínima 31,01 32,66 29,98 26,77 53,33 56,21 52,52 46,74 Número de Empresas e Respectivas Eficiências: MODELO 1 MODELO 2 Eficiência Igual a 100% Entre 90 e 99% Entre 80 e 90%

10 Entre 70 e 80% Entre 60 e 70% Entre 50 e 60% Menores que 50% TOTAL Como pode ser observado na tabela acima, as médias de eficiência permaneceram próximas nos dois modelos durante os quatro anos analisados. No entanto, o Modelo 1 apresentou eficiências mínimas significativamente menores que o Modelo 2. Com relação ao número de empresas em cada intervalo de eficiência, pode-se observar que o Modelo 1, baseado em saldos absolutos, apresenta um número significativamente maior de empresas classificadas com 100% de eficiência ficando entre 18 e 21 empresas com classificação máxima. Já no Modelo 2 esse número de empresas eficientes chegou a apenas 11 em Observa-se uma grande concentração de empresas com grau de eficiência entre 60 e 70% no segundo modelo. Dessa forma pode-se dizer que no Modelo 1 as classificações se mantiveram, em sua maioria, nos extremos, ou seja, as empresas foram consideradas muito eficientes ou pouco eficientes, enquanto que no Modelo 2 houve concentração de empresas nos níveis de eficiências intermediários. Tratamento dos Outliers Como dito anteriormente, a DEA busca maximizar o escore de eficiência atribuindo pesos aos outputs (produtos) e inputs (insumos). A classificação de eficiência de cada empresa se dá, portanto, pela ponderação entre inputs e outputs considerando sua própria estrutura em relação às demais empresas da amostra. Assim, o primeiro modelo buscaria, mantendo-se AC e RL, minimizar PC e PL. O segundo modelo, de forma similar, buscaria, mantendo-se ILC e ROE, minimizar PPC e PCP. Portanto, o primeiro modelo, aparentemente, privilegiaria empresas de portes diferentes e fora do padrão, ou seja, outliers. Porém com a DEA isso já é tratado no processamento das informações, pois esses outliers seriam avaliados por seus próprios indicadores não influenciando na classificação das demais empresas componentes da amostra, em situação de normalidade. Com esse tratamento aos outliers, a DEA apresenta grande vantagem sobre as demais formas de avaliação de desempenho, pois ainda que uma empresa possua indicadores muito discrepantes das demais, não precisa ser excluída da análise. E sua inclusão não influencia negativamente os resultados da análise na determinação de desempenho das demais empresas. Assim, não se ignora a realidade observada de uma empresa em detrimento da melhora de um modelo estatístico comum ou de uma análise tradicional como geralmente ocorre com algumas técnicas. Limitações do Modelo A DEA apresenta diversas vantagens na análise multidimensional de dados, porém alguns cuidados devem ser tomados na avaliação dos resultados. 10

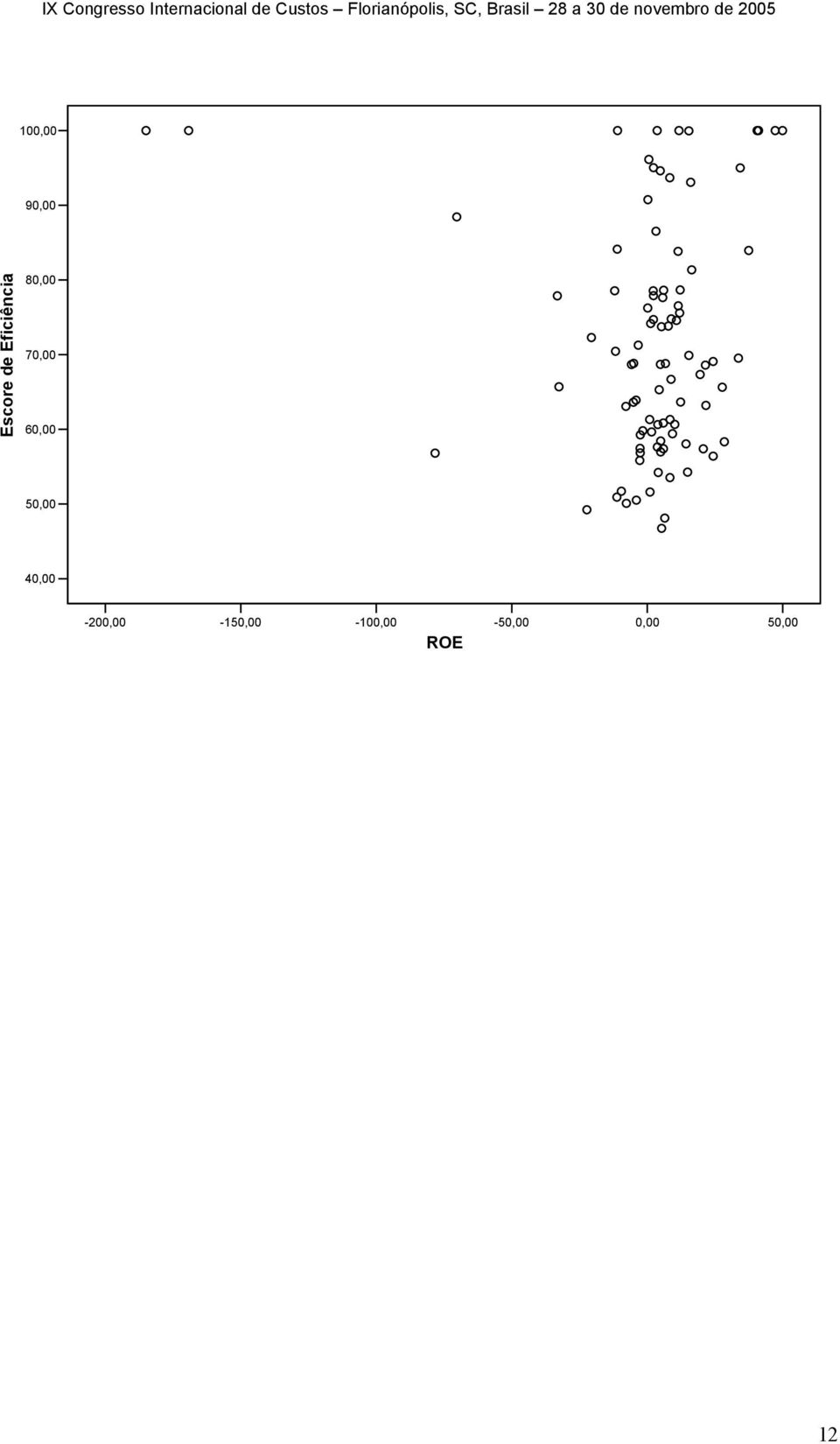

11 No estudo, entre as 92 empresas analisadas, algumas apresentaram prejuízo, especialmente no ano de 2002, ano em que a conjuntura econômica estava abalada por especulações políticas. Dentre as empresas com prejuízo algumas obtiveram classificação de eficiência de 100% em detrimento de empresas que apresentaram lucro e não forma classificadas como eficientes. A quantidade de empresas com prejuízo e 100% de eficiência é demonstrada na Tabela 4. Tabela 4 Eficiência x Resultado Líquido Número de empresas com prejuízos Número de empresas com prejuízo que atingiram classificação de eficiência de 100% MODELO MODELO Novamente, considerando esses resultados, o Modelo 2 teve resultados mais consistentes. Apresentou um número menor de empresas com prejuízo classificadas como eficientes. SMITH (1990) em seu estudo sobre análise de balanços por meio da DEA utilizou 47 empresas. Dessas, 13 empresas foram consideradas eficientes com o ROE variando de 56% a -49%. Do grupo de empresas eficientes, três empresas apresentaram ROE negativo. A explicação dada pelo autor foi que a classificação ocorreu meramente porque as empresas eram de pequeno porte, não havendo outras com as quais pudessem ser comparadas. No entanto, no presente estudo, verificou-se que as empresas com 100% de eficiência e prejuízo possuíam outros indicadores em patamares excelentes em relação às demais empresas. Vale lembrar que por se tratar de uma análise multidimensional, o peso pode ter sido atribuído aos demais inputs ou outputs. Como a DEA busca minimizar inputs, pode ocorrer (como de fato foi comprovado) de uma empresa possuir insumos muito pequenos como o PL e o PC, ter um alto AC, porém seu RL ser pequeno (ou negativo). O modelo então atribuiu maior peso na classificação para os demais indicadores que não RL (Modelo 1) ou ROE (Modelo 2). Essa é uma deficiência apresentada pela DEA, que não por isso tira o mérito da utilização dessa ferramenta na análise multidimensional da saúde econômica e financeira da empresa, demandando apenas cuidado especial na avaliação dos resultados. Os Gráficos 1 e 2 a seguir demonstram o relacionamento entre escore de eficiência e ROE para os anos de 2003 e Gráfico 1 Eficiência x ROE

12 100,00 90,00 Escore de Eficiência 80,00 70,00 60,00 50,00 40,00-200,00-150,00-100,00-50,00 0,00 50,00 ROE 12

13 Gráfico 2 Eficiência x ROE ,00 90,00 Escore de Eficiência 80,00 70,00 60,00 50,00-150,00-100,00-50,00 0,00 50,00 ROE Perceberam-se semelhanças com os resultados reportados por Smith (1994). Empresas eficientes tiveram ROEs negativos. Foi efetuada uma análise de correlação entre ROE e escore de eficiência sem que fossem encontradas resultados estatisticamente significativos. Repetiu-se a análise de correlação agora considerando o indicador de liquidez e foram encontradas índices de correlação positivos e estatisticamente significativos. Pode-se concluir que as empresas, para o período em análise, apoiaram sua eficiência na liquidez, o que confirma o dilema demonstrado no estudo original. Os resultados podem ter sido afetados pelo período considerado, em especial pelo ano de 2002, em que houve grandes turbulências no cenário econômico, o que implicou em diminuição da rentabilidade das empresas. 13

14 CONCLUSÃO O presente artigo teve por objetivo propor e avaliar uma metodologia de análise integrada da liquidez e rentabilidade por meio de ferramenta de programação matemática denominada DEA (Data Envelopment Analysis). Para isso foi avaliado um conjunto de 92 empresas brasileiras do setor de comércio varejista para anos de 2000 a As empresas possuíam porte e estrutura patrimonial diferentes e a partir dessa amostra foi feita a análise de performance com relação à liquidez e à rentabilidade. Foram escolhidos dois modelos para Análise por Envoltória de Dados (DEA). O primeiro modelo considerava a relação entre saldos absolutos sendo incluídos como inputs (insumos) Passivo Circulante e Patrimônio Líquido e, como outputs, Ativo Circulante e Resultado Líquido. No segundo modelo a relação inputs e outputs foi determinada por, respectivamente: Participação do Passivo Circulante e Participação do Capital Próprio; e Índice de Liquidez Corrente e Retorno sobre o Patrimônio Líquido. Os resultados mostraram que a análise integrada de liquidez e rentabilidade por meio da DEA é uma ferramenta complementar na análise de indicadores contábeis em análise de balanços. Os indicadores tradicionais proporcionam uma visão não integrada e parcial da performance das empresas. No entanto é necessário cuidado na avaliação dos resultados obtidos pela DEA pois, de acordo com o método de programação, pesos são atribuídos às variáveis que melhor representem a performance da empresa, superestimando indicadores bons em detrimento de indicadores ruins aos quais são pouco peso no cálculo do indicador de eficiência. Assim, conclui-se que a utilização da Análise por Envoltória de Dados em análise de demonstrações contábeis é um tema promissor para os pesquisadores que queiram investir em sua compreensão. Estudos futuros podem se dedicar a estudar a possibilidade de restringir os pesos na análise de forma que nenhuma empresa possa atribuir peso nulo a um indicador, deixando de considerálo no cálculo da eficiência. O estudo pode ser ainda repetido para outros setores ou incluir análises inter-setoriais. 14

.")

15 Referências ASSAF NETO, Alexandre. Finanças Corporativas e Valor. São Paulo: Atlas, BRAGA, Roberto. Análise avançada do capital de giro. Caderno de Estudos FIPECAFI. São Paulo, v. 3 n. 1, p. 1-34, set BRAGA, Roberto; NOSSA, Valcemiro; MARQUES, José Augusto da Costa. Uma Proposta para análise integrada da liquidez e rentabilidade das empresas. Revista Contabilidade & Finanças USP, São Paulo, Edição Especial, p , 30 jun BRASIL & BRASIL. Gestão financeira das empresas: um modelo dinâmico. Rio de Janeiro: Qualitymark, DAVIDSON III, Wallace N. & DUTIA, Dipa. Debt, liquidity, and profitability problems in small firms. Entrepreneurship Theory and Practice, Fall ELJELLY, Abuzar M. A. Liquidity profitability tradeoff: an empirical investigation in an emerging market. IJCM, vol. 14, 2, FLEURIET, Michel et alii. O Modelo Fleuriet: a dinâmica financeira das empresas brasileiras. 3 ed. Rio de Janeiro: Campus, HENDRIKSEN, Eldon S.; VAN BREDA, Michael F. Teoria da Contabilidade.; tradução de Antonio Zoratto Sanvicente. São Paulo : Atlas, HIRIGOYEN, Gérard. Rentabilité et solvabilité. Direction et Gestion, n. 3, MARQUES, José Augusto da Costa; BRAGA, Roberto. Análise dinâmica do capital de giro: o Modelo Fleuriet. RAE Revista de Administração de Empresas. São paulo, v. 35 (3), maio/jun MARTINS, Eliseu & ASSAF NETO, Alexandre. Administração Financeira: as finanças das empresas sob condições inflacionárias. São Paulo: Atlas, MATARAZZO (2003). Análise Financeira de Balanços. São Paulo: Atlas, PASTOR, Jesús T. Translation invariansce in data envelopment analysis. Annals of Operations Research, 66, , SEGERSTROM, John. Strategic liquidity: what it means and how it works. Bank Accounting & Finance, august SHIN, Hyun-Han; SOENEN, Luc A. Liquidity Management or Profitability is there room for both? Working Capital Management AFP Exchange, spring SMITH, P. Data Envelopment Analysis applied to financial statements. Omega International Journal of Management Science, 18, 2, p , ZHU, Joe. Multi-factor performance measure model with an application to Fortune 500 companies. European Journal of Operational Research, 123, p. 10,

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br Um dos ramos mais importantes do mercado segurador brasileiro é o de saúde. Surgido sobretudo com uma opção

Uma análise econômica do seguro-saúde Francisco Galiza Outubro/2005 www.ratingdeseguros.com.br Um dos ramos mais importantes do mercado segurador brasileiro é o de saúde. Surgido sobretudo com uma opção

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Índices econômico Financeiros

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

CAP. 2 CONSIDERAÇÕES SOBRE OS CRITÉRIOS DE DECISÃO 1. OS CRITÉRIOS DE DECISÃO Dentre os métodos para avaliar investimentos, que variam desde o bom senso até os mais sofisticados modelos matemáticos, três

Avaliação de desempenho de instituições federais de ensino superior através da análise por envoltória de dados (DEA)

") Avaliação de desempenho de instituições federais de ensino superior através da análise por envoltória de dados (DEA) Carlos Eduardo Martins de Oliveira (UNIFEI) caedunifei@gmail.com João Batista Turrioni,

Avaliação de desempenho de instituições federais de ensino superior através da análise por envoltória de dados (DEA) Carlos Eduardo Martins de Oliveira (UNIFEI) caedunifei@gmail.com João Batista Turrioni,

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

UNIVERSIDADE FEDERAL DO PARÁ A IMPORTÂNCIA DO CAPITAL DE GIRO NAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Ponto de vista. Metodologia para um índice de confiança. E expectativas das seguradoras no Brasil

Ponto de vista 40 Metodologia para um índice de confiança E expectativas das seguradoras no Brasil Francisco Galiza Em 2012, no Brasil, algumas previsões econômicas não fizeram muito sucesso. Por exemplo,

Ponto de vista 40 Metodologia para um índice de confiança E expectativas das seguradoras no Brasil Francisco Galiza Em 2012, no Brasil, algumas previsões econômicas não fizeram muito sucesso. Por exemplo,

NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE

Resumo: NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE O artigo trata sobre a estratégia financeira de curto prazo (a necessidade de capital

Resumo: NECESSIDADE DE CAPITAL DE GIRO E OS PRAZOS DE ROTAÇÃO Samuel Leite Castelo Universidade Estadual do Ceará - UECE O artigo trata sobre a estratégia financeira de curto prazo (a necessidade de capital

MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA

25 a 28 de Outubro de 2011 ISBN 978-85-8084-055-1 MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA Amanda de Campos Diniz 1, Pedro José Raymundo 2

25 a 28 de Outubro de 2011 ISBN 978-85-8084-055-1 MÉTODOS DE ANÁLISE DE INVESTIMENTO COM A UTILIZAÇÃO PRÁTICA DA CALCULADORA HP12C E PLANILHA ELETRÔNICA Amanda de Campos Diniz 1, Pedro José Raymundo 2

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

1. Introdução. 1.1 Apresentação

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

1. Introdução 1.1 Apresentação Empresas que têm o objetivo de melhorar sua posição competitiva diante do mercado e, por consequência tornar-se cada vez mais rentável, necessitam ter uma preocupação contínua

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO. ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO Rafael Martins Noriller (UFGD) rafael_mn1985@hotmail.com

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO. ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO Rafael Martins Noriller (UFGD) rafael_mn1985@hotmail.com

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Número de beneficiários por modalidade e ano

GT Novo Modelo de Reajuste ANÁLISE DA EFICIÊNCIA TÉCNICA DAS OPERADORAS DE PLANOS DE SAÚDE COM A UTILIZAÇÃO DA ANÁLISE ENVOLTÓRIA DE DADOS Paula de Almeida Hashimoto Novo Modelo de Reajuste Proposta da

GT Novo Modelo de Reajuste ANÁLISE DA EFICIÊNCIA TÉCNICA DAS OPERADORAS DE PLANOS DE SAÚDE COM A UTILIZAÇÃO DA ANÁLISE ENVOLTÓRIA DE DADOS Paula de Almeida Hashimoto Novo Modelo de Reajuste Proposta da

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Como acelerar o Fluxo de Caixa da empresa?

Como acelerar o Fluxo de Caixa da empresa? João Henrique Almendro, sócio fundador da AG50 C omo acelerar o Fluxo de Caixa da empresa? Essa questão da maior importância para gestão das empresas hoje em

Como acelerar o Fluxo de Caixa da empresa? João Henrique Almendro, sócio fundador da AG50 C omo acelerar o Fluxo de Caixa da empresa? Essa questão da maior importância para gestão das empresas hoje em

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

Previsão da Necessidade de Capital de Giro utilizando os preceitos do Modelo de Entrada- Saída de Leontief Adriano Antonio Nuintin Andréa Salvi Carlos Alberto Grespan Bonacim Evandro Marcos Saidel Ribeiro

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

A IMPORTÃNCIA DO CAPITAL DE GIRO E ALGUMAS SOLUÇÕES PARA O PROBLEMA DE CAPITAL DE GIRO Este artigo cientifico, apresenta de maneira geral e simplificada, a importância do capital de giro para as empresas,

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

Elementos Operacionais e Não Operacionais nas Demonstrações Contábeis Autoria: Clóvis Luís Padoveze Resumo As demonstrações publicadas de acordo com o formato aprovado pelos órgãos regulatórios, tanto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

4 Avaliação Econômica

4 Avaliação Econômica Este capítulo tem o objetivo de descrever a segunda etapa da metodologia, correspondente a avaliação econômica das entidades de reservas. A avaliação econômica é realizada a partir

4 Avaliação Econômica Este capítulo tem o objetivo de descrever a segunda etapa da metodologia, correspondente a avaliação econômica das entidades de reservas. A avaliação econômica é realizada a partir

Investigação sobre Liquidez e Rentabilidade nas Empresas Brasileiras de Capital Aberto

Área-Temática: Finanças Investigação sobre Liquidez e Rentabilidade nas Empresas Brasileiras de Capital Aberto AUTORES ANDREI APARECIDO DE ALBUQUERQUE Universidade Federal de Uberlândia andreialbuq@yahoo.com

Área-Temática: Finanças Investigação sobre Liquidez e Rentabilidade nas Empresas Brasileiras de Capital Aberto AUTORES ANDREI APARECIDO DE ALBUQUERQUE Universidade Federal de Uberlândia andreialbuq@yahoo.com

clientes. Para isso é necessário a utilização de ferramenta que mensure a eficiência de forma confiável e precisa. O modelo DEA é uma técnica de

Análise do desempenho dos planos de saúde da Caixa de Assistência dos Funcionários do Banco do Brasil (CASSI) por meio do Modelo de Análise Envoltória de Dados (DEA) Idalberto José das Neves Júnior Universidade

Análise do desempenho dos planos de saúde da Caixa de Assistência dos Funcionários do Banco do Brasil (CASSI) por meio do Modelo de Análise Envoltória de Dados (DEA) Idalberto José das Neves Júnior Universidade

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais Elizabeth Krauter ekrauter@usp.br Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais Elizabeth Krauter ekrauter@usp.br Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CENTRO UNIVERSITÁRIO NORTE DO ESPÍRITO SANTO DISCIPLINA: ECONOMIA DA ENGENHARIA Métodos para Análise de Fluxos de Caixa A análise econômico-financeira e a decisão

Administração Financeira a Curto Prazo

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

Administração Financeira a Curto Prazo Fundamentos de administração do Capital de Giro, Ciclo Operacional e Ciclo Financeiro. Administração de Caixa Considerações sobre o Capital de Giro A administração

MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

1 Análise de Investimentos MS 777 Projeto Supervisionado Professor: Laércio Luis Vendite Ieda Maria Antunes dos Santos RA: 033337 2 Sumário 1- Juros------------------------------------------------------------------------------------------------------

Sumário Executivo. Amanda Reis. Luiz Augusto Carneiro Superintendente Executivo

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Comparativo entre o rendimento médio dos beneficiários de planos de saúde individuais e da população não coberta por planos de saúde regional e por faixa etária Amanda Reis Luiz Augusto Carneiro Superintendente

Introdução. Graduanda do Curso de Administração - FACISA/UNIVIÇOSA. E-mail: geisesilva_3@yahoo. com.br. 2

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

APURAÇÃO DA NECESSIDADE DE CAPITAL DE GIRO PARA A PREVENÇÃO DE FALÊNCIA DAS EMPRESAS Geisiane da Silva Sousa 1, Jovelino Márcio de Souza 2, Ana Cláudia da Silva 3 Resumo: Este trabalho teve como objetivo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

VARIAÇÕES DE PREÇOS NOS ESTOQUES E SEUS IMPACTOS NO FLUXO DE CAIXA DE EMPRESAS COMERCIAIS Barbieri, Geraldo* Kume, Ricardo* Seidel, André* *Faculdade de Economia e Administração. Universidade de São Paulo

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Pró-Reitoria de Pós-Graduação e Pesquisa Lato Sensu em Administração Financeira Trabalho de Conclusão de Curso

Pró-Reitoria de Pós-Graduação e Pesquisa Lato Sensu em Administração Financeira Trabalho de Conclusão de Curso AVALIAÇÃO DA FRONTEIRA DE EFICIÊNCIA DE EMPRESAS DE CONSTRUÇÃO CIVIL NO DISTRITO FEDERAL ATRAVÉS

Pró-Reitoria de Pós-Graduação e Pesquisa Lato Sensu em Administração Financeira Trabalho de Conclusão de Curso AVALIAÇÃO DA FRONTEIRA DE EFICIÊNCIA DE EMPRESAS DE CONSTRUÇÃO CIVIL NO DISTRITO FEDERAL ATRAVÉS

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

Relação entre Capital de Giro e Necessidade de Capital de Giro.

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

Relação entre Capital de Giro e Necessidade de Capital de Giro. Tendo em vista que o capital de giro representa o saldo correspondente à diferença entre os saldos das contas do ativo e passivo circulantes,

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

UM GLOSSÁRIO PARA O DIA A DIA DO EXECUTIVO! MAIS DE 15 CONCEITOS PARA VOCÊ CONFERIR! INVISTA 10 MINUTOS PARA LAPIDAR E CORRIGIR CONCEITOS E PRÁTICAS DO SEU COTIDIANO Francisco Cavalcante (francisco@fcavalcante.com.br)

Gerenciamento de Projeto: Criando o Termo de Abertura II. Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Gerenciamento de Projeto: Criando o Termo de Abertura II Prof. Msc Ricardo Britto DIE-UFPI rbritto@ufpi.edu.br Sumário Priorizando Projetos. Métodos Matemáticos. Métodos de análise de benefícios. Selecionando

Olá, pessoal! Bons estudos! Ciclo Operacional e Ciclo Financeiro.

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

Análises: Análise Fundamentalista Análise Técnica

Análises: Análise Fundamentalista Análise Técnica Análise Fundamentalista Origem remonta do final do século XIX e princípio do século XX, quando as corretoras de bolsa tinham seus departamentos de análise

Análises: Análise Fundamentalista Análise Técnica Análise Fundamentalista Origem remonta do final do século XIX e princípio do século XX, quando as corretoras de bolsa tinham seus departamentos de análise

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Contabilidade Básica

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

Contabilidade Básica 2. Por Humberto Lucena 2.1 Conceito O Patrimônio, sendo o objeto da Contabilidade, define-se como o conjunto formado pelos bens, pelos direitos e pelas obrigações pertencentes a uma

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06. Hedge de Investimento Líquido em Operação no Exterior

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 06 Hedge de Investimento Líquido em Operação no Exterior Correlação às Normas Internacionais de Contabilidade IFRIC 16 Índice REFERÊNCIAS

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

TAXA INTERNA DE RETORNO (TIR) PERGUNTAS MAIS FREQÜENTES

PERGUNTAS MAIS FREQÜENTES") TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

TAXA INTERNA DE RETORNO (TIR) 16 Perguntas Importantes. 16 Respostas que todos os executivos devem saber. Francisco Cavalcante(f_c_a@uol.com.br) Administrador de Empresas graduado pela EAESP/FGV. É Sócio-Diretor

CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

UNIVERSIDADE DO ESTADO DE MINAS GERAIS - UEMG FUNDAÇÃO EDUCACIONAL DE ITUIUTABA - FEIT INSTITUTO SUPERIOR DE ENSINO E PESQUISA DE ITUIUTABA - ISEPI DIVINO EURÍPEDES GUIMARÃES DE OLIVEIRA TRABALHO DE ECONOMIA:

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

ENTENDENDO OS DIVERSOS CONCEITOS DE LUCRO LAJIDA OU EBITDA LAJIR OU EBIT SEPARAÇÃO DO RESULTADO OPERACIONAL DO FINANCEIRO Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

CONTABILIDADE AVANÇADA CAPÍTULO 1: DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 1.1 - CONCEITO A Demonstração das Origens e Aplicações de recursos (DOAR) deixou de ser obrigatória por força da lei

O que é Custo de Oportunidade?

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

O que é Custo de Oportunidade?! Conceito de custo de oportunidade! Cuidados na utilização do custo de oportunidade! Aplicações do custo de oportunidade Paulo Dragaud Zeppelini Mestre em Controladoria e

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

Seu preço de venda é rentável? José Flávio Bomtempo jflavio@uai.com.br 31 8449-6341 Seu preço de venda é rentável? Qual a rentabilidade do Patrimônio Líquido de sua empresa? Quais os itens que estão disponíveis

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA EXEMPLO OLHANDO DE PERTO AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 02: CICLO OPERACIONAL Além da já comentada falta de sincronização temporal, o capital de giro convive com duas

ADMINISTRAÇÃO FINANCEIRA ORÇAMENTÁRIA AULA 04: ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO TÓPICO 02: CICLO OPERACIONAL Além da já comentada falta de sincronização temporal, o capital de giro convive com duas

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

UNIVERSIDADE FEDERAL DO PARÁ BACHARELADO EM CIÊNCIAS CONTÁBEIS LIQUIDEZ: A CAPACIDADE DE PAGAMENTO DAS EMPRESAS JOÃO RICARDO PINTO MACIEL BELÉM 2007 RESUMO O Presente artigo tem o objetivo de enaltecer

ENTENDENDO COMO FUNCIONA A RENDA FIXA. Renda Fixa Plano B 124,0 % 10,0 % Renda Fixa Plano C 110,0 % 9,1 % Selic 71,0 % 6,5 %

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

ENTENDENDO COMO FUNCIONA A RENDA FIXA A partir de 2005 foi iniciado um processo de alongamento dos prazos das carteiras de renda fixa da PSS, que propiciou bons ganhos por oito anos seguidos até o final

Unidade II. Unidade II

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

Unidade II REESTRUTURAÇÃO FINANCEIRA NAS ORGANIZAÇÕES Neste módulo, estudaremos como ocorre a reestruturação financeira nas empresas, apresentando um modelo de planejamento de revitalização, com suas características

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

COMO DETERMINAR O PREÇO DE LANÇAMENTO DE UMA AÇÃO NA ADMISSÃO DE NOVOS SÓCIOS! Qual o preço de lançamento de cada nova ação?! Qual a participação do novo investidor no capital social?! Por que o mercado

Sumário do Pronunciamento Técnico CPC 02 (R2) Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis