DIRF 2015 (ano-calendário 2014)

|

|

|

- Gabriella Bandeira Mendonça

- 8 Há anos

- Visualizações:

Transcrição

1 DIRF 2015 (ano-calendário 2014) A Instrução Normativa nº 1.503, de 29 de outubro de 2014, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o Programa Gerador da Dirf 2015 (PGD 2015), o qual já se encontra disponível para download, no site da Receita Federal do Brasil (RFB) ( ). Entrega da Declaração A Dirf relativa ao ano-calendário de 2014 deve ser entregue até às 23h59min59s, horário de Brasília, de 27 de fevereiro de A falta de apresentação da Dirf ou a sua apresentação com informações inexatas, incompletas, omitidas, ou ainda, entregues após o prazo estabelecido, implicará aplicação de penalidades previstas na IN SRF nº 197 de 10/09/2002. Do Programa a ser Utilizado O Programa Dirf 2015 devera ser utilizado para apresentação das declarações relativas ao ano-calendário de 2014 bem como das relativas ao ano-calendário de 2015, nos casos de extinção de pessoa jurídica em decorrência de liquidação, incorporação, fusão ou cisão total, e nos casos de pessoas físicas que saírem definitivamente do País e de encerramento de espolio. Da Obrigatoriedade de Entrega Estarão obrigadas a apresentar a Dirf 2015 as seguintes pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros: I - estabelecimentos matrizes de pessoas jurídicas de direito privado domiciliadas no Brasil, inclusive as imunes ou isentas; II - pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320, de 17 de março de 1964; III - filiais, sucursais ou representações de pessoas jurídicas com sede no exterior; IV - empresas individuais; V - caixas, associações e organizações sindicais de empregados e empregadores;

2 VI - titulares de serviços notariais e de registro; VII - condomínios edilícios; VIII - pessoas físicas; IX - instituições administradoras ou intermediadoras de fundos ou clubes de investimentos; X - órgãos gestores de mão de obra do trabalho portuário; XI - candidatos a cargos eletivos, inclusive vices e suplentes; e XII - comitês financeiros dos partidos políticos. 1º As Dirf dos serviços notariais e de registros deverão ser apresentadas: I - no caso de serviços mantidos diretamente pelo Estado, pela fonte pagadora, mediante o seu número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ); e II - nos demais casos, pelas pessoas físicas de que trata o art. 3º da Lei nº 8.935, de 18 de novembro de 1994, mediante os respectivos números de inscrição no Cadastro de Pessoas Físicas (CPF). Deverão também apresentar a Dirf as pessoas físicas e jurídicas domiciliadas no País que efetuarem pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou domiciliada no exterior, ainda que não tenha havido a retenção do imposto, nos casos definidos no 2º do art. 2º da IN 1.503, de 29 de outubro de Pessoas jurídicas que tenham efetuado retenção, ainda que em único mês do ano-calendário a que se referir a Dirf, da Contribuição Social sobre o Lucro Líquido (CSLL), da contribuição para o financiamento da Seguridade Social (Cofins) e da contribuição para o PIS/Pasep sobre os pagamentos efetuados a outras pessoas jurídicas, nos termos da Lei nº /2002, art. 3º, e da Lei nº /2003, arts. 30, 33 e 34

; e II - nos demais casos, pelas pessoas físicas de que trata o art. 3º da Lei nº 8.")

3 Normas Quanto às Informações Relativas Aos Rendimentos Deve ser informada a soma dos valores pagos em cada mês, independentemente de se tratar de pagamento integral em parcela única, de antecipações ou de saldo de rendimentos, e o respectivo imposto retido, observado o seguinte: a) no caso de trabalho assalariado, as deduções correspondem à soma dos valores relativos a dependentes, contribuições para a Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, contribuições para entidades de previdência privada domiciliadas no Brasil e para Fundo de Aposentadoria Programada Individual (FAPI), cujo ônus tenha sido do beneficiário, destinadas a assegurar benefícios complementares assemelhados aos da Previdência Social, e a pensão alimentícia paga, em face das normas do Direito de Família, quando em cumprimento de decisão judicial ou acordo homologado judicialmente, inclusive a prestação de alimentos provisionais; b) a remuneração correspondente a férias, acrescida dos abonos legais, e a participação do empregado nos lucros ou resultados devem ser somadas às informações do mês em que tenham sido efetivamente pagas, procedendo-se da mesma forma em relação à respectiva retenção do Imposto de Renda na Fonte e às deduções; c) no tocante ao décimo terceiro salário, deve ser informado o valor total pago durante o anocalendário, a soma das deduções utilizadas para reduzir a base de cálculo desta gratificação e o respectivo Imposto de Renda Retido na Fonte; Penalidades A falta de apresentação da Declaração do Imposto de Renda Retido na Fonte (DIRF) no prazo fixado, ou a sua apresentação após o prazo, sujeita o declarante à multa prevista na legislação vigente, conforme disposto na IN SRF nº 197, de 10 de setembro de Dicas importantes 1) A DIRF é centralizada na MATRIZ. (todas as filiais serão como uma única empresa); 2) Empresas com Inscrição CEI (apresenta-se a DIRF no CPF do RESPONSAVEL O sistema usa o CPF do responsável informado no cadastro da empresa). 3) O Programa da DIRF somente aceita importação de uma única inscrição por arquivo. Portanto embora geradas todas as empresas ao mesmo tempo será criado um arquivo individual para cada uma delas (a importação na DIRF será por inscrição). 4) Durante a transmissão dos dados, a Dirf será submetida a validações que poderão impedir sua apresentação; 5) O recibo de entrega será gravado somente nos casos de validações sem erros; 6) A Dirf devera ser apresentada por meio do programa Receitanet; 7) Para a transmissão da Dirf das pessoas Jurídicas, exceto as Optantes do Simples Nacional é obrigatória a Assinatura Digital da declaração mediante utilização de certificação digital valido (IN nº 969/2009) 8) Para alterar a Dirf apresentada anteriormente, devera ser apresentada Dirf retificadora;

, cujo ônus tenha sido do beneficiário, destinadas a assegurar benefícios complementares assemelhados aos da Previdência Social, e a pensão alimentícia paga, em face das")

4 9) O sistema Consisa SGRH ignora Empresas com inscrição de CEI que não possuí informação do CPF do responsável no cadastro. 10) O Sistema Consisa SGRH ignora todos os empregados que não possuem informações de CPF em seus cadastros. 11) O Sistema Consisa SGRH dará mensagem informando quais as empresas estão sendo ignoradas e os motivos pelo qual estão sendo ignoradas, bem como vai informar em tela os empregados da empresa que não possuam CPF informado em seu cadastro). 12) O Sistema Consisa SGRH informa os rendimentos conforme a data de pagamento gravada no momento do cálculo. Não resolve o usuário mudar a data do pagamento no cadastro da empresa, as remunerações são informadas como rendimento do mês em que tenham sido efetivamente pagas, procedendo-se da mesma forma em relação à respectiva retenção do Imposto de Renda na Fonte e às deduções; 13) Na dúvida com relação à data do efetivo pagamento o usuário pode consultar movimento do empregado através do menu Consulta Movimento do Empregado, a data do efetivo pagamento encontra-se disponível mensalmente no final da tela. 14) O sistema Consisa SGRH considera como data efetiva do pagamento o último dia do mês do movimento ou o quinto dia do mês seguinte, isso depende de como estava determinado no cadastro da empresa no momento efetivo do cálculo. Estando no cadastro da empresa que o pagamento efetivo é no mês do movimento o sistema grava a data do efetivo pagamento como último dia do mês do movimento. Estando determinado que o pagamento ocorre até o quinto dia útil do mês seguinte o sistema grava a data de pagamento como dia 05 do mês subseqüente. Lembrando que as férias pela legislação devem ser pagas antecipadamente e que o sistema considera que esta determinação foi cumprida. LER ATENTAMENTE TODAS AS INFORMACOES FORNECIDAS PELO SISTEMA CONSISA SGRH NO MOMENTO DA GERACAO DO ARQUIVO.

. 12) O Sistema Consisa SGRH informa os rendimentos conforme a data de pagamento gravada no momento do cálculo.")

5 Geração do arquivo DIRF Pelo Sistema de folha Consisa SGRH Antes da Geração da DIRF o usuário deve verificar se a parametrização das verbas que compõem o comprovante de rendimentos e as deduções do IR estão devidamente configuradas. Para isso o usuário deve acessar o menu TABELAS TABELAS DO SISTEMA VERBAS DO COMPROVANTE DE RENDIMENTOS e DEDUÇÃO DO IR. Nessa tela, o usuário vincula a verba utilizada para pagamento ou desconto de acordo com cada um dos itens abaixo: Pensão alimentícia Lucro/Dividendo Convênio Médico/Hospitalar Diárias e Ajudas de Custo Previdência Privada Indenização de Rescisão Contratual Havendo desconto de convênio médico/hospitalar, o usuário deve observar se ao lançar os valores desse desconto no ano de 2014 através do conta corrente mensal, foi informado valores em separado por dependente. Caso não houve essa separação no decorrer do ano de 2014, siga orientações do anexo I desse material. Gerando o arquivo DIRF Para gerar o arquivo da DIRF o usuário deve acessar o Menu Cálculos DIRF. Neste menu além de selecionar uma nova DIRF, e o ano de 2014 o usuário tem 4 (quatro) opções que devem ser analisadas conforme segue: Validar Mínimo de Rendimentos para Declaração Ao marcar este campo o sistema vai considerar somente os beneficiários com rendimentos iguais ou superiores a R$ ,55 (vinte e seis mil oitocentos e dezesseis reais e cinquenta e cinco centavos); Importante: Exceção a beneficiários que possuem IRRF, os quais vão constar na DIRF, independente do valor de rendimentos recebidos no ano base.

6 Utilizar dados do Contador Responsável Ao marcar este campo o sistema vai no cadastro da empresa e busca os dados do contador que consta como responsável pela empresa. Preenchendo esses dados no quadro Responsável pelo Preenchimento da Declaração. Buscar Informações de Plano Privado de Assistência à Saúde Coletivo Empresarial Ao marcar esse campo, o sistema vai buscar informações dos valores pagos pelo beneficiário a titulo de assistência médica, se o beneficiário tiver dependentes que usufruem desse plano assistencial e desde que configurado conforme anexo I desse material, o sistema vai fazer a separação por beneficiário/dependente. Ignorar validação do valor mínimo de indenização Ao marcar este campo o sistema vai considerar todos os empregados independente do valo mínimo de indenização disposto na IN RFB nº 1.503/2014. Primeira tela Menu Geração do Arquivo da DIRF

7 Na tela seguinte selecionar as empresas que farão parte da geração da DIRF (a geração pode ser individual ou por seleção, podendo ser todas) e selecionar o item AVANÇAR. Tela da seleção de empresas Após a seleção o sistema processa os dados para posterior geração do arquivo ano calendário DIRF2014. O processo poderá demorar de acordo com o número de empresas selecionadas e o número de beneficiários. Após esse este primeiro processo é disponibilizado tela com os dados dos Declarantes bem como dos Beneficiários, o usuário pode visualizar os dados alternando as setas disponíveis na tela parte superior direita do monitor, ou informando o CNPJ/CFP do declarante na parte inferior da tela.

8 Tela dados do Declarante Na aba Beneficiários o usuário poderá visualizar os dados dos beneficiários que vão fazer parte do arquivo DIRF2014. Também alterando as setas na parte superior direita da tela ou informando o CPF do beneficiário na parte inferior da tela. Ao efetuar conferência de valores, sugerimos ver sobre REGIME CAIXA e REGIME COMPETENCIA neste informativo.

9 Tela dados dos Beneficiários DIRF Nesta tela é importante lembrar que o valor referente ao décimo terceiro salário não faz parte da soma total constante na linha azul.

10 Tela dos Beneficiários Comprovante de Rendimentos Tela Comprovante de Rendimentos Tributação Exclusiva:

11 Após efetuar a conferência dos dados selecionar o item Salvar e GERAR ARQUIVO disponível na parte inferior do menu. Tela acesso ao programa DIRF2015 Após a geração do arquivo é disponibilizado a tela anterior, a esquerda deste menu o usuário pode visualizar os arquivos gerados para posterior importação na DIRF. O nome do arquivo DIRF gerado é composto por DIRF_nnnn_ffff.txt onde: nnnn = número do código empresa no sistema Consisa SGRH, ffff = número da filial centralizadora ou Matriz. O comprovante de rendimentos e a declaração são geradas em um único arquivo (layout). A direita do menu deve-se, uma primeira vez, selecionar o caminho do validador do programa DIRF2015 O drive/diretório padrão da DIRF2015 é drive: C:\Arquivos de Programas RFB\Dirf2015\

.")

12 IMPORTAÇÃO ATRAVÉS DA DIRF 2015 No programa Dirf 2015 selecionar o item Importar Dados conforme tela abaixo. 1º tela do item IMPORTAR DADOS da DIRF Menu Declaração Importar Dados selecionar o item Localizar

13 O arquivo para validação é gravado pelo sistema Consisa SGRH dentro da pasta CONSISANET\CONSISA SGRH\DIRF para usuário do sistema CONSISANET e FOLHA. Para usuários somente da folha Consisa SGRH o arquivo para importação fica gravado dentro da pasta CONSISA SGRH\DIRF. Observar o drive/servidor onde o programa Consisa SGRH esta instalado. A importação deve ser empresa por empresa, selecionado cada um dos arquivos DIRF_nnnn_ffff.txt seguido do item ABRIR.

14 Tela do assistente de análise com o caminho do arquivo já informado. Nesta tela o usuário deve selecionar o item Avançar ou Concluir Tela de análise Resumo dos registros importados

15 Observação: Avisos não impedem a importação dos registros. Duvidas referente legislação e importação, podem ser tiradas através do endereço: REGIME DE CAIXA OU COMPETENCIA O regime da empresa esta diretamente ligada a Data de Pagamento dos Empregados : Se o pagamento efetivo ocorre ou ocorreu no mês seguinte ao do movimento até o quinto dia útil chamamos de Regime de caixa. Se o pagamento efetivo ocorreu no mês do movimento chamamos de Regime de Competência. Esta opção é definida no cadastro da empresa, uma vez que o cálculo foi efetivado com esse regime, não resolve o usuário modificá-lo no cadastro da empresa, o sistema Consisa SGRH busca pela data do pagamento gravada no cálculo dos efetivos movimentos. Muitos usuários questionam. Quais datas devem usar? A resposta é simples, deverá ser informado de acordo com o procedimento adotado pela empresa. Na dúvida pergunte ao seu cliente quando ocorre o efetivo pagamento? E informe no cadastro conforme procedimento adotado por ele. Conforme alínea "a" do inciso III do Art 13. da IN os rendimentos devem ser discriminados por mês de pagamento.

16 Art. 13. A Dirf deverá conter as seguintes informações relativas aos beneficiários pessoas físicas domiciliadas no País: I - nome; II - número de inscrição no CPF; III - relativamente aos rendimentos tributáveis: a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de receita, que tenham sofrido retenção do IRRF, e os valores que não tenham sofrido retenção, desde que nas condições e limites constantes nos incisos II, III e VIII do caput, no inciso I do 1º e no 4º do art. 11; REGIME DE CAIXA Tela cadastro empresa com opção de pagamento No Mês Seguinte (5º dia útil). Consideram-se como Regime de Caixa os rendimentos pagos no mês seguinte ao do efetivo movimento. Uma vez que o salário referente a dezembro de 2013 foi pago efetivamente até o dia 05 de janeiro de 2014 considera-se para o beneficiário valores do movimento de dezembro de 2013 como rendimentos tributáveis de janeiro de 2014 (data do efetivo pagamento).

é considerado rendimento de janeiro de 2014, visto que o pagamento efetivo ocorreu (supostamente) no dia 05/01/2014")

17 Sendo o pagamento efetivo no mês seguinte até o quinto dia útil então significa que para o BENEFICIARIO foi rendimento do mês seguinte, pois, fisicamente recebeu no mês seguinte ao da competência. Neste caso os valores da competência dezembro de 2013 (movimento mensal 31/12/2013) é considerado rendimento de janeiro de 2014, visto que o pagamento efetivo ocorreu (supostamente) no dia 05/01/2014 e assim sucessivamente os rendimentos serão informados conforme a Data do Pagamento. Tela consulta movimento do empregado quando o efetivo pagamento ocorreu até o quinto dia útil do mês seguinte ao da competência. - Regime de Caixa Mês e ano Movimento = Janeiro de 2014 Data Movimento mês seguinte quinto dia útil (Rendimentos tributados de Fevereiro de 2014)

18 REGIME DE COMPETÊNCIA Tela cadastro empresa Regime de Competência pagamento no mês do movimento. Considera-se como Regime de Competência os rendimentos pagos no mesmo mês do efetivo movimento. Uma vez que o salário referente a janeiro de 2014 foi pago efetivamente até o dia 31/01/2014 considera-se os valores do movimento de janeiro de 2014 como rendimentos tributáveis deste mesmo mês (data do efetivo pagamento). Obedecendo a alínea "a" do inciso III do Art 13. da IN Seguindo conforme determinação do usuário no efetivo cálculo da folha. Art. 13. A Dirf deverá conter as seguintes informações relativas aos beneficiários pessoas físicas domiciliadas no País: I - nome; II - número de inscrição no CPF; III - relativamente aos rendimentos tributáveis:

. Obedecendo a alínea \"a\" do inciso III do Art 13.")

19 a) os valores dos rendimentos pagos durante o ano-calendário, discriminados por mês de pagamento e por código de receita, que tenham sofrido retenção do IRRF, e os valores que não tenham sofrido retenção, desde que nas condições e limites constantes nos incisos II, III e VIII do caput, no inciso I do 1º e no 4º do art. 11; Tela consulta movimento do empregado quando o efetivo pagamento ocorreu até o ultimo dia do mês de competência. Mês e ano Movimento = Janeiro de 2014 Pagamento Efetivo até 31/01/2014 (Rendimentos tributados de Janeiro de 2014) Empresa mudou a forma do pagamento durante o Ano? Como proceder? O procedimento não muda em nada, para a DIRF o regime vai constar o último utilizado pela empresa e os rendimentos serão informados de acordo com a data efetiva de cada pagamento. Neste caso observa-se que: Havendo mudança do Regime de Caixa (pagamento no mês seguinte) para o Regime de Competência (pagamento no mês do movimento) haverá um valor maior em um dos meses, pois haverá dois pagamentos dentro do mesmo mês um no início referente à competência anterior e um no final referente à competência do próprio movimento. Havendo mudança do Regime de Competência (mês do movimento) para o Regime de Caixa (pagamento até o quinto dia útil do mês seguinte) no mês em que houve esta mudança não haverá valores a ser informado como rendimentos, visto que o do mês anterior será no último dia

Empresa mudou a forma do pagamento durante o Ano? Como proceder?")

20 do mês de competência, e o pagamento do mês da mudança será até o quinto dia útil do mês seguinte ao da competência. Informamos que isso é normal e que nada impede que isso ocorra! Pois estará obedecendo mais uma vez a data do efetivo pagamento. ANEXO I Este anexo visa auxiliar o usuário para o correto preenchimento de valores de que trata o 3º Art.12 da IN RFB nº 1.406, de 23 de outubro de º No caso dos rendimentos de que trata o inciso II do caput, se o empregado for beneficiário de Plano Privado de Assistência à Saúde na modalidade Coletivo Empresarial, contratado pela fonte pagadora, deverão ser informados os totais anuais correspondentes à participação financeira do empregado no pagamento do plano de saúde, discriminando as parcelas correspondentes ao beneficiário titular e as correspondentes a cada dependente. CADASTRO DO DEPENDENTE No cadastro do dependente beneficiado pelo plano de saúde o campo Dependente Plano Saúde deve ser marcado. Obs: Os valores custeados pela Fonte Pagadora não devem ser informados em Dirf.

21 CADASTRO DE OPERADORA DE PLANO DE SAUDE. (Menu: Tabelas Plano de Saúde Operadora do Plano) Nesta tela são cadastradas as empresas operadoras de plano de saúde e quais são as verbas de plano de saúde: mensalidade e coparticipação. Nome da Operadora: Nome empresarial; Nr. CNPJ/CPF: numero de inscrição no CNPJ Nr. Registro ANS: numero de Registro na Agencia Nacional de Saúde Suplementar Para definir as verbas do plano de saúde, deve-se clicar no botão Vincular Verbas. Na tela seguinte (que se abre ao clicar em vincular verbas) aparece os descontos vinculados como Convenio médico hospitalar no menu tabelas tabelas do sistema Verbas do Comprovante de Rendimentos e Dedução do IR. Para determinar o tipo do desconto, se mensalidade ou valores de coparticipação, faz-se necessário selecionar o campo TIPO, conforme tela abaixo:

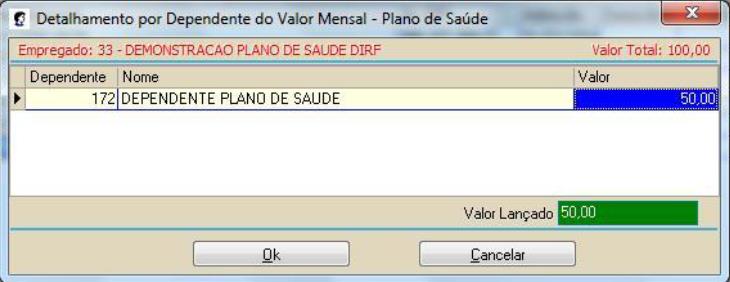

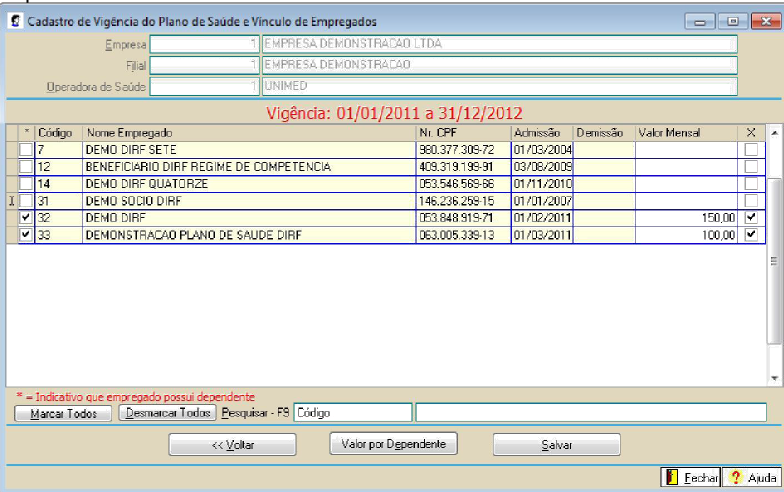

22 CADASTRO DE VIGENCIA DO PLANO DE SAUDE (Menu: Tabelas Plano de Saúde Vigência e Empregados) Nesta tela, são criadas as vigências do plano (mudanças de valores na mensalidade), definido quais empregados são optantes pelo plano de saúde, e informado os valores da mensalidade de cada dependente (quando empregado possuiu plano de saúde que se estende a/ou dependentes). O valor dos dependentes é informado clicando no botão Valor por dependente. A Inclusão de beneficiários do plano, ou novos beneficiários dentro da mesma vigência, é feita através do item Alterar Vínculos, marcando o beneficiário no campo X ao lado do Valor Mensal, e informando o valor mensal pago por ele a titulo de mensalidade (incluindo o valor pago para seus dependentes, quando for o caso). Em relação ao beneficiário titular: nome e numero de inscrição no CPF do empregado e o total anual correspondente a sua participação financeira no plano de saúde. Para incluir o valor de cada dependente, basta ao selecionar o empregado clicar no item valor por dependentes, conforme tela a seguir. Em relação aos dependentes no plano: CPF ou data de nascimento, se menor, nome, relação de dependência e valor pago no ano para cada dependente. Tela detalhamento por dependente (valor mensalidade)

23

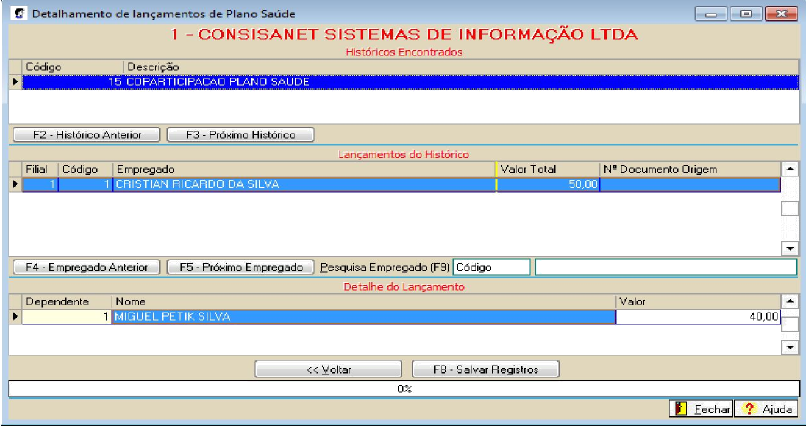

24 CADASTRO DE CONTA CORRENTE (Menu: Movimento Conta Corrente do Empregado Lançamento Mensal Por Empregado) Quando o plano de saúde tem coparticipação, sempre que o usuário usufrui do mesmo, paga um valor adicional para cada procedimento, esse valor deve ser lançado no conta corrente do empregado, detalhando os valores por dependentes, para isso selecionar o item Detalhar Lançamento.

25 DETALHAMENTO PLANO DE SAUDE (Menu: Movimento Conta Corrente do Empregado Lançamento Mensal Detalhamento Plano Saúde) Tela criada para trazer somente os empregados que possuem lançamentos de conta corrente que utilizam verbas de plano de saúde vinculadas a operadoras de plano de saúde e que não fizeram o detalhamento ao lançar os valores no conta corrente do empregado.

26

DIRF 2012 (Ano base 2012) Entrega e Prazo. Da Obrigatoriedade de Entrega

Entrega e Prazo. Da Obrigatoriedade de Entrega") DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

DIRF 2012 (Ano base 2012) A RFB (Receita Federal do Brasil) divulgou as regras para o preenchimento e o envio da Dirf (Declaração do Imposto de Renda Retido na Fonte) 2013. A Instrução Normativa nº 1.297/2012

Treinamento da DIRF e Comprovante de Rendimentos

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Treinamento da DIRF e Comprovante de Rendimentos Este treinamento tem o objetivo de demonstrar as informações e funcionalidades da DIRF em relação às rotinas específicas do sistema JB Folha de Pagamento.

Manual para DIRF. Manual de Procedimentos - WFOLHA

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

DIRF. Declaração do Imposto de Renda Retido na Fonte DIRF 2014. Ano Base:2013. Copyright 2013 1

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

Para facilitar o entendimento do processo de geração da DIRF 2010 nos Sistemas Cordilheira, a equipe de Suporte Técnico da EBS Sistemas disponibilizou este pequeno manual que contém dicas importantes sobre

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF 2011. Secretaria da Receita Federal do Brasil

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

DIRF 2011 O que é a DIRF? É a Declaração do Imposto de Renda Retido na Fonte feita pela FONTE PAGADORA, destinada a informar à Secretaria da Receita Federal o valor do Imposto de Renda retido na fonte,

Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

O que é a Dirf? A Declaração do Imposto sobre a Renda Retido na Fonte Dirf é a declaração feita pela fonte pagadora, com o objetivo de informar à Secretaria da Receita Federal do Brasil os rendimentos

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Declaração de Imposto de Renda Retido na Fonte. 1) O Órgão Público está obrigado à entrega da DIRF?

O Órgão Público está obrigado à entrega da DIRF?") Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

Manual de Procedimentos Sistemas Integrados Wsolução Módulo WFolha Geração do Arquivo da RAIS/2012

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Instrução Normativa RFB nº 983, de 18 de dezembro de 2009 - Impressão

Page 1 of 9 Instrução Normativa RFB nº 983, de 18 de dezembro de 2009 DOU de 21.12.2009 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2010. Alterada

Page 1 of 9 Instrução Normativa RFB nº 983, de 18 de dezembro de 2009 DOU de 21.12.2009 Dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) e o programa gerador da Dirf 2010. Alterada

Parecer Consultoria Tributária Segmentos Como informar os valores do plano privado de assistência a saúde - coletivo empresarial na DIRF

Como informar os valores do plano privado de assistência a saúde - coletivo empresarial na DIRF 14/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

Como informar os valores do plano privado de assistência a saúde - coletivo empresarial na DIRF 14/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.218, DE 21 DE DEZEMBRO DE 2011 Altera a Instrução Normativa RFB nº1.052, de 5 de julho de 2010, que institui a Escrituração Fiscal Digital

Índice. 1. DIRF 2015 Ano-base 2014... 3. 1.1. O que é a DIRF... 3. 1.2. Prazo de Entrega... 3. 1.3. Quem será gerado no arquivo pelo sistema:...

Índice 1. DIRF 2015 Ano-base 2014... 3 1.1. O que é a DIRF... 3 1.2. Prazo de Entrega... 3 1.3. Quem será gerado no arquivo pelo sistema:... 4 2. Geração da DIRF... 5 2.1. Geração Individual (por empresa)...

Índice 1. DIRF 2015 Ano-base 2014... 3 1.1. O que é a DIRF... 3 1.2. Prazo de Entrega... 3 1.3. Quem será gerado no arquivo pelo sistema:... 4 2. Geração da DIRF... 5 2.1. Geração Individual (por empresa)...

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Treinamentos no produto AdmRH

Treinamentos no produto AdmRH Guia do Aluno Versão 1.0 CGI - Consultoria Gaúcha de Informática Ltda Fone: (54) 3342-3422 www.cgiinformatica.com.br cgi@webcgi.com.br Rua Duque de Caxias, 181 Conj. 301/309

Treinamentos no produto AdmRH Guia do Aluno Versão 1.0 CGI - Consultoria Gaúcha de Informática Ltda Fone: (54) 3342-3422 www.cgiinformatica.com.br cgi@webcgi.com.br Rua Duque de Caxias, 181 Conj. 301/309

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Parecer Consultoria Tributária Segmentos Tratamento de pensão alimentícia sobre Rendimento Recebido Acumuladamente (RRA) no Comprovante de

no Comprovante de") Tratamento de pensão alimentícia sobre Rendimento Recebido Acumuladamente (RRA) no 13/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Tratamento de pensão alimentícia sobre Rendimento Recebido Acumuladamente (RRA) no 13/08/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro Assistência à Saúde no Sistema TOTVS RM.

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro Assistência à Saúde no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Férias e Rescisão... 8 III. Cálculo

Este Procedimento Operacional Padrão define as etapas necessárias de como fazer o Cadastro Assistência à Saúde no Sistema TOTVS RM. Índice I. Acesso ao Cadastro... 2 II. Férias e Rescisão... 8 III. Cálculo

Rotinas Anuais D.I.R.F.2013

Dinâmica Sistemas Personalizados Apostila DIRF 2013 1 Rotinas Anuais D.I.R.F.2013 Declaração de Imposto de Renda na Fonte de pessoas jurídicas(autônomos) e físicas(folha/autônomos), que tenham pago ou

Dinâmica Sistemas Personalizados Apostila DIRF 2013 1 Rotinas Anuais D.I.R.F.2013 Declaração de Imposto de Renda na Fonte de pessoas jurídicas(autônomos) e físicas(folha/autônomos), que tenham pago ou

Como gerar DIRF. Prazo de entrega: Até as 20:00 hs (horário de Brasília) de 24 de fevereiro de 2006

de 24 de fevereiro de 2006") Como gerar DIRF 1. Geração do Arquivo...2 1.0. Novidades no Sistema...3 1.1. Pagamento 5º Dia Útil... 3 1.2. Pagamento Dentro do mês... 3 1.3. Preenchimento das Informações para Geração do Arquivo...3

Como gerar DIRF 1. Geração do Arquivo...2 1.0. Novidades no Sistema...3 1.1. Pagamento 5º Dia Útil... 3 1.2. Pagamento Dentro do mês... 3 1.3. Preenchimento das Informações para Geração do Arquivo...3

Como gerar DIRF. Prazo de entrega: Até as 20:00 hs (horário de Brasília) de 16 de fevereiro de 2007

de 16 de fevereiro de 2007") Como gerar DIRF Prazo de entrega: Até as 20:00 hs (horário de Brasília) de 16 de fevereiro de 2007... 1 Informações Importantes:... 2 Novas informações:... 2 1. Geração do Arquivo...3 1.1. Pagamento 5º

Como gerar DIRF Prazo de entrega: Até as 20:00 hs (horário de Brasília) de 16 de fevereiro de 2007... 1 Informações Importantes:... 2 Novas informações:... 2 1. Geração do Arquivo...3 1.1. Pagamento 5º

Manual de Processamento da DIRF

Pág. 1/24 Informações Importantes:... 2 Dedução de Dependentes... 3 Nova forma de acesso... 3 1. Geração dos dados da DIRF e Informe de Rendimentos... 3 1.1. Pagamento 5º Dia Útil... 5 1.2. Pagamento Dentro

Pág. 1/24 Informações Importantes:... 2 Dedução de Dependentes... 3 Nova forma de acesso... 3 1. Geração dos dados da DIRF e Informe de Rendimentos... 3 1.1. Pagamento 5º Dia Útil... 5 1.2. Pagamento Dentro

NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS)

") NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS) A Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços NFTS foi instituída pela Lei Nº 15.406, de 8 de julho de 2011, e se destina

NFTS (NOTA FISCAL ELETRÔNICA DO TOMADOR/INTERMEDIÁRIO DE SERVIÇOS) A Nota Fiscal Eletrônica do Tomador/Intermediário de Serviços NFTS foi instituída pela Lei Nº 15.406, de 8 de julho de 2011, e se destina

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Neste bip. Como converter o arquivo CAGED para acerto. Você Sabia? Edição 52 Dezembro de 2014

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Neste bip Como converter o arquivo CAGED para acerto... 1 Novo modo de alterar senha de operador... 2 Novo recurso no lançamento [+ planilha]... 2 13 parcela final e SEFIP... 3 Como converter o arquivo

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

Empresas optantes pelo SIMPLES NACIONAL não estão obrigadas apresentar DCTF A seguir apresentamos um resumo sobre a obrigatoriedade e a não obrigatoriedade de apresentar a DCTF. QUEM ESTÁ OBRIGADO APRESENTAR

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR Instrução Normativa RFB nº 1.452, de 21 de fevereiro de 2014 Ato Declaratório Executivo nº 21, de

ORIENTAÇÕES PARA UTILIZAÇÃO DO SVA PARA VALIDAÇÃO E TRANSMISSÃO DE ARQUIVOS DE PREVIDÊNCIA COMPLEMENTAR Instrução Normativa RFB nº 1.452, de 21 de fevereiro de 2014 Ato Declaratório Executivo nº 21, de

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

RAIS ANO BASE 2014. CONTRIBUIÇÃO SINDICAL: Os empregadores deverão, ainda, informar na RAIS:

RAIS ANO BASE 2014 As instruções para entrega da declaração da Relação Anual de Informações Sociais - RAIS ano base 2014, foram definidas pela PORTARIA Nº 10, DE 09 DE JANEIRO DE 2015. PRAZO DE ENTREGA:

RAIS ANO BASE 2014 As instruções para entrega da declaração da Relação Anual de Informações Sociais - RAIS ano base 2014, foram definidas pela PORTARIA Nº 10, DE 09 DE JANEIRO DE 2015. PRAZO DE ENTREGA:

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE Criada a rotina de Plano de Assistência a Saúde. Esta rotina irá possibilitar gerar a DIRF com valores descontados

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE Criada a rotina de Plano de Assistência a Saúde. Esta rotina irá possibilitar gerar a DIRF com valores descontados

DIRF - 2013. Fortaleza-CE, 20 de fevereiro de 2013. Plantão Fiscal da DRF/Fortaleza

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

DIRF - 2013 Fortaleza-CE, 20 de fevereiro de 2013 Plantão Fiscal da DRF/Fortaleza 1 O QUE É A DIRF? É a Declaração em que é informada à RFB: Os rendimentos pagos a pessoas físicas domiciliadas no País,

programa executável Folha.exe, normalmente encontrado na pasta FolhaWindows, e selecione o programa AdicionaCampos.Exe (

1 Rio de Janeiro, 11 de Agosto de 2014. 1ª Circular do Ano de 2014. Ref: - CIRCULAR N 657, DE 4 DE JUNHO DE 2014 - NIS PORTARIA 1129 MTE - CAGED Tópicos: 1 - EXECUÇÃO DO PROGRAMA ADICIONACAMPOS.EXE 2 -

1 Rio de Janeiro, 11 de Agosto de 2014. 1ª Circular do Ano de 2014. Ref: - CIRCULAR N 657, DE 4 DE JUNHO DE 2014 - NIS PORTARIA 1129 MTE - CAGED Tópicos: 1 - EXECUÇÃO DO PROGRAMA ADICIONACAMPOS.EXE 2 -

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

Manual da Rescisão Complementar

Manual da Rescisão Complementar Atualizado em Abril/2009 Pág 1/16 Sumário Rescisão Complementar... 2 Reajuste salarial para funcionários demitidos... 3 Novos Campos cadastro de Sindicato... 4 Recálculo

Manual da Rescisão Complementar Atualizado em Abril/2009 Pág 1/16 Sumário Rescisão Complementar... 2 Reajuste salarial para funcionários demitidos... 3 Novos Campos cadastro de Sindicato... 4 Recálculo

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

ECF ESCRITURAÇÃO CONTÁBIL FISCAL

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

ECF ESCRITURAÇÃO CONTÁBIL FISCAL Geração da ECF para empresas optantes pelo Lucro Presumido Informações importantes A Escrituração Contábil Fiscal é uma nova obrigação acessória, cuja primeira entrega

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

DMED Declaração de Serviços Médicos e de Saúde. Instrução Normativa RFB nº 985, de 22 de dezembro de 2009 e alterações

DMED Declaração de Serviços Médicos e de Saúde Instrução Normativa RFB nº 985, de 22 de dezembro de 2009 e alterações OBRIGATORIEDADE DE ENTREGA Pessoa jurídica ou pessoa física equiparada a jurídica nos

DMED Declaração de Serviços Médicos e de Saúde Instrução Normativa RFB nº 985, de 22 de dezembro de 2009 e alterações OBRIGATORIEDADE DE ENTREGA Pessoa jurídica ou pessoa física equiparada a jurídica nos

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Comprovante de Rendimentos Financeiros

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Treinamento Sistema Condominium Módulo III

Financeiro (Lançamentos Despesas e Saldos) Nesse módulo iremos apresentar os principais recursos da área contábil do sistema. Contábil> Lançamentos Nessa tela é possível lançar as despesas dos condomínios,

Financeiro (Lançamentos Despesas e Saldos) Nesse módulo iremos apresentar os principais recursos da área contábil do sistema. Contábil> Lançamentos Nessa tela é possível lançar as despesas dos condomínios,

Parecer Consultoria Tributária de Segmentos Retenção de Tributos por Entidades Públicas Federais na Intermediação de Viagens

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

Retenção de Tributos por Entidades Públicas Federais na Intermediação de 17/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1

VIGENTE A PARTIR DE 01.01.2014 - Portaria Interministerial MPS/MF 19/2014

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

1 DESCONTO NO CONTRA CHEQUE Ao receber o contra cheque é muito comum ver as pessoas indignadas com a quantidade de descontos no salário. Entretanto não existe salário sem descontos, por isso há uma diferença

Manual - Demonstrativos de Pagamento e Comprovantes de Rendimento

Manual - Demonstrativos de Pagamento e Comprovantes de Rendimento Versão: VA_04 Data: 26/06/2013 Este documento descreve as atividades e ações no Sistema de Gestão de Pessoas Administração de Pessoal VETORH

Manual - Demonstrativos de Pagamento e Comprovantes de Rendimento Versão: VA_04 Data: 26/06/2013 Este documento descreve as atividades e ações no Sistema de Gestão de Pessoas Administração de Pessoal VETORH

PIS/ COFINS. NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11)

") PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

PIS/ COFINS NOTÍCIAS DA SEMANA (14/02/11 a 18/02/11) I NOVAS SOLUÇÕES DE CONSULTAS.... 2 A) LOCADORAS DE VEÍCULOS PODEM SE CREDITAR DE 1/48 (UM QUARENTA O OITO AVOS) NO CÁLCULO DOS CRÉDITOS DE PIS/COFINS

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

VIAÇÃO SÃO BENTO LTDA.

VIAÇÃO SÃO BENTO LTDA. SISTEMA AUTOMÁTICO DE BILHETAGEM ELETRÔNICA MANUAL DO VTWEB CLIENT CADASTROS /PEDIDOS E PROCEDIMENTOS Resumo Esse manual tem como o seu objetivo principal a orientação de uso do

VIAÇÃO SÃO BENTO LTDA. SISTEMA AUTOMÁTICO DE BILHETAGEM ELETRÔNICA MANUAL DO VTWEB CLIENT CADASTROS /PEDIDOS E PROCEDIMENTOS Resumo Esse manual tem como o seu objetivo principal a orientação de uso do

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/ S C / O C F O I F NS N / S C / S C L S / L I / RP R F P

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

R E T E N Ç Ã O N A F O N T E CONTRIBUIÇÕES PIS/COFINS/CSL/IRPF CONSTITUIÇÃO FEDERAL/88 Art. 149. Compete exclusivamente à União instituir contribuições sociais. Legislação Lei nº 10.833/2003 Art. 30 IN

1-Outras Informações, 2-Balanço (Ativo e Passivo), 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.

, 3-DRE (Custos, Despesas e Resultado), 4- DLPA, 5-REFIS e 6-PAES.") Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Prezado Cliente, Para exportar os dados do programa JBCepil- Windows para a -2012 (Declaração de Informações Econômico-Fiscais da Pessoa Jurídica), segue configurações abaixo a serem realizadas. Configurações

Guia para Comprovação de Investimentos

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

Guia para Comprovação de Investimentos 1 2 4 5 Introdução Acompanhamento na Fase de Análise ETAPA 1 Comprovação Financeira ETAPA 2 Comprovação Física ETAPA Comprovação Jurídica ETAPA 4 Liberação Penalidades

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente TITULAR

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

CARGA TRIBUTÁRIA ANO 2013

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

CARGA TRIBUTÁRIA ANO 2013 INFORMAÇÕES GERAIS Pessoa Jurídica Lucro Real Tributação com base no lucro efetivo demonstrado através do livro diário de contabilidade (obrigatório) 1. Empresas obrigadas à apuração

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS. Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

MANUAL DO USUÁRIO WFISCAL SPED PIS COFINS Lucro Presumido Regime de Competência Escrituração Consolidada por CFOP Página: 1 INTRODUÇÃO Este material traz as informações sobre as características do SPED

Manual do Usuário do Pré-Cadastro do Governo do Estado do Piauí.

Manual do Usuário do Pré-Cadastro do Governo do Estado do Piauí. 1 de 14 2 de 14 Índice Analítico 1. Introdução....3 2.1. Artigo.299 Falsidade Ideológica....3 3. Pré-Requisito....4 4. Acesso ao Sistema....5

Manual do Usuário do Pré-Cadastro do Governo do Estado do Piauí. 1 de 14 2 de 14 Índice Analítico 1. Introdução....3 2.1. Artigo.299 Falsidade Ideológica....3 3. Pré-Requisito....4 4. Acesso ao Sistema....5

D A C O N. O que é Dacon? Quais tributos são declarados? Quem deve entregar? Periodicidade

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

D A C O N O que é Dacon? As siglas DACON significam: DEMONSTRATIVO DE APURAÇÃO DE CONTRIBUIÇÕES SOCIAIS. O Demonstrativo de Apuração de Contribuições Sociais (Dacon) foi instituído pela Instrução Normativa

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Treinamento Sistema Folha Union Módulo III

FOLHA DE PAGAMENTO MÓDULO III - MOVIMENTOS Folha Union> Vale transporte> Geração de movimento de Vale transporte Para que o sistema calcule o valor do vale transporte para o mês de referência é necessário

FOLHA DE PAGAMENTO MÓDULO III - MOVIMENTOS Folha Union> Vale transporte> Geração de movimento de Vale transporte Para que o sistema calcule o valor do vale transporte para o mês de referência é necessário

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Boletim Técnico. Para viabilizar essa melhoria, é necessário aplicar previamente o pacote de atualizações (Patch) deste chamado.

deste chamado.") DIRF 2014 Ano Calendário 2013 Produto : Microsiga Protheus Gestão de Pessoal - Versão 11 Chamado : THZOT6 Data da publicação : 06/01/14 País(es) : Brasil Banco(s) de Dados : Todos A Secretaria da Receita

DIRF 2014 Ano Calendário 2013 Produto : Microsiga Protheus Gestão de Pessoal - Versão 11 Chamado : THZOT6 Data da publicação : 06/01/14 País(es) : Brasil Banco(s) de Dados : Todos A Secretaria da Receita

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instruções Folha de Pagamento Rotina 21 Instruções RAIS

Instruções Folha de Pagamento Rotina 21 Instruções RAIS Informações Iniciais (Portaria Nº 7, de 3 Janeiro de 2012) o O prazo para a entrega da declaração da RAIS inicia-se no dia 17 de janeiro de 2012

Instruções Folha de Pagamento Rotina 21 Instruções RAIS Informações Iniciais (Portaria Nº 7, de 3 Janeiro de 2012) o O prazo para a entrega da declaração da RAIS inicia-se no dia 17 de janeiro de 2012

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

Manual de Geração da ECF Escrituração Contábil e Fiscal Contábil Phoenix A seguir iremos demonstrar o processo para uma perfeita geração da ECF (Escrituração Contábil e Fiscal). Fique atento as telas e

DIRF 2013 Ano calendário 2012. DIRF Fase I - Geração dos Valores referentes a Plano de Saúde

1 1 DIRF Fase I - Geração dos Valores referentes a Plano de Saúde Conceitos das rotinas de desconto de Plano de Saúde utilizados no Protheus: Plano 0: Caracterizado pelo uso dos parâmetros 22 e 58, em

1 1 DIRF Fase I - Geração dos Valores referentes a Plano de Saúde Conceitos das rotinas de desconto de Plano de Saúde utilizados no Protheus: Plano 0: Caracterizado pelo uso dos parâmetros 22 e 58, em

Parecer Consultoria Tributária Segmentos Como Tratar o Imposto de Renda na Fonte sobre PLR na DIRF2014

Como 09/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 9 5. Informações Complementares... 9 6. Referências...

Como 09/01/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 9 5. Informações Complementares... 9 6. Referências...

Manual Escrituração Contábil Digital

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

SPED Contábil Vínculo de Contas e Geração do Arquivo O SPED Sistema Público de Escrituração Digital é composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e

Parecer Consultoria Tributária Segmentos Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Instruções Folha de Pagamento

Instruções Folha de Pagamento Rotina 20 Instruções DIRF Informações Iniciais Entrega da Declaração (Instrução Normativa RFB. 1.216 15/12/2011) o A DIRF deverá ser entregue até as 23h59min59s (horário de

Instruções Folha de Pagamento Rotina 20 Instruções DIRF Informações Iniciais Entrega da Declaração (Instrução Normativa RFB. 1.216 15/12/2011) o A DIRF deverá ser entregue até as 23h59min59s (horário de

RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR DIRETORIA COLEGIADA RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009 Estabelece normas para a geração, transmissão e controle de dados cadastrais de beneficiários

AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR DIRETORIA COLEGIADA RESOLUÇÃO NORMATIVA - RN No- 187, DE 9 DE MARÇO DE 2009 Estabelece normas para a geração, transmissão e controle de dados cadastrais de beneficiários

SISCOMEX EXPORTAÇÃO WEB

SISCOMEX EXPORTAÇÃO WEB MÓDULO COMERCIAL 2 ÍNDICE REGISTRO DE EXPORTAÇÃO RE 04 REGISTRO DE VENDA RV 16 REGISTRO DE CRÉDITO RC 24 3 REGISTRO DE EXPORTAÇÃO - RE 4 INCLUSÃO DE RE Na tela de inclusão de Registro

SISCOMEX EXPORTAÇÃO WEB MÓDULO COMERCIAL 2 ÍNDICE REGISTRO DE EXPORTAÇÃO RE 04 REGISTRO DE VENDA RV 16 REGISTRO DE CRÉDITO RC 24 3 REGISTRO DE EXPORTAÇÃO - RE 4 INCLUSÃO DE RE Na tela de inclusão de Registro

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*)

") Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Instrução Normativa SRF nº 543, de 20 de maio de 2005 (*) DOU de 24.5.2005 Dispõe sobre o Demonstrativo de Apuração de Contribuições Sociais (Dacon) relativo a fatos geradores ocorridos no ano-calendário

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Passo a passo de consolidação da modalidade Pagamento à Vista com utilização de Prejuízo Fiscal ou de Base de Cálculo Negativa da CSLL

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

SUMÁRIO Data, local e prazo para consolidação de modalidade para Pagamento à Vista com 03 Acessar sítio da RFB ou PGFN para efetuar consolidação 03 Confessar débitos não previdenciários 07 Excluir débitos

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

Manual de Integração - E-Fiscal X Telecont

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias