Guia de Declaração de IRPF Ano-calendário Previdência. IR 2010 Prev e Cp_v2

|

|

|

- Derek Bardini Pinto

- 8 Há anos

- Visualizações:

Transcrição

1 Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2

2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2011, a pessoa física residente no Brasil que, no ano-calendário de 2010: ATENÇÃO! A entrega poderá ser feita até a meia-noite do dia 29 de abril de 2011.

3 Formas de Tributação de IR Desconto Simplificado (antigo Modelo Simplificado) Desconto padrão de 20% dos rendimentos tributáveis, limitados a R$13.317,09. Este desconto substitui todas as deduções legais, sem a necessidade de comprovação Deduções Legais (antigo Modelo Completo) É a declaração em que podem ser utilizadas todas as deduções legais (ver itens abaixo), dentro de seus respectivos limites, desde que comprovadas. Deduções Permitidas Contribuições a Previdência Oficial, Complementar e FAPI, limitada a 12% do total dos rendimentos tributáveis; Dependentes, dentro do limite de R$1.808,08 por pessoa; Despesas com educação, limitado a R$2.830,84 anuais por dependentes ou para o próprio contribuinte; Despesas médicas (sem limite); Pensão alimentícia judicial (sem limite).

4 Formas de Tributação de IR Qual a vantagem de cada regime de tributação? A tributação por Deduções Legais é mais indicada para os contribuintes que tem gastos expressivos com educação, despesas médicas, ou que possuem dependentes, principalmente se a soma das deduções for superior ao desconto simplificado de 20%. O Desconto Simplificado compensa mais quando o contribuinte não tem como comprovar despesas e a soma delas é inferior a 20% dos rendimentos. Além disso, para quem tem somente uma fonte de renda e não tem dependente, esta pode ser o melhor regime. O ideal é cada contribuinte faça as duas simulações e compare qual delas oferece maior benefício. Além disso, como as finanças de cada contribuinte são bastante distintas entre si, dependendo do caso, a melhor solução é procurar um Consultor Tributário para auxílio. Observação: O programa para Declaração de IR está disponível em

5 Alíquotas do IR retido na fonte Observação: Tabelas base 2011, ano-calendário 2010.

6 Fiscalização da Receita Federal Pontos importante a serem observados no ato da declaração Rendimentos Tributáveis: Declarar todos os rendimentos tributáveis e respectivas fontes pagadoras, recebidos tanto de Pessoas Físicas como de Pessoas Jurídicas independentemente de ter ou não retenção na fonte tais como: alugueis, resgates de previdência complementar, aposentadorias, salários, prestação de serviços, ações judiciais, pensões, etc; Deduções: Observar se estão de conformidade com a legislação vigente, observando-se que despesas médicas devem corresponder a serviços efetivamente prestados e efetivamente pagos (fornecer ou utilizar recibos médicos inidôneos - recibos "frios - configura crime contra a ordem tributária, sujeitando-se o infrator à multa de 150% e pena de reclusão de 2 a 5 anos; Saldos bancários: Declarar todos os saldos bancários (contas correntes, investimentos e demais aplicações financeiras) mantidas no Brasil e no exterior em nome do declarante e dependentes, cujo valor unitário exceder a R$ 140,00; Pagamentos e Doações Efetuados: Informar na Declaração de Ajuste Anual, quadro "Relação de Pagamentos e Doações Efetuados", (modelo completo), os pagamentos efetuados a: a) pessoas jurídicas, quando representem dedução na declaração do contribuinte; b) pessoas físicas, quando representem ou não dedução na declaração do contribuinte, compreendendo pagamentos efetuados a profissionais liberais. Obs: A falta de declaração dos pagamentos acima sujeita o contribuinte à multa de 20% (vinte por cento) sobre os valores não declarados. Observação: A Santander Seguros S.A. informa à Receita Federal TODOS os resgates e benefícios dos Planos de Previdência, de acordo com a Instrução Normativa SRF nº DIRF, de 18/12/2009, independentemente de ter ou não incidência de IR na fonte.

7 Incentivo Fiscal (Planos PGBL) ATENÇÃO: No total da Renda Bruta Tributável Anual não são considerados rendimentos com tributação definitiva ou exclusiva de fonte, ou seja, 13º salário e rendimentos proporcionados por aplicações financeiras em geral não podem ser considerados para o cálculo do limite de 12% da previdência complementar. Coberturas de risco também podem ser utilizadas para incentivo fiscal, exceto os pagamentos dos prêmios mensais de Pecúlio por Morte ou Renda por Invalidez.

8 Incentivo Fiscal (Planos PGBL) IMPORTANTE! Como os resgates também são rendimentos tributáveis (sob o regime progressivo), eles também compõem a base de cálculo para cômputo dos 12% para incentivo fiscal, ou seja, aumentam o valor do limite que pode ser deduzido na base de cálculo para apuração do IR devido. Se as contribuições do cliente excederem 12% da renda bruta anual, elas não entrarão como valor dedutível da base de cálculo para apuração do IR devido. Neste caso, a sugestão é que o excedente seja aplicado em um plano VGBL ou em outros investimentos do Banco.

9 Regime tributário : Antecipado / Progressivo Os resgates e benefícios serão tributados de acordo com o regime escolhido pelo participante no momento da contratação do plano. No momento do resgate haverá a incidência de Imposto de Renda na fonte em 15%, como antecipação do devido na Declaração de Ajuste Anual (no pagamento de benefício será utilizada a tabela progressiva vigente). No benefício a tributação incidirá de acordo com a tabela vigente. No Resgate 15% na fonte Na Declaração de Ajuste Anual 0 a 27,5% (Ajuste pela Tabela Vigente de IR)

.")

10 Regime tributário : Definitivo / Regressivo No momento do resgate incidirá uma tributação EXCLUSIVA na fonte, considerando a data de CADA contribuição/aporte no plano e o período que este valor permaneceu investido. No pagamento de benefício será usado o prazo médio ponderado para efeito de tributação. Prazo de acumulação da Contribuição Alíquota Inferior a 2 anos 35% A partir de 2 e inferior a 4 anos 30% A partir de 4 e inferior a 6 anos 25% A partir de 6 e inferior a 8 anos 20% A partir de 8 e inferior a 10 anos 15% A partir de 10 anos 10%

As coberturas de risco que podem ser utilizadas para dedução fiscal não")

11 O que declarar? (*) As coberturas de risco que podem ser utilizadas para dedução fiscal não contemplam prêmios de Pecúlio por Morte e Renda por Invalidez.

12 Declaração de PGBL: Contribuições Para os Planos na modalidade PGBL, FGB, FAPI ou Coberturas de Risco: EXCLUSIVO PARA REGIME DE DEDUÇÕES LEGAIS (antigo Modelo Completo) O total de contribuições realizadas no decorrer do ano deve ser informado Pagamentos e Doações Efetuadas com o título Contribuições a Entidades de Previdência Privada, de acordo com o Informe de Rendimentos enviado para cada cliente. Atenção: A dedução das contribuições para planos de previdência está condicionada ao recolhimento, também, de contribuições para o regime geral de previdência social (exceto para clientes aposentados), de acordo com a Lei /04.

13 Declaração de PGBL

14 Declaração de PGBL: Contribuições Para os Planos na modalidade PGBL, FGB, FAPI ou Coberturas de Risco: As contribuições efetuadas para planos de titularidade de seus dependentes também poderão ser abatidas, desde que estes dependentes também estejam informados na sua Declaração, porém caso o dependente tenha mais de 16 anos, ele também deverá contribuir para o regime geral de previdência social, observada a contribuição mínima. Os valores (saldos) referentes ao seu plano de previdência ou FAPI não devem ser informados na ficha "Bens e Direitos ; No caso de planos empresariais as contribuições feitas pela Empresa, em seu certificado, não são dedutíveis do Imposto de Renda, e neste caso nenhuma informação deverá ser incluída na Declaração. ATENÇÃO: Para as declarações no regime de Desconto Simplificado não deverão ser informadas as contribuições de Previdência, somente os resgates e benefícios recebidos.

referentes ao seu plano de previdência ou FAPI não devem ser informados na ficha \"Bens e Direitos ; No caso de planos empresariais as contribuições feitas pela Empresa, em seu")

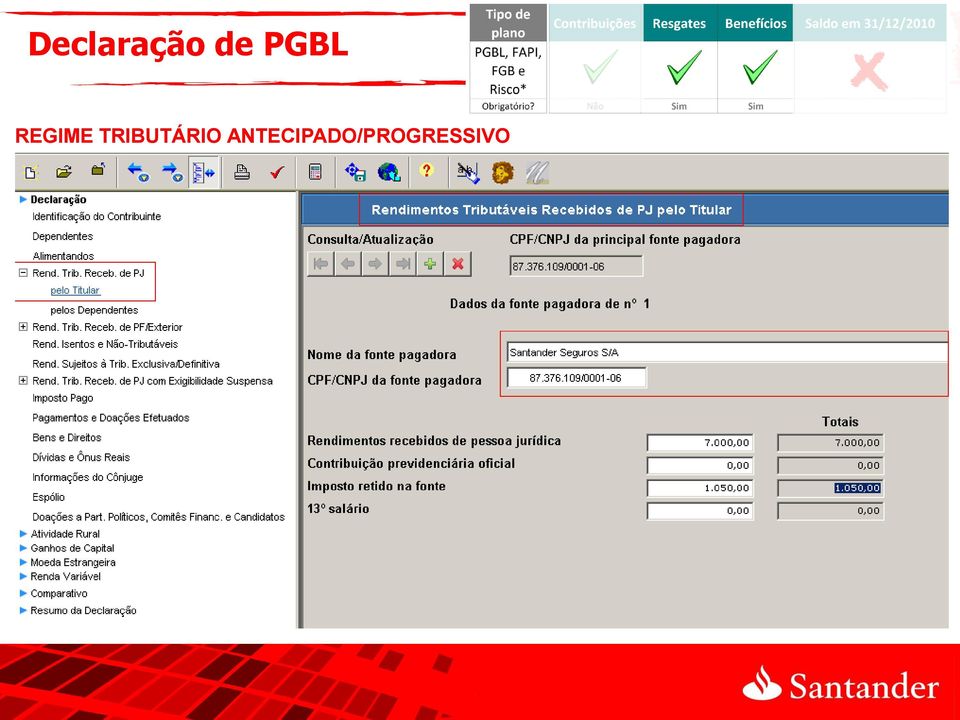

15 Declaração de PGBL: Resgates e Benefícios Para os Planos na modalidade PGBL, FGB, FAPI ou Coberturas de Risco: REGIME TRIBUTÁRIO ANTECIPADO/PROGRESSIVO O valor TOTAL dos resgates e benefícios recebidos deverão ser informados em Rendimentos tributáveis recebidos por Pessoa Jurídica, de acordo com o informe de rendimento recebido pelo cliente, lembrando: A fonte pagadora será a Santander Seguros S/A, CNPJ: / Atenção: No caso de FAPI a Fonte Pagadora é: Real FAPI I Fundo de Aposentadoria Programada Individual e o campo CNPJ com: /

16 Declaração de PGBL REGIME TRIBUTÁRIO ANTECIPADO/PROGRESSIVO

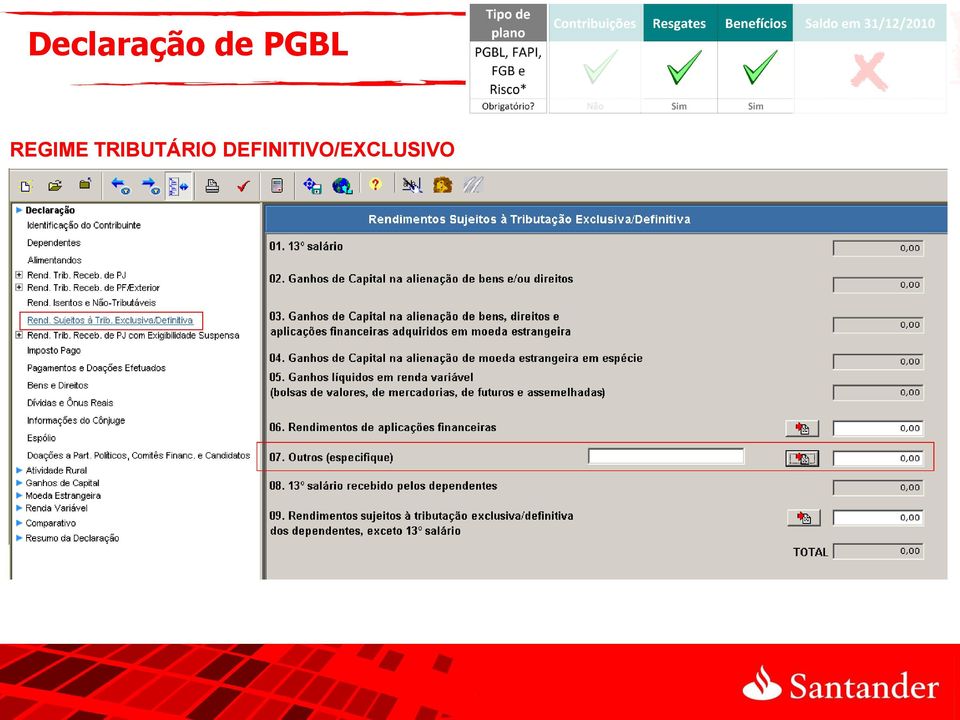

17 Declaração de PGBL: Resgates e Benefícios Para os Planos na modalidade PGBL, FGB, FAPI ou Coberturas de Risco: REGIME TRIBUTÁRIO DEFINITIVO/EXCLUSIVO Considerando que os planos sob esse regime, a tributação é exclusiva na fonte, não há qualquer ajuste a ser feito na Declaração. Neste caso, o valor resgatado ou benefício recebido deverá ser declarado na ficha Rendimentos Sujeitos a Tributação Exclusiva, linha Outros, lembrando: A fonte pagadora será a Santander Seguros S/A, CNPJ: /

18 Declaração de PGBL REGIME TRIBUTÁRIO DEFINITIVO/EXCLUSIVO

19 Declaração de VGBL: Contribuições e Saldo Para os Planos na modalidade VGBL: As contribuições para o produto na modalidade VGBL não são dedutíveis do Imposto de Renda, pois o VGBL é considerado um produto do ramo de seguros de vida. O saldo dos prêmios nominais acumulados em 31/12/2010 sem considerar os rendimentos, e descontando os eventuais resgates, deve ser informado na ficha Declaração de Bens e Direitos, sob o código 97 VGBL. Na coluna DISCRIMINAÇÃO, informe os dados da sociedade seguradora, de acordo com o informe de rendimento recebido pelo cliente. Na coluna ANO DE 2009, informe os valores pagos até 31/12/2009, e na coluna ANO DE 2010, informe o valor constante na coluna ANO DE 2009, se for o caso, acrescido dos valores pagos em 2010, excluindo os resgates.

20 Declaração de VGBL

21 Declaração de VGBL: Resgates e Benefícios Para os Planos na modalidade VGBL: REGIME TRIBUTÁRIO ANTECIPADO/PROGRESSIVO O valor tributável (diferença positiva entre o montante recebido, inclusive no caso de resgate, e a soma dos respectivos prêmios pagos), dos resgates e benefícios recebidos deverão ser informados em Rendimentos tributáveis recebidos por Pessoa Jurídica, de acordo com o informe de rendimento recebido pelo cliente, lembrando: A fonte pagadora será a Santander Seguros S/A, CNPJ: /

22 Declaração de VGBL REGIME TRIBUTÁRIO ANTECIPADO/PROGRESSIVO

23 Declaração de VGBL: Resgates e Benefícios Para os Planos na modalidade VGBL: REGIME TRIBUTÁRIO DEFINITIVO/EXCLUSIVO Considerando que os planos sob esse regime, a tributação é exclusiva na fonte, não há qualquer ajuste a ser feito na Declaração. Neste caso, o valor resgatado ou benefício recebido, tributável (diferença positiva entre o montante recebido, inclusive no caso de resgate, e a soma dos respectivos prêmios pagos), deverá ser declarado na ficha Rendimentos Sujeitos a Tributação Exclusiva, linha Outros, lembrando: A fonte pagadora será a Santander Seguros S/A, CNPJ: /

24 Declaração de VGBL REGIME TRIBUTÁRIO DEFINITIVO/EXCLUSIVO

25 Aplicações de 1989 a 1995 O Saldo de planos e resgates efetuados de parcelas de contribuições efetuadas do período de 1989 a 1995 possuem isenção de IR e deverão ser declarados na ficha de Rendimentos Isentos e Não Tributáveis, Item 13 - Outros. Observação: O motivo para tal isenção se deve ao fato do incentivo fiscal existir como legislação a partir da publicação da Lei 9.430, de dezembro de 1996.

26 Portadores de Doenças Graves Caso o cliente tenha efetuado resgate ou recebimento de benefício no anocalendário, e possua alguma doença grave prevista no artigo 39, inciso XXXI, do regulamento do Imposto de Renda, aprovado pelo Decreto nº 3.000/99, os valores deverão ser informados na ficha Rendimentos Isentos e Não Tributáveis, no Item 7 Pensão, Proventos de Aposentadoria, Reserva Remunerada, Reforma por Moléstia Grave e Aposentadoria ou reforma por Acidente em serviço para eventual restituição. Alguns exemplos: Portadores de tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, entre outras.

27 Portadores de Doenças Graves

28 Maiores de 65 anos Para contribuintes maiores de 65 anos estão isentos os proventos de aposentadoria e pensão, transferência remunerada ou reforma, pagos pela previdência oficial ou complementar até o valor de R$ 1.499,15 por mês (para o ano-base 2010), independentemente de recebimento de uma ou mais aposentadorias. Os valores deverão ser declarados na ficha Rendimentos isentos e não-tributáveis, no Item 6 - Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e pensão de declarante com 65 anos ou mais. O valor excedente deverá ser informado como rendimento tributável.

29 Maiores de 65 anos

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Imposto de Renda sem complicação

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Imposto de Renda sem complicação

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

COMPROVANTE DE RENDIMENTOS PAGOS E DE RETENÇÃO DE IMPOSTO DE RENDA NA FONTE Ano Calendário/ 2010 Quer entender um pouco mais sobre este documento? Conheça as informações que devem constar em cada quadro

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Cartilha Imposto de Renda 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Cartilha de Tributação. Recebimento do benefício do Plano ou Resgate de Contribuições

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

Guia de Declaração de IR 2014- Investimentos

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

Guia de Declaração IR 2014. Investimentos. Março de 2014. Brasil

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

Parecer Consultoria Tributária Segmentos Cálculo do Imposto de Renda na Fonte sobre o complemento de 13º Salário

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

complemento de 13º Salário 01/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 5 5. Informações Complementares...

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte:

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Entenda como é realizado o cálculo do Imposto de Renda Retido na Fonte: Observação: Como exemplo, será utilizado o Demonstrativo de Pagamento fictício apresentado abaixo, cuja competência é de junho de

Tabela Progressiva do IR Pessoa Física - ano-calendário de 2014. Base de cálculo

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física, anocalendário

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

Essa avaliação quanto ao melhor regime tributário aplicável deve ser realizada caso a caso, levando-se em consideração:

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

Apresentação DOCUMENTOS INSTITUCIONAIS ELETROS

Apresentação Os participantes de Planos de Previdência Complementar estruturados na modalidade de Contribuição Definida (CD), como é o caso do Plano CD CERON, contam com duas opções de tributação do imposto

Apresentação Os participantes de Planos de Previdência Complementar estruturados na modalidade de Contribuição Definida (CD), como é o caso do Plano CD CERON, contam com duas opções de tributação do imposto

Previdência Privada Instrumento de Planejamento Pessoal

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

Em complemento às normas

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

DOAÇÕES ao FIA. TODOS PODEM DOAR, porém...

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

DOAÇÕES ao FIA TODOS PODEM DOAR, porém... Somente AS DOAÇÕES que atendem ao disposto no artigo 260 do ECRIAD, poderão ser deduzidas na DECLARAÇÃO ANUAL DA PESSOA FÍSICA OU JURÍDICA Art. 260. Os contribuintes

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

www.casanprev.com.br

REGIME DE TRIBUTAÇÃO PROGRESSIVO OU REGRESSIVO? Ideal para o seu futuro www.casanprev.com.br O disposto neste material não substitui, em hipótese alguma, o disposto na Lei 11.053, de 29/12/2004. IMPOSTO

REGIME DE TRIBUTAÇÃO PROGRESSIVO OU REGRESSIVO? Ideal para o seu futuro www.casanprev.com.br O disposto neste material não substitui, em hipótese alguma, o disposto na Lei 11.053, de 29/12/2004. IMPOSTO

Um novo plano, com muito mais futuro. Plano 5x4. dos Funcionários

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Tranquilidade e segurança para você e sua família.

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Tabela 1 Tributos Plano VGBL

Comparativo tributário Produtos Financeiros Francisco Galiza www.ratingdeseguros.com.br Abril/2008 O objetivo deste levantamento é fazer uma comparação tributária sobre os produtos financeiros existentes

Comparativo tributário Produtos Financeiros Francisco Galiza www.ratingdeseguros.com.br Abril/2008 O objetivo deste levantamento é fazer uma comparação tributária sobre os produtos financeiros existentes

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

cartilha de regime de tributação

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005)

") INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

INSTRUÇÃO NORMATIVA Nº 497 SRF, DE 24/01/2005 (DO-U, DE 09/02/2005) Dispõe sobre plano de benefício de caráter previdenciário, Fapi e seguro de vida com cláusula de cobertura por sobrevivência e dá outras

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Conhecimentos Bancários. Item 2.3.5- Previdência Privada 2ª parte

Conhecimentos Bancários Item 2.3.5- Previdência Privada 2ª parte PREVIDÊNCIA PRIVADA ABERTA FECHADA PREVIDÊNCIA COMPLEMENTAR ABERTA PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem

Conhecimentos Bancários Item 2.3.5- Previdência Privada 2ª parte PREVIDÊNCIA PRIVADA ABERTA FECHADA PREVIDÊNCIA COMPLEMENTAR ABERTA PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem

IRPF IR2012. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2012 Especial IRPF 2012 Chegou a hora de declarar o IR2012 >> Fique por dentro >> Onde informar

INDICE >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>

INDICE >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> INTRODUÇAO... OBRIGATORIEDADE... NOVAS REGRAS... DESPESAS DEDUTIVEIS... DECLARAÇÃO DE BENS E DÍVIDAS... DOENÇA GRAVE... PRAZO

INDICE >>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>>> INTRODUÇAO... OBRIGATORIEDADE... NOVAS REGRAS... DESPESAS DEDUTIVEIS... DECLARAÇÃO DE BENS E DÍVIDAS... DOENÇA GRAVE... PRAZO

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

Guia Personnalité IR 2011

Guia Personnalité IR 2011 Índice Imposto de Renda 2011... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

Guia Personnalité IR 2011 Índice Imposto de Renda 2011... 03 Obrigatoriedade de entrega da declaração... 04 Orientações gerais... 04 Formas de entrega... 05 Multa pelo atraso na entrega... 05 Imposto a

GUIA IRPF Orientações Gerais

2013 GUIA IRPF Orientações Gerais Imposto de Renda 2013 ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 6 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO

2013 GUIA IRPF Orientações Gerais Imposto de Renda 2013 ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 6 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Lei nº 11.053. Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências.

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

14/2/2013 DIRF-2013. Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

DIRF-2013 Professor Carlos Alberto Silva de Lima Bacharel em Ciências Contábeis Pós Graduado 1 Obrigatoriedade de apresentação Programa gerador A apresentação Prazo de apresentação Retificação Processamento

IRRF/ 2014. Instalar o programa da Receita Federal. WWW.receita.fazenda.gov.br. Nova. Após abrir declaração (importação/nova)

") IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

IRRF/ 2014 Instalar o programa da Receita Federal WWW.receita.fazenda.gov.br Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

CARTILHA Previdência. Complementar REGIMES TRIBUTÁRIOS

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

Declaração de Imposto de Renda Retido na Fonte. 1) O Órgão Público está obrigado à entrega da DIRF?

O Órgão Público está obrigado à entrega da DIRF?") Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

Declaração de Imposto de Renda Retido na Fonte 1) O Órgão Público está obrigado à entrega da DIRF? Sim. A legislação da DIRF, Instrução Normativa n 1.406, de 23 de outubro de 2013, coloca como pessoa jurídica

INFORMATIVO. Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95

INFORMATIVO Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95 Este informativo tem o propósito de orientar as associadas sobre as principais questões atinentes aos procedimentos

INFORMATIVO Dispensa de IR sobre as contribuições do participante de 01/01/89 a 31/12/95 Este informativo tem o propósito de orientar as associadas sobre as principais questões atinentes aos procedimentos

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI. 1. Doação ao ICOI, que possui o título de OSCIP

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

MODALIDADES PARTICIPATIVAS DE CONTRIBUIÇÃO AO INSTITUTO COI 1. Doação ao ICOI, que possui o título de OSCIP 2. Doação/Patrocínio de Projeto Cultural por pessoa jurídica (art. 18 da Lei Rouanet) e 3. Doação/Patrocínio

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

CARTILHA IRPF 2016 Orientações gerais

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 2016.

Pág. 1 O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 26. O prazo para entrega da Declaração Anual do Imposto de Renda 26 vai até o dia 29 de abril. E, para orientá-lo nesta tarefa, preparamos

Pág. 1 O SANTANDER QUER AJUDAR VOCÊ NA DECLARAÇÃO DO IMPOSTO DE RENDA 26. O prazo para entrega da Declaração Anual do Imposto de Renda 26 vai até o dia 29 de abril. E, para orientá-lo nesta tarefa, preparamos

Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente TITULAR

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Rendimentos Acumuladamente TITULAR Veja também... Os rendimentos recebidos acumuladamente, pelo titular da declaração, decorrentes de aposentadoria, pensão, transferência para a reserva remunerada ou reforma,

Plano de Benefícios Visão Telesp Maio/2011

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

IMPOSTO DE RENDA - PESSOA FÍSICA EXERCÍCIO 2010 Ano-Calendário 2009 NOME: PAULO JOSE LEITE DA SILVA DECLARAÇÃO DE AJUSTE ANUAL

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PAULO JOSE LEITE DA SILVA Data de Nascimento: 09/10/1961 Título Eleitoral: 0001947882 Houve mudança de endereço? Não Endereço: Travessa FRUTUOSO GUIMARAES Número: 624

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: PAULO JOSE LEITE DA SILVA Data de Nascimento: 09/10/1961 Título Eleitoral: 0001947882 Houve mudança de endereço? Não Endereço: Travessa FRUTUOSO GUIMARAES Número: 624

Objetivo. Conteúdo. Imposto de Renda Pessoa Física. Rendimentos recebidos acumuladamente Palestra TRT 6ª Região

Imposto de Renda Pessoa Física Rendimentos recebidos acumuladamente Palestra TRT 6ª Região Alexandre de Moraes Rego AFRFB DRF Recife Objetivo Divulgação da nova sistemática de tributação do Imposto de

Imposto de Renda Pessoa Física Rendimentos recebidos acumuladamente Palestra TRT 6ª Região Alexandre de Moraes Rego AFRFB DRF Recife Objetivo Divulgação da nova sistemática de tributação do Imposto de

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 301 - Data 17 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PREVIDÊNCIA PRIVADA-PGBL.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 301 - Data 17 de outubro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA - IRPF PREVIDÊNCIA PRIVADA-PGBL.

Perguntas Frequentes - Tributação

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

TRIBUTAÇÃO. Atualizado em 12/2011

TRIBUTAÇÃO Atualizado em 12/2011 1 Tributação dos Fundos de Investimento Instruções Normativas SRF nº 487 (30/12/04) e nº 489 (07/01/05) Lei nº 11.033/04 2 Base de Incidência de IR Base de incidência:

TRIBUTAÇÃO Atualizado em 12/2011 1 Tributação dos Fundos de Investimento Instruções Normativas SRF nº 487 (30/12/04) e nº 489 (07/01/05) Lei nº 11.033/04 2 Base de Incidência de IR Base de incidência:

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

UNIOESTE CCET Colegiado de Matemática XXV Semana Acadêmica da Matemática 15 a 19 de Agosto de 2011

UNIOESTE CCET Colegiado de Matemática XXV Semana Acadêmica da Matemática 15 a 19 de Agosto de 2011 Entendendo as mordidas do leão como funciona o cálculo do imposto de renda Profa. Raquel Lehrer Todos

UNIOESTE CCET Colegiado de Matemática XXV Semana Acadêmica da Matemática 15 a 19 de Agosto de 2011 Entendendo as mordidas do leão como funciona o cálculo do imposto de renda Profa. Raquel Lehrer Todos

Comprovante de Rendimentos Financeiros

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Comprovante de Rendimentos Financeiros INFORME DE RENDIMENTOS FINANCEIROS MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL INFORME DE RENDIMENTOS FINANCEIROS DE IMPOSTO DE RENDA PESSOA FÍSICA 1. IDENTIFICAÇÃO

Guia 2008 Itaú Personnalité

Guia 2008 Itaú Personnalité Guia 2008 Índice Novidades na Declaração de IR 2008 Orientações gerais Formas de entrega Multa pelo atraso na entrega Imposto a pagar ou a restituir Como declarar as aplicações

Guia 2008 Itaú Personnalité Guia 2008 Índice Novidades na Declaração de IR 2008 Orientações gerais Formas de entrega Multa pelo atraso na entrega Imposto a pagar ou a restituir Como declarar as aplicações

Sumário. A função do Resumo Explicativo 3. Bem-vindo ao Plano de Benefícios Raiz 4. Contribuições do Participante 6. Contribuições da Patrocinadora 7

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais