IRRF/ Instalar o programa da Receita Federal. Nova. Após abrir declaração (importação/nova)

|

|

|

- Renata Ferrão Castelo

- 8 Há anos

- Visualizações:

Transcrição

1 IRRF/ 2014 Instalar o programa da Receita Federal Nova Tenho Anterior Após abrir declaração (importação/nova) Durante a importação o programa 2013 traz também os pagamentos efetuados.

Durante a importação o programa")

2 FICHA CADASTRO DO CONTRIBUINTE Dados do contribuinte Atenção: Número da última declaração (importação já traz) Título de Eleitor Endereço manter atualizado (caso tenha mudado de endereço mencionar X Sim) CPF Comprovante de Residência Certidão Nascimento Relacionar todos os dependentes observando a legislação.

3 FICHA DEPENDENTE Dados do dependente Observar na legislação quando pode ser considerado dependente do contribuinte.

4 FICHA - ALIMENTADO

5 FICHA RENDIMENTOS TRIBUTÁVEIS DE PJ Quantas fontes pagadoras houver durante o ano deve relacionar.

6 FICHA RENDIMENTOS RECEBIDOS P. FÍSICA E DO EXTERIOR Preencher com rendimentos de pessoas físicas, exterior etc... Aluguel

7 FICHA RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS Temos 20 itens, deve ter um informe de rendimento descrito Isento e Não Tributável

8 FICHA RENDIMENTOS SUJEITOS A TRIBUTAÇÃO EXCLUSIVA Precisa de Informe de Rendimento (Salário/Banco)

9 FICHA IMPOSTO PAGO E RETIDO Partes cinzas será importada dos outros lançamentos efetuados nas fichas anteriores.

10 FICHA PAGAMENTO EFETUADOS Relacionar todos os pagamentos efetuados com documento.

11 FICHA - DOAÇÕES EFETUADAS A ausência de maiores esclarecimentos nas cartilhas do Fisco sobre o assunto é inexplicável. Como se sabe, é notória a velha prática entre pessoas físicas que se valem do mecanismo das doações para o fechamento contábil de suas declarações anuais de rendimentos. Exemplificando: João apura que possui R$ 100 mil sobrando em seu caixa e José tem acréscimo patrimonial a descoberto de R$ 50 mil. Ambos se conhecem de vista, são amigos de boteco. No fechamento das declarações, João informa que doou a José, e este também informa que recebeu os R$ 50 mil que lhe faltam para justificar o acréscimo. Brecha legal A rigor, no exemplo dado, nenhum dos contribuintes está cometendo infração a dispositivo de lei. Mas o Leão não entende assim. Costuma tributar o ingresso recebido por José, se ele não convencer a fiscalização (e raramente consegue) de que efetivamente se trata de doação. O contribuinte que receber R$ ,00 por doação precisa recolher o ITCMD? R. O limite de isenção do ITCMD é de Ufesp. O valor da Ufesp no ano de 2012 é de R$ 18,44 (Comunicado DA nº 87, de DOE SP de ), então verificamos que existe isenção até o montante de R$ ,00 (2500 Ufesp).

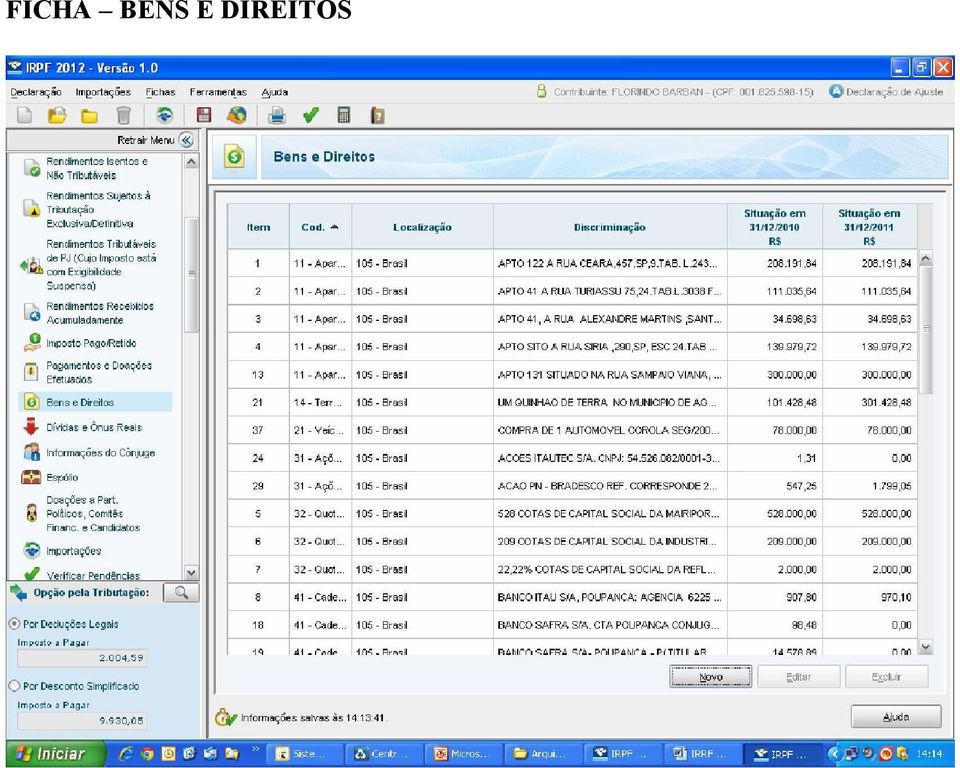

12 FICHA BENS E DIREITOS

13 FICHA DÍVIDA E ONUS REAIS

14 FICHA DO CÔNJUGE

15 FICHA DE ESPÓLIO

16 IMOVEL RURAL QUANDO O CONTRIBUINTE TEM IMOVEL RURAL (ITR)

")

17 FICHA GANHO DE CAPITAL QUANDO O CONTRIBUINTE VENDE UM IMÓVEL

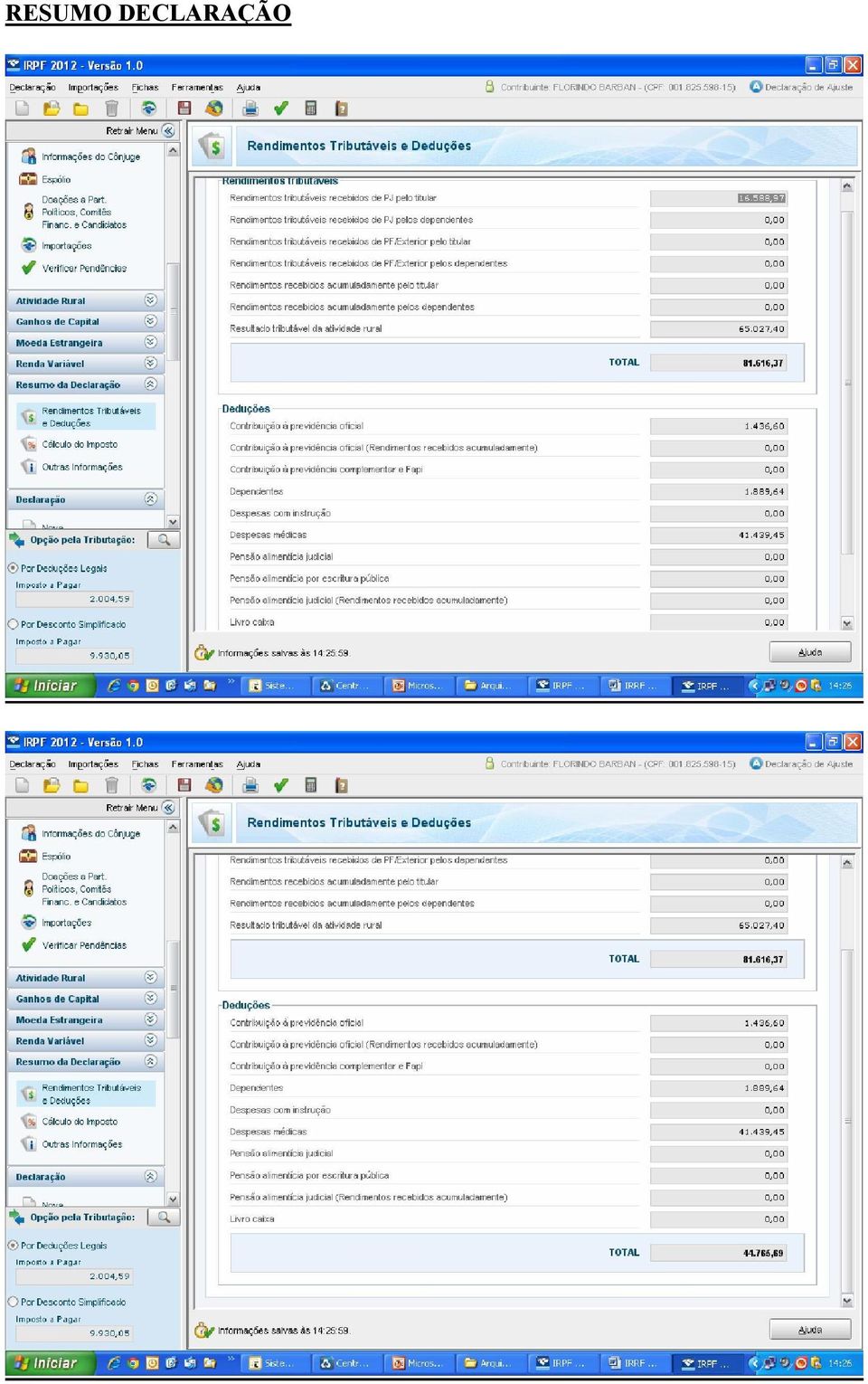

18 RESUMO DECLARAÇÃO

19 CALCULO DO IMPOSTO IRRF SIMPLIFICADA IRRF COMPLETA

20 VARIAÇÃO PATRIMONIAL (CONTINUAÇÃO)

21 (CONTINUAÇÃO)

22 Saiba o que mudou na declaração de imposto de renda 2014 Período menor, impossibilidade de entrega em disquete e atualização de valores são algumas alterações em relação ao ano passado A Receita Federal divulgou nesta sexta-feira as regras para a declaração do Imposto de Renda em Além do período menor para fazer a declaração, o contribuinte deve ficar atento às mudanças presentes na declaração de 2014, como valores de deduções e maneiras de entrega do documento. Confira as principais diferenças para 2013: Período de entrega Neste ano, o contribuinte terá cinco dias a menos para enviar a declaração. No ano passado, o período começava em 1º de março, com término em 30 de abril. Desta vez, as declarações podem ser feitas a partir do dia 6 de março. O prazo continua encerrando-se no dia 30 de abril. Forma de entrega Não é mais possível entregar a declaração em disquete nas agências do Banco do Brasil e da Caixa Econômica Federal, como acontecia até o ano passado. O contribuinte deverá fazer a entrega pelo programa Receitanet, disponível no site do Fisco. Formulário de declaração Além de poder elaborar a declaração pelo Programa Gerador da Declaração (PGD), disponível no site da Receita, o contribuinte pode baixar o aplicativo m- IRPF e preencher o documento em tablets e smartphones. O aplicativo está disponível nas lojas online Google Play (para sistema Android) e App Store (para ios). Rendimento tributável anual Neste ano, uma das condições para ter de declarar o IR é ter recebido rendimentos tributáveis em 2013 acima de R$ ,70. No ano passado, o valor total tinha de ultrapassar R$ ,65. Atividade rural O programa de IR deste ano também traz mudanças quanto às determinações sobre atividade rural. É obrigado a declarar quem tenha obtido no ano passado receita bruta em valor superior a R$ ,50 com esse tipo de atividade. O valor estabelecido no ano passado era de R$ ,25. Desconto simplificado É um desconto de 20% sobre os rendimentos tributáveis que substitui todas as deduções admitidas na legislação tributária, segundo a Receita Federal. O percentual continua o mesmo do ano passado, mas os valores mudaram: neste

23 ano, é possível ter um desconto de até R$ ,02. Em 2013, foi possível descontar até R$ ,60. Dependente O contribuinte poderá deduzir R$ 2.063,64 de gastos com dependentes na declaração. O valor é um pouco superior ao do ano passado, quando era possível deduzir R$ 1.974,72. Instrução Os gastos com ensino podem ser deduzidos em até R$ 3.230,46. Em 2013, o Fisco permitia deduzir R$ 3.091,35. Previdência Complementar Neste ano, a Receita Federal permite que o contribuinte deduza 12% da renda tributável com contribuições à Previdência Complementar. Empregado doméstico O contribuinte pode deduzir até R$ 1.078,08 dos gastos com empregado doméstico. O valor é superior ao possível de dedução em 2013, quando o Fisco trabalhava com o teto de R$ 985,96. Confira quem deve entregar a declaração de ajuste anual - Quem recebeu rendimentos tributáveis cujo valor seja superior a R$ ,70; - Quem recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cujo valor seja superior a R$ ; - Quem obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos sujeitos à incidência de IR; - Quem realizou operações em bolsa de valores, de mercadorias, de futuros e assemelhadas; - Quem, no dia 31 de dezembro de 2013, teve posse ou propriedade de bens e direitos, inclusive na terra nua, de valor total acima de R$ 300 mil; - Quem passou a condição de residente no Brasil em qualquer mês e encontrava-se nessa condição em 31 de dezembro; - Quem optou pela isenção do imposto sobre a renda incidente de ganho de capital auferido na venda de imóveis residenciais, cujo produto de venda seja aplicado na aquisição de imóveis residências localizados no País no prazo de 180 dias contados da celebração do contrato de venda; - Quem obteve receita bruta em valor superior a R$ ,50 com atividade rural; - Quem pretende compensar, também no âmbito de atividade rural, no anocalendário de 2013 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2013.

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2012 Cartilha IR 2012 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Cartilha Imposto de Renda 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2014 ÍNDICE 1. OBRIGATORIEDADE DE APRESENTAÇÃO...3 2. FORMA DE ELABORAR A DECLARAÇÃO DE IRPF 2014...4 2.1 FORMAS DE ENTREGA...4 2.2 PRAZO DE ENTREGA...4 2.3 MULTA

Cartilha Declaração de Imposto de Renda 2016

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

CARTILHA DECLARAÇÃO DE IMPOSTO DE RENDA 2016 1 SUMÁRIO 1. OBRIGATORIEDADE DE APRESENTAÇÃO... 4 1.1. Pessoas obrigadas à apresentação da Declaração de Ajuste Anual IRPF 2016... 4 1.2. Pessoas dispensadas

LABORATÓRIO DE CONTABILIDADE

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

LABORATÓRIO DE CONTABILIDADE Prof. Cássio Marques da Silva 2015 IRPF 2015 Declaração de Ajuste Anual sobre o Imposto sobre a Renda Pessoa Física 1 IRPF - CARACTERÍSTICAS É um tributo federal; Incidente

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

IRPF 2012 Imposto de Renda Pessoa Física

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 09/2012 São Paulo, 10 de Fevereiro de 2012. IRPF 2012 Imposto de Renda Pessoa Física Ano-Base 2011 Prezado cliente, No dia 06 de Fevereiro de 2012 a Receita Federal publicou a Instrução Normativa

Imposto de Renda Pessoa Física 2015

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Imposto de Renda Pessoa Física 2015 1 IRPF É um imposto federal brasileiro que incide sobre todas as pessoas que tenham obtido um ganho acima de um determinado valor mínimo. Anualmente este contribuinte

Organização Hilário Corrêa Assessoria Empresarial e Contabilidade

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

Desde o dia 02/03/2015 iniciamos o período de entrega da declaração de imposto de renda pessoa física de 2015 com base nos fatos ocorridos no ano de 2014, a declaração poderá ser transmitida até o dia

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

CONFIRA COMO ENVIAR A DECLARAÇÃO DO IR 2009 Passo 1 - Tipo de declaração Nesta tela, o contribuinte escolhe se deseja fazer a declaração de ajuste anual, para prestar conta sobre seus rendimentos e despesas

Obrigatoriedade na declaração

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

A declaração do Imposto de Renda da Pessoa Física 2010 aparece com algumas novidades, especialmente em relação aos parâmetros que definem a obrigatoriedade da apresentação, o que deverá fazer com que diminua,

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA/2015 Regulamento para a Declaração de Ajuste Anual do Imposto de Renda, PESSOA FÍSICA, exercício de 2015, ano-calendário de 2014. DOCUMENTOS NECESSÁRIOS PARA

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

Especial Imposto de Renda 2015 01. Quais são os limites de rendimentos que obrigam (pessoa física) a apresentação da Declaração de Ajuste Anual relativa ao ano-calendário de 2014, exercício de 2015? A

CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO.

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Porto Alegre, 17 de fevereiro de 2012 Sr. Cliente: CHEGOU A HORA DE ACERTARMOS AS CONTAS COM O LEÃO. No período de 01 de março até 30 de abril de 2012, a RFB estará recepcionando as Declarações do Imposto

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

b) receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.

receberam rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma tenha sido superior a R$ 40.") Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

Vitória/ES, 23 de fevereiro de 2013. ORIENTAÇÕES PARA DECLARAÇÃO DO IRPF 2013 A partir do dia 1º março a Receita Federal começa a receber a Declaração de Ajuste Anual do Imposto de Renda Pessoa Física.

IRPF 2015 Imposto de Renda Pessoa Física

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

CIRCULAR Nº 13/2015 São Paulo, 23 de Fevereiro de 2015. IRPF 2015 Imposto de Renda Pessoa Física Ano-Base 2014 Prezado cliente, No dia 03 de fevereiro de 2015 a Receita Federal publicou a Instrução Normativa

a d en e R d sto o p e Im 20 d eclaração Cartilha D 1

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

ÍNDICE 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2014... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

DECLARAÇÃO DE IMPOSTO DE RENDA 2015 DETALHES A OBSERVAR Muito embora não seja uma novidade, já que a maioria das pessoas estejam obrigadas a entregar a Declaração de Imposto de Renda, trazemos aqui alguns

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

Física. Pessoa IMPOSTO DE RENDA. c o n t a b i l i z e. É hora de acertar as contas com o Leão

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

IMPOSTO DE RENDA Distribuição Gratuita Pessoa Física É hora de acertar as contas com o Leão CONTRATE UM PROFISSIONAL E EVITE PROBLEMAS Entre em contato conosco 47 3028-1483 contabilize@contabilizesc.com.br

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

O QUE É IRPF? Imposto Sobre a Renda Pessoa Física O QUE É DAA? É a Declaração de Imposto de Renda Anual Denominada - Declaração de Ajuste Anual ÓRGÃOS REGULADORES Receita Federal do Brasil Procuradoria

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

Pessoas obrigadas a apresentar a Declaração de Ajuste Anual do IRPF 2015 Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2015, a pessoa física

IMPOSTO DE RENDA PESSOA FÍSICA - 2011

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

IMPOSTO DE RENDA PESSOA FÍSICA - 2011 Perguntas e Respostas 1. QUAL CONDIÇÃO TORNA A PESSOA FÍSICA OBRIGADA A APRESENTAR DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA? Está obrigado a apresentar a declaração,

ESPECIAL. Chegou a hora de declarar. E o que mudou para esse ano? Fique por dentro. Prazos e multas. As novidades de 2014. Tire suas dúvidas.

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

Chegou a hora de declarar. E o que mudou para esse ano? de 0 Boletim Informativo dirigido a participantes de planos de previdência da Vida e. Março de 0 de 0 Foi dada a largada para o acerto de contas

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Pontifícia Universidade Católica de Campinas. Centro de Economia e Administração. Faculdade de Ciências Contábeis

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Especial Imposto de Renda 2015

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

Especial Imposto de Renda 2015 01. Durante o ano de 2014 contribuí para a Previdência Social como autônoma. Como devo fazer para deduzir esses valores? Qual campo preencher? Se pedirem CNPJ, qual devo

1º Fica dispensada de apresentar a Declaração de Ajuste Anual, a pessoa física que se enquadrar:

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 1.246,DE 3 DE FEVEREIRO DE 2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Orientações gerais. Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Orientações gerais Declaração de Imposto de Renda Pessoa Física DIRPF e Declaração de Capitais Brasileiros no Exterior CBE Exercício 2016 Ano base 2015 Exercício É o ano de apresentação da declaração Ano-Base

Imposto de Renda sem complicação

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Parte II. A declaração

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

Parte II A declaração Declaração Anual de Ajustes Deve ser apresentada até o último dia de abril do exercício seguinte ao da ocorrência do fato gerador (31/12). Pode ser apresentada de forma: completa

Além da documentação acima a inscrição será efetivada com a doação de uma lata de leite em pó que será doado à uma instituição filantrópica da região.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

Peruíbe, 10 de março de 2013. As Faculdade Peruíbe realizará pela 1ª vez o serviço de preenchimento gratuito da declaração do imposto de renda (IRPF 2014) para pessoas físicas na atividade IRPF Social.

Página 1 de 9 Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1545, DE 03 DE FEVEREIRO DE 2015 (Publicado(a) no DOU de 04/02/2015, seção 1, pág. 9) Dispõe sobre a apresentação

Página 1 de 9 Normas - Sistema Gestão da Informação Visão Anotada INSTRUÇÃO NORMATIVA RFB Nº 1545, DE 03 DE FEVEREIRO DE 2015 (Publicado(a) no DOU de 04/02/2015, seção 1, pág. 9) Dispõe sobre a apresentação

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

INFORMAÇÃO TRIBUTÁRIA CONTRIBUIÇÕES JANEIRO/1989 A DEZEMBRO/1995 INSTRUÇÃO NORMATIVA RFB Nº 1.343/2013 Considerando a publicação da Instrução Normativa (IN) nº 1.343 em 08 de abril de 2013 pela Receita

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Instrução Normativa 1.343, DE 08.04.2013, DA SECRETARIA DA RECEITA FEDERAL DO BRASIL ASSISTIDOS COM INÍCIO DO RECEBIMENTO DO BENEFÍCIO NO PERÍODO DE JAN.2008 A DEZ.2012 Perguntas e respostas para entendimento

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Orientações Gerais Declaração de Imposto de Renda Pessoa Física DIRPF E Declaração de Capitais Brasileiros no Exterior CBE Exercício 2013 Ano base 2012 I. DIRPF - Obrigatoriedade de Apresentação da Declaração

Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem.

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

Guia IR 2012 No Banrisul, o leão não assusta. Indique o Banrisul - banco 041 - para crédito da restituição do Imposto de Renda e aproveite as vantagens que só cliente Banrisul tem. O Banrisul antecipa

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

IMPOSTO DE RENDA IMPOSTO DE RENDA PESSOA FÍSICA IMPOSTO l ELEMENTOS DO IMPOSTO: INCIDÊNCIA FATO GERADOR PERÍODO DE APURAÇÃO BASE DE CÁLCULO ALÍQUOTA INCIDÊNCIA l IRPF - É o imposto que incide sobre o produto

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Guia Declaração. Investimentos. Março de 2012. Brasil

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

1 Guia Declaração Imposto de Renda 2012 Investimentos Março de 2012 Brasil Guia de Declaração IR 2012 - Investimentos 2 O dia 30/04/2012 é ultimo dia para entrega da declaração anual do Imposto de Renda

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Imposto de Renda 2012 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2012: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2011. Elaboramos este

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física, anocalendário

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

Cartilha de Informações: Doações e Patrocínios.

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

Cartilha de Informações: Doações e Patrocínios. O Instituto Abramundo é uma OSCIP (Organização da Sociedade Civil de Interesse Público) e com isso pode receber doações e incentivos para a execução de seus

IMPOSTO DE RENDA PESSOA FÍSICA 2009 PERGUNTAS E RESPOSTAS

IMPOSTO DE RENDA PESSOA FÍSICA 2009 PERGUNTAS E RESPOSTAS 1. Quem está obrigada à entrega da Declaração de Ajuste Anual no exercício de 2009, anocalendário 2008? Está obrigada a apresentar a Declaração

IMPOSTO DE RENDA PESSOA FÍSICA 2009 PERGUNTAS E RESPOSTAS 1. Quem está obrigada à entrega da Declaração de Ajuste Anual no exercício de 2009, anocalendário 2008? Está obrigada a apresentar a Declaração

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO. Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário:

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 - Quanto à Renda 2.2 - Ganho

DIRPF 2015 - REGRAS GERAIS DE APRESENTAÇÃO Matéria elaborada com base na legislação vigente em: 13/02/2015. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 2.1 - Quanto à Renda 2.2 - Ganho

DE DIREITOS DA CRIANÇA E DO ADOLESCENTE?

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

1. O que são os FUNDOS DE DIREITOS DA CRIANÇA E DO ADOLESCENTE? São recursos públicos mantidos em contas bancárias específicas. Essas contas têm a finalidade de receber repasses orçamentários e depósitos

CAPÍTULO III DA FORMA DE ELABORAÇÃO

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

Instrução Normativa RFB Nº 1246 DE 03/02/2012 (Federal) Data D.O.: 06/02/2012 Dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda referente ao exercício de 2012, ano-calendário

SAFRAS & CIFRAS NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

NOVIDADES DA DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA 2013 *Ana Paiva * Jacqueline Abreu *Mariana Roza O contribuinte, ao baixar o programa para preencher a sua Declaração de Imposto de Renda Pessoa

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Instrução Normativa SRF nº 298, de 12 de fevereiro de 2003 Aprova o formulário Resumo de Apuração de Ganhos - Renda Variável, para o exercício de 2004, ano-calendário de 2003. O SECRETÁRIO DA RECEITA FEDERAL,

Imposto sobre a Renda. Profª. MSc. Maria Bernadete Miranda

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Imposto sobre a Renda Objetivos O presente curso tem por objetivo apresentar um estudo sobre o Imposto sobre a Renda, características, conceito, competência, fato gerador, sujeito ativo e passivo, base

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Informativo Março/2015 edição 19. A partir do dia 02 de março do corrente ano, os

Informativo Março/2015 edição 19 DIRPF2015 A partir do dia 02 de março do corrente ano, os contribuintes poderão entregar suas declarações do Imposto de Renda 2015, até o dia 30 de abril de 2015. É importante

Informativo Março/2015 edição 19 DIRPF2015 A partir do dia 02 de março do corrente ano, os contribuintes poderão entregar suas declarações do Imposto de Renda 2015, até o dia 30 de abril de 2015. É importante

Guia de Declaração IR 2014. Investimentos. Março de 2014. Brasil

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

Guia de Declaração IR 2014 Investimentos Março de 2014 Brasil Guia de Declaração IR 2014 - Investimentos O prazo de entrega da declaração anual do Imposto de Renda 2014 tem início no dia 6 de março e o

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

INFORME DE RENDIMENTOS

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

INFORME DE RENDIMENTOS Consultoria Técnica / Obrigações Acessórias Circular 06/2015 1. INTRODUÇÃO Instituído pela Instrução Normativa da Secretaria da Receita Federal sob nº 690 de 20/12/2006, as instituições

Passo a Passo Destinação de 6% IR Devido - CMDCA

Passo a Passo Destinação de 6% IR Devido - CMDCA Procedimentos para o CMDCA de Campinas Atualizado até 10-nov-2011 PNEF Programa Nacional de Educação Fiscal GDIR - Grupo de Destinação do Imposto de Renda

Passo a Passo Destinação de 6% IR Devido - CMDCA Procedimentos para o CMDCA de Campinas Atualizado até 10-nov-2011 PNEF Programa Nacional de Educação Fiscal GDIR - Grupo de Destinação do Imposto de Renda

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

Guia de Declaração de IR 2014- Investimentos

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

Guia de Declaração de IR 2014- Investimentos BRASIL Guia de Declaração IR 2014- Investimentos O dia 30/04/2014 é último dia para entrega da declaração anual do Imposto de Renda 2014 e com o objetivo de

SAFRAS & CIFRAS. IMPOSTO DE RENDA 2014, 20 questões que o produtor rural precisa saber!

SAFRAS & CIFRAS IMPOSTO DE RENDA 2014, 20 questões que o produtor rural precisa saber! * Enio B. Paiva *Lizandra Blaas * Ana Paiva Em clima de imposto de renda, alguns profissionais da Safras & Cifras

SAFRAS & CIFRAS IMPOSTO DE RENDA 2014, 20 questões que o produtor rural precisa saber! * Enio B. Paiva *Lizandra Blaas * Ana Paiva Em clima de imposto de renda, alguns profissionais da Safras & Cifras

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

DIRF. Declaração do Imposto de Renda Retido na Fonte DIRF 2014. Ano Base:2013. Copyright 2013 1

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

PERGUNTAS E RESPOSTAS

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

PERGUNTAS E RESPOSTAS Palestra Imposto de Renda: "entenda as novas regras para os profissionais da Odontologia" Abril/2015 Palestra Imposto de Renda 2015 A Receita Federal do Brasil RFB para o exercício

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

Como destinar parte do seu Imposto de Renda Devido a Instituições de Apoio à Criança e ao Adolescente VOCÊ PODE DOAR SEM GASTAR O SEU DINHEIRO! Você tem perfil para contribuir nesta ação? Se você tem o

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Manual para DIRF. Manual de Procedimentos - WFOLHA

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA)

") GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA) A legislação brasileira prevê alguns benefícios na alienação de imóveis por pessoas físicas residentes no país. Os não-residentes não possuem

GANHO DE CAPITAL NA ALIENAÇÃO DE IMÓVEL (POR PESSOA FÍSICA) A legislação brasileira prevê alguns benefícios na alienação de imóveis por pessoas físicas residentes no país. Os não-residentes não possuem

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Tributação. Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda

Tributação Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda Índice Quem recolhe o Imposto? 3 Prazo para Recolhimento 3 Como calcular o Imposto 3 Imposto de Renda

Tributação Mercado à Vista e Day Trade, Compensação de Perdas e Declaração no Informe do Imposto Renda Índice Quem recolhe o Imposto? 3 Prazo para Recolhimento 3 Como calcular o Imposto 3 Imposto de Renda

CARTILHA IRPF 2016 Orientações gerais

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

CARTILHA IRPF 2016 Orientações gerais ÍNDICE 1 Obrigatoriedade de entrega 4 2 Formas e prazo de entrega 5 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 8

TRIBUTAÇÃO DA CARTEIRA DO FUNDO

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

TRIBUTAÇÃO As informações apresentadas abaixo constituem um resumo das principais considerações fiscais da legislação brasileira que afetam o Fundo e seus investidores e não têm o propósito de ser uma

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002.

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 10.451, DE 10 DE MAIO DE 2002. Altera a legislação tributária federal e dá outras providências. O PRESIDENTE DA REPÚBLICA Faço

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

DIRF DECLARAÇÃO DE IMPOSTO DE RENDA RETIDO NA FONTE O que é? Declaração do Imposto de Renda Retido na Fonte - DIRF é a declaração feita pela FONTE PAGADORA, com o objetivo de informar à Secretaria da Receita

Tributação do lucro imobiliário na alienação de imóvel

Tributação do lucro imobiliário na alienação de imóvel João dos Santos * 1. Os imóveis de propriedade das pessoas físicas são registrados e mantidos na declaração de bens que integra a declaração de ajuste

Tributação do lucro imobiliário na alienação de imóvel João dos Santos * 1. Os imóveis de propriedade das pessoas físicas são registrados e mantidos na declaração de bens que integra a declaração de ajuste

IV - Bens e direitos que devem ser declarados

IV - Bens e direitos que devem ser declarados Regra geral, devem ser relacionados nessa ficha da Declaração a totalidade dos bens e direitos que, no Brasil ou no exterior, constituam, em 31 de dezembro

IV - Bens e direitos que devem ser declarados Regra geral, devem ser relacionados nessa ficha da Declaração a totalidade dos bens e direitos que, no Brasil ou no exterior, constituam, em 31 de dezembro

GUIA IRPF 2015 Orientações Gerais

Orientações Gerais ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 9 5 Bens e Direitos 9 6 Dividendos,

Orientações Gerais ÍNDICE 1 Obrigatoriedade de entrega 5 2 Formas de entrega 6 3 Multa por atraso na entrega 8 4 Utilizando seu Informe de Rendimentos Financeiros BRADESCO 9 5 Bens e Direitos 9 6 Dividendos,

Tabela Progressiva do IR Pessoa Física - ano-calendário de 2014. Base de cálculo

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

REGIMES TRIBUTÁRIOS 1 A Lei nº 11.053/2004 trouxe mudanças importantes na tributação dos benefícios pagos por entidades de previdência complementar. A principal mudança foi a instituição de um regime de

CARTILHA PARA OS CONDOMÍNIOS

CARTILHA PARA OS CONDOMÍNIOS SECRETARIA MUNICIPAL DA FAZENDA SEFAZ 1 CARTILHA PARA OS CONDOMÍNIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais

CARTILHA PARA OS CONDOMÍNIOS SECRETARIA MUNICIPAL DA FAZENDA SEFAZ 1 CARTILHA PARA OS CONDOMÍNIOS DAS OBRIGAÇÕES TRIBUTÁRIAS DOS CONDOMÍNIOS SUBSTITUIÇÃO TRIBUTÁRIA Os condomínios comerciais e residenciais

Perguntas Frequentes - Tributação

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

1. Tributação do Ganho de Capital Perguntas Frequentes - Tributação 1.1 - Como é feita a tributação dos ganhos obtidos com a alienação de ações? A tributação é feita em bases mensais, ou seja: o ganho

RENDIMENTOS TRIBUTÁVEIS RECEBIDOS DE PESSOA FÍSICA E DO EXTERIOR PELOS DEPENDENTES

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

IDENTIFICAÇÃO DO CONTRIBUINTE Nome: ESMERALDA ROCHA Data de Nascimento: 19/02/1964 Título Eleitoral: 0153835060116 Houve mudança de endereço? Sim Um dos declarantes é pessoa com doença grave ou portadora

Imposto de Renda 2013 MANUAL DE INFORMAÇÕES

Imposto de Renda 2013 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2013: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2012. Elaboramos este

Imposto de Renda 2013 MANUAL DE INFORMAÇÕES Declaração de Imposto de Renda Pessoa Física 2013: consulte as informações em seu Informe de Rendimentos Fator (IRF), Ano Calendário de 2012. Elaboramos este

A THOMSON COMPANY. INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

A THOMSON COMPANY INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente INCENTIVOS FISCAIS Doações aos Fundos dos Direitos da Criança e do Adolescente Direitos autorais cedidos

Marcos Puglisi de Assumpção 3. PLANEJAMENTO FISCAL

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Marcos Puglisi de Assumpção 3. 2011 Planejar é antecipar. Existem determinadas situações particulares onde é possível utilizarse do planejamento fiscal visando economia de impostos. Essas situações estão

Imposto de Renda sobre o Ganho de Capital

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Imposto de Renda sobre o Ganho de Capital Formas de Redução e Isenção da Obrigação Tributária gerada pelo ganho de capital com a venda de imóveis. Lucas Calafiori Catharino de Assis Conceito de Tributo

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

SUMÁRIO. 5- Certificação Digital e Procuração para a RFB

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

2 SUMÁRIO I- INTRODUÇÃO II- BREVE HISTÓRICO III- PRINCIPAIS ASPECTOS LEGAIS ( IN 1177/11) 1- Obrigatoriedade da apresentação 2- Dispensa da Apresentação 3- Forma e lugar da apresentação 4- Prazo de entrega

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

I CASOS PRÁTICOS DACON Segue abaixo orientações quanto ao preenchimento prático de informações a serem prestadas em Dacon através de exemplos fictícios. 1 Sistema Cumulativo Pessoa Jurídica tributada pelo

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais