Conhecimentos Bancários. Item Previdência Privada 2ª parte

|

|

|

- Luísa Sampaio Lemos

- 8 Há anos

- Visualizações:

Transcrição

1 Conhecimentos Bancários Item Previdência Privada 2ª parte

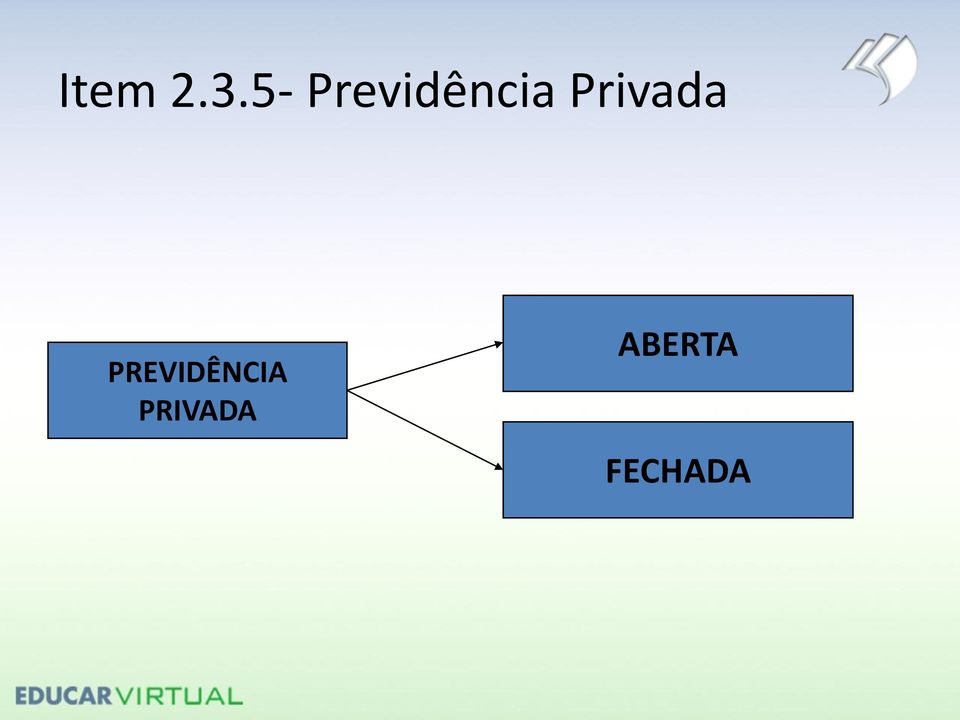

2 PREVIDÊNCIA PRIVADA ABERTA FECHADA

3 PREVIDÊNCIA COMPLEMENTAR ABERTA

4 PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem que o participante acumule recursos por um prazo contratado (investido e rentabilizado).

5 PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem que o participante acumule recursos por um prazo contratado (investido e rentabilizado). Planos Individuais e Coletivos.

.")

6 PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem que o participante acumule recursos por um prazo contratado (investido e rentabilizado). Planos Individuais e Coletivos. Tipos: PGBL e VGBL PGBL: Plano Gerador de Benefício Livre VGBL: Vida Gerador de Benefício Livre

7 PREVIDÊNCIA COMPLEMENTAR ABERTA São planos previdenciários que permitem que o participante acumule recursos por um prazo contratado (investido e rentabilizado). Planos Individuais e Coletivos. Tipos: PGBL e VGBL PGBL: Plano Gerador de Benefício Livre VGBL: Vida Gerador de Benefício Livre Regulação e Fiscalização SUSEP

8 PREVIDÊNCIA COMPLEMENTAR ABERTA Oferecem diferentes modalidades de investimento

9 PREVIDÊNCIA COMPLEMENTAR ABERTA Oferecem diferentes modalidades de investimento Plano Soberano = TPF Plano Renda Fixa = TPF + outros de renda fixa Plano Composto = TPF + outros RF + Até 49% em renda variável

10 PGBL X VGBL

11 PGBL X VGBL PGBL Plano Gerador de Benefício Livre VGBL Vida Gerador de Benefício Livre

12 PGBL X VGBL PGBL Plano Gerador de benefício Livre É recomendado para pessoas com renda mais alta, pois o valor pago ao plano pode ser abatido no Imposto de Renda (desde que esse valor represente até 12% de sua renda bruta anual). Porém, quando o dinheiro é sacado, o imposto pago é referente ao total que havia no fundo. VGBL Vida Gerador de Benefício Livre

13 PGBL X VGBL PGBL Plano Gerador de benefício Livre É recomendado para pessoas com renda mais alta, pois o valor pago ao plano pode ser abatido no Imposto de Renda (desde que esse valor represente até 12% de sua renda bruta anual). Porém, quando o dinheiro é sacado, o imposto pago é referente ao total que havia no fundo. VGBL Vida Gerador de Benefício Livre Sua diferença para o PGBL é que ele não pode ser abatido no Imposto de Renda. Porém, quando o dinheiro é sacado, o imposto cobrado é referente ao que o dinheiro investido rendeu.

14 PGBL X VGBL Principal diferença = Tributação;

15 PGBL X VGBL Principal diferença = Tributação; PGBL: Dedução dos valores das contribuições da sua base de cálculo do IR, limitado a 12% da renda bruta anual; Reduzir IR a pagar ou Aumentar a Restituição de IR VGBL: IR incide apenas sobre o ganho de capital

16 Funcionamento: Período Laboral Período de Investimento Resgate Integral Recebimento Mensal Período de Diferimento Período de Benefício

17 Funcionamento: Período Laboral Período de Investimento Período de Diferimento Resgate Integral Pensão ou Aposentadoria Tradicional Recebimento Mensal Período de Benefício

18 Tipos de renda: Renda mensal vitalícia; Renda mensal temporária; (tempo determinado) Renda mensal vitalícia com prazo mínimo garantido (ao beneficiário); Renda mensal vitalícia reversível ao beneficiário indicado (também vitalícia ao beneficiário); Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores.

; Renda mensal vitalícia reversível ao cônjuge")

19 Tipos básicos de benefícios: Renda por sobrevivência (= aposentadoria). Paga ao participante que sobreviver ao prazo de diferimento;

20 Tipos básicos de benefícios: Renda por sobrevivência (= aposentadoria). Paga ao participante que sobreviver ao prazo de diferimento; Renda por invalidez (total e permanente): paga ao participante. Ocorrência = período de cobertura (após período de carência);

: paga ao participante.")

; Segundo as regras atuais, as entidades de previdência complementar aberta podem definir prazos de carência para resgate de no mínimo 60")

21 Tipos básicos de benefícios: Renda por sobrevivência (= aposentadoria). Paga ao participante que sobreviver ao prazo de diferimento; Renda por invalidez (total e permanente): paga ao participante. Ocorrência = período de cobertura (após período de carência); Segundo as regras atuais, as entidades de previdência complementar aberta podem definir prazos de carência para resgate de no mínimo 60 dias e no máximo 24 meses, sendo que novos resgates são permitidos a cada 60 dias.

: paga ao participante.")

22 Tipos básicos de benefícios: Renda por sobrevivência (= aposentadoria). Paga ao participante que sobreviver ao prazo de diferimento; Renda por invalidez (total e permanente): paga ao participante. Ocorrência = período de cobertura (após período de carência); Prazo durante o qual na ocorrência do evento gerador os beneficiários ou assistidos farão jus ao benefício contratado;

23 Tipos básicos de benefícios: Renda por sobrevivência (= aposentadoria). Paga ao participante que sobreviver ao prazo de diferimento; Renda por invalidez (total e permanente): paga ao participante. Ocorrência = período de cobertura (após período de carência); Pensão por morte: renda paga ao beneficiário por morte do participante, ocorrida durante o período de cobertura (após período de carência);

24 Tipos básicos de benefícios: Pecúlio por morte: de uma só vez ao beneficiário por morte do participante, ocorrida durante o período de cobertura (após período de carência); Pecúlio por invalidez: de uma só vez ao participante por sua invalidez total e permanente, ocorrida durante o período de cobertura (após período de carência)

25 Regime de Tributação: PGBL: Sobre valor total acumulado (Dedutível na declaração) VGBL: Sobre o lucro (Não dedutível na declaração)

26 Regime de Tributação: PGBL: Sobre valor total acumulado (Dedutível na declaração) VGBL: Sobre o lucro (Não dedutível na declaração) No momento em que é escolhido um plano, é importante estar atento à forma de cobrança de impostos. Independentemente do plano, existe a opção por duas formas de tributação.

27 Tabela Progressiva OPÇÕES Tabela Regressiva

28 Tabela Progressiva: É aquela em que o valor da alíquota do Imposto de Renda aumenta de acordo com o valor que você receberá ou resgatará. Esta tabela é utilizada no salário mês a mês e tem alíquota máxima de 27,5%.

29 Tabela Progressiva: A partir do exercício de 2015, ano-calendário de Base de cálculo mensal em R Alíquota % Até 1.868, Parcela a deduzir do imposto em R De 1.868,22 até 2.799,86 7,5 110,11 De 2.799,86 até 3.733, ,11 De 3.733,19 até 4.664,68 22,5 630,09 Acima de 4.664,68 27,5 863,33

30 Tabela Progressiva: A partir do exercício de 2015, ano-calendário de Base de cálculo mensal em R Alíquota % Até 1.868, Parcela a deduzir do imposto em R De 1.868,22 até 2.799,86 7,5 110,11 De 2.799,86 até 3.733, ,11 De 3.733,19 até 4.664,68 22,5 630,09 Acima de 4.664,68 27,5 863,33 Desde 2007 reajuste pelo centro da meta de inflação. Considerando 4,5% de reajuste.

31 Tabela Progressiva: Mais vantajosa para aquelas pessoas que querem receber a quantia investida em forma de parcelas mensais e não resgatar o dinheiro todo numa só parcela.

32 Tabela Regressiva: Esta tabela é a mais recente. Nela, quanto mais tempo a reserva previdenciária tiver, menos imposto se paga. As alíquotas diminuem com o tempo e são calculadas de acordo com a data de cada contribuição ou aporte.

33 Tabela Regressiva: Prazo de permanência do Investimento Alíquota de IRF Até 2 anos 35% De 2 a 4 anos 30% De 4 a 6 anos 25% De 6 a 8 anos 20% De 8 a 10 anos 15% Mais de 10 anos 10%

34 Tabela Regressiva: Prazo de permanência do Investimento Alíquota de IRF Até 2 anos 35% De 2 a 4 anos 30% De 4 a 6 anos 25% De 6 a 8 anos 20% De 8 a 10 anos 15% Mais de 10 anos 10% Favorece o resgate do dinheiro de uma só vez.

35 Prática de Prova: Produto que, após um período de acumulação de recursos, proporciona aos investidores uma renda mensal que poderá ser vitalícia ou por período determinado ou um pagamento único, é o (A) CDB Certificado de Depósito Bancário. (B) FIDC Fundo de Investimento em Direitos Creditórios. (C) Ourocap Banco do Brasil. (D) BB Consórcio de Serviços. (E) PGBL Plano Gerador de Benefício Livre.

36 Prática de Prova: Produto que, após um período de acumulação de recursos, proporciona aos investidores uma renda mensal que poderá ser vitalícia ou por período determinado ou um pagamento único, é o (A) CDB Certificado de Depósito Bancário. (B) FIDC Fundo de Investimento em Direitos Creditórios. (C) Ourocap Banco do Brasil. (D) BB Consórcio de Serviços. (E) PGBL Plano Gerador de Benefício Livre.

37 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

38 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

39 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC FECHADA (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

40 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC FECHADA (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas. ERRADO

41 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

42 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. PORTABILIDADE é possível (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

43 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. PORTABILIDADE é possível ERRADO (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

44 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

45 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. CORRETO (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

46 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

47 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. PODEM SER COLETIVOS (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

48 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. PODEM SER COLETIVOS (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. PLANOS EMPRESARIAIS (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

não permitirem a portabilidade da provisão matemática de benefícios a conceder.")

49 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. PODEM SER COLETIVOS (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. PLANOS EMPRESARIAIS (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas. ERRADO

50 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

51 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas. PREVIDÊNCIA FECHADA

52 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas. PREVIDÊNCIA FECHADA ERRADO

53 Prática de Prova: As Entidades Abertas de Previdência Complementar caracterizam-se por (A) terem como órgão responsável a Superintendência Nacional de Previdência Complementar PREVIC. (B) não permitirem a portabilidade da provisão matemática de benefícios a conceder. (C) proporcionarem planos com benefício de renda por sobrevivência, renda por invalidez, pensão por morte, pecúlio por morte e pecúlio por invalidez. (D) aceitarem contratação de planos previdenciários exclusivamente de forma individual. (E) oferecerem planos destinados apenas a funcionários de uma empresa ou grupo de empresas.

54 Conhecimentos Bancários Até a próxima aula!

Previdência Privada Instrumento de Planejamento Pessoal

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

PGBL PLANO GERADOR DE BENEFÍCIOS LIVRES Ideal para quem faz a declaração completa do IRPF, permite a dedução das contribuições efetuadas até o limite de 12% da renda bruta anual, reduzindo o valor a ser

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

PREVIDÊNCIA RIO BRAVO

PREVIDÊNCIA COMPLEMENTAR RIO BRAVO Recomendações ao investidor: As informações contidas neste material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador

PREVIDÊNCIA COMPLEMENTAR RIO BRAVO Recomendações ao investidor: As informações contidas neste material são de caráter exclusivamente informativo. Fundos de investimento não contam com garantia do administrador

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV PECÚLIO PGBL E VGBL O que é um Plano Brasilprev Pecúlio? O plano Brasilprev Pecúlio é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização dos

Tranquilidade e segurança para você e sua família.

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Material de uso exclusivo do Bradesco. Produzido pelo Departamento de Marketing em fevereiro/2009. Reprodução proibida. Não jogue este impresso em via pública. Bradesco PGBL Proteção Familiar Para informações

Previdência Complementar

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

Cartilha Previdência Complementar Guia Fácil de Tributação TRATAMENTO TRIBUTÁRIO BÁSICO A primeira informação que deve ser observada na escolha de um plano de previdência que tenha como propósito a acumulação

PRHOSPER PREVIDÊNCIA RHODIA Planos de Aposentadoria (Incorporação Solvay do Brasil)

") PRHOSPER PREVIDÊNCIA RHODIA Planos de Aposentadoria (Incorporação Solvay do Brasil) 08 de outubro 2015 Quem somos? Entidade Fechada de Previdência Complementar que administra os Planos de Previdência dos

PRHOSPER PREVIDÊNCIA RHODIA Planos de Aposentadoria (Incorporação Solvay do Brasil) 08 de outubro 2015 Quem somos? Entidade Fechada de Previdência Complementar que administra os Planos de Previdência dos

Um novo plano, com muito mais futuro. Plano 5x4. dos Funcionários

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

Um novo plano, com muito mais futuro Plano 5x4 dos Funcionários Sumário 03 Um novo plano, com muito mais futuro: 5x4 04 Comparativo entre o plano 4 x 4 e 5 x 4 08 Regras de resgate 10 Como será o amanhã?

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada.

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada. Adesão Característica do contrato de previdência privada, relativa ao ato do proponente aderir ao plano de previdência. Administradores

A... Aceitação Ato de aprovação pela entidade de uma proposta efetuada. Adesão Característica do contrato de previdência privada, relativa ao ato do proponente aderir ao plano de previdência. Administradores

PROGRAMA DE PREVIDÊNCIA UVERGS PREVI

PROGRAMA DE PREVIDÊNCIA UVERGS PREVI UVERGS PREVI A União dos Vereadores do Estado do Rio Grande do Sul visa sempre cuidar do futuro de seus associados Por conta disso, está lançando um Programa de Benefícios

PROGRAMA DE PREVIDÊNCIA UVERGS PREVI UVERGS PREVI A União dos Vereadores do Estado do Rio Grande do Sul visa sempre cuidar do futuro de seus associados Por conta disso, está lançando um Programa de Benefícios

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

NOTAS EXPLICATIVAS BRASILPREV JÚNIOR VGBL E PGBL Com este material, você entenderá melhor o seu plano Brasilprev Júnior. Se você contratou o plano em nome do Júnior, consulte as informações em Titular:

cartilha de regime de tributação

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

cartilha de regime de tributação Apresentação O INFRAPREV elaborou esta cartilha com o objetivo de orientar o participante na escolha do regime de tributação quando do ingresso no seu plano de previdência.

Conceitos básicos de. Previdência Complementar

CALVO E FRAGOAS ADVOGADOS Conceitos básicos de Previdência Complementar Advogado: José Carlos Fragoas ROTEIRO DE APRESENTAÇÃO 1. Apresentação 2. Embasamento Legal 3. Princípios da Previdência Privada contidos

CALVO E FRAGOAS ADVOGADOS Conceitos básicos de Previdência Complementar Advogado: José Carlos Fragoas ROTEIRO DE APRESENTAÇÃO 1. Apresentação 2. Embasamento Legal 3. Princípios da Previdência Privada contidos

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO MANUAL PARA DECLARAÇÃO DO IMPOSTO DE RENDA PESSOA FÍSICA 2015 PLANOS DE PREVIDÊNCIA PORTO SEGURO O Manual

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA:

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

PERGUNTAS FREQUENTES NOVO REGIME DE TRIBUTAÇÃO DE IMPOSTO DE RENDA: Vejam quais são as principais questões que envolvem o Novo Regime de Tributação e esclareçam suas dúvidas. 1) Como era o tratamento tributário

Plano de Previdência Complementar. Manual do Participante Fenacor Prev

Plano de Previdência Complementar Manual do Participante Fenacor Prev 1 Índice Introdução...3 O Programa de Previdência Fenacor Prev...3 Contribuições...4 Investimentos...5 Benefício Fiscal...5 Benefícios

Plano de Previdência Complementar Manual do Participante Fenacor Prev 1 Índice Introdução...3 O Programa de Previdência Fenacor Prev...3 Contribuições...4 Investimentos...5 Benefício Fiscal...5 Benefícios

A importância da Previdência Privada

A importância da Previdência Privada Adriana Hennig de Andrade DIRAT/CGPRO/COPEP 2014 Agenda 1. Estrutura do sistema de Previdência 2. Evolução do mercado de Previdência 3. Necessidade de complementar

A importância da Previdência Privada Adriana Hennig de Andrade DIRAT/CGPRO/COPEP 2014 Agenda 1. Estrutura do sistema de Previdência 2. Evolução do mercado de Previdência 3. Necessidade de complementar

Inferior ou igual a 2 anos 35% Superior a 2 anos e inferior ou igual a 4 anos 30% Superior a 4 anos e inferior ou igual a 6 anos 25%

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

Perguntas e respostas 1- Como funciona a Tabela Regressiva dos Planos de Previdência Complementar? R A Tabela Regressiva foi prevista a partir da Lei nº 11.053, de 29 /12 /2004. Em vigor desde 01/01/2005,

CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV...

ÍNDICE CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV... 7 CONHEÇA O PLANO DENTALUNIPREV... 8 PARTICIPANTES... 9 Participante

ÍNDICE CARTILHA EXPLICATIVA... 2 FUNDO PARANÁ... 3 PATRIMÔNIO... 4 SEGURANÇA... 4 BENEFÍCIO FISCAL... 5 ASFUNPAR... 6 PLANO DENTALUNIPREV... 7 CONHEÇA O PLANO DENTALUNIPREV... 8 PARTICIPANTES... 9 Participante

PLANOS DE PREVIDÊNCIA PGBL E VGBL

PLANOS DE PREVIDÊNCIA PGBL E VGBL Goiânia, 03 de Abril de 2014. Á CONSELHO REGIONAL DE ENGENHARIA E AGRONOMIA DE GOIAS CNPJ: 01.619.022/0001-05 Ref.: Plano de Previdência Complementar Prezado(a) Senhor(a),

PLANOS DE PREVIDÊNCIA PGBL E VGBL Goiânia, 03 de Abril de 2014. Á CONSELHO REGIONAL DE ENGENHARIA E AGRONOMIA DE GOIAS CNPJ: 01.619.022/0001-05 Ref.: Plano de Previdência Complementar Prezado(a) Senhor(a),

NOSSA HISTÓRIA UM INVESTIMENTOS S/A

NOSSA HISTÓRIA A UM INVESTIMENTOS S/A Corretora de Títulos e Valores Mobiliários é uma instituição financeira independente e atua no mercado financeiro há 40 anos. Em 2008 iniciou um processo de reestruturação,

NOSSA HISTÓRIA A UM INVESTIMENTOS S/A Corretora de Títulos e Valores Mobiliários é uma instituição financeira independente e atua no mercado financeiro há 40 anos. Em 2008 iniciou um processo de reestruturação,

Plano de Previdência Complementar. Manual do Participante FenacorPrev

Plano de Previdência Complementar Manual do Participante FenacorPrev Índice Introdução... 3 O Programa de Previdência FenacorPrev... 3 Contribuições... 4 Investimentos... 5 Benefício Fiscal... 6 Benefícios

Plano de Previdência Complementar Manual do Participante FenacorPrev Índice Introdução... 3 O Programa de Previdência FenacorPrev... 3 Contribuições... 4 Investimentos... 5 Benefício Fiscal... 6 Benefícios

Presente em mais de 170 países. Entre as 100 maiores empresas do mundo (ranking mundial Fortune. Tradição: fundada em 1872

Previdência Privada Zurich Global Presente em mais de 170 países Entre as 100 maiores empresas do mundo (ranking mundial Fortune Tradição: fundada em 1872 Solidez Financeira: classificação AA pela Standard

Previdência Privada Zurich Global Presente em mais de 170 países Entre as 100 maiores empresas do mundo (ranking mundial Fortune Tradição: fundada em 1872 Solidez Financeira: classificação AA pela Standard

CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO JMALUCELLI PREVIDÊNCIA...

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO JMALUCELLI PREVIDÊNCIA... 8 CONHEÇA O PLANO JMALUCELLI PREVIDÊNCIA... 9 PARTICIPANTES...

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO JMALUCELLI PREVIDÊNCIA... 8 CONHEÇA O PLANO JMALUCELLI PREVIDÊNCIA... 9 PARTICIPANTES...

Guia de Declaração de IRPF 2011. Ano-calendário 2010. Previdência. IR 2010 Prev e Cp_v2

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Guia de Declaração de IRPF 2011 Ano-calendário 2010 Previdência IR 2010 Prev e Cp_v2 Quem é obrigado a declarar? Está obrigada a apresentar a Declaração de Ajuste Anual do Imposto sobre a Renda referente

Material Explicativo

Material Explicativo Material Explicativo Índice Introdução 4 Sobre o Plano Previplan 5 Adesão 5 Benefícios do Plano 6 Entenda o Plano 7 Rentabilidade 8 Veja como funciona a Tributação 9 O que acontece

Material Explicativo Material Explicativo Índice Introdução 4 Sobre o Plano Previplan 5 Adesão 5 Benefícios do Plano 6 Entenda o Plano 7 Rentabilidade 8 Veja como funciona a Tributação 9 O que acontece

Seu futuro está em nossos planos!

1/8 CONHEÇA O PLANO DE BENEFÍCIOS CD-METRÔ DF Seu futuro está em nossos planos! 2014 2/8 1 Quem é a REGIUS? A REGIUS Sociedade Civil de Previdência Privada é uma entidade fechada de previdência privada,

1/8 CONHEÇA O PLANO DE BENEFÍCIOS CD-METRÔ DF Seu futuro está em nossos planos! 2014 2/8 1 Quem é a REGIUS? A REGIUS Sociedade Civil de Previdência Privada é uma entidade fechada de previdência privada,

Em complemento às normas

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

A Nova Sistemática de Tributação dos Planos de Previdência Privada Luca Priolli Salvoni e Mário Shingaki Consultores Tributários do Levy & Salomão Advogados Em complemento às normas editadas no final do

Fundação Forluminas de Seguridade Social - Forluz. Gerência de Previdência, Atuária e Atendimento

Fundação Forluminas de Seguridade Social - Forluz Gerência de Previdência, Atuária e Atendimento Cenário A Seguradora Aegon realizou, no período entre janeiro e fevereiro de 2015, uma pesquisa entre quinze

Fundação Forluminas de Seguridade Social - Forluz Gerência de Previdência, Atuária e Atendimento Cenário A Seguradora Aegon realizou, no período entre janeiro e fevereiro de 2015, uma pesquisa entre quinze

Introdução. Nesta cartilha, você conhecerá as principais características desse plano. O tema é complexo e,

Introdução O Plano Prodemge Saldado está sendo criado a partir da cisão do Plano Prodemge RP5-II e faz parte da Estratégia Previdencial. Ele é uma das opções de migração para participantes e assistidos.

Introdução O Plano Prodemge Saldado está sendo criado a partir da cisão do Plano Prodemge RP5-II e faz parte da Estratégia Previdencial. Ele é uma das opções de migração para participantes e assistidos.

CARTILHA PLANO CELPOS CD

CARTILHA PLANO CELPOS CD ORIGINAL PLUS O QUE É O PLANO CELPOS CD? O Plano Misto I de Benefícios CELPOS CD é um plano de previdência complementar cujo benefício de aposentadoria programada é calculado de

CARTILHA PLANO CELPOS CD ORIGINAL PLUS O QUE É O PLANO CELPOS CD? O Plano Misto I de Benefícios CELPOS CD é um plano de previdência complementar cujo benefício de aposentadoria programada é calculado de

Cartilha Previdência Sem Mistério

Cartilha Previdência Sem Mistério Seja bem-vindo! Interessado em saber tudo sobre Previdência Privada? Em nossa cartilha você encontra: Os principais conceitos desse produto Explicação dos termos que ninguém

Cartilha Previdência Sem Mistério Seja bem-vindo! Interessado em saber tudo sobre Previdência Privada? Em nossa cartilha você encontra: Os principais conceitos desse produto Explicação dos termos que ninguém

Imposto de Renda sem complicação

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

Imposto de Renda sem complicação A Porto Seguro Vida e Previdência desenvolveu este manual para auxiliar você no preenchimento da Declaração de Ajuste Anual do Imposto de Renda Pessoa Física 2014. Consulte

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

PREVIDÊNCIA COMPLEMENTAR O FUTURO DA PREVIDÊNCIA SOCIAL O déficit da previdência social coloca em risco o direito à aposentadoria Fatores que agravam a situação: Queda da taxa de natalidade Aumento da

Programa de Certificação Regius (PCR-2015) Módulo II

Módulo II") Programa de Certificação Regius (PCR-2015) Módulo II AGENDA Previdência Complementar - Marco Regulatório Tipos de Planos de Previdência Complementar Elenco dos Benefícios e Institutos Campanha de Ingresso

Programa de Certificação Regius (PCR-2015) Módulo II AGENDA Previdência Complementar - Marco Regulatório Tipos de Planos de Previdência Complementar Elenco dos Benefícios e Institutos Campanha de Ingresso

Plano de Previdência ArcelorMittal Brasil. Contribuição definida

Plano de Previdência ArcelorMittal Brasil Contribuição definida Plano de Previdência ArcelorMittal Brasil Este folheto contém as principais características do Plano de Previdência Complementar da ArcelorMittal

Plano de Previdência ArcelorMittal Brasil Contribuição definida Plano de Previdência ArcelorMittal Brasil Este folheto contém as principais características do Plano de Previdência Complementar da ArcelorMittal

Cartilha do Participante

FACEAL Fundação Ceal de Assistência Social e Previdência Cartilha do Participante Manual de Perguntas e Respostas Plano Faceal CD Prezado leitor, A FACEAL apresenta esta cartilha de perguntas e respostas

FACEAL Fundação Ceal de Assistência Social e Previdência Cartilha do Participante Manual de Perguntas e Respostas Plano Faceal CD Prezado leitor, A FACEAL apresenta esta cartilha de perguntas e respostas

As mudanças mais importantes no Bradesco Previdência

As mudanças mais importantes no Bradesco Previdência No dia 21 de julho, o RH do Banco Bradesco e diretores do Bradesco Previdência expuseram, a cerca de 50 dirigentes sindicais, as mudanças no plano de

As mudanças mais importantes no Bradesco Previdência No dia 21 de julho, o RH do Banco Bradesco e diretores do Bradesco Previdência expuseram, a cerca de 50 dirigentes sindicais, as mudanças no plano de

Esta Cartilha vai ajudar você a entender melhor o Fundo Paraná de Previdência Multipatrocinada e o seu Plano de Benefícios ACPrev.

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO ACPREV... 8 PARTICIPANTES... 8 Participante Ativo... 8 Participante Assistido...

ÍNDICE CARTILHA EXPLICATIVA... 3 FUNDO PARANÁ... 4 PATRIMÔNIO... 5 SEGURANÇA... 5 BENEFÍCIO FISCAL... 6 ASFUNPAR... 7 PLANO ACPREV... 8 PARTICIPANTES... 8 Participante Ativo... 8 Participante Assistido...

PREVIDÊNCIA COMPLEMENTAR

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

PREVIDÊNCIA COMPLEMENTAR O futuro que você faz agora FUNPRESP-JUD Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário 2 Funpresp-Jud seja bem-vindo(a)! A Funpresp-Jud ajudará

Plano de Benefícios Visão Telesp Maio/2011

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Plano de Benefícios Visão Telesp Maio/2011 Índice Quem Somos Estrutura do plano Importância da Previdência Privada. Quanto antes melhor! As regras do plano Canais Visão Prev 2 Visão Prev Entidade fechada

Meu interesse está no futuro, pois é lá que vou passar o resto de minha vida C K

Meu interesse está no futuro, pois é lá que vou passar o resto de minha vida C K A principal função do OABPrev-SC é auxiliar o advogado a criar uma poupança previdenciária para dar suporte aos riscos

Meu interesse está no futuro, pois é lá que vou passar o resto de minha vida C K A principal função do OABPrev-SC é auxiliar o advogado a criar uma poupança previdenciária para dar suporte aos riscos

PLANO SUPLEMENTAR. Material Explicativo Plano Suplementar 1

PLANO SUPLEMENTAR Material Explicativo 1 Introdução A CitiPrevi oferece planos para o seu futuro! Recursos da Patrocinadora Plano Principal Benefício Definido Renda Vitalícia Programa Previdenciário CitiPrevi

PLANO SUPLEMENTAR Material Explicativo 1 Introdução A CitiPrevi oferece planos para o seu futuro! Recursos da Patrocinadora Plano Principal Benefício Definido Renda Vitalícia Programa Previdenciário CitiPrevi

Marcos Puglisi de Assumpção 10. PLANOS DE PREVIDÊNCIA

Marcos Puglisi de Assumpção 10. 2010 Uma das maiores preocupações de um indivíduo é como ele vai passar o final de sua vida quando a fase de acumulação de capital cessar. É preciso fazer, o quanto antes,

Marcos Puglisi de Assumpção 10. 2010 Uma das maiores preocupações de um indivíduo é como ele vai passar o final de sua vida quando a fase de acumulação de capital cessar. É preciso fazer, o quanto antes,

Í n d i c e. Apresentação. Sobre a ELETROS. Sobre o Plano CD CERON. Características do Plano CD CERON

Í n d i c e Apresentação Sobre a ELETROS Sobre o Plano CD CERON Características do Plano CD CERON 3 4 5 6 A p r e s e n t a ç ã o Bem-vindo! Você agora é um participante do Plano CD CERON, o plano de benefícios

Í n d i c e Apresentação Sobre a ELETROS Sobre o Plano CD CERON Características do Plano CD CERON 3 4 5 6 A p r e s e n t a ç ã o Bem-vindo! Você agora é um participante do Plano CD CERON, o plano de benefícios

Sumário. A função do Resumo Explicativo 3. Bem-vindo ao Plano de Benefícios Raiz 4. Contribuições do Participante 6. Contribuições da Patrocinadora 7

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Sumário A função do 3 Bem-vindo ao Plano de Benefícios Raiz 4 Contribuições do Participante 6 Contribuições da Patrocinadora 7 Controle de Contas 8 Investimento dos Recursos 9 Benefícios 10 Em caso de

Revista EXAME: As 10 armadilhas da Previdência Complementar

Revista EXAME: As 10 armadilhas da Previdência Complementar Os fundos de previdência privada, sejam fechados ou abertos, têm características próprias e vantagens tributárias em relação aos investimentos

Revista EXAME: As 10 armadilhas da Previdência Complementar Os fundos de previdência privada, sejam fechados ou abertos, têm características próprias e vantagens tributárias em relação aos investimentos

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

Boletim de Relacionamento Previdência. Imposto de Renda Sul América Previdência

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Boletim de Relacionamento Previdência Imposto de Renda Sul América Previdência Prezado Participante, Desenvolvemos um guia para que você, que possui um Plano de Previdência PGBL ou Tradicional ou um Plano

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física, anocalendário

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

1) Como é o Regime de Tributação Progressiva? Sobre os benefícios previdenciais pagos pelos fundos de pensão, o cálculo do imposto de renda devido obedece ao regulamento aplicável, por exemplo, aos rendimentos

Manual de perguntas e respostas Previdência Privada Zurich Seven IT

Manual de perguntas e respostas Previdência Privada Zurich Seven IT 1º. Quais são os fundos de investimentos na Previdência Privada Zurich? Você pode escolher Renda Fixa para investidores mais conservadores

Manual de perguntas e respostas Previdência Privada Zurich Seven IT 1º. Quais são os fundos de investimentos na Previdência Privada Zurich? Você pode escolher Renda Fixa para investidores mais conservadores

CARTILHA Previdência. Complementar REGIMES TRIBUTÁRIOS

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

CARTILHA Previdência Complementar REGIMES TRIBUTÁRIOS Índice 1. Os planos de Previdência Complementar e os Regimes Tributários... Pág. 3 2. Tratamento tributário básico... Pág. 4 3. Características próprias

Plano TELOS Contribuição Variável - I

Plano TELOS Contribuição Variável - I A sua empresa QUER INVESTIR NO SEU FUTURO, E VOCÊ? A sua empresa sempre acreditou na importância de oferecer um elenco de benefícios que pudesse proporcionar a seus

Plano TELOS Contribuição Variável - I A sua empresa QUER INVESTIR NO SEU FUTURO, E VOCÊ? A sua empresa sempre acreditou na importância de oferecer um elenco de benefícios que pudesse proporcionar a seus

Declaração de Imposto de Renda 2012

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

Declaração de Imposto de Renda 2012 Cartilha Índice 1. Forma de elaborar a declaração de IRPF 2012... 3 1.1 Formas de entrega... 3 1.2 Prazo de entrega... 3 1.3 Multa pelo atraso na entrega da declaração...

SAIBA TUDO SOBRE O PLANO III DE PREVIDÊNCIA PRIVADA!

SAIBA TUDO SOBRE O PLANO III DE PREVIDÊNCIA PRIVADA! Prezado participante, 2 Brasil Foods Sociedade de Previdência Privada Cartilha Plano III Um dos grandes objetivos da política de recursos humanos de

SAIBA TUDO SOBRE O PLANO III DE PREVIDÊNCIA PRIVADA! Prezado participante, 2 Brasil Foods Sociedade de Previdência Privada Cartilha Plano III Um dos grandes objetivos da política de recursos humanos de

Todos os direitos reservados para Icatu Seguros S/A - 2013. Nenhuma parte desta publicação pode ser reproduzida, arquivada ou transmitida de nenhuma

Todos os direitos reservados para Icatu Seguros S/A - 2013. Nenhuma parte desta publicação pode ser reproduzida, arquivada ou transmitida de nenhuma forma ou por meio nenhum, sem prévia permissão e por

Todos os direitos reservados para Icatu Seguros S/A - 2013. Nenhuma parte desta publicação pode ser reproduzida, arquivada ou transmitida de nenhuma forma ou por meio nenhum, sem prévia permissão e por

5. ETAPA DOS INVESTIMENTOS. Prof. Elisson de Andrade www.profelisson.com.br

5. ETAPA DOS INVESTIMENTOS Prof. Elisson de Andrade www.profelisson.com.br Introdução Poupar versus investir É possível investir dinheiro nos mercados: Imobiliário Empresarial Financeiro Fatores a serem

5. ETAPA DOS INVESTIMENTOS Prof. Elisson de Andrade www.profelisson.com.br Introdução Poupar versus investir É possível investir dinheiro nos mercados: Imobiliário Empresarial Financeiro Fatores a serem

Manual Explicativo. Beleza é viver o futuro que você sempre sonhou. Boticário Prev

Manual Explicativo Beleza é viver o futuro que você sempre sonhou. Boticário Prev 1. MANUAL EXPLICATIVO... 4 2. A APOSENTADORIA E VOCÊ... 4 3. PREVIDÊNCIA COMPLEMENTAR: O que é isso?... 4 4. BOTICÁRIO

Manual Explicativo Beleza é viver o futuro que você sempre sonhou. Boticário Prev 1. MANUAL EXPLICATIVO... 4 2. A APOSENTADORIA E VOCÊ... 4 3. PREVIDÊNCIA COMPLEMENTAR: O que é isso?... 4 4. BOTICÁRIO

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

NOVO REGIME TRIBUTÁRIO EM PLANOS PREVIDENCIÁRIOS Base legal: Lei no 11.053, de 29 de dezembro de 2004, Instrução Normativa nº 497, Instrução Normativa Conjunta SRF/SPC/SUSEP nº 524 e Medida Provisória

Plano de Contribuição Definida

Plano de Contribuição Definida Gerdau Previdência CONHEÇA A PREVIDÊNCIA REGIME DE PREVIDÊNCIA COMPLEMENTAR Oferecido pelo setor privado, com adesão facultativa, tem a finalidade de proporcionar uma proteção

Plano de Contribuição Definida Gerdau Previdência CONHEÇA A PREVIDÊNCIA REGIME DE PREVIDÊNCIA COMPLEMENTAR Oferecido pelo setor privado, com adesão facultativa, tem a finalidade de proporcionar uma proteção

O plano oferece um leque de coberturas para auxiliá-lo a realizar seus sonhos e, no caso de alguma eventualidade, proteger quem você ama.

, 27 de agosto de 2015 fernando, O Vida Toda Homem foi desenhado para as pessoas que desejam ter a sua independência financeira na aposentadoria, mas também se preocupam em garantir a segurança de sua

, 27 de agosto de 2015 fernando, O Vida Toda Homem foi desenhado para as pessoas que desejam ter a sua independência financeira na aposentadoria, mas também se preocupam em garantir a segurança de sua

SEGUROS PRIVADOS E PREVIDÊNCIA COMPLEMENTAR. Conselho Nacional de Seguros Privados (CNSP)

") SEGUROS PRIVADOS E PREVIDÊNCIA COMPLEMENTAR Conselho Nacional de Seguros Privados (CNSP) O Conselho Nacional de Seguros Privados (CNSP) antigo Conselho de Gestão da P. Complementar é o órgão responsável

SEGUROS PRIVADOS E PREVIDÊNCIA COMPLEMENTAR Conselho Nacional de Seguros Privados (CNSP) O Conselho Nacional de Seguros Privados (CNSP) antigo Conselho de Gestão da P. Complementar é o órgão responsável

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização

NOTAS EXPLICATIVAS BRASILPREV EXCLUSIVO PGBL E VGBL BB O que é o Plano Brasilprev Exclusivo? O Brasilprev Exclusivo é uma solução moderna e flexível que ajuda você a acumular recursos para a realização

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 14 DE NOVEMBRO DE 2014 Dispõe sobre as regras de portabilidade

EDIÇÃO 222, SEÇÃO 1, PÁGINA 32 E 33, DE 17 DE NOVEMBRO DE 2014 SUPERINTENDÊNCIA NACIONAL DE PREVIDÊNCIA COMPLEMENTAR INSTRUÇÃO CONJUNTA Nº 1, DE 14 DE NOVEMBRO DE 2014 Dispõe sobre as regras de portabilidade

Plano PAI. material explicativo

Plano PAI material explicativo Conheça melhor o Plano PAI e veja como o tempo pode ser seu maior aliado Grande parte dos trabalhadores sonha em ter uma aposentadoria estável e aproveitar essa fase para

Plano PAI material explicativo Conheça melhor o Plano PAI e veja como o tempo pode ser seu maior aliado Grande parte dos trabalhadores sonha em ter uma aposentadoria estável e aproveitar essa fase para

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre. Recursos Humanos Outubro 2015

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre Recursos Humanos Outubro 2015 Indice Quais são os Planos Mapfre? Quais são minhas contas no PGBL? Quais são

Plano de Previdência Complementar Solvay do Brasil Encerramento dos planos PGBL e VGBL Mapfre Recursos Humanos Outubro 2015 Indice Quais são os Planos Mapfre? Quais são minhas contas no PGBL? Quais são

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

CARTILHA PREVIDÊNCIA COMPLEMENTAR GUIA FÁCIL DE TRIBUTAÇÃO TRATAMENTO TRIBUTÁRIO BÁSICO Guia Fácil de Tributação A primeira informação que deve ser observada na escolha de um plano de previdência que tenha

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Guia do Programa Previdenciário Empresarial

Guia do Programa Previdenciário Empresarial Uma escolha muda todo o seu futuro. Conheça a novidade que o Itaú e a ABRACAF têm para você! Pensando em você, a ABRACAF e o Itaú criaram um plano de Previdência

Guia do Programa Previdenciário Empresarial Uma escolha muda todo o seu futuro. Conheça a novidade que o Itaú e a ABRACAF têm para você! Pensando em você, a ABRACAF e o Itaú criaram um plano de Previdência

Essa avaliação quanto ao melhor regime tributário aplicável deve ser realizada caso a caso, levando-se em consideração:

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

Conforme o disposto pela legislação tributária, os participantes e assistidos que optarem pelo Plano Sabesprev Mais poderão optar pelo Regime de Tributação Regressivo, ao invés de receberem seus benefícios

FAQ. Participante Ativo Alternativo

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

FAQ Participante Ativo Alternativo O que mudou na Previdência do Servidor Público Federal? A previdência do servidor público passou por mudanças nos últimos anos a partir da emenda 41, da Constituição

HSBC INSTITUIDOR FUNDO MÚLTIPLO. Plano Acricel de Aposentadoria ACRICELPrev

HSBC INSTITUIDOR FUNDO MÚLTIPLO Plano Acricel de Aposentadoria ACRICELPrev Plano Acricel de Aposentadoria ACRICELPrev Esta Cartilha vai ajudar você a entender melhor o Plano Acricel de Aposentadoria ACRICELPrev,

HSBC INSTITUIDOR FUNDO MÚLTIPLO Plano Acricel de Aposentadoria ACRICELPrev Plano Acricel de Aposentadoria ACRICELPrev Esta Cartilha vai ajudar você a entender melhor o Plano Acricel de Aposentadoria ACRICELPrev,

PLANO DE APOSENTADORIA DA DUPREV Fazendo manutenção no seu Plano de Aposentadoria

PLANO DE APOSENTADORIA DA DUPREV Fazendo manutenção no seu Plano de Aposentadoria 2015 DUPREV Entidade Fechada da Previdência Complementar Sociedade Civil sem fins lucrativos independente da DuPont Regulada

PLANO DE APOSENTADORIA DA DUPREV Fazendo manutenção no seu Plano de Aposentadoria 2015 DUPREV Entidade Fechada da Previdência Complementar Sociedade Civil sem fins lucrativos independente da DuPont Regulada

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

ESCLARECIMENTOS E ORIENTAÇÕES AOS PARTICIPANTES DO PLANO DE CONTRIBUIÇÃO DEFINIDA SISTEMA FIEMG Imposto de Renda Retido na Fonte incidente sobre o Plano de Contribuição da CASFAM O Governo Federal, através

IRPF IR2013. Chegou a hora de declarar o. Especial

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência Março de 2013 Especial IRPF 2013 Chegou a hora de declarar o IR2013 >> Fique por dentro >> Onde informar

www.casanprev.com.br

REGIME DE TRIBUTAÇÃO PROGRESSIVO OU REGRESSIVO? Ideal para o seu futuro www.casanprev.com.br O disposto neste material não substitui, em hipótese alguma, o disposto na Lei 11.053, de 29/12/2004. IMPOSTO

REGIME DE TRIBUTAÇÃO PROGRESSIVO OU REGRESSIVO? Ideal para o seu futuro www.casanprev.com.br O disposto neste material não substitui, em hipótese alguma, o disposto na Lei 11.053, de 29/12/2004. IMPOSTO

Imposto de Renda sem complicação

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

Este roteiro foi desenvolvido para auxiliar no preenchimento da Declaração de Ajuste Anual Pessoa Física 2013, focando as informações sobre Planos de Previdência. Consulte nos links ao lado as principais

2º Semestre de 2010 2

1 2 2º Semestre de 2010 O objetivo deste material é abordar os pontos principais do Plano de Benefícios PreviSenac e não substitui o conteúdo do regulamento. 3 4 Índice PreviSenac para um futuro melhor

1 2 2º Semestre de 2010 O objetivo deste material é abordar os pontos principais do Plano de Benefícios PreviSenac e não substitui o conteúdo do regulamento. 3 4 Índice PreviSenac para um futuro melhor

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

INVESTIMENTO I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR II - SIMULE E FAÇA CONTRIBUIÇÕES ADICIONAL I - IMPOSTO DE RENDA NA PREVIDÊNCIA COMPLEMENTAR A Lei n.º 11.053, de 29 de dezembro de 2004, trouxe

MATERIAL. EXPlICatIvo. Plano BAYER CD

MATERIAL EXPlICatIvo Plano BAYER CD 1 Prezado Colaborador! você, que está sendo admitido agora ou ainda não aderiu ao Plano de Previdência oferecido pelo Grupo Bayer, tem a oportunidade de conhecer, nas

MATERIAL EXPlICatIvo Plano BAYER CD 1 Prezado Colaborador! você, que está sendo admitido agora ou ainda não aderiu ao Plano de Previdência oferecido pelo Grupo Bayer, tem a oportunidade de conhecer, nas

CARTILHA EXPLICATIVA. Esta Cartilha vai ajudá-lo a entender melhor o OABPrev-GO e o Plano de Benefícios Previdenciários do Advogado Adv-PREV.

CARTILHA 2010 CARTILHA EXPLICATIVA Esta Cartilha vai ajudá-lo a entender melhor o OABPrev-GO e o Plano de Benefícios Previdenciários do Advogado Adv-PREV. Com o Adv-PREV você verá que é possível viver

CARTILHA 2010 CARTILHA EXPLICATIVA Esta Cartilha vai ajudá-lo a entender melhor o OABPrev-GO e o Plano de Benefícios Previdenciários do Advogado Adv-PREV. Com o Adv-PREV você verá que é possível viver

Índice BEM-VINDO AO PLANO UNIMED-BH 02 GLOSSÁRIO 03 CONHECENDO O PLANO 06 INFORMAÇÕES ADICIONAIS 10 FORMAS DE CONTATO 13

Índice BEM-VINDO AO PLANO UNIMED-BH 02 GLOSSÁRIO 03 CONHECENDO O PLANO 06 INFORMAÇÕES ADICIONAIS 10 FORMAS DE CONTATO 13 UD004110B-MioloGuiaPlanoUnimedBH15x21.indd 1 2 Bem-vindo ao Plano de Previdência

Índice BEM-VINDO AO PLANO UNIMED-BH 02 GLOSSÁRIO 03 CONHECENDO O PLANO 06 INFORMAÇÕES ADICIONAIS 10 FORMAS DE CONTATO 13 UD004110B-MioloGuiaPlanoUnimedBH15x21.indd 1 2 Bem-vindo ao Plano de Previdência

Estrutura do Plano de Benefícios Agilent

Plano de Benefícios Agilent 1 Objetivo da HP Prev Proporcionar aos seus participantes a oportunidade de contribuir para a HP Prev e, juntamente com as contribuições da patrocinadora, formar uma renda mensal

Plano de Benefícios Agilent 1 Objetivo da HP Prev Proporcionar aos seus participantes a oportunidade de contribuir para a HP Prev e, juntamente com as contribuições da patrocinadora, formar uma renda mensal

Cartilha de Tributação. Recebimento do benefício do Plano ou Resgate de Contribuições

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

Cartilha de Tributação Recebimento do benefício do Plano ou Resgate de Contribuições A escolha de tributação - progressiva ou regressiva - só gera impactos no resgate de contribuição e/ou no recebimento

Lei nº 11.053. Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências.

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Lei nº 11.053 Dispõe sobre a tributação dos planos de benefícios de caráter previdenciário e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

Para cada valor depositado pelo participante a título de contribuição básica a Patrocinadora depositará valor idêntico.

Apresentação Este é o MANUAL DO PARTICIPANTE da PRECE PREVIDÊNCIA COMPLEMENTAR, material explicativo que descreve, em linguagem simples e precisa, as características gerais do Plano CD, com o objetivo

Apresentação Este é o MANUAL DO PARTICIPANTE da PRECE PREVIDÊNCIA COMPLEMENTAR, material explicativo que descreve, em linguagem simples e precisa, as características gerais do Plano CD, com o objetivo

AASP Associação dos Advogados de São Paulo MATERIAL EXPLICATIVO AASP PREVIDÊNCIA. Plano administrado pelo HSBC Instituidor Fundo Múltiplo.

AASP Associação dos Advogados de São Paulo MATERIAL EXPLICATIVO AASP PREVIDÊNCIA Plano administrado pelo HSBC Instituidor Fundo Múltiplo. Introdução Através deste Material Explicativo você toma conhecimento

AASP Associação dos Advogados de São Paulo MATERIAL EXPLICATIVO AASP PREVIDÊNCIA Plano administrado pelo HSBC Instituidor Fundo Múltiplo. Introdução Através deste Material Explicativo você toma conhecimento

Conhecimentos Bancários. Item 2.1.4- Fundos de Investimentos 2ª parte:

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos 2ª parte: Conhecimentos Bancários Item 2.1.4- Fundos de Investimentos: São condomínios, que reúnem aplicações de vários indivíduos para investimento

O futuro em suas mãos Material Explicativo do Plano de Benefícios II

ReckittPrev Reckitt Benckiser Sociedade Previdenciária O futuro em suas mãos Material Explicativo do Plano de Benefícios II Material Explicativo do Plano de Benefícios II Sumário Carta da diretoria O futuro

ReckittPrev Reckitt Benckiser Sociedade Previdenciária O futuro em suas mãos Material Explicativo do Plano de Benefícios II Material Explicativo do Plano de Benefícios II Sumário Carta da diretoria O futuro

Programa de Previdência OUROFINO. Manual do Participante

Programa de Previdência OUROFINO Manual do Participante Um excelente investimento no presente e a garantia de um futuro tranquilo Programa Previdenciário Empresarial Itaú - OUROFINO Regras do Programa

Programa de Previdência OUROFINO Manual do Participante Um excelente investimento no presente e a garantia de um futuro tranquilo Programa Previdenciário Empresarial Itaú - OUROFINO Regras do Programa

Guia Declaração Imposto de Renda 2013. Investimentos. Março de 2013. Brasil

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Guia Declaração Imposto de Renda 2013 Investimentos Março de 2013 Brasil Guia de Declaração IR 2013 -Investimentos 2 O dia 30/04/2013 é último dia para entrega da declaração anual do Imposto de Renda 2013

Previdência Complementar

Overview Em um fundo de previdência, os cotistas investem através da adesão a um plano de previdência oferecido por uma seguradora. A seguradora, por sua vez, investe os recursos do cotista em "fundo de

Overview Em um fundo de previdência, os cotistas investem através da adesão a um plano de previdência oferecido por uma seguradora. A seguradora, por sua vez, investe os recursos do cotista em "fundo de

Índice 1. Obrigatoriedades... 3. 2. Forma de elaborar a declaração de IRPF 2013... 4. 2.1 Formas de entrega... 4. 2.2 Prazo de entrega...

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Índice 1. Obrigatoriedades... 3 2. Forma de elaborar a declaração de IRPF 2013... 4 2.1 Formas de entrega... 4 2.2 Prazo de entrega... 4 2.3 Multa pelo atraso na entrega da declaração... 4 3. Modelos de

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Instrução Normativa SRF nº 588, de 21 de dezembro de 2005 DOU de 26.12.2005 Dispõe sobre a tributação dos planos de benefício de caráter previdenciário, Fapi e seguros de vida com cláusula de cobertura

Curso Preparatório CPA20

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Página 1 de 8 Você acessou como Flávio Pereira Lemos - (Sair) Curso Preparatório CPA20 Início Ambiente ) CPA20_130111_1_1 ) Questionários ) Passo 2: Simulado Módulo IV ) Revisão da tentativa 3 Iniciado

Regras de Tributação das Entidades Fechadas de Previdência Complementar

Regras de Tributação das Entidades Fechadas de Previdência Complementar Aspectos operacionais Acumulação em planos de natureza atuarial e não atuarial Aperfeiçoamento das normas legais Comparativo das

Regras de Tributação das Entidades Fechadas de Previdência Complementar Aspectos operacionais Acumulação em planos de natureza atuarial e não atuarial Aperfeiçoamento das normas legais Comparativo das

Prof. Rodrigo Maia rodrigo@lucrus.com.br

Prof.: Rodrigo Maia Estratégias de Vendas para Previdência Complementar e Seguro por Sobrevivência Apresentação Formado em Comunicação com pós-graduação em Gestão Empresarial e RH pela PUC RJ Mais de 15

Prof.: Rodrigo Maia Estratégias de Vendas para Previdência Complementar e Seguro por Sobrevivência Apresentação Formado em Comunicação com pós-graduação em Gestão Empresarial e RH pela PUC RJ Mais de 15

Fique atento! Chegou a hora de declarar o. Especial. Não descuide do prazo de entrega e confira como declarar seus planos de previdência.

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

Especial IRPF 2011 Boletim Informativo dirigido a participantes de planos de previdência da Bradesco Vida e Previdência - Março de 2011 Chegou a hora de declarar o IRPF2011 Fique atento! Não descuide do

DESMISTIFICANDO A PREVIDÊNCIA

DESMISTIFICANDO A PREVIDÊNCIA Todos os direitos reservados para Icatu Seguros S/A - 2014. Nenhuma parte desta publicação pode ser reproduzida, arquivada ou transmitida de nenhuma forma ou por meio nenhum,

DESMISTIFICANDO A PREVIDÊNCIA Todos os direitos reservados para Icatu Seguros S/A - 2014. Nenhuma parte desta publicação pode ser reproduzida, arquivada ou transmitida de nenhuma forma ou por meio nenhum,