|

|

|

- Leila da Cunha Borja

- 7 Há anos

- Visualizações:

Transcrição

1

2

3

4

5

6 O que é isso?

7

8

9 Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei /2015 SEFAZ/CE Decreto???

10 Alíquotas do ICMS = 7%, 12%, 4%; Alíquota Cheia(Alíquota Interna no Estado de origem) CF/88, art. 155, 2º, VII Até 31/12/2015: VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele;

11 Qual será a Alíquota interestadual para consumidor final? CF/88, art. 155, 2º, VII a partir de 2016 (Com a EC 87/2015) VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotarse-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; (Com a EC 87/2015)

12 O ICMS devido na operação e prestação com ativo imobilizado ou de consumo, de outra unidade da Federação, será calculado com base na aplicação do diferencial entre as alíquotas interna e interestadual sobre o mesmo valor utilizado para cobrança do imposto na origem. ( inciso XI, do artigo 25, c/c caput, do Dec /97). O contribuinte obrigado a manter escrituração fiscal deverá recolher o ICMS no prazo de recolhimento do imposto fixado na legislação.(cg) O contribuinte não obrigado a escrituração fiscal e apuração do ICMS, deverá recolher o ICMS no momento da passagem do bem no primeiro posto fiscal de entrada neste Estado. ( EC 87/15 repercussão)

13 Lei /96, alt. pela L /2015 Art. 14. Contribuinte é qualquer pessoa física ou jurídica, que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior. 2º Incluem-se entre os contribuintes do ICMS: XII - qualquer pessoa indicada nos incisos anteriores que, na condição de contribuinte ou não, consumidor final, adquira mercadoria, bem ou serviço em operações e prestações interestaduais. (NR)

14 Aumenta ICMS Não aumenta o ICMS Partilha do ICMS Vendas presencial Vendas pela internet (comércio eletrônico) Venda por outros meios

15 Entenda a Notícia (site da SEFAZ/CE) Ceará reduz imposto para operações interestaduais AL aprovou, na última terça-feira (13/10), a mensagem nº O texto altera a cobrança de ICMS de produtos e serviços adquiridos em outros estados da Federação. O projeto aprovado prevê que os produtos e serviços oriundos de outros estados tenham a alíquota de ICMS dividida entre o estado de origem e o estado do consumidor. (Lei /2015, DOE 13/10/2016) Impacto, no mínimo, R$ 28 milhões em 2016, chegará a R$ 70 milhões em Pela nova regra, o consumidor que antes deveria pagar uma alíquota de 18% ao estado de origem da compra passará a pagar, a partir de 15/01/2016, apenas 17%, ficando 7% do ICMS com o estado produtor da mercadoria e 10% com o destino, no caso o Ceará.

16 a) Remetente da mercadoria ou prestador de serviço FOB Vendendo para não contribuinte do ICMS b) Destinatário da Mercadoria Quando NÃO for contribuinte do ICMS Quem é contribuinte do ICMS? Toda empresa que tem Inscrição Estadual é contribuinte do ICMS?

17 Operação de São Paulo para o Ceará R$ 1.000,00 TV 46 (Alíquota de TV em SP é 18% e no Ceará é 17%) BC = 1.000,00 Até 31/12/15 = 18% de ICMS = 180,00 fica para São Paulo A partir de 13/01/2016 Alíq. Interestadual ICMS 7% = 70,00 operação própria para SP DIFA =10% (10% de ) = 100,00 ( a partir 2019 vai todo para destino) Partilha: 100,00 x 60% = 60,00 fica na origem 100,00 x 40% = 40,00 vai para o Estado de destino

18 Operação do Ceará p/ Piauí R$ 1.000,00 Poste de concreto (Alíquota de poste no CE é 17% e no Piauí é 17%) BC = 1.000,00 Até 31/12/15 = 17% de ICMS = 170,00 fica para o Ceará A partir de 13/01/2016 Alíq. interestdual ICMS 12% = 120,00 operação própria para CE DIFA = 5% ( 5% de 1.000) = 50,00 ( a partir 2019 vai todo para destino) Partilha: 50,00 x 60% = 30,00 fica na origem 50,00 x 40% = 20,00 vai para o Estado de destino

19 DIFA do Estado de destino (Cl Quarta, Conv. 93/15) Via GNRE - para cada operação ou prestação, NF, trânsito merc. C/C =Insc. Estadual no Estado destino( Cl. Quinta, Conv. 93/15) DIFA para o Estado de origem( durante a partilha): A princípio recolher em separado...? Levar para outros débitos...? Créditos somente para operação própria(4, 7 ou 12%) Cl Terceira Conv. 93/15 Escrituração/obrig. acessórias disciplinadas em Ajuste SINIEF

20 Operações originárias de empresas do Simples Nacional Operações para empresas Regime de Recolhimento Outros Operações para empresas de Construção Civil(Sinduscon) Operações com produtos Substituição Tributária. Com produtos com redução de Base de Cálculo Operações com produtos isentos/não tributados

21 Operação do Ceará p/ Piauí R$ 1.000,00 Calça Jeans (Alíquota de Calça jeans no CE é 17% e no Piauí é 17%) BC = 1.000,00 Até 31/12/15 = 17% de ICMS = 170,00 fica para o Ceará A partir de 13/01/2016 Alíq. interestdual ICMS 12% = 120,00 mero destaque DIFA = 5% ( 5% de 1.000) = 50,00 ( a partir 2019 vai todo para destino) Partilha: 50,00 x 60% = 30,00 nada a recolher na origem 50,00 x 40% = 20,00 vai para o Estado de destino

22 NFe / DANFE Novos campos na NFe Convênio S/N de 1970 Anexos - CST: Tabela C Tabela C - Destinatário da Mercadoria, Bem ou Serviço: 0 - contribuinte do imposto; 1 - contribuinte do imposto como consumidor final; 2 - não contribuinte do imposto.

23 NFe / DANFE Valor do ICMS DIFA Onde vai constar na NFe / DANFE Nos Dados Adicionais da NF

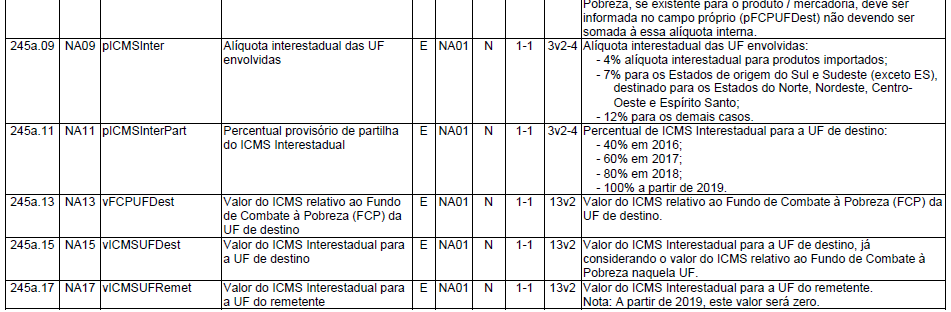

24 NT 2015/003 altera o leiaute da NF-e para receber a informação do ICMS devido para a UF do destinatário, nas operações interestaduais de venda para consumidor final, atendendo as definições da Emenda Constitucional 87/15. Ambiente de Homologação (teste das empresas): 01/10/15; Ambiente de Produção: 03/12/15.

25

26 NT 2015/003 - Tributação do ICMS para a UF do destinatário O DANFE: Não haverá alteração no leiaute do DANFE, mas as empresas remetentes devem informar, no campo de Informações Complementares, os valores descritos no grupo de tributação do ICMS para a UF de destino.

27 Operações originárias de empresas do Simples Nacional Operações para empresas Regime de Recolhimento Outros Operações para empresas de Construção Civil(Sinduscon) Operações com produtos Substituição Tributária. Com produtos com redução de Base de Cálculo Operações com produtos isentos/não tributados

28

29 Curso de Formação em Analista Contábil Curso de Formação em Analista Fiscal

30

DIFAL Pontos Polêmicos. Com Paulo Almada

DIFAL Pontos Polêmicos Com Paulo Almada DIFAL DIFERENCIAL DE ALÍQUOTAS CONSUMIDOR FINAL Coord. Paulo Almada Coord. Paulo Almada Curso Formação Analista Contábil Curso Formação Analista Fiscal Alguma Luz??

DIFAL Pontos Polêmicos Com Paulo Almada DIFAL DIFERENCIAL DE ALÍQUOTAS CONSUMIDOR FINAL Coord. Paulo Almada Coord. Paulo Almada Curso Formação Analista Contábil Curso Formação Analista Fiscal Alguma Luz??

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016. Com Eliezer Pinheiro e Paulo Almada

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Workshop DIFAL Pontos Polêmicos: Simples Nacional, Substituição Tributária e Operações Especiais 02/02/2016 Com Eliezer Pinheiro e Paulo Almada DIFAL Tempos difíceis Turbulências DIFAL O que isso?!!

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

ICMS OPERAÇÕES COM CONSUMIDOR FINAL. Perguntas & Respostas

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

O Guia Prático das Operações de Circulações de Mercadorias. Facilitador: Paulo Almada

O Guia Prático das Operações de Circulações de Mercadorias Facilitador: Paulo Almada Dec. 31.270/13 - ICMS-ST MATERIAL DE CONSTRUÇÃO, FERRAGENS E FERRAMENTAS Dec. 31.270/13 Art. 11. O disposto neste Decreto

O Guia Prático das Operações de Circulações de Mercadorias Facilitador: Paulo Almada Dec. 31.270/13 - ICMS-ST MATERIAL DE CONSTRUÇÃO, FERRAGENS E FERRAMENTAS Dec. 31.270/13 Art. 11. O disposto neste Decreto

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares. AULA 51 20/09/2017 Direito TRIBUTÁRIO ICMS parte 4

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 51 20/09/2017 Direito TRIBUTÁRIO ICMS parte 4 OPERAÇÕES TRINGULARES Operação triangular possui três polos e duas hipóteses para

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Jackeline F. Fares AULA 51 20/09/2017 Direito TRIBUTÁRIO ICMS parte 4 OPERAÇÕES TRINGULARES Operação triangular possui três polos e duas hipóteses para

Nota Técnica

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Nota Técnica 2015.003 versão 1.80 Nessa versão da Nota Técnica, serão ativadas diversas regras de validação para recebimento de informações correspondentes ao ICMS devido para a Unidade da Federação de

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Valor da Base de Cálculo do FCP Percentual do FCP. Valor do FCP Retido por Subst. Trib. Percentual do FCP Retido por Subst. Trib.

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

1 NT_2016_002_v1.42 Fundo de Combate a Pobreza FCP Retido por Substituição Tributária Grupo CST 10, 30, 70, 201, 202, 203, 900 Descrição Valor da Base de Cálculo do FCP Percentual do FCP Valor do FCP Valor

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

CEST. O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015.

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes Especialista em direito tributário e processo tributário pela Faculdade de Direito de Vitória (FDV), atualmente é advogado atuante nas

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes Especialista em direito tributário e processo tributário pela Faculdade de Direito de Vitória (FDV), atualmente é advogado atuante nas

0 Palestrante do CRC/SE e SESCAP/SE; 0 Diretor da DiasRosa Consultoria.

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

Palestra. expert PDF. Trial. ICMS - Novas Regras Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Referência: Decreto Estadual-RJ nº /14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações.

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

Rio de Janeiro, 09 de outubro de 2014. Of. Circ. Nº 334/14 Referência: Decreto Estadual-RJ nº 44.989/14 - Livros VI, VIII, IX e XIII - Regulamento do ICMS Alterações. Senhor(a) Presidente, Fazendo referência

ANO XXVII ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ANO XXVII - 2016 1ª SEMANA DE AGOSTO DE 2016 BOLETIM INFORMARE Nº 31/2016 IPI IPI NA VENDA PARA ENTREGA FUTURA... Pág. 201 ICMS RS PREENCHIMENTO DA NF-e EM OPERAÇÕES DESTINADAS A NÃO CONTRIBUINTES... Pág.

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

Emenda Constitucional nº 87/2015 Nova Legislação do ICMS

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

ICMS Emenda Constitucional 87/2015 Diferencial de Alíquotas/DIFAL Em 16/04/2015 foi publicada a Emenda Constitucional (EC) nº 87/2015, com o objetivo de equiparar as operações de vendas interestaduais

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Emenda Constitucional 87/2015 e NT LOGIX

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

Meus Caros, A EMENDA CONSTITUCIONAL 87 E PARTILHA DO ICMS ENTRE OS ESTADOS O QUE VAI MUDAR PARA SUA EMPRESA Fizemos esse manual no formato - perguntas e respostas- com o objeto de ajudá-lo na emissão de

PEC 87/2015 e Convênio 93/2015 Novas regras de ICMS

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

SUMÁRIO CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

SUMÁRIO LIVRO I - PARTE TEÓRICA CAPÍTULO I SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA - INFORMAÇÕES BÁSICAS 1. INTRODUÇÃO... 19 2. BASE LEGAL... 20 2.1. Substituição Tributária nas Operações Internas...

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO Produtor Rural Classificação; Forma de tributação; Diferimento; Diferencial de alíquota; Cta; Cndi; Nfi; Desincorporação de ativo

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO Produtor Rural Classificação; Forma de tributação; Diferimento; Diferencial de alíquota; Cta; Cndi; Nfi; Desincorporação de ativo

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro.

Rio de Janeiro, 05 de janeiro de 2016. Of. Circ. Nº 007/16 Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro. Senhor(a) Presidente, Fazendo referência a Lei nº

Rio de Janeiro, 05 de janeiro de 2016. Of. Circ. Nº 007/16 Referência: Lei Estadual nº 7.175/15 Alteração Legislação Tributária estadual Rio de Janeiro. Senhor(a) Presidente, Fazendo referência a Lei nº

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

ANO XXVIII - 2017 1ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 01/2017 TRIBUTOS FEDERAIS CRÉDITO DE PIS/COFINS SOBRE MÁQUINAS E EQUIPAMENTOS... Pág. 02 ICMS - RS PREENCHIMENTO DA NF-e EM OPERAÇÕES

Guia do Usuário Linx Microvix. ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016

P&D Joinville Publicado em Julho/2016") Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

ICMS em Operações Interestaduais de Vendas a Consumidor Final

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

ICMS em Operações Interestaduais de Vendas a Consumidor Final Nenhuma parte desta publicação poderá ser reproduzida ou transmitida por qualquer modo ou meio, sem autorização prévia da CISS. Todos os direitos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE SUBSTITUIÇÃO TRIBUTÁRIA(ST) NO ÂMBITO INTERNO ST CARGA LÍQUIDA I APLICABILIDADE DO

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE SUBSTITUIÇÃO TRIBUTÁRIA(ST) NO ÂMBITO INTERNO ST CARGA LÍQUIDA I APLICABILIDADE DO

GOVERNO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL GETRI GERÊNCIA DE TRIBUTAÇÃO PARECER Nº 483/07/GETRI/CRE/SEFIN

Interessado : DELEGACIA DA 4ª DRRE/CACOAL. Assunto : Tratamento tributário nas operações de substituição em garantia. EMENTA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA NOVAS DISPOSIÇÕES INTRODUZIDAS

Interessado : DELEGACIA DA 4ª DRRE/CACOAL. Assunto : Tratamento tributário nas operações de substituição em garantia. EMENTA: OPERAÇÕES DE REMESSA PARA REPOSIÇÃO EM GARANTIA NOVAS DISPOSIÇÕES INTRODUZIDAS

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

GOVERNO DO ESTADO DE RONDÔNIA GOVERNADORIA

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

Consolidado, alterado pelo Decreto: 18829, de 05.05.14 DOE nº 2450, de 05.05.14 GOVERNO DO ESTADO DE RONDÔNIA DECRETO N. 18426, DE 10 DE DEZEMBRO DE 2013. PUBLICADO NO DOE Nº 2358, DE 10.12.13 Institui

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MARIELLI CARDOSO DAS NEVES

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MARIELLI CARDOSO DAS NEVES IMPACTO DO DIFERENCIAL DE ALÍQUOTA (DIFA) NAS PRESTAÇÕES DE SERVIÇOS DE TRANSPORTES INTERESTADUAIS

UNIVERSIDADE DO EXTREMO SUL CATARINENSE - UNESC CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS MARIELLI CARDOSO DAS NEVES IMPACTO DO DIFERENCIAL DE ALÍQUOTA (DIFA) NAS PRESTAÇÕES DE SERVIÇOS DE TRANSPORTES INTERESTADUAIS

SISTEMA ADM ERP - MANUAL DO USUÁRIO. CST e CSOSN

SISTEMA ADM ERP - MANUAL DO USUÁRIO CST e CSOSN Sumário Introdução... 3 Como saber se preciso utilizar CST ou CSOSN?... 3 Onde encontrar mais informações a respeito de CST e CSOSN?... 3 Tabelas sugeridas

SISTEMA ADM ERP - MANUAL DO USUÁRIO CST e CSOSN Sumário Introdução... 3 Como saber se preciso utilizar CST ou CSOSN?... 3 Onde encontrar mais informações a respeito de CST e CSOSN?... 3 Tabelas sugeridas

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Decreto Nº DE 29/02/2016

Decreto Nº 31894 DE 29/02/2016 Publicado no DOE em 29 fev 2016 Estabelece procedimentos relativos ao cálculo e recolhimento do adicional do ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP).

Decreto Nº 31894 DE 29/02/2016 Publicado no DOE em 29 fev 2016 Estabelece procedimentos relativos ao cálculo e recolhimento do adicional do ICMS destinado ao Fundo Estadual de Combate à Pobreza (FECOP).

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Estado do Ceará DECRETO Nº , DE 29 DE FEVEREIRO 2016.

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

Estado do Ceará DECRETO Nº 31.894, DE 29 DE FEVEREIRO 2016. *Publicado no DOE em 29/02/2016. Estabelece procedimentos relativos ao cálculo e recolhimento do Adicional do ICMS destinado ao Fundo Estadual

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Vamos Começar? Adalberto.Vitor

Vamos Começar? Vamos Começar? 2 Cronograma Dia 1: Revisão dos Aspectos Gerais de ICMS ICMS Antecipado ICMS Diferencial de Alíquotas ICMS Substituição Tributária Dia 2: CST x NCM x CFOP Análise de Documentos

Vamos Começar? Vamos Começar? 2 Cronograma Dia 1: Revisão dos Aspectos Gerais de ICMS ICMS Antecipado ICMS Diferencial de Alíquotas ICMS Substituição Tributária Dia 2: CST x NCM x CFOP Análise de Documentos

PORTARIA N 129/2014-SEFAZ

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

PORTARIA N 129/2014-SEFAZ - Altera a Portaria n 077/2013-SEFAZ, publicada em 18/03/2013, que dispõe sobre as condições, regras e procedimentos relativos à utilização da Nota Fiscal de Consumidor Eletrônica

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

Apresentação. Bruno Maestrello Graduado em Sistemas de Informação MBA Gestão da Tecnologia da Informação Gerente Comercial

Apresentação A Tecnospeed 10 Anos de Mercado Foco em Documentos Fiscais Eletrônicos Mais de 1000 Clientes Desenvolvedores de Software Participante do Projeto Piloto NFCe Bruno Maestrello Graduado em Sistemas

Apresentação A Tecnospeed 10 Anos de Mercado Foco em Documentos Fiscais Eletrônicos Mais de 1000 Clientes Desenvolvedores de Software Participante do Projeto Piloto NFCe Bruno Maestrello Graduado em Sistemas

SENADO FEDERAL. outro Eot.::tdo. DE~~~ nos termos do 3 do art. 60 da Constituição Federal, promulgam a seguinte Emenda ao texto constitucional:

SENADO FEDERAL :;.... PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 7, DE 20'"15 (nº 197/2012, na Câmara dos Deputados, originária da PEC nº 103/2011, do Senador Delcídio Amaral) Altera o 2 do art. 155 da Constituição

SENADO FEDERAL :;.... PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 7, DE 20'"15 (nº 197/2012, na Câmara dos Deputados, originária da PEC nº 103/2011, do Senador Delcídio Amaral) Altera o 2 do art. 155 da Constituição

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

COMISSÃO DE CONSTITUIÇÃO E JUSTIÇA E DE CIDADANIA PROPOSTA DE EMENDA À CONSTITUIÇÃO Nº 197, DE 2012 Altera o 2º do art. 155 da Constituição Federal, para modificar a sistemática de cobrança do imposto

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande QUINTA DO CONHECIMENTO Principais alterações na legislação tributária estadual: a EC n 87/2015 e o ajuste fiscal estadual Alexandre Henrique

CONSELHO REGIONAL DE CONTABILIDADE Seccional Campina Grande QUINTA DO CONHECIMENTO Principais alterações na legislação tributária estadual: a EC n 87/2015 e o ajuste fiscal estadual Alexandre Henrique

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda:

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

Principais mudanças no leiaute da NF-e 4.00 x Impacto nas Soluções Fiscais Sonda: Retirado o campo indicador da Forma de Pagamento do Grupo B (id:b05). Essa informação atualmente é solicitada no Registro

Nome do Processo: Emissão de notas fiscais com ICMS para consumidor final não contribuinte do imposto Nota Técnica 2015/003

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Desenvolvimento BM-1396 / 1447 / 1452 - Venda para consumidor final não contribuinte do imposto Versão 5 2009 2006_98 2006_93 Basic Release 30_2 80_2 62_2 120_2 70_2 Autor Jaciara Silva Processo: Fiscal

Configuração de ICMS no Grupo dos Produtos

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Configuração de ICMS no Grupo dos Produtos Para configurar o ICMS no grupo do produto: Primeiro é necessário verificar com a pessoa responsável pela tributação dos produtos da empresa quais as informações

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base