O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes

|

|

|

- Joaquim de Escobar

- 5 Há anos

- Visualizações:

Transcrição

, atualmente é advogado atuante nas áreas")

1 O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes Especialista em direito tributário e processo tributário pela Faculdade de Direito de Vitória (FDV), atualmente é advogado atuante nas áreas tributária, consultoria fiscal, comércio exterior, aduaneiro e societário do David & Athayde Advogados. Consultor Tributário da Econet.

2 Tópicos que serão abordados - Incidência do ICMS no e-commerce - Alíquotas internas e interestaduais de ICMS - Conceito do Diferencial de Alíquota - Conceito de não contribuinte e contribuinte do ICMS - Os convênios/protocolos de ICMS - Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/ O Diferencial de Alíquota no ano de 2019 o fim da repartição - Empresas optantes pelo Simples Nacional - Benefícios fiscais relacionados ao e-commerce alternativa a mudança - Debates finais

3 Incidência do ICMS no e-commerce O imposto incide sobre as operações relativas à circulação de mercadorias Art. 155, II da Constituição Federal operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior Venda não presencial aumento dessa modalidade de transação Principalmente, para consumidores finais

4 Incidência do ICMS no e-commerce (nova base econômica) "Quando o ICM (antiga versão do ICMS) foi criado tinha uma alíquota genérica de 17% e arrecadou, em 1968, o equivalente a 7,28% do PIB, gerando sozinho 31% da carga tributária total. Em 2017, o ICMS com base mais ampla e alíquotas maiores, arrecadou o equivalente a 6,79% do PIB, o que responde por 20% da carga tributária nacional. (fonte: Gazeta do Povo) O ICMS incide apenas sobre mercadorias em uma economia que é cada vez mais baseada em serviços. Ex.: O ICMS incide sobre serviços de telecomunicações, mas quem telefona tanto em tempos de WhatsApp? Como fica a tributação dos filmes, séries, aplicativos, musicas que são feito download ou entregues por streaming?

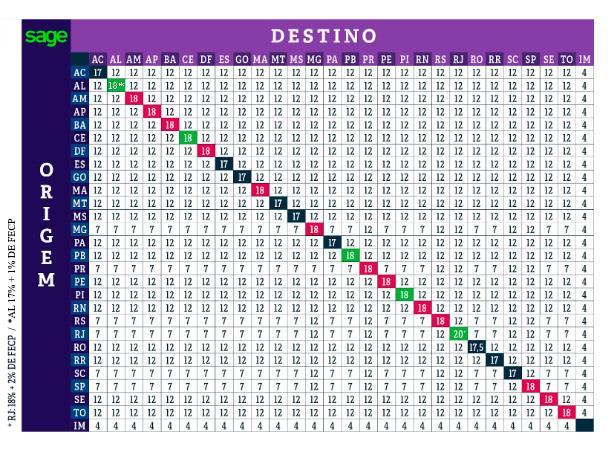

5 Alíquotas internas e interestaduais de ICMS A alíquota interna corresponde as operações que acontecem dentro do estado. Já a alíquota interestadual faz parte das operações que começam em um estado, mas tem destino final para outro. Conceito do Diferencial de Alíquota O diferencial de alíquota ou popularmente conhecido como DIFAL nada mais é do que a diferença entre a alíquota interestadual e a alíquota interna de ICMS. Os valores do DIFAL são fixos, de acordo com a região do país: 7% para as regiões Norte, Nordeste e Centro-Oeste e para o estado do Espírito Santo; 12% para as regiões Sul e Sudeste, com exceção do estado do Espírito Santo.

6

7 Conceito de não contribuinte e contribuinte do ICMS Contribuinte Regulamentado pelo artigo 4 da Lei Kandir, um contribuinte é uma Pessoa Física ou Jurídica que realiza operações de comércio ou operações de circulação de mercadoria ou prestação de serviço de transporte intermunicipal e interestadual (mesmo que no exterior) com volume ou habitualidade. Importante ressaltar que o contribuinte pode ser um produtor rural ou Pessoa Física e não é obrigado a ter um CNPJ. Basta ele efetuar operações de venda. Além disso, toda vez que você marcar o cliente como contribuinte precisará informar a inscrição estadual. Caso contrário, não será possível autorizar a NF-e. Não Contribuinte Um não contribuinte nada mais é do que uma Pessoa (seja ela Física ou Jurídica) que não realiza atividades sujeitas ao ICMS. Portanto, um consumidor final que não vai revender o produto de forma alguma é um não contribuinte. Desta forma, ele está comprando para seu próprio consumo, ou seja, uma operação normal.

8 Conceito de não contribuinte e contribuinte do ICMS

9 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 Até Dezembro de 2015 (Art. 155, 2º, incisos VII e VIII, da CF/88) Nas operações interestaduais, cabe a tributação do ICMS pela alíquota interna do Estado de origem (17%, 18%, 19%, conforme a Unidade Federada onde se localiza o remetente) A partir de Janeiro de 2016 (Art. 155, 2º, incisos VII e VIII, da CF/88, com a alteração da EC nº 87/15) Nas operações interestaduais, caberá a tributação do ICMS pela alíquota interestadual (4%, 7% ou 12%) para o Estado de origem. Para o Estado de destino caberá o recolhimento da diferença entre as alíquotas interestadual e interna do Estado de destino, variável de acordo com o produto.

10 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 Anteriormente a publicação da Emenda Constitucional n.º 87/2015 existia uma diferenciação entre os destinatários (contribuinte ou não) nas operações interestaduais para repartição do tributo entres os estados: Art. 155 (...) 2º O imposto previsto no inciso II atenderá ao seguinte: VII em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele; VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual;

11 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 A nova redação dada pela Emenda Constitucional 87/2015 eliminou a distinção entre contribuintes e não contribuintes. Assim em operações interestaduais, indistintamente, será devido ao estado de origem o imposto relativo à incidência da alíquota interestadual e ao de destino o diferencial entre a interna do estado destinatário e a interestadual. ALTERAÇÃO APENAS DO RATEIO ENTRE OS ESTADOS Art. 155 (...) 2º O imposto previsto no inciso II atenderá ao seguinte: VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto;

12 REDAÇÃO ANTERIOR DA CF/88 (Art. 155, 2º, VII e VIII) VII - em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; b) a alíquota interna, quando o destinatário não for contribuinte dele; VIII - na hipótese da alínea "a" do inciso anterior, caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual REDAÇÃO ATUAL DA CF APÓS EC 87/15 (Art. 155, 2º, VII e VIII) VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual; VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto.

13 Até Valor da Venda: R$ 100 ICMS Devido para SP: R$ 18 ICMS Devido para RJ: R$ 0 A partir de (sem considerar a partilha) Valor da Venda: R$ 100 ICMS Devido para SP: R$ 12 ICMS Devido para RJ: R$ 8 Ou seja, o Estado de destino passou a receber parte do imposto.

14 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 O artigo 2º da Emenda Constitucional 87, que acresce o artigo 99 ao Ato das Disposições Constitucionais Transitórias, estabelece que em 2015 será atribuído 20% do valor do diferencial para o estado de destino e 80% para o de origem; em 2016, 40% para o estado de destino e 60% para o de origem; em 2017, 60% para o destino e 40% para o de origem; em 2018, será atribuído 80% para o estado destino e 20% para a origem. Finalmente, em 2019 será conferida a integralidade do diferencial de alíquotas para o estado de destino. Tabela transitória de partilha Ano UF Origem UF Destino % 40% % 60% % 80% 2019 em diante 100%

15 Exemplo de Cálculo do DIFAL Cálculo DIFAL DIFAL = Base do ICMS * ((%Alíquota do ICMS Intra - %Alíquota do ICMS Inter) / 100) DIFAL = 1.000,00 * ((18,00% - 12,00%) / 100) DIFAL = 1.000,00 * (6,00% / 100) DIFAL = 1.000,00 * 0,06 DIFAL = 60,00 Efetuar a partilha do DIFAL Parte que compete a SC - estado de origem Parte UF Origem = Valor do DIFAL * (%Origem / 100) Parte SC = 60,00 * (0,00% / 100) Parte SC = 60,00 * 0,00 Parte SC = 0,00 Parte que compete a MG - estado de destino: Parte UF Destino = Valor do DIFAL * (%Destino / 100) Parte MG = 60,00 * (100,00% / 100) Parte MG = 60,00 * 1,00 Parte MG = 60,00

16 Convênio ICMS 93/2015 Os Estados podem deliberar convênios de cooperação para o trato da arrecadação e fiscalização dos tributos a que tem competência. O fundamento encontra-se nos artigos 1023 e 1994, ambos do Código Tributário Nacional e no artigo 37, XXII, da CF/885. Já para a concessão de incentivos fiscais sobre o ICMS, os Estados devem celebrar um convênio prévio, conforme prevê o artigo 155, 2, XII, g, da CF/886. Ambas as situações ocorrem no âmbito do Conselho Nacional de Política Fazendária (CONFAZ). Com isso, foi editado o Convênio CONFAZ 93/2015, tratando do novo regime de recolhimento do ICMS - Dispõe sobre os procedimentos a serem observados nas operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade federada.

17 Ausência de alteração por Lei Complementar Ausência de edição de Lei Complementar para tratar das alterações da EC 87/2015. A Lei Kandir não foi alterada, e as mudanças apenas foram tratadas mediante Convênio CONFAZ. Art Cabe à lei complementar: I - dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios; II - regular as limitações constitucionais ao poder de tributar; III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre: a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; b) obrigação, lançamento, crédito, prescrição e decadência tributários; c) adequado tratamento tributário ao ato cooperativo praticado pelas sociedades cooperativas. d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso do imposto previsto no art. 155, II, das contribuições previstas no art. 195, I e 12 e 13, e da contribuição a que se refere o art. 239.

18 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 Sentença Justiça Estadual de São Paulo afastou a cobrança do diferencial de alíquota: [...] ajuizou o presente MANDADO DE SEGURANÇA, pelo rito especial, em face de COORDENADORDAADMINISTRAÇÃOTRIBUTÁRIADASECRETARIA DA FAZENDA DO ESTADO DE SÃO PAULO, alegando, em síntese, que o diferencial de alíquota de ICMS estabelecido pela EC 87/2.015, e disciplinado no Convênio CONFAZ 93/2015 e na Lei Estadual /15, não lhe pode ser exigido, na medida em que a União não editou Lei Federal regulamentadora, que deve obrigatoriamente preceder à Lei Estadual, em estrita obediência ao art. 146, inciso III, da CF/88. Requereu, assim, a concessão da segurança, a fim de que a autoridade coatora reste impedida de lançar contra ela o ICMS derivado do diferencial de alíquota, até a edição da lei federal, bem como de outra Lei Estadual, na medida em que aquela atualmente em vigor não poderá surtir efeitos, uma vez que edita antes da legislação federal. (...) a vedação à cobrança deste diferencial de alíquota em face da impetrante deverá se manter apenas até a edição da Lei Complementar Federal que disciplinará os aspectos gerais da exigência tributária respectiva (...) Posto isto, CONCEDO PARCIALMENTE A SEGURANÇA para o fim de determinar à autoridade coatora que se abstenha de exigir da impetrante o ICMS incidente sobre operações interestaduais em que o destinatário não seja contribuinte do tributo, até a edição de Lei Complementar Federal que venha a disciplinar a matéria

19 Análise das Emenda Constitucional 87/2015 e convenio ICMS 93/2015 Existência de benefício fiscal de ICMS no Estado de Destina, referente ao produto comercializado Qual alíquota/bc de ICMS utilizar no cálculo, genérica ou subvencionada? Vejamos um exemplo prático para o cálculo do diferencial de alíquotas, considerando uma operação com origem no estado do ES para SP, em que o produto (leite em pó alíquota nominal de 18%) tem, em São Paulo, o benefício de redução na base de cálculo, qual seja carga efetiva de 7%, cujo valor de aquisição da mercadoria tenha sido R$100,00, teremos: - R$ 100,00 x 12% = R$ 12,00 ICMS próprio destacado - NF de venda interestadual para SP - Achamos o índice redutor dividindo a carga tributária efetiva pela alíquota nominal - (7/18) = 0,3888 e encontraremos o índice redutor - R$ 100,00 x 0,388 = R$ 38,88 (Base de cálculo reduzida). - Sobre a mesma aplicaremos a diferença de alíquotas (18% - 12% = 6%) - R$ 38,88 x 6% = R$ 12,24 - Portanto, o diferencial de alíquotas a recolher, no caso, será R$ 2,33.

20 Violação ao principio da não-cumulatividade Cláusula terceira do Convenio 93/2015 o crédito relativo às operações e prestações anteriores deve ser deduzido do débito correspondente ao imposto devido à unidade federada de origem, observado o disposto nos arts. 19 e 20 da Lei Complementar nº 87/96. Cláusula Décima do Convenio 93/2015 A critério da unidade federada de origem, a parcela do imposto a que se refere o inciso II do caput deve ser recolhida em separado. Art. 19. O imposto é não-cumulativo, compensando-se o que for devido em cada operação relativa à circulação de mercadorias ou prestação de serviços de transporte interestadual e intermunicipal e de comunicação com o montante cobrado nas anteriores pelo mesmo ou por outro Estado. Art. 20. Para a compensação a que se refere o artigo anterior, é assegurado ao sujeito passivo o direito de creditar-se do imposto anteriormente cobrado em operações de que tenha resultado a entrada de mercadoria, real ou simbólica, no estabelecimento, inclusive a destinada ao seu uso ou consumo ou ao ativo permanente, ou o recebimento de serviços de transporte interestadual e intermunicipal ou de comunicação.

21 Violação ao principio da não-cumulatividade Paraná (Regulamento do ICMS Decreto Estadual nº 7.871/2017) Art No caso de operações ou prestações que destinarem bens e serviços a consumidor final não contribuinte do imposto localizado em outra unidade federada, caberá ao estado do Paraná, além do imposto calculado mediante utilização da alíquota interestadual prevista no art. 18 deste Regulamento, a parcela do valor correspondente à diferença entre essa e a alíquota interna da unidade federada destinatária, na seguinte proporção (Convênio ICMS 93/2015): (...) Parágrafo único. A parcela do imposto de que trata este artigo: (...) III - não poderá ser compensada com eventuais créditos do imposto ou saldo credor acumulado em conta gráfica; Rio de Janeiro (site da SEFAZ/RJ - Apuração e Pagamento do imposto devido ao Rio de Janeiro - Partilha A parcela do imposto a que se refere o artigo 99 do ADCT deverá ser paga em código de receita específico, inclusive pelas empresas optantes pelo Simples Nacional *, na mesma data prevista para vencimento do pagamento do ICMS, em geral dia 10 do mês subsequente à saída. Não é permitida a compensação desse valor com os créditos provenientes das demais operações realizadas pelo contribuinte.

22 Violação ao principio da não-cumulatividade Venda de mercadoria por empresa comercial localizada em SP, destinada a consumidor final, não contribuinte do ICMS, localizado no RJ. Valor da Venda: R$ 100 ICMS Devido para SP: R$ 18 Valor da Revenda: R$ 100 ICMS Devido para SP: R$ 12 ICMS Devido para RJ: R$ 8 Crédito da entrada: R$ 18 Débito da saída: R$ 12 ICMS a recolher para SP: R$ 0 Saldo credor: R$ 6 ICMS a recolher para RJ: R$ 8

23 Violação ao principio da não-cumulatividade 1. Acúmulo de Créditos pelas Empresas Venda interestadual para não contribuinte de mercadoria adquirida de dentro do Estado Crédito da entrada: R$ 18 Débito da saída: R$ 12 ICMS a recolher para SP: R$ 0 Saldo credor: R$ 6 ICMS a recolher para RJ: R$ 8 Se a alíquota interestadual for de 4% ou 7%, este saldo credor será ainda maior. 2. Possível Aumento do Custo Tributário da Operação

24 Benefícios fiscais relacionados ao e-commerce alternativa a mudança COMPETE de Vendas não Presencial (Espírito Santo): Crédito presumido, de forma que a carga tributária efetiva resulte nos percentuais de: 1,5%, a partir de 1.º de janeiro de 2016; 1,25%, a partir de 1.º de janeiro de 2017; e 1,1%, a partir de 1.º de janeiro de São Paulo (Decreto /2016): O regime permite ao e-commerce: Receber produtos originários de SP sem o cálculo do ICMS retido, somente com o destaque do ICMS próprio, podendo creditar-se deste ICMS, e posteriormente realizar o cálculo do ICMS ST para as vendas a consumidor final no estado de São Paulo. Para venda a outros Estados o regime especial determina que o ICMS ST não será devido e a operação terá a aplicação da alíquota interestadual somente. Receber produtos originários de outros Estados que não tenham convênios ou protocolos com o Estado de São Paulo, creditar-se do ICMS destacado e não realizar a antecipação do ICMS ST, permitindo um melhor aproveitamento do fluxo de caixa

25 Benefícios fiscais relacionados ao e-commerce alternativa a mudança Bahia: Crédito presumido de forma que a carga tributária seja 3% do valor da operação, nas vendas interestaduais de mercadorias, realizadas pela internet, destinadas a consumidor final, não contribuinte do ICMS Comércio Atacadista Decreto 7.799/ Pernambuco: Crédito presumido de 11,2%, quando a alíquota da operação for 12%; e de 3,5%, quando for 4%, sobre o valor da saída interestadual de mercadoria destinada a não contribuinte do ICMS, promovida por estabelecimento comercial varejista, que realize vendas exclusivamente por meio da Internet. Decreto /2016.

26 Empresas optantes pelo Simples Nacional O ministro Dias Toffoli, do Supremo Tribunal Federal (STF), concedeu liminar para suspender cláusula do Convênio ICMS 93/2015, do Conselho Nacional de Política Fazendária (Confaz), que trata da incidência do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) em operações de comércio eletrônico. A decisão, proferida na Ação Direta de Inconstitucionalidade (ADI) 5464, suspende a cláusula nona do convênio, que inclui as micro e pequenas empresas optantes pelo Simples no novo regime do comércio eletrônico. (STF, 17 de fevereiro de 2016)

27 Obrigado! Dúvidas:

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VI. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VI Não-cumulatividade manutenção do crédito nas entradas não oneradas RE 174478 SP TRIBUTO. Imposto sobre Circulação de Mercadorias. ICMS. Créditos relativos

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

PEC 87/2015 e Convênio 93/2015 Novas regras de ICMS

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

0 Palestrante do CRC/SE e SESCAP/SE; 0 Diretor da DiasRosa Consultoria.

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Como a Constituição trata tal imposto:

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

Como a Constituição trata tal imposto: Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre: (Redação dada pela Emenda Constitucional nº 3, de 1993) (...) II - operações relativas

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte V. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte V Não-cumulatividade CRFB, Art. 155, 2.º - O imposto previsto no inciso II atenderá ao seguinte: I - será não-cumulativo, compensando-se o que for devido

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

Prof. Fernando Mattos

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Prof. Fernando Mattos 1 Apresentação Prof. MSc. Fernando Mattos Mestre em Ciências Contábeis pela UFRJ. Pós-Graduado em Administração e Contabilidade pela Avec e Especialista em Contabilidade pela Fundação

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Decreto de 06/11/2018. Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Decreto 54.308 de 06/11/2018 Mudanças do ICMS Substituição Tributária no Comércio Varejista de Combustiveis Alteração: Através do Decreto n. 54.308/18, DOE de 07/11/18, foi regulamentada a Lei n. 15.056/17,

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ANO XXVII ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

IPI ANO XXVII - 2016 3ª SEMANA DE JANEIRO DE 2016 BOLETIM INFORMARE Nº 03/2015 CÁLCULO DO IPI EM OPERAÇÕES COM BEBIDAS... Pág. 8 ICMS - BA DEFINIÇÃO DE CONTRIBUINTE PARA FINS DE DIFAL EC 87/15... Pág.

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Emenda Constitucional nº 87/2015

Emenda Constitucional nº 87/2015 ICMS correspondente ao diferencial de alíquotas nas operações interestaduais destinadas a consumidor final não contribuinte Emenda Constitucional nº 87/2015 Antecedentes:

Emenda Constitucional nº 87/2015 ICMS correspondente ao diferencial de alíquotas nas operações interestaduais destinadas a consumidor final não contribuinte Emenda Constitucional nº 87/2015 Antecedentes:

Perguntas & Respostas sobre: Substituição Tributária do ICMS

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

XIII Congresso de Direito Tributário em Questão. Fundação Escola Superior de Direito Tributário - FESDT ICMS:

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

XIII Congresso de Direito Tributário em Questão Fundação Escola Superior de Direito Tributário - FESDT ICMS: Não cumulatividade e Substituição Tributária Luiz Antônio Bins out/14 NÃO CUMULATIVIDADE Considerações

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

TRIBUTOS INDIRETOS IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS ICMS Competência:Estados e DF Observando a LC 87/96 (Lei Kandir) Observando os convênios entre os Estados (CONFAZ) CONTRIBUINTE E FATO

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

ICMS. Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Imposto sobre a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação ICMS Profº André Gomes de Oliveira Imposto sobre a Circulação de Mercadorias

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

XIV Congresso Direito Tributário em Questão FESDT Matriz Tributária e o Impacto na Indústria Nacional Luiz Antônio Bins Secretário-Adjunto da Fazenda Gramado, 25/06/2015 SUMÁRIO Introdução ICMS Considerações

Decreto /2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

Decreto 58.918/2013 de São Paulo: mais um capítulo da Guerra Fiscal de ICMS Câmara de Comércio e Indústria Japonesa do Brasil 21 de março de 2013 Aspectos Constitucionais dos Incentivos Fiscais CF/88 Art.

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

ERRATA MANUAL DE LEGISLAÇÃO TRIBUTÁRIA ESTADUAL. Alexandre Meirelles Daniel Petitinga 1ª edição

ERRATA MANUAL DE LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Alexandre Meirelles Daniel Petitinga 1ª edição Capítulo II 1) Página 55: Na expressão: Preço Final = Valor a receber + Valor a receber alíquotaicms, troque

ERRATA MANUAL DE LEGISLAÇÃO TRIBUTÁRIA ESTADUAL Alexandre Meirelles Daniel Petitinga 1ª edição Capítulo II 1) Página 55: Na expressão: Preço Final = Valor a receber + Valor a receber alíquotaicms, troque

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

MBA em Contabilidade Tributária e Fiscal. Impostos sobre Circulação de Mercadorias ICMS. Professor: Alexandre Henrique Salema Ferreira

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

MBA em Contabilidade Tributária e Fiscal Impostos sobre Circulação de Mercadorias ICMS Professor: Alexandre Henrique Salema Ferreira Campina Grande Setembro/2016 SISTEMA TRIBUTÁRIO NACIONAL Tributos dos

Alíquotas e Partilha do Simples Nacional - Comércio

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

ANEXO I DA LEI COMPLEMENTAR N o 123, DE 14 DE DEZEMBRO DE 2006 Alíquotas e Partilha do Simples Nacional - Comércio 1ª Faixa Até 180.000,00 4,00% - 2ª Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00 3ª

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

ICMS: GUERRA FISCAL A CONCESSÃO IRREGULAR DE BENEFÍCIOS FISCAIS ICMS Traços característicos - imposto de consumo - plurifásico e não-cumulativo - ênfase na seletividade - caráter nacional - representatividade

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência.

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

ANTES DEPOIS O QUE MUDOU? IV em se tratando de partes e peças, integração à máquina ou ao equipamento objeto da não incidência. c) doze por cento para produtos agrícolas comestíveis produzidos no Estado

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Parecer Consultoria Tributária Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Crédito Presumido de Incentivo à Produção de Cerveja e Chopes Artesanais no Estado de Santa Catariana 19/02/2014 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Portaria nº 68, (DODF de 16/02/09)

") Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Portaria nº 68, (DODF de 16/02/09) Altera a Portaria nº 233, de 27/06/08, que dispõe sobre o regime de substituição tributária do ICMS nas operações com combustíveis e lubrificantes derivados ou não de

Competência Normas Gerais = LC nº 87/96 Características: Fiscal, Extrafiscal (quando dotado de seletividade), Indireto e Real PROF.

, Indireto e Real PROF.") ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

ICMS IMPOSTO SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS E À PRESTAÇÃO DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO Competência Normas Gerais = LC nº 87/96 Características:

Parecer Consultoria Tributária Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO

Evento Presencial Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO CF-e-SAT. Apresentação: Helen Mattenhauer 25.08.2015 ICMS-

Evento Presencial Café da Manhã com REGRAS PARA APLICAÇÃO DAS ALÍQUOTA INTERESTADUAIS A PARTIR DE JANEIRO/2016, E AS REGRAS DE OBRIGATORIEDADE DO CF-e-SAT. Apresentação: Helen Mattenhauer 25.08.2015 ICMS-

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal. FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

REFORMA TRIBUTÁRIA: Análise da nova proposta de Governo Federal FEDERASUL Meeting Jurídico Porto Alegre, 24 de abril de 2008 Para que uma Reforma Tributária ria? simplificação do sistema tributário desoneração

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

Poder Judiciário da União TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E TERRITÓRIOS

Poder Judiciário da União TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E TERRITÓRIOS Fls. Órgão : 3ª TURMA CÍVEL Classe : APELAÇÃO CÍVEL N. Processo : 20160110917937APC (0032332-38.2016.8.07.0018) Apelante(s)

Poder Judiciário da União TRIBUNAL DE JUSTIÇA DO DISTRITO FEDERAL E TERRITÓRIOS Fls. Órgão : 3ª TURMA CÍVEL Classe : APELAÇÃO CÍVEL N. Processo : 20160110917937APC (0032332-38.2016.8.07.0018) Apelante(s)

Palestra. expert PDF. Trial. ICMS - Novas Regras Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Número:

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

Justiça Federal da 3ª Região PJe - Processo Judicial Eletrônico 29/06/2018 Número: 5015073-08.2018.4.03.6100 Classe: MANDADO DE SEGURANÇA Órgão julgador: 22ª Vara Cível Federal de São Paulo Última distribuição

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

FESDT XIII Congresso de Direito Tributário em Questão Simples Nacional: Perspectivas à Equalização da Substituição Tributária do ICMS Porto Alegre, outubro de 2014 André Luiz Barreto de Paiva Filho Simples

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

COMPENSAÇÃO DE CRÉDITO DE ICMS NO ESTADO DO RIO GRANDE DO SUL Por comando da Constituição Federal o ICMS será não-cumulativo, que significa que ele será compensado com o que for devido em cada operação

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições.

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Perguntas & Respostas Adicional na alíquota do ICMS destinado ao Fundo Estadual de Combate à Pobreza do Paraná - FECOP Versão 1.0 1. Qual a legislação aplicável ao adicional na alíquota do ICMS destinado

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO 01) ESAF Auditor-Fiscal da Receita Estadual do CE 2006 - ADAPTADA A indústria náutica A, em janeiro de 2014,, situada no RS, vendeu um jet ski para

Revisão Bloco 1 AUDITORIA FISCAL PROF. CHRISTIAN AZEVEDO 01) ESAF Auditor-Fiscal da Receita Estadual do CE 2006 - ADAPTADA A indústria náutica A, em janeiro de 2014,, situada no RS, vendeu um jet ski para

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

ANO XXVIII ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 05/2017

ANO XXVIII - 2017 5ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 05/2017 IPI EQUIPARAÇÃO A INDUSTRIAL BEBIDAS FRIAS... Pág. 17 ICMS - RS DIFAL EC 87/2015 X SIMPLES NACIONAL... Pág. 19 IPI EQUIPARAÇÃO

ANO XXVIII - 2017 5ª SEMANA DE JANEIRO DE 2017 BOLETIM INFORMARE Nº 05/2017 IPI EQUIPARAÇÃO A INDUSTRIAL BEBIDAS FRIAS... Pág. 17 ICMS - RS DIFAL EC 87/2015 X SIMPLES NACIONAL... Pág. 19 IPI EQUIPARAÇÃO

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

DIREITO TRIBUTÁRIO. Tributos Estaduais ICMS Parte VII. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

DIREITO TRIBUTÁRIO Tributos Estaduais ICMS Parte VII Monofásico ou concentrado Circulação de mercadorias e sobre prestações de serviços O regime monofásico, também conhecido como tributação monofásica

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS. Prof. André Gomes

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer

PÓS EM DIREITO TRIBUTÁRIO TRIBUTOS EM ESPÉCIE IMPOSTOS ESTADUAIS - ICMS Prof. André Gomes Conceito de Imposto Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer