NOVAS REGRAS DO ICMS PARA 2016

|

|

|

- Nelson Filipe da Mota

- 6 Há anos

- Visualizações:

Transcrição

1 NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira

2 ASPECTOS LEGAIS DA EC 87

3 EC n 87/2015 A EC 87/2015 altera a sistemá5ca de cobrança do ICMS nas operações e prestações que des5nem bens e serviços a consumidor final, não contribuinte do imposto, localizado em outro Estado. A EC 87/2015 não abrange apenas o comércio eletrônico (e- commerce).

4 ANTES DA EC 87/2015 A constituição Federal determinava no art.155, 2,VII que em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á: a) a alíquota interestadual, quando o destinatário for contribuinte do imposto; Caberá ao Estado da localização do destinatário o imposto correspondente à diferença entre a alíquota interna e a interestadual, ou seja o diferencial de alíquotas. Nas operações e prestações interestaduais destinadas a não contribuintes aplica-se a alíquota interna da unidade da Federação remetente, conforme determina o art. 155, 2 o, VII, b, da Constituição Federal.

5 Antes da EC 87/2015, nessas operações e prestações, o ICMS era devido integralmente ao Estado de origem.

6 EC 87/15 a partir de Art. 1º Os incisos VII e VIII do 2º do art. 155 da Constituição Federal passam a vigorar com as seguintes alterações: 2º VII - nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

7 EC 87/15 - Responsabilidade pelo recolhimento do diferencial de alíquotas EC 87/15 Art. 1º Os incisos VII e VIII do 2º do art. 155 da Constituição Federal passam a v i g o r a r c o m a s s e g u i n t e s alterações: 2º VIII - a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída: a) ao destinatário, quando este for contribuinte do imposto; b) ao remetente, quando o destinatário não for contribuinte do imposto; " (NR)

8

9 EC 87 - PARTILHA DO DIFERENCIAL DE ALÍQUOTAS

10 PARTILHA DO DIFERENCIAL Haverá um período de transição para não afetar repentinamente a arrecadação dos Estados remetentes. Desta forma a EC n 87/15 estabelece que essa mudança será gradual, conforme art. 99 do ADCT. Assim, no caso de operações e prestações q u e d e s t i n e m b e n s e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino nos exercícios de 2016, 2017 e 2018, nas proporções estabelecidas no Convênio ICMS n 93/2015. Somente a partir d e q u e o n o v o diferencial de alíquotas será totalmente recolhido para o Estado de destino.

11 PARTILHA DO DIFERENCIAL

12 Estado do Rio de Janeiro - Lei 7.071/2015 e cartilha no Portal da SEFAZ RJ

13 Recolhimento dos 60% do DIFAL para o Estado do Rio de Janeiro A parcela do imposto a que se refere o artigo 99 do ADCT deverá ser paga em código de receita específico, inclusive pelas empresas optantes pelo Simples Nacional *, na mesma data prevista para vencimento do pagamento do ICMS, em geral dia 10 do mês subsequente à saída. Não é permitida a compensação desse valor com os créditos provenientes das demais operações realizadas pelo contribuinte. (*) Observe, a partir de , os efeitos da Medida Cautelar na Ação Direta de Inconstitucionalidade MC/DF, que suspendeu a eficácia da cláusula nona do Convênio ICMS 93/2015 editado pelo CONFAZ, motivo pelo qual, até o julgamento final da ação, não se aplica o disposto no mencionado Convênio às empresas enquadradas no Simples Nacional.

14 EC 87/15 NA TRIBUTAÇÃO DE MERCADORIAS

15 FATO GERADOR DO DIFERENCIAL DE ALÍQUOTAS O fato gerador do DIFAL é a saída de mercadoria de estabelecimento localizado NO ESTADO DE ORIGEM com des5no a consumidor final não contribuinte do ICMS localizado NO ESTADO DE DESTINO.

16 BASE DE CÁLCULO DO DIFERENCIAL DE ALÍQUOTAS CONVÊNIO ICMS 93/2015 1º A base de cálculo do imposto de que tratam os incisos I e II do caput é única e corresponde ao valor da operação ou o preço do serviço, observado o disposto no 1º do art. 13 da Lei Complementar nº 87, de 13 de setembro de ; 1º-A O ICMS devido ás unidades federadas de origem e destino deverão ser calculados por meio da aplicação das seguintes fórmulas: ICMS origem = BC x ALQ inter ICMS destino = [BC x ALQ intra] - ICMS origem Onde: BC = base de cálculo do imposto, observado o disposto no 1º; ALQ inter = alíquota interestadual aplicável à operação ou prestação; ALQ intra = alíquota interna aplicável à operação ou prestação no Estado de destino. ;

17 CÁLCULO DO DIFAL Exemplo: Venda de mercadoria para não contribuinte em outro Estado, levando em consideração que a alíquota interestadual é de 12% e a alíquota interna do Estado de destino é de 17% + 2% do FECP. Usando a fórmula do Convênio ICMS 93/2015: ICMS Origem BC x AL Interestadual = 1000,00 x 12% = R$ 120,00 ICMS destino = [BC x ALQ intra] - ICMS origem onde será: (1000,00 x 17%) - R$120,00 = 170,00-120,00 = R$ 50,00 (diferencial de alíquota a ser partilhado 60% para Unidade Federada de origem e 40% para a unidade federada de destino) O FECP será calculado separado com 2% sobre 1000,00 = 20,00 sendo este integralmente recolhido a unidade federada de destino. O adicional do FECP deve ser recolhido INTEGRALMENTE para a unidade federada de destino. Fundamentação legal: Cláusula segunda e 4º e Cláusula décima 2º do convênio ICMS n 93/2015.

18 BENEFÍCIOS FISCAIS Convênio ICMS 153/2015

19

20 IMPACTOS DA EC 87

21 DEVOLUÇÃO DE MERCADORIAS 1 - Contribuinte sujeito às normas comuns de apuração e pagamento do ICMS: 1.1. ICMS devido ao Estado do Rio de Janeiro: O contribuinte deverá emitir NF-e relativa à entrada da mercadoria, nos termos do inciso VI do art. 3º do Anexo I do Livro VI do RICMS/00, com os devidos destaques: correspondente à saída interestadual (4%, 7% ou 12%), ao ICMS interestadual devido ao estado de destino e ao percentual provisório de partilha do ICMS interestadual, conforme Nota Técnica 2015/003. Os destaques do ICMS relativos às parcelas devidas ao Estado do Rio de Janeiro (op. interestadual + percentual provisório) serão lançadas na EFD e automaticamente compensadas ICMS relativo ao diferencial de alíquotas pago à unidade federada de destino, o contribuinte deve observar as normas de restituição de indébito da unidade federada de localização do cliente, que devolveu a mercadoria. 2. Contribuinte optante pelo Simples Nacional *: O ICMS relativo ao percentual provisório devido ao Estado do Rio de Janeiro: o contribuinte deve requerer a restituição de indébito nos termos da Resolução SEEF nº 2.455/94. (*) Observe, a partir de , os efeitos da Medida Cautelar na Ação Direta de Inconstitucionalidade MC/DF, que suspendeu a eficácia da cláusula nona do Convênio ICMS 93/2015 editado pelo CONFAZ, motivo pelo qual, até o julgamento final da ação, não se aplica o disposto no mencionado Convênio às empresas enquadradas no Simples Nacional.

22 VENDA PRESENCIAL A venda presencial a não contribuinte do ICMS residente em outra unidade federada em que a mercadoria é retirada no próprio estabelecimento, como regra geral, é considerada operação interna, sendo todo o ICMS devido à unidade federada de origem.

23 Substituição Tributária venda de mercadoria cujo imposto já tenha sido retido Ainda que se trate de mercadoria cujo imposto já tenha sido retido por substituição tributária, a operação interestadual será normalmente tributada, sendo devido, ao estado de destino, o imposto relativo ao diferencial de alíquota, e ao Estado do Rio de Janeiro, o valor relativo ao percentual provisório. Quanto ao imposto retido, o contribuinte deverá adotar os procedimentos para ressarcimento previstos no art. 20 do Livro II do RICMS/00.

24 Simples Nacional De acordo com o Convênio ICMS n 93/2015 aplicam-se as Microempresas e Empresas de Pequeno Porte Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, as regras deste convênio quanto a obrigação de recolhimento do diferencial de alíquotas à unidade federada de destino quando o destinatário for consumidor final não contribuinte.

25 Simples Nacional M e d i d a C a u t e l a r n a A ç ã o D i r e t a d e Inconstitucionalidade MC/DF, que suspendeu a eficácia da cláusula nona do Convênio ICMS 93/2015 editado pelo CONFAZ, motivo pelo qual, até o julgamento final da ação, não se aplica o disposto na cláusula nona do Convênio ICMS 93/15 às empresas enquadradas no Simples Nacional.

26 EC 87/15 NA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE

27 O consumidor final do serviço de transporte é definido sob a perspectiva do tomador do serviço. Nas situações em que o início da prestação ocorra no Estado do Rio de Janeiro e término se dê em Estados do Norte, Nordeste, Centro-Oeste ou no Espírito Santo, não vinculada a operação ou prestação subsequente alcançada pela incidência do imposto e cujo tomador não seja contribuinte do Estado de destino, caberá a este Estado, até o ano de 2018, parte do diferencial de alíquotas.

28 Prestação de serviço de transporte Se prestador de serviço: a) utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na prestação; b) utilizar a alíquota interestadual prevista para a prestação, para o cálculo do imposto devido à unidade federada de origem; c) recolher, para a unidade federada de destino, o imposto correspondente à diferença entre o imposto calculado na forma da alínea a e o calculado na forma da alínea b. Considera-se unidade federada de destino do serviço de transporte aquela onde tenha fim a prestação. O recolhimento de que trata a alínea c do inciso II do caput não se aplica quando o transporte for efetuado pelo próprio remetente ou por sua conta e ordem (cláusula CIF Cost, Insurance and Freight). Fundamentação legal: Cláusula segunda e 3º do convênio ICMS n 93/2015.

29 CIF: não há diferencial de alíquotas. A saída das mercadorias transportadas é considerada operação subsequente à prestação de serviço de transporte. (Convênio ICMS 93/2015 cláusula segunda, 3º). FOB: há diferencial de alíquotas. Será cobrado do tomador, se for contribuinte situado no Estado de des5no. Será cobrado do transportador, nos demais casos (Convênio ICMS 93/2015 cláusula segunda, II).

30 OBRIGAÇÕES ACESSÓRIAS

31 Nota Técnica alterou o leiaute da Nota Fiscal Eletrônica modelo 55 e criou um novo grupo de informações no item, para identificar a partilha do ICMS para a UF do destinatário nas operações interestaduais de venda para consumidor final.

32 Nota Técnica !!

33 NF-e!

34 REGRAS DE TRANSIÇÃO Cláusula terceira Acordam os Estados e o Distrito Federal que até 30 de junho de 2016: I a inscrição no Cadastro de Contribuintes do ICMS dar- se- á de forma simplificada, ficando dispensada a apresentação de documentos; II a fiscalização relamva ao descumprimento das obrigações acessórias previstas neste Convênio será de exclusivamente orientador, desde que ocorra o pagamento do imposto.

35 INSCRIÇÃO NO ESTADO DE DESTINO Legislação nacional 1 EC 87/2015 Não aborda o tema cadastro diretamente. 2 - Convênio ICMS 93/2015 Cláusula quinta: A UF de des5no, conforme dispuser a sua legislação tributária, poderá exigir ou conceder ao contribuinte localizado na UF de origem inscrição no Cadastro de Contribuintes do ICMS. O contribuinte de outra UF inscrito em NA UF DE DESTINO deverá recolher o imposto até o décimo quinto dia do mês subsequente à saída do bem ou ao início da prestação de serviço. Fica dispensado de nova inscrição estadual ou distrital o contribuinte já inscrito na condição de subs5tuto tributário na unidade federada de des5no.

36 CONVÊNIO ICMS 9/2016 O contribuinte do ICMS não inscrito no Estado de destino da mercadoria ou serviço poderá recolher a parcela (40%) do Diferencial de Alíquotas - DIFAL, instituído pela Emenda Constitucional 87/2015 até o dia 15 do mês subsequente ao fato gerador. A autorização foi concedida pelo CONFAZ, por meio do Convênio ICMS 9/2016 (DOU de 22/02). Estas regras beneficiam apenas a parcela do DIFAL devida a unidade federada de destino e contempla fatos gerados que ocorrerem no período de 1º de janeiro a 30 de abril de Assim, independentemente de ser inscrito na unidade federada de destino da mercadoria ou serviço, o contribuinte do ICMS remetente poderá recolher a parcela (40%) do imposto devida a título de DIFAL até dia 15 do mês subsequente ao fato gerador. Esta regra vale apenas para os contribuintes do ICMS remetentes de mercadorias ou serviços que estavam inscritos na unidade federada de origem até 31 de dezembro de As disposições deste Convênio não se aplicam aos Estados de Alagoas, Amapá, Amazonas, Ceará, Espírito Santo, Maranhão, Mato Grosso, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio Grande do Norte, Rio Grande do Sul, Rondônia e Tocantins.

37 Recolhimento do ICMS para o Estado de des7no Documento U7lizado para Recolhimento Guia Nacional de Recolhimento de Tributos Estaduais GNRE ou outro documento que a UF de des5no adotar. Código de receita na GNRE: (Ajuste SINIEF nº 11/15 ) - ICMS Consumidor Final não contribuinte outra UF por Operação - Código ; - ICMS Consumidor Final não contribuinte outra UF por Apuração - Código ; - ICMS Fundo Estadual de Combate à Pobreza por Operação - Código ; - ICMS Fundo Estadual de Combate à Pobreza por Apuração - Código Responsabilidade pelo Recolhimento : Prestador do Serviço Remetente do bem ou mercadoria

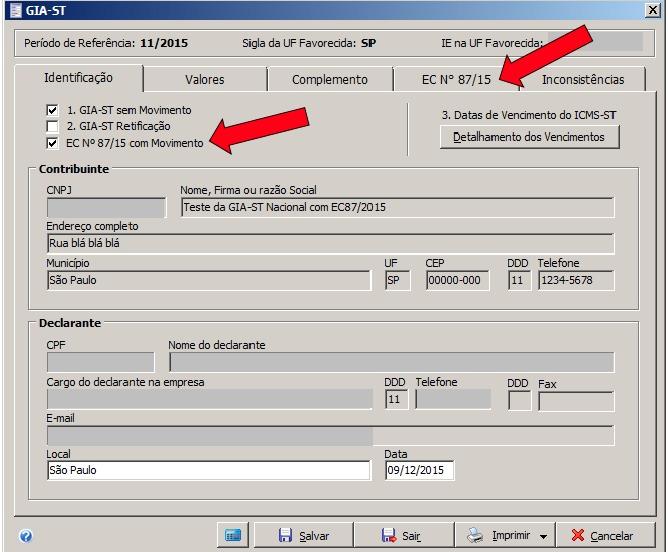

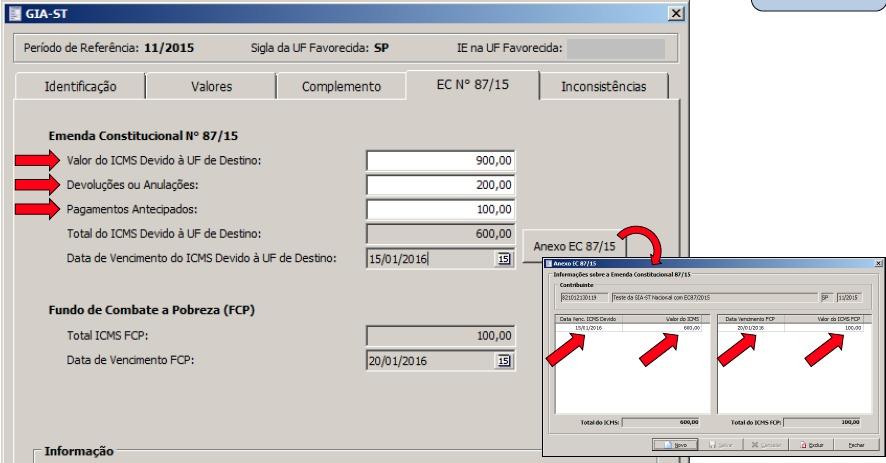

38 GIA-ST Tendo inscrição no Cadastro de Contribuintes do ICMS em cada Unidade da federação, o contribuinte terá a obrigação de entregar a GIA-ST, informando o diferencial de alíquotas recolhido, pois o Ajuste SINIEF n 06/2015 alterou o Ajuste SINIEF n 4/93 acrescentando os campos 4, 5, 6 e 22 a 36 para preencher às operações e prestações destinadas à consumidor final não contribuinte do imposto, devendo, na hipótese de preenchimento exclusivo do Quadro Emenda Constitucional nº 87/15, por contribuinte que não seja substituto tributário, ser desconsideradas as partes das regras de preenchimento que se referem ao substituto.

39

40

41 Obrigações Acessórias devidas ao Rio de Janeiro NF-e: As informações relativas ao imposto devido nessas operações devem constar da NF-e, nos campos incluídos pela Nota Técnica 3/15. CT-e: As informações relativas ao imposto devido nessas operações devem constar do CT-e, nos campos incluídos pela Nota Técnica 3/15 e 4/15. EFD: Os contribuintes obrigados a entrega da EFD devem preencher os registros C101, D101, conforme as operações que realizam, e o registro E300 (e filhos), observada as regras de preenchimento previstas no Guia Prático da EFD ICMS/ IPI. As informações relativas a esses registros serão, após recepcionado o arquivo da EFD, automaticamente repassadas aos Estados. O arquivo deve ser enviado até o dia 15 do mês subsequente ao período de referência. GIA: Os contribuintes inscritos no CAD-ICMS do Estado do Rio de Janeiro não enquadrados no Simples Nacional devem prestar as informações relativas ao diferencial de alíquota na GIA de que trata o Anexo IX da Parte II da Resolução SEFAZ nº 720/14. O arquivo deve ser enviado até o dia 18 do mês subsequente ao período de referência. DeSTDA: Os contribuintes inscritos no CAD-ICMS do Estado do Rio de Janeiro optantes pelo Simples Nacional devem enviar a Declaração Eletrônica do ICMS- ST e Diferencial de Alíquotas de que trata o Ajuste SINIEF 12/15. O arquivo deve ser enviado até o dia 20 do mês subsequente ao período de referência.

42 DeSTDA O art da LC 123/06 estabelece que as informações a serem prestadas relativas ao ICMS devido na forma prevista nas alíneas a, g e h do inciso XIII do 1 o do art. 13 serão fornecidas por meio de aplicativo único. O Ajuste Sinief 12/2015 dispõe que o contribuinte optante pelo Simples Nacional deverá utilizar a DeSTDA para declarar o ICMS apurado na ocorrência das seguintes operações ou prestações referentes a totalidade do ICMS: I. Retido como Substituto Tributário (operações antecedentes, concomitantes e subsequentes); II. Devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal; (O item II não se aplica ao Estado do Rio de Janeiro, na forma do Anexo IX-A da Parte II da Resolução SEFAZ nº 720/2014 ) III. Devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual; IV. Devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto. Ação Direta de Inconstitucionalidade (ADI) 5464, suspende a cláusula nona do convênio ICMS 93/2015. V. Em breve, também estará disponível para a declaração dos valores devidos ao Fundo de Combate à Pobreza.

43 PRAZO DE ENTREGA DA DeSTDA O arquivo digital da DeSTDA deverá ser enviado até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte. Prorrogação da DeSTDA Foi publicado no D.O.U de o Ajuste Sinief 3/16 que prorroga o prazo de envio da DeSTDA (Simples Nacional) relativa aos meses de janeiro e fevereiro para até o dia 20/04/2016.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

Tributação do e-commerce

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

Tributação do e-commerce Alterações realizadas por meio da Emenda Constitucional 87/15 Tatiana Martines SEFAZ/SP EC 87/2015: Características principais O que é? A EC 87/2015 altera a sistemática de cobrança

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

GIA-ST GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA INTRODUÇÃO A GIA-ST (Guia Nacional de Informação e Apuração do ICMS Substituição Tributária) é a declaração que contém as informações

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Guia do ICMS - São Paulo: Operações e prestaçãos interestaduais a consumidor final localizado em outro Estado-Regras nacional Resumo: Visando auxiliar nossos leitores quanto aos procedimentos a serem aplicados

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Palestra. expert PDF. Trial. ICMS - Novas Regras Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

GOVERNO DO ESTADO DE RONDÔNIA SECRETARIA DE ESTADO DE FINANÇAS COORDENADORIA DA RECEITA ESTADUAL

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS DESTINADAS A CONSUMIDOR FINAL NÃO CONTRIBUINTE EC 87/15 e CONVÊNIO ICMS 93/2015 1. APRESENTAÇÃO Este documento visa traçar as orientações gerais sobre alterações promovidas

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

Sumário EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015... 2 CONVÊNIO ICMS 93, DE 17 DE SETEMBRO DE 2015... 4 MEDIDA PROVISÓRIA Nº 692, DE 22 DE SETEMBRO DE 2015.... 7 Material com atualização das

ATUALIZAÇÃO DE ICMS. MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

ATUALIZAÇÃO DE ICMS MARÇO/2016 As palestras, ministradas pelos servidores Ricardo Oliveira e Denise Salazar, da Superintendência de Tributação CEST Código Especificador da Substituição Tributária SEGMENTOS

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

NOVO REGRAMENTO CONSTITUCIONAL DO ICMS INTERESTADUAL NO COMÉRCIO ELETRÔNICO PÓS EC 87/15 REPRESENTATIVIDADE DO ICMS PARA OS ESTADOS - O ICMS é a maior fonte de receita tributária dos Estados - Representatividade

EMENDA CONSTITUCIONAL nº 87/15

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

EMENDA CONSTITUCIONAL nº 87/15 1. Quais as operações abrangidas pela EC nº 87/15, de 16/04/2015? As operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

PALESTRA. ICMS - Atualização 'questões práticas' Felipe Roberto de Miranda. Elaborado por:

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

PALESTRA ICMS - Atualização 'questões práticas' A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico,

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

O que é isso? Emenda Constitucional nº 87/2015; Convênio ICMS 93/2015; NF-e Nota Técnica 2015/003; Ajuste SINIEF 5/2015; Lei 15.863/2015 SEFAZ/CE Decreto??? Alíquotas do ICMS = 7%, 12%, 4%; Alíquota

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

Substituicao Tributaria

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

Substituicao Tributaria Apontamentos Juridicos e Administrativos Por Monique de Souza Pereira Email: m.pereira@diasdossantos.com.br Aspectos Juridicos Relevantes Nao-cumulatividade do ICMS Emenda Constitucional

0 Palestrante do CRC/SE e SESCAP/SE; 0 Diretor da DiasRosa Consultoria.

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

0 Facilitador: Rodrigo Dias Rosa; 0 Pós-graduado em Gestão Fiscal e Planejamento Tributário; 0 Acadêmico de Direito; 0 Consultor e Instrutor SEBRAE/SE; 0 Instrutor SENAC/SE; 0 Professor de Graduação da

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

PEC 87/2015 e Convênio 93/2015 Novas regras de ICMS

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

Ref.: nº 02/2016 PEC nº 87/2015 A Emenda Constitucional nº 87/2015, alterou o Art. 155 da Constituição Federal, determinando novas regras para a divisão do ICMS em operações interestaduais, com o objetivo

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF.

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF. Versão 1.0.0 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

PERGUNTAS E RESPOSTAS SOBRE CONTRIBUINTE ESTADUAL E EC 87 - Inscrição estadual para contribuintes de outras unidades da federação (1 a 4) - Mudança no nº da inscrição estadual de contribuintes de outras

Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações.

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Rio de Janeiro, 11 de janeiro de 2016. Of. Circ. Nº 018/16 Referência: Resolução SEFAZ nº 959/16 - RJ - ICMS - DeSTDA - Simples Nacional - Obrigatoriedade, prazo, dispensa e outros Alterações. Senhor(a)

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes Especialista em direito tributário e processo tributário pela Faculdade de Direito de Vitória (FDV), atualmente é advogado atuante nas

O que muda no ICMS Difal 2019 para sua empresa? Daniel Soares Gomes Especialista em direito tributário e processo tributário pela Faculdade de Direito de Vitória (FDV), atualmente é advogado atuante nas

Parecer Consultoria Tributária Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

INSTRUÇÕESS - EMENDA CONSTITUCIONAL 87/2015 Introdução Este roteiro contem instruçõess para configuração e emissão de notas com base nas alterações de Partilha de ICMS e Calculo do Fundo de Combate a pobreza

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

ICMS OPERAÇÕES COM CONSUMIDOR FINAL. Perguntas & Respostas

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

ICMS OPERAÇÕES COM CONSUMIDOR FINAL Perguntas & Respostas EMENDA CONSTITUCIONAL 87/2015 PRINCIPAIS CARACTERÍSITCAS PERGUNTAS E RESPOSTAS 1) O que é? A EC 87/2015 altera a sistemática de cobrança do ICMS

Parecer Consultoria Tributária Segmentos Partilha do DIFAL nas operações por Conta e Ordem

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Partilha do DIFAL nas operações por Conta e Ordem 25/05/2016 Sumário Título do documento Sumário... 1 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.2 RICMS-RS... 3 3. Análise da Legislação...

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Orientações Consultoria de Segmentos ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

ICMS/MT Mudanças no prenchimento da EFD ICMS/IPI em decorrências de alterações introduzidas na Portaria 7/2017 26/05/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas

GUIA DIÁRIO DE ALTERAÇÕES

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

GUIA DIÁRIO DE ALTERAÇÕES 15.12.2015 1. ICMS Santa Catarina PORTARIA SEF N 413/2015 Dispõe sobre o processamento dos pedidos de restituição de tributos. Desta forma, o pedido de restituição será formalizado

Perguntas & Respostas sobre: Substituição Tributária do ICMS

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Perguntas & Respostas sobre: Substituição Tributária do ICMS Quem Pergunta? Nos Cursos, Palestras e Treinamentos realizados pela Meta Cursos com o Professor Níkolas Duarte, muitas são as dúvidas e perguntas

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

Posicionamento Consultoria de Segmentos Obrigações Acessórias para o AMPARA-RS 09/11/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Procedimento SEFAZ -

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Parecer Consultoria Tributária Segmentos EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do serviço - Amazonas

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

EFD-ICMS/IPI - Escrituração do CT-e pela empresa tomadora do 30/09/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão...

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

Orientações Consultoria de Segmentos IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

IN 1.298/16 Alteração das Regras para Substituição Tributária no Serviço de Transportes Interestadual ICMS/GO 06/09/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Conteúdo... 4

Emenda Constitucional nº 87/2015 Nova Legislação do ICMS

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

com Ronoel Trevizoli Neves Emenda Constitucional nº 87/2015 Nova Legislação do ICMS Das 09h às 11h - Sede do Sindcont-SP 1) O valor DI Diferencial recolhido para outra Unidade Federada pode ser cobrado

Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições.

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

Rio de Janeiro, 17 de março de 2016. Of. Circ. Nº 100/16 Referência: Resolução SEF nº 987/16 - RJ - ICMS - Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais - FECP Disposições. Senhor(a) Presidente,

JB Software Automação Contábil Av. Belém, 2084 Cx Postal 42 CEP Pinhalzinho-SC Fone: Fax:

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Página 1 de 14 SUMÁRIO 1. INTRODUÇÃO... 3 2. Geração do arquivo magnético DeSTDA... 3 2.1 Registro G001: Abertura do Bloco G... 5 2.2 Registro G020: Guia de informações econômico-fiscais... 5 2.3 Registro

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

CEST. O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015.

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

CEST O CEST, que deveria ter seu início de aplicação em janeiro de 2016, teve este prazo prorrogado para abril de 2016, pelo Convênio ICMS 139/2015. Esta prorrogação tem como motivo a indefinição das situações

CONTABILIDADE TRIBUTÁRIA MÓDULO 2

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

CONTABILIDADE TRIBUTÁRIA MÓDULO 2 Índice 1. Impostos incidentes sobre o valor agregado...3 1.1 Fato gerador... 3 1.2 Contribuintes... 4 1.3 Competência... 4 1.4 Princípios constitucionais... 4 1.5 Base

EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

1 EC 87/2015 ICMS DIFAL 28/05/18 Legislação Tributária 1 2 A arte da Tributação consiste em depenar o ganso de tal maneira a se obter o maior numero de penas com o menor numero de grasnidos. (COLBERT)

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 02/10/2017 17:25 Agenda de Obrigações Estadual - São Paulo - Outubro/2017 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Seminário Mensal Fiscal

1 Seminário Mensal Fiscal Apresentação: Fernanda Silva Helen Mattenhauer 22/01/2015 Convênio ICMS nº 92/2015 CEST e Substituição tributária; Código de enquadramento legal de IPI NT002/2015; Convênio ICMS

1 Seminário Mensal Fiscal Apresentação: Fernanda Silva Helen Mattenhauer 22/01/2015 Convênio ICMS nº 92/2015 CEST e Substituição tributária; Código de enquadramento legal de IPI NT002/2015; Convênio ICMS

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Seminário Mensal da área Fiscal. José A. Fogaça Neto

Seminário Mensal da área Fiscal Apresentação: Fábio Lopes José A. Fogaça Neto 18/03/2016 Assuntos MDF-e Alterações Portaria CAT nº 34/2016 Fundo Estadual de Combate e Erradicação à Pobreza FECOEP/SP Majoração

Seminário Mensal da área Fiscal Apresentação: Fábio Lopes José A. Fogaça Neto 18/03/2016 Assuntos MDF-e Alterações Portaria CAT nº 34/2016 Fundo Estadual de Combate e Erradicação à Pobreza FECOEP/SP Majoração

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

Roteiro apuração Diferencial de alíquota nas vendas a consumidor final de outra UF Versão 1.0.1 SUMÁRIO 1. INTRODUÇÃO... 2 2. CONFIGURAÇÕES... 4 2.1 Pacote 3623 Rotinas especiais... 4 2.2 Novos códigos

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

INSTRUÇÃO NORMATIVA N.º 53, DE 14 DE OUTUBRO DE 2016 *Publicado no DOE em 17/10/2016. ESTABELECE OS PROCEDIMENTOS RELACIONADOS À OPERACIONALIZAÇÃO DA ARRECADAÇÃO DOS VALORES RELATIVOS AO FUNDO ESTADUAL

https://www.iobonlineregulatorio.com.br/templates/coreonline/onlineho...

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

1 de 16 07/02/2018 11:01 Agenda de Obrigações Estadual - São Paulo - Fevereiro/2018 Orientações IOB Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional.

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

RESOLUÇÃO CGSN Nº 133, DE 13.06.2017 Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples Nacional. O COMITÊ GESTOR DO SIMPLES NACIONAL, no uso das competências que lhe

AJUSTE SINIEF 12, DE 4 DE DEZEMBRO DE 2015

AJUSTE SINIEF 12, DE 4 DE DEZEMBRO DE 2015 Publicado no DOU de 07.12.15 Dispõe sobre a Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação - DeSTDA. O Conselho Nacional de Política

AJUSTE SINIEF 12, DE 4 DE DEZEMBRO DE 2015 Publicado no DOU de 07.12.15 Dispõe sobre a Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação - DeSTDA. O Conselho Nacional de Política

DIFERENCIAL DE ALÍQUOTAS

CRC ITINERANTE ARACRUZ DIFERENCIAL DE ALÍQUOTAS Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa

CRC ITINERANTE ARACRUZ DIFERENCIAL DE ALÍQUOTAS Palestrante Anderson Paganini Marchesi 19/10/2016 Facilitador Anderson Paganini Marchesi Sócio da Medeiros& Paganini Contabilidade e Serviços Consultivos(empresa

Liberação de Atualização

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

Liberação de Atualização TRATAMENTO NO SISTEMA FISCAL DIFAL/FCP A Emenda Constitucional nº 87/2015, regulamentada pelo Convênio ICMS nº 93/2015 instituiu a cobrança do Diferencial de Alíquota e Fundo de

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Notícias Online. 26 de Fevereiro de Meio Ambiente. Cancelamento da penalidade de multa simples. Saiba Mais

N º 6 5 3 Notícias Online 26 de Fevereiro de 2016 Informativo do SINDAC Sindicato das Indústrias de Adubos e Corretivos Agrícolas do Estado de MG Veja nesta edição Fique por Dentro Entrega de fertilizantes

N º 6 5 3 Notícias Online 26 de Fevereiro de 2016 Informativo do SINDAC Sindicato das Indústrias de Adubos e Corretivos Agrícolas do Estado de MG Veja nesta edição Fique por Dentro Entrega de fertilizantes

SIMPLES NACIONAL NO RICMS/RS

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

SIMPLES NACIONAL NO RICMS/RS AM Gasperin Treinamentos Caxias do Sul - Fone (54) 3028.0660 ana@amgtreinamentos.com.br / iva@amgtreinamentos.com.br www.amgtreinamentos.com.br Atualizada até 31.05.16 LIVRO

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

Substituição Tributária, Tributação Monofásica

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Receitas decorrentes da venda de mercadorias industrializadas NÃO SUJEITAS a substituição tributária, a tributação concentrada em uma única etapa (monofásica) e, com relação ao ICMS, a antecipação tributária

Emenda Constitucional 87/2015

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Impresso em: 2017/08/25 19:13 1/8 Emenda Constitucional 87/2015 Emenda Constitucional 87/2015 Definições: A Emenda Constitucional (EC) 87/2015, apresentou uma significativa alteração no conceito e no cálculo

Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO.

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

ANEXO 3 A NOTA TÉCNICA: OPERAÇÕES COM PRODUTOS ORIGINADOS DE ESTADOS SEM ACORDO DE SUBSTITUIÇÃO TRIBUTÁRIA PROCEDIMENTO PARA ESCRITURAÇÃO. Abrangência: contribuintes varejistas. Conteúdo: procedimentos

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

INSTRUÇÃO NORMATIVA N. 04/2016

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

INSTRUÇÃO NORMATIVA N. 04/2016 *Disponibilizada no DOE em 05/02/2016. Estabelece os procedimentos de registro na Escrituração Fiscal Digital (EFD), das operações e prestações que destinem bens e serviços

Emenda Constitucional 87/2015 NT 2015/003. Sistema JAD

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

WORKSHOP APRESETAÇÃO: Emenda Constitucional 87/2015 NT 2015/003 Sistema JAD CONSUMIDOR FINAL EMENDA CONSTITUCIONAL 87/2015 Para o Direito Tributário, o consumidor final é o adquirente da mercadoria ou

4º O contribuinte deverá considerar, destacadamente, para fim de pagamento:

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Das Alíquotas e Base de Cálculo e dos Créditos Art. 18. O valor devido mensalmente pela microempresa e empresa de pequeno porte, optante do Simples Nacional, será determinado mediante aplicação da tabela

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Diferencial de Alíquota Operações Interestaduais com Consumidor Final para não Contribuinte de ICMS Introdução O Convênio ICMS 92/2015, publicado em 24.08.2015, estabelece a sistemática de uniformização

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO)

") Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

Lançamento das NFe no CONSISANET de acordo com a PORTARIA 07/2017 (MATERIAL DE CONSTRUÇÃO) LANÇAMENTO LIVRO FISCAL COMPRA INTERESTADUAL VALOR RECOLHIDO ANTES DA SAIDA DA MERCADORIA Essa observação deve

SIMPLES NACIONAL. Alterações trazidas pela LC nº 155/2016 e questões estaduais. Roberta Zanatta Martignago

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

SIMPLES NACIONAL Alterações trazidas pela LC nº 155/2016 e questões estaduais Roberta Zanatta Martignago Auditora-Fiscal da Receita Estadual do RS Membro da Secretaria-Executiva do CGSN 1 Simples Nacional

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Fórmula e Exemplo do Cálculo...

Guia do Usuário Linx Microvix. ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016

P&D Joinville Publicado em Julho/2016") Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Guia do Usuário Linx Microvix ICMS Interestadual (Diferencial de alíquotas e partilha) P&D Joinville Publicado em Julho/2016 Sumário Apresentação Informações Configurações Básicas Finalização da Nota Fiscal

Emenda Constitucional 87/2015 e NT LOGIX

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Emenda Constitucional 87/2015 e NT 2015-003 LOGIX 15/12/2015 Sumário Título do documento 1. Objetivo... 3 2. Pré-requisitos... 3 3. Conversores... 3 4. Atualização fiscal... 3 5. Parametrização e cadastros...

Parecer Consultoria Tributária Segmentos Fundo Estadual de Combate e Erradicação a Pobreza - MS

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Fundo 04/12/2013 Sumário Título do documento 1. Questão... 3 2. Analise da Legislação... 3 2.1. Estado do Mato Grosso do Sul... 3 3. Normas Legais... 4 4. Documentos Fiscais... 8 4.1. Documento Fiscal

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Regulamentação da restituição e complementação do ICMS ST

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Regulamentação da restituição e complementação do ICMS ST 18 de dezembro de 2018 Ernany Müller PREVISÃO DA RESTITUIÇÃO DO ICMS ST NA CF E NA LEI 8.820/89 Art. 150... 7º A lei poderá atribuir a sujeito

Agenda Mensal das Obrigações Fiscais ICMS São Paulo. Sumário 30/06/ NOTAS ECONET Gerado em: 01/06/2018 às 09:33:10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

Sumário 01/06/2018... 1 04/06/2018... 1 05/06/2018... 2 10/06/2018... 3 11/06/2018... 4 12/06/2018... 6 13/06/2018... 6 14/06/2018... 7 15/06/2018... 7 16/06/2018... 9 17/06/2018... 9 18/06/2018... 10

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,