Parecer Consultoria Tributária Segmentos Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4%

|

|

|

- Ana do Carmo Fidalgo Madureira

- 6 Há anos

- Visualizações:

Transcrição

1 Diferencial de Alíquota Produto ST com Redução do Conv. 52/91 e Alíquota Interestadual de 4% 17/11/2016

2 Sumário 1 Questão Normas Apresentadas pelo Cliente Fórmula e Exemplo do Cálculo Benefício Fiscal Análise da Consultoria RICMS-MG - Decreto nº / Orientação Tributária Dolt/Sutri nº 002/ Parecer da IOB Conclusão Informações Complementares Referencias Histórico de Alterações

3 1 Questão Industria de equipamentos nos segmentos: plataformas aéreas de trabalho, guindastes, construção de estradas, construção, utilities e processamento de materiais, realiza venda de produtos para integrar ativo imobilizado de contribuinte mineiro. O produto que está sendo vendido são máquinas e equipamentos industriais e estão sujeito ao recolhimento do ICMS por Substituição Tributária, tendo o benefício da Redução de Base de Cálculo do ICMS conforme o Convênio ICMS 52/91. Além desses alguns produtos são de origem Nacional e outros de procedência Estrangeira devendo nas operações interestaduais com bens e mercadorias do Exterior, ser aplicado alíquota de 4% conforme a Resolução nº 13/2012. Entende que o cálculo da base de cálculo do ICMS ST nas saídas interestaduais para MG deve ser obtido da seguinte forma: (Valor do produto alíquota do ICMS próprio da operação) * (1 - % redução ICMS próprio) / (1 carga tributária) Diante a fórmula apresentada, o cliente quer que descontemos o ICMS próprio, e depois aplicamos o percentual de redução, e sobre um valor que não tem ICMS, seja incluída na base o ICMS considerando a alíquota do destinatário. 2 Normas Apresentadas pelo Cliente O cliente comenta que no atual cenário, estão aplicando o diferencial de alíquotas com base ajustada, com as alíquotas de 4% (ICMS Interestadual) e 8,8% (percentual da operação interna MG conforme Inc. II Cláus. 1º Conv.52/1991). 2.1 Fórmula e Exemplo do Cálculo Partindo deste pressuposto, diz ter todos os dados necessários para aplicação da fórmula proposta na fórmula no tópico a segui: a. ((Valor Produto com IPI - ICMS Interestadual) * (1 - % redução 51,1111%)) / (1 - alíquota interna/equivalente 8,8% no caso); Ou b. ((Valor Produto com IPI - ICMS Interestadual) / ( 1 - alíquota interna/equivalente 8,8% no caso )) )*(1 - % redução 51,1111%)) Segundo o cliente devemos notar que ao utilizar qualquer uma das fórmulas acima, no caso de produto importado em que a alíquota do ICMS é de 4%, haverá diferencial de alíquotas entre (4-8,8). E no caso de produtos nacionais, também com redução do Conv. 52/1991, ao utilizarmos qualquer uma das fórmulas, chegaremos num resultado igual a zero, pois as alíquotas interestadual e interna são iguais e equivalentes à 8,8%. Abaixo ele demonstra duas simulações de cálculo que explanam a lógica matemática da fórmula proposta (no cenário de produtos enquadrados no Conv. 52/91): 3

4 PRODUTO IMPORTADO VALOR PRODUTO = R$ 1.000,00 BASE ICMS NORMAL = R$ 1.000,00 % ICMS VALOR ICMS NORMAL = R$ 40,00 (4%) BASE DIFAL-ST = R$ 514,62 VALOR DIFAL-ST ANTES DA DEDUÇÃO DO ICMS = R$ 92,63 VALOR DIFAL-ST = R$ 52,63 PRODUTO NACIONAL VALOR PRODUTO = R$ 1.000,00 BASE ICMS NORMAL = R$ 733,33 % ICMS VALOR ICMS NORMAL = R$ 88,00 (12%) BASE DIFAL-ST = R$ 488,89 VALOR DIFAL-ST ANTES DA DEDUÇÃO DO ICMS = R$ 88,00 VALOR DIFAL-ST = R$ 0,00 É correto diminuir do valor da operação, o ICMS correspondente à operação interestadual conforme a Orientação Tributária Dolt/Sutri 002/2016 Diante a métrica de cálculo apresentada está correta a fórmula com base na legislação citada pelo cliente? 2.2 Benefício Fiscal Alguns de seus produtos possuem benefício fiscal conforme o cliente relatou no Inciso II, Cláusula 1º do Convênio ICMS 52/91, objeto do produto relacionado no anexo I. Cláusula primeira Fica reduzida a base de cálculo do ICMS nas operações com máquinas, aparelhos e equipamentos industriais arrolados no Anexo I deste Convênio, de forma que a carga tributária seja equivalente aos percentuais a seguir: I - nas operações interestaduais: a) nas operações de saída dos Estados das Regiões Sul e Sudeste, exclusive Espírito Santo, com destino aos Estados das Regiões Norte, Nordeste e Centro-Oeste ou ao Estado do Espírito Santo, 5,14% (cinco inteiros e catorze centésimos por cento); b) nas demais operações interestaduais, 8,80% (oito inteiros e oitenta centésimos por cento). II - nas operações interestaduais com consumidor ou usuário final, não contribuintes do ICMS, e nas operações internas, 8,80% (oito inteiros e oitenta centésimos por cento). 3 Análise da Consultoria Nos termos da Lei Complementar nº 87/1996, arts. 5º e 6º, o Estado, para consecução de seus fins, pode atribuir de modo expresso a terceiros, vinculados e com interesse no fato gerador do imposto, a responsabilidade pelo cumprimento da obrigação tributária. 4

5 Esse mecanismo constitui-se na figura da substituição tributária, excluindo a responsabilidade do contribuinte ou atribuindo a este um caráter supletivo do cumprimento total ou parcial da referida obrigação. Por imposição legal, a substituição tributária consiste em atribuir a determinado contribuinte do ICMS, qualificado como contribuinte substituto, a responsabilidade pela retenção e pelo recolhimento do imposto devido por outros contribuintes, nomeados "contribuintes substituídos". No Estado de Minas Gerais, as regras gerais da substituição tributária estão previstas no RICMS-MG/2002, Anexo XV (Decreto nº43.080/2002). Entretanto, os contribuintes devidamente inscritos no Cadastro de Contribuintes do ICMS como substitutos tributários e que efetivamente se enquadrem como substitutos tributários nas operações com mercadorias destinadas a Minas Gerais, recolherão o imposto relativo ao diferencial de alíquota no prazo estabelecido para pagamento do imposto devido a título de substituição tributária, nos termos da alínea b do inciso XVIII do art. 85 do RICMS/ RICMS-MG - Decreto nº /2002 O Estado de Minas Gerais consolida as regras de aplicabilidade do regime de substituição tributária no Anexo XV do RICMS- MG/2002 (Decreto nº /2002). De acordo com o cenário apresentado a mercadoria destina-se a ATIVO IMOBILIZADO a empresa adquirente, e a responsabilidade pelo recolhimento do Diferencial de Alíquota recai sobre o remetente da mercadoria na condição de Substituto Tributário pelo ICMS, conforme o Protocolo ICMS nº 41/2008 a seguir: Cláusula primeira Nas operações interestaduais com peças, partes, componentes, acessórios e demais produtos listados no Anexo Único deste protocolo, realizadas entre contribuintes situados nas unidades federadas signatárias deste protocolo, fica atribuída ao remetente, na qualidade de sujeito passivo por substituição, a responsabilidade pela retenção e recolhimento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, relativo às operações subseqüentes. [...] 3º O disposto no caput aplica-se, também, às operações com os produtos relacionados no 1º destinados à: I - aplicação na renovação, recondicionamento ou beneficiamento de peças partes ou equipamentos; II - integração ao ativo imobilizado ou ao uso ou consumo do destinatário, relativamente ao imposto correspondente ao diferencial de alíquotas. O referido produto, possui benefício fiscal previsto no Convênio ICMS nº 52/91, estando o produto relacionado no anexo I, inciso I, alínea b, Cláusula primeira conforme exposto pelo cliente: Cláusula primeira Fica reduzida a base de cálculo do ICMS nas operações com máquinas, aparelhos e equipamentos industriais arrolados no Anexo I deste Convênio, de forma que a carga tributária seja equivalente aos percentuais a seguir: I - nas operações interestaduais: 5

; b) nas demais operações interestaduais, 8,80% (oito inteiros e oitenta centésimos por cento).")

6 a) nas operações de saída dos Estados das Regiões Sul e Sudeste, exclusive Espírito Santo, com destino aos Estados das Regiões Norte, Nordeste e Centro-Oeste ou ao Estado do Espírito Santo, 5,14% (cinco inteiros e catorze centésimos por cento); b) nas demais operações interestaduais, 8,80% (oito inteiros e oitenta centésimos por cento). II - nas operações interestaduais com consumidor ou usuário final, não contribuintes do ICMS, e nas operações internas, 8,80% (oito inteiros e oitenta centésimos por cento). No Estado de Minas Gerais, o produto elencado ao Convênio ICMS 52/91, encontra-se com redução da base de cálculo previsto no RICMS/MG, anexo IV, item 16, estando elencado na parte 4. Como relatado pelo cliente, o Produto é oriundo de importação, estando sujeito a alíquota de 4%, conforme estabelecido pela Resolução nº 13/2012, aplica-se às operações interestaduais com bens e mercadorias importados do exterior que, após o desembaraço aduaneiro enquadre-se em uma das situações: a) Não tenham sido submetidos a processo de industrialização; b) Submetidos a processo de industrialização, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%. Obs. Inclusive quando adquiridas no mercado interno. 6

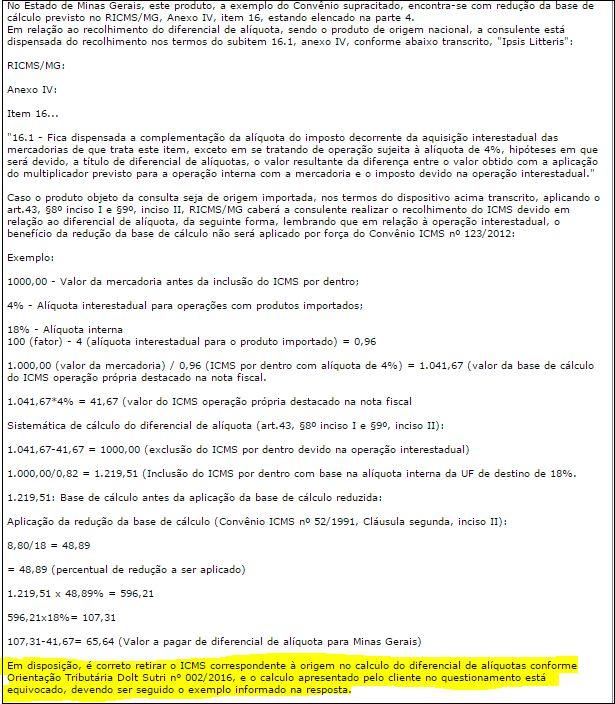

7 Para o cálculo do diferencial de alíquota nas operações destinadas a Uso/Consumo ou Ativo Imobilizado a contribuinte no estado de Minas Gerais, considerando a Redução de Base de Cálculo aplica-se a disposição do Art. 43 do 9º inciso II a seguir e observados o que estabelece o Convênio ICMS nº 123/2012: Art. 43. Ressalvado o disposto no artigo seguinte e em outras hipóteses previstas neste Regulamento e no Anexo IV, a base de cálculo do imposto é: (...) 9º Nas hipóteses do 8º, caso as operações ou prestações interestaduais ou internas estejam alcançadas por isenção ou redução da base de cálculo concedidas nos termos da Lei Complementar Federal nº 24, de 7 de janeiro de 1975, para o cálculo da parcela do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual, devida a este Estado, será observado o seguinte: I - caso a operação ou prestação interestadual esteja alcançada por isenção ou redução da base de cálculo na unidade da Federação de origem, o imposto devido será calculado na forma do inciso I do 8º, em se tratando de operação destinada a contribuinte do imposto, ou do inciso II do mesmo parágrafo, em se tratando de operação ou prestação destinada a não contribuinte do imposto; II - caso a operação ou prestação interna a consumidor final neste Estado esteja alcançada por redução da base de cálculo: a) incluir, para fins do disposto no art. 49 deste Regulamento, ao valor da operação ou prestação, o valor do imposto considerando a alíquota interna a consumidor final estabelecida para a mercadoria ou serviço na unidade da Federação de destino; (2765) b) sobre o valor obtido na forma da alínea a será aplicado o percentual previsto para a redução da base de cálculo; c) sobre a base de cálculo reduzida será aplicada a alíquota interna estabelecida para a operação ou prestação a consumidor final; d) o imposto devido corresponderá à diferença positiva entre o valor obtido na forma da alínea c e o resultante da aplicação da alíquota interestadual sobre o valor da operação ou prestação; Lembrando que em relação à operação interestadual, em relação ao cenário apresentado pelo cliente em que a mercadoria esteja sujeita a Resolução 13/2012 com a alíquota de 4%, por força do Convênio ICMS nº 123/2012 não será considerado o benefício da Redução da Base de Cálculo a seguir: CONVÊNIO ICMS 123, DE 7 DE NOVEMBRO DE 2012 Publicado no DOU de , pelo Despacho 223/12. Ratificação no DOU de , pelo Ato Declaratório 18/12. Vide Ajuste SINIEF 19/12 e Convênio S/Nº de 1970 (Tabela A - Origem da Mercadoria ou Serviço, alterada pelo Ajuste SINIEF 20/12). Dispõe sobre a não aplicação de benefícios fiscais de ICMS na operação interestadual com bem ou mercadoria importados submetidos à tributação prevista na Resolução do Senado Federal nº 13/12. O Conselho Nacional de Política Fazendária - CONFAZ, na sua 183ª reunião extraordinária, realizada em Brasília, DF, no dia 7 de novembro de 2012, tendo em vista o disposto na Lei Complementar nº 24, de 7 de janeiro de 1975, e o disposto na Resolução do Senado Federal nº 13, de 25 de abril de 2012, resolve celebrar o seguinte C O N V Ê N I O Cláusula primeira Na operação interestadual com bem ou mercadoria importados do exterior, ou com conteúdo de importação, sujeitos à alíquota do ICMS de 4% (quatro por cento) prevista na Resolução do Senado Federal nº 13, de 25 de abril de 2012, não se aplica benefício fiscal, anteriormente concedido, exceto se: I - de sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4% (quatro por cento); 7

8 II - tratar-se de isenção. Parágrafo único. Na hipótese do inciso I do caput, deverá ser mantida a carga tributária prevista na data de 31 de dezembro de Cláusula segunda Este convênio entra em vigor na data da publicação de sua ratificação nacional, produzindo efeitos a partir de 1º de janeiro de Orientação Tributária Dolt/Sutri nº 002/2016 O Fisco mineiro elaborou uma cartilha trazendo orientações aos contribuintes através portaria Sutri nº 002/2016. Com relação a dúvida em retirar o ICMS correspondente à origem no cálculo do diferencial de alíquota, está correto a retirada do ICMS da operação própria correspondente a base interna da UF de destino para o cálculo do Diferencial. Entretanto, os contribuintes devidamente inscritos no Cadastro de Contribuintes do ICMS como substitutos tributários e que efetivamente se enquadrem como substitutos tributários nas operações com mercadorias destinadas a Minas Gerais, recolherão o imposto relativo ao diferencial de alíquota no prazo estabelecido para pagamento do imposto devido a título de substituição tributária, nos termos da alínea b do inciso XVIII do art. 85 do RICMS/2002. Destaque-se que o ICMS correspondente à diferença entre a alíquota interna e a alíquota interestadual relativa às operações ou prestações destinadas a consumidor final contribuinte do imposto continuará sendo recolhido no mesmo prazo das operações ou prestações próprias, conforme prevê o 5º do art. 85 retro mencionado. O 1º do art. 13 da Lei Complementar nº 87/1996 dispõe que o ICMS compõe a própria base de cálculo, de forma que, tanto o imposto incidente sobre a operação/prestação interestadual quanto aquele devido a título de diferencial de alíquota nas operações ou prestações interestaduais destinadas a consumidor final deverão ser calculados mediante a inclusão do valor do ICMS na respectiva base de cálculo. Assim, o valor do ICMS incidente sobre a operação/prestação interestadual a ser incluído na respectiva base de cálculo será calculado por meio da aplicação da alíquota interestadual prevista nas Resoluções do Senado Federal nos 22/1989 e 13/2012, ao passo que o valor do ICMS a ser incluído na base de cálculo do diferencial de alíquota, devido à unidade da Federação de destino, deverá levar em conta a alíquota interna para a mercadoria/serviço na referida unidade da Federação. Nos casos em que a operação ou prestação interna a consumidor final neste Estado estiver alcançada por redução da base de cálculo, o cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual incidente sobre as operações ou prestações interestaduais destinadas a consumidor final, contribuinte do ICMS, conforme inciso I do 8º c/c inciso II do 9º, ambos do art. 43 do RICMS/2002, será realizado da seguinte forma: 1) excluir do valor da operação, o valor do imposto correspondente à operação interestadual regularmente destacado no documento fiscal; 2) incluir no valor acima encontrado, o valor do imposto calculado por meio da aplicação da alíquota interna a consumidor final estabelecida para a mercadoria neste Estado, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver, cujo resultado corresponderá à base de cálculo antes da redução; 3) reduzir a base de cálculo conforme determina o dispositivo que concede o benefício; 4) aplicar a alíquota interna a consumidor final estabelecida para a mercadoria neste Estado sobre a base de cálculo reduzida, inclusive o adicional de alíquota previsto no 1º do art. 82 do ADCT, quando houver, de forma que o valor do imposto devido a este Estado será a diferença positiva entre o resultado do cálculo demonstrado e a parcela do imposto devida à unidade da Federação de origem, correspondente à utilização da alíquota interestadual 8

9 3.3 Parecer da IOB Afim de ratificarmos o entendimento, compartilhamos uma consulta externa com a IOB, vindo ao encontro do entendimento desta consultoria que não se aplica a redução de Base de Cálculo aos produtos sujeitos a Resolução 13/2012 e expõe no exemplo a forma correta para o cálculo não gerando valor igual a Zero, pois as alíquotas interestadual e interna não serão iguais e equivalentes à 8,8% em razão a não aplicabilidade do Convênio ICMS 123/

10 10

11 4 Conclusão Diante os cálculos apresentados pelo cliente, cabe ressaltar que a forma conforme apresentada está equivocada devendo seguir a recomendação conforme o exemplo a qual foi destacado em consonância ao entendimento da IOB. O que o cliente deve levar em conta que caso o produto esteja sujeito a alíquota de 4% de acordo com a Resolução do Senado Federal nº 13/2012, não cabe aplicação da redução da base de cálculo do ICMS sobre operação própria destacado na nota fiscal e sim aplicação da redução de base de cálculo do Conv. 52/91 após a inclusão do ICMS por dentro com base na alíquota interna da UF de destino de 18% como expomos na memória de cálculo. Caso o cliente não concorde com exposto, recomendamos a consulta tributária, sendo um dos procedimentos especiais previstos no Regulamento do Processo e dos Procedimentos Tributários Administrativos (RPTA) do Estado de Minas Gerais, aprovado pelo Decreto nº / Informações Complementares Entendemos ter impacto na emissão das notas fiscais, cabendo uma revisão de cálculo em acordo com a legislação apresentada. 6 Referencias Histórico de Alterações ID Data Versão Descrição Ticket AM 17/11/ Diferencial de alíquota produtos sujeitos a Sub. Tributária com Redução de BC do Conv. ICMS 52/91 e Regras da

Orientações Consultoria de Segmentos Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

Base de Cálculo Diferencial de Alíquota nas Aquisições de Ativos, Materiais de Uso e Consumo 29/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1

ATENÇÃO SEGUE ABAIXO A LEI CORRESPONDENE A ESSA COBRANÇA. Dispõe sobre a substituição tributária nas operações interestaduais com autopeças.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

ATENÇÃO Senhores clientes pessoa jurídica (REVENDEDORES), informamos que nas operações referente a venda de peças, componentes e acessórios para veículos automotores, o calculo dos impostos é diferenciado.

Parecer Consultoria Tributária Segmentos Diferencial de Alíquota mercadoria com ICMS-ST/São Paulo

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

Diferencial 26/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Mercadoria sujeita a Substituição Tributária... 4 3.2. ICMS

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

OBSERVÂNCIA AOS CRITÉRIOS DO ICMS BA Aquisições efetuadas em operação interestadual (compras fora do Estado da Bahia) e-book AQUISIÇÕES PARA REVENDA compra interestadual critérios do ICMS Estou com dúvidas

expert PDF Trial Palestra Aspectos contábeis e gestão do processo da Escrituração Fiscal Digital com ênfase no ICMS Interestadual JANEIRO/2016

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Portaria CAT - 108, de Portaria CAT - 109, de

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

Portaria CAT - 108, de 29-8-2008 Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que se refere o artigo 313-D do Regulamento do ICMS. O Coordenador da Administração

AS TRÊS FACES DO DIFAL

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

AS TRÊS FACES DO DIFAL Centro de Estudos e Debates Fisco Contábeis Josefina do Nascimento Pinto 23-11-2017 O ICMS ICMS Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de

Pergunte à CPA. Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

30/10/2014 Pergunte à CPA Regras da aplicação da ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 1.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Orientações Consultoria de Segmentos. Nota Fiscal de devolução com ICMS por ST no papel de Substituído Tributário - PR

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Nota Fiscal 30/11/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 5 3.1 Contribuinte Substituto... 5 3.2 Contribuinte Substituído... 5 4 Conclusão... 6 5

Pergunte à CPA. Substituição Tributária entre os Estados de SP e RJ

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

21/07/2014 Pergunte à CPA Substituição Tributária entre os Estados de SP e RJ Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

Parecer Consultoria Tributária Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

ICMS Substituição Tributação por CNAE 18/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 6 5. Informações

DECRETO Nº 1.319, de 20 de dezembro de 2012

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Página 1 DOE de 21.12.12 DECRETO Nº 1.319, de 20 de dezembro de 2012 Ratifica o Ajuste SINIEF nº 19, de 07 de novembro de 2012. O GOVERNADOR DO ESTADO DE SANTA CATARINA, no uso da competência privativa

Parecer Consultoria Tributária Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Segmentos Base de Cálculo do Diferencial de Alíquota nas Aquisições de Ativo, Materiais de Uso ou Consumo - PR 26/08/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente...

Orientações Consultoria de Segmentos ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ICMS-MG Procedimento emissão da NF-e com Ressarcimento do ICMS-ST 13/06/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 4 3.1 RICMS-MG... 4 3.2 Orientação

ALTERAÇÕES NO RICMS/MG

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ALTERAÇÕES NO RICMS/MG Marcelo Jabour Rios Jabour Brandão Alkmin Advogados associados IMPORTAÇÃO DE MERCADORIAS COM O DIFERIMENTO DO ICMS (ITEM 41 DO ANEXO II) Decreto 46.920 28/12/2015 Importação de MP,

ICMS nas operações interestaduais

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Alíquota do - Art. 155, 2., Inciso IV, da Constituição Federal: IV - resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dos Senadores, aprovada pela maioria absoluta de

Orientações Consultoria de Segmentos DIFAL Aquisição de bens por Contribuintes do Estado da Bahia

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

DIFAL Aquisição de bens por Contribuintes do Estado da Bahia 20/03/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 2.1 Lei 7.014/1996... 3 2.2 Consulta Informal a Colaborador da SEFAZ-BA...

Parecer Consultoria Tributária Segmentos Protocolo 21/2011 Operações com origem em São Paulo

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Protocolo 21/2011 Operações com origem em São Paulo 23/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1. ICMS Próprio... 4

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

02/08/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações interestaduais com produtos importados

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL. AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

CONVÊNIO ICMS N 052/2017 SUSPENSÃO PARCIAL A SEGUIR CLAUSULAS QUE ESTÃO TEMPORARIAMENTE SUSPENSAS DE SUA APLICAÇÃO AS CLAUSULAS 8ª a 14ª, 16ª, 24ª e 26ª do Convênio ICMS nº 52/2017 Cláusula oitava O contribuinte

Parecer Consultoria Tributária Segmentos Antecipação tributária do imposto - entrada de mercadoria proveniente de outra UF - SP

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Segmentos mercadoria proveniente de outra UF - SP 11/05/2016 Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Antecipação Tributária...

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: José A. Fogaça Neto

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: José A. Fogaça Neto 04/12/2014 Conceito Para efeitos da aplicação da legislação considera-se transferência, a operação que decorra a saída

Parecer Consultoria Tributária Segmentos Redução base de cálculo do ICMS para fins de desconto Zona Franca

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

Zona Franca 16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares...

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio.

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

ICMS/NACIONAL SUBSTITUIÇÃO TRIBUTÁRIA E ANTECIPAÇÃO TRIBUTÁRIA DO ICMS COM ENCERRAMENTO DE TRIBUTAÇÃO Normas Gerais Confaz divulga convênio. MAPA ETECNICO FISCAL - www.etecnico.com.br - facebook/mapaetecnicofiscal

Orientações Consultoria de Segmentos ICMS ST para transportadoras de produtos da Petrobrás

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

10/02/2014 Orientações Consultoria Tributária de Segmentos Título do documento Sumário 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 Decreto Nº 20.686, De 28

DECRETO Nº , DE 31 DE JULHO DE 2002

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

DECRETO Nº 46.966, DE 31 DE JULHO DE 2002 Introduz alterações no Regulamento do Imposto sobre Circulação de Mercadorias e Prestações de Serviços - RICMS e dá outras providências GERALDO ALCKMIN, Governador

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

ICMS FRONTEIRA ANTECIPAÇÃO DO IMPOSTO ASPECTOS FISCAIS INSTRUTOR: MARCELO REOLON CONCEITOS ANTECIPAÇÃO E DIFERENCIAL DIFERENCIAL DE ALÍQUOTAS: Art. 4 - Nas operações com mercadorias ou bens considera-se

Pergunte à CPA. Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

27/11/2014 Pergunte à CPA Regras da aplicação das ST dos Novos Protocolos entre São Paulo e Rio de Janeiro a partir de 27.11.2014 Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui

Pergunte à CPA. Substituição Tributária entre os Estados de SP e MG

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

27/01/2015 Pergunte à CPA Substituição Tributária entre os Estados de SP e MG Apresentação: Helen Mattenhauer Convênio e Protocolos CONVÊNIO: Constitui um acordo entre os Estados, cujo elaboração tem por

AGENDA TRIBUTÁRIA PAULISTA N 353

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

Comunicado CAT 16, de 26-12-2018 (DOE 27-12-2018) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS, do mês de JANEIRO de 2019,

DECRETO Nº DE 29 DE MAIO DE 2013

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

ANO 121 Nº 100 72 PÁG. - BELO HORIZONTE, QUINTA -FEIRA, 30 DE MAIO DE 2013 DECRETO Nº 46.248 DE 29 DE MAIO DE 2013 Altera o Regulamento do ICMS (RICMS), aprovado pelo Decreto nº 43.080, de 13 de dezembro

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE SUBSTITUIÇÃO TRIBUTÁRIA(ST) NO ÂMBITO INTERNO ST CARGA LÍQUIDA I APLICABILIDADE DO

Carga líquida nas operações com peças, componentes e acessórios para veículos, e carga tributária líquida ajustada - CE SUBSTITUIÇÃO TRIBUTÁRIA(ST) NO ÂMBITO INTERNO ST CARGA LÍQUIDA I APLICABILIDADE DO

superior a 40% (quarenta por cento). Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais

. Não se aplica a alíquota de 4% (quatro por cento) nas operações interestaduais") 1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

1 COMPARATIVO ENTRE AS CLÁUSULAS DO AJUSTE SINIEF 19/12 E DO CONVÊNIO ICMS 38/13 Cláusula Ajuste SINIEF 19/12 Convênio ICMS 38/13 Primeira A tributação do Imposto sobre Circulação de Mercadorias e sobre

Comunicado CAT 14, de

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

Comunicado CAT 14, de 25 07 2016 (DOE 26 07 2016) O Coordenador da Administração Tributária declara que as datas fixadas para cumprimento das Obrigações Principais e Acessórias, do mês de AGOSTO de 2016,

09/06/2014 SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA. Você bem preparado para o futuro da profissão.

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

SUBSTITUIÇÃO E ANTECIPAÇÃO TRIBUTÁRIA 1 2 Substituição tributaria-origem Embasada nos seguintes dispositivos legais: Emenda Constitucional nº 03/93 (art.1º); Convênio ICMS nº 81/93 (Íntegra); Lei Complementar

Parecer Consultoria Tributária Segmentos Redução da Base de Cálculo no ICMS ST

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Redução 10/04/2014 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 4 5. Informações Complementares... 4 6. Referências...

Orientações Consultoria De Segmentos Valor tributável do IPI nas transferências para varejo

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

Orientações Consultoria De Segmentos Valor 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 3.1 IPI... 3 3.2 ICMS... 5 4. Conclusão...

Portaria ST nº 811, de 20/3/ DOE RJ de 22/3/2012

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

Portaria ST nº 811, de 20/3/2012 - DOE RJ de 22/3/2012 Atualiza o manual de diferimento, ampliação de prazo de recolhimento, suspensão e de incentivos e benefícios de natureza tributária. O Superintendente

DECRETO N.º , DE 19 DE JUNHO DE 2017

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

DECRETO N.º 32.259, DE 19 DE JUNHO DE 2017 *Publicado no DOE em 20/06/2017. ALTERA DISPOSITIVOS DO DECRETO Nº 31.109, DE 25 DE JANEIRO DE 2013, QUE DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA NAS

Parecer Consultoria Tributária Segmentos Base de cálculo do ICMS retido por Substituição Tributária na venda pelo substituído

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

Base de pelo substituído 13/05/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão... 7 5. Informações Complementares...

DECRETO Nº , DE 26 DE NOVEMBRO DE 2013.

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

DECRETO Nº 31.346, DE 26 DE NOVEMBRO DE 2013. * Publicado no DOE em 27/11/2013 DISPÕE SOBRE O REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA COM CARGA LÍQUIDA DO ICMS NAS OPERAÇÕES PRATICADAS PELOS FABRICANTES DE VINHOS,

LEI Nº , DE 16 DE NOVEMBRO DE 2015.

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

LEI Nº 10.337, DE 16 DE NOVEMBRO DE 2015. Autor: Poder Executivo Altera a Lei nº 7.098, de 30 de dezembro de 1998, que consolida normas referentes ao Imposto sobre Operações relativas à Circulação de Mercadorias

1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%?

APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%?") Perguntas frequentes sobre a Resolução 13/2013 do Senado Federal: 1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução

Perguntas frequentes sobre a Resolução 13/2013 do Senado Federal: 1) APLICAÇÃO Para quais OPERAÇÕES, MERCADORIAS e BENS e será utilizada a alíquota de 4%? A alíquota de 4%, conforme definida pela Resolução

Parecer Consultoria Tributária Segmentos ICMS/ST - Serviço de transporte rodoviário de cargas -MG

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

ICMS/ST - Serviço de transporte rodoviário de cargas -MG 15/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1. Responsabilidade

Parecer Consultoria Tributária de Segmentos Desoneração ICMS Devolução - SP

Desoneração ICMS Devolução - SP 07/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Referências... 7 6. Histórico

Desoneração ICMS Devolução - SP 07/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 6 5. Referências... 7 6. Histórico

Decreto Nº 3916-R DE 22/12/2015

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Decreto Nº 3916-R DE 22/12/2015 Publicado no DOE em 23 dez 2015 Introduz alterações no RICMS/ES, aprovado pelo Decreto nº 1.090-R, de 25 de outubro de 2002. O Governador do Estado do Espírito Santo, no

Pergunte à CPA. Substituição Tributária nas Operações Interestaduais. Apresentação: Helen Mattenhauer

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

Pergunte à CPA Substituição Tributária nas Operações Interestaduais Apresentação: Helen Mattenhauer 09/01/2015 Por que conhecer a legislação de Outro Estado? Por disposição Federal deverá ser observada

IBEF Grupo de Estudos Tributários Maio 2016

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

www.pwc.com.br IBEF Grupo de Estudos Tributários Maio 2016 Emenda Constitucional 87/2015 Alteração na forma de recolhimento do ICMS e o entendimento da Sefaz SP Alteração no art. 155 da Constituição Federal

ICMS Vendas Interestaduais para Consumidor Final EC 87/15

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

ICMS Vendas Interestaduais para Consumidor Final EC 87/15 Palestrante: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice Presidente Técnico do CRCRS e professor

Convênio ICMS 138/01 C O N V Ê N I O

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

Convênio ICMS 138/01 Altera dispositivos do Convênio ICMS 03/99, de 16.04.99 que dispõe sobre o regime de substituição tributária nas operações com combustíveis e lubrificantes, derivados ou não de petróleo,

RIO GRANDE DO NORTE LEI Nº 9.991, DE 29 DE OUTUBRO DE 2015.

RIO GRANDE DO NORTE LEI Nº 9.991, DE 29 DE OUTUBRO DE 2015. Altera a Lei Estadual nº 6.968, de 30 de dezembro de 1996, que Dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e

RIO GRANDE DO NORTE LEI Nº 9.991, DE 29 DE OUTUBRO DE 2015. Altera a Lei Estadual nº 6.968, de 30 de dezembro de 1996, que Dispõe sobre o Imposto sobre Operações Relativas à Circulação de Mercadorias e

Parecer Consultoria Tributária Segmentos

Redução de base de cálculo do ICMS no cálculo do diferencial de alíquota nas operações resultantes da EC 87/2015 03/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Redução de base de cálculo do ICMS no cálculo do diferencial de alíquota nas operações resultantes da EC 87/2015 03/03/2016 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente...

Orientações Consultoria de Segmentos ICMS Substituição Tributação por CNAE

ICMS Substituição Tributação por CNAE 24/01/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações

ICMS Substituição Tributação por CNAE 24/01/2017 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 8 5. Informações

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE COM. CAT Nº 2, DE 26/01/2017

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

AGENDA TRIBUTÁRIA PAULISTA: FEVEREIRO DE 2017 - COM. CAT Nº 2, DE 26/01/2017 Declara as datas fixadas para cumprimento das obrigações principais e acessórias do mês de fevereiro de 2017. O Coordenador

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

ICMS- ST REGRAS GERAIS INSTRUTORA: CLAUDETE VARGAS 1 1. CONCEITOS - APOSTILA - PÁGINA 3 SUTITUIÇÃO TRIBUTÁRIA OPERAÇÃO INTERNA É o regime pelo qual a responsabilidade pelo ICMS devido nas operações ou

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO Produtor Rural Classificação; Forma de tributação; Diferimento; Diferencial de alíquota; Cta; Cndi; Nfi; Desincorporação de ativo

Secretaria de Estado de Fazenda PRODUTOR RURAL RÔMULO LOPES DE CARVALHO Produtor Rural Classificação; Forma de tributação; Diferimento; Diferencial de alíquota; Cta; Cndi; Nfi; Desincorporação de ativo

Parecer Consultoria Tributária Segmentos ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

ICMS-SP obrigações acessórias GIA ficha apuração do ICMS- ST11 21/10/2013 Sumário Título do documento 1. Questão... 3 2. Análise da Consultoria... 3 2.1. ImpostoRetidoSt... 5 (Imposto Retido por ST)...

Pergunte à CPA. Transferência de Mercadorias e Bens. Apresentação: Helen Mattenhauer

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Pergunte à CPA Transferência de Mercadorias e Bens Apresentação: Helen Mattenhauer 08/08/2013 Conceito Para efeitos da aplicação da legislação do imposto considera-se transferência, a operação que decorra

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas Resumo: Analisaremos nesta oportunidade o benefício da redução de Base de Cálculo

Guia do ICMS - São Paulo: Redução de BC: Máquinas, aparelhos e equipamentos industriais e máquinas e implementos agricolas Resumo: Analisaremos nesta oportunidade o benefício da redução de Base de Cálculo

Marcelo Viana Salomão Mestre e doutorando PUC/SP

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

Guerra Fiscal 2.0 O Protocolo Confaz 21/2011 e as operações interestaduais pela internet para consumidor final Marcelo Viana Salomão Mestre e doutorando PUC/SP CONVÊNIOS CTN - Art. 199. A Fazenda Pública

DECRETO , DE (DO-AL DE SUPLEMENTO)

") DECRETO 58.315, DE 28-3-2018 (DO-AL DE 2-4-2018 - SUPLEMENTO) O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, tendo em vista

DECRETO 58.315, DE 28-3-2018 (DO-AL DE 2-4-2018 - SUPLEMENTO) O GOVERNADOR DO ESTADO DE ALAGOAS, no uso das atribuições que lhe confere o inciso IV do art. 107 da Constituição Estadual, tendo em vista

Slide 1. Slide 2. Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

Slide 1 Slide 2 Slide 3 SUBSTITUIÇÃO TRIBUTÁRIA NO ICMS É o instituto jurídico previsto na Constituição da República que autoriza, desde de que prevista em lei, a possibilidade de atribuir a outrem, sujeito

BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada

x MVA. BC = (Valor mercadoria + frete + IPI + outras despesas) x MVA ajustada") A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

A Substituição Tributária (ST) é o regime pelo qual a responsabilidade pelo ICMS em relação às operações ou prestações de serviços é atribuída a outro contribuinte. As modalidades de substituição subdividem-se

FIEMG. Tributos Estaduais e Municipais. Marcelo Jabour Rios

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

FIEMG Tributos Estaduais e Municipais Marcelo Jabour Rios CRISE FINANCEIRA = NECESSIDADE DE PLANEJAMENTO TRIBUTÁRIO Elisão Fiscal x Evasão Fiscal As principais fraudes utilizadas na redução de tributos

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

29/10/2013 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Contéudo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

Pergunte à CPA. ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

10/09/2014 Pergunte à CPA ICMS Alíquota 4% nas operações interestaduais FCI Ficha de Conteúdo de Importação Apresentação: José A. Fogaça Neto RESOLUÇÃO SENADO FEDERAL Nº 13/2012 Alíquota de 4% nas operações

Portaria CAT 53, de

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

Publicado no D.O.E. (SP) de 25/05/2013 Portaria CAT 53, de 24-05-2013 Disciplina a atribuição, por regime especial, da condição de sujeito passivo por substituição tributária, conforme inciso VI do artigo

NOVAS REGRAS DO ICMS PARA 2016

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

NOVAS REGRAS DO ICMS PARA 2016 Palestrante: Ana Cristina Martins Pereira www.mgtreinamento.com.br anacristina@mgtreinamento.com.br ASPECTOS LEGAIS DA EC 87 EC n 87/2015 A EC 87/2015 altera a sistemá5ca

- Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/ Convênio ICMS n 38/2013 de (D.O.U)

") Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Nova Regulamentação da Resolução do Senado Federal n 13/2012 - Revogação do Ajuste Sinief n 19/2012 pelo Ajuste Sinief n 9/2013 - Convênio ICMS n 38/2013 de 23.05.2013 (D.O.U) Convênio CONFAZ ICMS n 38/2013

Parecer Consultoria Tributária Segmentos Escrituração Nota Fiscal de Entrada Minas Gerais Estadual

Escrituração Nota Fiscal de Entrada Minas Gerais Estadual 21/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

Escrituração Nota Fiscal de Entrada Minas Gerais Estadual 21/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão...

Parecer Consultoria Tributária Segmentos Nota Fiscal Conjugada Rio Grande do Sul

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

Nota Fiscal Conjugada Rio Grande do Sul 02/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Definição... 7 3.2. Previsão

DECRETO Nº , DE 17 DE DEZEMBRO DE 2013

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Página 1 de 5 DECRETO Nº 59.967, DE 17 DE DEZEMBRO DE 2013 (DOE 18-12-2013) Introduz alterações no Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15.

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Exclusão do Protocolo 21/11 Emenda Constitucional 87/15. ADIN Protocolo 21/11 O ministro Luiz Fux, do Supremo Tribunal Federal (STF), concedeu liminar na Ação Direta de Inconstitucionalidade (ADI) 4628

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Auditoria Fiscal SUBSTITUIÇÃO TRIBUTÁRIA ST - considerações iniciais Contribuinte substituto destaca o ICMS de todo o restante da cadeia até consumidor final O substituto deverá calcular o valor do ICMS

Na pratica estão sendo restabelecidos os percentuais previstos no Convênio ICMS 52/91, que haviam sido alterados na edição do Decreto anterior.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

DECRETO Nº 1353/2012 Dispõe sobre o retorno do beneficio do diferimento do diferencial de alíquota, no período citado, nas aquisições de máquinas e equipamentos industriais previstos no Convênio ICMS 52/91.

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

ANO XXVII 2016 4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 TRIBUTOS FEDERAIS SIMPLES NACIONAL - GANHO DE CAPITAL... Pág. 166 ICMS MG DESPERDÍCIOS E RESÍDUOS DE METAIS NÃO-FERROSOS E ALUMÍNIO

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA. Portaria CAT 174, de

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃO TRIBUTÁRIA Portaria CAT 174, de 28-12-2012 Dispõe sobre os procedimentos que devem ser observados na aplicação da alíquota de 4% nas operações interestaduais

Índice. Gustavo Prado Gerente de Consultoria ASIS Projetos

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Índice O que é a Substituição Tributária? 3 Convênio ICMS nº 52/2017: Introdução 4 Convênios Revogados 5 Pontos de Atenção 6 Mercadorias 7 Responsabilidade 8 Cálculo 9 Exemplificando o Cálculo (MVA) 10

Parecer Consultoria Tributária

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

Questão O cliente, do ramo industrial, sediado no Paraná, adquire um bem para seu imobilizado, cujo NCM está sujeito a substituição tributária (ICMS cobrado antecipadamente por substituição tributária).

DIREITO TRIBUTÁRIO. Obrigação Tributária. Substituição Tributária Parte 2. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

DIREITO TRIBUTÁRIO Obrigação Tributária Parte 2 Tributação Normal versus Tributação por ST Indústria Distribuidor Varejista Consumidor Final Tributação Normal versus Tributação por ST Tributação Normal

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Nota Fiscal Eletrônica Subtotalização da Alíquota e/ou CST do ICMS - RO 13/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente...

Parecer Consultoria Tributária Segmentos Redução Base de Cálculo ICMS-ST no Simples Nacional - GO

16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

16/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 5 5. Informações Complementares... 5 6. Referências...

Parecer Consultoria Tributária Segmentos Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

Operações de Transporte Interestadual no Registro CR14 da Nova Gia - SP 17/11/14 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 2.1 Portaria CAT 92/98... 3 2.2 RICMS

A Governadora do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei:

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

LEI Nº 4531, DE 31 DE MARÇO DE 2005. DISPÕE SOBRE A CONCESSÃO DE TRATAMENTO TRIBUTÁRIO ESPECIAL PARA OS ESTABELECIMENTOS INDUSTRIAIS QUE ESPECIFICA COM SEDE LOCALIZADA NO ESTADO DO RIO DE JANEIRO, E DÁ

Parecer Consultoria Tributária Segmentos Calculo de ICMS ST Optante pelo Simples Nacional

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Calculo de 07/11/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 3 3.1. Resolução CGSN nº51 de 22/12/2008... 3 3.2. Lei complementar

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Pontos Especiais IVA AJUSTADO CONVÊNIO ICMS 93/2015 E EMENDA CONSTITUCIONAL 87/2015 Substituição Tributária O regime de ST é uma obrigação tributária que transfere ao sujeito passivo a responsabilidade

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

Page 1 of 5 RICMS 2000 - Atualizado até o Decreto 55.438, de 17-02-2010. SEÇÃO II - DAS OPERAÇÕES COM ÁLCOOL CARBURANTE SUBSEÇÃO I - DAS OPERAÇÕES COM ÁLCOOL ETÍLICO HIDRATADO CARBURANTE Artigo 418 - Na

TABELA DE OPERAÇÕES FISCAIS

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

TABELA DE OPERAÇÕES FISCAIS Operações amparadas ou beneficiadas com tratamento diferenciado - Roteiro prático Todas as operações que envolvam mercadorias devem estar acobertadas por documento idôneo emitido

Parecer Consultoria Tributária Segmentos Relatório Anexo VIII do Ato Cotepe 23 de 2008 para Distribuidora de Combustível

Distribuidora de Combustível 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 6 5. Informações Complementares...

Distribuidora de Combustível 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 6 4. Conclusão... 6 5. Informações Complementares...

Parecer Consultoria Tributária Segmentos Recolhimento de ICMS ST sobre a operação de frete

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

09/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 3.1 Alíquota prevista para a operação... 7 4. Conclusão... 10 5. Referências...

Parecer Consultoria Tributária Segmentos Informações do ICMS retido de transporte na NF-e

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Informações do ICMS retido de transporte na NF-e 15/10/2013 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Regulamento

Anexos 4. 0 Substituição Tributária Anexos Substituição Tributária das Operações com Lâmpadas Elétricas

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Anexos 4. 0 Substituição Tributária Anexos 4. 13 Substituição Tributária das Operações com Lâmpadas Elétricas Protocolo ICMS 17/1985 Alterações: Protocolo 09/1986, 10/87, 51/91, 08/98, 26/01, 37/01, 42/08,

Parecer Consultoria Tributária de Segmentos Base de Cálculo do ICMS ST Operação ZFM

Base de Operação ZFM 31/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Consultoria... 6 3.1 Operações com a ZFM e ALC... 6 3.2 Base de Cálculo

Base de Operação ZFM 31/07/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 4 3. Análise da Consultoria... 6 3.1 Operações com a ZFM e ALC... 6 3.2 Base de Cálculo

DECRETO N , DE 06 DE AGOSTO DE 2009

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

DECRETO N 29.816, DE 06 DE AGOSTO DE 2009 * Publicado no DOE em 07/08/2009. ALTERA DISPOSIÇÕES DO DECRETO 24.569, DE 31 DE JULHO DE 1997, QUE CONSOLIDA E REGULAMENTA A LEGISLAÇÃO DO IMPOSTO SOBRE OPERAÇÕES

2º Na hipótese do inciso I do parágrafo 1º, a substituição tributária caberá ao estabelecimento da empresa industrial ou ao contribuinte substituto

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Anexos 4. 0 Substituição Tributária Anexos 4. 12 Substituição Tributária das Operações com Lâmina de Barbear, Aparelho de Barbear Descartável, Isqueiro. Protocolo ICMS 16/1985 Alterações: Protocolo 09/1986,10/87,50/91,07/98,14/00,

Parecer Consultoria Tributária Segmentos Cálculo do ICMS Órgãos Públicos - SP

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

Cálculo do ICMS Órgãos Públicos - SP 18/06/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 4. Conclusão... 5 5. Informações Complementares...

LEGISLAÇÃO SESCON/RS FEVEREIRO 2016

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

ALTERAÇÕES EC 87/15 LEGISLAÇÃO SESCON/RS FEVEREIRO 2016 ROTEIRO - EC 87 E ALTERAÇÕES NA CF 88 - CONVÊNIO 93/15 - ASPECTOS GERAIS - OPERAÇÕES DE CONTRIBUINTE LOCALIZADO EM OUF AO RS (BASE CONVÊNIO 93/15)

DECRETO N.º , DE 28 DE JULHO DE 2017

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

*Publicado no DOE em 28/07/2017. DECRETO N.º 32.295, DE 28 DE JULHO DE 2017 ALTERA DISPOSITIVO DO DECRETO N.º 31.471, DE 30 DE ABRIL DE 2014, QUE CONSOLIDA A LEGISLAÇÃO DO ICMS RELATIVA A OPERAÇÕES E PRESTAÇÕES

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015 CONVÊNIO ICMS 93 DE 17/09/2015 AJUSTE SINIEF 5 DE 02/10/2015 AJUSTE SINIEF 6 DE 02/10/2015 2 Alterações advindas da Emenda Constitucional nº 87/2015