UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS

|

|

|

- Izabel Neto Angelim

- 8 Há anos

- Visualizações:

Transcrição

1 UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS RAFAEL MEDEIROS DE SOUZA PLANO DE AÇÃO PARA ATINGIMENTO DE METAS DA AGÊNCIA VILA IPIRANGA DO BANCO BANRISUL Porto Alegre, 2005

2 2 UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL ESCOLA DE ADMINISTRAÇÃO DEPARTAMENTO DE CIÊNCIAS ADMINISTRATIVAS COMISSÃO DE GRADUAÇÃO EM ADMINISTRAÇÃO TRABALHO DE CONCLUSÃO DE CURSO RAFAEL MEDEIROS DE SOUZA PLANO DE AÇÃO PARA ATINGIMENTO DE METAS DA AGÊNCIA VILA IPIRANGA DO BANCO BANRISUL Trabalho de conclusão do curso de graduação apresentado ao Departamento de Ciências Administrativas da Universidade Federal do Rio Grande do Sul, como requisito parcial para obtenção do grau de Bacharel em Administração. Orientador: Prof. Marisa dos Santos Rhoden Porto Alegre, 2005

3 3 SUMÁRIO 1.INTRODUÇÃO ORGANIZAÇÃO História Grupo Banrisul Papel Social Serviços Resultados Econômicos DEFINIÇÃO DO PROBLEMA JUSTIFICATIVA Oportunidade Viabilidade do Projeto Importância do Projeto OBJETIVOS Objetivo Geral Objetivos Específicos REVISÃO DE LITERATURA ADMINISTRAÇÃO POR OBJETIVO ORGANIZAÇÃO E MÉTODOS ANÁLISE DA DISTRIBUIÇÃO DO TRABALHO RESISTÊNCIA A MUDANÇAS QUALIDADE DO TRABALHO PLANEJAMENTO OPERACIONAL CARGOS E TAREFAS PROCEDIMENTOS METODOLÓGICOS DESCRIÇÃO DO CASO ESTUDADO DESCRIÇÃO DO SISTEMA DE METAS Funcionamento do Sistema de Metas Média da Pontuação DESCRIÇÃO DE CARGOS Banco Banrisul Funções Operacionais Funções Especializadas Agência Vila Ipiranga RELATO DAS ENTREVISTAS ANÁLISE METAS NÃO ATINGIDAS ANÁLISE DE SETOR E DE FUNCIONÁRIOS E FUNÇÕES ANÁLISE DAS ENTREVISTAS E SUGESTÕES Sugestões por Metas Sugestões por Funcionário e ou Setor CONSIDERAÇÕES FINAIS...64

4 4 6.1 CONCLUSÕES LIMITAÇÕES SUGESTÕES PARA TRABALHO FUTUROS...65 BIBLIOGRAFIA...67 ANEXOS...68 ANEXO A: DESCRIÇÃO DE CARGOS E FUNÇÕES OPERACIONAIS...69 ANEXO B: ENTREVISTAS...79 ANEXO C HISTÓRICO ESCOLAR...102

5 5 1.INTRODUÇÃO A partir da mudança de foco das instituições financeiras no Brasil que passaram a valorizar as operações no grande varejo, aumentou a competição entre os bancos. Começou a busca de novas operações geradoras de receitas na atual conjuntura econômica de estabilidade inflacionária criada a partir do plano Real. Criou-se a necessidade da criação de operações para todos os tipos de clientes, desde os mais baixos níveis econômicos até aqueles com alto poder aquisitivo. O volume da clientela expandiu-se. Para se adequar nessa nova realidade, cada vez mais foram criados meios e produtos que suprissem a necessidade de obtenção de receitas para os bancos. Além das tarifas, que por si só quase pagam a folha de pagamento dos funcionários dos bancos, e outros produtos mais comuns como empréstimos e aplicações financeiras, foram desenvolvidos e incorporados muitos outros produtos, como seguros, consórcios e títulos de capitalização. Com esse aumento de ofertas de produtos, os gestores das instituições bancárias necessitaram de um instrumento que avaliasse e medisse o desempenho das operações realizadas em suas agências. Para isso, na grande maioria dos bancos foi criado o sistema de avaliação por metas.

6 6 1.1 ORGANIZAÇÃO A organização escolhida para o desenvolvimento do trabalho é a Agência Vila Ipiranga do Banco do Estado do Rio Grande do Sul. O Banrisul é atualmente um dos únicos bancos públicos estaduais, já que o Governo do Estado é o acionista controlador do Banrisul, o que define a conjugação da natureza comercial e pública da instituição. O grande foco do banco são clientes de pequeno porte, ou seja, o varejo, caracterizando-se como um banco múltiplo, disponibilizando em seu portfólio, além de produtos e serviços financeiros, crédito para pessoas físicas e jurídicas e investimentos, também cartões de crédito, consórcios, seguros, capitalização e previdência privada, de acordo com as necessidades de seus clientes e as exigências do mercado. O Banrisul tem, hoje, 2,8 milhões de clientes, sendo o maior banco do Rio Grande do Sul, estando presente em 76,2% dos municípios gaúchos, atendendo 97% da população do estado. O banco possui uma rede de 386 agências, sendo 303 no interior do estado, 54 em Porto Alegre, 27 em outros estados, além de uma agência em Nova York e outra na Grand Cayman. Possuem ainda 293 postos de atendimento, 322 pontos de atendimento eletrônico e um escritório em Buenos Aires. Conta hoje com aproximadamente 9000 funcionários, número que deve crescer devido à ocorrência recente de um concurso, além de um grande número de estagiários.

7 História O Banrisul foi fundado em 28 de Setembro de 1928, tendo 77 anos de participação nos grandes acontecimentos econômicos do seu estado, destacando-se na recuperação de setores econômicos em crise e no desenvolvimento de novas atividades empresariais. Nesse período o Banrisul incorporou diversos outros bancos, como o Banco de Desenvolvimento do Estado do Rio Grande do Sul (Badesul) em Um dos fatos mais destacados da sua história foi à incorporação, em 1998, da Caixa Econômica Estadual, consolidando sua posição de maior rede de distribuição do sul do país, além de tornar-se um banco de varejo. A partir da década de 80 iniciou-se a automação nos serviços do banco, mas foi em 1998 a partir da ocorrência do Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária (PROES) que o banco reestruturou-se. Foram investidos no banco R$ 700 milhões. Com isso, o foco passou a ser o planejamento e na criação de estratégias de comunicação e marketing. Investiu-se em novas tecnologias, capacitação dos funcionários, criação de novos produtos, reformulação das agências e, desde então, o Banrisul esta procurando crescer cada vez mais nesses aspectos, que em determinados momentos deixou de se preocupar Grupo Banrisul O Grupo Banrisul é formado por quatro empresas subsidiárias, que trabalham de forma integrada, operacional e mercadologicamente. São elas:

8 8 Banrisul Administradora de Consórcios: Empresa criada em Dezembro de 2003, responsável pela administração de consórcios de automóveis, tratores, imóveis residenciais, comerciais, rurais e de lazer. Banrisul Armazém Gerais: Empresa que atua no ramo de movimentação e armazenagem de mercadorias em geral, prestando serviço na importação e exportação. Banrisul Corretora de Valores: Empresa atuante no mercado de capitais, com a função de administrar os Fundos do Banco. Banrisul Serviços Ltda: Responsável por administrar a empresa de tíquetes Refeisul e as bandeiras de cartão de crédito Visa e Mastercard Papel Social Como agente de desenvolvimento do Estado, o papel social do Banrisul é verificado a partir de uma série de ações promovidas em parceria com as secretarias e órgãos do governo. Além de patrocinar um grande volume de eventos no Rio Grande do Sul, atua na ajuda de regiões em dificuldades com linhas de crédito de baixo custo, promovendo programas de recuperação de setores econômicos e créditos para a agricultura familiar. O banco possibilita a inclusão de correntistas de baixa renda em sua carteira de clientes, possuindo em seu portfólio de produtos a Conta Cidadania, que não exige comprovante de renda para sua abertura, além de operações de crédito para micros e pequenas empresas. Na área de responsabilidade social, o banco está inserido numa prática de gestão que baliza as relações da empresa com empregados, clientes, governo, fornecedores, terceirizados, sociedade e meio ambiente.

9 Serviços Os produtos e serviços oferecidos pelo Banrisul são focados, principalmente nos segmentos de Pessoa Física, micros, pequenas e médias empresas e Poder Público. Podemos citar alguns serviços e produtos oferecidos pelo banco: Agência Virtual, Antecipação do 13 Salário, Antecipação do Imposto de Renda, Banricompras, Banrifone, Banrisul Eletrônico, Cartão de Crédito Banrisul, Conta Cidadania, Conta Melhor Idade, Conta Universitária, Empréstimos, Financiamento Imobiliário, Investimentos Banrisul, Mesada Eletrônica, POP Invest Premiável Banrisul, Poupança Integrada Banrisul, Tarifa Econômica Banrisul, Seguros, Títulos de Capitalização, Banriagro, Banricontas, Débito em Conta Automatizado, Carta Fiança, CGB 13 Salário, CGB Especial Custódia, Cobrança Banrisul, Desconto de Recebíveis Banricompras, Financiamento IPVA, Empréstimos Consignados, Refeisul, Vendor Eletrônico, Promicro, entre outros Resultados Econômicos Após alguns anos de dificuldade econômica, aonde a empresa chegou a obter um prejuízo líquido de R$ ,00 no ano de 1998, quando sofreu o auxílio do PROES, o Banrisul passou a crescer financeiramente, passando a apresentar lucros crescentes no seu balanço patrimonial. Logo no ano seguinte, em 1999, o lucro foi de R$ 60,6 milhões, chegando a mais de R$ 200 milhões em 2003, tendo o maior retorno sobre o patrimônio líquido dos bancos nacionais.

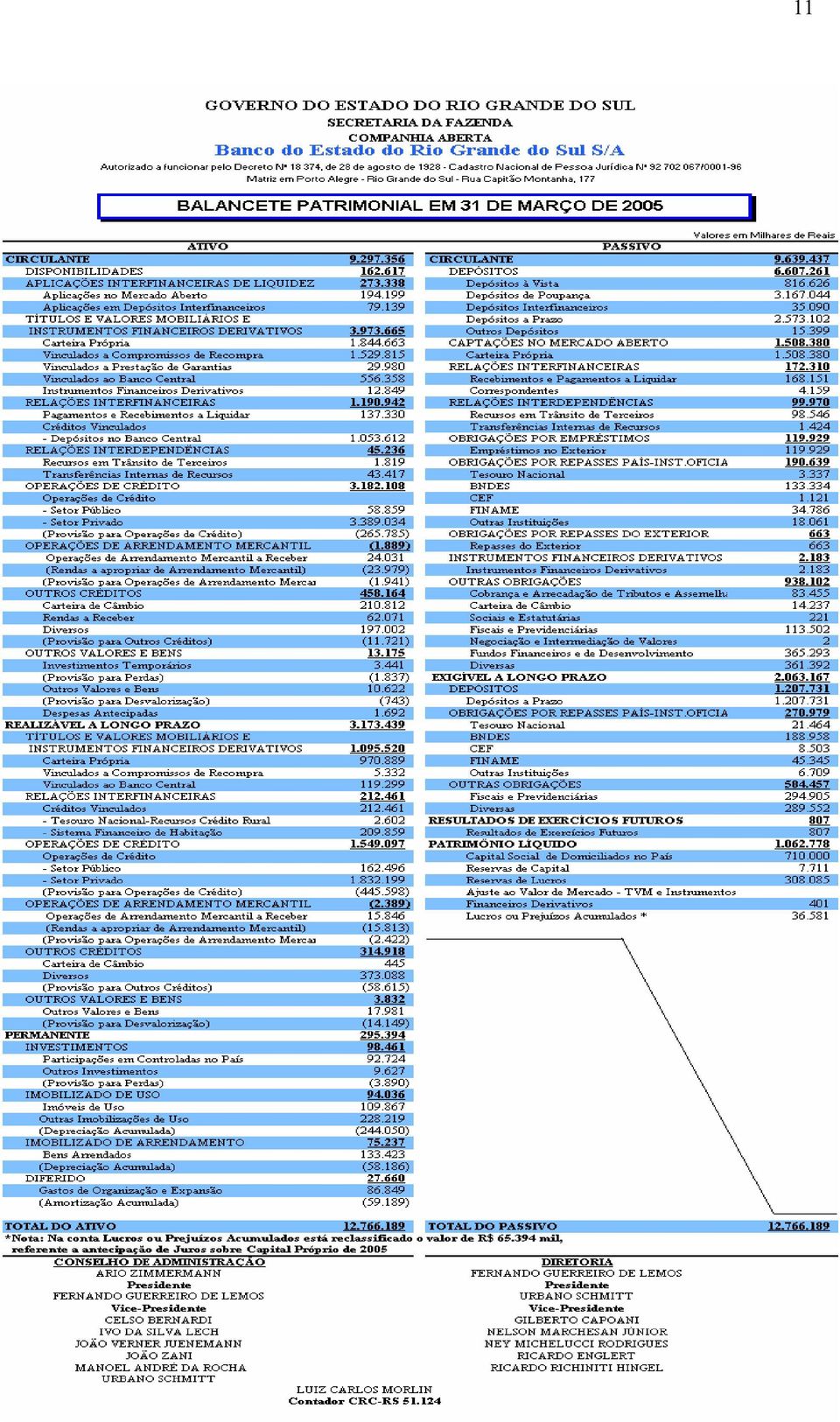

10 10 Em março de 2004 o banco alcançou um lucro líquido de quase R$ 50 milhões, fechando com um ativo de R$ , concentrando a maior parte deste valos no seu ativo circulante. Em 31 de Março de 2005, conforme balancete patrimonial mostrado a seguir, o banco acumulava quase R$ 37 milhões de lucro.

11 11

12 DEFINIÇÃO DO PROBLEMA O Banco do Estado do Rio Grande do Sul, a partir de 1998, vem sofrendo grandes modificações, motivadas pelo Programa de Incentivo à Redução do Setor Público Estadual na Atividade Bancária (PROES). Através dele foi implementado um forte investimento em marketing, tecnologia e capacitação de funcionários. O Banrisul passou a se preocupar com planejamento e, com isso, foram introduzidas estratégias de vendas, criação de novos produtos e de coordenadorias dentro das agências. Esta mudança de identidade corporativa e reestruturação precisou ser incorporada por todas as agências do banco e, por conseqüência, por todos os funcionários da organização. Com isso, a direção geral do Banrisul adicionou em sua carteira e nas suas metas novos itens, tais como consórcios, seguros e capitalização. Apesar de serem produtos novos e de difícil comercialização, eles foram inseridos com metas arrojadas, sendo necessário um esforço de vendas bastante grande. Os funcionários da agência, ao mesmo tempo em que precisam cumprir suas tarefas diárias, precisam se superar para cumprir as metas estabelecidas. As metas são mensalmente contabilizadas, entretanto funcionam de forma cumulativa. Caso a agência tivesse vendido 15 contas empresariais no mês de março e só tivesse vendido 10, no mês de abril teria que vender 20, e assim sucessivamente. A Agência Vila Ipiranga é considerada de pequeno-porte, pelos parâmetros do banco, possuindo uma alçada para decisões de crédito de R$ ,00. A mesma é classificada como agência D, sendo que a classificação vai de A até F. Dezoito pessoas trabalham nesse ambiente.

13 13 Os números da agência estão melhorando em alguns produtos e piorando em outros, dependendo da concentração dos esforços em um determinado produto num determinado período, o que faz com que os resultados não sejam regulares. O que se pretende neste trabalho é descrever e reorganizar os processos, acarretando numa melhora dos negócios na agência. 1.3 JUSTIFICATIVA Oportunidade No cenário de mudança em que o Banrisul está inserido, a importância de cada funcionário está sendo avaliada quanto à sua capacidade de agregar valor e gerar resultados para o banco. Para se destacar, não basta atender bem o cliente e desempenhar sua função de maneira eficiente. O foco principal de todos precisa ser o de gerar lucro, cumprindo, assim, as metas estabelecidas pela direção geral, aumentando o destaque da agência e, por conseqüência, de cada funcionário envolvido Viabilidade do Projeto Por ser funcionário do banco e anteriormente já ter sido estagiário por 2 anos na agência central, acompanhei alguns processos de lançamento de novos produtos

14 14 no mercado, além de ter acesso e conhecer os processos de trabalho, as metas, incluindo seu histórico, e as rotinas de trabalho dos funcionários da agência. Assim como todos os escriturários e estagiários da agência, os gerentes também são cobrados e avaliados pelos resultados e, por isso, buscam incessantemente a melhora dos resultados e a resolução dos problemas enfrentados por todos. O apoio na realização do projeto, portanto, se garante pela tentativa de melhorar os números da agência Importância do Projeto Para conseguir alcançar um maior nível de atingimento de metas, gerando maior lucratividade para a agência, faz-se necessário um maior estudo na rotina de trabalho de cada funcionário envolvido. Com o conhecimento dos procedimentos adotados por todos que trabalham na agência, é possível diagnosticar possíveis erros e reestruturar as tarefas de maneira adequada. 1.4 OBJETIVOS Objetivo Geral Analisar e propor ações para que a agência Vila Ipiranga consiga atingir no mínimo 110 pontos no seu sistema de metas, alcançando assim o conceito excelente.

15 Objetivos Específicos Descrever a divisão das rotinas de trabalho entre os funcionários. Determinar prioridades na execução das tarefas diárias de cada funcionário. Direcionar o trabalho dos funcionários para ações que gerem maior resultado na pontuação do sistema de metas do banco. Indicar ações que busquem a captação de novos clientes, gerando uma maior demanda para a comercialização de produtos que são contabilizados no sistema de metas.

16 16 2. REVISÃO DE LITERATURA 2.1 ADMINISTRAÇÃO POR OBJETIVO Administração Por Objetivo (APO) foi caracterizada pela primeira vez em 1954, na publicação de seu criador Peter F. Drucker no livro Prática de administração de Empresas. A APO é uma estratégia de planejamento que é orientada de acordo com os objetivos e resultados da organização. A sua ênfase está baseada no objetivo ou na finalidade da organização, ou seja, o foco está nos resultados e na atividade-fim da empresa. Essa teoria prega a sincronia da necessidade da empresa em gerar lucros e atingir metas com a necessidade do aperfeiçoamento e da contribuição do administrador. A APO (...) procura fundir os planos individuais e as necessidades dos gerentes em direção a uma realização de larga escala dentro de um período específico de tempo (MALI apud CARAVANTES, 1984, p. 90). A Administração por Objetivos é um método de planejamento e avaliação, baseado em fatores quantitativos, na qual são escolhidas as prioridades por todas as pessoas envolvidas, sendo estabelecidos objetivos e metas a serem alcançados. Os objetivos podem ser quantificados (numéricos), como em um sistema de metas e com tempos predeterminados para o atingimento.

17 17 Toda a empresa deve criar uma verdadeira equipe e reunir esforços individuais num esforço comum. Cada membro da empresa contribui com uma parcela diferente, mas devem contribuir todos para a meta comum. Seus esforços devem todos ser exercidos numa só direção e suas contribuições devem combinar-se para produzir um todo sem lacunas, sem atritos, sem a desnecessária duplicação de esforços. (DRUCKER apud CARAVANTES, 1984, p. 91). Segundo Caravantes (1984), diversos autores costumam dar ênfase na fixação de objetivos e metas quantificados, na definição de prazos para o alcance dos resultados e na elaboração de planos, porém os objetivos às vezes não são atingidos ou são de maneira incompleta. O erro é que as pessoas e grupos e suas relações, não são levadas em conta, sendo que somente o subsistema técnico é estudado. O modelo proposto pelo autor parte primeiramente para os condicionantes do comportamento dos gestores, passando para a formação de um banco de dados com informações organizadas, como, por exemplo, a determinação dos pontos fortes e dos pontos fracos da organização. A partir deste momento já é possível uma primeira definição de objetivos. Para o seu aprofundamento devemos confrontá-los com os obstáculos e facilidades, assim como com as estratégias disponíveis para a sua implementação. Após devemos verificar se a estrutura da organização permite a concretização dos objetivos. Caso isso não ocorra, a estrutura deverá sofrer mudanças. O próximo passo será estipular as metas das unidades e dos indivíduos, definindo qual será a contribuição de cada um. Para isso, é necessário o realismo, ou seja, metas possíveis de serem alcançadas, e simplicidade, pois na grande maioria são pessoas simples que irão executá-las. A execução do planejado deve ser feita e, na medida em que surgirem fatos novos e informações não previstas anteriormente, poderão ser feitas modificações e um replanejamento, por isso é um modelo que exige bastante flexibilidade.

.")

18 ORGANIZAÇÃO E MÉTODOS Organização e Métodos é uma das funções especializadas de administração, tendo como seu enfoque a renovação organizacional, através da definição e/ou redefinição dos processos e métodos de trabalho que são indispensáveis para o sucesso da organização. A principal função do profissional de organização e métodos é buscar uma racionalização do método de trabalho, sem o aumento do esforço e do tempo, e com os mesmos materiais, fazendo com que uma pessoa produza duas ou três vezes mais. A experiência mostra que existe grande diferença entre os resultados obtidos com a aplicação de métodos diferentes de trabalho (MILLER, 1973, p. 1). Além disso, o órgão de O&M deve assessorar a administração estratégica, através de reuniões, seminários, painéis, contando com a efetiva participação das gerências setoriais envolvidas (CURY, 1995, p. 158). Segundo Miller (1973) o aumento da produtividade pode ser alcançado com a criação de um bom ambiente de trabalho, estudando métodos mais racionais de operação, com a eliminação de serviços supérfluos, além de estabelecer um planejamento e um controle eficaz, ao mesmo tempo em que os empregados envolvidos se conscientizem de que o seu próprio sucesso e o da organização, depende de sua maior eficiência.

.")

19 ANÁLISE DA DISTRIBUIÇÃO DO TRABALHO A análise da distribuição do trabalho visa identificar e criticar eventuais distúrbios na carga de trabalho de cada indivíduo na organização, proporcionando a melhoria dos processos envolvidos. Essa análise é desenvolvida através do Quadro de Distribuição do Trabalho (QDT) que de acordo com Cury, É o instrumento utilizado com o objetivo de se analisar as diversas atividades atribuídas a cada uma das unidades orgânicas existentes numa dada empresa, através do diagnóstico das tarefas executadas por seus empregados, visando aferir a carga de trabalho e a racionalidade de sua distribuição (1995, p. 390). Conforme o autor, a construção do QDT exige o preenchimento de quatro formulários. Primeiramente os próprios empregados executantes das tarefas, irão descrever as relações individuais de tarefas, de forma simples e objetiva, indicando o tempo gasto para cada tarefa diária realizada. O segundo formulário será preenchido pelo analista com a consolidação da lista diária em uma lista de tarefas semanais, onde serão descritas as atividades em que o empregado está envolvido com o total de horas de trabalho semanal. O próximo passo é a construção, pelo analista, da lista de atividades do órgão, onde, além de sua identificação, devem constar o nome, cargo e função do chefe, e ainda a percepção, segundo a chefia, por ordem decrescente de importância, das atividades desenvolvidas no órgão. O quarto formulário deve ser efetivado pelo analista, constando às atividades do órgão em ordem decrescente de importância, na primeira coluna, assim como a relação das tarefas de cada executante com cada atividade nas colunas restantes. Em colunas menores, devem ser indicados os tempos gastos para a execução de cada atividade e tarefas descritas. No final do quadro, em sentido horizontal, são relacionados os tempos totais despendidos por cada empregado, em todas as atividades em que estão envolvidos.

20 RESISTÊNCIA A MUDANÇAS Os funcionários envolvidos em organizações onde o trabalho é altamente burocratizado possuem uma forte tendência de se tornarem pessoas resistentes a algum tipo de mudança organizacional. Com a repetição das tarefas, o funcionário acaba se tornando um executor de rotinas e procedimentos bastante eficiente. Entretanto, quando é proposta uma mudança, a dificuldade de aceitação é bastante visível. Essa resistência pode se manifestar através da insatisfação pessoal, ou até mesmo proporcionar um conflito entre as partes envolvidas. Apesar desta dificuldade presente em algumas pessoas, é cada vez maior a exigibilidade de um certo grau de flexibilidade dos funcionários, em qualquer área existente numa empresa. Isto irá exigir do indivíduo uma constante reatualização, adquirindo maior flexibilidade e capacidade de adaptação diante das novas situações (CARAVANTES, 1984, p. 24). Procurando analisar os processos de mudança, Rhoden (2000) afirma que no ser humano, a ambigüidade se apresenta basicamente através de dois sentimentos distintos: a ansiedade e a crise. A ansiedade vai servir de impulso para que ocorra a mudança, motivando a transformação. A crise é a manifestação da dúvida entre mudar e não mudar. A dificuldade está na busca de encontrar um equilíbrio entre a estabilidade e a mudança. Schein (apud Rhoden, 2000, p. 63) divide o processo de ruptura da estabilidade rumo à mudança em quatro etapas: Percepção; Mudança de Atitude; Mudança de Comportamento; Fixação do novo Comportamento. A percepção baseia-se num processo onde levamos mais em conta as sensações do que a lógica. Para que ocorra a implementação das mudanças nas organizações faz-se necessário tornar as percepções coletivas, fazendo com que a

21 21 visão de um gerente, por exemplo, seja compartilhada por todos. Quando se consegue influenciar a percepção dos outros, de alguma maneira, é que se inicia a mudança. A mudança de atitude caracteriza-se pela desistência de antigos padrões. Consiste em esquecer algo que foi conseguido no passado com esforço e que pode ter sido útil ou válido em outras circunstâncias. A mudança de comportamento consiste na externalização de algo já decidido, aprendido ou realizado que vem sendo estudado, através de um esforço consciente e deliberado. Para que a última etapa se concretize, a fixação de um novo comportamento, é necessário perder o medo de mudar, ou seja, o sistema necessita adquirir a capacidade de auto-renovação. Segundo Cury (1995), para que as mudanças ocorram de maneira profunda, permanente e com sucesso, elas precisam atingir a cultura da organização. A cultura, além de compreender as normas formais da empresa, também dita o conjunto de regras não escritas, que irão influenciar no comportamento e nas atitudes das pessoas dentro da organização. Por esse motivo, o processo de mudança torna-se difícil, exigindo cuidado e tempo. Conforme Rhoden (2000), a mudança estratégica necessita de um investimento em educação empresarial. Para atingir resultados de mudança organizacional, é preciso que se estabeleça uma cultura de participação e canais de comunicação adequados. Essas práticas devem compor uma rede integrada por uma estratégia sistêmica, com objetivos e metas negociados e avaliados permanentementes. (Rhoden, 2000, p. 62)

22 QUALIDADE DO TRABALHO Para que ocorra a eficiência nos processos e a satisfação do público com o atendimento, é indispensável o comprometimento de todos os funcionários, assim como a correta divisão do trabalho de acordo com o perfil de cada pessoa envolvida. Por parte dos gestores, são necessárias a correta disseminação da visão e missão da empresa para todos os colaboradores, no sentido de ajudar o desenvolvimento das tarefas de forma correta e eficiente pelos empregados, que, por sua vez, terão o papel de executar aquilo que lhes foi passado. 2.6 PLANEJAMENTO OPERACIONAL Conforme Chiavenato (1994), a preocupação básica do planejamento operacional é de o que fazer e de como fazer. Trata-se especificamente das tarefas e operações que são realizadas no nível operacional da empresa. O nível operacional trabalha dentro da lógica de sistema fechado, com operações devidamente racionalizadas, buscando a maximização e a otimização dos resultados. O planejamento operacional é constituído por uma infinidade de planos operacionais que se proliferam nas diversas áreas e funções dentro da empresa. Esses planos cuidam para que todos executem as tarefas e operações de acordo com os procedimentos e a política da empresa. Os planos operacionais podem ser classificados em quatro tipos: Procedimentos: Também definidos como métodos, é uma seqüência de passos ou de etapas que devem ser rigorosamente seguidos para a execução dos planos preestabelecidos. Geralmente são transformados em rotinas dentro da empresa e expressos na forma de fluxogramas,

23 23 que são gráficos que representam a seqüência de procedimentos ou de rotinas. A lista de verificação na admissão de um empregado, por exemplo, é um procedimento rotineiro ao nível operacional. Orçamento: Corresponde ao exercício fiscal da empresa. Programações: São planos operacionais relacionados com o tempo e atividades que devem ser executadas. Podem ser simples ou complexas, constituindo uma ferramenta importante no planejamento de nível operacional. Regulamentos: Geralmente tem o objetivo de salientar o que as pessoas devem ou não fazer, descrevendo de que maneira os funcionários podem agir na organização. Através do planejamento operacional é possível que os administradores visualizem e determinem as atividades dentro do nível operacional, direcionando as atividades para o alcance dos objetivos propostos. 2.7 CARGOS E TAREFAS Segundo Chiavenato (1994) os cargos existentes no nível operacional constituem os meios pelos quais a organização utiliza seus recursos para o alcance dos seus objetivos e para a realização da produção de seus produtos e serviços. A construção de um modelo de cargos e tarefas possui como finalidade a divisão do trabalho, estabelecendo a diferenciação e a integração no nível operacional da empresa. Tarefa é entendida como o meio pelo qual se atinge cada atividade ou objetivo global de cada unidade organizacional, compreendendo uma ou mais rotinas (passos, movimentos, micromovimentos) referentes aos empregados (CURY,

24 , p. 391). Portanto, as tarefas precisam ser executadas por movimentos previamente determinados, mantendo-se uma continuidade operacional para sua efetiva realização.

25 25 3 PROCEDIMENTOS METODOLÓGICOS O método utilizado para o desenvolvimento deste trabalho foi o estudo de caso. Segundo Stake apud Roesch, o estudo de caso pode ser único ou múltiplo e seu objeto de análise pode ser tanto um ou mais indivíduos, como grupos ou organizações. Procurando investigar possíveis falhas na divisão e organização do trabalho, foram realizadas entrevistas em profundidade com os funcionários da agência estudada. Essa técnica de coleta de dados tem como principal objetivo entender o significado que os entrevistados atribuem a questões e situações em contextos que não foram estruturados anteriormente a partir das suposições do pesquisador (ROESCH, 2005, p. 159). Na entrevista realizada, foi realizado o seguinte roteiro de perguntas: Quais as suas principais atividades na empresa? Quais atividades similares você acha que poderiam ser realizadas na sua rotina de trabalho? Quais são as tarefas que você considera prioridade na sua rotina diária de trabalho? Que ações que você acha que poderiam ser feitas para o alcance das metas estabelecidas? Você conhece o funcionamento do sistema de metas? Você possui conhecimento de todos os produtos que estão inseridos nas metas do banco?

26 26 O questionário foi entregue para cada funcionário e estagiário envolvido, totalizando 16 entrevistas, sendo explicado todas as perguntas e o entrevistador se colocou a disposição para eventuais dúvidas. Na realização das entrevistas foram encontradas algumas dificuldades com alguns entrevistados. Alguns funcionários demonstraram algum receio de opinar sobre o assunto temendo alguma discordância da gerência, mesmo com a garantia do anonimato. Em outros ficou evidente a falta de interesse em discutir o assunto e participar com a contribuição de sua opinião sobre um assunto que diz respeito a todos os funcionários da agência. Uma das entrevistas foi respondida pelo próprio autor deste trabalho, já que este trabalha na organização analisada e faz parte da população estudada. Após as entrevistas, foram analisadas as rotinas de trabalho de cada funcionário envolvido, para que se possa determinar e verificar possíveis erros e falhas na execução do trabalho, e assim propor formas de melhoria no processo de organização das funções de cada um. O que se pretende com isso é uma otimização das funções de cada um e de eficiência nos processos, buscando assim, o atingimento das metas estabelecidas. Essa pesquisa possui como finalidade à descoberta e a discussão de possíveis melhorias na execução do trabalho, objetivando partir para propostas planejadas sobre os problemas detectados na fase de investigação. Além da realização da pesquisa, a coleta de dados se verificou através da análise de documentos disponíveis em relatórios impressos no próprio sistema do banco, como os resultados de metas da agência. Na intranet foi pesquisado, através dos instrumentos normativos do banco, o funcionamento do sistema de metas.

27 27 4 DESCRIÇÃO DO CASO ESTUDADO 4.1 DESCRIÇÃO DO SISTEMA DE METAS A seguir foram descritos todos os produtos que fazem parte do sistema de metas do banco, assim como o funcionamento desse sistema. A fim de aferir uma média mensal dos itens que demonstrassem maior atenção, foi feito um levantamento dos números da agência nos sete primeiros meses do ano de O sistema de metas do banco representa a orientação estratégica estabelecida pela diretoria, devendo os itens que o integram atender os seguintes objetivos: Ampliar a participação do banco no mercado; Aumentar o funding para a realização de negócios; Concentrar esforços para obtenção de resultados satisfatórios; Permitir a avaliação do desempenho gerencial; Sinalizar às administrações os produtos, serviços e atividades prioritárias na realização de negócios; A decisão a respeito dos itens que devem integrar o sistema de metas está diretamente ligada às necessidades da empresa, por isso semestralmente são reavaliadas, de forma a conferir grau de competitividade frente à concorrência. Atualmente as metas vigentes se referem aos seguintes itens:

POLÍTICA DE INVESTIMENTOS

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

POLÍTICA DE INVESTIMENTOS Segurança nos investimentos Gestão dos recursos financeiros Equilíbrio dos planos a escolha ÍNDICE INTRODUÇÃO...3 A POLÍTICA DE INVESTIMENTOS...4 SEGMENTOS DE APLICAÇÃO...7 CONTROLE

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

Sistema de Informações de Crédito do Banco Central Solidez para o Sistema Financeiro Nacional Facilidades para os tomadores de empréstimos Transparência para a sociedade istema de Informações de Crédito

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Governança de TI. ITIL v.2&3. parte 1

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

Governança de TI ITIL v.2&3 parte 1 Prof. Luís Fernando Garcia LUIS@GARCIA.PRO.BR ITIL 1 1 ITIL Gerenciamento de Serviços 2 2 Gerenciamento de Serviços Gerenciamento de Serviços 3 3 Gerenciamento de Serviços

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

PLANEJAMENTO OPERACIONAL: RECURSOS HUMANOS E FINANÇAS MÓDULO 16 Índice 1. Orçamento Empresarial...3 2. Conceitos gerais e elementos...3 3. Sistema de orçamentos...4 4. Horizonte de planejamento e frequência

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Welcome Call em Financeiras. Categoria Setor de Mercado Seguros

Categoria Setor de Mercado Seguros 1 Apresentação da empresa e sua contextualização no cenário competitivo A Icatu Seguros é líder entre as seguradoras independentes (não ligadas a bancos de varejo) no

Categoria Setor de Mercado Seguros 1 Apresentação da empresa e sua contextualização no cenário competitivo A Icatu Seguros é líder entre as seguradoras independentes (não ligadas a bancos de varejo) no

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS. Junho, 2006 Anglo American Brasil

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

MANUAL PARA APRESENTAÇÃO DE PROJETOS SOCIAIS Junho, 2006 Anglo American Brasil 1. Responsabilidade Social na Anglo American Brasil e objetivos deste Manual Já em 1917, o Sr. Ernest Oppenheimer, fundador

A Importância do CRM nas Grandes Organizações Brasileiras

A Importância do CRM nas Grandes Organizações Brasileiras Por Marcelo Bandeira Leite Santos 13/07/2009 Resumo: Este artigo tem como tema o Customer Relationship Management (CRM) e sua importância como

A Importância do CRM nas Grandes Organizações Brasileiras Por Marcelo Bandeira Leite Santos 13/07/2009 Resumo: Este artigo tem como tema o Customer Relationship Management (CRM) e sua importância como

Módulo 15 Resumo. Módulo I Cultura da Informação

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

Módulo 15 Resumo Neste módulo vamos dar uma explanação geral sobre os pontos que foram trabalhados ao longo desta disciplina. Os pontos abordados nesta disciplina foram: Fundamentos teóricos de sistemas

ROTEIRO PARA ELABORAÇÃO DE PROJETOS

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

APRESENTAÇÃO ROTEIRO PARA ELABORAÇÃO DE PROJETOS Breve histórico da instituição seguido de diagnóstico e indicadores sobre a temática abrangida pelo projeto, especialmente dados que permitam análise da

SIMULAÇÃO DE GESTÃO EMPRESARIAL

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

SIMULAÇÃO DE GESTÃO EMPRESARIAL I INTRODUÇÃO O JOGO DE GESTÃO EMPRESARIAL é uma competição que simula a concorrência entre empresas dentro de um mercado. O jogo se baseia num modelo que abrange ao mesmo

PESQUISA DE JUROS. Estas reduções podem ser atribuídas aos fatores abaixo:

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

PESQUISA DE JUROS Após longo período de elevação das taxas de juros das operações de crédito, as mesmas voltaram a ser reduzidas em setembro/2014 interrompendo quinze elevações seguidas dos juros na pessoa

Modelo para elaboração do Plano de Negócios

Modelo para elaboração do Plano de Negócios 1- SUMÁRIO EXECUTIVO -Apesar de este tópico aparecer em primeiro lugar no Plano de Negócio, deverá ser escrito por último, pois constitui um resumo geral do

Modelo para elaboração do Plano de Negócios 1- SUMÁRIO EXECUTIVO -Apesar de este tópico aparecer em primeiro lugar no Plano de Negócio, deverá ser escrito por último, pois constitui um resumo geral do

O Plano Financeiro no Plano de Negócios Fabiano Marques

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

O Plano Financeiro no Plano de Negócios Fabiano Marques Seguindo a estrutura proposta em Dornelas (2005), apresentada a seguir, podemos montar um plano de negócios de forma eficaz. É importante frisar

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

Planejamento Estratégico

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

Planejamento Estratégico Análise externa Roberto César 1 A análise externa tem por finalidade estudar a relação existente entre a empresa e seu ambiente em termos de oportunidades e ameaças, bem como a

INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

1.0 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA 1.1 1.2 ADMINISTRAÇÃO FINANCEIRA Qual o objetivo das empresas para a administração financeira? Maximizar valor de mercado da empresa; Aumentar a riqueza dos acionistas.

CARTILHA EDUCAÇÃO FINANCEIRA

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

CARTILHA EDUCAÇÃO FINANCEIRA ÍNDICE PLANEJANDO SEU ORÇAMENTO Página 2 CRÉDITO Página 12 CRÉDITO RESPONSÁVEL Página 16 A EDUCAÇÃO FINANCEIRA E SEUS FILHOS Página 18 PLANEJANDO SEU ORÇAMENTO O planejamento

FACULDADE DE ADMINISTRAÇÃO E NEGÓCIOS - FAN CEUNSP SALTO /SP CURSO DE TECNOLOGIA EM MARKETING TRABALHO INTERDISCIPLINAR

APRESENTAÇÃO DO TI O Trabalho Interdisciplinar é um projeto desenvolvido ao longo dos dois primeiros bimestres do curso. Os alunos tem a oportunidade de visualizar a unidade da estrutura curricular do

APRESENTAÇÃO DO TI O Trabalho Interdisciplinar é um projeto desenvolvido ao longo dos dois primeiros bimestres do curso. Os alunos tem a oportunidade de visualizar a unidade da estrutura curricular do

Classificação dos Sistemas de Informação

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

BANRIDICAS FINANCEIRAS. A sua cartilha sobre Educação Financeira

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

BANRIDICAS FINANCEIRAS A sua cartilha sobre Educação Financeira Planejando seu orçamento Traçar planos e colocar tudo na ponta do lápis - não é tarefa fácil, mas também não é impossível. O planejamento

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

PLANEJAMENTO ESTRATÉGICO

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

PLANEJAMENTO ESTRATÉGICO Este material resulta da reunião de fragmentos do módulo I do Curso Gestão Estratégica com uso do Balanced Scorecard (BSC) realizado pelo CNJ. 1. Conceitos de Planejamento Estratégico

MANUTENÇÃO: VANTAGENS E DESVANTAGENS

45º SEMINÁRIO DE ACIARIA -ABM PRIMARIZAÇÃO DA MANUTENÇÃO: VANTAGENS E DESVANTAGENS Cléverson Stocco Moreira PORTO ALEGRE - MAIO/2014 CONCEITO DE MANUTENÇÃO: INTRODUÇÃO Garantir a confiabilidade e a disponibilidade

45º SEMINÁRIO DE ACIARIA -ABM PRIMARIZAÇÃO DA MANUTENÇÃO: VANTAGENS E DESVANTAGENS Cléverson Stocco Moreira PORTO ALEGRE - MAIO/2014 CONCEITO DE MANUTENÇÃO: INTRODUÇÃO Garantir a confiabilidade e a disponibilidade

ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET

AULA 02 ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET JAMES A. O BRIEN CAPÍTULO 01 continuação Páginas 03 à 25 1 COMPONENTES DE UM SISTEMA DE INFORMAÇÃO Especialistas

AULA 02 ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET JAMES A. O BRIEN CAPÍTULO 01 continuação Páginas 03 à 25 1 COMPONENTES DE UM SISTEMA DE INFORMAÇÃO Especialistas

Governança de T.I. Professor: Ernesto Junior Aula IV Unidade II E-mail: egpjunior@gmail.com

Governança de T.I Professor: Ernesto Junior Aula IV Unidade II E-mail: egpjunior@gmail.com Governança de TI Os modelos atuais para governança partem de processos empresariais serviços prestados, modelos

Governança de T.I Professor: Ernesto Junior Aula IV Unidade II E-mail: egpjunior@gmail.com Governança de TI Os modelos atuais para governança partem de processos empresariais serviços prestados, modelos

Curso superior de Tecnologia em Gastronomia

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

4 passos para uma Gestão Financeira Eficiente

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

4 passos para uma Gestão Financeira Eficiente Saiba como melhorar a gestão financeira da sua empresa e manter o fluxo de caixa sob controle Ciclo Financeiro Introdução Uma boa gestão financeira é um dos

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

FACULDADE PITÁGORAS DISCIPLINA: FUNDAMENTOS DA ADMINISTRAÇÃO Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Organizações Nenhuma organização existe

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

Estruturando o modelo de RH: da criação da estratégia de RH ao diagnóstico de sua efetividade As empresas têm passado por grandes transformações, com isso, o RH também precisa inovar para suportar os negócios

CEAP CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE ADMINISTRAÇÃO DISCIPLINA COMÉRCIO ELETRÔNICO PROF. CÉLIO CONRADO

Contexto e objetivos CEAP CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE ADMINISTRAÇÃO DISCIPLINA COMÉRCIO ELETRÔNICO PROF. CÉLIO CONRADO O desenvolvimento do plano de negócios, como sistematização das idéias

Contexto e objetivos CEAP CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE ADMINISTRAÇÃO DISCIPLINA COMÉRCIO ELETRÔNICO PROF. CÉLIO CONRADO O desenvolvimento do plano de negócios, como sistematização das idéias

G P - AMPLITUDE DE CONTROLE E NÍVEIS HIERÁRQUICOS

G P - AMPLITUDE DE CONTROLE E NÍVEIS HIERÁRQUICOS Amplitude de Controle Conceito Também denominada amplitude administrativa ou ainda amplitude de supervisão, refere-se ao número de subordinados que um

G P - AMPLITUDE DE CONTROLE E NÍVEIS HIERÁRQUICOS Amplitude de Controle Conceito Também denominada amplitude administrativa ou ainda amplitude de supervisão, refere-se ao número de subordinados que um

Existem três categorias básicas de processos empresariais:

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

PROCESSOS GERENCIAIS Conceito de Processos Todo trabalho importante realizado nas empresas faz parte de algum processo (Graham e LeBaron, 1994). Não existe um produto ou um serviço oferecido por uma empresa

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS Gilmar da Silva, Tatiane Serrano dos Santos * Professora: Adriana Toledo * RESUMO: Este artigo avalia o Sistema de Informação Gerencial

A IMPORTÂNCIA DO SISTEMA DE INFORMAÇÃO GERENCIAL PARA AS EMPRESAS Gilmar da Silva, Tatiane Serrano dos Santos * Professora: Adriana Toledo * RESUMO: Este artigo avalia o Sistema de Informação Gerencial

5 Análise dos resultados

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

5 Análise dos resultados Neste capitulo será feita a análise dos resultados coletados pelos questionários que foram apresentados no Capítulo 4. Isso ocorrerá através de análises global e específica. A

Mídias sociais como apoio aos negócios B2C

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Princípios de Finanças

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Princípios de Finanças Apostila 02 A função da Administração Financeira Professora: Djessica Karoline Matte 1 SUMÁRIO A função da Administração Financeira... 3 1. A Administração Financeira... 3 2. A função

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

ATIVIDADES DE LINHA E DE ASSESSORIA

1 ATIVIDADES DE LINHA E DE ASSESSORIA SUMÁRIO Introdução... 01 1. Diferenciação das Atividades de Linha e Assessoria... 02 2. Autoridade de Linha... 03 3. Autoridade de Assessoria... 04 4. A Atuação da

1 ATIVIDADES DE LINHA E DE ASSESSORIA SUMÁRIO Introdução... 01 1. Diferenciação das Atividades de Linha e Assessoria... 02 2. Autoridade de Linha... 03 3. Autoridade de Assessoria... 04 4. A Atuação da

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

Gerenciamento de Incidentes

Gerenciamento de Incidentes Os usuários do negócio ou os usuários finais solicitam os serviços de Tecnologia da Informação para melhorar a eficiência dos seus próprios processos de negócio, de forma que

Gerenciamento de Incidentes Os usuários do negócio ou os usuários finais solicitam os serviços de Tecnologia da Informação para melhorar a eficiência dos seus próprios processos de negócio, de forma que

Rotinas de DP- Professor: Robson Soares

Rotinas de DP- Professor: Robson Soares Capítulo 2 Conceitos de Gestão de Pessoas - Conceitos de Gestão de Pessoas e seus objetivos Neste capítulo serão apresentados os conceitos básicos sobre a Gestão

Rotinas de DP- Professor: Robson Soares Capítulo 2 Conceitos de Gestão de Pessoas - Conceitos de Gestão de Pessoas e seus objetivos Neste capítulo serão apresentados os conceitos básicos sobre a Gestão

Logística e a Gestão da Cadeia de Suprimentos. "Uma arma verdadeiramente competitiva"

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ADMINISTRAÇÃO I INTRODUÇÃO

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ADMINISTRAÇÃO I INTRODUÇÃO O estágio curricular do curso de Administração é uma atividade obrigatória, em consonância com as Diretrizes Curriculares Nacionais

REGULAMENTO DE ESTÁGIO OBRIGATÓRIO DO CURSO DE ADMINISTRAÇÃO I INTRODUÇÃO O estágio curricular do curso de Administração é uma atividade obrigatória, em consonância com as Diretrizes Curriculares Nacionais

RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

SUPERINTENDÊNCIA DE CONTROLE GERÊNCIA DE CONTROLE DE TESOURARIA ANÁLISE DE RISCO OPERACIONAL RELATÓRIO SOBRE A GESTÃO DE RISCO OPERACIONAL NO BANCO BMG Belo Horizonte 01 de Julho de 2008 1 SUMÁRIO 1. Introdução...02

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

ESTUDO DA IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA O COMÉRCIO VAREJISTA LUCIMEIRI CEZAR ANDRÉ

ESTUDO DA IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA O COMÉRCIO VAREJISTA LUCIMEIRI CEZAR ANDRÉ Acadêmica de Administração Geral na Faculdade Metropolitana de Maringá /PR - 2005 RESUMO: A atividade comercial

ESTUDO DA IMPORTÂNCIA DO PLANEJAMENTO ESTRATÉGICO PARA O COMÉRCIO VAREJISTA LUCIMEIRI CEZAR ANDRÉ Acadêmica de Administração Geral na Faculdade Metropolitana de Maringá /PR - 2005 RESUMO: A atividade comercial

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

GRADUAÇÃO CURSO SUPERIOR DE TECNOLOGIA EM MARKETING DENOMINAÇÃO: CURSO SUPERIOR DE TECNOLOGIA EM MARKETING / ÁREA PROFISSIONAL: GESTÃO E NEGÓCIOS.

GRADUAÇÃO CURSO SUPERIOR DE TECNOLOGIA EM MARKETING CARACTERIZAÇÃO DO CURSO DENOMINAÇÃO: CURSO SUPERIOR DE TECNOLOGIA EM MARKETING / ÁREA PROFISSIONAL: GESTÃO E NEGÓCIOS. DIPLOMA CONFERIDO: TECNÓLOGO DE

GRADUAÇÃO CURSO SUPERIOR DE TECNOLOGIA EM MARKETING CARACTERIZAÇÃO DO CURSO DENOMINAÇÃO: CURSO SUPERIOR DE TECNOLOGIA EM MARKETING / ÁREA PROFISSIONAL: GESTÃO E NEGÓCIOS. DIPLOMA CONFERIDO: TECNÓLOGO DE

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL Luiz Rodrigo Carvalho de Souza (1) RESUMO O alto nível de competitividade exige que as empresas alcancem um nível de excelência na gestão de seus

REDUZINDO AS QUEBRAS ATRAVÉS DA MANUTENÇÃO PROFISSIONAL Luiz Rodrigo Carvalho de Souza (1) RESUMO O alto nível de competitividade exige que as empresas alcancem um nível de excelência na gestão de seus

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Programa de Parceria

SUMÁRIO O PROGRAMA DE PARCERIA 2 1 - Procedimentos para tornar-se um parceiro Innovus 2 2 - Benefícios oferecidos aos Parceiros 2 2.3 - Revenda de Equipamentos 3 2.4 - Cursos Técnicos e Comerciais 3 2.5

SUMÁRIO O PROGRAMA DE PARCERIA 2 1 - Procedimentos para tornar-se um parceiro Innovus 2 2 - Benefícios oferecidos aos Parceiros 2 2.3 - Revenda de Equipamentos 3 2.4 - Cursos Técnicos e Comerciais 3 2.5

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

PR 2 PROCEDIMENTO. Auditoria Interna. Revisão - 2 Página: 1 de 9

Página: 1 de 9 1. OBJETIVO Estabelecer sistemática de funcionamento e aplicação das Auditorias Internas da Qualidade, fornecendo diretrizes para instruir, planejar, executar e documentar as mesmas. Este

Página: 1 de 9 1. OBJETIVO Estabelecer sistemática de funcionamento e aplicação das Auditorias Internas da Qualidade, fornecendo diretrizes para instruir, planejar, executar e documentar as mesmas. Este

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

Análise do Ambiente estudo aprofundado

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Etapa 1 Etapa 2 Etapa 3 Etapa 4 Etapa 5 Disciplina Gestão Estratégica e Serviços 7º Período Administração 2013/2 Análise do Ambiente estudo aprofundado Agenda: ANÁLISE DO AMBIENTE Fundamentos Ambientes

Indicadores de Rendimento do Voluntariado Corporativo

Indicadores de Rendimento do Voluntariado Corporativo Avaliação desenvolvida por Mónica Galiano e Kenn Allen, publicado originalmente no livro The Big Tent: Corporate Volunteering in the Global Age. Texto

Indicadores de Rendimento do Voluntariado Corporativo Avaliação desenvolvida por Mónica Galiano e Kenn Allen, publicado originalmente no livro The Big Tent: Corporate Volunteering in the Global Age. Texto

Formulário de Apresentação de Proposta - TECNOVA PB

Formulário de Apresentação de Proposta - TECNOVA PB Secretaria de Recursos Hídricos, Meio Ambiente, Ciência e Tecnologia - SERHMACT Fundação de Apoio à Pesquisa - FAPESQ Setembro/Outubro de 2013 TECNOVA

Formulário de Apresentação de Proposta - TECNOVA PB Secretaria de Recursos Hídricos, Meio Ambiente, Ciência e Tecnologia - SERHMACT Fundação de Apoio à Pesquisa - FAPESQ Setembro/Outubro de 2013 TECNOVA

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios. Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios.

a desenvolver o seu Plano de Negócios.") Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

Empreenda! 9ª Edição Roteiro de Apoio ao Plano de Negócios Caro (a) aluno (a), Preparamos este roteiro para ajudá-lo (a) a desenvolver o seu Plano de Negócios. O Plano de Negócios deverá ter no máximo

PARA QUE SERVE O CRM?

Neste mês, nós aqui da Wiki fomos convidados para dar uma entrevista para uma publicação de grande referência no setor de varejo, então resolvemos transcrever parte da entrevista e apresentar as 09 coisas

Neste mês, nós aqui da Wiki fomos convidados para dar uma entrevista para uma publicação de grande referência no setor de varejo, então resolvemos transcrever parte da entrevista e apresentar as 09 coisas

www.pwc.com.br Como melhorar a gestão da sua empresa?

www.pwc.com.br Como melhorar a gestão da sua empresa? Como melhorar a gestão da sua empresa? Melhorar a gestão significa aumentar a capacidade das empresas de solucionar problemas. Acreditamos que, para

www.pwc.com.br Como melhorar a gestão da sua empresa? Como melhorar a gestão da sua empresa? Melhorar a gestão significa aumentar a capacidade das empresas de solucionar problemas. Acreditamos que, para

Pós-Graduação em Gerenciamento de Projetos práticas do PMI

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

Pós-Graduação em Gerenciamento de Projetos práticas do PMI Planejamento do Gerenciamento das Comunicações (10) e das Partes Interessadas (13) PLANEJAMENTO 2 PLANEJAMENTO Sem 1 Sem 2 Sem 3 Sem 4 Sem 5 ABRIL

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL)

") PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

PERGUNTAS MAIS FREQÜENTES SOBRE VALOR PRESENTE LÍQUIDO (VPL) Melhor método para avaliar investimentos 16 perguntas importantes 16 respostas que todos os executivos devem saber Francisco Cavalcante(f_c_a@uol.com.br)

Administração de Pessoas

Administração de Pessoas MÓDULO 16: RESULTADOS RELATIVOS À GESTÃO DE PESSOAS 16.1 Área de RH e sua contribuição O processo de monitoração é o que visa saber como os indivíduos executam as atribuições que

Administração de Pessoas MÓDULO 16: RESULTADOS RELATIVOS À GESTÃO DE PESSOAS 16.1 Área de RH e sua contribuição O processo de monitoração é o que visa saber como os indivíduos executam as atribuições que

Plano de Negócios. Passo a passo sobre como iniciar um Plano de Negócios para sua empresa. Modelo de Planejamento prévio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

Plano de Negócios Passo a passo sobre como iniciar um Plano de Negócios para sua empresa Modelo de Planejamento prévio Fraiburgo, 2015 Plano de Negócios Um plano de negócios é uma descrição do negócio

Aspectos Sociais de Informática. Simulação Industrial - SIND

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Especial Lucro dos Bancos

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

Boletim Econômico Edição nº 90 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Especial Lucro dos Bancos 1 Tabela dos Lucros em 2014 Ano Banco Período Lucro 2 0 1 4 Itaú Unibanco

EDITAL SENAI SESI DE INOVAÇÃO. Caráter inovador projeto cujo escopo ainda não possui. Complexidade das tecnologias critério de avaliação que

ANEXO II Caráter inovador projeto cujo escopo ainda não possui registro em base de patentes brasileira. Também serão considerados caráter inovador para este Edital os registros de patente de domínio público

ANEXO II Caráter inovador projeto cujo escopo ainda não possui registro em base de patentes brasileira. Também serão considerados caráter inovador para este Edital os registros de patente de domínio público

DESPESAS FIXAS. O que são Despesas Fixas?

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

Conceitos de Gestão O intuito desse treinamento, é apresentar aos usuários do software Profit, conceitos de gestão que possam ser utilizados em conjunto com as informações disponibilizadas pelo sistema.

COMO FAZER A TRANSIÇÃO

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

ISO 9001:2015 COMO FAZER A TRANSIÇÃO Um guia para empresas certificadas Antes de começar A ISO 9001 mudou! A versão brasileira da norma foi publicada no dia 30/09/2015 e a partir desse dia, as empresas

Administrando o Fluxo de Caixa

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

Administrando o Fluxo de Caixa O contexto econômico do momento interfere no cotidiano das empresas, independente do seu tamanho mercadológico e, principalmente nas questões que afetam diretamente o Fluxo

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

www.pwc.com.br Gerenciamento de capital e ICAAP

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

www.pwc.com.br Gerenciamento de capital e ICAAP Como desenvolver uma abordagem eficaz de gerenciamento de capital e um processo interno de avaliação da adequação de capital (ICAAP) A crise financeira de

ACOMPANHAMENTO GERENCIAL SANKHYA

MANUAL DE VISITA DE ACOMPANHAMENTO GERENCIAL SANKHYA Material exclusivo para uso interno. O QUE LEVA UMA EMPRESA OU GERENTE A INVESTIR EM UM ERP? Implantar um ERP exige tempo, dinheiro e envolve diversos

MANUAL DE VISITA DE ACOMPANHAMENTO GERENCIAL SANKHYA Material exclusivo para uso interno. O QUE LEVA UMA EMPRESA OU GERENTE A INVESTIR EM UM ERP? Implantar um ERP exige tempo, dinheiro e envolve diversos

endereço eletrônico) OPCIONAL: http://www.coacavo.com.br/gestao_pdf/avaliacao_desempenho_360grau s.pdf

OPCIONAL: http://www.coacavo.com.br/gestao_pdf/avaliacao_desempenho_360grau s.pdf") AV1 Estudo Dirigido da Disciplina CURSO: Gestão de Recursos Humanos DISCIPLINA: Ferramentas de Gestão de Recursos Humanos ALUNO(A):Aline de Souza MATRÍCULA:51811 Ribeiro da Rocha NÚCLEO REGIONAL: DATA:

AV1 Estudo Dirigido da Disciplina CURSO: Gestão de Recursos Humanos DISCIPLINA: Ferramentas de Gestão de Recursos Humanos ALUNO(A):Aline de Souza MATRÍCULA:51811 Ribeiro da Rocha NÚCLEO REGIONAL: DATA:

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

07/06/2014. Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados.

Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados. 1 Conceituação, análise, estruturação, implementação e avaliação. 2 Metodologia é sempre válida: Proporcionando aos executivos

Segunda Parte Prof. William C. Rodrigues Copyright 2014 Todos direitos reservados. 1 Conceituação, análise, estruturação, implementação e avaliação. 2 Metodologia é sempre válida: Proporcionando aos executivos

GUIA DO SGD. Transformação SISTEMA ELETROBRÁS. Conheça mais sobre o novo Sistema de Gestão do Desempenho (SGD) que entrará

que entrará") GUIA DO SGD Conheça mais sobre o novo Sistema de Gestão do Desempenho (SGD) que entrará em vigor em todas as empresas do Sistema Eletrobrás ainda este ano. Transformação SISTEMA ELETROBRÁS A T R A N S

GUIA DO SGD Conheça mais sobre o novo Sistema de Gestão do Desempenho (SGD) que entrará em vigor em todas as empresas do Sistema Eletrobrás ainda este ano. Transformação SISTEMA ELETROBRÁS A T R A N S

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Resumo Aula-tema 04: Dinâmica Funcional

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

Resumo Aula-tema 04: Dinâmica Funcional O tamanho que a micro ou pequena empresa assumirá, dentro, é claro, dos limites legais de faturamento estipulados pela legislação para um ME ou EPP, dependerá do

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

ED 2180/14. 15 maio 2014 Original: espanhol. Pesquisa sobre os custos de transação dos produtores de café

ED 2180/14 15 maio 2014 Original: espanhol P Pesquisa sobre os custos de transação dos produtores de café 1. O Diretor Executivo apresenta seus cumprimentos e, em nome da Colômbia, encaminha aos Membros

ED 2180/14 15 maio 2014 Original: espanhol P Pesquisa sobre os custos de transação dos produtores de café 1. O Diretor Executivo apresenta seus cumprimentos e, em nome da Colômbia, encaminha aos Membros

Teoria Geral de Sistemas. Késsia R. C. Marchi

Teoria Geral de Sistemas Késsia R. C. Marchi Informação e Sistema Abordagem Sistêmica As pessoas empregam a palavra sistema em muitas situações cotidianas, por exemplo: O sistema eletrônico de votação...

Teoria Geral de Sistemas Késsia R. C. Marchi Informação e Sistema Abordagem Sistêmica As pessoas empregam a palavra sistema em muitas situações cotidianas, por exemplo: O sistema eletrônico de votação...

Os desafios para a inovação no Brasil. Maximiliano Selistre Carlomagno

Os desafios para a inovação no Brasil Maximiliano Selistre Carlomagno Sobre a Pesquisa A pesquisa foi realizada em parceria pelo IEL/RS e empresa Innoscience Consultoria em Gestão da Inovação durante

Os desafios para a inovação no Brasil Maximiliano Selistre Carlomagno Sobre a Pesquisa A pesquisa foi realizada em parceria pelo IEL/RS e empresa Innoscience Consultoria em Gestão da Inovação durante

http://www.wikiconsultoria.com.br/100-motivos-implantar-crm/

Continuando a série 100 motivo para implantar um CRM, veremos agora motivos referentes a BackOffice de CRM. Se você não tem a primeira parte da nossa apresentação, com os primeiros 15 motivos para implantar

Continuando a série 100 motivo para implantar um CRM, veremos agora motivos referentes a BackOffice de CRM. Se você não tem a primeira parte da nossa apresentação, com os primeiros 15 motivos para implantar

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 5 CONCEITOS DO PLANEJAMENTO OPERACIONAL

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 5 CONCEITOS DO PLANEJAMENTO OPERACIONAL Índice 1. Conceitos do planejamento...3 1.1. Planejamento... 5 1.2. Conceituação de planejamento... 5 1.3.

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 5 CONCEITOS DO PLANEJAMENTO OPERACIONAL Índice 1. Conceitos do planejamento...3 1.1. Planejamento... 5 1.2. Conceituação de planejamento... 5 1.3.

08/03/2009. Como mostra a pirâmide da gestão no slide seguinte... Profª. Kelly Hannel. Fonte: adaptado de Laudon, 2002

Pirâmide da Gestão Profª. Kelly Hannel Fonte: adaptado de Laudon, 2002 Diferentes tipos de SIs que atendem diversos níveis organizacionais Sistemas do nível operacional: dão suporte a gerentes operacionais

Pirâmide da Gestão Profª. Kelly Hannel Fonte: adaptado de Laudon, 2002 Diferentes tipos de SIs que atendem diversos níveis organizacionais Sistemas do nível operacional: dão suporte a gerentes operacionais

SONHOS AÇÕES. Planejando suas conquistas passo a passo

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

SONHOS AÇÕES Planejando suas conquistas passo a passo Todo mundo tem um sonho, que pode ser uma viagem, a compra do primeiro imóvel, tranquilidade na aposentadoria ou garantir os estudos dos filhos, por

CENTRO UNIVERSITÁRIO UNIVATES

CENTRO UNIVERSITÁRIO UNIVATES REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO CURSO DE RELAÇÕES INTERNACIONAIS, BACHARELADO ESTÁGIO SUPERVISIONADO NÃO OBRIGATÓRIO Das disposições gerais O presente documento

CENTRO UNIVERSITÁRIO UNIVATES REGULAMENTO DE ESTÁGIO CURRICULAR NÃO OBRIGATÓRIO CURSO DE RELAÇÕES INTERNACIONAIS, BACHARELADO ESTÁGIO SUPERVISIONADO NÃO OBRIGATÓRIO Das disposições gerais O presente documento