GOVERNANÇA CORPORATIVA: OS DIFERENTES MECANISMOS DE CONTROLE PARA ORGANIZAÇÕES COM E SEM FINS LUCRATIVOS 1

|

|

|

- Bernardo Alves Antunes

- 8 Há anos

- Visualizações:

Transcrição

1 GOVERNANÇA CORPORATIVA: OS DIFERENTES MECANISMOS DE CONTROLE PARA ORGANIZAÇÕES COM E SEM FINS LUCRATIVOS 1 Raiziane Cassia Freire Da Silva 2, Rosane Maria Seibert 3. 1 Projeto de Iniciação Cientifica realizado na URI Santo Ângelo 2 Bolsista de Iniciação Cientifica; Graduanda do 9º semestre do curso de Ciências Contábeis na URI-Campus Santo Ângelo; raifreire@hotmail.com 3 Doutoranda em Ciências Contábeis na UNISINOS;Professora do depto de Ciências Sociais Aplicada na URI- Campus Santo Ângelo; Orientadora, rseibert@santoangelo.uri.br 1 INTRODUÇÃO O estudo da governança corporativa vem sendo realizado com maior profundidade, principalmente a partir dos escândalos financeiros do final do século XX e inicio do século XXI (SILVA, 2012). O mercado está bastante competitivo, o que requer preparo das organizações para se manterem participativas (MACHADO FILHO, 2011), por isso, são vários os caminhos percorridos em busca do sucesso empresarial e este perpassa pelos resultados econômicos, financeiros e sociais. Assim, as organizações se veem com necessidades diversas, dentre elas as relacionadas à governança corporativa (SILVA, 2012), como por exemplo, o uso de mecanismos de controle para minimizar os problemas de agência e ter um bom relacionamento com seus stakeholders (SILVEIRA, 2010), que são aqueles que tem poder para legitimar as organizações (PARMAR, et al., 2010). Os investidores nos diversos tipos de empreendimento buscam ter garantias de que seus recursos serão aplicados em ativos rentáveis e seguros (SHLEIFER E VISHNY, 1997; NASCIMENTO; BIANCHI; TERRA, 2007), isto no caso de investimentos nas organizações com fins lucrativos. Quanto as organizações do terceiro setor, o objetivo é social, então, existe a necessidade de monitorar o uso dos recursos angariados e/ou recebidos por prestação de serviços com assistência social, educação ou saúde, no sentido de que eles sejam reinvestidos no objeto da própria instituição (SHLEIFER E VISHNY, 1997; HERRERO; CRUZ; MERINO, 2002). Diante desse cenário, surgem as questões que motivaram esta pesquisa: Como as organizações com e sem fins lucrativos se comportam em relação ao uso dos mecanismos de controle da governança? Quais são as principais diferenças entre os mecanismos utilizados por uma e por outra organização? 2 PROCEDIMENTO METODOLOGICO Esta pesquisa se caracteriza como qualitativa, descritiva e exploratória, (VERGARA, 2010) desenvolvida em dois momentos. Primeiramente, através de pesquisa bibliográfica em materiais especializados, foi feita a fundamentação teórica e no segundo momento ocorreu a pesquisa documental e observação não participante nos sítios de internet das organizações selecionadas. Também, foi realizada a pesquisa documental nos sítios de Instituições como Bolsa de Valores, Mercadorias e Futuro de São Paulo BM&FBovespa, da Comissão de Valores Monetários CVM, no portal do Ministério da Justiça. O universo dessa pesquisa é composto por todas as organizações

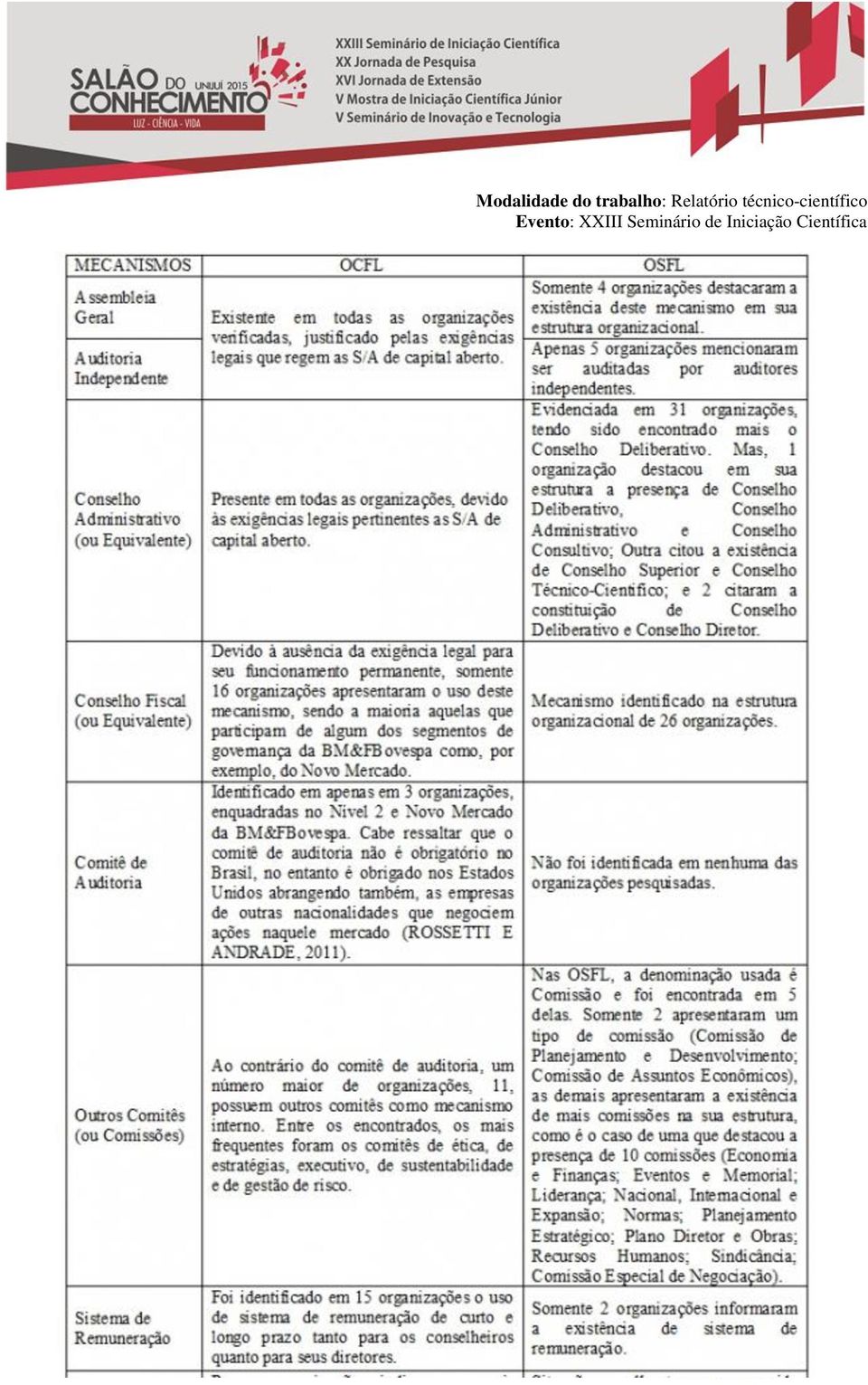

2 com e sem fins econômicos localizadas no Rio Grande do Sul. Entretanto, deste universo foram selecionadas somente as organizações que possuem páginas eletrônicas de Internet e. Além disso, no caso das organizações com fins lucrativos selecionou-se apenas as não financeiras que negociam suas ações na BM&FBovespa, o que culminou numa listagem de 35 organizações, porém 2 (duas) delas foram desconsideradas por estarem com registro cancelado, ficando a amostra final com 33 organizações. No que tange as organizações sem fins lucrativos, além de estarem localizadas no Rio Grande do Sul, foram selecionadas as mantenedoras das IES Instituto de Ensino Superior e as classificadas como Educacional e com o título de Entidade Pública. A relação das mantenedoras foi obtida através do site do Ministério da Educação e das demais organizações, no site do Portal do Ministério da Justiça. Desse modo, a amostra ficou composta de 60 organizações sem fins lucrativos. A análise dos dados coletados foi realizada através de análise de conteúdo que, segundo Bardin (1977), trata-se de um conjunto de técnicas de análise de comunicações que por intermédio de procedimentos sistemáticos e objetivos de descrição do conteúdo possibilitam a inferência de conhecimentos relativos às variáveis inferidas das mensagens. Por essa técnica, verificou-se a existência dos mecanismos de controle nas organizações. 3 APRESENTAÇÃO E ANALISE DOS DADOS A pesquisa empírica procurou identificar a utilização dos mecanismos de governança encontrados na literatura pelas organizações com e sem fins lucrativos. Na tabela 1 são apresentados os dados obtidos, estando descriminados na primeira coluna os mecanismos de governança, na segunda e na terceira coluna estão os resultados encontrados nas organizações com fins lucrativos e sem fins lucrativos, respectivamente. Os mecanismos de governança apresentados no referencial teórico e não evidenciados na tabela abaixo, não foram identificados na pesquisa empírica.

3

4 Uso dos mecanismos pelas OCFL versus as OSFL Modalidade do trabalho: Relatório técnico-científico Uso dos mecanismos pelas OCFL versus as OSFL

5 Apesar da teoria não citar como mecanismo de governança, o relacionamento da organização com os seus stakeholders é um importante fator a ser considerado por investidores e interessados em investir nelas. Isto porque, o bom desempenho da organização está ligado com a boa relação com seus stakeholders, devendo eles ser reconhecidos e considerados tanto na estrutura e politica organizacional da organização, quanto na tomada de decisão (SILVEIRA, 2010). Igualmente acontece com o Nível de Governança da BM&FBovespa, que também não é identificado como um mecanismo de governança, porém é uma forma das organizações com fins lucrativos demostrarem aos investidores e demais interessados seu nível de governança. Diante das evidências apresentadas se percebe a existência de mecanismos passíveis de uso por qualquer tipo de organização, como por exemplo, auditoria interna, controladoria, normas internas, prêmios e certificações, sistema de remuneração, além daquelas que já são mencionadas em outros estudos teóricos (HUDSON, 1999; BECHT et al, 2002; HERRERO et al, 2002; CARVALHAL DA SILVA, 2006; GILAN, 2006; IBGC, 2009; MACHADO FILHO, 2011; ROSSETTI E ANDRADE, 2011; SILVA, 2012). Dos mecanismos utilizados na investigação, apenas o Nível de Governança da BM&FBovespa não se enquadra em ambas organizações por ser de uso somente das organizações com fins lucrativos. No entanto, poderá servir de inspiração para criação de um mecanismo com a mesma finalidade destinado para as organizações sem fins lucrativos, adequado conforme as particularidades que envolvem esse tipo de organização. O Comitê de Auditoria foi identificado somente em algumas organizações com fins lucrativos, porém, esse mecanismo não se limita apena a essas organizações, podendo, também, ser usado como mecanismo pelas organizações sem fins lucrativos, apesar de não ter sido identificado em nenhuma das OSFL pesquisadas. No que tange a adesão dos mecanismos de governança, no caso das organizações sem fins lucrativos, onde não há exigências legais, notou-se ser mínima a presença dos mecanismos. Os mecanismos de uso mais frequente são os Conselhos (Deliberativo, Diretor, Consultivo e Fiscal). Por sua vez, para as OCFL há exigências legais que devem ser observadas e cumpridas, por isso, a utilização dos mecanismos é maior quando comparado com o uso feito pelas OSFL. E, apesar da existência de mecanismo se sobressair nas OCFL, se percebe que a grande maioria preocupa-se em atender as normas legais e deixa de implantar outros mecanismos de igual relevância para minimização dos riscos organizacional e para assegurar melhor tomada de decisão. A situação evidenciada chama a atenção para fragilidade do sistema de governança nas OSFL e quanto ainda há de melhorar o sistema de governança das OCFL. Evidentemente as OCFL encontram-se numa fase mais avançadas, não obstante é fundamental despertar a consciência para importância do uso dos mecanismos de governança para sustentabilidade da organização, reduzindo conflitos de interesses entre proprietários, investidores, gestores, agentes sociais e governo, bem como a assimetria informacional existente entre as partes interessadas, e assim ganhando a confiança de todos os stakeholders, conquistando (mantendo ou recuperando) sua legitimidade e podendo evitar os custos políticos derivado da pressão social (AKERLOF, 1970; JENSEN E MECKLING, 1976; WATTS E ZIMMERMAN, 1978; LINDBLOM, 1994; SUCHMAN, 1995; O DONOVAN, 2002; IBGC, 2009; MACHADO FILHO, 2011; ROSSETTE E ANDRADE, 2011; ROVER et al, 2012; SILVA, 2012). 4 CONCLUSÃO

.")

6 Através desse estudo, evidencia-se a existência de algumas peculiaridades entre as organizações com e as sem fins lucrativos, transformando-se, muitas vezes, em desafios a serem enfrentados pela gestão de cada uma. Isto impacta nos mecanismos de controle de cada tipo de organização, uma vez que se encontrou mecanismos distintos de acordo com os fins da organização, como por exemplo, o mercado de capitais para OCFL e o mercado de doações para as OSFL. Além disso, os estudos teóricos apresentam poucos mecanismos à disposição das OSFL comparados ao vários mecanismos de controle que podem ser utilizados nas OCFL. Mas também, mostra que alguns mecanismos são indicados para qualquer uma das organizações, como é caso da proteção legal, conselhos, auditoria independente, dentre outros, assim como existem alguns mecanismos que não são mencionados teoricamente e funcionam bem na prática, como é o caso do relacionamento com os stakeholders e o nível de governança da BM&FBovespa, no caso das OCFL. Ainda, teoricamente são vários os mecanismos que podem ser utilizados pelas OCFL, porém, na prática essas organizações se detém apenas aos que são exigidos pela lei ou normas do mercado, deixando de aproveitar os possíveis benefícios proporcionados pelos demais. E no caso das OSFL, que não dispõe de exigências legais, a adesão dos mecanismos é baixa, demonstrando fragilidade e necessidade de melhoria no sistema de governança delas. 4 PALAVRA-CHAVE Governança Corporativa; Governança no Terceiro Setor; Mecanismos de Controle REFERÊNCIA AKERLOF, George A. The market of lemons: quality, uncertainty and the market mechanism. Quartely Jornal of Economics, vol. 84, n. 3, p , BARDIN, Lawrence. Análise de conteúdo. São Paulo: Edições 70, BECHT, Marco; BOLTON, Patrick; ROELL, Ailsa. Corporate governance and control Disponível em: < Acesso em: 03 out CARVALHAL DA SILVA, André Luiz. Governança corporativa e sucesso empresarial: melhores práticas para aumentar o valor da firma. São Paulo: Saraiva, HERRERO, Gabriel De La Fuente.; CRUZ, Natalia Martín.; MERINO, Elena Romero. The non residual claim problem in non-profit organizations HUDSON, Mike. Administrando organizações do terceiro setor: O desafio de administrar sem receita. São Paulo: Makron Books, INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA - IBGC. Código das Melhores Práticas de Governança Corporativa, JENSEN Michael; MECKLING, William. Theory of the firm: Managerial behavior, agency cost, and ownership structure. Journal os Financial Economics, p , LINDBLOM, Cristi. The implications of organizational legitimacy for corporate social performance and disclosure MACHADO FILHO, Cláudio Pinheiro. Responsabilidade social e governança: o debate e as implicações. São Paulo: Cengage Learning, 2011 (reimp. da 1. ed. 2006)

7 NASCIMENTO, Auster Moreira; BIANCHI, Márcia; TERRA, Paulo Renato Soares. A controladoria como um mecanismo interno de governança corporativa: Evidências de uma survey comparativa entre empresas de capital brasileiro e norte-americano. ABCustos Associação Brasileira de Custos, v. 2, n. 2, p , O DONOVAN, Gary. Environmental disclosures in annual report. Extending the applicability and predictive power of legitimacy theory. Accounting, Auditing & Accountability Journal, vol. 15, nº. 3, p , PARMAR, Bildhan L.; FREEMAN, R. Edward.; HARRISON, Jeffrey S.; WICKS, Andrew C.; PURNELL, Lauren; COLLE, Simone de. Stakeholder theory: The state of the art. The academy of management annals, v. 4, n. 1, p , ROSSETTI, José Paschoal; ANDRADE, Adriana. Governança corporativa: fundamentos, desenvolvimento e tendências. 5ª ed. São Paulo: Atlas, ROVER, Suliani; TOMAZZIA, Eduardo Cardeal; MURCIA, Fernado Dal-Ri; BORBA, José Alonso. Explicações para a divulgação voluntária ambiental no Brasil utilizando a análise de regressão em painel. Revista de Administração, v. 47, nº. 2, abr./maio/jun. 2012, p SHLEIFER, Andrei; VISHNY, Robert W. A survey of corporate governance. The Journal of Finance, vol. 52, n. 2, p , SILVA, Edson Cordeiro da. Governança corporativa nas empresas: guia prático de orientação para acionistas, investidores, conselheiros de administração e fiscal, auditores, executivos, gestores, analistas de mercado e pesquisadores. 3. ed. São Paulo: Atlas, SILVEIRA, Alexandre Di Miceli da. Governança corporativa no Brasil e no mundo. Rio de Janeiro: Elsevier, SUCHMAN, Mark C. Managing legitimacy: Strategic and institutional approaches. Academy of Management Review, v. 20, n. 3, p , VERGARA, Sylvia Constant. Métodos de pesquisa em administração. 4ª ed. São Paulo: Atlas, WATTS, Ross L.; ZIMMERMAN, Jerold L. Towards a positive of the determination of accounting standards. The Accounting Review, v. 53, nº 1, p , 1978

DIAGNÓSTICOS DA AMÉRICA S/A CNPJ/MF n.º 61.486.650/0001-83 NIRE n.º 35.300.172.507. Companhia Aberta

DIAGNÓSTICOS DA AMÉRICA S/A CNPJ/MF n.º 61.486.650/0001-83 NIRE n.º 35.300.172.507 Companhia Aberta ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 12 DE NOVEMBRO DE 2015 ANEXO I Política de Divulgação

DIAGNÓSTICOS DA AMÉRICA S/A CNPJ/MF n.º 61.486.650/0001-83 NIRE n.º 35.300.172.507 Companhia Aberta ATA DA REUNIÃO DO CONSELHO DE ADMINISTRAÇÃO REALIZADA EM 12 DE NOVEMBRO DE 2015 ANEXO I Política de Divulgação

/ 2012 6 ( ) ADM ( X ) COMEX ( X ) MKT

ADM ( X ) COMEX ( X ) MKT") Disciplina: Governança Corporativa / 2012 Carga horária: 68h Curso/Semestre: 6 ( x ) ADM ( X ) COMEX ( X ) MKT Data de atualização: janeiro 2012 Núcleo: ECONOMIA Nucleador: LUÍS CARLOS VIEIRA DA CUNHA

Disciplina: Governança Corporativa / 2012 Carga horária: 68h Curso/Semestre: 6 ( x ) ADM ( X ) COMEX ( X ) MKT Data de atualização: janeiro 2012 Núcleo: ECONOMIA Nucleador: LUÍS CARLOS VIEIRA DA CUNHA

Teoria dos Contratos, Governança Corporativa e Auditoria: delineamentos para a discussão em teoria da contabilidade.

Teoria dos Contratos, Governança Corporativa e Auditoria: delineamentos para a discussão em teoria da contabilidade. Antonio Gualberto Pereira E-mail: antoniopereira@ufba.br Adriano Leal Bruni Professor

Teoria dos Contratos, Governança Corporativa e Auditoria: delineamentos para a discussão em teoria da contabilidade. Antonio Gualberto Pereira E-mail: antoniopereira@ufba.br Adriano Leal Bruni Professor

IMPLANTAÇÃO DOS PILARES DA MPT NO DESEMPENHO OPERACIONAL EM UM CENTRO DE DISTRIBUIÇÃO DE COSMÉTICOS. XV INIC / XI EPG - UNIVAP 2011

IMPLANTAÇÃO DOS PILARES DA MPT NO DESEMPENHO OPERACIONAL EM UM CENTRO DE DISTRIBUIÇÃO DE COSMÉTICOS. XV INIC / XI EPG - UNIVAP 2011 Rogério Carlos Tavares 1, José Luis Gomes da Silva² 1 Universidade de

IMPLANTAÇÃO DOS PILARES DA MPT NO DESEMPENHO OPERACIONAL EM UM CENTRO DE DISTRIBUIÇÃO DE COSMÉTICOS. XV INIC / XI EPG - UNIVAP 2011 Rogério Carlos Tavares 1, José Luis Gomes da Silva² 1 Universidade de

www.projetode redes.co m.br www.redesde com p uta dores. com. br

Outras Apostilas em: www.projetode redes.co m.br www.redesde com p uta dores. com. br Centro Universitário Geraldo di Biase 1. Governança Corporativa A Governança Corporativa tem sido objeto de vários

Outras Apostilas em: www.projetode redes.co m.br www.redesde com p uta dores. com. br Centro Universitário Geraldo di Biase 1. Governança Corporativa A Governança Corporativa tem sido objeto de vários

PERCEPÇÕES SOBRE A INCLUSÃO DOS EGRESSOS DO CURSO DE ADMINISTRAÇÃO DA UNIJUÍ NO MERCADO DE TRABALHO 1

PERCEPÇÕES SOBRE A INCLUSÃO DOS EGRESSOS DO CURSO DE ADMINISTRAÇÃO DA UNIJUÍ NO MERCADO DE TRABALHO 1 Ana Cláudia Bueno Grando 2, Eliana Ribas Maciel 3. 1 Trabalho de Conclusão de curso apresentado a banca

PERCEPÇÕES SOBRE A INCLUSÃO DOS EGRESSOS DO CURSO DE ADMINISTRAÇÃO DA UNIJUÍ NO MERCADO DE TRABALHO 1 Ana Cláudia Bueno Grando 2, Eliana Ribas Maciel 3. 1 Trabalho de Conclusão de curso apresentado a banca

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

CAPÍTULO 1 INTRODUÇÃO À ADMINISTRAÇÃO FINANCEIRA CONCEITOS PARA REVISÃO Este capítulo introduz vários conceitos novos que serão usados através do texto. Duas idéias deverão ser mantidas em mente enquanto

Inteligência Competitiva e os Indicadores de Performance e Desempenho

Inteligência Competitiva e os Indicadores de Performance e Desempenho Daniela Ramos Teixeira Um dos grandes desafios nas organizações é encontrar indicadores de performance e desempenho que ajudem os profissionais

Inteligência Competitiva e os Indicadores de Performance e Desempenho Daniela Ramos Teixeira Um dos grandes desafios nas organizações é encontrar indicadores de performance e desempenho que ajudem os profissionais

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 4º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

1 M. DIAS BRANCO S.A. INDÚSTRIA E COMÉRCIO DE ALIMENTOS Companhia Aberta Capital Autorizado CNPJ nº 07.206.816/0001-15 NIRE 2330000812-0 POLÍTICA DE CONTRATAÇÃO COM PARTES RELACIONADAS 1. OBJETIVO 1.1

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

ORIENTAÇÃO TÉCNICA GERAL OTG 1000, DE 21 DE OUTUBRO DE 2015 Aprova a OTG 1000 que dispõe sobre modelo contábil para microempresa e empresa de pequeno porte O CONSELHO FEDERAL DE CONTABILIDADE, no exercício

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Graduação em Ciências Contábeis com Ênfase em Controladoria Aline Fernanda de Oliveira Castro Michelle de Lourdes Santos A IMPORTÂNCIA DA CONTABILIDADE

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL Versão 2015.2 Editada em julho de 2015 SUMÁRIO 1. Objetivo da Política...3 2. Abrangência...3 3. Princípios...3 4. Das Diretrizes Estratégicas...4 5. Da Estrutura

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna do Curso de

SISTEMA CFC: UMA ABORDAGEM BASEADA NA GOVERNANÇA CORPORATIVA 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna do Curso de

Gerenciamento de Riscos Pilar 3

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

Gerenciamento de Riscos Pilar 3 3º Trimestre de 2014 ÍNDICE I - INTRODUÇÃO 3 II OBJETIVO 3 III PERFIL CORPORATIVO 3 IV GOVERNANÇA CORPORATIVA 4 V RISCO DE CRÉDITO 4 VI RISCO DE MERCADO 5 VII RISCO DE LIQUIDEZ

O que é Governança Corporativa?

O que é Governança Corporativa? O que é Governança Corporativa? Tradução literal de Corporate Governance conduz à percepção equivocada da abrangência e limites de aplicabilidade da Governança Corporativa.

O que é Governança Corporativa? O que é Governança Corporativa? Tradução literal de Corporate Governance conduz à percepção equivocada da abrangência e limites de aplicabilidade da Governança Corporativa.

REGIMENTO DA GERÊNCIA DE PROJETOS E RESPONSABILIDADE SOCIAL

APROVADA na 15ª reunião do Conselho Superior realizada em 12/04/2004 REGIMENTO DA GERÊNCIA DE PROJETOS E RESPONSABILIDADE SOCIAL Art. 1º - O presente texto institucionaliza e regulamenta as atividades

APROVADA na 15ª reunião do Conselho Superior realizada em 12/04/2004 REGIMENTO DA GERÊNCIA DE PROJETOS E RESPONSABILIDADE SOCIAL Art. 1º - O presente texto institucionaliza e regulamenta as atividades

Análise jurídica para a ratificação da Convenção 102 da OIT

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

Análise jurídica para a ratificação da Convenção 102 da OIT A análise do quadro jurídico para a ratificação da Convenção 102 da OIT por Cabo Verde, inscreve-se no quadro geral da cooperação técnica prestada

Fanor - Faculdade Nordeste

Norma 025: Projeto de Avaliação Institucional Capítulo I Disposições Gerais A avaliação institucional preocupa-se, fundamentalmente, com o julgamento dos aspectos que envolvem a realidade interna e externa

Norma 025: Projeto de Avaliação Institucional Capítulo I Disposições Gerais A avaliação institucional preocupa-se, fundamentalmente, com o julgamento dos aspectos que envolvem a realidade interna e externa

DIRETRIZES E PARÂMETROS DE AVALIAÇÃO DE PROPOSTAS DE CURSOS NOVOS DE MESTRADO PROFISSIONAL

DIRETRIZES E PARÂMETROS DE AVALIAÇÃO DE PROPOSTAS DE CURSOS NOVOS DE MESTRADO PROFISSIONAL I) Apresentação Este documento descreve as diretrizes e parâmetros de avaliação de mestrado profissional em Administração,

DIRETRIZES E PARÂMETROS DE AVALIAÇÃO DE PROPOSTAS DE CURSOS NOVOS DE MESTRADO PROFISSIONAL I) Apresentação Este documento descreve as diretrizes e parâmetros de avaliação de mestrado profissional em Administração,

Política de Divulgação de Informações Relevantes e Preservação de Sigilo

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

Índice 1. Definições... 2 2. Objetivos e Princípios... 3 3. Definição de Ato ou Fato Relevante... 4 4. Deveres e Responsabilidade... 5 5. Exceção à Imediata Divulgação... 7 6. Dever de Guardar Sigilo...

Governança Corporativa Gestão de Riscos

Governança Corporativa Gestão de Riscos Introdução As constantes mudanças no âmbito global têm fomentado a necessidade do aprimoramento dos controles executados pelas organizações e do ambiente de riscos,

Governança Corporativa Gestão de Riscos Introdução As constantes mudanças no âmbito global têm fomentado a necessidade do aprimoramento dos controles executados pelas organizações e do ambiente de riscos,

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

3º Seminário Internacional de Renda Fixa Andima e Cetip Novos Caminhos Pós-Crise da Regulação e Autorregulação São Paulo 19 de março de 2009 Alexandre A. Tombini Diretor de Normas e Organização do Sistema

POLÍTICA DE INVESTIMENTOS DA OABPREV-PR PARA O EXERCÍCIO DE 2010/2012

POLÍTICA DE INVESTIMENTOS DA OABPREV-PR PARA O EXERCÍCIO DE 2010/2012 1- OBJETIVOS A Política de Investimentos dos Recursos Garantidores do Plano de Benefícios Previdenciários dos Advogados - PBPA e do

POLÍTICA DE INVESTIMENTOS DA OABPREV-PR PARA O EXERCÍCIO DE 2010/2012 1- OBJETIVOS A Política de Investimentos dos Recursos Garantidores do Plano de Benefícios Previdenciários dos Advogados - PBPA e do

(MAPAS VIVOS DA UFCG) PPA-UFCG RELATÓRIO DE AUTO-AVALIAÇÃO DA UFCG CICLO 2006-2008 ANEXO (PARTE 2) DIAGNÓSTICOS E RECOMENDAÇÕES

PPA-UFCG RELATÓRIO DE AUTO-AVALIAÇÃO DA UFCG CICLO 2006-2008 ANEXO (PARTE 2) DIAGNÓSTICOS E RECOMENDAÇÕES") 1 PPA-UFCG PROGRAMA PERMANENTE DE AVALIAÇÃO RELATÓRIO DE AUTO-AVALIAÇÃO DA UFCG CICLO 2006-2008 ANEXO (PARTE 2) DIAGNÓSTICOS E RECOMENDAÇÕES (MAPAS VIVOS DA UFCG) 2 DIMENSÃO MISSÃO E PDI MAPAS VIVOS DE

1 PPA-UFCG PROGRAMA PERMANENTE DE AVALIAÇÃO RELATÓRIO DE AUTO-AVALIAÇÃO DA UFCG CICLO 2006-2008 ANEXO (PARTE 2) DIAGNÓSTICOS E RECOMENDAÇÕES (MAPAS VIVOS DA UFCG) 2 DIMENSÃO MISSÃO E PDI MAPAS VIVOS DE

Processo de Acompanhamento de Divulgação das Informações por parte das Companhias Abertas

1 Processo de Acompanhamento de Divulgação das Informações por parte das Companhias Abertas Nilza Maria Silva de Oliveira Gerente da Superintendência de Acompanhamento de Empresas (SEP) Praia, Cabo Verde

1 Processo de Acompanhamento de Divulgação das Informações por parte das Companhias Abertas Nilza Maria Silva de Oliveira Gerente da Superintendência de Acompanhamento de Empresas (SEP) Praia, Cabo Verde

Política de Gestão de Riscos Tese Investimentos. Junho/2016

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

Política de Gestão de Riscos Tese Investimentos Junho/2016 1) Objetivo Esta política tem como objetivo, nos termos da Instrução CVM n 558 e do Código ANBIMA de Regulação e Melhores Práticas para os Fundos

ACCOUNTABILITY COMO INSTRUMENTO ATENUANTE DO CONFLITO DE AGÊNCIA EM INSTITUIÇÕES SEM FINS LUCRATIVOS RESUMO

ACCOUNTABILITY COMO INSTRUMENTO ATENUANTE DO CONFLITO DE AGÊNCIA EM INSTITUIÇÕES SEM FINS LUCRATIVOS Moacir Carneiro Junior. 1 Valdir Miranda Pinto. 2 RESUMO As Organizações Sem Fins Lucrativos têm demonstrado

ACCOUNTABILITY COMO INSTRUMENTO ATENUANTE DO CONFLITO DE AGÊNCIA EM INSTITUIÇÕES SEM FINS LUCRATIVOS Moacir Carneiro Junior. 1 Valdir Miranda Pinto. 2 RESUMO As Organizações Sem Fins Lucrativos têm demonstrado

R E S O L U Ç Ã O. Artigo 2º - O currículo, ora alterado, será implantado no início do ano letivo de 2001, para os matriculados na 5ª série.

RESOLUÇÃO CONSEPE 54/00 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO ANUAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

RESOLUÇÃO CONSEPE 54/00 ALTERA O CURRÍCULO DO CURSO DE CIÊNCIAS CONTÁBEIS, REGIME SERIADO ANUAL, TURNO NOTURNO, DO CENTRO DE CIÊNCIAS SOCIAIS, JURÍDICAS E ADMINISTRATIVAS, DO CÂMPUS DE BRAGANÇA PAULISTA.

POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

Versão Julho de 2015 POLÍTICA DE RESPONSABILIDADE SOCIOAMBIENTAL (Política e procedimentos relacionados à responsabilidade socioambiental da Gávea DTVM nos termos da Resolução BCB no 4.327, de 25 de abril

AGUARDANDO HOMOLOGAÇÃO MINISTÉRIO DA EDUCAÇÃO CONSELHO NACIONAL DE EDUCAÇÃO

AGUARDANDO HOMOLOGAÇÃO MINISTÉRIO DA EDUCAÇÃO CONSELHO NACIONAL DE EDUCAÇÃO INTERESSADO: Centro Educacional João Ramalho S/C Ltda. UF: SP ASSUNTO: Recredenciamento das Faculdades Integradas de Santo André

AGUARDANDO HOMOLOGAÇÃO MINISTÉRIO DA EDUCAÇÃO CONSELHO NACIONAL DE EDUCAÇÃO INTERESSADO: Centro Educacional João Ramalho S/C Ltda. UF: SP ASSUNTO: Recredenciamento das Faculdades Integradas de Santo André

AVALIAÇÃO DO PROCESSO DE AUDITORIA INTERNA NA AGÊNCIA DO BANCO ITAÚ DE PONTE NOVA RESUMO

1 AVALIAÇÃO DO PROCESSO DE AUDITORIA INTERNA NA AGÊNCIA DO BANCO ITAÚ DE PONTE NOVA Ezequiel Benjamin Dionisio 1 Marina Machado das Dores 2. RESUMO DIONISIO, Ezequiel Benjamin e DAS DORES, Marina Machado.

1 AVALIAÇÃO DO PROCESSO DE AUDITORIA INTERNA NA AGÊNCIA DO BANCO ITAÚ DE PONTE NOVA Ezequiel Benjamin Dionisio 1 Marina Machado das Dores 2. RESUMO DIONISIO, Ezequiel Benjamin e DAS DORES, Marina Machado.

RELATÓRIO DE GERENCIAMENTO DE RISCOS CONGLOMERADO FINANCEIRO PETRA 1º Tri 2014 gr

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

1. Introdução 2. Áreas de Atuação 3. Estrutura de Gerenciamento de Riscos 4. Apetite ao Risco 5. Informações Qualitativas 5.1 Risco de Crédito 5.2 Risco de Mercado 5.3 Risco de Liquidez 5.4 Risco Operacional

Renda Variável ETF de Ações. Renda Variável. ETF de Ações

Renda Variável O produto O, também conhecido como Exchange Traded Fund (ETF), é um fundo de índice, considerado investimento em renda variável. O produto representa uma comunhão de recursos destinados

Renda Variável O produto O, também conhecido como Exchange Traded Fund (ETF), é um fundo de índice, considerado investimento em renda variável. O produto representa uma comunhão de recursos destinados

POLÍTICA DE INVESTIMENTOS PARA 2010

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

POLÍTICA DE INVESTIMENTOS PARA 2010 Subordinada à Resolução CMN nº 3.792 de 24/09/09 1- INTRODUÇÃO Esta política tem como objetivo estabelecer as diretrizes a serem observadas na aplicação dos recursos

TÍTULO DO PROJETO: SUSTENTABILIDADE FINANCEIRA DO UNIFESO GRUPO 10. e-mail: v.brites@terra.com.br Telefone: 2641-7060/9831-4289

TÍTULO DO PROJETO: SUSTENTABILIDADE FINANCEIRA DO UNIFESO GRUPO 10 Nome do Coordenador do Projeto: Valéria de Oliveira Brites e-mail: v.brites@terra.com.br Telefone: 2641-7060/9831-4289 Código do Currículo

TÍTULO DO PROJETO: SUSTENTABILIDADE FINANCEIRA DO UNIFESO GRUPO 10 Nome do Coordenador do Projeto: Valéria de Oliveira Brites e-mail: v.brites@terra.com.br Telefone: 2641-7060/9831-4289 Código do Currículo

POLÍTICA DE GESTÃO DE RISCO E CONTROLES INTERNOS CAPITAL GESTÃO E INVESTIMENTOS LTDA

POLÍTICA DE GESTÃO DE RISCO E CONTROLES INTERNOS CAPITAL GESTÃO E INVESTIMENTOS LTDA MAIO 2016 POLÍTICA DE GESTÃO DE RISCO E CONTROLES INTERNOS 1 Objetivo Em conformidade com a IN-CVM 558/2015 esse documento

POLÍTICA DE GESTÃO DE RISCO E CONTROLES INTERNOS CAPITAL GESTÃO E INVESTIMENTOS LTDA MAIO 2016 POLÍTICA DE GESTÃO DE RISCO E CONTROLES INTERNOS 1 Objetivo Em conformidade com a IN-CVM 558/2015 esse documento

MARCOS HISTÓRICOS DA GOVERNANÇA CORPORATIVA: O ATIVISMO DE MONKS X OS PRINCÍPIOS DA ORGANIZAÇÃO DE COOPERAÇÃO PARA O DESENVOLVIMENTO ECONÔMICO

235 MARCOS HISTÓRICOS DA GOVERNANÇA CORPORATIVA: O ATIVISMO DE MONKS X OS PRINCÍPIOS DA ORGANIZAÇÃO DE COOPERAÇÃO PARA O DESENVOLVIMENTO ECONÔMICO JovelinoMárcio de Souza¹, Ronise Suzuki de Oliveira² Resumo:

235 MARCOS HISTÓRICOS DA GOVERNANÇA CORPORATIVA: O ATIVISMO DE MONKS X OS PRINCÍPIOS DA ORGANIZAÇÃO DE COOPERAÇÃO PARA O DESENVOLVIMENTO ECONÔMICO JovelinoMárcio de Souza¹, Ronise Suzuki de Oliveira² Resumo:

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL Ministério da Previdência Social - MPS Secretaria Executiva - SE Assessoria de Gerenciamento de Riscos - AGR MODELO BRASILEIRO

MODELO BRASILEIRO DE GERENCIAMENTO DE RISCOS OPERACIONAIS DA PREVIDÊNCIA SOCIAL Ministério da Previdência Social - MPS Secretaria Executiva - SE Assessoria de Gerenciamento de Riscos - AGR MODELO BRASILEIRO

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais Elizabeth Krauter ekrauter@usp.br Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

Medidas de Avaliação de Desempenho Financeiro e Criação de Valor: Um Estudo com Empresas Industriais Elizabeth Krauter ekrauter@usp.br Universidade de São Paulo (USP), FEA São Paulo, SP, Brasil RESUMO

Política de Gestão de Riscos das Empresas Eletrobras

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

Política de Gestão de Riscos das Empresas Eletrobras Versão 5.0 dezembro 2010 Política de Gestão de Riscos das Empresas Eletrobras Sumário 1. Objetivos 2. Conceitos 3. Referências 4. Princípios 5. Diretrizes

1º GV - Vereador Andrea Matarazzo PROJETO DE LEI Nº 604/2013

PROJETO DE LEI Nº 604/2013 Institui o Cadastro Único de Programas Sociais e dá providências correlatas. A Câmara Municipal de São Paulo DECRETA: Art. 1 - Fica instituído o Cadastro Único de Programas Sociais

PROJETO DE LEI Nº 604/2013 Institui o Cadastro Único de Programas Sociais e dá providências correlatas. A Câmara Municipal de São Paulo DECRETA: Art. 1 - Fica instituído o Cadastro Único de Programas Sociais

PERFIL EMPREENDEDOR DOS APICULTORES DO MUNICIPIO DE PRUDENTÓPOLIS

PERFIL EMPREENDEDOR DOS APICULTORES DO MUNICIPIO DE PRUDENTÓPOLIS Elvis Fabio Roman (Bolsista programa universidade sem fronteiras/projeto associativismo apícola no município de Prudentópolis), e-mail:

PERFIL EMPREENDEDOR DOS APICULTORES DO MUNICIPIO DE PRUDENTÓPOLIS Elvis Fabio Roman (Bolsista programa universidade sem fronteiras/projeto associativismo apícola no município de Prudentópolis), e-mail:

Administração de Pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

Administração de Pessoas MÓDULO 5: ADMINISTRAÇÃO DE RECURSOS HUMANOS 5.1 Conceito de ARH Sem as pessoas e sem as organizações não haveria ARH (Administração de Recursos Humanos). A administração de pessoas

As Organizações e a Teoria Organizacional

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

Página 1 de 6 As Organizações e a Teoria Organizacional Autora: Sara Fichman Raskin Este texto é totalmente baseado no primeiro capítulo do livro Organizational theory: text and cases, do autor Jones Gareth,

PRODUTOS DO COMPONENTE 3. 3.1 - Modelo de Gestão Organizacional Formulado e Regulamentado

PRODUTOS DO COMPONENTE 3 3.1 - Modelo de Gestão Organizacional Formulado e Regulamentado A estruturação do atual modelo de gestão, caracterizou-se pela necessidade de alinhar permanentemente os órgãos

PRODUTOS DO COMPONENTE 3 3.1 - Modelo de Gestão Organizacional Formulado e Regulamentado A estruturação do atual modelo de gestão, caracterizou-se pela necessidade de alinhar permanentemente os órgãos

ANEXO A FERTILIZANTES HERINGER S.A. CNPJ/MF 22.266.175/0001-88 POLITICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO

ANEXO A FERTILIZANTES HERINGER S.A. CNPJ/MF 22.266.175/0001-88 POLITICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO I - DEFINIÇÕES E ADESÃO 1. As definições utilizadas na presente Política

ANEXO A FERTILIZANTES HERINGER S.A. CNPJ/MF 22.266.175/0001-88 POLITICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO I - DEFINIÇÕES E ADESÃO 1. As definições utilizadas na presente Política

Política de Divulgação de Atos ou Fatos Relevantes da Quality Software S.A. ( Política de Divulgação )

") Política de Divulgação de Atos ou Fatos Relevantes da Quality Software S.A. ( Política de Divulgação ) Versão: 1.0, 08/03/2013 Fatos Relevantes v 1.docx 1. INTRODUÇÃO E OBJETIVO... 3 2. PESSOAS SUJEITAS

Política de Divulgação de Atos ou Fatos Relevantes da Quality Software S.A. ( Política de Divulgação ) Versão: 1.0, 08/03/2013 Fatos Relevantes v 1.docx 1. INTRODUÇÃO E OBJETIVO... 3 2. PESSOAS SUJEITAS

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais Proposta do Conselho de Administração aprovada pela Assembleia Geral em 15 de

Política de Seleção e Avaliação dos Membros dos Órgãos de Administração e Fiscalização e dos Titulares de Funções Essenciais Proposta do Conselho de Administração aprovada pela Assembleia Geral em 15 de

PROPOSTA DE ESTRUTURA DE FLUXO DE CAIXA PARA A METALÚRGICA SEGATTO

PROPOSTA DE ESTRUTURA DE FLUXO DE CAIXA PARA A METALÚRGICA SEGATTO SEGATTO, Priscila 1 ; MARETH, Taciana 2 Palavras-Chave: Fluxo de caixa. Controles financeiros. Administração Financeira. 1. Introdução

PROPOSTA DE ESTRUTURA DE FLUXO DE CAIXA PARA A METALÚRGICA SEGATTO SEGATTO, Priscila 1 ; MARETH, Taciana 2 Palavras-Chave: Fluxo de caixa. Controles financeiros. Administração Financeira. 1. Introdução

WebQualis 3.0 MANUAL CAPES/MEC. Diretoria de Avaliação - DAV

CAPES/MEC Diretoria de Avaliação - DAV WebQualis 3.0 Aplicativo para a classificação dos veículos de divulgação da produção científica da Pós-Graduação Brasileira MANUAL 2008 2 Fundação CAPES Presidente

CAPES/MEC Diretoria de Avaliação - DAV WebQualis 3.0 Aplicativo para a classificação dos veículos de divulgação da produção científica da Pós-Graduação Brasileira MANUAL 2008 2 Fundação CAPES Presidente

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 5.0 06/12/2010 Sumário 1 Objetivos... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 6 Responsabilidades... 6 7 Disposições

POLÍTICA DE GESTÃO DE RISCOS DAS EMPRESAS ELETROBRAS Versão 5.0 06/12/2010 Sumário 1 Objetivos... 3 2 Conceitos... 3 3 Referências... 4 4 Princípios... 4 5 Diretrizes... 5 6 Responsabilidades... 6 7 Disposições

Proposta de apresentação das Demonstrações Contábeis

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

Revista UNIFESO Humanas e Sociais Vol. 1, n. 1, 2014, pp. 35-44. Proposta de apresentação das Demonstrações Contábeis pelos critérios de avaliação econômica e a preços de mercado Clóvis Luís Padoveze 1

Parecer Consultoria Tributária Segmentos Variação Monetária nas Demonstrações Contábeis

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

Variação 05/05/2014 Sumário Título do documento 1. Questão... 3 1.1. Exemplo de tratamento no sistema... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. RIR/1999... 4 2.2. Lei 9.718/1998... 4 2.3. Lei

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS.

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS. BARBOSA, Roger Eduardo 1 Resumo Neste artigo analisaremos como o planejamento estratégico na gestão de pessoas nas

GESTÃO ESTRATÉGICA DE PESSOAS VOLTADA PARA RECRUTAMENTO E SELEÇÃO E CARGOS E SALÁRIOS. BARBOSA, Roger Eduardo 1 Resumo Neste artigo analisaremos como o planejamento estratégico na gestão de pessoas nas

Para Além do Novo Mercado: Próximos Passos da Governança Corporativa no Brasil

Para Além do Novo Mercado: Próximos Passos da Governança Corporativa no Brasil Por Alexandre Di Miceli da Silveira* Atualmente, há uma sensação de que o tema governança corporativa é um ponto forte do

Para Além do Novo Mercado: Próximos Passos da Governança Corporativa no Brasil Por Alexandre Di Miceli da Silveira* Atualmente, há uma sensação de que o tema governança corporativa é um ponto forte do

A GESTÃO E AVALIAÇÃO DE DESEMPENHO NA INCUBADORA TÉCNOLÓGICA UNIVAP

A GESTÃO E AVALIAÇÃO DE DESEMPENHO NA INCUBADORA TÉCNOLÓGICA UNIVAP Feitosa, R. 1, Santos, J. 2, Lourenção, P. 3 123 Curso de Administração de Empresas, Faculdade de Ciências Sociais Aplicadas. Univap

A GESTÃO E AVALIAÇÃO DE DESEMPENHO NA INCUBADORA TÉCNOLÓGICA UNIVAP Feitosa, R. 1, Santos, J. 2, Lourenção, P. 3 123 Curso de Administração de Empresas, Faculdade de Ciências Sociais Aplicadas. Univap

Congratulações, estimado leitor! É muito bom poder estar aqui novamente. Este tópico tem como objetivo abordar, de forma clara e objetiva, o

Congratulações, estimado leitor! É muito bom poder estar aqui novamente. Este tópico tem como objetivo abordar, de forma clara e objetiva, o gerenciamento de riscos corporativos e controles internos Modelo

Congratulações, estimado leitor! É muito bom poder estar aqui novamente. Este tópico tem como objetivo abordar, de forma clara e objetiva, o gerenciamento de riscos corporativos e controles internos Modelo

INTELIGÊNCIA COMPETITIVA: ESTUDO DE CASO EM UMA COOPERATIVA AGRO-INDUSTRIAL DO ESTADO DO PARANÁ

INTELIGÊNCIA COMPETITIVA: ESTUDO DE CASO EM UMA COOPERATIVA AGRO-INDUSTRIAL DO ESTADO DO PARANÁ Elisiane Ap. Antoniazzi (UNICENTRO), Sílvio Roberto Stefano (Orientador), e-mail: elisianeantoniazzi@yahoo.com.br

INTELIGÊNCIA COMPETITIVA: ESTUDO DE CASO EM UMA COOPERATIVA AGRO-INDUSTRIAL DO ESTADO DO PARANÁ Elisiane Ap. Antoniazzi (UNICENTRO), Sílvio Roberto Stefano (Orientador), e-mail: elisianeantoniazzi@yahoo.com.br

REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

MERCOSUL/CMC/DEC. N 8/93 REGULAÇÃO MÍNIMA DO MERCADO DE CAPITAIS TENDO EM VISTA: o Art. 1 do Tratado de Assunção, a Decisão N 4/91 do Conselho do Mercado Comum e a Recomendação N 7/93 do Subgrupo de Trabalho

4º Trimestre 2013 1 / 15

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

Divulgação das informações de Gestão de Riscos, Patrimônio de Referência Exigido e Adequação do Patrimônio de Referência. (Circular BACEN nº 3.477/2009) 4º Trimestre 2013 Relatório aprovado na reunião

POLÍTICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO DA

POLÍTICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO DA KROTON EDUCACIONAL S.A. Companhia Aberta CNPJ/MF n.º 02.800.026/0001-40 NIRE 31.300.025.187 I Definições e Adesão 1. As definições

POLÍTICA DE DIVULGAÇÃO DE INFORMAÇÕES RELEVANTES E PRESERVAÇÃO DE SIGILO DA KROTON EDUCACIONAL S.A. Companhia Aberta CNPJ/MF n.º 02.800.026/0001-40 NIRE 31.300.025.187 I Definições e Adesão 1. As definições

CONCESSIONÁRIA RODOVIAS DO TIETÊ S.A. CNPJ/MF Nº 10.678.505/0001-63 NIRE Nº 35.300.366.476

CONCESSIONÁRIA RODOVIAS DO TIETÊ S.A. CNPJ/MF Nº 10.678.505/0001-63 NIRE Nº 35.300.366.476 POLÍTICA DE DIVULGAÇÃO DE ATOS OU FATOS RELEVANTES E PRESERVAÇÃO DE SIGILO I. DEFINIÇÕES E ADESÃO 1. As definições

CONCESSIONÁRIA RODOVIAS DO TIETÊ S.A. CNPJ/MF Nº 10.678.505/0001-63 NIRE Nº 35.300.366.476 POLÍTICA DE DIVULGAÇÃO DE ATOS OU FATOS RELEVANTES E PRESERVAÇÃO DE SIGILO I. DEFINIÇÕES E ADESÃO 1. As definições

Eng Civil Washington Peres Núñez Dr. em Engenharia Civil pela Universidade Federal do Rio Grande do Sul

PESQUISA ANÁLISE DE CARACTERÍSTICAS DE QUALIDADE DE MISTURAS ASFÁLTICAS PRODUZIDAS NA ATUALIDADE NO SUL DO BRASIL E IMPACTOS NO DESEMPENHO DE PAVIMENTOS FLEXÍVEIS. MANUAL DE OPERAÇÃO DO BANCO DE DADOS

PESQUISA ANÁLISE DE CARACTERÍSTICAS DE QUALIDADE DE MISTURAS ASFÁLTICAS PRODUZIDAS NA ATUALIDADE NO SUL DO BRASIL E IMPACTOS NO DESEMPENHO DE PAVIMENTOS FLEXÍVEIS. MANUAL DE OPERAÇÃO DO BANCO DE DADOS

ASSISTÊNCIA ESTUDANTIL NO ENSINO SUPERIOR: um estudo sobre o perfil dos estudantes usuários dos programas de assistência estudantil da UAG/UFRPE

ASSISTÊNCIA ESTUDANTIL NO ENSINO SUPERIOR: um estudo sobre o perfil dos estudantes usuários dos programas de assistência estudantil da UAG/UFRPE José Albuquerque Constantino 1 Joselya Claudino de Araújo

ASSISTÊNCIA ESTUDANTIL NO ENSINO SUPERIOR: um estudo sobre o perfil dos estudantes usuários dos programas de assistência estudantil da UAG/UFRPE José Albuquerque Constantino 1 Joselya Claudino de Araújo

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC. Relatório dos auditores independentes

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

FUNDAÇÃO DE APOIO AO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS FACPC Relatório dos auditores independentes Demonstrações contábeis Em 31 de dezembro de 2015 e 2014 FPRJ/ORN/TMS 0753/16 FUNDAÇÃO DE APOIO AO COMITÊ

???? OBJETIVOS GERAIS DA DISCIPLINA OBJETIVOS ESPECÍFICOS DA DISCIPLINA

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Aula 1- Auditoria Professor : Marco Fernandes Dalponte www.dalmaf.com.br Marco.fernandes@dalmaf.com.br OBJETIVOS DESTA AULA Apresentar o plano da disciplina Conhecer os principais conceitos relativos à

Marketing/Vendas. Financeiro/Controladoria. Recursos Humanos e área Corporativa (por ex.. estratégia, comunicação) Outros

Outros") Favor indicar sua função na empresa: 54% N=107 5% 11% 2% 12% 16% P&D Marketing/Vendas Produção Financeiro/Controladoria Recursos Humanos e área Corporativa (por ex.. estratégia, comunicação) Outros Outros:

Favor indicar sua função na empresa: 54% N=107 5% 11% 2% 12% 16% P&D Marketing/Vendas Produção Financeiro/Controladoria Recursos Humanos e área Corporativa (por ex.. estratégia, comunicação) Outros Outros:

São Paulo, 08 de novembro de 2013. À Comissão de Valores Mobiliários Superintendência de Relações com Empresas Sr. Fernando Soares Vieira

São Paulo, 08 de novembro de 2013. À Comissão de Valores Mobiliários Superintendência de Relações com Empresas Sr. Fernando Soares Vieira C/c: BM&FBovespa S.A. Bolsa de Valores, Mercadorias e Futuros At.:

São Paulo, 08 de novembro de 2013. À Comissão de Valores Mobiliários Superintendência de Relações com Empresas Sr. Fernando Soares Vieira C/c: BM&FBovespa S.A. Bolsa de Valores, Mercadorias e Futuros At.:

Plano de Continuidade de Negócios

Plano de Continuidade de Negócios Premissas O Plano de Continuidade de Negócios (PCN) é um processo pró-ativo de planejamento que assegura que uma organização possa sobreviver a uma crise organizacional/operacional,

Plano de Continuidade de Negócios Premissas O Plano de Continuidade de Negócios (PCN) é um processo pró-ativo de planejamento que assegura que uma organização possa sobreviver a uma crise organizacional/operacional,

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL. Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

PROJETO DE COOPERAÇÃO TÉCNICA INTERNACIONAL Diretrizes e Estratégias para Ciência, Tecnologia e Inovação no Brasil Projeto 914 BRA5065 - PRODOC-MTC/UNESCO DOCUMENTO TÉCNICO Nº 03 RELATÓRIO TÉCNICO CONCLUSIVO

AS FERRAMENTAS DE GOVERNANÇA: O CASO DO CONSELHO FEDERAL DE CONTABILIDADE 1

AS FERRAMENTAS DE GOVERNANÇA: O CASO DO CONSELHO FEDERAL DE CONTABILIDADE 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna

AS FERRAMENTAS DE GOVERNANÇA: O CASO DO CONSELHO FEDERAL DE CONTABILIDADE 1 Bruna Faccin Camargo 2, Jaciara Treter 3, Daniel Knebel Baggio 4. 1 Artigo de Conclusão do Curso em Ciências Contábeis 2 Aluna

Gerenciamento da Integração (PMBoK 5ª ed.)

") Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

Gerenciamento da Integração (PMBoK 5ª ed.) O PMBoK diz que: O gerenciamento da integração do projeto inclui os processos e as atividades necessárias para identificar, definir, combinar, unificar e coordenar

http://www.grupoempresarial.adm.br/contab_geral/prof_lima.htm

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

DEMONSTRAÇÕES CONTABEIS Representam um conjunto de informações que devem ser obrigatoriamente divulgadas, anualmente, segundo a lei 6404/76, pela administração de uma sociedade por ações e representa a

Comitê Consultivo de Educação Programa TOP XI Regulamento

Apresentação: O Programa TOP é uma iniciativa conjunta das instituições que formam o Comitê Consultivo de Educação, criado pela Deliberação CVM n 498/06, que tem os seguintes objetivos: - propor e apoiar

Apresentação: O Programa TOP é uma iniciativa conjunta das instituições que formam o Comitê Consultivo de Educação, criado pela Deliberação CVM n 498/06, que tem os seguintes objetivos: - propor e apoiar

Introdução à lei Sarbanes- Oxley

Introdução à lei Sarbanes- Oxley A Lei Sarbanes-Oxley (Sarbanes-Oxley Act, normalmente abreviada em SOx ou Sarbox) é uma lei dos Estados Unidos criada em 30 de julho de 2002 por iniciativa do senador Paul

Introdução à lei Sarbanes- Oxley A Lei Sarbanes-Oxley (Sarbanes-Oxley Act, normalmente abreviada em SOx ou Sarbox) é uma lei dos Estados Unidos criada em 30 de julho de 2002 por iniciativa do senador Paul

Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com /

Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com /") Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com / andre.belini@ifsp.edu.br MATÉRIA: SEGURANÇA DA INFORMAÇÃO Aula N : 15 Tema:

Campus Capivari Análise e Desenvolvimento de Sistemas (ADS) Prof. André Luís Belini E-mail: prof.andre.luis.belini@gmail.com / andre.belini@ifsp.edu.br MATÉRIA: SEGURANÇA DA INFORMAÇÃO Aula N : 15 Tema:

Estrutura de Gerenciamento do Risco Operacional

Estrutura de Gerenciamento do Risco Operacional Atualização: FEV/2009 GESTÃO DE RISCOS Com as constantes mudanças no cenário financeiro mundial mercado globalizado, diversidade de produtos e serviços financeiros

Estrutura de Gerenciamento do Risco Operacional Atualização: FEV/2009 GESTÃO DE RISCOS Com as constantes mudanças no cenário financeiro mundial mercado globalizado, diversidade de produtos e serviços financeiros

RESOLUÇÃO Nº 2.689. I - constituir um ou mais representantes no País; II - preencher formulário, cujo modelo constitui o Anexo a esta Resolução;

RESOLUÇÃO Nº 2.689 Documento normativo revogado, a partir de 30/3/2015, pela Resolução nº 4.373, de 29/9/2014. Dispõe sobre aplicações de investidor não residente nos mercados financeiro e de capitais.

RESOLUÇÃO Nº 2.689 Documento normativo revogado, a partir de 30/3/2015, pela Resolução nº 4.373, de 29/9/2014. Dispõe sobre aplicações de investidor não residente nos mercados financeiro e de capitais.

Projeto de Gestão pela Qualidade Rumo à Excelência

Projeto de Gestão pela Qualidade Rumo à Excelência Introdução O panorama que se descortina para os próximos anos revela um quadro de grandes desafios para as empresas. Fatores como novas exigências dos

Projeto de Gestão pela Qualidade Rumo à Excelência Introdução O panorama que se descortina para os próximos anos revela um quadro de grandes desafios para as empresas. Fatores como novas exigências dos

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2011 E 2010 CONTEÚDO

Síntese do Projeto Pedagógico do Curso de Sistemas de Informação PUC Minas/São Gabriel

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Informática Síntese do Projeto Pedagógico do Curso de Sistemas de Informação PUC Minas/São Gabriel Belo Horizonte - MG Outubro/2007 Síntese

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Instituto de Informática Síntese do Projeto Pedagógico do Curso de Sistemas de Informação PUC Minas/São Gabriel Belo Horizonte - MG Outubro/2007 Síntese

AS OPERAÇÕES DE DERIVATIVOS NO MERCADO DE BALCÃO

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

REVISTA JURÍDICA CONSULEX ONLINE Conjuntura Adriana Maria Gödel Stuber e Walter Douglas Stuber Adriana Maria Gödel Stuber é Sócia de Stuber Advogados Associados. Mestra em Direito das Relações Sociais

RELATÓRIO EXECUTIVO. 1. Objetivos da pesquisa (geral e específicos).

.") RELATÓRIO EXECUTIVO Este relatório executivo mostra resumidamente a pesquisa realizada pelo mestrando JOSÉ BEZERRA MAGALHÃES NETO, com forma de atender à exigência acadêmica como requisito complementar

RELATÓRIO EXECUTIVO Este relatório executivo mostra resumidamente a pesquisa realizada pelo mestrando JOSÉ BEZERRA MAGALHÃES NETO, com forma de atender à exigência acadêmica como requisito complementar

ORGANIZAÇÃO CURRICULAR TÉCNICO EM MEIO AMBIENTE NA MODALIDADE A DISTÂNCIA

ORGANIZAÇÃO CURRICULAR TÉCNICO EM MEIO AMBIENTE NA MODALIDADE A DISTÂNCIA DC 4019 04/10/2013 Rev. 01 1. Dados Legais Parecer 473 de 24/11/2009. DECRETO No 2.929, de 21 de dezembro de 2009. Parecer 144

ORGANIZAÇÃO CURRICULAR TÉCNICO EM MEIO AMBIENTE NA MODALIDADE A DISTÂNCIA DC 4019 04/10/2013 Rev. 01 1. Dados Legais Parecer 473 de 24/11/2009. DECRETO No 2.929, de 21 de dezembro de 2009. Parecer 144

REQUERIMENTO DE INFORMAÇÃO N.º /2005. (DO SR. RENATO COZZOLINO)

") REQUERIMENTO DE INFORMAÇÃO N.º /2005. (DO SR. RENATO COZZOLINO) Solicita informações ao Sr. Ministro da Educação sobre Cursos Superiores Fora da Sede da Universidade. Senhor Presidente: Com fundamento

REQUERIMENTO DE INFORMAÇÃO N.º /2005. (DO SR. RENATO COZZOLINO) Solicita informações ao Sr. Ministro da Educação sobre Cursos Superiores Fora da Sede da Universidade. Senhor Presidente: Com fundamento

Contador 2.0 CONTADOR 2.0: MODELOS DE NEGÓCIOS CONTÁBEIS DE ALTO VALOR. Imagens: depositphotos.com. Roberto Dias Duarte

Contador 2.0 CONTADOR 2.0: MODELOS DE NEGÓCIOS CONTÁBEIS DE ALTO VALOR Imagens: depositphotos.com www.robertodiasduarte.com.br facebook.com/imposticida contato@robertodiasduarte.com.br Nossa "prosa" SPED

Contador 2.0 CONTADOR 2.0: MODELOS DE NEGÓCIOS CONTÁBEIS DE ALTO VALOR Imagens: depositphotos.com www.robertodiasduarte.com.br facebook.com/imposticida contato@robertodiasduarte.com.br Nossa "prosa" SPED

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

1ª SESSÃO. A evolução da teoria sobre a criação de valor através de boas práticas de Governança Corporativa PROF. DR. ALEXANDRE DI MICELI DA SILVEIRA

1ª SESSÃO A evolução da teoria sobre a criação de valor através de boas práticas de Governança Corporativa PROF. DR. ALEXANDRE DI MICELI DA SILVEIRA SÓCIO-FUNDADOR DIREZIONE CONSULTORIA EMPRESARIAL PROFESSOR

1ª SESSÃO A evolução da teoria sobre a criação de valor através de boas práticas de Governança Corporativa PROF. DR. ALEXANDRE DI MICELI DA SILVEIRA SÓCIO-FUNDADOR DIREZIONE CONSULTORIA EMPRESARIAL PROFESSOR

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT CREDENCIAMENTO DE INSTITUIÇÕES FINANCEIRAS E SIMILARES, SOCIEDADES CORRETORAS, DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS E PESSOAS JURÍDICAS QUE ATUEM COMO

EDITAL DE CREDENCIAMENTO N 001/2016 - IPMT CREDENCIAMENTO DE INSTITUIÇÕES FINANCEIRAS E SIMILARES, SOCIEDADES CORRETORAS, DISTRIBUIDORAS DE TÍTULOS E VALORES MOBILIÁRIOS E PESSOAS JURÍDICAS QUE ATUEM COMO

As principais novidades encontradas no PMBOK quarta edição

Page 1 of 5 As principais novidades encontradas no PMBOK quarta edição Por Rossano Tavares ( rossano.tavares@dm2tavares.com.br) Novas edições ou versões de manuais, programas, sistemas operacionais, livros,

Page 1 of 5 As principais novidades encontradas no PMBOK quarta edição Por Rossano Tavares ( rossano.tavares@dm2tavares.com.br) Novas edições ou versões de manuais, programas, sistemas operacionais, livros,

I - o modelo de gestão a ser adotado e, se for o caso, os critérios para a contratação de pessoas jurídicas autorizadas ou credenciadas nos termos da

RESOLUCAO 3.506 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O BANCO CENTRAL DO BRASIL, na forma do

RESOLUCAO 3.506 Dispõe sobre as aplicações dos recursos dos regimes próprios de previdência social instituídos pela União, Estados, Distrito Federal e Municípios. O BANCO CENTRAL DO BRASIL, na forma do

Material de apoio. Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria

Material de apoio Aula 05 Normas brasileiras de contabilidade Normas técnicas de auditoria independente Normas de auditoria que entraram em vigor no Brasil, em 2010 O CFC emitiu novas normas de auditoria