NOSSO OBJETIVO, É ATINGIR AS METAS DE NOSSOS CLIENTES

|

|

|

- Helena Rico

- 4 Há anos

- Visualizações:

Transcrição

1 NOSSO OBJETIVO, É ATINGIR AS METAS DE NOSSOS CLIENTES

2 ESTRUTURA DA APRESENTAÇÃO A EMPRESA THREE PARTNERS PROPOSTA e OBJETIVOS DEMONSTRAÇÃO DE DOCUMENTOS JUROS AMORTIZAÇÃO DRE BP DMPL ML

3 A EMPRESA: THREE PARTNERS A THREE PARTNERS é uma empresa especializada em serviços na área Contábil/Financeira. Missão: Prestar serviços de forma rápida e transparente para que o nosso cliente tenha tempo de cuidar da sua empresa. Nosso método: Estudar a situação e propor as soluções mais adequadas às reais necessidades de cada cliente. A preocupação com a satisfação total do cliente foi o melhor caminho encontrado para garantir a qualidade dos nossos serviços.

4 CONSULTORES

5 PROPOSTA FOMOS CONTRATADOS PELA COMPANHIA FGV PARA SUBSTITUIR O ATUAL CONTROLLER.

6 OBJETIVO DEMONSTRAR A SAÚDE FINANCEIRA AO PRESIDENTE DA COMPANHIA.

7 DEMONSTRAÇÃO DE DOCUMENTOS Análise de Demonstrativos Financeiros Uma das técnicas de análises mais simples de aplicação e que, ao mesmo tempo, mais importante no que se refere a riqueza de informações é a análise horizontal e vertical. As análises de empresas são baseadas em comparações, sejam elas efetuadas por índices passados ou mediante algum indicador setorial. No entanto, este processo se completa com valores afins obtidos de uma mesma demonstração financeira, e também, pela evolução dos montantes e de resultados absolutos ao longo do tempo, permitindo verificar-se tendências futuras e suas evoluções. Deste modo, comparações dos valores através do tempo e relacionais na mesma demonstração, são desenvolvidos, respectivamente, por análise horizontal e vertical. FONTE:

8 JUROS vs AMORTIZAÇÃO Juro é a remuneração cobrada pelo empréstimo de dinheiro. É expresso como um percentual sobre o valor emprestado (taxa de juro) e pode ser calculado de duas formas: juros simples ou juros compostos.

9 JUROS O juro pode ser compreendido como uma espécie de "aluguel sobre o dinheiro". A taxa seria uma compensação paga pelo tomador do empréstimo para ter o direito de usar o dinheiro até o dia do pagamento. O credor, por outro lado, recebe uma compensação por não poder usar esse dinheiro até o dia do pagamento e por correr o risco de não receber o dinheiro de volta (risco de inadimplência). FONTE: TAXA DE JUROS É DITA EFETIVA SE SUA UNIDADE COINCIDE COM A UNIDADE DO PERÍODO DE CAPITALIZAÇÃO. FONTE:MOD03, UNIDADE 01(MAT_FIN)

10 FINANCIAMENTO SISTEMA PRICE VALOR R$ ,00 FONTE: TAXA DO BANCO BVA/SA TJAF R$ ,00

11 FINANCIAMENTO SISTEMA AMORTIZAÇÃO CONSTANTE VALOR R$ ,00 FONTE: TAXA DO BANCO BVA/SA TJAF R$ ,00

12 SISTEMA PRICE x SISTEMA SAC O sistema mais vantajoso é o sistema SAC já que os juros a serem pagos ao final é menor do que o sistema PRICE.

13 FINANCIAMENTO SISTEMA PRICE VALOR R$ ,00 TJAF R$ ,00 FONTE: TAXA DO BANCO BVA/SA

14 FINANCIAMENTO SISTEMA AMORTIZAÇÃO CONSTANTE VALOR R$ ,00 FONTE: TAXA DO BANCO BVA/SA TJAF R$ ,00

15 ... SISTEMA PRICE x SISTEMA SAC

16 CONCLUSÕES sobre FINANCIAMENTO A decisão por um sistema ou outro, vai depender do fluxo de caixa da empresa. PRICE/SAC R$ ,00 Se a empresa puder pagar prestações maiores é melhor trabalhar com o sistema SAC. Motivo: A empresa pagará menos juros. Caso não haja fluxo de caixa só resta o sistema PRICE. Motivo: Parcelas serem menores inicialmente. PRICE/SAC R$ ,00 PARA O NOSSO CLIENTE, IREMOS SUGERIR UTILIZAR O SISTEMA SAC. Equipe está de acordo?

17 AMORTIZAÇÃO CADA PRESTAÇÃO PMT É COMPOSTA POR UMA PARCELA DE JUROS E UMA PARCELA DE AMORTIZAÇÃO. FONTE: MOD02, UNIDADE 04(MAT_FIN)

18 SISTEMA DE PAGAMENTO ÚNICO - DVPF SISTEMA DE PAGAMENTO ÚNICO R$ ,00...

19 SISTEMA AMERICANO - DVPF AMERICANO R$ ,00...

20 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A Demonstração de Resultado do Exercício DRE ou DEREX é uma forma estruturada de evidenciarmos a composição do resultado da entidade, ou seja, é um critério para organizarmos as receitas auferidas e as despesas incorridas no período. MOD02, UNIDADE 02.04(CONTAB)

21 =RECEITA LÍQUIDA Queda de 20,62% na operação de venda comparado ao mês anterior.

22 Queda continua... =LUCRO BRUTO

23 Queda continua... =LUCRO OPERACIONAL BRUTO

24 =LUCRO ou PREJUÍZO NO EXERCÍCIO Devido injeção de Capital por parte dos sócios a empresa obteve resultado positivo, mas isso indica que...

25 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO EM 31/03/X1

26 BALANÇO PATRIMONIAL O BALANÇO PATRIMONIAL TEM COMO OBJETIVO MOSTRAR A SITUAÇÃO PATRIMONIAL DE UMA ENTIDADE EM UM MOMENTO ESPECÍFICO. MOD02, UNIDADE 01(CONTAB)

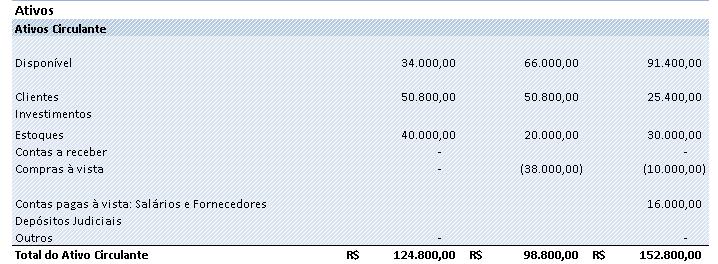

27 ATIVOS ATIVOS SÃO RECURSO ECONÔMICOS - BENS E DIREITOS - QUE A EMPRESA POSSUI E ESPERA QUE GEREM BENEFÍCIOS FUTUROS. MOD02, UNIDADE 01.04(CONTAB)

28 ATIVO CIRCULANTE

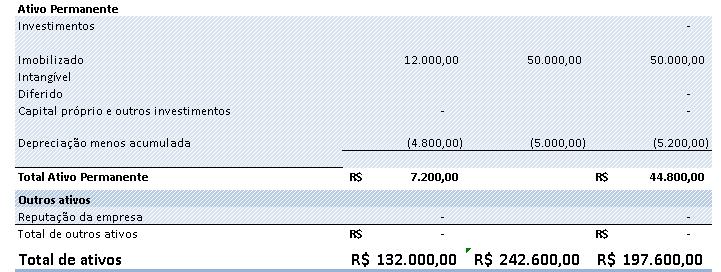

29 ATIVO PERNAMENTE

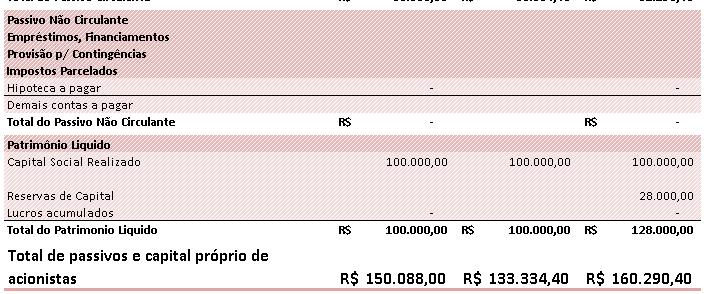

30 PASSIVO PASSIVO SÃO OBRIGAÇÕES DA ENTIDADE, CONTRAÍDAS JUNTO A OUTRA PESSOA FÍSICA OU JURÍDICA. MOD02, UNIDADE 01.05(CONTAB)

31 PASSIVO CIRCULANTE

32 PASSIVO CIRCULANTE

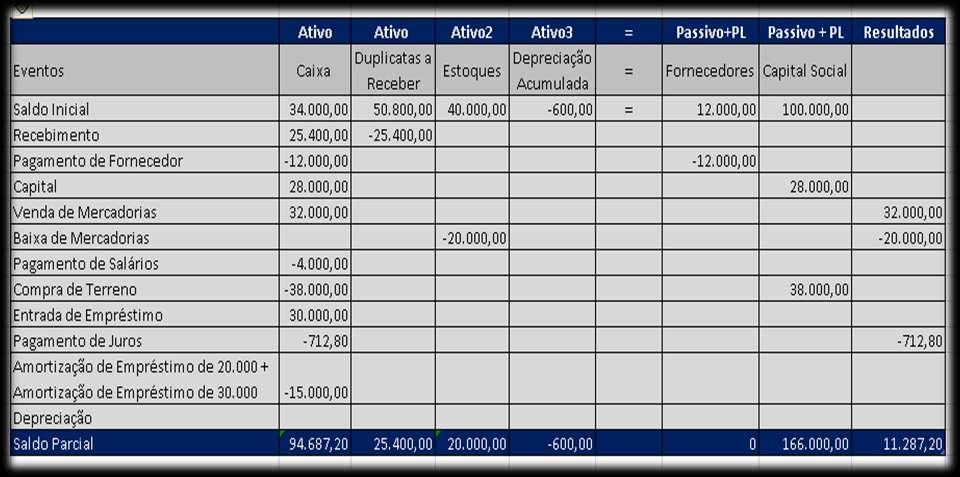

33 MATRIZ DE LANÇAMENTO

34 DEMONSTRAÇÃO DO FLUXO DE CAIXA PASSIVO SÃO OBRIGAÇÕES DA ENTIDADE, CONTRAÍDAS JUNTO A OUTRA PESSOA FÍSICA OU JURÍDICA. MOD02, UNIDADE 01.05(CONTAB)

35

36 CÁLCULOS: UTILIZADOS NA HP 12-C CALCULO SISTEMA PRICE CALCULAR PMT

37 REFERÊNCIAS FGV, moodle online

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

EÓLICA SERRA DAS VACAS HOLDING II S.A. BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E DE 2016 (Em milhares de reais - R$) Nota Controladora Consolidado Nota Controladora Consolidado ATIVOS explicativa

Etapas da análise das demonstrações

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

Etapas da Análise das Demonstrações Financeiras Etapas da análise das demonstrações Coleta de dados Conferência dos dados coletados Preparação dos dados para análise Processamento dos dados Análise dos

ANÁLISE DE BALANÇOS. Prof. Marcos Vinicius Fancelli Livero

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

ANÁLISE DE BALANÇOS Prof. Marcos Vinicius Fancelli Livero Atributos da Informação Contábil Confiabilidade; Compreensibilidade; Tempestividade; Comparabilidade. DEMONSTRAÇÕES CONTÁBEIS Objetivos e Produtos

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

Nivelamento de Conceitos Contábeis

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Nivelamento de Conceitos Contábeis Demonstrações Contábeis Balanço Patrimonial - BP Demonstração de Resultado do Exercício - DRE Demonstração dos Fluxos de Caixa DFC Substituiu a Demonstração das Origens

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

Contabilidade para não Contadores (Soluções dos Exercícios)

") Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Contabilidade para não Contadores (Soluções dos Exercícios) Página 1 Exercício Nº 2 Página 2 Balanços Patrimoniais em 31/12/X0 e 31/12/X1 ATIVO 31.12.X0 31.12.X1 PASSIVO 31.12.X0 31.12.X1 Ativo circulante

Balanço patrimonial em 31 de dezembro Em milhares de reais

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Balanço patrimonial em 31 de dezembro Em milhares de reais Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.431 27.730 Fornecedores

Princípios de Finanças MBA Estácio 22/06/2017

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

Princípios de Finanças MBA Estácio 22/06/2017 Prof. Lucas S. Macoris PLANO DE AULA Princípios de Finanças Aula 1 Boas vindas e Introdução Aula 5 Contabilidade Gerencial Aula 2 Conceitos de Contabilidade

ITR - Informações Trimestrais - 30/06/ LITEL PARTICIPACOES SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Contabilidade. Resumo

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

Contabilidade Resumo Siglas usadas AC = Ativo circulante ADF = Análise de demonstrações financeiras ANC = Ativo não circulante AV = À vista BP = Balanço patrimonial DFC = Demonstração do fluxo de caixa

ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

Hotel Ibis RJ Porto Atlântico Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016

DFP - Demonstrações Financeiras Padronizadas - 31/12/ PANATLANTICA S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações do Patrimônio Líquido DMPL - 01/01/2018

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2016 Balanço Patrimonial 31 de dezembro de 2016 31 de dezembro de 2015 Passivo

Análise Vertical e Horizontal. Análise Empresarial e Financeira Prof: Fernando Aprato

Análise Vertical e Horizontal Análise Empresarial e Financeira Prof: Fernando Aprato 1. Análise de Estrutura ou Vertical A análise de Estrutura, também referida na doutrina como análise Vertical das Demonstrações

Análise Vertical e Horizontal Análise Empresarial e Financeira Prof: Fernando Aprato 1. Análise de Estrutura ou Vertical A análise de Estrutura, também referida na doutrina como análise Vertical das Demonstrações

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA. 31 de dezembro de 2013

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

Demonstrações Financeiras GELPAR EMPREENDIMENTOS E PARTICIPAÇÕES LTDA 1 Gelpar Empreendimentos e Participações Ltda Balanços patrimoniais ATIVO CIRCULANTE NOTA 2013 2012 (Não auditado) Disponível 4 991

Demonstrações Contábeis Obrigatórias

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS NO BRASIL Demonstrações Contábeis Obrigatórias Balanço Patrimonial (BP) Demonstração do Resultado do Exercício (DRE) Demonstração das Mutações do Patrimônio Líquido

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Estrutura das Demonstrações Contábeis

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Estrutura das Demonstrações Contábeis Conteúdo Programático As Demonstrações Contábeis; Balanço Patrimonial (BP); Demonstração do Resultado do Exercício (DRE); Demonstração de Lucros ou Prejuízos Acumulados

Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade Endivid

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

03/08/2016 GESTÃO FINANCEIRA E ECONÔMICA Profº JAIRO GARCIA 1 Índices Econômico-Financeiros Índices de... Liquidez Capacidade de pagamento, disponibilidade de caixa. Atividade Rentabilidade/ Lucratividade

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2017 31 de dezembro de 2017 Balanço patrimonial 31 de dezembro de 2016 Passivo

ITR - Informações Trimestrais - 30/06/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Página 1 de 9 Este procedimento foi elaborado com base nas boas técnicas e doutrinas contábeis referentes ao assun to em questão. Demonstração dos Fluxos de Caixa (DFC) - Exemplificação do m étodo direto

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA.

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA. DEZEMBRO DE 2016 1 DO MÉTODO O presente Laudo foi elaborado a partir de projeções econômicas e financeiras publicadas pelo

LAUDO ECONÔMICO-FINANCEIRO OFFICE SHOP - INDÚSTRIA E COMÉRCIO DE MÓVEIS LTDA. DEZEMBRO DE 2016 1 DO MÉTODO O presente Laudo foi elaborado a partir de projeções econômicas e financeiras publicadas pelo

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2013 Balanço patrimonial tivo Circulante Nota 31 de dezembro de 2013 31 de

ITR - Informações Trimestrais - 30/09/ FRAS-LE S.A. Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Hotel Ibis Budget Manaus. Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017.

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

Hotel Ibis Budget Manaus Informações Financeiras Intermediárias de Propósito Especial Referente ao Segundo Trimestre de 2017. BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 ATIVOS 30/06/2017 31/12/2016 PASSIVOS

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2011 E 2010 ATIVO Explicativa n o 31/12/2011 31/12/2010 PASSIVO E PATRIMÔNIO LÍQUIDO Explicativa n o 31/12/2011 31/12/2010 CIRCULANTE CIRCULANTE Disponibilidades

Introdução às Técnicas de Análise das DC Padronização das DC

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

FEA/USP Departamento de Administração Introdução às Técnicas de Análise das DC Padronização das DC Prof. Jerônimo Antunes Objetivo da Análise das DC Extrair informações das demonstrações contábeis para

Sumário XIII. Sumário

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Sumário XIII Sumário 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA... 1 1.1 Importância da tomada de decisão... 1 1.1.1 Tomada de decisão no âmbito interno da empresa... 1 1.1.2 Má gestão administrativa...

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 4

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

Exercício Nº 4 1 Exercício Nº 4 Lançamentos (legislação atual) Contas do Balanço Patrimonial Caixa Contas a Pagar Capital 10.000 16.800 (2) 30.000 32.000 (1) 22.000 30.000 15.200 32.000 Terrenos Imp. Renda

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Entendendo o Fluxo de Caixa Guia prático para elaboração e interpretação da Demonstração dos Fluxos de Caixa de acordo com a nova legislação societária. Entendendo o Fluxo de Caixa Guia prático para elaboração

Elekeiroz S.A. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

Elekeiroz S.. Demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e com o IFRS em 31 de dezembro de 2018 Balanço patrimonial 31 de dezembro de 2018 31 de dezembro de 2017 Passivo

22/08/2014. A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa. Demonstração do Resultado do Exercício DRE

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

A Demonstração do Resultado do Exercício e a Demonstração dos Fluxos de Caixa Profa. Ma. Juliana Leite Kirchner Demonstração do Resultado do Exercício DRE - A cada exercício social, a Empresa deve apurar

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 ATIVO NE 31/12/2013 31/12/2012 PASSIVO E PATRIMÔNIO LÍQUIDO NE 31/12/2013 31/12/2012 CIRCULANTE CIRCULANTE Disponibilidades 4 85.142.911 86.881.544

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

MATEMÁTICA FINANCEIRA AULA 01

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

MATEMÁTICA FINANCEIRA AULA 01 Conceito A MATEMÁTICA FINANCEIRA tem por objetivo estudar as diversas formas de evolução do valor do dinheiro no tempo, bem como as formas de análise e comparação de alternativas

Instituto de Economia - UFRJ IEE Economia do Empreendedorismo Professora: Renata La Rovere Tutor: Guilherme Santos

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

Instituto de Economia - UFRJ IEE 531 - Economia do Empreendedorismo 2016.2 Professora: Renata La Rovere Tutor: Guilherme Santos Ferramentas Mais Utilizadas: 1) Balanço Patrimonial 2) Demonstrativo de Resultados

ITR - Informações Trimestrais - 31/03/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Balanço Patrimonial da Cia Salve&Kana

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

Elaboração da DFC Método Direto A fim de possibilitar melhor entendimento, vamos desenvolver um exemplo passo a passo da montagem da DFC pelo método direto, tomando por base as informações a seguir: Balanço

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 6.487 Fornecedores 60.101 Contas a Receber 194.453

CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E (Em R$ Mil) ATIVO

ATIVO") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2009 E 2008 ATIVO ATIVO CIRCULANTE 2009 2008 Caixa e Bancos 164 637 Aplicações Financeiras 1.774 11.348 Contas a Receber 74.329 77.806

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 (Valores expressos em reais)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2017 E 2016 ATIVO NE 31/12/2017 31/12/2016 PASSIVO NE 31/12/2017 31/12/2016 CIRCULANTE CIRCULANTE Caixa e equivalente de caixa 4 156.425.051 85.768.401 Fornecedores

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

Prof. Ronaldo Frederico Módulo 2 Finanças e Economias Aplicadas a Compras Framework Valor Strategic Sourcing Gestão de Fornecedores Gestão por Categorias Planejamento, Estrutura e Gestão de Compras Finanças

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade Introdução às Técnicas de Análise das DC Modelos para Padronização das DC e de Análise Horizontal e Vertical Prof.

FEA/USP Departamento de Contabilidade e Atuária EAC-0111 Fundamentos de Contabilidade Introdução às Técnicas de Análise das DC Modelos para Padronização das DC e de Análise Horizontal e Vertical Prof.

Aula 3 e 4 Contabilidade Geral

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

Aula 3 e 4 Contabilidade Geral Prof. Benadilson Prof. Benadilson 1 Introdução Caso para Debate Ações da Tiffany: Lucro ou Prejuízo??? Ciclo Contábil Demonstração do Resultado do Exercício (DRE). O lucro

COMO CALCULAR CORRETAMENTE A CAPACIDADE DE PAGAMENTO DE UMA EMPRESA NUM DETERMINADO PERÍODO

COMO CALCULAR CORRETAMENTE A CAPACIDADE DE PAGAMENTO DE UMA EMPRESA NUM DETERMINADO PERÍODO Cálculo do indicador de cobertura do serviço da dívida. Determinação da geração de caixa operacional. O ajuste

COMO CALCULAR CORRETAMENTE A CAPACIDADE DE PAGAMENTO DE UMA EMPRESA NUM DETERMINADO PERÍODO Cálculo do indicador de cobertura do serviço da dívida. Determinação da geração de caixa operacional. O ajuste

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 11.859 Fornecedores 40.112 Contas a Receber 77.159

DFP - Demonstrações Financeiras Padronizadas - 31/12/ GOL LINHAS AEREAS INTELIGENTES SA Versão : 1. Balanço Patrimonial Ativo 1

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 5 Demonstração do Fluxo de Caixa 6 Demonstração das Mutações

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2015 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 714 Fornecedores 64.985 Contas a Receber 226.960

ITR - Informações Trimestrais - 30/09/ FRAS-LE SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

MATEMÁTICA FINANCEIRA

MATEMÁTICA FINANCEIRA A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos

MATEMÁTICA FINANCEIRA A Matemática Financeira é uma ferramenta útil na análise de algumas alternativas de investimentos ou financiamentos de bens de consumo. Consiste em empregar procedimentos matemáticos

SEM0530 Problemas de Engenharia Mecatrônica II

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

SEM0530 Problemas de Engenharia Mecatrônica II Prof. Marcelo A. Trindade Departamento de Engenharia Mecânica Escola de Engenharia de São Carlos - USP Sala 2º andar Prédio Engenharia Mecatrônica (ramal

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

Prof. Ronaldo Frederico

Prof. Ronaldo Frederico Matemática Financeira Amortização Amortização Nas aplicações financeiras, quando o objetivo é constituir um capital em uma data futura, tem-se um processo de Capitalização, quando

Prof. Ronaldo Frederico Matemática Financeira Amortização Amortização Nas aplicações financeiras, quando o objetivo é constituir um capital em uma data futura, tem-se um processo de Capitalização, quando

Exercício I Calcule a depreciação anual em cada situação abaixo.

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Exercício I Calcule a depreciação anual em cada situação abaixo. a. Máquina adquirida por $18.000, com vida útil estimada de 15 anos e valor residual $3.000. b. Veículo adquirido por $30.000, com vida

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Profa. Ma. Divane A. Silva. Unidade III CONTABILIDADE

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

Profa. Ma. Divane A. Silva Unidade III CONTABILIDADE Contabilidade A disciplina está dividida em quatro unidades: Unidade I 1. Contabilidade Unidade II 2. Balanços sucessivos com operações que envolvem

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 2.123 Fornecedores 29.301 Contas a Receber 9.155 Provisão Férias

Prefácio à 7ª Edição. Prefácio. Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

Prefácio à 7ª Edição Prefácio Como utilizar este livro 1 RELATÓRIOS CONTÁBEIS: OBRIGAÇÕES E AUXÍLIO À GERÊNCIA, 1 1.1 Importância da tomada de decisão, 1 1.1.1 Tomada de decisão no âmbito interno da empresa,

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

BALANÇO. Ativo Passivo e patrimônio líquido

Balanço patrimonial em 30 de junho (não auditado) BALANÇO Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Caixa e equivalentes de caixa 55.353 90.675 Fornecedores 29.618 26.350 Contas

Balanço patrimonial em 30 de junho (não auditado) BALANÇO Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Caixa e equivalentes de caixa 55.353 90.675 Fornecedores 29.618 26.350 Contas

CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 28 DE FEVEREIRO DE 2011 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 46 Fornecedores 41.785 Aplicações Financeiras 5.541 Provisão

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

Capítulo 02: O Método das Partidas Dobradas

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

Capítulo 02: O Método das Partidas Dobradas Livro Base: Contabilidade Básica César Augusto Tibúrcio Silva & Gilberto Tristão Universidade de Brasília - UnB Departamento de Ciências Contábeis e Atuariais

CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2010 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 468 Fornecedores 52.692 Aplicações Financeiras 6.085 Provisão

Demonstrações Contábeis

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

Demonstrações Contábeis Prof.: Osvaldo Marques DISCIPLINAS : Contabilidade Geral 1 Frase do dia! Faça o melhor que você puder: O Resultado virá na mesma proporção Mahatma Gandhi 2 Unidade ao vivo 7 DFC

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE MAIO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 15.027 Fornecedores 26.500 Contas a Receber 20.494 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 23.605 Fornecedores 29.103 Contas a Receber 7.623 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 8.073 Fornecedores 30.775 Contas a Receber 6.255 Provisão Férias

Demonstrações Contábeis. Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

Demonstrações Contábeis Osni Moura Ribeiro ; Contabilidade Fundamental 1, Editora Saraiva- ISBN 9788502065901 Demonstrações Contábeis O artigo 176 da Lei nº 6.404/1976 estabelece : Ao final de cada exercício

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE AGOSTO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 9.925 Fornecedores 31.761 Contas a Receber 6.457 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE ABRIL DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 4.364 Fornecedores 30.646 Contas a Receber 21.252 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 363 Fornecedores 39.863 Aplicações Financeiras 2.346 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE MARÇO DE 2017 CNPJ 47.902.648/0001-17 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 3.287 Fornecedores 23.610 Contas a Receber 9.023 Provisão Férias

DFP - Demonstrações Financeiras Padronizadas - 31/12/ CIA BRASILIANA DE ENERGIA Versão : 2. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 7 Demonstração do Resultado Abrangente

AGENTE DA POLÍCIA FEDERAL. NOÇÕES DE CONTABILIDADE Profª. Camila Gomes

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

AGENTE DA POLÍCIA FEDERAL NOÇÕES DE CONTABILIDADE Profª. Camila Gomes Edital NOÇÕES DE CONTABILIDADE 1. Conceitos, objetivos e finalidades da contabilidade. 2. Patrimônio: componentes, equação fundamental

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 281 Fornecedores 32.561 Aplicações Financeiras 1.819 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

CET - BALANÇO PATRIMONIAL EM 31 DE JULHO DE 2013 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 314 Fornecedores 36.047 Aplicações Financeiras 2.323 Provisão Férias

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

Finanças Corporativas 1 Revisão de Contabilidade Financeira Lista de Exercícios 1. Conceitos básicos de contabilidade e importância para finanças a. O que é contabilidade e quais são os três principais

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.061 Fornecedores 33.947 Contas a Receber 41.832

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

CET - BALANÇO PATRIMONIAL EM 31 DE JANEIRO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 2.956 Fornecedores 38.696 Contas a Receber 53.851

Contabilidade Avançada Prof. João Domiraci Paccez Exercício Nº 17

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

Exercício Nº 17 1 Elaboração do Balanço Patrimonial de em moeda de ATIVO Valores Históricos Valores ajustados Quant. de Valores na moeda de Ativo circulante 350.000 105.132,3249 416.324 Caixa 80.000 80.000

CNPJ / CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 31 DE OUTUBRO DE 2017 ATIVO PASSIVO CIRCULANTE CIRCULANTE Caixa e Equivalentes de Caixa 21.642 Fornecedores 28.074 Contas a Receber 6.808 Provisão Férias

CNPJ / CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 (Em R$ Mil)

") CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

CNPJ 47.902.648/0001-17 CET - BALANÇO PATRIMONIAL EM 30 DE NOVEMBRO DE 2012 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Bancos 922 Fornecedores 31.124 Aplicações Financeiras 13.013 Provisão

i. Tabela de Juros e Amortização do Financiamento de R$ ,00 TJAF de R$ ,00;

Trabalho Em Equipe Wi. Cálculos. i. Tabela de Juros e Amortização do Financiamento de R$ 20.000,00 TJAF de R$ 20.000,00; Tabela de Juros do Banco Central Tipo: Capital de Giro Pré Fixado. Classificadas

Trabalho Em Equipe Wi. Cálculos. i. Tabela de Juros e Amortização do Financiamento de R$ 20.000,00 TJAF de R$ 20.000,00; Tabela de Juros do Banco Central Tipo: Capital de Giro Pré Fixado. Classificadas

ITR - Informações Trimestrais - 31/03/ LOJAS AMERICANAS SA Versão : 3. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 3 Demonstração do Resultado Abrangente 4 Demonstração do Fluxo de Caixa 5 Demonstração das Mutações

Demonstrações Contábeis

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

Demonstrações Contábeis Análise Horizontal do Balanço Patrimonial - É um dos indicadores da análise financeira. - Calcula-se o percentual de cada conta em relação ao demonstrativo do período (ano) anterior.

RESOLUÇÃO DA SITUAÇÃO PROBLEMA: AMPLIAÇÃO DA SHINE JÓIAS

3 SISTEMA DE ENSINO PRESENCIAL CONECTADO CURSO DE CIENCIAS CONTABEIS ANA PAULA DE OLIVEIRA DIAS GEICE QUELLI ESTEVAM MACHADO LUCY DE SOUZA TAYNÁ JAQUELINE DA SILVA WALHAN ALVES RESOLUÇÃO DA SITUAÇÃO PROBLEMA:

3 SISTEMA DE ENSINO PRESENCIAL CONECTADO CURSO DE CIENCIAS CONTABEIS ANA PAULA DE OLIVEIRA DIAS GEICE QUELLI ESTEVAM MACHADO LUCY DE SOUZA TAYNÁ JAQUELINE DA SILVA WALHAN ALVES RESOLUÇÃO DA SITUAÇÃO PROBLEMA:

ITR - Informações Trimestrais - 30/06/ LOJAS AMERICANAS SA Versão : 1. Balanço Patrimonial Ativo 1. Balanço Patrimonial Passivo 2

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

Índice DFs Individuais Balanço Patrimonial Ativo 1 Balanço Patrimonial Passivo 2 Demonstração do Resultado 4 Demonstração do Resultado Abrangente 6 Demonstração do Fluxo de Caixa 7 Demonstração das Mutações

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 (Em R$ Mil)

") CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

CET - BALANÇO PATRIMONIAL EM 31 DE MAIO DE 2014 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 7.781 Fornecedores 39.445 Contas a Receber 184.893

TOTAL DO ATIVO TOTAL DO PASSIVO

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

CET - BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2016 CNPJ 47.902.648/0001-17 ATIVO PASSIVO ATIVO CIRCULANTE PASSIVO CIRCULANTE Caixa e Equivalentes de Caixa 3.480 Fornecedores 36.494 Contas a Receber 50.373

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas