Auditoria Digital. João Neto

|

|

|

- Valentina Silva

- 4 Há anos

- Visualizações:

Transcrição

1 Auditoria Digital João Neto

2 2

3 João Neto, Contador, Professor, Consultor Empresarial; Téc. em Seg. do Trabalho ; Pós Graduando em Contabilidade, Auditoria e Gestão Tributária; Pós Graduando em Gestão Financeira e Controladoria; Ex- Presidente da CONAC(Empresa Junior de Ciências Contábeis -UFPI); Membro do CRC Jovem e Comissão do Simples Nacional/CRC-CE.

4

5

6 1964

7

8

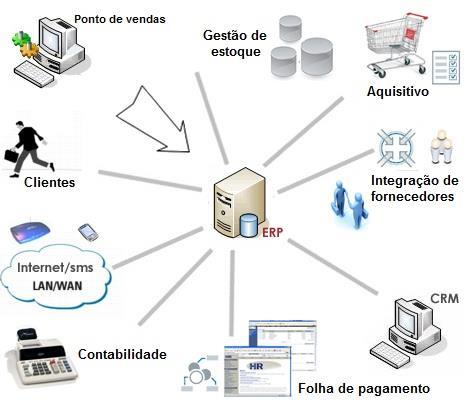

9 Execução Contábil

10 ERP

11

12

13

14

15 Qual a atividade mais perigosa do Brasil?

16 SISTEMA TRIBUTÁRIO NO MUNDO

17

18 VOCÊ SABIA? Brasil edita cerca de 800 normas-dia 5,4 milhões desde a CF normas tributárias 1,88 normas tributárias por hora

19

as alíquotas da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social COFINS [.")

20 UM EXEMPLO... Lei n /2004 Art. 1 o Ficam reduzidas a 0 (zero) as alíquotas da contribuição para o PIS/PASEP e da Contribuição para o Financiamento da Seguridade Social COFINS [...] XI - leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado [...] O benefício alcança o leite de cabra?

na redação que lhe foi dada pela Lei nº 11.")

21 Decreto nº /52 Art Entende-se por leite (...) o produto oriundo da ordenha completa, ininterrupta, em condições de higiene, de vacas sadias, bem alimentadas e descansadas. A redução a zero das alíquotas da Contribuição para o PIS/Pasep (...) na redação que lhe foi dada pela Lei nº /07, no que tange ao leite é aplicável às receitas de venda apenas do leite derivado de vaca, conforme se depreende do art. 475 do Decreto nº /52.

22

23 Vamos Acessar!

24

estão sendo cumpridas adequadamente, nos termos da legislação de regência.")

25 Auditoria Tributária Constitui-se na análise e revisão dos procedimentos de uma organização ou contribuinte, visando identificar se as referidas obrigações (tanto principais - pagamento de tributos devidos, quando secundárias - como demonstrativos e declarações a fisco) estão sendo cumpridas adequadamente, nos termos da legislação de regência. O auditor tributário precisa se conhecedor da legislação e prática atualizada na apuração de tributos, especialmente no que tange a: - sistemas de tributação (Lucro Real, Presumido e Simples Nacional); - tributos sobre operações de vendas (PIS, COFINS, ICMS, IPI e ISS); - contribuições previdenciárias; - retenções na fonte e - obrigações tributárias acessórias.

26 Passo a Passo - Auditoria Tributária 1º Passo: Conheças as atividades da empresa. Não basta ter conhecimento da legislação tributária se não entender as operações que a empresa realiza e qual é o impacto tributário que elas têm. 2º Passo: Realize os testes de acordo com o regime tributário da empresa. Cada regime tributário possui testes específicos e alguns testes em comum. Por isso, é relevante que, ao iniciar a auditoria, conheça o regime tributário da empresa, para saber quais testes serão aplicados. 3º Passo: Verifique as bases de cálculo da empresa. Teste as bases de cálculos da empresa, os tributos federais, estaduais e municipais. Verifique se a empresa segrega as receitas tributáveis e não tributáveis. Em relação às empresas do Lucro Real, a empresa deverá classificar corretamente também os custos e despesas. Neste caso, deverão ser verificadas as adições e exclusões na memória de cálculo de IRPJ e CSLL. 4º Passo: Verifique as declarações acessórias. Não basta que as empresas apurem seus tributos corretamente, é necessário que as empresas informem de forma precisa nas declarações acessórias as informações tributárias para os órgãos fiscalizadores. 5º Passo: Verifique a contabilização. A contabilidade deverá refletir a apuração dos tributos, os valores devidos, as compensações e os valores a pagar bem como as baixas destes pagamentos. Caso não reflita, a auditoria deverá orientar os ajustes a serem realizados. 6º Passo: Verifique se os pagamentos dos tributos. Solicite as guias pagas e verifique se os pagamentos foram efetuados corretamente, se há tributos a pagar ou se foi pago a maior. A contabilidade deverá refletir estes fatos. 7º Passo: Emita uma folha de ajustes. Informe para a equipe fiscal e tributária todos os ajustes identificados e pontos críticos. Discuta com eles o que deve ser feito para os próximos períodos de forma que haja menos ajustes. 8º Passo: Emita o relatório final e o relatório de recomendações. Emita o relatório com os principais pontos encontrados e o relatório de recomendações informando as melhorias que a empresa deverá fazer no próximo exercício.

27

28 AS EMPRESAS ESTÃO PREPARADAS?

29 TEF

30

31

32 Fiscalização RFB

33 Fiscalização RFB + Auditorias Externas + Declarações Revisadas

34 Fiscalização RFB Resultado por segmento

35 Fiscalização RFB Resultado por ocupação

36 SPED + Quantidade de escriturações

37 SPED + Crime contra a ordem tributária

38 CRIME CONTRA ORDEM TRIBUTÁRIA Lei n 8.137/1990 Art. 1. Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas: I - omitir informação, ou prestar declaração falsa às autoridades fazendárias; II - fraudar a fiscalização tributária, inserindo elementos inexatos, ou omitindo operação de qualquer natureza, em documento ou livro exigido pela lei fiscal; III - falsificar ou alterar nota fiscal, fatura, duplicata, nota de venda, ou qualquer outro documento relativo à operação tributável; IV - elaborar, distribuir, fornecer, emitir ou utilizar documento que saiba ou deva saber falso ou inexato; Pena - reclusão de 2 (dois) a 5 (cinco) anos, e multa.

39 Fiscalização RFB + Resultado por auditor

40 Fiscalização RFB + Melhora na seleção do contribuinte + Novas modalidades de infrações + Investimento em tecnologia + Especialização da equipe de auditoria

41 Inteligência Fiscal

42

as alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a receita bruta")

43 UM EXEMPLO... Lei n /2004 Art. 28. Ficam reduzidas a 0 (zero) as alíquotas da contribuição para o PIS/PASEP e da COFINS incidentes sobre a receita bruta decorrente da venda, no mercado interno, de: III - produtos hortícolas e frutas [...]

44 UM EXEMPLO... O benefício alcança o suco da fruta? NCM Sucos Operação Tributável com Alíquota Básica

45

46 PRINCIPAIS CRUZAMENTOS FALTA DE ESCRITURAÇÃO

47

48 AUDITORIAS FISCAIS Ontem Hoje Manual Eletrônica Passado Presente Punitiva Preventiva Isolada Integrada

49 AUDITORIAS FISCAIS Ontem Hoje Amostragem Totalidade In loco Distância Em Papel Eletrônica

50 NO PASSADO... Manipulação de dados contábeis por parte de grandes companhias norte-americanas no fim da década de 90 até 2004 provocou prejuízos desastrosos ao mercado financeiro mundial.

51 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei /201 4 Decreto Lei 1.598/197 7 Lei /200 9 Lei /200 7

52 Escrituração Contábil Digital SPED Contábil Substituição da Escrituração Contábil Tradicional - LIVRO DIÁRIO, RAZÃO e seus auxiliares - BALANCETES DIÁRIOS, BALANÇOS e FICHAS

53 Técnicas de Gestão Tributária 1. Compliance Fiscal 2. Planejamento Tributário 3. Auditorias Preventivas

54 Ferramentas de Gestão Tributária 1. Legislação Fiscal 2. Livros e Documentos #SPED 3. Guias de Pagamentos

55 PVA OFFLINE Estrutura do Arquivo: BLOCOS REGISTROS CAMPOS BLOCOS são compostos: Registro de Abertura Registros de Dados Registro de Encerramento

56 CRUZAMENTOS DAS INFORMAÇÕES FISCAIS

57 Auditoria Digital

58 O que é Auditoria Digital?

59 Prática em Auditorias Digitais Cruzamento das Informações Fiscais

60 Cruzamentos Fiscais DCTF x SPED Contribuições DCTF x ECF SPED Fiscal x ECD SPED Fiscal x SPED Contribuições SPED Contribuições x ECD ECF x ECD DIRF x ECD DCTF x DIRF Indicadores Fiscais PIS e COFINS CPRB IRPJ e CSLL Receita Bruta de Mercadorias e Produtos ICMS a Recolher Distribuição dos Lucros IRRF (Retenções na Fonte)

61 SPED Fiscal x SPED Contribuições Total do C100 Saídas + C400 (EFD ICMS/IPI x EFD Contribuições)

62 SPED Contribuições x DCTF x ECF

63 SPED Contribuições x DCTF x ECF EFD Contribuições x DCTF Valores dos tributos (PIS e COFINS)

64 SPED Contribuições x DCTF x ECF EFD Contribuições x ECF Valor das Receitas

65 SPED Contribuições x DCTF x ECF ECF x DCTF Valores dos tributos (IRPJ e CSLL)

66 SPED Contábil x ECF x SPED Contribuições

67 SPED Contábil x ECF x SPED Contribuições ECD x SPED Contribuições Contabilizações do PIS, COFINS e Receitas

68 SPED Contábil x ECF x SPED Contribuições ECD x ECF Contabilizações do IRPJ, CSLL e outros aspectos fiscais

69 Cruzamentos Fiscais DCTF x SPED Contribuições DCTF x ECF SPED Fiscal x ECD SPED Fiscal x SPED Contribuições SPED Contribuições x ECD ECF x ECD DIRF x ECD DCTF x DIRF Indicadores Fiscais PIS e COFINS CPRB IRPJ e CSLL Receita Bruta de Mercadorias e Produtos ICMS a Recolher Distribuição dos Lucros IRRF (Retenções na Fonte)

70 Cruzamento das informações fiscais Seleção de Contribuinte s Garantia de Credito Tributário Pesquisa e Investigaç ão CONTÁ GIL Auditoria Digital Auditoria Drawback Automatizaç ão do Dossiê de Preparo

71 AUDITORIA DIGITAIS Para uma aderência segura e sustentável de informações ao formato digital recomenda-se a realização de uma auditoria preventiva de conteúdos dos arquivos digitais exigidos pelo SPED. Validação Cruzamento Conciliações Prevenção e Antecipação de Erros Relatórios e Indicadores Saneamento dos Dados

72 DMED Serviços Médicos DIRF Retenções na Fonte e Distribuição de Lucros DECRED Cartões de Crédito efinanceira Mov. Financeira DIMOB Atividades Imobiliárias

73 Documentos Eletrônicos Escrituraç ão Digital Contabilida de

74 SPED Fiscal x Documentos Fiscais Eletrônicos

75 SPED Fiscal x Documentos Fiscais Eletrônicos CFOP

76 SPED Fiscal x Documentos Fiscais Eletrônicos Relacionamentos TABELAS: INFORMAÇOES: 0150 CADASTRO PARTICIPANTES 0190 UNIDADES MEDIDAS 0200 CADASTRO PRODUTOS X C100 DOCUMENTOS FISCAIS C170 ITENS DOS DOCUMENTOS FISCAIS

77 SPED Fiscal x Documentos Fiscais Eletrônicos C100 C170 C190

78 SPED Fiscal x Documentos Fiscais Eletrônicos É comum acontecer? Compra de 1kg de Arroz Compra de 1fd de Arroz

79 SPED Fiscal x Documentos Fiscais Eletrônicos Divergências nas Informações do Emitente/Destinatário Divergências nas Informações de Produtos XML Pendentes de Escrituração Divergências em Valores e Formas de Pagamentos Fiscal Valor encontrado Nota Fiscal Eletrônica Valor encontrado 2 - Outros 0 - À vista 1 - A prazo 0 - À vista 1 - A prazo 0 - À vista 1 - A prazo 2 - Outros 1 - A prazo 2 - Outros

80 Minha empresa só compra e vende com nota fiscal, mesmo assim meu Estoque pode estar errado??!!

81

82 PRINCIPAIS CRUZAMENTOS RECEITA BRUTA NF-e Total da Nota EFDs C100 C180 e C190 ECD J150 I355 ECF L300 P150 BANCOS FISCAL

83 ESTOQUES EF EI C V SPED Fiscal NF-e ECD ECF

84 PRINCIPAIS CRUZAMENTOS TRIBUTOS A RECOLHER NF-e EFD ICMS/IPI EFD Contribuições ECD ECF DCTF

85

86 PRINCIPAIS CRUZAMENTOS CUSTOS ECD ECF SPED FISCAL NF-e SEFIP EFD Contribuições

87 PRINCIPAIS CRUZAMENTOS FORNECEDORES E CLIENTES SPED Fiscal Banco s NF-e NFC-e ECF EFD Cont. ECD CT-e

88 IMOBILIZADO NF-e ITEM SPED FISCA L C170 BLOCO G ECD J100 I155 ECF L100 P100

89 CAPITAL SOCIAL ECD ECF DIRPF

90 PRINCIPAIS CRUZAMENTOS FALTA DE ESCRITURAÇÃO EFD Contribuições SPED Fiscal

91 91 JOÃO NETO (85) A persistência é o caminho do êxito. Charles Chaplin

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA Contador e Especialista em SPED. Autor do Livro Descomplicando o SPED. Eleito o 3 Contador mais influente da internet em 2017. Doutorando em Ciências

SPED e Gestão Tributária PROFESSOR: FELLIPE GUERRA Contador e Especialista em SPED. Autor do Livro Descomplicando o SPED. Eleito o 3 Contador mais influente da internet em 2017. Doutorando em Ciências

Comissão de Estudos de Organizações Contábeis do CRCRS. Sped Responsabilidades do Profissional da Contabilidade ou do Empresário?

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Sped Responsabilidades do Profissional da Contabilidade ou do Empresário? A RESPONSABILIDADE É PRIMEIRAMENTE DO EMPRESÁRIO / CLIENTE / CONTRATANTE. No código Civil ela está prevista no Art. 932 Principais

Tabela de Eventos Credenciados

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

RS-03872 REFORMA TRABALHISTA (PRESENCIAL) 0 0 0 8 0 8 RS-03873 REENGENHARIA CONTÁBIL TRIBUTÁRIA E SOCIETÁRIA (PRESENCIAL) 56hs 56 0 0 56 0 0 RS-03874 RS-03875 CONTABILIDADE PARA ENTIDADE SEM FINALIDADE

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

DIREITO TRIBUTÁRIO. Direito Penal Tributário. Prof. Gabriel Quintanilha

DIREITO TRIBUTÁRIO Direito Penal Tributário Prof. Gabriel Quintanilha Responsabilidade subjetiva. É o próprio direito penal tratando sobre matérias relativas a crimes contra a ordem e administração tributárias.

DIREITO TRIBUTÁRIO Direito Penal Tributário Prof. Gabriel Quintanilha Responsabilidade subjetiva. É o próprio direito penal tratando sobre matérias relativas a crimes contra a ordem e administração tributárias.

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Angelo Márcio. Alinhando a Escrituração Contábil ao Sistema Público de Escrituração Digital

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Angelo Márcio Alinhando a Escrituração Contábil ao istema Público de Escrituração Digital Obrigatoriedade da Escrituração Contábil O empresário e a sociedade empresária são obrigados a seguir um sistema

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

RS CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação 07/01/2019 à RS-04809 esocial Presencial Palestra 3h 3 3 3 3 3 3 3 RS-04811 DIRF e RAIS Presencial Palestra 3h

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação 07/01/2019 à RS-04809 esocial Presencial Palestra 3h 3 3 3 3 3 3 3 RS-04811 DIRF e RAIS Presencial Palestra 3h

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

PEPC 2018 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO:

CONTATO:") CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Quem somos.

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

ACSBRASIL CONTABILIDADE

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PÓS-GRADUAÇÃO EM GESTÃO TRIBUTÁRIA E CONTABILIDADE DIGITAL MÓDULO CONTABILIDADE DIGITAL Aula 3 Profº Paulo Vaz CONTEÚDO PROGRAMÁTICO INTRODUÇÃO A CONTABILIDADE DIGITAL 1) Evolução 2) Aspectos Legais 3)

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CRIMES CONTRA A ORDEM TRIBUTÁRIA

Características lei tributária incide sobre fatos identificados por outros ramos do direito definições dos institutos nos outros ramos do Direito» Direito Tributário é um direito de superposição lei penal

Características lei tributária incide sobre fatos identificados por outros ramos do direito definições dos institutos nos outros ramos do Direito» Direito Tributário é um direito de superposição lei penal

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP

CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini)

") CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

CÂMARA DOS DEPUTADOS PROJETO DE LEI N.º 3.811, DE 2012 (Do Sr. Onofre Santo Agostini) Revoga o art. 34 da Lei nº 9.249, de 26 de dezembro de 1995. DESPACHO: APENSE-SE À(AO) PL-46/1999. APRECIAÇÃO: Proposição

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

CONTABILIDADE PÚBLICA Legislação Normas da Secretaria da Receita Federal - SRF Prof. Cláudio Alves São muitas as Instruções Normativas emanadas da Secretaria da Receita Federal, vejamos as principais características

EFD-Reinf Apresentação I - Instituição

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída Danilo Lollio O que vem por ai??? Apresentação Graduado em Análise de Sistemas pela Universidade

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

A contabilidade como prova: a favor ou contra o contribuinte. Carla Sanson Mestre e Doutoranda e Contadora

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

A contabilidade como prova: a favor ou contra o contribuinte Carla Sanson Mestre e Doutoranda e Contadora CONTABILIDADE CONTABILIDADE COMO SISTEMA DE INFORMAÇÕES A Contabilidade é, objetivamente, um sistema

2º Encontro de Usuários PW.SATI. Rio de Janeiro

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

Ferramenta Fiscal e Tributária para pequenas e médias Empresas

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

UMA VISÃO DE RISCOS NO

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

UMA VISÃO DE RISCOS NO esocial & EFD-REINF Por Mauro Negruni MAURO NEGRUNI Diretor de Conhecimento e Tecnologia da Decision IT S.A. Autor, professor, consultor, palestrante e blogueiro, sendo considerado

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação.

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação. É uma empresa nacional totalmente focada em soluções de Auditoria Eletrônica para minimizar riscos

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação. É uma empresa nacional totalmente focada em soluções de Auditoria Eletrônica para minimizar riscos

SPED Escrituração Contábil Fiscal (ECF)

") SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

SPED Escrituração Contábil Fiscal (ECF) Este tutorial destina-se a empresas de Regime Lucro Real. A exportação para o SPED Escrituração Contábil Fiscal (ECF) no Sistema LedWin, deverá ser feita da seguinte

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Iob.com.br folhamatic.com.br. Índice

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

SISCOSERV E SEUS ASPECTOS FISCAIS

SISCOSERV E SEUS ASPECTOS FISCAIS RESENHA: A nova obrigatoriedade acessória denominada Siscoserv demanda algum imposto? Quais aspectos fiscais devem ser observados? Onde o SAP pode contribuir com as organizações?

SISCOSERV E SEUS ASPECTOS FISCAIS RESENHA: A nova obrigatoriedade acessória denominada Siscoserv demanda algum imposto? Quais aspectos fiscais devem ser observados? Onde o SAP pode contribuir com as organizações?

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

EXCLUSÃO DE ATO DOLOSO E OS CUSTOS DE DEFESA NO D&O

EXCLUSÃO DE ATO DOLOSO E OS CUSTOS DE DEFESA NO D&O A exclusão de atos lesivos, anula a cobertura criminal do seguro D&O? Vamos estudar algumas tipificações criminais que causam sinistros no seguro D&O

EXCLUSÃO DE ATO DOLOSO E OS CUSTOS DE DEFESA NO D&O A exclusão de atos lesivos, anula a cobertura criminal do seguro D&O? Vamos estudar algumas tipificações criminais que causam sinistros no seguro D&O

CRIMINALIZAÇÃO DO TERCEIRO SETOR. 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

CRIMINALIZAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Mariana Nogueira Michelotto - OAB/PR 65.829 APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA Art. 168-A. Deixar de repassar à previdência social as contribuições

WORKSHOP COMPLIANCE. Denise de Holanda Freitas Pinheiro

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

CRC CONSELHO REGIONAL DE CONTABILIDADE ESTADO DE GOIÁS WORKSHOP COMPLIANCE Denise de Holanda Freitas Pinheiro TEMAS: O papel do contador na gestão moderna A Responsabilidade civil, penal e administrativa

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

PEPC 2019 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP

CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito QTG BCB SUSEP") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Palestrantes. Marlon José Dognini. Valmir Hammes

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

EFD-Reinf 08/2017 Palestrantes Valmir Hammes Com formação e experiência na área contábil fiscal de diversas empresas, hoje é responsável pelo compliance nas soluções da Senior. Marlon José Dognini Analista

SPED Um ano de grandes mudanças

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

SPED 2016 - Um ano de grandes mudanças Palestra: EFD-REINF Luis Claudio Palese Março 2016 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração

Auditoria de Impostos e Contribuições IRPJ - CSLL - PIS/PASEP COFINS ICMS IPI - ISS SÃO PAULO EDITORA ATLAS S.A

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Título: Apuração dos Impostos. Folha de Revisão PROCON: 01. Revisão: 01. Instruções de Trabalho Tributário. Página: 1/7. Grupo Cikel.

Página: 1/7 Folha de Revisão Página Detalhe da Revisão Nº. da Revisão Data da Revisão Todas Revisão Geral 01 Out/2013 Distribuição: CSC (Eletrônica) CIKEL (Intranet) Elaborado por: Tributário Aprovado

Página: 1/7 Folha de Revisão Página Detalhe da Revisão Nº. da Revisão Data da Revisão Todas Revisão Geral 01 Out/2013 Distribuição: CSC (Eletrônica) CIKEL (Intranet) Elaborado por: Tributário Aprovado

A Administração Tributária do RS. Joaquim Henrique John de Oliveira Delegado da Receita Estadual de Santo Ângelo Auditor-Fiscal da Receita Estadual

A Administração Tributária do RS Joaquim Henrique John de Oliveira Delegado da Receita Estadual de Santo Ângelo Auditor-Fiscal da Receita Estadual ADMINISTRAÇÃO TRIBUTÁRIA RS No Estado a desempenhada composta

A Administração Tributária do RS Joaquim Henrique John de Oliveira Delegado da Receita Estadual de Santo Ângelo Auditor-Fiscal da Receita Estadual ADMINISTRAÇÃO TRIBUTÁRIA RS No Estado a desempenhada composta

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

FORTES FISCAL ECONTÁBIL ECF LUCRO PRESUMIDO Esse manual tem o objetivo de demonstrar como será realizada a geração da ECF de uma empresa optante pelo Lucro presumido no Fortes Fiscal. O que é a ECF? A

Tabela de Eventos Credenciados Capacitadora: RS CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação Pontuação ProGP 17/01/2018 SIMPLES NACIONAL ALTERAÇÕES DA LEI RS-03902 Palestra até 3hs 0 0 0 0 0 3 COMPLEMENTAR

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação Pontuação ProGP 17/01/2018 SIMPLES NACIONAL ALTERAÇÕES DA LEI RS-03902 Palestra até 3hs 0 0 0 0 0 3 COMPLEMENTAR

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF.

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

e-book sobre solução tecnológica e consultiva para atendimento as obrigações fiscais relacionadas a EFD-REINF. ÍNDICE 1. O que é 03 2. Um Novo Paradigma 04 3. Plataforma Unificada 05 4. O Que Informar

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Simples. Nacional. análises e cruzamentos que você não pode deixar de fazer. Data de produção deste conteúdo: setembro/2018

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Desoneração Tributária de Negócios: eficiência na redução de custos. Edelcio Smargiassi

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Desoneração Tributária de Negócios: eficiência na redução de custos Edelcio Smargiassi edelciosmargiassi@gmail.com 1 - A evolução da fiscalização Tributária Antes (década de 80) Conferencia manual Repressiva

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Fabio Rodrigues Advogado. Mestre em Ciências Contábeis. Professor do MBA em Contabilidade e Direito Tributário do IPOG. Coordenador,

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

DIREITO TRIBUTÁRIO. Execução Fiscal. Prof. Gabriel Quintanilha

DIREITO TRIBUTÁRIO Execução Fiscal Prof. Gabriel Quintanilha Trata-se de ação ajuizada pelo Fisco com a finalidade de cobrar o crédito tributário e não tributário, devidamente constituído e inscrito em

DIREITO TRIBUTÁRIO Execução Fiscal Prof. Gabriel Quintanilha Trata-se de ação ajuizada pelo Fisco com a finalidade de cobrar o crédito tributário e não tributário, devidamente constituído e inscrito em

Quarta do Conhecimento

Quarta do Conhecimento Compliance Tributário e Plano de Fiscalização da RFB Marcia Ramos Estimativa para o total de lançamentos de ofício R$ 155,4 bilhões Fiscalização 2016 Crédito tributário constituído

Quarta do Conhecimento Compliance Tributário e Plano de Fiscalização da RFB Marcia Ramos Estimativa para o total de lançamentos de ofício R$ 155,4 bilhões Fiscalização 2016 Crédito tributário constituído

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

PEPC 2019 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito AUD CMN SUSEP

CONTATO: EPC Auditores Nome Código CH. ProGP Previc Perito AUD CMN SUSEP") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 0 40 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASSESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL 2018

Bem-vindos! Leonel Siqueira Gerente de Inteligência Tributária. Roberto Caetano Gerente de Desenvolvimento. Cadeia de valor tributário fiscal

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

Cadeia de valor tributário fiscal Bem-vindos! Conteúdo legal Gestão de obrigações e auditoria Leonel Siqueira Gerente de Inteligência Tributária Roberto Caetano Gerente de Desenvolvimento 3 Sobre a SYNCHRO

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

MANUAL DE CONFIGURAÇÕES DOS SISTEMAS DIGISAT PARA SPED EFD CONTRIBUIÇÕES Digisat Tecnologia Ltda Rua Marechal Deodoro, 772 Edifício Mirage 1º Andar Centro Concórdia/SC CEP: 89700-000 Fone/Fax: (49) 3441-1600

Luciana Ferreira Especialista Tributário

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

Luciana Ferreira Especialista Tributário Advogada, especializada em legislação tributário-fiscal há mais de 15 anos. Instrutora em Cursos técnicos e Professora de Pós Graduação em Curso de Direito Empresarial

EFD-Reinf 29/06/2016. Apresentação. I -O que é o EFD-Reinf

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

EFD-Reinf Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída O que vem por ai??? Danilo Lollio Estaapresentaçãoé de propriedade da Wolters Kluwer Prosoft.

Sistema Público de. Próximos passos. São Paulo, 15 de julho de 2010.

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

SPED Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

SPED 2017 - Um ano de grandes mudanças EFD-Reinf IN RFB Nº 1.701/2017 O que é EFD-Reinf? Quem está obrigado? Blocos EFD-Reinf esocial vs. EFD-Reinf Estrutura EFD-Reinf vs esocial Integração EFD-Reinf,

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

Gestão tributária na Era SPED reflexos para empresas e profissionais de contabilidade Prof. Dr. Jorge de Souza Bispo Auditor RFB Juliano Rezende Gama Contadora Renata Santana Santos 1. Introdução Agenda

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

Tabela Mensal de Obrigações - Fevereiro/2019 Setor Contábil Dia 05 (terça-feira) IRRF IOF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.01.2019, incidente sobre

PW.SATI-SPED Fiscal Bloco G. Fevereiro 2010

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

EFD-Reinf. Aprendendo a. Incrições para o curso mandando um para: 14/02/2019

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Aprendendo a EFD-Reinf Hugo Moreira de Oliveira 1 2 1 Inscrição/ enviar email para: keeptraining10 @gmail.com 3 4 2 O que é? Quer dizer Escrituração Fiscal Digital de Retenções e outras Informações Fiscais

Versão /03/2018. Transferência de Conhecimento Franqueados Getway. Cadastros de Produtos

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

Versão 1.0.0.0 21/03/2018 Transferência de Conhecimento Franqueados Getway Cadastros de Produtos Um ponto muito importante para que a geração e validação de um arquivo SPED EFD Contribuições são os cadastros

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

ESCRITURAÇÃO FISCAL DIGITAL DE RETENÇÕES E OUTRAS INFORMAÇÕES FISCAIS EFD-REINF Professor: Jair Aparecido de Souza NF-e NFS-e CT-e NFC-e ECF MDF-e e-social EFD IPI/ICMS EFD-ReInf EFD- Contribuições ECD

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

Tabela Mensal de Obrigações - Maio/2019 Setor Contábil Dia 06 (segunda-feira) IOF Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 30.04.2019, incidente sobre rendimentos

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15