Melhores práticas, novas tendências e recomendações para a administração financeira e contábil dos gastos públicos: uma visão estratégica

|

|

|

- Eric Fernandes

- 5 Há anos

- Visualizações:

Transcrição

1 Melhores práticas, novas tendências e recomendações para a administração financeira e contábil dos gastos públicos: uma visão estratégica José Roberto Afonso Workshop Temático sobre Administração Financeira e Contábil dos Gastos Públicos BID e CONFAZ - Brasília, 18/08/2014

2 Como executar (e mudar) políticas e práticas mas sem prejudicar instituições? o Reorientar política fiscal, inclusive para ativismo ou anticiclica, não deveria mudar e ignorar regras o Transparência necessária para credibilidade e expectativas macro Como governos servem mais e melhor com os mesmos ou menos recursos? o Missão impossível continuar elevando carga tributária e dívida pública o Imperioso melhorar produtividade do gasto e modernizar gestão Como estados recuperam protagonistmo na federação brasileira? o Governos estaduais se financiam com imposto (ICMS) obsoleto, fundos (FPE) esvaziados, dívidas crescentes, perdendo importância fiscal e política o Demandas sociais exigem resgatar protagonismo regional e atuação mais firme em segurança e serviços universais básicos

3 PROPOSTA DESTA APRESENTAÇÃO: VISÃO MACROECONÔMICA PARA ENFRENTAR DESAFIOS O GLOBO, 10/8/2014

4 EXPERIÊNCIAS EXITOSAS

5 (Longa) História fiscal exitosa 1920 Código de contabilidade pública. Meados anos 60 Estruturados novos sistemas de orçamento e contabilidade, tributário, administração pública e financeiro (ditadura militar) Meados anos 80 Redefinidas funções das autoridades e das contas monetárias versus fiscais Constituição da redemocratização descentralização da receita tributária e reestruturação do orçamento Moeda do Real criada sem plano ou medidas fiscais. Final anos 90 Reformas estruturais, como desestatização, rolagem das dívidas subnacionais e LRF, e ajuste via aumento de carga tributária. Século XXI Bonança do crescimento e esquecida agenda de reformas. Crise global Crise de crédito enfrentada via endividamento público.

e Congresso o Inovador regime de competência despesa Sistema tributário: o Emenda Constitucional 18/1965 o Comissão de reforma FGV")

6 Meio século de sistemas fiscais Economia e sociedade: o Fechada (exterior); industrialização tardia; o Governo militar promove reformas desenhadas desde antes do golpe Orçamento e contabilidade pública o Lei 4320/1964 normas gerais o Iniciativa contadores (1950) e Congresso o Inovador regime de competência despesa Sistema tributário: o Emenda Constitucional 18/1965 o Comissão de reforma FGV 1963 o Primeiro sistema nacional, inovador com primeiro IVA no mundo (ICM e IPI) e fundos de participação em tributos nacionais

7 Lei 4320 de Código de Contabilidade da União Decreto n de 28/01/ artigos: organização do Thesouro Nacional; dispõe sobre exercício financeiro, receitas, despesas, bens públicos, responsáveis III Conferência de Contabilidade Pública e Pol.Fazendária Proposição de consolidação e padronização de processos e instrumentos Projeto de Lei n. 201 Iniciativa do Deputado Berto Condé (PTB-SP), de 4/5/1950 Institui normas financeiras para todos governos; regime de competência na despesa; demonstrativos integrados entre orçamento, financeiro e patrimonial Lei 4320 Vetos presidenciais derrubados depois da ditadura militar

8 Constituição de 1988: finanças públicas Inovações: inédito capítulo à parte do Legislativo; normas gerais para finanças públicas e detalhamento do processo orçamentário Opinião: uma mudança estrutural mais importante que a do sistema tributário, mas dependente de legislação complementar o redemocratização e transparência nos orçamentos o diretrizes orçamentárias (LDO), suprindo ausência das regras o plano plurianual (PPA), como balizador do programa de governo o orçamento em separado, seguridade e investimento das estatais o separação de contas fiscais das monetárias o bases para criação da Lei de Responsabilidade Fiscal Consequências: o avanços inegáveis e reconhecimento internacional o desinteresse do Executivo e no Legislativo na regulamentação para ação sem limites tem criado distorções crescentes

9 Lei de Responsabilidade Fiscal, 2000 Lei Nacional Lei complementar aplicada a todos os níveis de governo Natureza Código de boas condutas mesclado com limites e regras Restrições Controle da dívida (limite pelo Senado mas nenhum para governo central) e de gastos com pessoal (diferencia por nível e poder) Metas fiscais Flexível e móvel pois cada governo fixa anualmente na lei de diretrizes (LDO) metas para próximo ano e revisa dois seguintes. LRF não obriga geração superávit primário (salvo se dívida extrapola limite) Transparência Exigidos relatórios bimestrais (resumo da execução do orçamento), quadrimestral (cumprimento de limites) e anuais (consolidação de balanços publicados nacionalmente) Gestão singular Não há meta e nem gestão nacional em federação democrática com grande autonomia dos entes federados: governo central resta agir via transferências voluntárias e, sobretudo, ao centralizar empréstimos (renegociados do passado e novos via garantias)

10 Modernização administrativa Programas federais de apoio: renegociação de dívidas e desestatização com componente de modernização, priorizados financiamentos (BID e BNDES = programas específicos) Gestão tributária : esforços concentrados mais na administração das receitas de financiamentos às soluções de mercado Gestão da dívida : limitada à controle da rolagem (vedada emissão); por anos, sem acesso a bancos e, recente, garantias flexibiliram processo Gestão financeira, patrimonial e contábil: forte influência e dependência de práticas e orientações da STN plano de ajuste fiscal (rolagem), manuais da LRF e nova contabilidade mundial Governo eletrônico : investimentos pesados em TI; adoção e abertura ao público de sistemas integrados (SIAFI); portais de transparência Lógica dominante no fiscal: basta gerenciar (bem)!!! Dispensado ou secundário reformas leis e instituições

11 NOVAS TENDÊNCIAS

12 Pós-Crise Global Tendências internacionais: sobretudo economias desenvolvidas o ativismo - suporte financeiro; perda de receita; déficit e dívida o consolidação fiscal sem volta pré-crise; agenda de reformas fiscais Novo modelo nacional : o o o peculiar expansionismo gasto; queda primário; se endividar para emprestar engenharia fiscal sucessão de medidas atípicas; controle na boca do caixa finanças estaduais novo ciclo de endividamento sem boom investimentos Estratégias & perspectivas diferentes: o o gerenciamento incentivos (crédito, desonerações) até maturar crescimento; aversão à maior agenda legislativa (por ex., reforma tributária fateada) reformas sem ajuste imediato; rever indicadores (resultado estrutural); agenda de mudanças estruturais

13 Impacto Fiscal nos Países Ricos determinantes do endividamento Resposta Fiscal diferenciada por blocos/países 13

14 Consolidação Fiscal, Economias Avançadas TENDÊNCIAS FISCAIS EM CENÁRIO DESENHADO PELA OCDE VISANDO À CONSOLIDAÇÃO POR PAÍSES DE SUA ÁREA 2007/2025 EM % DO PIB (salvo indicação contrária) Países Resultado Fiscal de Base Nº Anos até Resultado Financeiro 2 Consolidar (%) Taxa de juros longo Dívida Financeira Líquida 3 Dívida Financeira Bruta 4 prazo 5 Japão 6-6,3 13-2,4-7,7-4, ,7 1,1 4,7 Estados Unidos -6,0 11-2,9-10,5-2, ,6 3,1 6,0 Polônia -4,9 9-1,9-7,9-2, ,5 5,8 6,2 Reino Unido -4,6 7-2,8-9,6-3, ,0 3,5 5,6 Irlanda -4,2 2 0,0-32,3-4, ,3 5,5 6,3 França -3,3 5-2,7-7,4-2, ,3 3,0 5,3 Espanha -3,0 3 1,9-9,2-2, ,3 4,1 4,8 Rep.Eslovaca -3,0 6-1,8-8,1-0, ,5 3,8 4,7 Portugal -2,9 0-2,8-7,3-4, ,4 5,2 5,6 Grácia -2,6 2-5,4-8,3-3, ,5 9,1 6,8 Nova Zelândia -2,6 6 4,0-5,3 0, ,3 5,5 5,8 Holanda -2,3 2 0,2-5,8-1, ,3 2,9 4,7 Austria -2,1 1-0,6-4,4-1, ,3 3,2 4,7 Rep.Tcheca -2,0 3-0,7-5,2-1, ,3 3,9 5,1 Alemanha -1,9 1 0,3-4,0-2, ,2 2,7 4,7 Canadá -1,1 1 1,4-4,9-0, ,3 3,2 5,0 Itália -1,1 0-1,5-5,0-1, ,5 3,8 6,1 Bélgica -0,7 0-0,4-4,9 0, ,3 3,3 4,8 Hungria -0,5 0-5,0-4,2-0, ,7 7,2 6,1 Dinamarca -0,1 0 4,8-4,6 1, ,3 2,9 5,3 Australia -0,1 0 1,7-3,3 0, ,0 5,3 6,6 Suíça 0,0 0 1,7-0,7 0, ,9 1,6 3,1 Finlândia 1,2 0 5,2-3,3 0, ,3 3,0 4,7 Islândia 1,3 0 5,4-6,3 2, ,8 5,1 7,2 Luxemburgo 1,8 0 3,7-2,2 0, ,4 3,1 4,6 Suécia 1,9 0 3,5-1,2 2, ,2 2,9 4,8 Coréia 2,9 0 4,7 1,6 3, ,4 4,9 5,0 Area do Euro -2,2 2-0,6-6,3-2, ,3 3,4 5,2 OECD -4,2 7-1,3-7,6-2, ,8 3,5 6,1 Exercício: estas projeções fiscais decorrem da aplicação de regras de consolidação fiscal supostas pela OCDE e não devem ser interpretadas como previsões. 1. Número de anos para consolidação posterior a 2012 é o necessário para estabilizar a razão da dívida/pib supondo redução em 0,5 ponto do PIB a cada ano. 2. Resultado fiscal para o governo geral em % do PIB: (+) superavit ou (- ) déficit. 3. Inclui todos passivos menos ativos financeiros, como definido no sistema de contas nacionais e abrange o govero geral consolidado (incluindo subnacionais e seguridade). 4. Inclui todos passivos financeiros como definido nas contas nacionais e abrange o governo geral consolidado (difere da definição usada para controle de Maastricht). 5. Taxa de juro das obrigações do Tesouro a 10 anos. 5. Japão é único país que não conseguiria estabilizar a razão dívida/pib até 2025 dado o ritmo de consolidação suposto. Fonte primária: OECD Economic Outlook 88 database. Elaborada, compilada e traduzida de OCDE (2010b, p.225). 14

15 Superávit Primário: questionável Composição do resultado anual /2014 4,0 3,5 3,0 2,5 2,0 1,5 1,0 Não-Recorrentes Esforço Descontos Primário SPC Global 3,7 3,8 3,2 3,2 3,2 3,3 3,2 3,3 3,4 2,9 2,4 2,2 3,1 3,1 0,4 2,1 2,8 3,6 3,7 0,3 0,4 2,8 3,2 2,4 3,1 3,2 3,1 3,2 1,6 0,7 1,7 1,5 0,7 2,3 1,9 0,7 0,4 0,5 0,0 0,9 0,4 0,4 0,1 0,1 0,1 0,1 0,1 0,1 0,3 0,3 0,4 0,7 0,8 1,2 0,8 Compilado de Gabriel Leal/IBRE-FGV. Fontes: BCB.

16 Conjuntura: medidas atípicas Fiscal: Receitas: depósitos judiciais; parcelamentos; dividendos/impostos e ativos financeiros para bancos estatais (R$ 154 bi, 2009/13) Despesas: postergação de pagamentos; subsídios creditícios (R$19bi/PSI-BNDES); subvenção combustíveis (R$62bi/Petrobras); empréstimos para setor elétrico (R$17 bi) Dívidas: líquida x bruta (34.3%x65.8% PIB); carteira BC x compromissadas e compulsórios (19.9%PIB); caixa único (12.7%PIB) mas não-vinculado (só 14%); empréstimos via bancos estatais (+9%PIB pós-crise) Externo: Petróleo: exportações de plataformas (US$ 7.7 bi/2013) x aluguel de equipamentos (+15% ou US$ 10,3 bi/1s2014) Inflação: Preços administrados (combustíveis, energia) Desonerações tributárias (cesta básica)

17 Dívida: diferentes conceitos/trajetórias Fonte primária: BACEN

18 Crédito x Dívida Pública Evolução da Relação entre Créditos do Governo Central para Instituições Oficiais e Dívidas Públicas (Mobiliária em Mercado, Líquida do Setor Público e Bruta do Governo Geral): Em % das Dívidas - Dezembro/2007 a Jun/ % EVOLUÇÃO DE AGREGADOS FISCAIS E CREDITÍCIOS PÓS-CRISE 47% Variáveis Em % do PIB Ago/2008 Jun/2014 Variação AGREGADOS FISCAIS DÍVIDAS Dívida Líquida DLSP 42,47% 34,93% -7,53% Dívida Bruta DBGG Método Brasil 56,17% 58,54% 2,37% Método Internac. 59,63% 65,82% 6,19% Poder Público Dívida Público DPMFi 42,03% 42,02% -0,01% Banco Central Carteira Títulos BC 13,83% 19,91% 6,09% Op.Compromissadas BC 10,37% 12,64% 2,27% DEDUÇÕES Total Créditos Gov. -17,95% -31,41% -13,46% Créditos Resto Economia -8,51% -16,76% -8,24% Créditos Inst.Fin.Oficiais -0,94% -9,94% -9,00% Disponibilidade Financ. -9,44% -14,65% -5,21% Dívida Externa Líq.BC -11,51% -16,48% -4,96% AGREGADOS CRÉDITO Crédito Sist.Financeiro 38,37% 56,33% 17,96% Credito Rec.Discricionários 10,78% 26,00% 15,22% BNDES Carteira Cred.Dir. 6,01% 11,42% 5,41% 42% 37% 32% 27% 22% 17% 12% 68% 63% 58% 53% 48% 43% Créditos/DPMFi PP Créditos/DLSP Créditos/DBGG(ant) Evolução da Dívida Pública em Diferentes Metodologias: em % do PIB - Dez/2007 a Jun/2014 Bruta do Governo Geral (metodologia até2007 x pós2008) e Liquida do Setor Público 38% 33% Fontes: BCB. IBGE DBGG - Metodologia Antiga DBGG - Metodologia Nova DLSP

19 Credibilidade?... É pena, portanto, que o governo perca credibilidade em troca de nada, como, por exemplo, estimular a contabilidade criativa... A recente quadrangulação para cumprir o superávit primário foi uma deplorável operação de alquimia. A repetição desses truques contábeis está construindo uma relação incestuosa entre o Tesouro Nacional, a Petrobras, o BNDES, o Banco do Brasil e a Caixa Econômica Federal. Trata-se de uma sucessão de espertezas capazes de destruir o esforço de transparência que culminou na magnífica Lei de Responsabilidade Fiscal... A quebra de seriedade da política econômica produzida por tais alquimias não tem qualquer efeito prático, mas tem custo devastador. Se repetida, vai acabar matando os próprios alquimistas pela inalação dos gases venenosos, que, todos sabemos, elas mesmas emitem Delfim Neto Valor, 15/1/2013

20 Contas Estaduais Compilado Ana Paula Visconsi

21 Garantias do Tesouro para outros governos: em % do PIB

22 Rating: República x Cidade Rio (caso ímpar internacional: só autonomias espanholas) DESEMPENHO FISCLA COMPARADO EM 2013: UNIÃO x MUN.RIO DE JANEIRO Variáveis Em % da RCL Em % do PIB Em R$ per capita União Rio União Rio União Rio Estoque de Dívidas Dívida Bruta DC 477,2% 65,6% 64,71% 4,82% Dívida Líquida DCL 170,7% 47,4% 23,15% 3,49% Caixa Bruto 105,3% 22,2% 14,28% 1,63% Obrigações Imediatas 19,3% 9,8% 2,61% 0,72% Caixa Disponível 7,1% 4,0% 0,96% 0,29% Fluxos Receita Receita Corrente RCL 100,0% 100,0% 13,56% 7,36% Própria RCL-Transf 99,9% 59,9% 13,55% 4,41% Rec.Primária Total 151,1% 113,5% 20,49% 8,35% Aplicações Financeiras 7,1% 3,0% 0,96% 0,22% Operações de Crédito 13,8% 4,0% 1,87% 0,29% Fluxos de Gastos Despesa Primária 139,3% 116,0% 18,89% 8,54% Despesa Pessoal (bruta) 33,8% 55,6% 4,59% 4,09% Investimento 3,0% 14,1% 0,40% 1,04% Serviço da Dívida 39,5% 5,1% 5,36% 0,37% Fluxos de Resultados Meta Primário 11,1% -9,4% 1,51% -0,69% 363 (267) Resultado Primário 11,7% -2,5% 1,59% -0,18% 383 (71) Resultado Nominal -22,0% 1,3% -2,98% 0,10% (717) 37

23 Demonstrativo de Disponibilidades, LRF - amostra de governos, final 2013 Em % da Receita Corrente Líquida (RCL) Ente da Federação Disponibilidade de Caixa Bruta (a) Obrigações Financeiras (b) Disponibilidade de Caixa Líquida ( c ) = (a - b) UNIÃO 0,5% 2,0% -1,6% RJ 1,0% 1,2% -0,2% SP 0,1% 1,5% -1,4% MG 8,8% 1,5% 7,3% BA 3,0% 0,1% 3,0% GO 0,1% 0,0% 0,1% AM 12,6% 0,0% 12,6% PE 0,9% 0,8% 0,1% RS 0,8% 2,6% -1,9% Município de São Paulo 0,0% 0,0% 0,0% Município do Rio de Janeiro 5,7% 1,3% 4,4% Município de Porto Alegre 14,3% 0,1% 14,2%

24 Demonstrativo de Disponibilidades, LRF - amostra de governos, final 2013 Em % da Receita Corrente Líquida (RCL) Ente da Federação Disponibilidade de Caixa Bruta (a) Obrigações Financeiras (b) Disponibilidade de Caixa Líquida ( c ) = (a - b) UNIÃO 105,3% 18,3% 87,0% Recursos Vinculados 82,3% 10,4% 72,0% Recursos Não Vinculados 23,0% 8,0% 15,0% RJ 17,1% 11,5% 5,6% Recursos Vinculados 8,4% 4,5% 3,8% Recursos Não Vinculados 8,8% 7,0% 1,8% SP 22,3% 12,0% 10,3% Recursos Vinculados 5,3% 1,3% 4,0% Recursos Não Vinculados 17,0% 10,7% 6,3% MG 12,6% 8,3% 4,4% Recursos Vinculados 9,1% 0,0% 9,1% Recursos Não Vinculados 3,5% 8,3% -4,8% BA 23,0% 8,2% 14,8% Recursos Vinculados 30,3% 5,9% 24,4% Recursos Não Vinculados -7,3% 2,3% -9,6% GO 18,2% 2,7% 15,5% Recursos Vinculados 7,5% 1,9% 5,6% Recursos Não Vinculados 10,8% 0,8% 10,0% AM 19,6% 4,1% 15,5% Recursos Vinculados 12,4% 1,2% 11,2% Recursos Não Vinculados 7,2% 2,9% 4,3% PE 20,7% 6,8% 13,9% Recursos Vinculados 20,5% 4,9% 15,6% Recursos Não Vinculados 0,2% 1,9% -1,7% RS 19,5% 44,3% -24,8% Recursos Vinculados 13,2% 4,5% 8,6% Recursos Não Vinculados 6,4% 39,8% -33,4% Município de São Paulo 19,4% 10,4% 9,0% Recursos Vinculados 13,4% 7,2% 6,2% Recursos Não Vinculados 5,9% 3,2% 2,8% Município do Rio de Janeiro 22,2% 9,8% 12,4% Recursos Vinculados 13,1% 4,7% 8,4% Recursos Não Vinculados 9,1% 5,1% 4,0% Município de Porto Alegre 11,6% 3,1% 8,5% Recursos Vinculados 7,7% 1,8% 5,9% Recursos Não Vinculados 3,9% 1,3% 2,6%

25 Em % do PIB Regional Disponibilidades de Caixa Bruta Em % do PIB Regional Demonstrativo de Disponibilidades, LRF 1,74 AM 1,10 Mun. de Porto Alegre 0,84 MG 0,42 0,38 Mun. do Rio de Janeiro 0,13 0,09 0,07 0,01 0,00 0,00 BA PE RJ RS GO SP Mun. de São Paulo - amostra de governos, final 2013 PIB Regional 0,23 0,14 Obrigações Financeiras Em % do PIB Regional 0,12 0,11 0,10 0,09 0,01 0,01 0,00 0,00 0,00 RS MG SP PE RJ Mun. do Rio de Janeiro Mun. de Porto Alegre BA Mun. de São Paulo GO GO Em % do PIB Disponibilidades Regional de Caixa Líquido Em % do PIB Regional 1,7 1,1 0,7 0,4 0,3 0,0 0,0 0,0 0,0-0,1-0,2 AM Mun. de Porto Alegre MG BA Mun. do Rio de Janeiro PE GO Mun. de São Paulo RJ SP RS

26 Crise federativa ou estadual? Estados perderam participação na divisão federativa do bolo tributário nacional: reforma tributária de 1988 mais municipalizou do que descentralizou Municípios foram mais beneficiados a Constituição de 1988 elevou cota municipal de 20% do ICM para 25% do ICMS para compensar o ISS que não foi extinto. a criação do FUNDEF/FUNDEB e a estruturação do SUS levaram à descentralização dos gastos com educação e saúde em detrimento de perda de posição relativa dos estados. as transferências voluntárias da União passarão a beneficiar cada vez mais as prefeituras no lugar dos estados. Alternativa aos Estados foi, recentemente, voltar a recorrer ao endividamento (como fizeram no auge da ditadura militar) como alternativa de financiamento, direta (bancos federais) ou indiretamente (garantias) junto ao governo federal.

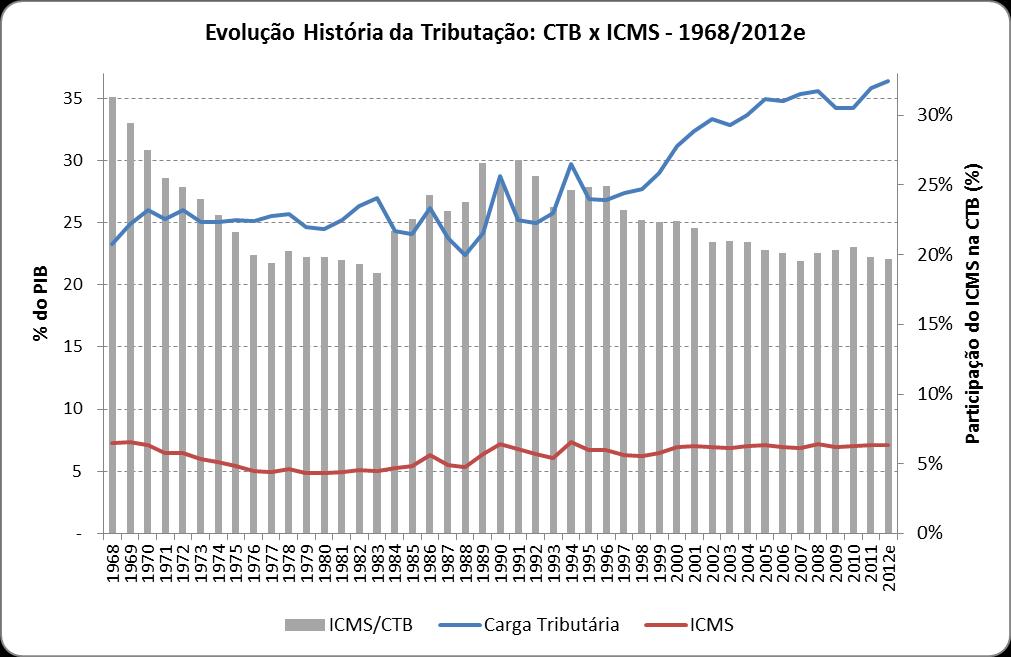

27 Cena tributária: ICMS obsoleto! ICMS ainda é o maior tributo individualmente arrecadado no Brasil mas perdeu dinamismo está assentado sobre mercadorias que perde cada vez mais espaço para serviços na economia moderna. desindustrialização e guerra fiscal agravam ainda mais a situação do ICMS cuja carga tributária ficou estável enquanto cresceu a nacional estados sobrecarregam a tributação de combustíveis, energia, comunicações e dependem cada vez mais de substituição tributária, de importações e reter créditos (inclusive de exportadores e investidores) para atenuar ou compensar a redução desigual do ônus efetivo dos incentivados Na última década, o pior desempenho entre os tributos indiretos foi do IPI (base dos fundos de participação, nunca arrecadou tão pouco) e do ICMS (estável, na melhor das hipóteses) na margem, o ISS municipal tem crescido mais que o ICMS estadual

28 RECOMENDAÇÕES

29 Uma agenda de reformas Modernização de gestão: outra geração Tributação: novo sistema Orçamento e Contabilidade: reestruturação Responsabilidade fiscal: austeridade

30 Nova geração de investimentos em modernização de gestão Sistemas integrados: imperiosa mudança dos sistemas intergrados para atender novos padrões contábeis, modernizar gestão financeira e aperfeiçoar a transparência fiscal Tesouros: priorizar investimentos nos tesouros estaduais para corrigir gap em relação à modernização já empreendida na administração tributária incluindo adotar ou aperfeiçoar sistemas, ampliação e capacitação de pessoal especializado, plano de carreira, etc. Outras receitas: adotar ou melhorar sistemas para acompanhamento mais fino de transferências federais (FPE, FUNDEB, royalties) e empréstimos Contabilidade: completar transição para novo padrão mundial de contabilidade e adotar sistemas próprios de contabilidade de custo Eficiência de gestão: desenvolver sistemas permanente e eficaz para avaliar qualidade do gasto, a começar por grandes projetos Portais de transparência: melhorar conteúdo, ressaltar grandes contas, oferecer pesquisas avançadas

31 Reestruturar instituições fiscais Indicadores fiscais redimensionar.. o o o complementar indicadores financeiros (NFSP) por aqueles extraídos da contabilidade pública (balanços e demonstrativos LRF) cobertura plena no orçamento e balanços, incluindo créditos concedidos (em títulos), todos passivos (restos a pagar) e riscos fiscais; mas excluir financiadores (banco central) e agregados monetários (base, reservas) novos indicadores como resultado estrutural, ajustado ao ciclo e variação patrimonial, com única metodologia para todos os governos LRF completar regulação e aperfeiçoar o o endividamento - limitação das dívidas federais conselho de gestão fiscal - watch dog; padronização, consenso e regulamentação; troca e premiação de experiências Lei Geral de Orçamento... o atualizar Lei 4320; bases de novo padrão contábil; corrigir distorções

x impostos (desonerações); ligação")

32 Tempo para revisão Federativa: Estados: qual função na Federação? Evidências de perda de importância política, tributária e fiscal Re-Centralização: governo central recentraliza política tributária contribuições (aumento de carga) x impostos (desonerações); ligação direta com prefeituras; endividamento estadual Fiscal: Orçamento: sistema obsoleto; sem reforma legislativa mas com modernização contábil via atos profissionais LRF: incompleta (dívida federal, conselho de gestão) e flexibilidade crescente

33 Poder de decisão! ( pesquisa Arretche & Schlegel ) Quem importa mais para decidir? Quem deveria ter mais poder? Fonte: Survey Imagens da Federação (Arretche, Schlegel, Ferrari, 2013)

e nas transferências (FPE, FUNDEB, SUS, voluntárias); valvula de escape foi novo ciclo de endividamento, sem corrigir")

34 Desafio dos estados: como não mais se apequenar na federação? Estados perdem posição relativa na arracadação tributária (ICMS obsoleto) e nas transferências (FPE, FUNDEB, SUS, voluntárias); valvula de escape foi novo ciclo de endividamento, sem corrigir rolagem, ampliando dependência do Tesouro (garantias) Ao contrário de federações tradicionais (com autêntico nível intermediário), o governo federal passou tratar cada vez mais e diretamente com governos locais Mais que opção de um governo, pode ter se tornado nova convenção federativa, reforçada pela percepção popular Para estancar a sangria, no mínimo, ou para tentar retomar o papel de protagonista da história distante, será preciso mais que uma mera reforma do ICMS que suspendesse a guerra fiscal: pode ser preciso um novo sistema tributário e federativo!

35 OBSERVAÇÕES FINAIS

36 Se não sabemos exatamente aonde estamos, como podemos saber para onde ir? Macroeconomia exige dissipar incertezas

37 Fiscalidade Dual Experiência brasileira com definição de instituições fiscais e sua contribuição para a estabilidade macroeconômica Mudança histórica de padrão de gestão da indisciplina generalizada para um ajuste fiscal duro e duradouro depois do Real e das crises externas Dualidade tem sido característica marcanes das políticas/práticas: Organizados e sofisticados sistemas tributário, de orçamento, contabilidade, e gestão, culminou na edição em 2000 de abrangente e flexível Lei de Responsabilidade Fiscal (LRF) Distorções e desvios na tributação pesada e de má qualidade, endividamento não computado e não limitado, estratagemas crescentes para gerar artificialmente recursos e resultados Desafio maior é reconquistar confiança na política fiscal e econômica que pode requerer novo ciclo de reformas institucionais

38 Crise (Perigo) = Oportunidade!?

39 José Roberto Afonso é economista, doutor pela UNICAMP, consultor técnico do Senado, pesquisador do IBRE/FGV e especialista em finanças públicas Opiniões de exclusiva responsabilidade do palestrante. Kleber Castro e Felipe de Azevedo deram suportes nas pesquisas. Mais trabalhos, próprios e de tereceiros, no portal:

40 ANEXOS ESTATÍSTICOS

41 Divisão federativa Estados x Municípios (em % da receita tributária nacional) Descentralização ou municipalização?

42 Federação Descentralizada Governo Geral Receita Tributária versus Despesa, sem Serviço da Dívida

43 Divisão Federativa do Gasto Social COMPOSIÇÃO RELATIVA DO GASTO TOTAL Gastos Sociais - % da Função - por Esfera Administrativa Municípios 5.1% 46.9% Proteção Estados 14.0% 37.0% Universais União 81.0% 16.1% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Fonte: FINBRA. Elaboração: Própria.

44 Estados se endividam e muito, pouco investem, muito para custeio Operações de Crédito Investimentos Inversões Financeiras Despesas Correntes Pessoal e Encargos Sociais Até 6º Bim./ Até 6º Bim./ Até 6º Bim./ Até 6º Bim./ Var 13/10 183% 4% 28% 33% 62%

45 Crise Federativa ou Estadual? EVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO (conceito contas nacionais): 1960 x 2013 Conceito Central Estadual Local Total Central Estadual Local Total Carga - % do PIB Composição - % do Total ARRECADAÇÃO DIRETA ,14 5,45 0,82 17,41 64,0 31,3 4,7 100, ,33 7,95 0,70 25,98 66,7 30,6 2,7 100, ,31 5,31 0,90 24,52 74,7 21,6 3,7 100, ,08 5,74 0,61 22,43 71,7 25,6 2,7 100, ,01 7,86 1,36 25,24 63,4 31,2 5,4 100, ,77 8,61 1,77 31,15 66,7 27,6 5,7 100, ,99 9,06 1,90 34,95 68,6 25,9 5,4 100, ,36 9,74 2,33 37,42 67,8 26,0 6,2 100,0 RECEITA DISPONÍVEL ,37 5,94 1,11 17,41 59,5 34,1 6,4 100, ,79 7,59 2,60 25,98 60,8 29,2 10,0 100, ,71 5,70 2,10 24,52 68,2 23,3 8,6 100, ,48 5,97 2,98 22,43 60,1 26,6 13,3 100, ,81 7,47 3,96 25,24 54,7 29,6 15,7 100, ,38 8,19 5,58 31,15 55,8 26,3 17,9 100, ,21 8,80 5,93 34,95 57,8 25,2 17,0 100, ,47 9,09 6,87 37,42 57,4 24,3 18,3 100,0 Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais. Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa. Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios = projeção preliminar.

46 Gasto Público Social: Tamanho e Divisão Federativa DESPESA ESTIMADA POR FUNÇÃO DO GOVERNO GERAL CONSOLIDADO EM 2009 DIVISÃO FEDERATIVA DA EXECUÇÃO DIRETA FUNÇÕES % do PIB % DA FUNÇÃO MONTANTE PARTIC. Total União Estados Municípios Total R$ bi R$/hab % Fiscal Total 67,07% 67,2% 21,2% 11,6% 100,0% 2.108, ,3% (-) Transfers.Intergov. 8,40% 75,1% 24,7% 0,3% 100,0% 263, ,7% (-) Serviço Dívida 21,69% 94,3% 4,5% 1,2% 100,0% 681, ,6% = Fiscal 36,99% 49,5% 30,2% 20,3% 100,0% 1.162, ,0% Previdência 11,45% 80,5% 15,6% 3,9% 100,0% 359, ,0% Assistência 1,33% 75,1% 7,7% 17,2% 100,0% 41, ,6% Trabalho 0,98% 94,1% 3,4% 2,6% 100,0% 30, ,6% = Proteção 13,76% 81,0% 14,0% 5,1% 100,0% 432, ,2% Educação 4,54% 18,4% 38,2% 43,4% 100,0% 142, ,3% Saúde 3,73% 15,3% 35,9% 48,8% 100,0% 117, ,1% Saneamento 0,32% 0,3% 30,7% 69,0% 100,0% 10,2 53 0,9% Habitação 0,15% 0,6% 40,6% 58,8% 100,0% 4,8 25 0,4% = Universais 8,75% 16,1% 37,0% 46,9% 100,0% 274, ,6% Segurança 1,47% 13,0% 82,8% 4,2% 100,0% 46, ,0% Conexos (*) 0,71% 24,1% 46,3% 29,7% 100,0% 22, ,9% = Social 24,68% 52,3% 27,2% 20,6% 100,0% 775, ,7% = Outros Poderes 2,48% 39,3% 50,6% 10,1% 100,0% 78, ,7% = Outras Funções 9,82% 45,2% 32,6% 22,2% 100,0% 308, ,6% Elaboração própria. Fonte primária: STN, Consolidação Balanços 2009 (por governo) e SIAFI (transferências federais). Execução Direta calculada pela dedução das transferências para outros governos (estimativa para estados baseada em S.Paulo) (*) Gestão Ambiental, Cultura, Desportes e Lazer, Direitos da Cidadania.

47 Recarga & Reconcentração Participação da Arrecadação Direta da União sobre a Arrecadação Total Evolução da Carga Tributária Global 37,42 37,13 35,75 34,19 35,14 35,82 35,25 34,79 34,95 33,69 32,82 33,37 32,33 31, ,98 66,69 Participação da Receita Disponível da União sobre a Arrecadação Total 55,79 67,45 67,69 56,18 56,22 67,77 67,91 67,79 67,58 57,36 56,93 57,12 56,62 56,60 68,52 68,93 68,34 68,64 68,36 57,21 57,09 57,16 68,66 57,77 57,84 57,75

48 Endividamento: como era? x como ficou? Emenda constitucional facultando retenção das transferências constitucionais e, sobretudo, das receitas próprias foi crucial para reestruturação das dívidas estaduais e municipais Renegociação das dívidas pelo Tesouro Nacional compreendeu outras estratégicas como saneamento dos bancos federais, do BCB e do sistema bancário e como fomento à privatização do setor elétrico e bancário LRF vedou novo socorro fechou crédito bancário privado e disciplinou como seria controle do endividamento, dependende de decisões do Senado Federal, por iniciativa do Executivo, segundo Constituição Resoluções do Senado fixaram limites e resultou em restringir crédito estatal, menos atraente que operações externas com organismos multilaterais (por contarem com garantia do Tesouro). Trajetória de redução da dívida agregada e de cada estado e município decorreu muito mais do aumento da receita superior ao da dívida, influcienciada por indexador (IGP) e juros reais (elevados) Autofinanciamento se tornou padrão dos governos subnacionais Recentemente, flexibilizações já realizadas tranformaram crédito em transferência negociada, por ser garantido pelo Tesouro Nacional 48

49 ICMS decrescente

50 Voluntárias Agregado Anual TRANSFERÊNCIAS VOLUNTÁRIAS - AGREGADO ANUAL Em Porcentagem do PIB Em Porcentagem do PIB ANO ESTADOS MUNICÍPIOS ESTADOS MUNICÍPIOS SOMA MUNICÍPIOS / ESTADOS ,33% 0,14% 0,47% 0, ,37% 0,20% 0,56% 0, ,23% 0,14% 0,37% 0, ,23% 0,17% 0,40% 0, ,28% 0,15% 0,43% 0, ,17% 0,15% 0,32% 0, ,14% 0,15% 0,29% 1, ,14% 0,16% 0,30% 1, ,14% 0,16% 0,31% 1, ,14% 0,17% 0,31% 1, ,13% 0,16% 0,29% 1, ,11% 0,15% 0,26% 1, ,11% 0,16% 0,27% 1, ,16% 0,21% 0,37% 1, ,09% 0,15% 0,24% 1, ,10% 0,17% 0,27% 1, ,07% 0,15% 0,22% 2,02

51 Estados: crédito x investimentos, custeio, pessoal (crescimento real 2010 x 2013) UF Operações de Crédito Investimentos Inversões Financeiras Despesas Correntes Pessoal e Encargos Sociais Variação 13/10 Santa Catarina 3347% 1% 1342% 39% 126% Amapá 3073% -21% 20% 31% 47% Paraná 2295% 16% -37% 46% 30% Paraíba 2097% 89% 1426% 33% 28% Maranhão 758% -28% 316% 32% 48% Goiás 577% 22% 546% 15% 36% Espírito Santo 433% -16% -9% 7% 93% Pernambuco 337% 61% 58% 40% 41% Bahia 307% -1% 162% 38% 40% Rio de Janeiro 288% 33% 88% 37% 63% Mato Grosso do Sul 279% 28% -87% 40% 92% Minas Gerais 268% 4% 66% 37% 44% Rondônia 200% 40% 43% 47% São Paulo 192% 5% 16% 36% 100% SOMA 183% 4% 28% 33% 62% Mato Grosso 130% 127% 15% -18% 16% Rio Grande do Norte 110% -91% -38% -41% -11% Roraima 108% 12% -100% 60% 57% Amazonas 87% 55% -19% 106% 95% Sergipe 84% -56% -83% 7% 10% Alagoas 58% -26% -38% 1% 3% Piauí 19% 49% -33% 42% 46% Acre 16% -22% 83077% 43% 40% Tocantins 1% -34% 191% 49% 54% Rio Grande do Sul -31% -40% 32% 46% 152% Pará -34% -10% -6% 46% 108% Distrito Federal -35% 62% 131% 40% 68% Ceará -47% -59% 234% -8% -5%

52 Mudança do perfil de financiar investimento e dos encargos da dívida Compilado Ana Paula Visconsi

53 Boom de crédito 2012/15 mudará perfil da dívida estadual Compilado Ana Paula Visconsi

54 Perspectivas Macro Histórico do Projeto: desde a iniciativa das entidades profissionais e dos parlamentares até derrubadas de vetos - já instalado o governo miliar - reforça a mobilização social e técnica e atenua papel do Executivo. Aplicação imediata da Lei: centralização no governo militar esvazia abrangência do orçamento (monetário e do parlamento, decurso de prazo) e a super-inflação distorcem relação entre fluxos e estoques. Redemocratização na Constituição de 1988: capítulo das finanças públicas promoveu reforma estrutural que faltou no capítulo do sistema tributário das normas gerais (LRF, TN x BC) até o novo ciclo de instrumentos (PPA, LDO, LOA fiscal x seguridade x estatais). Convenções econômicas: em que pese revolução nos anos 60 (despesa por regime de competência) e investimentos em gestão (STN, SIAFI), continua apuração de indicadores fiscais baseados em informações financeiras, ignorando contabilidade pública e cobrindo apenas uma parte das dívidas e fluxos fiscais. Nova Reforma: iniciativas parlamentares (como projetos lei de responsabiliade orçamentária e qualidade fiscal) sem prioridade do Executivo e sem maior pressão da sociedade organizada = 50 anos da Lei pode ser oportunidade para tentar repetir o seu processo de reforma!

55 SENADO PROJETO DE REFORMA (PLS 229/2000) TRAMITAÇÃO: iniciativa do Sen. Tasso Jereissati (lei de responsabilidade orçamentária), fundido a outros projetos, como o do Sen. Renato Casagrande (lei de qualidade fiscal), aprovado duas vezes na CCJ, tramitava na CAE, com parecer favorável do Sen. Francisco Dornelles. Contudo, antes de ser votado foi apensado a outros projetos e enviado para CDR, sem parecer, mas com pedidos para desmembramento por vários Senadores. PROPOSTA: reestruturar o processo de elaboração do orçamento, tornar a participação parlamentar mais eficiente, utilizar a contabilidade e o controle para dar maior transparência às contas públicas, e aperfeiçoar a LRF. SUBSTITUTIVO CCJ: 138 artigos, distribuídos em 9 títulos (com dezenas de capítulos e seções), que compreendem, além de disposições preliminares e transitórias: Do Planejamento; Dos Orçamentos; da Programação da Execução Orçamentária; Dos Fundos e das Dívidas Ativa e Pública; Dos Classificadores Orçamentários e da Contabilidade; Do Controle e da Avaliação; Da Gestão Responsável das Finanças Públicas. Textos e Tramitação em:

Desafios da Gestão Pública

Desafios da Gestão Pública José Roberto Afonso Alternativas de Gestão Pública Fórum Pensamento Estratégico/PENSES Instituto de Economia / UNICAMP Campinas, 23/06/2015 Como administração pública pode ser

Desafios da Gestão Pública José Roberto Afonso Alternativas de Gestão Pública Fórum Pensamento Estratégico/PENSES Instituto de Economia / UNICAMP Campinas, 23/06/2015 Como administração pública pode ser

Estabilidade Macroeconômica e Gestão das Finanças Públicas

Estabilidade Macroeconômica e Gestão das Finanças Públicas JOSÉ ROBERTO R. AFONSO Seminário Desenvolvimento Nacional Desafio e Perspectivas TCU - Tribunal de Contas da União Brasília, 9/12/2014 Novo Século

Estabilidade Macroeconômica e Gestão das Finanças Públicas JOSÉ ROBERTO R. AFONSO Seminário Desenvolvimento Nacional Desafio e Perspectivas TCU - Tribunal de Contas da União Brasília, 9/12/2014 Novo Século

Estado e a Federação: crise e reformas. José Roberto R. Afonso. Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

Estado e a Federação: crise e reformas Estados nos Regimes Federativos - Aspectos Fiscais José Roberto R. Afonso Seminário CAE/Senado, IDP, BID Brasília, 27/11/2013 Decisões Fiscais: por esfera de Poder

50 Anos da Lei Geral dos Orçamentos Lei n. 4320, de 17/3/1964

50 Anos da Lei Geral dos Orçamentos Lei n. 4320, de 17/3/1964 FGV Projetos e IDP José Roberto R. Afonso Doutor em Economia Pesquisador do IBRE/FGV e Consultor Técnico do Senado Federal IDP, Brasília, 18/03/2014

50 Anos da Lei Geral dos Orçamentos Lei n. 4320, de 17/3/1964 FGV Projetos e IDP José Roberto R. Afonso Doutor em Economia Pesquisador do IBRE/FGV e Consultor Técnico do Senado Federal IDP, Brasília, 18/03/2014

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

DESAFIOS DO EQUILIBRO FISCAL DOS ESTADOS BRASILEIROS José Roberto Afonso III Encontro de Coordenação Orçamentária, Financeira e Fiscal Intergovernamental de Países Ibero-americanos. GEFIN Grupo de Gestores

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta?

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

Federalismo e Finanças Públicas no Brasil: uma Caixa Preta? José Roberto R. Afonso 24ª Jornada de Eventos da Unisantos UNISANTOS Santos, 11/10/2013 2 Dilemas da Crise Política Fiscal : Metas Fiscais: contabilidade

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira José Roberto R. Afonso Economista e especialista em finanças públicas Seminário Contabilidade Criativa Brasília - 19/02/2013 ..É pena, portanto,

O Banco Tesouro Nacional: A Engenharia Fiscal e Financeira José Roberto R. Afonso Economista e especialista em finanças públicas Seminário Contabilidade Criativa Brasília - 19/02/2013 ..É pena, portanto,

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Curso para Jornalistas: Questões Fiscais Vilma da Conceição Pinto* 17 de Março de 2017 * Vilma da Conceição Pinto é Economista, Pesquisadora da FGV/IBRE. Especialista em Política Fiscal. Sumário Orçamento

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

Política Fiscal: como vai o pilar dos fundamentos? Geraldo Biasoto Pontos em Discussão A evolução das NFSP União x Estados e Municípios no esforço fiscal As contas do Tesouro Nacional e o primeiro trimestre

Relações Intergovernamentais no Brasil: Fatiar ou Repactuar?

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Seminário Federação e Guerra Fiscal IDP e FGV Relações Intergovernamentais no Brasil: Fatiar ou Repactuar? José Roberto Afonso Brasília, 15/09/2011 1 Teses Relações intergovernamentais na Federação brasileira:

Questões fiscais intergovernamentais

Questões fiscais intergovernamentais Como superar as crises fiscais dos estados AGO 2018 1 PRINCIPAIS DESAFIOS QUESTÕES FISCAIS INTERGOVERNAMENTAIS Aumento de falta de liquidez e insolvência entre os governos

Questões fiscais intergovernamentais Como superar as crises fiscais dos estados AGO 2018 1 PRINCIPAIS DESAFIOS QUESTÕES FISCAIS INTERGOVERNAMENTAIS Aumento de falta de liquidez e insolvência entre os governos

ICMS e Federação. Comissão Finanças e Tributação Câmara dos Deputados - DF. Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

ICMS e Federação Comissão Finanças e Tributação Câmara dos Deputados - DF Andrea Calabi Secretário da Fazenda de São Paulo 12 de maio de 2011 ICMS e Federação 1 Agenda RECEITAS E A AUTONOMIA DOS ENTES

INSTITUIÇÕES PARA ESTABILIDADE MACRO NO BRASIL: RESPONSABILIDADE FISCAL

INSTITUIÇÕES PARA ESTABILIDADE MACRO NO BRASIL: RESPONSABILIDADE FISCAL José Roberto R. Afonso Workshop Instituições para Estabilidade Macroeconômica no Brasil FGV/IBRE e IRIBA, Rio de Janeiro, 19/12/2014

INSTITUIÇÕES PARA ESTABILIDADE MACRO NO BRASIL: RESPONSABILIDADE FISCAL José Roberto R. Afonso Workshop Instituições para Estabilidade Macroeconômica no Brasil FGV/IBRE e IRIBA, Rio de Janeiro, 19/12/2014

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

Desafios da Lei de Responsabilidade Fiscal José Roberto R. Afonso Seminário O Desafio Fiscal do Brasil INSPER, 7/ 15/ 2015 1 LRF Histórico 1922 - Código de Contabilidade Pública (Decreto 4536) 1964 Lei

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

POLÍTICA FISCAL E GASTOS COM SEGURANÇA PÚBLICA CÂMARA DOS DEPUTADOS - COMISSÃO DE SEGURANÇA PÚBLICA Seminário "Orçamento e Financiamento da Segurança Pública no Brasil" Palestra, Painel 3-22/6/2004, Brasília

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS. José Roberto R. Afonso

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A agenda que está na mesa: Reforma do ICMS e do PIS/COFINS José Roberto R. Afonso Debate Como Avançar na Agenda da Tributação Agência Estado, São Paulo, 09/10/2012 Opiniões exclusivamente pessoais. 1 Síntese

A importância da eficiência da arrecadação das receitas próprias para os entes públicos

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

Especialista em finanças públicas A importância da eficiência da arrecadação das receitas próprias para os entes públicos I Encontro Técnico Nacional do Controle Externo da Receita TCE-RJ Rio, 20/06/2016

Saúde Pública no Brasil: a questão fiscal e federativa - análise dos problemas e possíveis saídas

Saúde Pública no Brasil: a questão fiscal e federativa - análise dos problemas e possíveis saídas José Roberto Afonso 1º Ciclo de Simpósios sobre Saúde Pública Faculdade de Medicina da USP- São Paulo,

Saúde Pública no Brasil: a questão fiscal e federativa - análise dos problemas e possíveis saídas José Roberto Afonso 1º Ciclo de Simpósios sobre Saúde Pública Faculdade de Medicina da USP- São Paulo,

Reforma da Previdência

Reforma da Previdência Henrique Meirelles Ministro da Abril, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

Reforma da Previdência Henrique Meirelles Ministro da Abril, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

Reforma da Previdência

Reforma da Previdência Henrique Meirelles Ministro da Março, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

Reforma da Previdência Henrique Meirelles Ministro da Março, 2017. Evolução do Gasto Primário do Governo Central 2 Gasto Primário do Governo Central (% PIB) 20% 19,3% 19,7% 18% 16% 14,8% 15,9% 16,8% 17,0%

A INFLUÊNCIA DA POLÍTICA NO DESEMPENHO INSTITUCIONAL OU O SETOR PÚBLICO NA ECONOMIA DO

A INFLUÊNCIA DA POLÍTICA NO DESEMPENHO INSTITUCIONAL OU O SETOR PÚBLICO NA ECONOMIA DO Cristiano Tatsch, secretário do Planejamento e Desenvolvimento Regional RS 2002 2003 2004 2005 2006 2007 2008 2009

A INFLUÊNCIA DA POLÍTICA NO DESEMPENHO INSTITUCIONAL OU O SETOR PÚBLICO NA ECONOMIA DO Cristiano Tatsch, secretário do Planejamento e Desenvolvimento Regional RS 2002 2003 2004 2005 2006 2007 2008 2009

Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional

Consad Conselho Nacional de Secretários de Estado de Administração Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional Pedro Jucá Maciel Senado Federal Brasília, 19 de novembro

Consad Conselho Nacional de Secretários de Estado de Administração Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional Pedro Jucá Maciel Senado Federal Brasília, 19 de novembro

Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional

Consad Conselho Nacional de Secretários de Estado de Administração Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional Pedro Jucá Maciel Senado Federal Brasília, 19 de novembro

Consad Conselho Nacional de Secretários de Estado de Administração Situação Fiscal e Financeira dos Estados: LRF diante da Crise Econômica Nacional Pedro Jucá Maciel Senado Federal Brasília, 19 de novembro

Em Busca do Tempo Perdido. Fernando Rezende

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Em Busca do Tempo Perdido Fernando Rezende A proposta elaborada em 1963 e o sistema adotado em 1965. 1988: Um tiro no pé - Intenções e Realidade 2013: Um Sistema Tributário sem Qualidades 2015; Em Busca

Arrecadação e Investimentos: o caso do Rio de Janeiro

Nº 01 Em um quadro de restrição fiscal, frequentemente vem à tona o debate em torno da participação dos estados no bolo tributário. Na verdade, com a finalidade de descentralizar a atuação do setor público

Nº 01 Em um quadro de restrição fiscal, frequentemente vem à tona o debate em torno da participação dos estados no bolo tributário. Na verdade, com a finalidade de descentralizar a atuação do setor público

A economia brasileira e a situação fiscal

A economia brasileira e a situação fiscal JOSÉ ROBERTO AFONSO Seminário FSP USP Política Econômica e Financiamento da Saúde Pública Associação Brasileira de Economia da Saúde - ABrES São Paulo, 26/06/2015

A economia brasileira e a situação fiscal JOSÉ ROBERTO AFONSO Seminário FSP USP Política Econômica e Financiamento da Saúde Pública Associação Brasileira de Economia da Saúde - ABrES São Paulo, 26/06/2015

LRF, art. 55, inciso I, alínea "a" - Anexo I R$ 1,00. DESPESA LIQUIDADA (Últimos 12 Meses) DESPESA COM PESSOAL

DESPESA COM PESSOAL") LRF, art. 55, inciso I, alínea "a" - Anexo I - DEMONSTRATIVO DA

LRF, art. 55, inciso I, alínea "a" - Anexo I - DEMONSTRATIVO DA

Contabilizando para o Cidadão

Gasto Médio por Deputado Estadual - Assembleias Legistativas Estaduais - Ano 2017 R$17,5 R$16,9 R$15,9 Gasto Médio Anual por Deputado Estadual (em Milhões de R$) Média Nacional - Gasto Anual por Deputado

Gasto Médio por Deputado Estadual - Assembleias Legistativas Estaduais - Ano 2017 R$17,5 R$16,9 R$15,9 Gasto Médio Anual por Deputado Estadual (em Milhões de R$) Média Nacional - Gasto Anual por Deputado

Capacidade de Investir com Recursos Próprios dos Estados

Capacidade de Investir com Recursos Próprios dos Estados Pedro Jucá Maciel 1 O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios.

Capacidade de Investir com Recursos Próprios dos Estados Pedro Jucá Maciel 1 O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios.

(Alguns) Dilemas da Política Fiscal e do Federalismo Brasileiro

Dilemas da Política Fiscal e do Federalismo Brasileiro") (Alguns) Dilemas da Política Fiscal e do Federalismo Brasileiro José Roberto R. Afonso CONSEPLAN 53º Fórum Nacional de Secretários Estaduais de Planejamento São Paulo, 28/02/2013 1 Síntese: Dilemas Política

(Alguns) Dilemas da Política Fiscal e do Federalismo Brasileiro José Roberto R. Afonso CONSEPLAN 53º Fórum Nacional de Secretários Estaduais de Planejamento São Paulo, 28/02/2013 1 Síntese: Dilemas Política

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS Luiz Rabi Economista da Serasa Experian Congresso da Federasul 2017 7 de Julho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O

Cenário Macroeconômico e Político: Efeitos sobre a Economia do RS Luiz Rabi Economista da Serasa Experian Congresso da Federasul 2017 7 de Julho de 2017 Agenda A Origem da Crise A Arrumação da Casa: O

FGV/EESP 28 de setembro de Ajuste fiscal. Contribuições para o debate sobre as saídas para a crise. Felipe Salto

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

FGV/EESP 28 de setembro de 2016 Ajuste fiscal Contribuições para o debate sobre as saídas para a crise Felipe Salto Assessor parlamentar no Senado e professor dos cursos Master da FGV/EESP Visão geral

Proposta TCEMG 1. INTRODUÇÃO Composição da Prestação de Contas do Governador Alterações na Estrutura Administrativa

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Referências Bibliográficas

Anexos Estatísticos Referências Bibliográficas Afonso, José Roberto. Saúde Pública no Brasil: a questão fiscal e federativa análise dos problemas e possíveis saídas. Apresentação na Faculdade de Medicina

Anexos Estatísticos Referências Bibliográficas Afonso, José Roberto. Saúde Pública no Brasil: a questão fiscal e federativa análise dos problemas e possíveis saídas. Apresentação na Faculdade de Medicina

Financiamento Orçamentário

Financiamento Orçamentário Glauber P. de Queiroz Ministério do Planejamento SEAFI/SOF/MP Etapa Brasília Março 2016 Oficina XX Financiamento Orçamentário Duração : 04 h Conteúdo: Conceito de Déficit Orçamentário,

Financiamento Orçamentário Glauber P. de Queiroz Ministério do Planejamento SEAFI/SOF/MP Etapa Brasília Março 2016 Oficina XX Financiamento Orçamentário Duração : 04 h Conteúdo: Conceito de Déficit Orçamentário,

Tendências na Tributação Brasileira

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

Tendências na Tributação Brasileira José Roberto Afonso Vilma Pinto Julho de 2016 Conclusões Carga tributária bruta global no Brasil deve estar pouco acima de 33% do PIB, mesmo índice registrado em 2010

EVENTO DE LANÇAMENTO RANKING DE COMPETITIVIDADE DOS ESTADOS 2016

EVENTO DE LANÇAMENTO RANKING DE COMPETITIVIDADE DOS ESTADOS 2016 WELCOME RENATA JÁBALI ABERTURA Luiz Felipe d Avila Diretor Presidente CLP 1º PAINEL "Quais desafios de competitividade o Brasil deve enfrentar

EVENTO DE LANÇAMENTO RANKING DE COMPETITIVIDADE DOS ESTADOS 2016 WELCOME RENATA JÁBALI ABERTURA Luiz Felipe d Avila Diretor Presidente CLP 1º PAINEL "Quais desafios de competitividade o Brasil deve enfrentar

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012 . Dinamismo inferior a média dos emergentes. Crise 2008/2009: crise de crédito Razões endógenas desvalorização cambial > derivativos

XIV Seminario Regional Política Fiscal CEPAL, Santiago do Chile, 25/1/2012 . Dinamismo inferior a média dos emergentes. Crise 2008/2009: crise de crédito Razões endógenas desvalorização cambial > derivativos

Crise fiscal: diagnóstico e desafios

Crise fiscal: diagnóstico e desafios Felipe Salto Diretor-Executivo da IFI São Paulo, 21 de setembro de 2017 FGV/EESP Sobre a IFI Comandada por Conselho Diretor, presidido por Diretor- Executivo Todos

Crise fiscal: diagnóstico e desafios Felipe Salto Diretor-Executivo da IFI São Paulo, 21 de setembro de 2017 FGV/EESP Sobre a IFI Comandada por Conselho Diretor, presidido por Diretor- Executivo Todos

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

FPE: forte retração no início de 2016 e mensuração do grau de dependência dos estados Pedro Jucá Maciel Principais mensagens: O ano de 2016 iniciou com retração nominal dos repasses do FPE de 13% em relação

Capacidade de Investir com Recursos Próprios dos Estados

Capacidade de Investir com Recursos Próprios dos Estados Pedro Jucá Maciel O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios.

Capacidade de Investir com Recursos Próprios dos Estados Pedro Jucá Maciel O presente trabalho tem o objetivo de mensurar a capacidade fiscal dos estados brasileiros de investir com recursos próprios.

CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

ASSOCIAÇÃO BRASILEIRA DE CÂMARAS MUNICIPAIS Brasília agosto de 2011 CENÁRIO FUTURO PARA OS MUNICÍPIOS E AS DESPESAS LEGISLATIVAS François E. J. de Bremaeker Consultor da Associação Transparência Municipal

Ministério da Economia Secretaria Especial de Fazenda. Projeto de Lei de Diretrizes Orçamentárias PLDO

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

Ministério da Economia Secretaria Especial de Fazenda Projeto de Lei de Diretrizes Orçamentárias 2020 - PLDO 2020-1 Premissas As estimativas apresentadas consideram o arcabouço legal vigente. Projeto elaborado

Câmara Municipal de Boa Nova

1 Câmara Municipal de Boa Nova www.ba.diariooficialdosmunicipios.org/camara/boanova Bahia Terça-feira 30 de setembro de 2008 Ano I N o 004 2º Quadrimestre de 2008 Tabela 1 - Demonstrativo dos Riscos Fiscais

1 Câmara Municipal de Boa Nova www.ba.diariooficialdosmunicipios.org/camara/boanova Bahia Terça-feira 30 de setembro de 2008 Ano I N o 004 2º Quadrimestre de 2008 Tabela 1 - Demonstrativo dos Riscos Fiscais

Cenário Macroeconômico Brasileiro

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

SWISSCAM Cenário Macroeconômico Brasileiro Antonio Delfim Netto 31 de Outubro de 2011 São Paulo, SP 1 I. Mundo: Passado e Presente 2,9% 1,6% 30% 23% 31% 24% 37% 22% 8% 2,4% 1,4% 7% 4,2 % 4% 3,3 % 3,7 %

O Desafio do Ajuste Fiscal Brasileiro: as regras fiscais necessárias FGV SP

O Desafio do Ajuste Fiscal Brasileiro: as regras fiscais necessárias FGV SP 1º de junho de 2015 Marcos Mendes Consultor Legislativo do Senado Editor do site Brasil, Economia e Governo As regras criadas

O Desafio do Ajuste Fiscal Brasileiro: as regras fiscais necessárias FGV SP 1º de junho de 2015 Marcos Mendes Consultor Legislativo do Senado Editor do site Brasil, Economia e Governo As regras criadas

Contabilizando para o Cidadão

Despesas Realizadas por Área de Governo - Ano 2017 R$ 654,799 R$ 513,215 R$ 320,037 R$ 156,233 R$ 115,758 R$ 97,763 R$ 79,588 R$ 36,755 R$ 24,874 R$ 25,203 R$ 6,368 R$ 46,323 Previdência (RPPS e RGPS¹)

Despesas Realizadas por Área de Governo - Ano 2017 R$ 654,799 R$ 513,215 R$ 320,037 R$ 156,233 R$ 115,758 R$ 97,763 R$ 79,588 R$ 36,755 R$ 24,874 R$ 25,203 R$ 6,368 R$ 46,323 Previdência (RPPS e RGPS¹)

Tabelas Anexas Capítulo 1

Tabelas Anexas Capítulo 1 Tabela anexa 1.1 População, segundo grandes regiões Brasil e Estado de São Paulo 1980-2007 1-3 Tabela anexa 1.2 Analfabetos e total de pessoas na população de 15 anos ou mais,

Tabelas Anexas Capítulo 1 Tabela anexa 1.1 População, segundo grandes regiões Brasil e Estado de São Paulo 1980-2007 1-3 Tabela anexa 1.2 Analfabetos e total de pessoas na população de 15 anos ou mais,

Política Fiscal em perspectiva de médio e longo prazo

Política Fiscal em perspectiva de médio e longo prazo Marcos Mendes Chefe da Assessoria Especial do Ministro da FGV SP, 21 de setembro de 17 2 Estratégia de Política Econômica Ajuste Fiscal Crescimento:

Política Fiscal em perspectiva de médio e longo prazo Marcos Mendes Chefe da Assessoria Especial do Ministro da FGV SP, 21 de setembro de 17 2 Estratégia de Política Econômica Ajuste Fiscal Crescimento:

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

CONTABILIDADE PÚBLICA Demonstrativos Fiscais Prof. Cláudio Alves ANEXO DE METAS FISCAIS De acordo com o que preconiza o disposto na Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade

Orçamento público: conceito e histórico

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Orçamento público: conceito e histórico Orçamento público: conceito Orçamento público é o instrumento por excelência de planejamento e execução das finanças públicas. É composto de uma estimativa das receitas

Contas Nacionais e Finanças Públicas. Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos

Contas Nacionais e Finanças Públicas Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos Contas Nacionais O resultado mais conhecido das contas nacionais é o Produto Interno Bruto,

Contas Nacionais e Finanças Públicas Economia para jornalistas 16/3/2017 FGV/EPGE Estêvão Kopschitz Xavier Bastos Contas Nacionais O resultado mais conhecido das contas nacionais é o Produto Interno Bruto,

No Pará, governo gasta R$ 1,93 ao dia com a saúde de cada habitante

No Pará, governo gasta R$ 1,93 ao dia com a saúde de cada habitante Levantamento inédito do CFM revela que valor coloca o Pará em último lugar no ranking dos estados e que fragilidades na assistência persistem

No Pará, governo gasta R$ 1,93 ao dia com a saúde de cada habitante Levantamento inédito do CFM revela que valor coloca o Pará em último lugar no ranking dos estados e que fragilidades na assistência persistem

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária Comissão de Desenvolvimento Regional e Turismo do Senado Audiência Pública em 18 de junho de 2008 Maria Helena Zockun Recursos

Política de Desenvolvimento Regional e as Propostas de Reforma Tributária Comissão de Desenvolvimento Regional e Turismo do Senado Audiência Pública em 18 de junho de 2008 Maria Helena Zockun Recursos

Acre Previsão por Coeficiente no Estado

Acre 0,6 121.073,55 262.729,59 0,8 161.431,39 350.306,12 1,0 201.789,24 437.882,66 1,2 242.147,09 525.459,19 1,4 - - 1,6 322.862,79 700.612,25 1,8 363.220,64 788.188,78 2,0 - - 2,2 - - 2,4 - - 2,6 524.652,03

Acre 0,6 121.073,55 262.729,59 0,8 161.431,39 350.306,12 1,0 201.789,24 437.882,66 1,2 242.147,09 525.459,19 1,4 - - 1,6 322.862,79 700.612,25 1,8 363.220,64 788.188,78 2,0 - - 2,2 - - 2,4 - - 2,6 524.652,03

Brasil 2015 SETOR PÚBLICO

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

Brasil 2015 CENÁRIOS ECONÔMICOS PARA NEGOCIAÇÃO NO SETOR PÚBLICO Roteiro da Apresentação Conjuntura Econômica Geral Economia do Setor Público Orçamento 2015 Desafios 2015 Conjuntura Econômica Geral O QUE

Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Estudos Técnicos/CNM maio de 2018 Carga Tributária Bruta de 2017 e a Receita Disponível dos Entes Federados I - Introdução A carga tributária é a parcela de recursos que os Governos retiram compulsoriamente

Quadro Fiscal Recente. Uma Leitura Estendida Gabriel Leal de Barros

Quadro Fiscal Recente Uma Leitura Estendida Gabriel Leal de Barros 21 de Novembro de 2013 Resumo Expansão das Desonerações alcança 1,6% do PIB, maior do que os 0,8% no auge da Crise de 2009 e afeta duramente

Quadro Fiscal Recente Uma Leitura Estendida Gabriel Leal de Barros 21 de Novembro de 2013 Resumo Expansão das Desonerações alcança 1,6% do PIB, maior do que os 0,8% no auge da Crise de 2009 e afeta duramente

DOM PUBLICAÇÕES LEGAIS

DOM PUBLICAÇÕES LEGAIS AVALIAÇÃO DOS EFEITOS DA ALTERAÇÃO DOS CRITÉRIOS DE REPARTIÇÃO DO ICMS NAS FINANÇAS DOS MUNICÍPIOS BRASILEIROS François E. J. de Bremaeker Economista e Geógrafo Consultor da DOM

DOM PUBLICAÇÕES LEGAIS AVALIAÇÃO DOS EFEITOS DA ALTERAÇÃO DOS CRITÉRIOS DE REPARTIÇÃO DO ICMS NAS FINANÇAS DOS MUNICÍPIOS BRASILEIROS François E. J. de Bremaeker Economista e Geógrafo Consultor da DOM

Texto altera LRF para reduzir despesas primárias em todas as esferas

Texto altera LRF para reduzir despesas primárias em todas as esferas 30/03/2016-17h58 O Projeto de Lei Complementar 257/16, do Executivo, em análise na Câmara dos Deputados, muda vários dispositivos da

Texto altera LRF para reduzir despesas primárias em todas as esferas 30/03/2016-17h58 O Projeto de Lei Complementar 257/16, do Executivo, em análise na Câmara dos Deputados, muda vários dispositivos da

ANÁLISE DA REPARTIÇÃO REGIONAL DE RECEITAS E RECURSOS PÚBLICOS

ANÁLISE DA REPARTIÇÃO REGIONAL DE RECEITAS E RECURSOS PÚBLICOS MONTANTE DE RECEITAS E RECURSOS PÚBLICOS (em R$ milhões) Receita Estadual () BNDES Estatais Agências Financeiras União Royalties e Participações

ANÁLISE DA REPARTIÇÃO REGIONAL DE RECEITAS E RECURSOS PÚBLICOS MONTANTE DE RECEITAS E RECURSOS PÚBLICOS (em R$ milhões) Receita Estadual () BNDES Estatais Agências Financeiras União Royalties e Participações

ICMS: um retrato da economia brasileira em 2015

ICMS: um retrato da economia brasileira em 2015 Pedro Jucá Maciel 1 INTRODUÇÃO O ICMS, imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual,

ICMS: um retrato da economia brasileira em 2015 Pedro Jucá Maciel 1 INTRODUÇÃO O ICMS, imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual,

Reforma Tributária. Antoninho Marmo Trevisan. Gramado,26 de agosto de 2008

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

Reforma Tributária Antoninho Marmo Trevisan Gramado,26 de agosto de 2008 Sistema Tributário e Desenvolvimento Pressão Tributária A complexidade e a falta de neutralidade do sistema tributário brasileiro

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007 Apesar de os municípios estarem assumindo cada vez mais atribuições, a participação desse ente

A situação financeira dos Municípios Brasileiros: avaliação das despesas e receitas próprias de 2000 a 2007 Apesar de os municípios estarem assumindo cada vez mais atribuições, a participação desse ente

A disparidade regional e o mercado brasileiro de cartões

A disparidade regional e o mercado brasileiro de cartões Estudo da Boanerges & Cia. mostra que baixa renda ainda é obstáculo para expansão dos meios eletrônicos de pagamento no país Fim de exclusividades

A disparidade regional e o mercado brasileiro de cartões Estudo da Boanerges & Cia. mostra que baixa renda ainda é obstáculo para expansão dos meios eletrônicos de pagamento no país Fim de exclusividades

Quantidade de Acessos / Plano de Serviço / Unidade da Federação - Novembro/2007

Quantidade de Acessos / Plano de Serviço / Unidade da Federação - Novembro/2007 REGIÃO NORTE 5.951.408 87,35 861.892 12,65 6.813.300 RONDÔNIA 760.521 88,11 102.631 11,89 863.152 ACRE 298.081 85,86 49.094

Quantidade de Acessos / Plano de Serviço / Unidade da Federação - Novembro/2007 REGIÃO NORTE 5.951.408 87,35 861.892 12,65 6.813.300 RONDÔNIA 760.521 88,11 102.631 11,89 863.152 ACRE 298.081 85,86 49.094

Econ. Darcy Francisco Carvalho dos Santos Setembro/2013

Econ. Darcy Francisco Carvalho dos Santos Setembro/2013 Observação inicial A dívida não é o maior problema financeiro do Estado, mas é o que permite uma economia de recursos imediata e significativa, dependendo

Econ. Darcy Francisco Carvalho dos Santos Setembro/2013 Observação inicial A dívida não é o maior problema financeiro do Estado, mas é o que permite uma economia de recursos imediata e significativa, dependendo

Regra de Ouro CF Art. 167, III. Secretaria do Tesouro Nacional Outubro/2017

Regra de Ouro CF Art. 167, III Secretaria do Tesouro Nacional Outubro/2017 Regra de Ouro Determinação Constitucional e demais regramentos Art. 167 da Constituição Federal. São vedados:(...) Receitas Despesas

Regra de Ouro CF Art. 167, III Secretaria do Tesouro Nacional Outubro/2017 Regra de Ouro Determinação Constitucional e demais regramentos Art. 167 da Constituição Federal. São vedados:(...) Receitas Despesas

ANOS 90 PLANO REAL SISTEMA BANCÁRIO BRASILEIRO PROER (1995) PROES (1996) PROEF (2001)

PROES (1996) PROEF (2001)") ANOS 90 PLANO REAL SISTEMA BANCÁRIO BRASILEIRO PROBLEMAS DE SOLVÊNCIA E LIQUIDEZ PROER (1995) Programa de Estímulo à Reestruturação e ao Fortalecimento do Sist. Finan. Nacional Prejuízos: BCB PROES (1996)

ANOS 90 PLANO REAL SISTEMA BANCÁRIO BRASILEIRO PROBLEMAS DE SOLVÊNCIA E LIQUIDEZ PROER (1995) Programa de Estímulo à Reestruturação e ao Fortalecimento do Sist. Finan. Nacional Prejuízos: BCB PROES (1996)

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

Estudo Técnico: Evolução do ICMS no Estado do Rio Grande do Norte no período 1995 2014 Novembro de 2015 Técnico Responsável Melquisedec Moreira 1. APRESENTAÇÃO O nível de concentração espacial de renda

Proteção social e novos desafios para a descentralização fiscal: o caso brasileiro

18º Seminário Regional de Política Fiscal - CEPAL/ILPES Proteção social e novos desafios para a descentralização fiscal: o caso brasileiro Sesión Gobiernos sub-nacionales y políticas sociales CEPAL - Santiago,

18º Seminário Regional de Política Fiscal - CEPAL/ILPES Proteção social e novos desafios para a descentralização fiscal: o caso brasileiro Sesión Gobiernos sub-nacionales y políticas sociales CEPAL - Santiago,

Situação Fiscal dos Estados

Situação Fiscal dos Estados II Seminário Internacional de Política Fiscal FMI/FGV Secretaria de Estado da Fazenda de Goiás Rio de Janeiro 28 de abril de 2016 Secretaria de Estado da Fazenda Sumário da

Situação Fiscal dos Estados II Seminário Internacional de Política Fiscal FMI/FGV Secretaria de Estado da Fazenda de Goiás Rio de Janeiro 28 de abril de 2016 Secretaria de Estado da Fazenda Sumário da

Prefeitura Municipal de Florianópolis - Resumo das Finanças Despesas Realizadas - Ano 2015 Em Milhões de 700, , , , , ,0

Prefeitura Municipal de Florianópolis - Resumo das Finanças Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 382,912 347,229 272,221 137,828 118,113 83,587 9,0% Assistência Social, Trabalho

Prefeitura Municipal de Florianópolis - Resumo das Finanças Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 382,912 347,229 272,221 137,828 118,113 83,587 9,0% Assistência Social, Trabalho

Uma década de Fundeb... rumo ao Fundeb Permanente

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

Uma década de Fundeb... rumo ao Fundeb Permanente Nalú Farenzena Professora da Faculdade de Educação da Universidade Federal do Rio Grande do Sul Membro da Fineduca Novembro 2018 DELIMITAÇÕES Algumas características

Contabilizando para o Cidadão Entendendo as Finanças Públicas

- ano 2015 Pernambuco 5,20% Ceará 5,44% Maranhão 5,14% Pará 4,89% Paraná 4,43% Rio Grande do Sul 4,37% Santa Catarina 2,54% Rio Grande do Norte 2,48% Espírito Santo 2,14% Amazonas 2,06% Sergipe 1,87% Alagoas

- ano 2015 Pernambuco 5,20% Ceará 5,44% Maranhão 5,14% Pará 4,89% Paraná 4,43% Rio Grande do Sul 4,37% Santa Catarina 2,54% Rio Grande do Norte 2,48% Espírito Santo 2,14% Amazonas 2,06% Sergipe 1,87% Alagoas

Coordenadoria de Defesa da Concorrência. jan/06 fev/06 mar/06 abr/06 mai/06 jun/06 jul/06 ago/06 set/06 out/06 nov/06 dez/06

Brasil Preço de Realização do Produtor 11,33 11,33 11,33 11,33 11,31 11,32 11,33 11,32 11,33 11,35 11,33 11,32 Preço do Produtor s/ ICMS c/ CIDE/PIS/COFINS 13,51 13,51 13,51 13,51 13,49 13,50 13,51 13,50

Brasil Preço de Realização do Produtor 11,33 11,33 11,33 11,33 11,31 11,32 11,33 11,32 11,33 11,35 11,33 11,32 Preço do Produtor s/ ICMS c/ CIDE/PIS/COFINS 13,51 13,51 13,51 13,51 13,49 13,50 13,51 13,50

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Prestação de Contas - LRF Banco Central: Objetivos das Políticas Monetária, Creditícia e Cambial e Impacto Fiscal de suas Operações Henrique de Campos Meirelles Novembro de 20 Prestação de Contas - LRF

Estatísticas básicas de turismo. Brasil. Brasília, novembro de 2007.

Brasil Brasília, novembro de 2007. Índice Páginas I Turismo no mundo 1. Fluxo receptivo internacional 1.1 - Chegadas de turistas no Mundo por Regiões e Sub-regiões - 2002/2006 03 1.2 - Chegada de turistas:

Brasil Brasília, novembro de 2007. Índice Páginas I Turismo no mundo 1. Fluxo receptivo internacional 1.1 - Chegadas de turistas no Mundo por Regiões e Sub-regiões - 2002/2006 03 1.2 - Chegada de turistas:

Paulo Rabello de Castro

Paulo Rabello de Castro 21. SETEMBRO. 2015 Os Azares de 2016 O Cisne Negro China em chamas O Cisne Cinza Juro americano O Cisne Branco Petróleo a US$ 40 / b 2 Commodities na mínima histórica 200 Pontos

Paulo Rabello de Castro 21. SETEMBRO. 2015 Os Azares de 2016 O Cisne Negro China em chamas O Cisne Cinza Juro americano O Cisne Branco Petróleo a US$ 40 / b 2 Commodities na mínima histórica 200 Pontos

Despesas Realizadas - Ano 2015 Em Milhões de 593, ,114 94,376 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensionistas

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 322,600 259,937 113,411 118,535 105,255 86,932 56,921 9,8% Saneamento Básico Dívida Pública (Água, Esgoto e (Pagamentos de Limpeza Urbana)

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 322,600 259,937 113,411 118,535 105,255 86,932 56,921 9,8% Saneamento Básico Dívida Pública (Água, Esgoto e (Pagamentos de Limpeza Urbana)

O curso regular de AFO 2018 está disponível em: comparativo do edital

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

Comparativo dos Editais de Administração Financeira e Orçamentária, Direito Financeiro e Orçamento Público com as aulas dos cursos regulares de AFO 2017 e 2018. O curso regular de AFO 2018 está disponível

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas Ano 2015 Em Milhões de 98,393 63,290 12,920 6,813 Folha de Pagamento Servidore

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas por Área de Governo Ano 2015 Em Milhões de 54,422 42,156 29,334 16,780 9,551 7,301 7,295 6,813 Cultura, Esporte e Turismo 5,1% 6,667

Prefeitura Municipal de Tubarão Resumo das Finanças Despesas Realizadas por Área de Governo Ano 2015 Em Milhões de 54,422 42,156 29,334 16,780 9,551 7,301 7,295 6,813 Cultura, Esporte e Turismo 5,1% 6,667

Os caminhos da política fiscal no Brasil

Os caminhos da política fiscal no Brasil Waldery Rodrigues Júnior Secretário Especial de Fazenda Brasília, 08 de julho de 2019 Nova estrutura institucional Secretaria Especial de Fazenda Secretaria Especial

Os caminhos da política fiscal no Brasil Waldery Rodrigues Júnior Secretário Especial de Fazenda Brasília, 08 de julho de 2019 Nova estrutura institucional Secretaria Especial de Fazenda Secretaria Especial

LEI DE DIRETRIZES ORÇAMENTÁRIAS

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

Município de Araraquara - SP Poder Executivo DAAE - Departamento Autônomo de Água e Esgotos LEI DE DIRETRIZES ORÇAMENTÁRIAS Demonstrativo I - Metas Anuais LRF, art.4º, 1º Valores em R$ 1,00 ESPECIFICAÇÃO

Crise Fiscal e Administração Pública no Brasil

IX Congresso Consad Crise Fiscal e Administração Pública no Brasil Pedro Jucá Maciel Senado Federal Brasília, 10 de junho de 2016 1 Sumário: as cinco perguntas que precisam ser respondidas I. Por que chegamos

IX Congresso Consad Crise Fiscal e Administração Pública no Brasil Pedro Jucá Maciel Senado Federal Brasília, 10 de junho de 2016 1 Sumário: as cinco perguntas que precisam ser respondidas I. Por que chegamos

Despesas Realizadas - Ano 2015 Em Milhões de 219, ,475 41,768 13,637 9,267 Folha de Pagamento Servidores Ativos Folha de Pagamento Inativos e Pe

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 153,554 88,670 86,394 42,557 27,550 23,672 Assistência Social, Trabalho e Habitação 18,2% 18,6% 13,637 13,405 12,009 11,503 Dívida Pública

Contabilizando para o Cidadão Entendendo as Finanças Públicas Prefeitura Municipal de Lages - Resumo das Finanças Despesas Realizadas por Área de Gove

Despesas Realizadas por Área de Governo - Ano 2015 112,215 107,914 39,568 44,823 35,296 28,958 17,104 25,2% Saneamento Básico (Água, Esgoto e Limpeza Urbana) Assistência Social, Trabalho e Habitação Saneamento

Despesas Realizadas por Área de Governo - Ano 2015 112,215 107,914 39,568 44,823 35,296 28,958 17,104 25,2% Saneamento Básico (Água, Esgoto e Limpeza Urbana) Assistência Social, Trabalho e Habitação Saneamento

Despesas Realizadas - Ano 2015 Em Milhões de 255, ,181 60,231 23,446 Folha de Pagamento Servidores Ativos Folha de Pagamento - Inativos e Pensio

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

Despesas Realizadas por Área de Governo - Ano 2015 Em Milhões de 145,961 136,354 87,428 47,670 41,220 46,801 29,730 17,723 Saneamento Básico Assistência (Água, Esgoto e Social, Trabalho e Limpeza Urbana)

CONJUNTURA ECONÔMICA E FINANÇAS PÚBLICAS DE SÃO BERNARDO DO CAMPO

CONJUNTURA ECONÔMICA E FINANÇAS PÚBLICAS DE SÃO BERNARDO DO CAMPO 1 Seminário de Planejamento da Diretoria Executiva Gestão 2017-2021 São Bernardo do Campo, 13 de fevereiro de 2017 Tópicos 1 Conjuntura

CONJUNTURA ECONÔMICA E FINANÇAS PÚBLICAS DE SÃO BERNARDO DO CAMPO 1 Seminário de Planejamento da Diretoria Executiva Gestão 2017-2021 São Bernardo do Campo, 13 de fevereiro de 2017 Tópicos 1 Conjuntura

jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 ago/14 set/14 out/14 nov/14 dez/14

Brasil Preço de Realização do Produtor 11,33 11,33 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,33 Preço do Produtor s/ ICMS c/ CIDE/PIS/COFINS 13,51 13,51 13,52 13,52 13,52 13,52 13,52 13,52

Brasil Preço de Realização do Produtor 11,33 11,33 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,34 11,33 Preço do Produtor s/ ICMS c/ CIDE/PIS/COFINS 13,51 13,51 13,52 13,52 13,52 13,52 13,52 13,52

Prefeitura Municipal de Dom Basílio publica:

Prefeitura Municipal de 1 Ano X Nº 735 Prefeitura Municipal de publica: Republicação do Relatório de Gestão Fiscal (RGF) 3 de 2017. Gestor - Roberval De Cassia Meira / Secretário - Governo / Editor - Ass.

Prefeitura Municipal de 1 Ano X Nº 735 Prefeitura Municipal de publica: Republicação do Relatório de Gestão Fiscal (RGF) 3 de 2017. Gestor - Roberval De Cassia Meira / Secretário - Governo / Editor - Ass.

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 5 Professor Sergio Barata 12) (FGV Analista Orçamento e Finanças IBGE 2016) Os dados do Quadro VII a seguir

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA LC nº 101/2000 - Lei de Responsabilidade Fiscal Parte 5 Professor Sergio Barata 12) (FGV Analista Orçamento e Finanças IBGE 2016) Os dados do Quadro VII a seguir

Paulo Rabello de Castro. Setembro 2014

Tributos e Gastos Públicos: Proposta para Simplificar o País Paulo Rabello de Castro Setembro 2014 Produção Industrial Estagnou stagnou... 106 103 100 Índice Índice Geral - Variação anual + 0,4% - 2,3%

Tributos e Gastos Públicos: Proposta para Simplificar o País Paulo Rabello de Castro Setembro 2014 Produção Industrial Estagnou stagnou... 106 103 100 Índice Índice Geral - Variação anual + 0,4% - 2,3%