Contabilidade Pública

|

|

|

- Lorena Diegues

- 5 Há anos

- Visualizações:

Transcrição

1 APO 2015 Contabilidade Pública Marcel Guimarães

2 Indicação de bibliografia GUIMARÃES, Marcel. Análise de Demonstrações Contábeis do Setor Público. Clube de Autores, Disponível em: Analise_de_Demonstracoes_Contabeis_do_Setor_Publico#.U40Wo HJdWSo GUIMARÃES, Marcel. Contabilidade Pública para Concursos. Clube de Autores, Disponível em: Contabilidade_Publica_para_Concursos#.U40XVXJdWSo 2

3 Aula 2 19/08/2015 Sistemas de contas Balanço orçamentário de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado orçamentário. Estrutura do BO (MCASP 6ª edição). Exercícios Revisão 3

4 Sistemas de Contas 4

5 Sistemas de Contas A contabilidade pública trabalha com QUATRO sistemas de contas: Legislação x escrituração por sistemas de contas Lei 4.320/64 Art. 89. A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial. Art Haverá controle contábil dos direitos e obrigações oriundos de ajustes ou contratos em que a administração pública for parte. orçamentário financeiro patrimonial (ou nãofinanceiro) Sistema de compensação (ou compensado) SO SF SP SC 5

6 Sistemas de Contas Os sistemas registram: SO Contas contábeis que registram os ATOS de PREVISÃO da receita e FIXAÇÃO da despesa, bem como suas execuções. SF Contas contábeis que registram INGRESSOS E DISPÊNDIOS de recursos FINANCEIROS que impactam mediata ou imediatamente o CAIXA da entidade. SP Contas contábeis que registram ATIVOS e PASSIVOS de caráter não-financeiro, bem como as VARIAÇÕES ativas e passivas a eles relacionados. SC Contas contábeis que registram ATOS ADMINISTRATIVOS não relacionados à aprovação do orçamento. 6

7 Subsistemas de Contas - NBCTs De acordo com a NBC T 16.2, o sistema contábil está estruturado nos seguintes SUBSISTEMAS de informações: Orçamentário registra, processa e evidencia os atos e os fatos relacionados ao planejamento e à execução orçamentária; Patrimonial registra, processa e evidencia os fatos financeiros e não financeiros relacionados com as variações qualitativas e quantitativas do patrimônio público; Obs: O antigo sistema financeiro foi inserido no subsistema patrimonial. Custos registra, processa e evidencia os custos dos bens e serviços, produzidos e ofertados à sociedade pela entidade pública; e Compensação registra, processa e evidencia os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle. 7

8 Demonstrações Contábeis da Lei nº 4.320/64 BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO BALANÇO PATRIMONIAL DEM. DAS VAR. PATRIMONIAIS - DVP Lei 4.320/64 Art Os RESULTADOS GERAIS DO EXERCÍCIO serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais, segundo os Anexos números 12, 13, 14 e 15 e os quadros demonstrativos constantes dos Anexos números e 17. 8

9 Sistemas de contas Demonstrativo BO BF BP DVP Sistema - Orçamentário - Financeiro - Financeiro - Patrimonial - De Compensação - Financeiro - Patrimonial Nenhum demonstrativo contábil é formado por contas dos quatro sistemas 9

10 SISTEMA ORÇAMENTÁRIO As contas do SISTEMA ORÇAMENTÁRIO controlam: Receita orçamentária Despesa orçamentária CONTROLE DO ORÇAMENTO APROVADO Receita PREVISTA Despesa FIXADA CONTROLE DA EXECUÇÃO DO ORÇAMENTO Receita EXECUTADA Despesa EXECUTADA 10

11 Balanço Orçamentário (Lei 4.320/64) 11

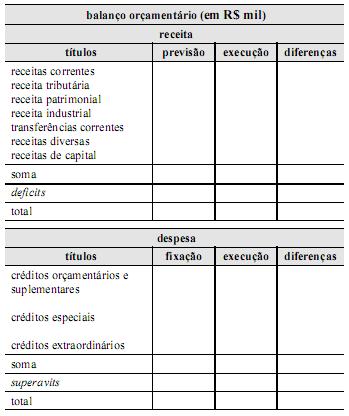

12 Balanço Orçamentário A comparação entre a receita e despesa orçamentárias previstas (fixadas) e executadas é feita no demonstrativo denominado BALANÇO ORÇAMENTÁRIO, conforme dispõe a Lei 4.320/64: BO Lei 4.320/64 Art O Balanço Orçamentário demonstrará as receitas e despesas PREVISTAS em confronto com as REALIZADAS. 12

13 Contabilidade Orçamentária Balanço Orçamentário Receitas Orçamentárias Despesas orçamentárias Previsão Execução Fixação Execução Sistema orçamentário 13

14 Balanço Orçamentário Características 1) CLASSIFICAÇÃO DA RECEITA E DA DESPESA Lei 4.320/64: RECEITAS por CATEGORIA ECONÔMICA. DESPESAS por TIPO DE CRÉDITO (e por categoria econômica). É importante observar que no lado das despesas, o valor do crédito suplementar deve ser somado ao valor do crédito orçamentário inicial. Entretanto, no caso das receitas, esse tipo de separação não é necessária. 14

15 Revisão Classificação da Receita Classificação por Categoria Econômica da Receita Mnemônicos Corrente: Tributa ConPAIS Capital: Opera Ali Amor 15

GND (Portaria 163/01) - Despesas de Custeio (pessoal civil, militar, mat. consumo, etc.")

16 Revisão Classificação da Despesa GRUPO DA NATUREZA DA DESPESA Identifica de forma sintética o objeto de gasto. Agrega os elementos de despesa de mesma natureza. Categoria Econômica Despesas Correntes Despesas de Capital GND (Lei 4.320/64) GND (Portaria 163/01) - Despesas de Custeio (pessoal civil, militar, mat. consumo, etc.) - Transferências Correntes (subvenções, inativos, pensionistas, JUROS, etc.) - Investimentos - Inversões Financeiras - Transferências de Capital - Pessoal - Juros e Encargos - Outras Despesas Correntes - Investimentos - Inversões Financeiras - Amortização da Dívida 16

17 Balanço Orçamentário 17

18 Balanço Orçamentário Características 2) EQUILÍBRIO FORMAL Orçamento é aprovado em EQUILÍBRIO Receita PREVISTA = Despesa FIXADA Entretanto, esse equilíbrio formal da peça orçamentária NÃO significa que o orçamento esteja equilibrado do ponto de vista econômico. É muito comum que o equilíbrio seja alcançado somente por meio da cobertura do déficit com operações de crédito (contratadas ou realizadas por meio da emissão de títulos públicos). Despesa FIXADA é um crédito orçamentário (AUTORIZAÇÃO para realização de despesa). 18

19 Balanço Orçamentário Características 3) RECEITAS EXECUTADAS Receita EXECUTADA ARRECADADA A execução da receita orçamentária possui três fases: lançamento arrecadação recolhimento. Para a STN, as etapas da receita orçamentária são as seguintes: 19

20 Balanço Orçamentário Características 4) DESPESAS EXECUTADAS Na coluna de DESPESA EXECUTADA, constam despesas com as seguintes características: a) empenhadas apenas, mas inscritas em restos a pagar não processados; b) empenhadas e liquidadas apenas e inscritas em restos a pagar processados; e c) empenhadas, liquidadas e pagas. Execução da despesa: empenho liquidação pagamento. Lei 4.320/64: considera para a execução da despesa o estágio da LIQUIDAÇÃO, exceto no caso de inscrição em RP não processados. STN: considera para a execução da despesa o estágio da LIQUIDAÇÃO. 20

21 Balanço Orçamentário Características RESTOS A PAGAR PROCESSADOS E NÃO PROCESSADOS 21

22 Contabilidade Orçamentária Balanço Orçamentário Receitas Orçamentárias Despesas orçamentárias Previsão Execução Fixação Execução LOA Arrecadação LOA Empenho * (*) Considerando que o exercício tenha sido encerrado e tenha havido inscrição em RP não processados. Caso esteja sendo elaborado o balanço durante o exercício financeiro, deve-se considerar o valor das despesas LIQUIDADAS. 22

23 Balanço Orçamentário Estrutura ATENÇÃO O DÉFICIT, quando existir, estará do lado da RECEITA no BO. O SUPERÁVIT, quando existir, estará do lado da DESPESA no BO. 23

; Análise do Endividamento; Indicadores do")

24 Balanço Orçamentário Análise Existem 6 (seis) tipos de análises que podem ser feitas em um balanço orçamentário, sendo que as 3 primeiras são as mais cobradas em provas: Resultado orçamentário; Resultado da execução da receita; Resultado da execução da despesa; Comparação dos Resultados Corrente e de Capital (capitalização x descapitalização); Análise do Endividamento; Indicadores do Balanço Orçamentário. 24

25 Resultado Orçamentário Comparando o desempenho das receitas e despesas, podem ocorrer os seguintes resultados: Situação Receita arrecadada > despesa executada Receita arrecadada < despesa executada Receita arrecadada = despesa executada Resultado superávit orçamentário déficit orçamentário resultado nulo (equilíbrio) 25

26 Já foi cobrado em prova... CESPE/DPU ADM 2010 Cargo 5 Contador - Questão 63 Considerando que a tabela acima apresenta certos valores, em reais, extraídos do balanço orçamentário de uma entidade governamental em determinado exercício, é correto afirmar que o resultado orçamentário do exercício foi A superavitário em R$ ,00. B deficitário em R$ ,00. C deficitário em R$ ,00. D superavitário em R$ ,00. E superavitário em R$ ,00. Receita Executada Despesa Executada = = (déficit) LETRA C 26

27 Execução da receita Analisando apenas o lado das receitas, podem ocorrer os seguintes resultados: Situação Receita prevista > receita arrecadada Resultado insuficiência na arrecadação Receita prevista < receita arrecadada Receita prevista = receita arrecadada excesso na arrecadação equilíbrio na arrecadação 27

28 Execução das despesas Analisando apenas o lado das despesas, podem ocorrer os seguintes resultados: Situação Despesa fixada > despesa executada Despesa fixada < despesa executada Despesa fixada = despesa realizada Resultado economia de despesa ou econ. orçamentária excesso de despesa equilíbrio na realização da despesa ou resultado nulo Obs: O EXCESSO DE DESPESA, na prática, é INVIÁVEL (Crédito adicional). 28

29 Já foi cobrado em prova... CESPE/AUGE/MG/Caderno GAMA/ Cargo: Auditor Interno Nível I, Grau A QUESTÃO 59 II É chamada de superávit a condição orçamentária em que a soma das despesas realizadas é inferior à soma das despesas fixadas no orçamento. ERRADO Economia de despesa Situação Despesa fixada > despesa executada Despesa fixada < despesa executada Despesa fixada = despesa realizada Resultado economia de despesa excesso de despesa equilíbrio na realização da despesa ou resultado nulo 29

30 Previsão das receitas e despesas Comparando a previsão das receitas e a fixação das despesas, podem ocorrer as seguintes situações: Situação Receita prevista > despesa fixada Receita prevista < despesa fixada Receita prevista = despesa fixada Resultado desequilíbrio positivo na previsão orçamentária desequilíbrio negativo na previsão orçamentária Equilíbrio na previsão orçamentária 30

Despesa (R$) títulos previsão execução títulos fixação execução Correntes Capital Créditos 50.000,00 30.000,00 60.")

31 Balanço Orçamentário 10/12/10 Aprovação da LOA 15/6/11 Execução orçamentária 31/12/11 Encerramento do exercício financeiro Dez 2010 Jan 2011 Dez 2011 Jan 2012 Equilíbrio Formal Result. Orç Parcial = Result. Orç do Exercício = Receita (R$) Despesa (R$) títulos previsão execução títulos fixação execução Correntes Capital Créditos , , ,00 Orçamentários e ,00 PLANEJAMENTO EXECUÇÃO Suplementares PLANEJAMENTO , , ,00 Créditos Especiais , ,00 EXECUÇÃO Soma , , ,00 Soma , , ,00 Lei 4.320/64, Art O Balanço Orçamentário demonstrará as receitas e despesas PREVISTAS em confronto com as REALIZADAS. 31

32 Já foi cobrado em prova... ESAF/Analista Administrativo - ANA A ocorrência de déficit de capital no Balanço Orçamentário de uma entidade autárquica federal demonstra que: a) a despesa corrente foi paga com recursos de alienação do imobilizado. b) os créditos autorizados em despesas correntes não foram suficientes para as necessidades da instituição. c) o pagamento da despesa de capital do exercício anterior foi transferido para o exercício em que se levantou o balanço. d) a despesa corrente liquidada foi superior à receita corrente paga. e) a despesa de capital liquidada foi superior à receita de capital realizada. Déficit de capital no BO Rk < Dk LETRA E 32

33 Balanço Orçamentário Capitalização x Descapitalização CAPITALIZAÇÃO Quando há aplicação de RECEITA CORRENTE em DESPESA DE CAPITAL, dá-se o fenômeno denominado capitalização orçamentária, ou seja, superávit corrente e déficit de capital. Em outras palavras, a capitalização consiste na aplicação (despesa) de fontes recursos (receitas) em bens de capital (tributos sendo utilizado na aquisição de um automóvel ou imóvel, por exemplo) 33

34 Balanço Orçamentário Capitalização x Descapitalização DESCAPITALIZAÇÃO Quando há aplicação de RECEITA DE CAPITAL em DESPESA CORRENTE, dá-se o fenômeno da DESCAPITALIZAÇÃO orçamentária, ou seja, superávit de capital e déficit corrente. Desse modo, a descapitalização ocorrerá quando bens de capital forem alienados para realização de gastos de custeio (venda de um automóvel com a finalidade de financiar despesa com pessoal, por exemplo). 34

35 Vedações REGRA DE OURO O cálculo de capitalização/descapitalização é a base da chamada Regra de Ouro, anteriormente citada e transcrita a seguir: Art. 167, III da CF É vedada a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta MOTIVO: Todos os recursos oriundos de operações de crédito devem ser DESTINADOS A INVESTIMENTOS, evitando assim o endividamento para a cobertura de despesas de custeio. Despesas Correntes (de custeio) Operações de créditos Despesas de Capital 35

36 Balanço Orçamentário Capitalização x Descapitalização CAPITALIZAÇÃO X DESCAPITALIZAÇÃO Resumindo, a CAPITALIZAÇÃO se origina da combinação CONJUNTA de Superávit Corrente e de Déficit de Capital. Já a DESCAPITALIZAÇÃO, origina-se da combinação CONJUNTA de Superávit de Capital e de Déficit Corrente. Onde: Rc = Receitas Correntes Dc = Despesas Correntes Rk = Receitas de Capital Dk = Despesas de Capital 36

37 Vedações CESPE/UNIPAMPA Cargo 6: Contador Acerca de princípios orçamentários e orçamento público, julgue os itens a seguir. 51 Na Constituição Federal de 1988, é vedada a realização de operações de crédito que excedam o montante das despesas de capital, a fim de evitar o desequilíbrio orçamentário, em especial, o déficit das operações correntes. CERTO O cálculo de capitalização/descapitalização é a base da chamada Regra de Ouro, anteriormente citada e transcrita a seguir: Art. 167, III da CF É vedada a realização de operações de créditos que excedam o montante das despesas de capital, ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta O fundamento para isso é o seguinte: se o MONTANTE das OPERAÇÕES DE CRÉDITO exceder o MONTANTE das DESPESAS DE CAPITAL, então haverá uma margem considerável para que ocorra o uso de recursos de capital em aplicações correntes (descapitalização). 37

38 Análise do endividamento Receita Oper. Crédito > Desp. Amort. Dívida Receita Oper. Crédito < Desp. Amort. Dívida 38

39 Indicadores QUOCIENTE DA EXECUÇÃO DA RECEITA Receita arrecadada Receita prevista Quanto maior melhor (> 1) 39

40 Indicadores QUOCIENTE DA EXECUÇÃO DA DESPESA Despesa Executada Despesa Fixada Quanto mais próximo de um melhor ( 1) Se for maior (>1), incorre em ilegalidade 40

41 Indicadores QUOCIENTE DO RESULTADO ORÇAMENTÁRIO Receita arrecadada Despesa Executada > 1 superávit orçamentário < 1 déficit orçamentário = 1 equilíbrio 41

42 Balanço Orçamentário Estrutura MCASP 6ª edição 42

43 BO Nova estrutura SEGUNDO O MCASP 6ª edição RECEITA DESPESA Classificação por categoria econômica e origem Refinanciamento da Dívida Saldos de Exercícios Anteriores Classificação por categoria econômica e grupo de natureza da despesa Amortização da Dívida Refinanciada Despesas empenhadas Despesas Liquidadas Despesas pagas Saldo da dotação 43

44 BO MCASP 6ª edição Mudanças relevantes: o A despesa orçamentária passa a ser demonstrada por empenho, liquidação e despesa paga, e não mais por tipo de crédito. o Linhas específicas de refinanciamento de dívida e saldos de exercícios anteriores para as receitas. o Linha de amortização da dívida refinanciada para a despesa orçamentária. o Na coluna de receitas, são demonstrados os Saldos de Exercícios Anteriores, utilizados para créditos adicionais reabertos. 44

45 BO MCASP 6ª edição 45

46 Superávit Financeiro MCASP 6ª EDIÇÃO Recursos Arrecadados em Exercícios Anteriores São recursos de exercícios anteriores que serão utilizados para custear despesas do exercício corrente, permitindo o equilíbrio na aprovação da Lei Orçamentária. Deste modo, os recursos arrecadados em exercícios anteriores poderão ser incluídos na previsão da receita para fins de equilíbrio orçamentário. Todavia, tais recursos não são passíveis de execução, por já terem sido arrecadados em exercícios anteriores. Quando da elaboração do projeto de lei orçamentária, estes recursos arrecadados em exercícios anteriores ainda não podem ser classificados como superávit financeiro, já que este só pode ser obtido ao final do exercício. Entretanto, na execução do orçamento, estes recursos serão lançados como superávit financeiro no Balanço Orçamentário na coluna de receita realizada (c). 46

47 BO MCASP 6ª edição 47

48 Superávit Financeiro MCASP 6ª EDIÇÃO Recursos Financeiros Que NÃO Devem Ser Reconhecidos Como Receita Orçamentária Não devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de: a. Superávit Financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas. Portanto, trata-se de saldo financeiro e não de nova receita a ser registrada. O superávit financeiro pode ser utilizado como fonte para abertura de créditos suplementares e especiais; b. Cancelamento de Despesas Inscritas em Restos a Pagar consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada. O cancelamento de restos a pagar não se confunde com o recebimento de recursos provenientes do ressarcimento ou da restituição de despesas pagas em exercícios anteriores que devem ser reconhecidos como receita orçamentária do exercício. 48

49 Superávit Financeiro MCASP 6ª EDIÇÃO Saldos de Exercícios Anteriores (Utilizados para Créditos Adicionais) Demonstra o valor dos recursos provenientes de superávit financeiro de exercícios anteriores que está sendo utilizado como fonte para abertura de créditos adicionais. Demonstra, também, os valores referentes aos créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência. Apresenta valores somente nas colunas Previsão Atualizada e Receita Realizada e deverá corresponder ao valor utilizado para a execução de despesas no exercício de referência. Tais valores NÃO são considerados na receita orçamentária do exercício de referência nem serão considerados no cálculo do déficit ou superávit orçamentário já que foram arrecadados em exercícios anteriores. 49

50 BO MCASP 6ª edição 50

51 BO MCASP 6ª edição 51

52 BO Nova estrutura Quadros demonstrativos adicionais de execução de restos a pagar a) restos a pagar não processados 52

53 Quadros demonstrativos adicionais de execução de restos a pagar b) restos a pagar processados BO Nova estrutura 53

54 Exercícios CESPE/TRT 10ª Região Cargo 2: An. Jud. Esp. Contabilidade Julgue os itens a seguir, acerca da estrutura e componentes das demonstrações contábeis no setor público. 75 Os valores referentes ao refinanciamento da dívida mobiliária deverão constar, destacadamente, no balanço orçamentário, nas receitas de operações de crédito internas e externas e, nesse mesmo nível de agregação, nas despesas com amortização da dívida de refinanciamento. CERTO Nova estrutura do BO Linhas específicas de refinanciamento de dívida e saldos de exercícios anteriores para as receitas. Linha de amortização da dívida refinanciada para a despesa orçamentária. LRF, ar. 5º, 2 o O refinanciamento da dívida pública constará separadamente na lei orçamentária e nas de crédito adicional. 54

55 Exercícios 55

56 Exercícios ESAF/STN Cargo: AFC - área: Contábil Prova Considere os dados apresentados, a seguir, referentes ao exercício financeiro de X1 de um determinado ente público: Durante o exercício de X1, além das transações referentes ao orçamento e à sua execução, o ente público pagou restos a pagar processados no valor de R$ ,00; reconheceu a redução da dívida fundada externa em decorrência da variação cambial no valor de R$ 3.000,00; reconheceu a depreciação dos bens móveis e imóveis no valor de R$ ,00; e recebeu depósitos caução no valor de R$ 5.000,00. Com base nestas informações, é correto afirmar que em X1, 56

57 Exercícios ESAF/STN Cargo: AFC - área: Contábil Prova 2 Com base nestas informações, é correto afirmar que em X1, a) o excesso de arrecadação foi R$ ,00. ERRADO Houve insuficiência de arrecadação de b) o resultado de execução orçamentária foi R$ ,00. CERTO Res. Orç = =

58 Exercícios ESAF/DNIT Cargo: Analista Administrativo - Área: Administrativa - Prova Segundo o art. 102 da Lei n /1964, o balanço orçamentário demonstrará as receitas e despesas previstas em confronto com as realizadas. Diante disso, assinale a opção verdadeira. a) A ocorrência em um determinado exercício de superávits de capital e corrente simultâneos implica necessariamente em superávit financeiro no balanço patrimonial. b) O resultado apurado no balanço orçamentário se confunde com o resultado financeiro apurado no balanço financeiro para um determinado exercício. c) No balanço orçamentário atualmente utilizado na esfera federal, quando obtido por órgão ou unidade gestora, também são demonstradas as movimentações de créditos. d) A verificação de déficit de capital simultaneamente com déficit corrente indica a ocorrência de capitalização no ente público. e) A ocorrência de insuficiência na arrecadação das receitas de capital leva à ocorrência de déficit no orçamento corrente. LETRA C 58

59 Exercícios ESAF/DNIT Cargo: An. Administrativo - Área: Administrativa - Prova Suponha que a situação de determinado ente, ao final do exercício financeiro, seja a seguinte (valores em R$ mil): Receita prevista = despesa fixada = Receita arrecadada: Créditos suplementares aprovados (com excesso da arrecadação): Despesa empenhada: Despesa liquidada: Despesa paga: Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN. Com base nestes dados e informações, assinale a opção correta. a) O superávit na execução orçamentária foi de R$ mil. b) O excesso de arrecadação no exercício foi de R$ mil. c) Houve excesso de despesa de R$ mil. d) O acréscimo financeiro resultante da execução orçamentária foi de R$ mil. e) Poderão ser inscritos em Restos a Pagar liquidados R$ ,00. 59

60 Exercícios ESAF/DNIT Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = Receita arrecadada: Créditos suplementares aprovados (com excesso da arrecadação): Despesa empenhada: Despesa liquidada: Despesa paga: Para efeito da execução orçamentária da despesa, considere o critério adotado pela STN. Com base nestes dados e informações, assinale a opção correta. a) O superávit na execução orçamentária foi de R$ mil. CERTO critério adotado pela STN despesa liquidada Res. Orçam =

61 Exercícios ESAF/DNIT Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = Receita arrecadada: Créditos suplementares aprovados (com excesso da arrecadação): Despesa empenhada: Despesa liquidada: Despesa paga: b) O excesso de arrecadação no exercício foi de R$ mil. ERRADA. Excesso de arrecadação = c) Houve excesso de despesa de R$ mil. ERRADA Despesa autorizada = = Despesa empenhada = Economia de despesa =

62 Exercícios ESAF/DNIT Cargo: An. Administrativo - Área: Administrativa - Prova 2 Receita prevista = despesa fixada = Receita arrecadada: Créditos suplementares aprovados (com excesso da arrecadação): Despesa empenhada: Despesa liquidada: Despesa paga: d) O acréscimo financeiro resultante da execução orçamentária foi de R$ mil. ERRADA. Acréscimo financeiro resultante da execução orçamentária = = e) Poderão ser inscritos em Restos a Pagar liquidados R$ ,00. RP processados (liquidados) = Liq Pgto = = Resposta LETRA A 62

63 Exercícios ESAF/MDIC Analista de Comércio Exterior - ACE 59- Assinale a opção que indica uma das causas para o desequilíbrio que pode ser observado entre a previsão da receita atualizada e a previsão da despesa atualizada no Balanço Orçamentário. a) Emissão de notas de empenho em valores superiores ao montante da despesa fixada. b) Deficiência na arrecadação ou obtenção de recursos por parte do ente público. c) Insuficiência na estimação da receita ou excesso na fixação da despesa. d) Valores pagos em montantes maiores do que a despesa efetivamente liquidada. e) A utilização do superávit financeiro apurado no Balanço Patrimonial do exercício anterior. Causas desse desequilíbrio: - Utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no BP do exercício anterior ao de referência; -Reabertura de créditos adicionais, especificamente os créditos especiais e extraordinários que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior. LETRA E 63

64 Exercícios ESAF/Cargo: Analista Técnico da SUSEP 2010 Área Administração e Finanças Prova Assinale a opção falsa a respeito do objeto, estrutura, e conteúdo do Balanço Orçamentário atualmente utilizado na esfera Federal. a) A despesa liquidada no exercício, mesmo aquela inscrita em restos a pagar não processados, consta dessa demonstração. b) Ao evidenciar o montante dos ingressos e dos dispêndios financeiros, ele demonstra como se comporta o fluxo de caixa durante o exercício. c) Os ingressos financeiros recebidos do órgão central de programação financeira são registrados do lado das receitas. d) A diferença positiva entre a receita de capital realizada e a despesa de capital liquidada constitui o superávit de capital. e) O montante dos valores pagos no exercício não é evidenciado nessa demonstração contábil. 64

65 Exercícios ESAF/Cargo: Analista Técnico da SUSEP 2010 Área Administração e Finanças Prova Assinale a opção falsa a respeito do objeto, estrutura, e conteúdo do Balanço Orçamentário atualmente utilizado na esfera Federal. a) A despesa liquidada no exercício, mesmo aquela inscrita em restos a pagar não processados, consta dessa demonstração. BO Na coluna de DESPESA EXECUTADA, constam despesas com as seguintes características: a) empenhadas apenas, mas inscritas em restos a pagar não processados; b) empenhadas e liquidadas apenas e inscritas em restos a pagar processados; e c) empenhadas, liquidadas e pagas. Despesas Liquidadas inscritas em RP não processados Liquidação forçada. CERTO 65

66 Exercícios ESAF/Cargo: Analista Técnico da SUSEP 2010 Área Administração e Finanças Prova 2 b) Ao evidenciar o montante dos ingressos e dos dispêndios financeiros, ele demonstra como se comporta o fluxo de caixa durante o exercício. Afirmativa não se refere ao BO, mas sim ao BF (Balanço Financeiro). ERRADO c) Os ingressos financeiros recebidos do órgão central de programação financeira são registrados do lado das receitas. CERTO d) A diferença positiva entre a receita de capital realizada e a despesa de capital liquidada constitui o superávit de capital. Se a diferença é positiva, é porque as Rk > Dk. Logo, houve superávit de capital. CERTO 66

67 Exercícios ESAF/Cargo: Analista Técnico da SUSEP 2010 Área Administração e Finanças Prova 2 e) O montante dos valores pagos no exercício não é evidenciado nessa demonstração contábil. O montante dos valores pagos no exercício é evidenciado no balanço financeiro. CERTO Resposta LETRA B 67

68 Exercícios ESAF/Cargo: Analista em Planejamento, Orçamento e Finanças Públicas APOFP Prova 2 - Conhecimentos Específicos - Gabarito Tendo como base o modelo e a estrutura do Balanço Orçamentário adotado pela Administração Direta do Governo do Estado de São Paulo, assinale a opção verdadeira. a) As despesas fixadas e executadas são demonstradas de forma detalhada por categoria econômica. b) A receita realizada pode exceder a prevista, resultando, dessa maneira, em uma diferença negativa entre ambas. c) O déficit de capital se observa em razão da insuficiência de arrecadação em relação à previsão. d) O montante das despesas previstas e executadas relacionadas às inversões financeiras é evidenciado. e) A evidenciação dos créditos especiais e extraordinários abertos e reabertos não ocorre em razão da despesa ser evidenciada por categoria econômica. 68

69 Exercícios ESAF/Cargo: Analista em Planejamento, Orçamento e Finanças Públicas APOFP Prova 2 - Conhecimentos Específicos - Gabarito 3 a) As despesas fixadas e executadas são demonstradas de forma detalhada por categoria econômica. BO Detalhamento (Lei 4.320/64) RECEITAS por CATEGORIA ECONÔMICA. DESPESAS por TIPO DE CRÉDITO (e por categoria econômica). ERRADO b) A receita realizada pode exceder a prevista, resultando, dessa maneira, em uma diferença negativa entre ambas. Receita arrecadada (realizada) pode exceder a prevista Excesso de arrecadação. A 2ª parte é confusa. A diferença pode ser positiva ou negativa. CERTO (na falta de outra opção melhor). 69

70 Exercícios ESAF/Cargo: APOFP Prova 2 - Conhecimentos Específicos - Gabarito 3 c) O déficit de capital se observa em razão da insuficiência de arrecadação em relação à previsão. Déficit de capital Rk < Dk ERRADO d) O montante das despesas previstas e executadas relacionadas às inversões financeiras é evidenciado. A evidenciação da despesa se faz por tipo de crédito e por categoria econômica. A classificação em inversão financeira seria o desdobramento da categoria econômica, chamado de GRUPO DA NATUREZA DA DESPESA. ERRADO e) A evidenciação dos créditos especiais e extraordinários abertos e reabertos não ocorre em razão da despesa ser evidenciada por categoria econômica. ERRADO Resposta LETRA B 70

71 Exercícios ESAF/Cargo: Analista de Planejamento e Orçamento - APO Prova 3 - Área I - Planejamento e Orçamento 40- Ao final do exercício, uma determinada entidade integrante do orçamento fiscal e da seguridade social apresentou balancete com os seguintes dados referentes à execução orçamentária (valores em mil): [Tabela no slide seguinte] Analisando as informações, indique a opção correta em relação ao Balanço Orçamentário da entidade. a) Houve superávit de capital. b) O superávit corrente foi de 850. c) Houve superávit orçamentário de 300. d) As receitas correntes e de capital apresentaram excesso de arrecadação. e) Houve economia de despesas de capital de

72 Exercícios ESAF/Cargo: Analista de Planejamento e Orçamento - APO Prova 3 - Área I - Planejamento e Orçamento a) Houve superávit de capital. Rc = = Rk = 700 Dc = = Dk = =

73 Exercícios ESAF/Cargo: Analista de Planejamento e Orçamento - APO Prova 3 - Área I - Planejamento e Orçamento a) Houve superávit de capital. Rc = = Rk = 700 Dc = = Dk = = Resultado do orçamento de capital = (déficit) ERRADO b) O superávit corrente foi de 850. Resultado do orçamento corrente = (superávit) ERRADO 73

74 Exercícios ESAF/Cargo: Analista de Planejamento e Orçamento - APO Prova 3 - Área I - Planejamento e Orçamento c) Houve superávit orçamentário de 300. Resultado do orçamento de capital = (déficit) Resultado do orçamento corrente = (superávit) Resultado orçamentário = = +300 (superávit) CERTO 74

75 Exercícios ESAF/Cargo: Analista de Planejamento e Orçamento - APO Prova 3 - Área I - Planejamento e Orçamento d) As receitas correntes e de capital apresentaram excesso de arrecadação. Rc arrec Rc prev = ( ) = -350 insuf. de arrecadação Rk arrec Rk prev = = +200 excesso de arrecadação ERRADO 75

76 Exercícios ESAF/Cargo: APO Prova 3 - Área I - Planejamento e Orçamento e) Houve economia de despesas de capital de 400. Despesas de Capital Fixadas = = Despesas de Capital Realizadas = = ECONOMIA DE DESPESAS OU ECONOMIA ORÇAMENTÁRIA DE CAPITAL = 300 ERRADO Resposta LETRA C 76

77 Exercícios FCC/MPEAMP Agente Técnico Contador Instruções: Para responder às questões de números 40 e 41, considere o Balanço Orçamentário da Prefeitura Alfa referente ao exercício financeiro de X1. 77

78 Exercícios FCC/MPEAMP Agente Técnico Contador Instruções: Para responder às questões de números 40 e 41, considere o Balanço Orçamentário da Prefeitura Alfa referente ao exercício financeiro de X1. 78

79 Exercícios FCC/MPEAMP Agente Técnico Contador 40. Pela análise do Balanço Orçamentário, é correto afirmar que (A) a inscrição de restos a pagar processados foi R$ (mil) 1.900,00. (B) a inscrição de restos a pagar não processados foi R$ (mil) 1.500,00. (C) houve abertura de créditos adicionais. (D) o resultado de execução orçamentária foi deficitário em R$ (mil) 500,00. (E) não houve economia na realização da despesa. 79

80 Exercícios FCC/MPEAMP Agente Técnico Contador (A) a inscrição de restos a pagar processados foi R$ (mil) 1.900,00. ERRADO RP Processados = Despesas Liquidadas Despesas Pagas = RP Processados =

81 Exercícios FCC/MPEAMP Agente Técnico Contador (B) a inscrição de restos a pagar não processados foi R$ (mil) 1.500,00. ERRADO RP não processados = Despesas Empenhadas - Despesas Liquidadas = RP Processados =

82 Exercícios FCC/MPEAMP Agente Técnico Contador (C) houve abertura de créditos adicionais. CERTO Dotação Atualizada Dotação Inicial = = 500 Créditos adicionais abertos =

83 Exercícios FCC/MPEAMP Agente Técnico Contador (D) o resultado de execução orçamentária foi deficitário em R$ (mil) 500,00. Resultado orçamentário = Receitas arrecadadas Despesas empenhadas Despesas empenhadas =

84 Exercícios FCC/MPEAMP Agente Técnico Contador (D) o resultado de execução orçamentária foi deficitário em R$ (mil) 500,00. Receitas arrecadadas =

85 Exercícios FCC/MPEAMP Agente Técnico Contador (D) o resultado de execução orçamentária foi deficitário em R$ (mil) 500,00. ERRADO Resultado orçamentário = = (superávit) Receitas arrecadadas = Despesas empenhadas =

86 Exercícios FCC/MPEAMP Agente Técnico Contador (E) não houve economia na realização da despesa. ERRADO Resultado das despesas = Dotação Atualizada - Despesas empenhadas = = 300 (Economia na realização da despesa) Resposta LETRA C 86

87 Revisão 87

88 Revisão Sistemas de Contas da Lei 4.320/64 Os sistemas registram: SO Contas contábeis que registram os ATOS de PREVISÃO da receita e FIXAÇÃO da despesa, bem como suas execuções. SF Contas contábeis que registram INGRESSOS E DISPÊNDIOS de recursos FINANCEIROS que impactam mediata ou imediatamente o CAIXA da entidade. SP Contas contábeis que registram ATIVOS e PASSIVOS de caráter não-financeiro, bem como as VARIAÇÕES ativas e passivas a eles relacionados. SC Contas contábeis que registram ATOS ADMINISTRATIVOS não relacionados à aprovação do orçamento. 88

89 Revisão - Balanço Orçamentário A comparação entre a receita e despesa orçamentárias previstas (fixadas) e executadas é feita no demonstrativo denominado BALANÇO ORÇAMENTÁRIO, conforme dispõe a Lei 4.320/64: BO Lei Art O Balanço Orçamentário demonstrará as receitas e despesas PREVISTAS em confronto com as REALIZADAS. 89

90 Quadro Resumo Orçamento aprovado Orçamento executado Orçamento aprovado Receita prevista Receita prevista Receita prevista Orçamento executado > Receita arrecadada < Receita arrecadada Orçamento aprovado = Despesa fixada Despesa fixada Despesa fixada Orçamento executado > Despesa realizada < Despesa realizada Resultado Equilíbrio (formal) Insuficiência de arrecadação Excesso de arrecadação Economia de despesa Excesso de despesa (vedado) Receita arrecadada > Despesa realizada Superávit Receita arrecadada < Despesa realizada Déficit Receita arrecadada = Despesa realizada Equilíbrio 90

91 Revisão - BO CAPITALIZAÇÃO X DESCAPITALIZAÇÃO Resumindo, a CAPITALIZAÇÃO se origina da combinação CONJUNTA de Superávit Corrente e de Déficit de Capital. Já a DESCAPITALIZAÇÃO, origina-se da combinação CONJUNTA de Superávit de Capital e de Déficit Corrente. 91

92 Balanço Orçamentário Estrutura MCASP 6ª edição 92

93 BO Nova estrutura SEGUNDO O MCASP 6ª edição RECEITA DESPESA Classificação por categoria econômica e origem Refinanciamento da Dívida Saldos de Exercícios Anteriores Classificação por categoria econômica e grupo de natureza da despesa Amortização da Dívida Refinanciada Despesas empenhadas Despesas Liquidadas Despesas pagas Saldo da dotação 93

94 BO MCASP 6ª edição Mudanças relevantes: o A despesa orçamentária passa a ser demonstrada por empenho, liquidação e despesa paga, e não mais por tipo de crédito. o Linhas específicas de refinanciamento de dívida e saldos de exercícios anteriores para as receitas. o Linha de amortização da dívida refinanciada para a despesa orçamentária. o Na coluna de receitas, são demonstrados os Saldos de Exercícios Anteriores, utilizados para créditos adicionais reabertos. 94

95 BO MCASP 6ª edição 95

96 Superávit Financeiro MCASP 6ª EDIÇÃO Recursos Arrecadados em Exercícios Anteriores São recursos de exercícios anteriores que serão utilizados para custear despesas do exercício corrente, permitindo o equilíbrio na aprovação da Lei Orçamentária. Deste modo, os recursos arrecadados em exercícios anteriores poderão ser incluídos na previsão da receita para fins de equilíbrio orçamentário. Todavia, tais recursos não são passíveis de execução, por já terem sido arrecadados em exercícios anteriores. Quando da elaboração do projeto de lei orçamentária, estes recursos arrecadados em exercícios anteriores ainda não podem ser classificados como superávit financeiro, já que este só pode ser obtido ao final do exercício. Entretanto, na execução do orçamento, estes recursos serão lançados como superávit financeiro no Balanço Orçamentário na coluna de receita realizada (c). 96

97 BO MCASP 6ª edição 97

98 Superávit Financeiro MCASP 6ª EDIÇÃO Recursos Financeiros Que NÃO Devem Ser Reconhecidos Como Receita Orçamentária Não devem ser reconhecidos como receita orçamentária os recursos financeiros oriundos de: a. Superávit Financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de créditos neles vinculadas. Portanto, trata-se de saldo financeiro e não de nova receita a ser registrada. O superávit financeiro pode ser utilizado como fonte para abertura de créditos suplementares e especiais; b. Cancelamento de Despesas Inscritas em Restos a Pagar consiste na baixa da obrigação constituída em exercícios anteriores, portanto, trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada. O cancelamento de restos a pagar não se confunde com o recebimento de recursos provenientes do ressarcimento ou da restituição de despesas pagas em exercícios anteriores que devem ser reconhecidos como receita orçamentária do exercício. 98

99 Superávit Financeiro MCASP 6ª EDIÇÃO Saldos de Exercícios Anteriores (Utilizados para Créditos Adicionais) Demonstra o valor dos recursos provenientes de superávit financeiro de exercícios anteriores que está sendo utilizado como fonte para abertura de créditos adicionais. Demonstra, também, os valores referentes aos créditos adicionais autorizados nos últimos quatro meses do exercício anterior ao de referência e reabertos no exercício de referência. Apresenta valores somente nas colunas Previsão Atualizada e Receita Realizada e deverá corresponder ao valor utilizado para a execução de despesas no exercício de referência. Tais valores NÃO são considerados na receita orçamentária do exercício de referência nem serão considerados no cálculo do déficit ou superávit orçamentário já que foram arrecadados em exercícios anteriores. 99

100 BO MCASP 6ª edição 100

101 BO MCASP 6ª edição 101

102 BO Nova estrutura Quadros demonstrativos adicionais de execução de restos a pagar a) restos a pagar não processados 102

103 Quadros demonstrativos adicionais de execução de restos a pagar b) restos a pagar processados BO Nova estrutura 103

104 Obrigado Marcel Guimarães

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 31/10/2016 Sistemas de contas Balanço orçamentário de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 31/10/2016 Sistemas de contas Balanço orçamentário de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado

CONTABILIDADE PÚBLICA. Balanço Orçamentário

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 1

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 4: Balanço Orçamentário.

Tópico 4: Balanço Orçamentário. 1. (ESAF/MDIC/2012/Analista de Comércio Exterior) Assinale a opção que indica uma das causas para o desequilíbrio que pode ser observado entre a previsão da receita atualizada

Tópico 4: Balanço Orçamentário. 1. (ESAF/MDIC/2012/Analista de Comércio Exterior) Assinale a opção que indica uma das causas para o desequilíbrio que pode ser observado entre a previsão da receita atualizada

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

Contabilidade Pública

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 3 24/08/2015 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro.

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 3 24/08/2015 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro.

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

Prova Comentada Consultor Legislativo Finanças Públicas CLDF

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

INSTRUÇÕES. O tempo disponível para a realização das duas provas e o preenchimento da Folha de Respostas é de 5 (cinco) horas no total.

horas no total.") INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

RECEITA ORÇAMENTÁRIA

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

RECEITA ORÇAMENTÁRIA Receita Orçamentária Efetiva é aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da entidade. Constitui fato contábil modificativo aumentativo.

Turma de Exercícios ACI/DF Aula 02 Prof. M.Sc. Giovanni Pacelli

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

Contabilidade Pública

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Contabilidade Pública

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 4 26/08/2015 Balanço patrimonial de acordo com a Lei n.º 4.320/1964: estrutura, características. Nova estrutura do BP (MCASP 6ª

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 4 26/08/2015 Balanço patrimonial de acordo com a Lei n.º 4.320/1964: estrutura, características. Nova estrutura do BP (MCASP 6ª

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Conteúdo da Aula. Restos a Pagar.

Conteúdo da Aula Restos a Pagar. 1 Restos a Pagar Conceito: Despesas EMPENHADAS, mas NÃO PAGAS até 31/12. Lei nº 4.320/64: Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até

Conteúdo da Aula Restos a Pagar. 1 Restos a Pagar Conceito: Despesas EMPENHADAS, mas NÃO PAGAS até 31/12. Lei nº 4.320/64: Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 6 07/11/2016 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro. Nova

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 6 07/11/2016 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro. Nova

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves Outras considerações acerca do Balanço Orçamentário é que o mesmo também deverá evidenciar os valores referentes ao refinanciamento da

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves Outras considerações acerca do Balanço Orçamentário é que o mesmo também deverá evidenciar os valores referentes ao refinanciamento da

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO. Regras de Levantamento com Base no PCASP

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

Tópico 4: Balanço Financeiro.

Tópico 4: Balanço Financeiro. (Dom Cintra/2012/Prefeitura de BH/ Analista Fazendário/Contador) Analise os dados apresentados abaixo para responder às questões 1 a 3: Durante o exercício financeiro de 2011

Tópico 4: Balanço Financeiro. (Dom Cintra/2012/Prefeitura de BH/ Analista Fazendário/Contador) Analise os dados apresentados abaixo para responder às questões 1 a 3: Durante o exercício financeiro de 2011

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 05/12/2016 Procedimentos Contábeis Patrimoniais Variações patrimoniais quantitativas e qualitativas. Exercícios Revisão 2 Sistemas de

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 5 05/12/2016 Procedimentos Contábeis Patrimoniais Variações patrimoniais quantitativas e qualitativas. Exercícios Revisão 2 Sistemas de

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração.

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

ISS-Recife Auditor. Pessoal, vou comentar as questões da prova.

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

Conteúdo da Aula. Créditos Adicionais.

Conteúdo da Aula Créditos Adicionais. 1 Lei nº 4.320/64: Créditos Adicionais (Arts. 40 a 46 da Lei nº 4.320/64) Art. 40. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente

Conteúdo da Aula Créditos Adicionais. 1 Lei nº 4.320/64: Créditos Adicionais (Arts. 40 a 46 da Lei nº 4.320/64) Art. 40. São créditos adicionais as autorizações de despesas não computadas ou insuficientemente

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 8

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

Tópico 8 1. (ESAF/ 2001/ SEFAZ-PI) A dívida pública, também chamada de dívida passiva, compreende os compromissos assumidos pelo Estado para com terceiros, no país ou no exterior, bem como os valores referentes

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 3

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

3.0 DOS BALANÇOS 3.1. BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é a Demonstração sintética do confronto entre a Receita Prevista, a Despesa Fixada e o que foi realizado no exercício, tanto em receitas

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

ESTADO DE SANTA CATARINA MUNICÍPIO DE AGUAS DE CHAPECO AUDIÊNCIA PÚBLICA DE AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS 1º QUADRIMESTRE/2017 EXIGÊNCIA LEGAL Lei Complementar n 101, de 04 de Maio de 2000,

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 COMENTÁRIOS PARTE 2

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 PARTE 2 66 Sobre as Despesas Extra Orçamentárias, é correto afirmar que: (A) são contabilizadas no Balanço Orçamentário, no grupo das Despesas Extra Orçamentárias;

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 PARTE 2 66 Sobre as Despesas Extra Orçamentárias, é correto afirmar que: (A) são contabilizadas no Balanço Orçamentário, no grupo das Despesas Extra Orçamentárias;

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

Despesa: classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública,

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 7 21/11/2016 Balanço patrimonial de acordo com a Lei n.º 4.320/1964: estrutura, características; Nova estrutura do BP (MCASP 6ª edição);

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 7 21/11/2016 Balanço patrimonial de acordo com a Lei n.º 4.320/1964: estrutura, características; Nova estrutura do BP (MCASP 6ª edição);

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Auditor Municipal

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Auditor Municipal

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001. Prof. Dr. Giovanni Pacelli

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

Universidade Estadual Paulista "Júlio de Mesquita Filho"

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 1.926.767,00 1.926.767,00 5.908.805,82 3.982.038,82 RECEITA TRIBUTÁRIA 0,00 RECEITA DE CONTRIBUIÇÕES 0,00

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 1.926.767,00 1.926.767,00 5.908.805,82 3.982.038,82 RECEITA TRIBUTÁRIA 0,00 RECEITA DE CONTRIBUIÇÕES 0,00

Universidade Estadual Paulista "Júlio de Mesquita Filho"

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 40.524.768,00 40.524.768,00 56.438.714,53 15.913.946,53 RECEITA TRIBUTÁRIA 0,00 RECEITA DE CONTRIBUIÇÕES

RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 40.524.768,00 40.524.768,00 56.438.714,53 15.913.946,53 RECEITA TRIBUTÁRIA 0,00 RECEITA DE CONTRIBUIÇÕES

CAMARA MUNICIPAL DE RIO DAS OSTRAS Rua das Avencas Nº01 Verdes Mares RIO DAS OSTRAS - RJ

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Direito Financeiro. Créditos Adicionais. Professor Fábio Furtado.

Direito Financeiro Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX CRÉDITOS ADICIONAIS Conteúdo da Aula. 1 (Arts. 40 a 46 da Lei nº 4.320/64) Lei nº 4.320/64: Art. 40.

Direito Financeiro Professor Fábio Furtado www.acasadoconcurseiro.com.br Direito Financeiro Aula XX CRÉDITOS ADICIONAIS Conteúdo da Aula. 1 (Arts. 40 a 46 da Lei nº 4.320/64) Lei nº 4.320/64: Art. 40.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Financeiro Prof. Cláudio Alves Segundo a Lei nº 4.320, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Financeiro Prof. Cláudio Alves Segundo a Lei nº 4.320, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos

CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ CNPJ: / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

Receita: classificações e etapas.

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

Receita: classificações e etapas. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Receita Pública, assinale a opção correta. a) Toda receita orçamentária efetiva é uma receita

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Lei n 4.320-1964 Parte 2 Prof. Cláudio Alves Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Legislação Lei n 4.320-1964 Parte 2 Prof. Cláudio Alves Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço

FUNÇÃO E FUNCIONAMENTO DAS CONTAS 1 - SISTEMA ORÇAMENTÁRIO

FUNÇÃO E FUNCIONAMENTO DAS CONTAS 1 - SISTEMA ORÇAMENTÁRIO 1.1 - Subsistema da Receita 1.1.1 - RECEITA ORÇADA Demonstra a receita estimada pela Lei de Meios. É creditada pela inscrição da receita prevista

FUNÇÃO E FUNCIONAMENTO DAS CONTAS 1 - SISTEMA ORÇAMENTÁRIO 1.1 - Subsistema da Receita 1.1.1 - RECEITA ORÇADA Demonstra a receita estimada pela Lei de Meios. É creditada pela inscrição da receita prevista

Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula

. Conteúdo da Aula") Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula Lei nº 4.320/64: D.E.A. Despesas de Exercícios Anteriores Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava

Despesas de Exercícios Anteriores (DEA). Conteúdo da Aula Lei nº 4.320/64: D.E.A. Despesas de Exercícios Anteriores Art. 37. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava

Prefeitura Municipal de Correntina publica:

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

Prefeitura Municipal de 1 Ano Nº 2211 Prefeitura Municipal de publica: Republicação do Relatório Resumido da Execução Orçamentária - 6º Bimestre 2016 Decreto Financeiro n 368/2016, 01 de dezembro de 2016

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com a NBC T 16.7 Consolidação das Demonstrações Contábeis, Resolução DFC 1.134/08, a consolidação das demonstrações contábeis

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com a NBC T 16.7 Consolidação das Demonstrações Contábeis, Resolução DFC 1.134/08, a consolidação das demonstrações contábeis

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

Pertencem ao exercício financeiro: I as receitas nele arrecadadas II as despesas nele legalmente empenhadas

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

SUB 21/09/ 1 RECEITA RECEITAS ORÇAMENTÁRIAS N. E. PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO RECEITAS CORRENTES 03.001 609.847,00 609.847,00 191.172,64-418.674,36 Receitas Tributárias

SUB 21/09/ 1 RECEITA RECEITAS ORÇAMENTÁRIAS N. E. PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS SALDO RECEITAS CORRENTES 03.001 609.847,00 609.847,00 191.172,64-418.674,36 Receitas Tributárias

TJ-SC Analista Administrativo

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

Anexo 12 - Balanço Orçamentário

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Anexo 12 - Balanço Orçamentário BALANÇO ORÇAMENTÁRIO EXERCÍCIO: PERÍODO (MÊS) : DATA DE EMISSÃO: PÁGINA: PREVISÃO PREVISÃO RECEITAS SALDO RECEITAS ORÇAMENTÁRIAS INICIAL ATUALIZADA REALIZADAS (a) (b) c

Balanço Patrimonial.

Balanço Patrimonial. 1. (FMP/2012/ISS-POA/Contador) De acordo com a Portaria STN 406/2011, qual dos itens abaixo não integra o patrimônio líquido de uma entidade? (A) Patrimônio Social e Capital Social.

Balanço Patrimonial. 1. (FMP/2012/ISS-POA/Contador) De acordo com a Portaria STN 406/2011, qual dos itens abaixo não integra o patrimônio líquido de uma entidade? (A) Patrimônio Social e Capital Social.

ENCERRAMENTO DO EXERCÍCIO

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

MUNICÍPIO DE TEIXEIRA DE FREITAS - BA RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA BALANÇO ORÇAMENTÁRIO

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período %(b/a) RECEITAS(EXCETO

BALANÇO ORÇAMENTÁRIO RREO - Anexo 1 (LRF, Art. 52, inciso I, alíneas "a" e "b" do inciso II e 1º) Previsão Previsão Receitas Realizadas Receitas Inicial Atualizada (a) No Período %(b/a) RECEITAS(EXCETO

APRESENTAÇÃO. Salientamos que as diretrizes para elaboração das peças contábeis são determinadas pela Lei nº de 17 de Março de 1964.

APRESENTAÇÃO O relatório contábil é uma peça integrante da prestação de contas da Funece, elaborado pelos profissionais da área contábil do Departamento de Contabilidade e Finanças desta Instituição. O

APRESENTAÇÃO O relatório contábil é uma peça integrante da prestação de contas da Funece, elaborado pelos profissionais da área contábil do Departamento de Contabilidade e Finanças desta Instituição. O

UF: Estado do Parana BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL. (a) (b) (c) (d) = (c-b)

(b) (c) (d) = (c-b)") Página: 1 de 6 Unidade Gestora: 9999 - CONSOLIDADO Previsão Previsão Receitas Saldo RECEITAS ORÇAMENTÁRIAS Inicial Atualizada Realizadas (a) (b) (c) (d) = (c-b) RECEITAS CORRENTES (I) RECEITA TRIBUTÁRIA

Página: 1 de 6 Unidade Gestora: 9999 - CONSOLIDADO Previsão Previsão Receitas Saldo RECEITAS ORÇAMENTÁRIAS Inicial Atualizada Realizadas (a) (b) (c) (d) = (c-b) RECEITAS CORRENTES (I) RECEITA TRIBUTÁRIA

Autarquia Educacional de Salgueiro RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS Salgueiro/ PE CNPJ: / Usuário: Rostand

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

Documento Assinado Digitalmente por: KARLA CRISTINA SIQUEIRA VASCONCELOS BARROS, ROSTAND FALCAO DE LIMA, MARIA DE FATIMA MIMIM DA SILVA FERREIRA RUA ANTONIO F SAMPAIO, S/N - N S DAS GRAÇAS - 56.000-000

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Prefeitura Municipal de Eunápolis publica:

Prefeitura Municipal de 1 Ano IX Nº 3895 Prefeitura Municipal de publica: Edição Publicada Por: CONDESC - CONSÓRCIO DE DESENVOLVIMENTO SUSTENTÉVEL DO TERRITÓRIO COSTA DO DESCOBRIMENTO - Relatório Resumido

Prefeitura Municipal de 1 Ano IX Nº 3895 Prefeitura Municipal de publica: Edição Publicada Por: CONDESC - CONSÓRCIO DE DESENVOLVIMENTO SUSTENTÉVEL DO TERRITÓRIO COSTA DO DESCOBRIMENTO - Relatório Resumido

Informações de Impressão

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Livro Eletrônico Aula 00 Contabilidade Pública p/ ALE-RR (Contador) Com videoaulas

Com videoaulas") Livro Eletrônico Aula 00 Contabilidade Pública p/ ALE-RR (Contador) Com videoaulas Professor: Gilmar Possati Aula 0: Balanço Orçamentário Sumário 1. 2. 3. 4. 5. 6. 7. 8. Apresentação Cronograma Reflexão

Livro Eletrônico Aula 00 Contabilidade Pública p/ ALE-RR (Contador) Com videoaulas Professor: Gilmar Possati Aula 0: Balanço Orçamentário Sumário 1. 2. 3. 4. 5. 6. 7. 8. Apresentação Cronograma Reflexão

TJ-BA Analista Área Administrativa