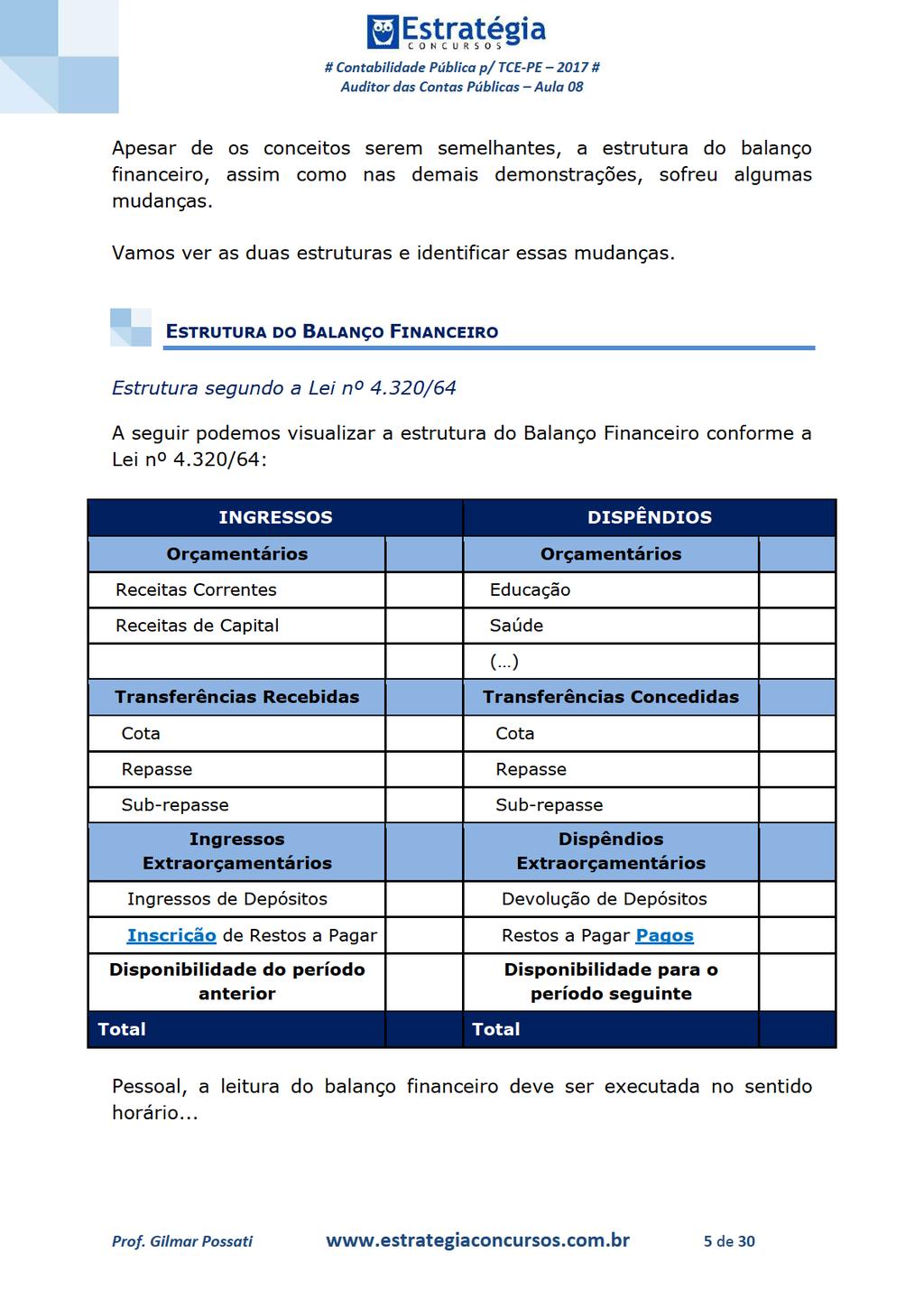

Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração.

|

|

|

- Matheus Marinho Stachinski

- 5 Há anos

- Visualizações:

Transcrição

1

2

3

4 Isso permite ao balanço financeiro que qualquer entrada ou saída de recurso financeiro seja exposto na demonstração. Além disso, o BF evidencia o saldo em espécie proveniente do exercício anterior. Trata-se da rapa do tacho, o resto de grana (caixas e equivalentes de caixa, na linguagem técnica) que sobrou do exercício anterior. Por fim, na coluna dos dispêndios, é evidenciado o saldo que se transfere para o exercício seguinte. Ao confrontarmos esses dois saldos chegamos ao resultado financeiro, conforme estudaremos na sequência. Outro dispositivo muito exigido em provas sobre o Balanço Financeiro é o parágrafo único do art. 103: Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extra-orçamentária para compensar sua inclusão na despesa orçamentária. Trata-se de um artifício contábil para que os valores da execução da despesa orçamentária sejam compatíveis nos balanços financeiro, orçamentário e na demonstração das variações patrimoniais. Esse artifício é utilizado para fechar o Balanço Financeiro com equilíbrio. Para tanto, os valores correspondentes aos Restos a Pagar são registrados dos dois lados do balanço (ingressos e dispêndios). Restos a pagar inscritos ingressos extraorçamentários Restos a pagar pagos dispêndios extraorçamentários Tal fato deve-se à necessidade de o ente saber o montante de despesas empenhadas e não pagas (incluídas as liquidadas) para o exercício seguinte, possibilitando uma avaliação da suficiência das disponibilidades frente a essas despesas, inclusive por exigência da Lei de Responsabilidade Fiscal. Entretanto, para evitar desequilíbrio no balanço financeiro, há a necessidade de inserir nos ingressos extraorçamentários os valores de restos a pagar inscritos no exercício, a fim de compensar os valores correspondentes das despesas orçamentárias que não foram pagas. Essa regra fica mais clara quando elaboramos o Balanço Financeiro. Na sequência da aula voltaremos a esse ponto. Prof. Gilmar Possati 3 de 30

e extra-orçamentários (recebimentos e pagamentos).")

5 Vamos ver como o assunto já foi explorado em prova. 2. (CESPE/Contador/DPU/2016) A respeito da contabilidade aplicada ao setor público, julgue o item que se segue. Integram o balanço financeiro itens orçamentários (receitas e despesas) e extra-orçamentários (recebimentos e pagamentos). Então, está correta a contabilidade da unidade que registra, nesse balanço, como receita extraorçamentária, os restos a pagar inscritos no exercício. Perfeito! Conforme acabamos de alertar, esse parágrafo único do art. 103 da Lei nº 4.320/64 é muito explorado em provas. Os restos a pagar inscritos realmente devem ser evidenciados como receita extraorçamentária. Lembre-se: Restos a pagar inscritos ingressos extraorçamentários Restos a pagar pagos dispêndios extraorçamentários Gabarito: Certo Nos termos da NBC T 16.6, o Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. Veja que o conceito presente na NBC T 16.6 é praticamente o mesmo da Lei nº 4.320/64. Prof. Gilmar Possati 4 de 30

6

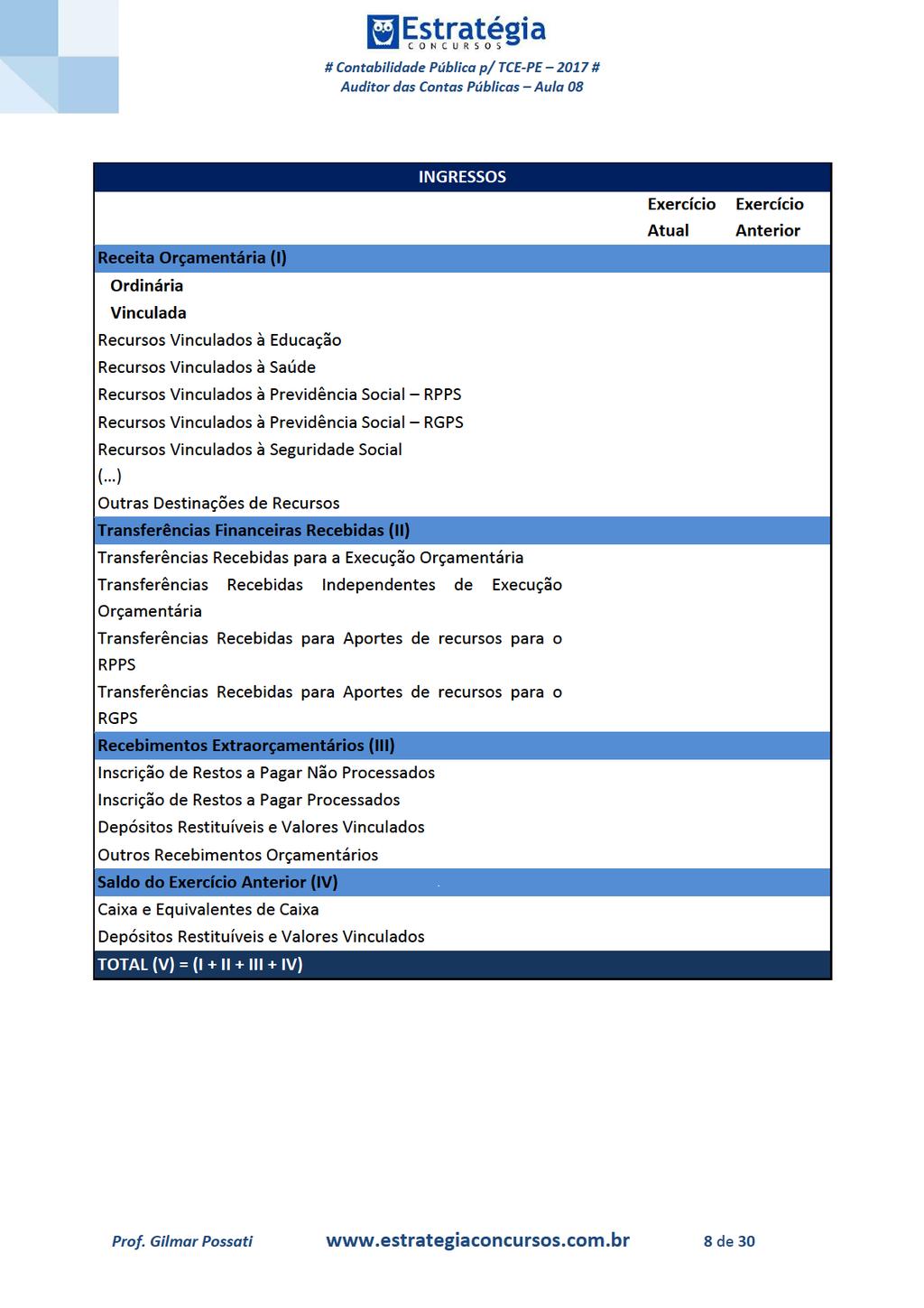

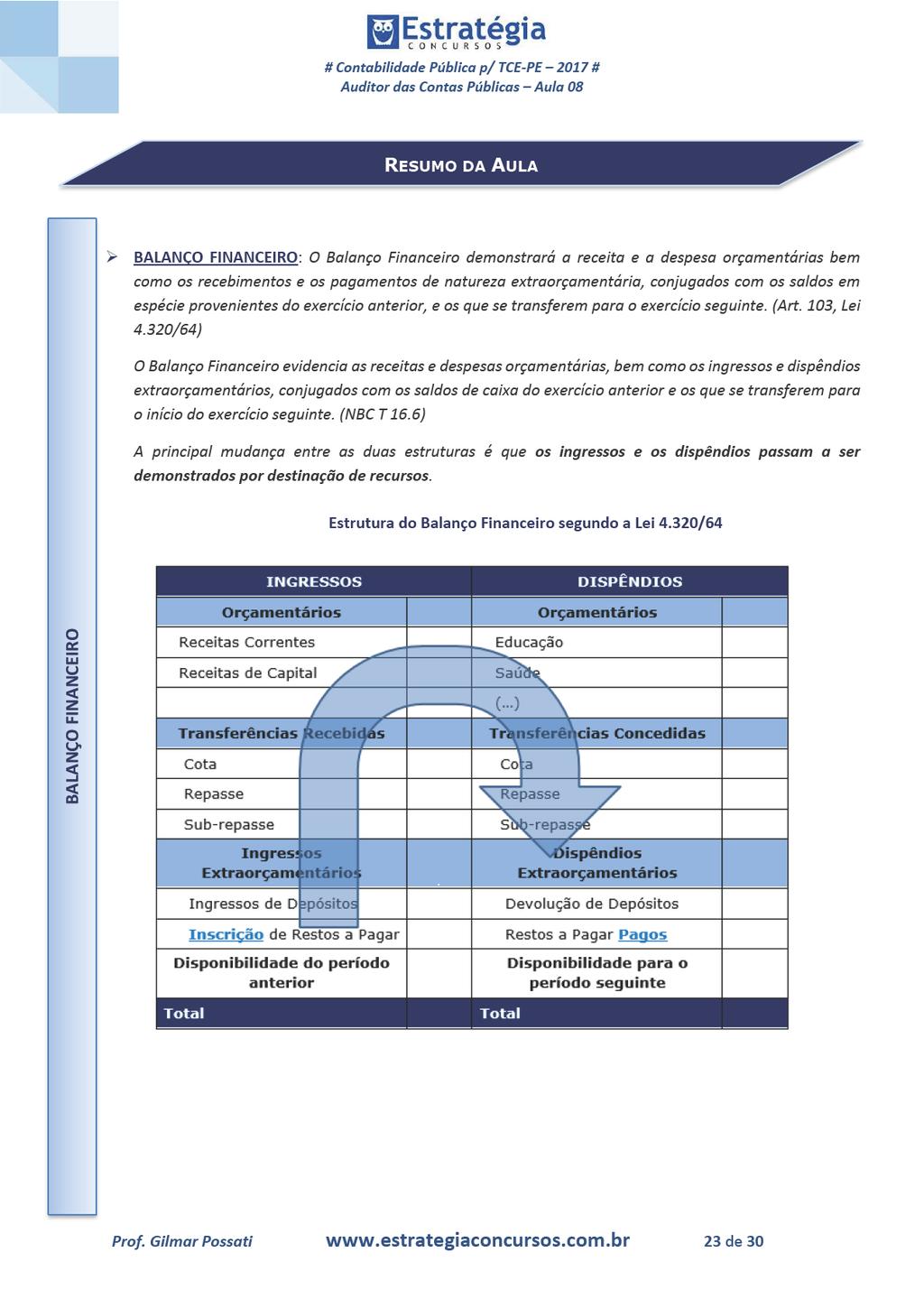

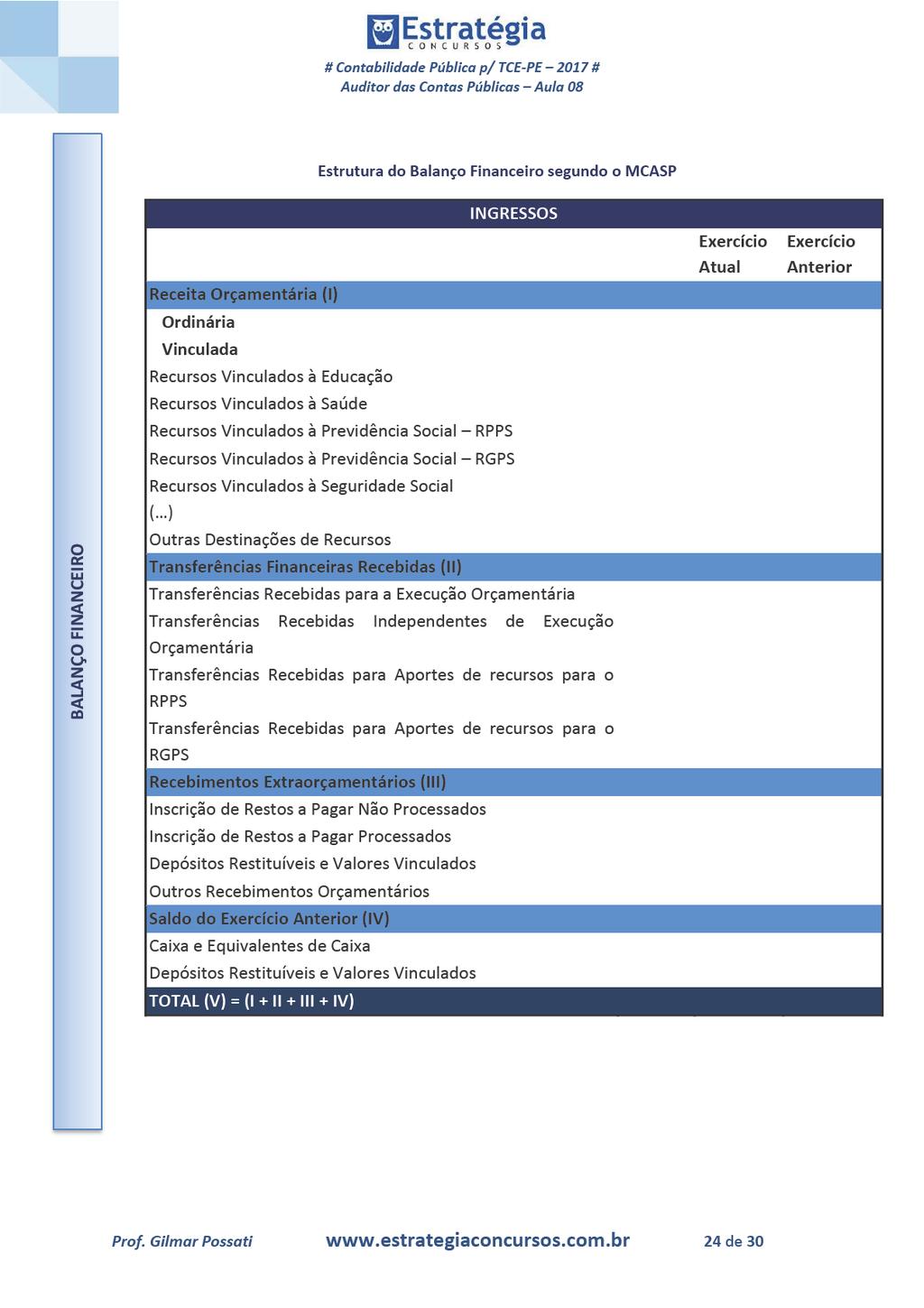

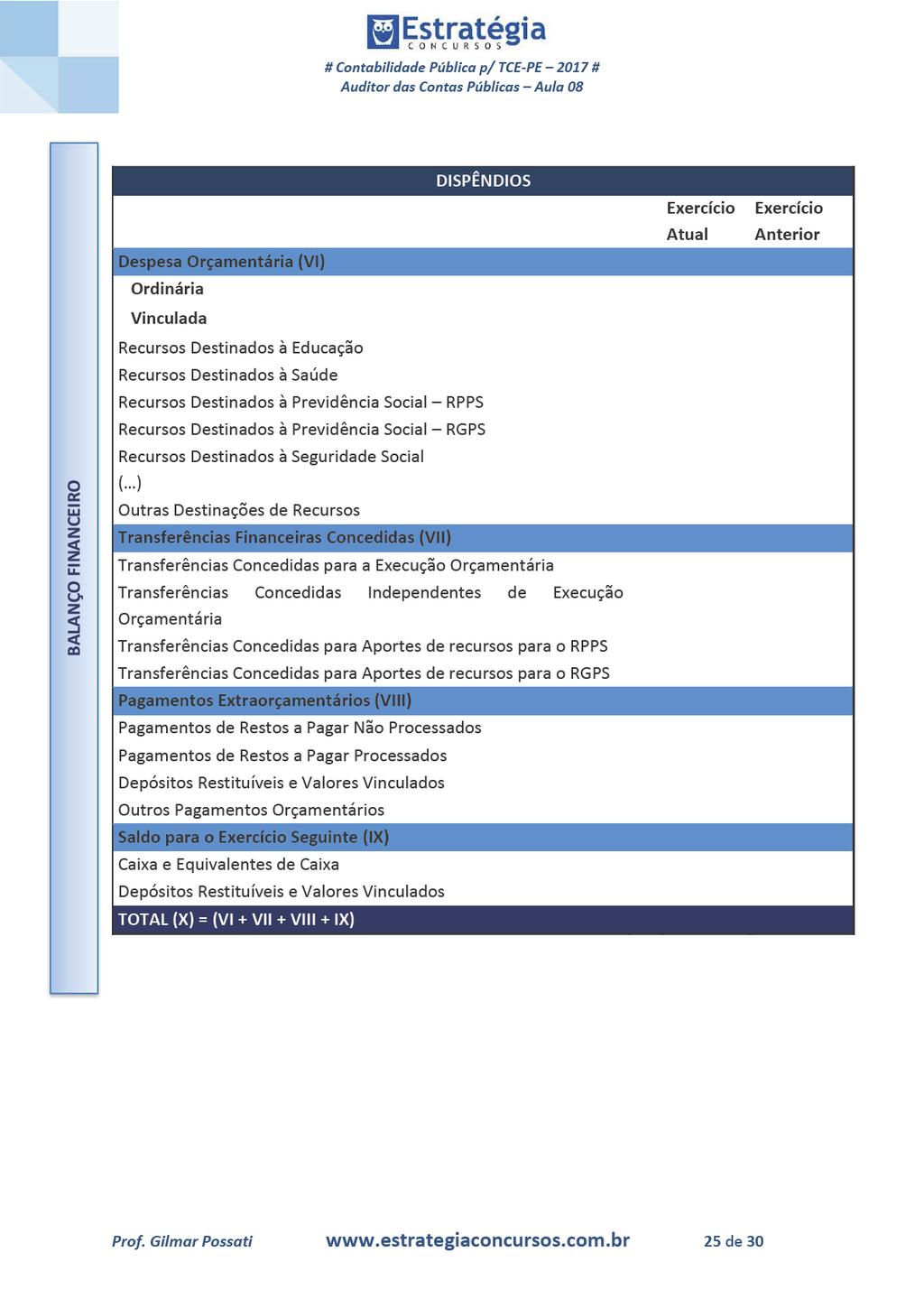

7 Desse modo, podemos identificar com maior facilidade o movimento ocorrido. A leitura inicia pelo saldo anterior, passa pelos ingressos Extraorçamentários, transferências recebidas, ingressos orçamentários, despesas orçamentárias, transferências concedidas, dispêndios extraorçamentários chegando na disponibilidade para o exercício seguinte. A figura abaixo ilustra esse raciocínio: Ao efetuarmos essa leitura, chegamos de outra forma no resultado financeiro, pois identificaremos o que tínhamos de financeiro anteriormente e confrontaremos com as movimentações do período. Mas, fica tranquilo(a) que o cálculo do resultado financeiro vai ser bem detalhado a seguir. Antes, porém, vamos estudar a estrutura presente no MCASP. Estrutura segundo o MCASP Segundo a estrutura do MCASP, o Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando: a. a receita orçamentária realizada e a despesa orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas; Prof. Gilmar Possati 6 de 30

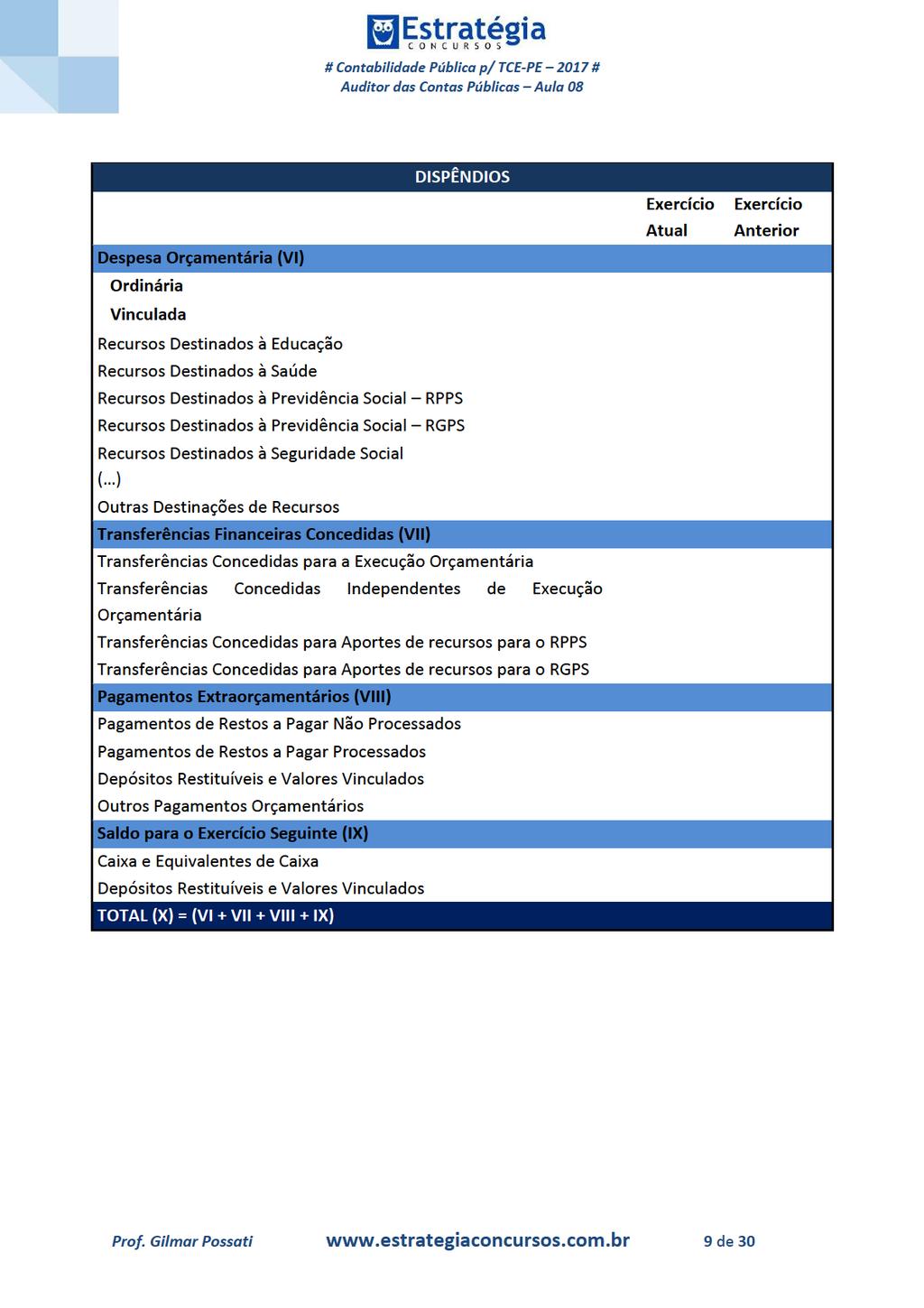

8 b. os recebimentos e os pagamentos extraorçamentários; c. as transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS; e d. o saldo em espécie do exercício anterior e para o exercício seguinte. Observe que a principal diferença entre essa nova estrutura e aquela da Lei nº 4.320/64 é que os ingressos e os dispêndios passam a ser demonstrados por destinação de recursos. Segundo o MCASP, a discriminação por fonte / destinação de recurso permite evidenciar a origem e a aplicação dos recursos financeiros referentes à receita e despesa orçamentárias. Vamos visualizar a estrutura do balanço financeiro segundo o MCASP. Prof. Gilmar Possati 7 de 30

9

10

11 Definições Receitas e Despesas Orçamentárias Ordinárias Compreendem as receitas e despesas orçamentárias de livre alocação entre a origem e a aplicação de recursos, para atender a quaisquer finalidades. Receitas e Despesas Orçamentárias Vinculadas Compreendem as receitas e despesas orçamentárias cuja aplicação dos recursos é definida em lei, de acordo com sua origem. O MCASP destaca que a identificação das vinculações pode ser feita por meio do mecanismo fonte/destinação de recursos, estudado nos procedimentos contábeis orçamentários. Lembre-se que as fontes/ destinações de recursos indicam como são financiadas as despesas orçamentárias, atendendo sua destinação legal. Transferências Financeiras Recebidas e Concedidas Refletem as movimentações de recursos financeiros entre órgãos e entidades da administração direta e indireta. Podem ser orçamentárias ou extraorçamentárias. Aquelas efetuadas em cumprimento à execução do Orçamento são as cotas, repasses e sub-repasses. Aquelas que não se relacionam com o Orçamento em geral decorrem da transferência de recursos relativos aos restos a pagar. Esses valores, quando observados os demonstrativos consolidados, são compensados pelas transferências financeiras concedidas. Recebimentos Extraorçamentários Compreendem os ingressos não previstos no orçamento, por exemplo: a. ingressos de recursos relativos a consignações em folha de pagamento, fianças, cauções, dentre outros; e b. inscrição de restos a pagar. Pagamentos Extraorçamentários Compreendem os pagamentos que não precisam se submeter ao processo de execução orçamentária, por exemplo: a. relativos a obrigações que representaram ingressos extraorçamentários (exemplo: devolução de depósitos); e Prof. Gilmar Possati 10 de 30

12 b. restos a pagar inscritos em exercícios anteriores e pagos no exercício. Saldo do Exercício Anterior e Saldo para o Exercício Seguinte Compreendem os saldos dos recursos financeiros e o valor das entradas compensatórias no ativo e passivo financeiros. Elaboração do Balanço Financeiro (MCASP) Conforme orienta o MCASP, o Balanço Financeiro será elaborado utilizandose as seguintes classes do Plano de Contas Aplicado ao Setor Público (PCASP): a. Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte; b. Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas; c. Classe 4 (Variações Patrimoniais Aumentativas) para as Transferências Financeiras Recebidas; d. Classe 5 (Orçamento Aprovado) para a Inscrição de Restos a Pagar; e e. Classe 6 (Execução do Orçamento) para a Receita Orçamentária, Despesa Orçamentária e Pagamento de Restos a Pagar. Os Ingressos e Dispêndios se equilibram por meio da inclusão do Saldo em Espécie do Exercício Anterior na coluna dos Ingressos e do Saldo em Espécie para o Exercício Seguinte na coluna dos Dispêndios. As receitas e despesas orçamentárias deverão ser segregadas quanto à destinação em ordinárias e vinculadas. O MCASP informa que deverão ser detalhadas, no mínimo, as vinculações à educação, saúde, previdência social (RPPS e RGPS) e seguridade social. Além disso, o Manual destaca que como a classificação por fonte/destinação de recursos não é padronizada para a Federação, cabe a cada ente adaptá- Prof. Gilmar Possati 11 de 30

13 la à classificação por ele adotada, criando uma linha para cada fonte/destinação de recursos existente. Por fim, o Manual recomenda que as vinculações agrupadas nas linhas Outras Destinações de Recursos não ultrapassem 10% do total da receita ou despesa orçamentária. Notas explicativas relacionadas ao balanço financeiro Conforme orienta o MCASP, algumas operações podem interferir na elaboração do Balanço Financeiro. O Manual exemplifica citando as retenções. Dependendo da forma como as retenções são contabilizadas, os saldos em espécie podem ser afetados. Se o ente considerar a retenção como paga no momento da liquidação, então deverá promover um ajuste no saldo em espécie a fim de demonstrar que há um saldo vinculado a ser deduzido. Entretanto, se o ente considerar a retenção como paga apenas na baixa da obrigação, nenhum ajuste será promovido. Dessa forma, eventuais ajustes relacionados às retenções, bem como outras operações que impactem significativamente o Balanço Financeiro, deverão ser evidenciados em notas explicativas. O MCASP destaca que as receitas orçamentárias serão apresentadas líquidas de deduções. O detalhamento das deduções da receita orçamentária por fonte/destinação de recursos pode ser apresentado em quadros anexos ao Balanço Financeiro ou em Notas Explicativas. Bem... agora que já estudamos as definições, estruturas e elaboração do Balanço Financeiro, vamos estudar com maiores detalhes o cálculo do resultado financeiro, haja vista ser um ponto muito explorado em provas. Cálculo do Resultado Financeiro Conforme já comentamos, para calcularmos o resultado financeiro do exercício temos duas formas possíveis: 1ª) Resultado Financeiro = Total de Ingressos Total de Dispêndios; ou Prof. Gilmar Possati 12 de 30

14 2ª) Resultado Financeiro = Saldo atual (exercício seguinte) Saldo do Exercício Anterior Não podemos confundir o resultado financeiro com o saldo financeiro. O saldo para o exercício seguinte é o quantitativo de grana que vai passar para o próximo exercício. Trata-se de uma variável estoque. O resultado financeiro, por sua vez, é o quantitativo obtido a partir das diversas movimentações ocorridas (ingressos e dispêndios) no exercício. Trata-se de uma variável fluxo. É claro que o resultado financeiro (fluxo) influencia no saldo (estoque), ou seja, o resultado está contido no saldo. O MCASP destaca que, em regra, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público. Da mesma forma, a variação negativa não significa, necessariamente, um mau desempenho, pois pode decorrer de uma redução no endividamento. Portanto, a análise deve ser feita conjuntamente com o Balanço Patrimonial, considerando os fatores mencionados e as demais variáveis orçamentárias e extraorçamentárias. 3. (CESPE/Auditor de Controle Externo/Contabilidade/TCE-PA/2016) As seguintes transações foram contabilizadas no encerramento do primeiro exercício financeiro de determinada entidade governamental: previsão da receita orçamentária e fixação da despesa orçamentária no valor de R$ , sendo 50% na categoria econômica corrente e 50% na categoria econômica de capital; lançamento de impostos no valor de R$ , com arrecadação de 80% desse valor; empenho, liquidação e pagamento de folha de pessoal no valor de R$ ; Prof. Gilmar Possati 13 de 30

15 recebimento de veículo em doação no valor de R$ ; contratação, empenho e liquidação de serviços de manutenção no valor de R$ , totalmente inscritos em restos a pagar; recebimento de depósito judicial no valor de R$ Em razão de a despesa com serviços de manutenção não ter sido paga no exercício, o balanço financeiro apresentou um resultado financeiro superavitário no valor de R$ Conforme estudamos, existem dois modos para se chegar ao resultado financeiro. Veja que nesse caso não há informação acerca dos saldos. Logo, aplicamos o método em que confrontamos os ingressos com os dispêndios. Ingressos Receitas orçamentárias = ,00 (80% de ,00 imposto lançado) Recebimentos Extraorçamentários = ,00 (depósito judicial + Restos a pagar) Dispêndios Despesa Orçamentária = ,00 (folha de pessoal + empenho de manutenção) Resultado Financeiro = Ingressos Dispêndios Resultado Financeiro = , , ,00 Gabarito: Certo Prof. Gilmar Possati 14 de 30

16

17 5. (CESPE/Analista Administrativo/Contabilidade/ANATEL/2009) Considere que um ente da administração tenha apresentado, ao final do exercício, entre outros, os seguintes saldos. disponível: R$ 3 milhões* superavit financeiro: R$ 4 milhões passivo real descoberto: R$ 500 mil passivo permanente: R$ 5,5 milhões *o dobro do saldo do início do exercício Com base nessas informações, julgue o próximo item. Houve um excesso de receitas orçamentárias e extraorçamentárias em relação às despesas orçamentárias e extraorçamentárias, durante o exercício, equivalente a R$ 1,5 milhão. Questão que parece difícil, mas é de fácil resolução! Em primeiro lugar deveríamos ter a noção de que se trata de questão relacionada ao Balanço Financeiro - Resultado Financeiro do Exercício (RFE). O RFE pode ser calculado de duas formas, quais sejam: i. Saldo financeiro para o exercício Seguinte - Saldo financeiro do exercício anterior. ii. A soma das Receitas Orçamentárias mais as Transferências Financeiras Recebidas e os Ingressos Extraorçamentários, menos a Despesa Orçamentária, as Transferências Financeiras Concedidas e os Dispêndios Extraorçamentários. No caso da questão, como ela nos informa que o Disponível ao final do exercício (Saldo financeiro para o exercício Seguinte) é de 3 milhões e que esse valor representa o dobro do Saldo do início do exercício (Saldo financeiro do exercício anterior), temos que este último é de 1,5 milhões! Assim, RFE = Saldo financeiro para o exercício Seguinte - Saldo financeiro do exercício anterior RFE = 3 milhões - 1,5 milhões Prof. Gilmar Possati 16 de 30

18 RFE = 1,5 milhões Portanto, o item está correto! Fácil não? A dificuldade estava em deixar de lado os demais valores e partir direto para o cálculo do RFE! Gabarito: Certo 6. (CESPE/Analista/Atuarial/MPU/2015) Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro encerrado de determinada entidade governamental. previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ ,00 cada; lançamento de impostos no valor de R$ ,00, sendo arrecadados 80% desse valor; recebimento de imóvel em doação no valor de R$ ,00; empenho e liquidação de despesas de pessoal no valor de R$ ,00, sendo R$ ,00 pagos no exercício e R$ ,00 inscritos em restos a pagar. A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público. Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ ,00. Nesse tipo de questão, a dica é imaginar a estrutura do balanço financeiro e fazer a leitura no sentido horário que estudamos na parte teórica. Saldo do exercício anterior + ingressos dispêndios = saldo para o exercício seguinte (RP inscritos) (valor arrecadado) (valor empenhado) = Saldo para o exercício seguinte Saldo para o exercício seguinte = ,00 Gabarito: Errado Prof. Gilmar Possati 17 de 30

19 7. (CESPE/Consultor de Orçamento e Fiscalização Financeira/Câmara de Deputados/2014) Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados. Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ ; Lançamento de impostos no valor de R$ , sendo arrecadados 80% desse valor; Depósitos de terceiros no valor de R$ , recebidos em garantia de contratos; Compra de veículo no valor de R$ , com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar. Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte. Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ Mesma ideia da questão anterior. Saldo do exercício anterior + ingressos dispêndios = saldo para o exercício seguinte (valor arrecadado) (RP inscritos) (valor empenhado) = Saldo para o exercício seguinte Saldo para o exercício seguinte = ,00 Gabarito: Certo 8. (CESPE/Auditor/TCE-ES/2012) Com relação às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue, de acordo com o Manual de Contabilidade da Secretaria do Tesouro Nacional. O balanço financeiro é elaborado exclusivamente com a utilização das contas contábeis pertencentes às classes das variações patrimoniais aumentativas e diminutivas e da execução da receita e despesa. Prof. Gilmar Possati 18 de 30

20 Segundo o Manual de Contabilidade Aplicada ao Setor Público, o Balanço Financeiro será elaborado utilizando-se as seguintes classes do Plano de Contas Aplicado ao Setor Público: Classes 1 (ativo) e 2 (passivo) para os recebimentos e pagamentos extraorçamentários bem como para o saldo em espécie do exercício anterior e para o exercício seguinte. Classes 4 (variações patrimoniais aumentativas) e 3 (variações patrimoniais diminutivas) para as transferências financeiras recebidas e concedidas, respectivamente; e Classe 5 para o preenchimento dos restos a pagar inscritos no exercício, que deverá ser incluso nos recebimentos extraorçamentários para compensar sua inclusão na despesa orçamentária, conforme o parágrafo único do artigo 103 da Lei n.º 4.320/1964; e Classe 6 para execução da receita e despesa orçamentária; Portanto, a questão está errada, pois, como vimos, o balanço financeiro NÃO é elaborado exclusivamente com a utilização das contas contábeis pertencentes às classes das variações patrimoniais aumentativas e diminutivas e da execução da receita e despesa. Gabarito: Errado Empenhos liquidados (despesas correntes) Empenhos liquidados (despesas de capital) Receitas correntes arrecadadas Receitas de capital arrecadadas Saldo financeiro para o exercício seguinte Restos a pagar de 2010 e pagos em Pagamentos realizados referentes aos empenhos emitidos em Considerando-se as informações acima, que apresenta os saldos, em reais, de uma unidade gestora hipotética X, em 31/12/2011, julgue os itens a seguir. Prof. Gilmar Possati 19 de 30

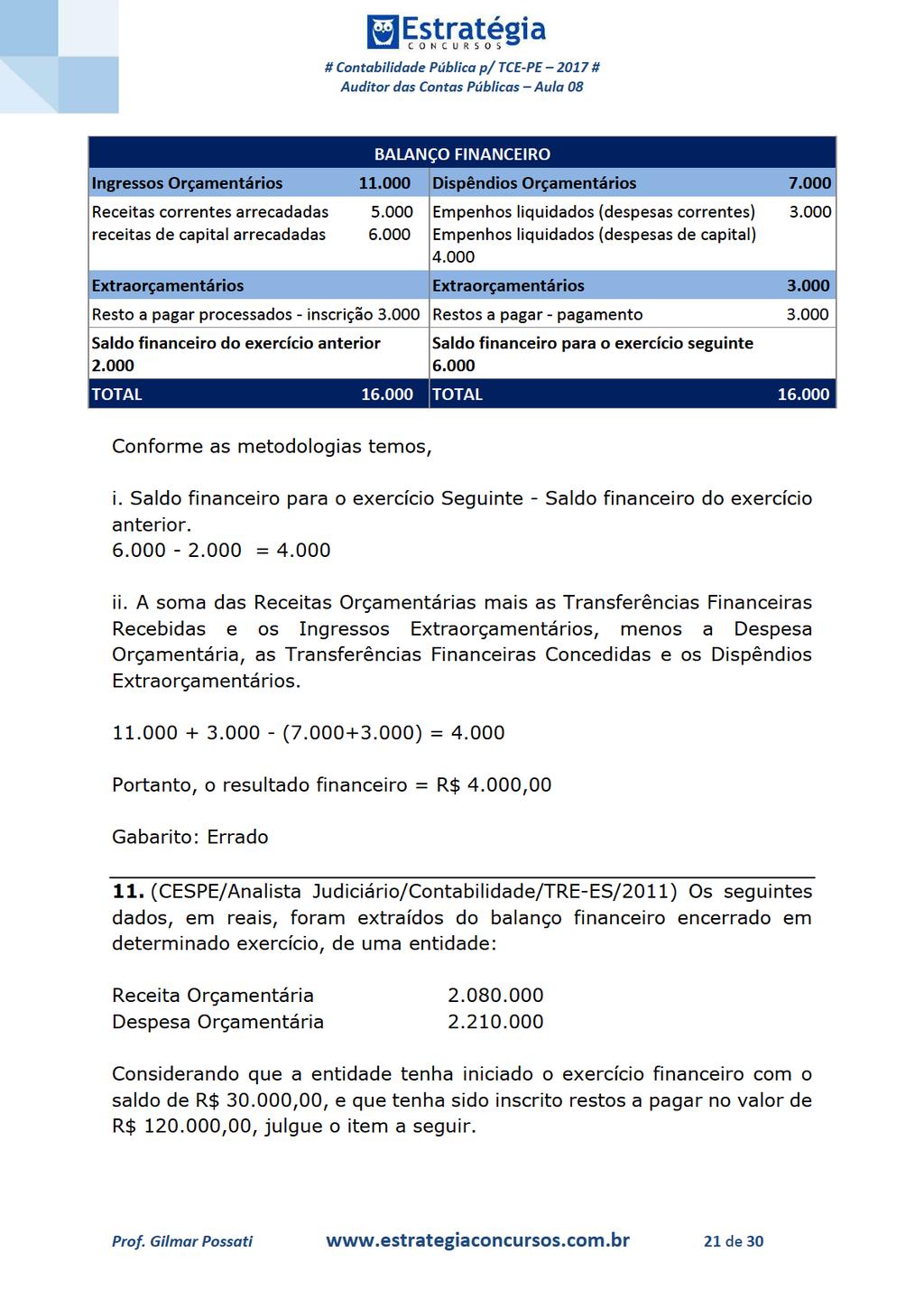

21 9. (CESPE/Analista Judiciário/Contabilidade/TRE-RJ/2012) O valor a ser inscrito em restos a pagar processados corresponde a R$ 3.000,00. Conforme estudamos, os restos a pagar dentro do balanço financeiro possuem algumas peculiaridades... tal fato deve-se à necessidade de o ente saber o montante de despesas empenhadas e não pagas (incluídas as liquidadas) para o exercício seguinte, possibilitando uma avaliação da suficiência das disponibilidades frente a essas despesas, inclusive por exigência da Lei de Responsabilidade Fiscal. Entretanto, para evitar desequilíbrio no balanço financeiro, há a necessidade de inserir nos ingressos extraorçamentários os valores de restos a pagar inscritos no exercício, a fim de compensar os valores correspondentes das despesas orçamentárias que não foram pagas. No caso em tela, como liquidamos 7.000,00 e pagamos somente 4.000,00 houve inscrição de 3.000,00 em RP processados, devendo constar esse valor nos ingressos extraorçamentários. Gabarito: Certo 10. (CESPE/Analista Judiciário/Contabilidade/TRE-RJ/2012) O resultado financeiro foi igual a R$ 6.000,00. O Resultado Financeiro pode ser encontrado de duas maneiras: i. Saldo financeiro para o exercício Seguinte - Saldo financeiro do exercício anterior. ii. A soma das Receitas Orçamentárias mais as Transferências Financeiras Recebidas e os Ingressos Extraorçamentários, menos a Despesa Orçamentária, as Transferências Financeiras Concedidas e os Dispêndios Extraorçamentários. Como o comando da questão somente nos informa o saldo financeiro para o exercício seguinte, vamos estruturar o Balanço Financeiro! Prof. Gilmar Possati 20 de 30

22

23

24

25

26

27

28 No balanço financeiro devem ser demonstradas as receitas e despesas do período, os saldos do exercício anterior e o saldo que irá para o exercício seguinte, inclusive os pagamentos e recebimentos orçamentários, extraorçamentários e das contas de compensação. 5. (CESPE/Analista Administrativo/Contabilidade/ANATEL/2009) Considere que um ente da administração tenha apresentado, ao final do exercício, entre outros, os seguintes saldos. disponível: R$ 3 milhões* superavit financeiro: R$ 4 milhões passivo real descoberto: R$ 500 mil passivo permanente: R$ 5,5 milhões *o dobro do saldo do início do exercício Com base nessas informações, julgue o próximo item. Houve um excesso de receitas orçamentárias e extraorçamentárias em relação às despesas orçamentárias e extraorçamentárias, durante o exercício, equivalente a R$ 1,5 milhão. 6. (CESPE/Analista/Atuarial/MPU/2015) Os seguintes eventos contábeis foram registrados no primeiro exercício financeiro encerrado de determinada entidade governamental. previsão da receita orçamentária e fixação da despesa orçamentária, no valor de R$ ,00 cada; lançamento de impostos no valor de R$ ,00, sendo arrecadados 80% desse valor; recebimento de imóvel em doação no valor de R$ ,00; empenho e liquidação de despesas de pessoal no valor de R$ ,00, sendo R$ ,00 pagos no exercício e R$ ,00 inscritos em restos a pagar. A partir dessa situação, julgue o item a seguir relativo à estrutura e às instruções de preenchimento das demonstrações contábeis aplicadas ao setor público. Considerando-se os valores inscritos em restos a pagar, é correto afirmar que o balanço financeiro apresentou saldo para o exercício seguinte de R$ ,00. Prof. Gilmar Possati 27 de 30

29 7. (CESPE/Consultor de Orçamento e Fiscalização Financeira/Câmara de Deputados/2014) Os eventos e dados relacionados abaixo foram registrados no primeiro exercício financeiro de uma unidade gestora da Câmara dos Deputados. Aprovação da LOA, com previsão da receita e fixação da despesa no valor de R$ ; Lançamento de impostos no valor de R$ , sendo arrecadados 80% desse valor; Depósitos de terceiros no valor de R$ , recebidos em garantia de contratos; Compra de veículo no valor de R$ , com vida útil estimada de 5 anos, sendo 50% pagos à vista e 50% inscritos em restos a pagar. Com base nessas informações hipotéticas e tendo em vista o plano de contas aplicado ao setor público composto por oito classes de contas e os critérios para elaboração das demonstrações contábeis aplicadas ao setor público no referido exercício, julgue o item seguinte. Na elaboração do balanço financeiro, deve ser evidenciado um saldo em espécie para o exercício seguinte no valor de R$ (CESPE/Auditor/TCE-ES/2012) Com relação às demonstrações contábeis aplicadas ao setor público, julgue o item que se segue, de acordo com o Manual de Contabilidade da Secretaria do Tesouro Nacional. O balanço financeiro é elaborado exclusivamente com a utilização das contas contábeis pertencentes às classes das variações patrimoniais aumentativas e diminutivas e da execução da receita e despesa. Empenhos liquidados (despesas correntes) Empenhos liquidados (despesas de capital) Receitas correntes arrecadadas Receitas de capital arrecadadas Saldo financeiro para o exercício seguinte Restos a pagar de 2010 e pagos em Pagamentos realizados referentes aos empenhos emitidos em Prof. Gilmar Possati 28 de 30

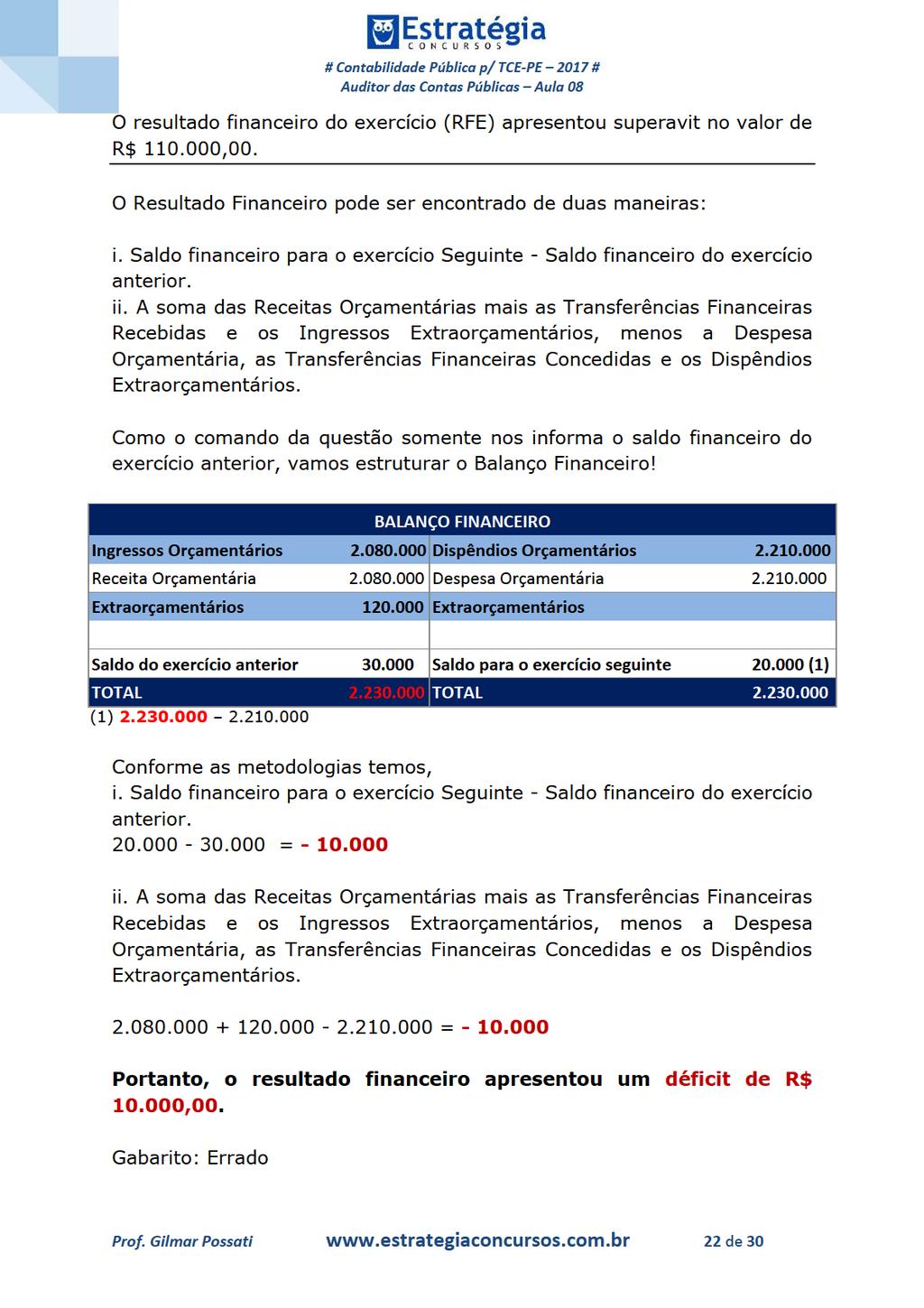

30 Considerando-se as informações acima, que apresenta os saldos, em reais, de uma unidade gestora hipotética X, em 31/12/2011, julgue os itens a seguir. 9. (CESPE/Analista Judiciário/Contabilidade/TRE-RJ/2012) O valor a ser inscrito em restos a pagar processados corresponde a R$ 3.000, (CESPE/Analista Judiciário/Contabilidade/TRE-RJ/2012) O resultado financeiro foi igual a R$ 6.000, (CESPE/Analista Judiciário/Contabilidade/TRE-ES/2011) Os seguintes dados, em reais, foram extraídos do balanço financeiro encerrado em determinado exercício, de uma entidade: Receita Orçamentária Despesa Orçamentária Considerando que a entidade tenha iniciado o exercício financeiro com o saldo de R$ ,00, e que tenha sido inscrito restos a pagar no valor de R$ ,00, julgue o item a seguir. O resultado financeiro do exercício (RFE) apresentou superávit no valor de R$ ,00. Prof. Gilmar Possati 29 de 30

31

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Financeiro Prof. Cláudio Alves Segundo a Lei nº 4.320, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Financeiro Prof. Cláudio Alves Segundo a Lei nº 4.320, o balanço financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 2

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Tópico 7 Parte 2 1. (ESAF/2003/Prefeitura Municipal do Recife/Auditor) Quanto ao Balanço Patrimonial exigido pela Lei nº 4.320/64, é correto afirmar que: a) no passivo financeiro, encontram-se contas que

Administração Financeira

Administração Financeira Balanço Financeiro Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira BALANÇO FINANCEIRO Segundo a Lei nº 4.320/64 O Balanço Financeiro demonstrará

Administração Financeira Balanço Financeiro Professor Fábio Furtado www.acasadoconcurseiro.com.br Administração Financeira BALANÇO FINANCEIRO Segundo a Lei nº 4.320/64 O Balanço Financeiro demonstrará

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 1

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Tópico 7 Parte 1 1. (ESAF/SEFAZ-PI/2001/Auditor). Com base no critério verdadeiro (V) ou falso (F), julgue as seguintes afirmações e assinale a opção que indica a sequência correta. ( ) Na inscrição de

Prova Comentada Consultor Legislativo Finanças Públicas CLDF

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Prova Comentada Consultor Legislativo Finanças Públicas CLDF - 2018 1 Considerações... 2 2 Questões Comentadas... 2 3 Lista das Questões... 11 4 Gabarito... 1 1 CONSIDERAÇÕES Prezados, a seguir comentamos

Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir:

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

Estrutura segundo a NBC T 16.6/MCASP Segundo o MCASP, a DVP poderá ser elaborada de acordo com um dos dois modelos a seguir: a. Modelo Sintético esse modelo facilita a visualização dos grandes grupos de

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.583.637,48 - Ordinárias - - Ordinárias 2.011.924,00

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro (Versão publicada em: 23/12/2014)

") REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 06 Metodologia para Elaboração do Balanço Financeiro

CONTABILIDADE PÚBLICA. Balanço Orçamentário

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

AULA 23: Prova Comentada.

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

AULA 23: Prova Comentada. Pessoal, na aula de hoje vamos resolver questões do ISS/SP 2014. QUESTÕES COMENTADAS 71. Sobre o conceito de Conta apresentado no Manual de Contabilidade Aplicada ao Setor Público,

Tópico 4: Balanço Financeiro.

Tópico 4: Balanço Financeiro. (Dom Cintra/2012/Prefeitura de BH/ Analista Fazendário/Contador) Analise os dados apresentados abaixo para responder às questões 1 a 3: Durante o exercício financeiro de 2011

Tópico 4: Balanço Financeiro. (Dom Cintra/2012/Prefeitura de BH/ Analista Fazendário/Contador) Analise os dados apresentados abaixo para responder às questões 1 a 3: Durante o exercício financeiro de 2011

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO. Regras de Levantamento com Base no PCASP

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

BALANÇO ORÇAMENTÁRIO & BALANÇO FINANCEIRO Regras de Levantamento com Base no PCASP Aspectos Gerais Balanço Orçamentário Balanço Financeiro ASPECTOS GERAIS (1/2) Competência Conselho Técnico de Economia

1 Resolução prova ISS São Luís...

1 Resolução prova ISS São Luís... Pessoal, para quem fez nosso curso, acredito que tenham gabaritado a prova! Esteve dentro do esperado e não vislumbro possibilidade de recursos! Percentual prova ISS São

1 Resolução prova ISS São Luís... Pessoal, para quem fez nosso curso, acredito que tenham gabaritado a prova! Esteve dentro do esperado e não vislumbro possibilidade de recursos! Percentual prova ISS São

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2018

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 673.531.245,00 673.531.245,00 686.582.421,28 13.051.176,28 Receita Patrimonial 4 27.325.480,00

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

TJ-SC Analista Administrativo

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

TJ-SC Analista Administrativo Pessoal, vou comentar as questões da prova. Texto I: No orçamento de um ente da federação, a previsão total de receitas para um exercício foi de R$ 240 milhões. As receitas

Contabilidade Pública

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 6 07/11/2016 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro. Nova

Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 6 07/11/2016 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro. Nova

P A S S I V O Exercício Atual. A T I V O Exercício Atual. Exercício Anterior. Exercício Anterior ESPECIFICAÇÃO ESPECIFICAÇÃO. PATRIMÔNIO LíQUIDO

PREFEITURA MUNICIPAL DE VENDA NOVA DO IMIGRANTE CONSOLIDADO GERAL VENDA NOVA DO IMIGRANTE ESPIRITO SANTO 31.723.497/0001-08 ANEXO XIV - BALANÇO PATRIMONIAL BALANÇO - EXERCÍCIO DE 2015 ESPECIFICAÇÃO A T

PREFEITURA MUNICIPAL DE VENDA NOVA DO IMIGRANTE CONSOLIDADO GERAL VENDA NOVA DO IMIGRANTE ESPIRITO SANTO 31.723.497/0001-08 ANEXO XIV - BALANÇO PATRIMONIAL BALANÇO - EXERCÍCIO DE 2015 ESPECIFICAÇÃO A T

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

TRT-MG Analista Especialidade Contabilidade

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

TRT-MG Analista Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Dentre outras, são entidades que aplicam integralmente a contabilidade aplicada ao setor público: (A) os órgãos

PARTE V Demonstrações Contábeis Aplicadas ao Setor Público

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos estados, ao Distrito Federal e aos municípios Válido a partir do exercício

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL PARTE V Demonstrações Contábeis Aplicadas ao Setor Público Aplicado à União, aos estados, ao Distrito Federal e aos municípios Válido a partir do exercício

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRT-11 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Pública

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 3 24/08/2015 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro.

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Aula 3 24/08/2015 Balanço financeiro de acordo com a Lei n.º 4.320/1964: estrutura, características. Interpretação do resultado financeiro.

DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE 2018

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

MINISTÉRIO DA EDUCAÇÃO SECRETARIA DE EDUCAÇÃO PROFISSIONAL E TECONLÓGICA INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DE ALAGOAS DEMONSTRAÇÕES CONTÁBEIS E NOTAS EXPLICATIVAS 3º TRIMESTRE DE Maceió-AL,.

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

CONTABILIDADE PÚBLICA Demonstrações Contábeis Balanço Orçamentário Parte 1 Prof. Cláudio Alves O Balanço Orçamentário, definido pela Lei nº 4.320/1964, demonstra as receitas e despesas previstas em confronto

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

ENCERRAMENTO DO EXERCÍCIO

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

TRT-MG Técnico Especialidade Contabilidade

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

TRT-MG Técnico Especialidade Contabilidade Pessoal, vou comentar as questões da prova. 29. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados,

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

PROCEDIMENTOS BÁSICOS PARA A CONFERÊNCIA DO BALANCETE CONTÁBIL A cada fechamento mensal, para a conferência dos saldos contábeis das contas (principalmente as da execução orçamentária e financeira), podem

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial

A Contabilidade Aplicada ao Setor Público (CASP) tem como objetivo fornecer aos seus usuários informações sobre os resultados alcançados e outros dados de natureza orçamentária, econômica, patrimonial

TJ-BA Analista Área Administrativa

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

TJ-BA Analista Área Administrativa Pessoal, vou comentar as questões da prova da área administrativa. Conhecimentos Específicos 41 Em um determinado ente da Federação, foi implantado um sistema de controle

Prova de Contabilidade Pública TRT 20 comentada

Prova de Contabilidade Pública TRT 20 comentada ANALISTA JUDICIÁRIO TRT 20ª REGIÃO (Sergipe) Pessoal, disponibilizo a seguir os comentários das nove questões exigidas no concurso do TRT 20ª Região para

Prova de Contabilidade Pública TRT 20 comentada ANALISTA JUDICIÁRIO TRT 20ª REGIÃO (Sergipe) Pessoal, disponibilizo a seguir os comentários das nove questões exigidas no concurso do TRT 20ª Região para

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

ISS-Recife Auditor. Pessoal, vou comentar as questões da prova.

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

ISS-Recife Auditor Pessoal, vou comentar as questões da prova. 61. O princípio contábil que serve de base à integridade e à fidedignidade dos registros contábeis dos atos e fatos que afetam o patrimônio

Contabilidade Pública

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Informações de Impressão

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

Questão: 255914 De conformidade com a Lei no 4.320/64, o documento contábil que "demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária,

# Contabilidade Pública p/ TCE-PE 2017 # Auditor/Analista de Controle Externo Aula 09

5º Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio. Pessoal,

5º Nas contas de compensação serão registrados os bens, valores, obrigações e situações não compreendidas nos parágrafos anteriores e que, imediata ou indiretamente, possam vir a afetar o patrimônio. Pessoal,

FUNDAÇÃO UNIVERSIDADE VIRTUAL DO ESTADO DE SÃO PAULO - UNIVESP CNPJ: /

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

Balanço Orçamentário Em 31 de dezembro de 2013 Fonte de Previsão Receitas Receitas Orçamentárias recursos Previsão inicial atualizada realizadas Saldo Receitas Correntes 20 20-20 Receita Patrimonial 4

UNIVERSIDADE DE SÃO PAULO CNPJ /

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

UNIVERSIDADE DE SÃO PAULO CNPJ 63.025.530/0001-04 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES EXPRESSOS EM REAIS, EXCETO QUANDO INDICADO DE OUTRA FORMA) Em atendimento

CONHECIMENTOS ESPECÍFICOS CONTADOR

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

CONHECIMENTOS ESPECÍFICOS CONTADOR 26. Considere os seguintes elementos: - Análise de balanços - Entidade - Balanço Patrimonial Os respectivos significados desses elementos são: a) Técnica, princípio e

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2015 e 2014 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2015 E 2014 (VALORES

Turma de Exercícios ACI/DF Aula 03 Prof. M.Sc. Giovanni Pacelli

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

1. (VUNESP/2013/ITESB) De acordo com a Lei n.º 4.320/64, em seu art. 11, são Receitas de Capital as provenientes da realização de recursos oriundos de constituição de dívidas; da conversão, em espécie,

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

7.7 - Demonstrações contábeis exigidas pela Lei 4.320/64 e notas explicativas MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL TITULO BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS SUBTITULO 70013 - TRIBUNAL

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 7 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Turma de Exercícios ACI/DF Aula 02 Prof. M.Sc. Giovanni Pacelli

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

1. (2013/Cespe/TCE-ES) Acerca das demonstrações contábeis, assinale a opção correta. a) No balanço patrimonial, o ativo financeiro abrange os créditos e valores realizáveis, independentemente de autorização

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

Prova de Contabilidade Pública Comentada Analista Judiciário/Contabilidade TST 2017 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada no concurso de Analista Judiciário/Contabilidade

UNIVERSIDADE DE SÃO PAULO CNPJ / DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 , DEMONSTRAÇÕES CONTÁBEIS DOS EXERCÍCIOS DE 2014 E 2013 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2014 E 2013 (VALORES

Em 25 de janeiro de 2011.

Nota Técnica nº 73/2011/CCONF/STN Em 25 de janeiro de 2011. ASSUNTO: Demonstrativos da Disponibilidade de Caixa e dos Restos a Pagar - Manual de Demonstrativos Fiscais (MDF). - Esclarecimentos sobre o

Nota Técnica nº 73/2011/CCONF/STN Em 25 de janeiro de 2011. ASSUNTO: Demonstrativos da Disponibilidade de Caixa e dos Restos a Pagar - Manual de Demonstrativos Fiscais (MDF). - Esclarecimentos sobre o

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 7.033.170,46 - Ordinárias - - Ordinárias 1.966.674,50

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS FONTE DE RECURSOS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS FONTE DE RECURSOS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO Exercício 2017 RECEITAS ORÇAMENTÁRIAS FONTE DE RECURSOS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84

BALANÇO ORÇAMENTÁRIO Exercício 2017 RECEITAS ORÇAMENTÁRIAS FONTE DE RECURSOS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84

MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

BALANÇO FINANCEIRO - TODOS OS ORÇAMENTOS 1 INGRESSOS DISPÊNDIOS ESPECIFICAÇÃO 2014 ESPECIFICAÇÃO 2014 Receitas Orçamentárias - - Despesas Orçamentárias 1.244.459,64 - Ordinárias - - Ordinárias 308.975,00

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Auditor Municipal

Prova de Contabilidade Pública Comentada Auditor Municipal de Controle Interno CGM Niterói-RJ 2018 Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada para o cargo de Auditor Municipal

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Despesa Pública Restos a Pagar - Parte 2 Prof. Cláudio Alves Liquidado RP Processado Empenho Não existe condição deve-se inscrever em restos a pagar, pois já existe

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 COMENTÁRIOS PARTE 2

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 PARTE 2 66 Sobre as Despesas Extra Orçamentárias, é correto afirmar que: (A) são contabilizadas no Balanço Orçamentário, no grupo das Despesas Extra Orçamentárias;

PROVA CONTADOR AGU NCE/UFRJ 19/11/2006 PARTE 2 66 Sobre as Despesas Extra Orçamentárias, é correto afirmar que: (A) são contabilizadas no Balanço Orçamentário, no grupo das Despesas Extra Orçamentárias;

ESTADO DE SANTA CATARINA. Valores em R$

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

Balanço Financeiro - Fundação Universidade do Estado de Santa Catarina Gestão Geral Anexo 13 - Lei Federal nº 4.320/64 RECEITAS DESPESAS Receita Orçamentária 6.072.993,65 Receitas Correntes 6.073.293,65

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: / SALDO PATRIMONIAL

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDEAL DE CONTABILIDADE

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS E 2010 1. CONTEXTO OPERACIONAL O Conselho Federal de Contabilidade (CFC) foi criado pelo Decreto-Lei nº 9.295/46, com alterações, e tem como principais atividades:

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 4

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

Tópico 4 1. (ESAF/CVM/2001/Analista/Adaptada) Para a Contabilidade Pública, variação patrimonial decorre de alteração de valor de qualquer elemento integrante do patrimônio público. Dito isso, não se pode

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO 1 - APRESENTAÇÃO O Tribunal de Contas do Estado de Santa Catarina, no exercício de sua atividade conferida pelo artigo 71 da CF/88, edita o presente manual

MANUAL DE ORIENTAÇÃO SOBRE O PLANO DE CONTAS ÚNICO 1 - APRESENTAÇÃO O Tribunal de Contas do Estado de Santa Catarina, no exercício de sua atividade conferida pelo artigo 71 da CF/88, edita o presente manual

CONSELHO REGIONAL DE CONTABILIDADE DO PARANÁ CNPJ: / BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2013 2013 1.1 ATIVO CIRCULANTE 12.953.861,17 10.297.108,29 2.1 PASSIVO CIRCULANTE 1.967.406,53 1.674.360,78 1.1.1 CAIXA E EQUIVALENTES DE CAIXA

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Tópico 4. Classificação econômica da Despesa. Conceito e estágios da Despesa pública. 1. (CGU/2008/Área geral) Sobre os conceitos e classificações relacionados com Despesa Pública, assinale a opção correta.

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA Parte 2 Professor Sergio Barata 2 DÍVIDA Art.92, Lei 4.320/64 A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

TRIBUNAL DE CONTAS DE SANTA CATARINA DIRETORIA DE CONTROLE DOS MUNICÍPIOS - DMU Rua Bulcão Viana, 90, Centro Florianópolis Santa Catarina Fone: (48) 3221-3764 Fax: (48) 3221-3730 Home-page: www.tce.sc.gov.br

Pertencem ao exercício financeiro: I as receitas nele arrecadadas II as despesas nele legalmente empenhadas

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

TRT 4ª REGIÃO ANALI STA JUDI CIÁRIO ÁREA CONTABI LIDADE AGOSTO 2006 P ROVA 1 P rof. Alexandre Vasconcelos w w w.editoraferreira.com.br 39) Contabilidade orçamentária no momento do empenho é fato que denota

Demonstrações Contábeis do Quarto Trimestre de 2017

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Quarto Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Quarto Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos.

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

Despesa: Classificações e etapas. Restos a Pagar. Despesas de Exercícios anteriores. Suprimento de Fundos. 1. (TCE-ES/2013/Contador) Ainda sob o enfoque orçamentário, integram parte dos dispêndios financeiros

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2016 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

Prova de Contabilidade Pública Comentada TCE-PB (2018) Auditor de Contas Públicas

Auditor de Contas Públicas") Prova de Contabilidade Pública Comentada TCE-PB (2018) Auditor de Contas Públicas Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicada no concurso para Auditor de Contas Públicas

Prova de Contabilidade Pública Comentada TCE-PB (2018) Auditor de Contas Públicas Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicada no concurso para Auditor de Contas Públicas

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.6 DEMONSTRAÇÕES CONTÁBEIS Conteúdo Item DISPOSIÇÕES GERAIS 1-12 BALANÇO PATRIMONIAL

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

DEFENSORIA PÚBLICA DO ESTADO DO PARANÁ BALANÇO ORÇAMENTÁRIO ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL Exercício: 2015 RECEITAS ORÇAMENTÁRIAS Previsão Previsão Receitas Saldo Inicial Atualizada Realizadas

Conteúdo da Aula. Restos a Pagar.

Conteúdo da Aula Restos a Pagar. 1 Restos a Pagar Conceito: Despesas EMPENHADAS, mas NÃO PAGAS até 31/12. Lei nº 4.320/64: Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até

Conteúdo da Aula Restos a Pagar. 1 Restos a Pagar Conceito: Despesas EMPENHADAS, mas NÃO PAGAS até 31/12. Lei nº 4.320/64: Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até

C)C0< 0ZZZ.0 ZLL00E- 00Q.(Q00

C0< 0ZZZ.0 ZLL00E- 00Q.(Q00") ITEM 3 Balanço Financeiro (Anexo 13 da Lei Federal n 4.32/64), de acordo com o Manual de Contabilidade Aplicada ao Setor Público da 5' Edição, Portaria STN n 437, de 12 de julho de 212 e Portaria Conjunta

ITEM 3 Balanço Financeiro (Anexo 13 da Lei Federal n 4.32/64), de acordo com o Manual de Contabilidade Aplicada ao Setor Público da 5' Edição, Portaria STN n 437, de 12 de julho de 212 e Portaria Conjunta

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA VERSÃO NOVEMBRO/2015 APRESENTAÇÃO O Manual Prático do Portal da Transparência foi criado para possibilitar a população e interessados o acesso a informação, conforme

MANUAL PRÁTICO DO PORTAL DA TRANSPARÊNCIA VERSÃO NOVEMBRO/2015 APRESENTAÇÃO O Manual Prático do Portal da Transparência foi criado para possibilitar a população e interessados o acesso a informação, conforme

MUNICIPIO DE CONCEICAO DO COITE - PODER LEGISLATIVO

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") MUNICIPIO DE CONCEICAO DO COITE - PODER LEGISLATIVO DEMONSTRATIVO DA DESPESA COM PESSOAL SETEMBRO/2016 A AGOSTO/2017 DESPESA COM PESSOAL Em Reais DESPESAS

RGF - ANEXO 1 (LRF, art. 55, inciso I, alínea "a") MUNICIPIO DE CONCEICAO DO COITE - PODER LEGISLATIVO DEMONSTRATIVO DA DESPESA COM PESSOAL SETEMBRO/2016 A AGOSTO/2017 DESPESA COM PESSOAL Em Reais DESPESAS

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018 Julgue os itens seguintes, relativos ao orçamento público. 71 O orçamento, importante instrumento de planejamento

TURMA EXERCÍCIOS AULÃO MPU 2018 TÉCNICO MINISTERIAL ÁREA ADMINISTRATIVA MP/PI - CESPE SET/2018 Julgue os itens seguintes, relativos ao orçamento público. 71 O orçamento, importante instrumento de planejamento

Acompanhamento da Contabilidade e Tesouraria. Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

Acompanhamento da Contabilidade e Tesouraria Edilmar Oliveira Carlos Antonio Hulle Alves Naiara Cristina Classificação da Receita Art. 11 - A receita classificar-se-á nas seguintes categorias econômicas:

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS CÂMARA MUNICIPAL DE OURO BRANCO MG EXERCÍCIO DE 2014 DIRETRIZES CONTÁBEIS Tendo em vista as inovações da Contabilidade no Setor Público, o Poder Legislativo

CAMARA MUNICIPAL DE RIO DAS OSTRAS Rua das Avencas Nº01 Verdes Mares RIO DAS OSTRAS - RJ

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

Verdes Mares RIO DAS OSTRAS - RJ C.N.P.J.: 39.223.706/0001-58 LEI N. 4320/64 DESPESA POR UNIDADE - Anexo II Balanço 2017 Mês Dezembro Código Especificação Elemento Modalidade Categoria Grupo UNIDADE: 0101

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

INSTRUÇÕES. O tempo disponível para a realização das duas provas e o preenchimento da Folha de Respostas é de 5 (cinco) horas no total.

horas no total.") INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

INSTRUÇÕES Para a realização desta prova, você recebeu este Caderno de Questões. 1. Caderno de Questões Verifique se este Caderno de Questões contém a prova de Conhecimentos Específicos referente ao cargo

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

Contabilidade Aplicada ao Setor Público p/ Auditor Interno/SP

Contabilidade Aplicada ao Setor Público p/ Pessoal, vou comentar as questões da prova. 16. Observe o demonstrativo consolidado geral a seguir. O demonstrativo consolidado geral apresentado pela Prefeitura

Contabilidade Aplicada ao Setor Público p/ Pessoal, vou comentar as questões da prova. 16. Observe o demonstrativo consolidado geral a seguir. O demonstrativo consolidado geral apresentado pela Prefeitura

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2017 (Em Reais)

") NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2017 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2017 (Em Reais) 1. CONTEXTO OPERACIONAL O Conselho Regional de Odontologia de São Paulo, Autarquia Federal nos termos da Lei n 4.324/64

Contabilidade Pública

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Indicação de bibliografia GUIMARÃES, Marcel. Análise de Demonstrações Contábeis do Setor Público. Clube de Autores, 2014. Disponível

APO 2015 Contabilidade Pública Marcel Guimarães marcel.tcu@gmail.com Indicação de bibliografia GUIMARÃES, Marcel. Análise de Demonstrações Contábeis do Setor Público. Clube de Autores, 2014. Disponível