3 Metodologia. 3.1 Tipo de Pesquisa

|

|

|

- Guilherme de Almada

- 5 Há anos

- Visualizações:

Transcrição

1 3 Metodologia Este capítulo apresenta a metodologia utilizada nesta pesquisa. São definidos inicialmente o tipo de pesquisa e o universo e amostra selecionados. Em seguida são apresentadas a forma de coleta e a fonte de dados, bem como são definidas as variáveis estratégicas e de desempenho utilizadas no modelo e o tratamento que os dados precisaram sofrer. Por fim, são apresentados os métodos estatísticos utilizados para o teste da tipologia de Porter e as limitações destes métodos. 3.1 Tipo de Pesquisa Segundo a classificação proposta por Gil (1987), uma pesquisa pode ser classificada com base em seus objetivos gerais, que podem ser divididos em pesquisas do tipo exploratórias, descritivas e explicativas, e também nos procedimentos técnicos utilizados, particularmente os relacionados à coleta de dados. Em caso de coleta de dados em papel, as pesquisas podem ser do tipo bibliográfica ou documental, já se os dados forem fornecidos por pessoas, as pesquisas podem ser do tipo experimental, ex-post facto, levantamento, estudo de caso, pesquisaação e pesquisa participante, sendo que a inclusão destas duas últimas, ainda segundo o autor, pode gerar controvérsias. Considerando o objetivo central desta pesquisa, que envolve a descrição de variáveis como estratégia, ambiente e desempenho, é possível classifica-la como sendo do tipo descritiva por seus objetivos gerais. Na revisão da literatura, com o objetivo de estabelecer a fundamentação teórica, e identificar possíveis lacunas na teoria existente, a pesquisa pode ser classificada como do tipo bibliográfica, tendo se valido de ampla pesquisa em fontes como livros, artigos científicos,

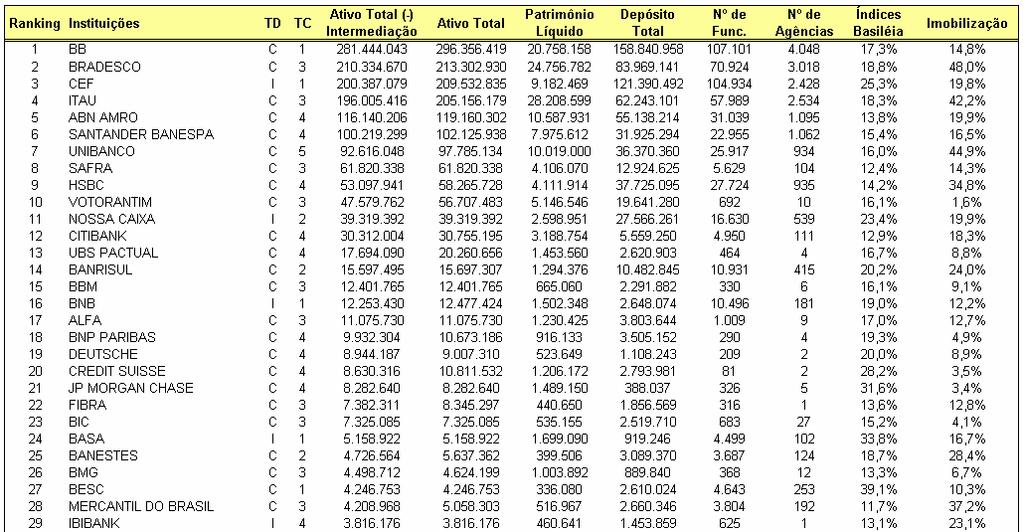

2 51 publicações periódicas, dissertações, teses, consultas na internet e outros impressos diversos. Já em relação ao procedimento de coleta de dados para medição das variáveis de estratégia e de desempenho, a pesquisa pode ser classificada como documental, uma vez que fará uso de bases de dados para a obtenção destes dados secundários. 3.2 Universo e Amostra O universo desta pesquisa compreende os bancos múltiplos, bancos comerciais e Caixa Econômica Federal, todas instituições financeiras captadoras de depósitos à vista supervisionadas pelo Banco Central do Brasil. Reforçado pelo fato do número de instituições atuantes neste setor com tamanho suficientemente representativo não ser muito grande, a seleção da amostra foi do tipo não-probabilística. A amostra inicialmente foi composta pelos 50 maiores bancos atuando no sistema financeiro nacional, classificados com base em seu ativo total menos intermediação financeira em ranking divulgado pelo Banco Central do Brasil com database para as demonstrações financeiras de dezembro de Esses bancos detinham, em dezembro de 2006, 85% do ativo total e eram responsáveis por 92% do total de depósitos no Sistema Financeiro Nacional. Algumas informações financeiras e operacionais desses bancos e ao total do setor podem ser encontradas na Tabela 01.

3 52

4 Tabela 01: Os 50 Maiores Bancos e o Consolidado do SFN (Banco Central do Brasil, 2007) 53

5 54 Outro passo para a definição da amostra era a verificação da disponibilidade de dados econômico-financeiros e técnico-operacionais que permitissem a avaliação das suas estratégias competitivas e do desempenho desses bancos. A relação de instituições compondo a amostra final e algumas informações adicionais encontram-se na Tabela 02. Da amostra, 5 são instituições públicas federais, 5 são públicas estaduais, 22 são privadas nacionais, 17 são privadas com controle estrangeiro e 1 é privada com participação estrangeira.

6 55 Tabela 02: Os 50 Maiores Bancos do SFN Tipo de Controle (Banco Central do Brasil, 2007)

7 Coleta de Dados Os dados utilizados para a aplicação do modelo estatístico foram do tipo econômico-financeiros ou técnico-operacionais, e fazem parte do conjunto de informações que as instituições devem disponibilizar periodicamente para o Banco Central do Brasil. Os dados coletados eram do tipo absoluto, e eventualmente foram transformados em valores relativos, conforme a necessidade. Os dados econômico-financeiros foram retirados das demonstrações financeiras dos bancos e correspondem à posição de Dezembro de 2006, no caso de dados extraídos do balanço patrimonial, e ao acumulado do ano de 2006, para informações obtidas no Demonstrativo de Resultados das instituições. Já os dados técnico-operacionais foram também obtidos junto ao Banco Central do Brasil e suas posições eram, de acordo com a disponibilidade, referentes aos meses entre Dezembro de 2006 e Março de Foram ainda coletados em diversas fontes dados documentais que foram utilizados para levantar as características do setor. 3.4 Fonte de Dados A fonte de coleta para todos os dados utilizados nesta dissertação, tanto os econômico-financeiros, quanto os técnico-operacionais, foi o website do Banco Central do Brasil. O fato de a autoridade monetária exigir que os bancos enviem as informações e disponibilizá-las aos pesquisadores e ao público em geral facilitou o trabalho de coleta de dados, centralizando tudo em uma única fonte de consulta e reduzindo o tempo de coleta, que poderia ter sido mais longo. Apesar da facilidade encontrada em se obter todos os dados de uma única fonte, o processo de extração e padronização inicial dos dados exigiu muito esforço em função dos formatos encontrados para algumas informações, que precisaram sofrer ajustes e correções em alguns casos,

8 57 e em função de ser preciso entrar em diversas páginas para a obtenção de alguns dados, ao invés de obtê-los em um único local. 3.5 Definição das Variáveis e Tratamento dos Dados Como observa Snow & Hambrick (1980 apud Oliveira, 2004), o pesquisador pode fazer uso de quatro técnicas para a identificação e mensuração de estratégias: (1) inferência do investigador, (2) autoclassificação, (3) avaliação externa e (4) uso de indicadores objetivos. Nesta pesquisa, são utilizadas as técnicas de inferência do investigador e do uso de indicadores objetivos. A inferência do investigador é fundamentada no conhecimento teórico do pesquisador e em toda a pesquisa realizada nas fontes disponíveis. Espera-se que este referencial construído, aliado à isenção em relação às empresas presentes na amostra, permita uma melhor classificação das estratégias e conseqüentemente uma maior aderência às estratégias genéricas propostas pela tipologia utilizada. Já os indicadores objetivos, que não dependem da percepção interna ou externa das empresas analisadas, foram construídos a partir dos dados obtidos na revisão bibliográfica, disponíveis em fontes públicas e de amplo conhecimento do mercado e de pesquisadores. Tanto os dados que tiveram origem nas demonstrações financeiras, quanto os que retratam informações operacionais, foram trabalhados de forma a criar indicadores objetivos que caracterizassem as estratégias competitivas adotadas pelos bancos e as variáveis de desempenho necessárias para avaliação do setor. Através da transformação dos dados obtidos em variáveis estratégicas ou dimensões de estratégias competitivas esperase associar os bancos analisados a estratégias genéricas aplicadas por grupos estratégicos. De forma semelhante, através dos dados obtidos serão indicadas variáveis ou dimensões de desempenho de forma a permitir a avaliação do sucesso de cada grupo estratégico e do posicionamento de cada banco.

9 Variáveis Estratégicas As variáveis escolhidas para a representação das estratégias competitivas dos bancos e seus respectivos nomes inicialmente utilizados no software SPSS encontram-se na Tabela 03. Em seguida, para cada uma das variáveis estratégicas, é apresentada sua metodologia de cálculo, qual o referencial teórico que as suporta dentro dos objetivos desta pesquisa e qual é a associação feita com determinada(s) estratégia(s) genérica(s) a partir da inferência do pesquisador. No capítulo de resultados esse relacionamento é detalhado e quantificado na construção da matriz teórica de centróides. É importante observar que nenhuma variável estratégica é capaz de definir individualmente qual estratégia genérica está sendo adotada por uma determinada instituição. Tabela 03: Variáveis Estratégicas 1) Alavancagem Financeira (ALAV_FIN) Definição: Passivo Total - Patrimônio Líquido - Rel.Interfin. - Rel. Interdep. Patrimônio Líquido A alavancagem financeira indica o quanto o banco está alavancado em relação a seu patrimônio. Essa variável foi utilizada em outras pesquisas como em Fichman (1999), com o objetivo de prever a insolvência bancária, e em Pessoa (1996), para a avaliação do risco ao qual está submetida a instituição. Nogueira (1998) e Damo (2006) também fazem uso dessa variável com o objetivo de auxiliar na análise de

10 59 desempenho de indústrias. Damo (2006) observa que se espera que o significativo uso de financiamento externo, logo a existência de alta alavancagem financeira, é um indicativo da estratégia de Diferenciação, como é refletido nesta pesquisa na construção da matriz teórica de centróides. 2) Depósitos à Vista / Depósitos Totais (DEP_VIS) Depósitos àvista Depósitos Totais O alto grau de depósitos à vista em relação ao total de depósitos de uma instituição é considerado um indicativo das estratégias de custo (tanto com enfoque amplo quanto estreito). Espera-se que na estratégia de Enfoque em Diferenciação essa dimensão apresentará valores mais baixos em função de essas instituições buscarem outros segmentos que não o de depósitos à vista onde a escala é importante para a redução de custos. 3) Grau de Imobilização do Capital Próprio (IMOBIL) Ativo Imobilizado Patrimônio Líquido Nogueira (1998) e Damo (2006) utilizam o ativo imobilizado das empresas em seus modelos, sendo que o último considera que um alto grau de imobilizado deverá estar associado à estratégia de Liderança em Custo Total. Nesta dissertação são esperados altos valores dessa variável associados às estratégias de custo e baixos valores às de diferenciação.

11 60 4) Provisão para Inadimplência (INADIMP) Provisão Para Creditos de Liquidação Duvidosa Operações de Crédito Essa variável, utilizada, por exemplo, por Fichman (1999), representa uma medida da qualidade dos créditos dos bancos e a disposição de correr risco pelas instituições. Espera-se que seja maior nas instituições buscando a Liderança em Custo Total e menor nas estratégias de diferenciação (em ambos os enfoques). 5) Despesas Operacionais / Receita Líquida Operacional (DESP_OPER) Definição: Despesas Administrativas + Gastos com Pessoal Receita Líquida Operacional O conceito de despesas operacionais é semelhante ao apresentado em Fichman (1999), buscando avaliar a eficiência administrativa do banco. Como observam Damo (2006) e Cavalcanti (1997), essa eficiência deve ser mais alta nas estratégias custo. 6) Captação Total / Quantidade de Contas de Depósito A Vista (CAPT_TOTAL) Passivo Total - Patrimônio Líquido Quantidade de Contas de Depósito à Vista Espera-se nesta pesquisa que essa dimensão deverá apresentar valores elevados para as estratégias de diferenciação, em função da característica observada por Damo (2006) para essas estratégias genéricas de intenso uso de financiamento externo, e mais baixos para as estratégias de custo.

12 61 7) Abrangência de Atuação (ABRANGENCIA) Quantidade de Estados Em Que o Banco Está Presente Total de Estados no Brasil A dimensão abrangência de atuação já foi utilizada na literatura, como em Almeida (1998) e em Cavalcanti (1997), e, assim como a variável Escala, ajuda a definir as estratégias de enfoques. Ela também aparece na literatura de forma semelhante definida como porte e dispersão da rede de agências em Pessoa (1996), caracterizando a amplitude de atuação regional dos bancos. Acredita-se que bancos atuando em um menor número de estados estarão focando sua atuação, seja em custo ou diferenciação. 8) Investimento em Pessoal (INV_PESSOAL) Gastos com Pessoal Número de Funcionários A dimensão Investimento em Pessoal deve estar associada às estratégias de diferenciação (enfoques amplo ou estreito), uma vez que devem se traduzir em uma melhor capacidade de prestação de serviços. Na literatura, encontra analogias nas dimensões de treinamento de pessoal, apresentada em Almeida (1998), de qualificação da mão de obra, apresentada em Cavalcanti (1997), e de gastos com pessoal em Damo (2006). 9) Escala (ESCALA) Qtde de Contas de Depósito Á Vista do Banco Qtde de Contas de Depósito À Vista dos 50 Maiores Bancos

13 62 A variável Escala é amplamente utilizada na avaliação estratégica. Um exemplo na literatura pode ser encontrado em Almeida (1998), na avaliação estratégica do setor bancário. Espera-se que a escala apresente valores elevados para as estratégias genéricas de Liderança em Custo Total e Diferenciação e valores reduzidos para as estratégias de Enfoque em Custo e Enfoque em Diferenciação Variáveis de Desempenho As variáveis escolhidas para a mensuração do desempenho dos bancos e seus respectivos nomes inicialmente utilizados no software SPSS encontram-se na Tabela 04. Em seguida, para cada uma das variáveis de desempenho, é apresentada sua metodologia de cálculo e qual o referencial teórico que as suporta dentro dos objetivos desta pesquisa. Tabela 04: Variáveis de Desempenho 1) Rentabilidade Sobre o Ativo (ROA) Lucro Líquido Ativo Total O ROA é uma das dimensões de desempenho mais utilizadas na literatura estratégica. Neto (2001) o define com retorno sobre o investimento total, refletindo os resultados das oportunidades de negócios exploradas pelos bancos. Outros autores que utilizam essa dimensão são Nogueira (1998), Damo (2006) e Pietracci (2007).

14 63 2) Rentabilidade Sobre o Patrimônio Líquido (ROE) Lucro Líquido Patrimônio Líquido Junto com o ROA, o ROE é outra das mais comuns medidas de desempenho nas pesquisas estratégicas. Neto (2001) o define como o ganho percebido pelos proprietários dos bancos decorrentes de suas margens de lucro e eficiência operacional. Outros autores que utilizam essa dimensão são Nogueira (1998), Almeida (1998), Damo (2006) e Oliveira (2004). 3) Margem Líquida (MARG_LIQ) Lucro Líquido Receita Líquida Operacional A Margem Líquida, segundo Neto (2001) permite avaliar a função básica de intermediação financeira dos bancos, sendo formada pelos resultados de gestão de seus ativos e passivos. 3.6 Tratamento dos Dados A coleta e formatação inicial dos dados levaram à construção de um banco de dados com diversas informações dos bancos participantes da amostra. A partir deste banco de dados, foram construídas as variáveis de estratégia e de desempenho, definidas anteriormente. Com as variáveis calculadas, alguns testes iniciais indicavam que algumas delas não apresentavam distribuição normal, como era desejado para a aplicação do modelo de clusterização e análise multivariada. Em função disso, para se tentar alcançar maior normalidade nas variáveis, elas foram transformadas utilizando a função logaritmo, exceto aquelas que já eram normais ou aquelas em que não era recomendável o uso de

15 64 tal função. Além disso, como existia grande discrepância entre as medidas dos valores de cada variável, com o objetivo de colocar todas em uma mesma magnitude, foram calculadas suas transformadas Z, procedimento também conhecido como Z-Score. Neste procedimento, é calculada a transformada Z (Z-Score) para cada variável estratégica de cada banco presente na amostra, conforme a equação a seguir. Z i = X - X i σ Onde: Z i representa a transformada Z para a variável X do banco i; X i representa o valor da variável X do banco i; X representa a média da variável X de toda a amostra; σ representa o desvio padrão da variável X de toda a amostra. Hair et al. (1998) ressalta a importância do procedimento Z-Score afirmando que as escalas das variáveis podem ter um grande efeito no resultado final. E complementa que, na análise de clusters, sempre que for possível conceitualmente, este procedimento deve ser aplicado nas variáveis que formam os clusters. As variáveis estratégicas transformadas pela função logaritmo passam a ter seus nomes inicialmente definidos precedidos pelas letras LN, e as variáveis calculadas pela transformada Z passam a ser precedidas pela letra Z. Optou-se, em função de suas características, por apresentarem valores da mesma magnitude e para manter a sensibilidade dos leitores em relação aos valores reais, por não alterar as variáveis de desempenho por essas técnicas. Todos os dados já foram inseridos no software estatístico SPSS após esses tratamentos para a geração dos modelos e análises.

16 Métodos Estatísticos Para a análise do posicionamento estratégico dos bancos presentes na amostra, foram utilizadas técnicas estatísticas como a análise de clusters e análise multivariada. Os principais passos empregados e apresentados no capítulo de resultados estão a seguir. 1) Tratamento dos dados coletados uso da função logaritmo e da transformada Z nas variáveis estratégicas, quando aplicável; 2) Teste da normalidade das variáveis estratégicas e de desempenho; 3) Teste da correlação entre as variáveis estratégicas e teste da correlação entre as variáveis de desempenho; 4) Análise de clusters formação dos grupos estratégicos aplicando-se a técnica de K-Means Cluster, após a definição de uma matriz teórica de centróides; 5) Teste de se pelo menos dois dos grupos estratégicos formados são estatisticamente diferentes uns dos outros, aplicando-se a técnica de análise multivariada da variância MANOVA; 6) Teste de se pelo menos dois dos grupos estratégicos formados possuem desempenho estatisticamente diferentes, aplicandose a técnica de análise multivariada da variância MANOVA; 7) Avaliação de quais os grupos estratégicos que possuíram os melhores desempenhos com diferenças estatisticamente significativas, através da aplicação do teste de Bonferroni; 3.8 Limitações do Método Apesar de ter sido possível construir variáveis que auxiliem a medir as estratégias e os desempenhos das instituições selecionadas, um maior grau de abertura nas informações financeiras e operacionais e também a disponibilidade de outras informações poderiam ter contribuído para a criação de outras dimensões estratégicas e de desempenho, ou para o aperfeiçoamento das utilizadas neste estudo.

17 66 Em relação aos dados utilizados, Aaker et al. (2001 apud Oliveira, 2004), ressalta que o uso de fontes secundárias apresentam algumas limitações, como: Os dados podem ter sido coletados com outros propósitos; Pouco controle sobre a base de dados; Eventual dúvida sobre a confiabilidade dos dados; Necessidade de se fazer um grande número de sobreposições. As fragilidades em relação ao uso de fontes secundárias são minimizadas em função de a coleta ter se dado em uma única fonte, o Banco Central do Brasil. O próprio fato de esta fonte ser a autoridade reguladora do setor também é importante para garantir a credibilidade dos dados utilizados, uma vez que tem se observado cada vez mais o compromisso do Banco Central com a austeridade das instituições do sistema financeiro e o aprimoramento de seus instrumentos de controle e auditoria. Ainda em relação aos dados utilizados, outra limitação está no uso de dados contábeis, que podem afetar tanto as variáveis de medição do desempenho quanto da estratégia. Neste sentido, Chakravarthy (1986 apud Damo, 2006), observa que os dados contábeis podem ser limitados por cinco razões: São passíveis de manipulação contábil; Os ativos podem ser subavaliados; Pode haver distorções em função da política de depreciação, avaliação de estoques, e alocação de receitas e despesas; Pode haver diferentes métodos de consolidação das contas contábeis; Pode haver diferenças em função da falta de padronização de convenções contábeis internacionais.

18 67 Algumas limitações do procedimento de análise de clusters são descritas por Hair et al. (1998), e são apresentadas a seguir. Seu uso deve ser considerado exploratório, uma vez que não há base estatística para extrapolar os resultados encontrados para a amostra para a população inteira; Não existe solução única e a formação dos clusters pode ser alterada variando um ou mais elementos do modelo; Sempre serão criados clusters, mesmo que não exista um relacionamento verdadeiro entre os grupos nos dados obtidos; O resultado da análise de clusters é totalmente dependente das variáveis utilizadas para definir a similaridade, assim, a alteração, inclusão ou exclusão das variáveis pode mudar significativamente os resultados. Hair et al. (1998) aponta ainda uma limitação no método nãohierárquico (utilizado nesta pesquisa) para a análise de clusters. Essa limitação está na habilidade do pesquisador escolher os pontos básicos ou centróides teóricos dos clusters a serem formados, com base em seus conhecimentos práticos e teóricos. Muitas são as possibilidades de centróides teóricos, e para cada escolha, os resultados são diferentes. Em termos práticos, a escolha da matriz teórica dos centróides e das variáveis estratégicas e de desempenho utilizadas no modelo são fundamentais para a formação adequada dos clusters e para a qualidade dos resultados encontrados. Uma última limitação importante pode estar no uso de apenas um ano para a análise estratégica e avaliação de desempenho. Pode ser que exista algum viés nos resultados em função das particularidades desse ano que não sejam observadas em outros anos.

5 Conclusões e Sugestões Para Estudos Futuros 5.1 Conclusões

5 Conclusões e Sugestões Para Estudos Futuros 5.1 Conclusões A importância do setor financeiro e bancário para o bom funcionamento da economia e a conseqüente necessidade de solidez de suas instituições

5 Conclusões e Sugestões Para Estudos Futuros 5.1 Conclusões A importância do setor financeiro e bancário para o bom funcionamento da economia e a conseqüente necessidade de solidez de suas instituições

TOTAL DO ATIVO , ,20 As Notas Explicativas são parte integrante das demonstrações contábeis.

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

SICOOB CREDITÁBIL BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 A T I V O Nota 30/06/2018 30/06/2017 Circulante 28.354.032,49 25.032.382,48 Disponibilidades 214.550,45 148.365,64 Relações Interfinanceiras

4 Metodologia. 4.1 Apresentação

4 Metodologia 4.1 Apresentação A metodologia aqui proposta busca uma aplicação dos modelos DEA para avaliação da eficiência relativa das empresas de saneamento no Brasil. Como objetivo geral pode-se entender

4 Metodologia 4.1 Apresentação A metodologia aqui proposta busca uma aplicação dos modelos DEA para avaliação da eficiência relativa das empresas de saneamento no Brasil. Como objetivo geral pode-se entender

Álgebra. Racionalização. Sistemas lineares. Progressões. Funções. Aplicações.

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

S 1º Período Contabilidade I Conceituação da Contabilidade. O patrimônio. Demonstrativos Contábeis. Regime de Contabilidade. Apuração de Resultados. Método das partidas dobradas. Livros Contábeis e apuração

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. - SICOOB CREDIRAMA CNPJ /

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. CNPJ 03.412.878/000122 BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 ATIVO Circulante Disponibilidades Relações Interfinanceiras

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DA REGIÃO DE ITURAMA LTDA. CNPJ 03.412.878/000122 BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2018 E DE 2017 ATIVO Circulante Disponibilidades Relações Interfinanceiras

Cooperativa de Crédito de Livre Admissão de Associados de Caçador SICOOB CAÇADOR SC Rua Carlos Sperança, n 76 Caçador SC CNPJ:

A T I V O Circulante 13.219.857,78 11.534.689,05 Disponibilidades 55.759,48 66.488,89 Disponibilidades 55.759,48 66.488,89 Títulos e Valores Mobiliários 5.014.213,84 2.729.802,38 Livres 5.014.213,84 2.729.802,38

A T I V O Circulante 13.219.857,78 11.534.689,05 Disponibilidades 55.759,48 66.488,89 Disponibilidades 55.759,48 66.488,89 Títulos e Valores Mobiliários 5.014.213,84 2.729.802,38 Livres 5.014.213,84 2.729.802,38

1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

Prefácio à 11 a edição, xv 1 Classificação das Empresas e Entidades e o Ambiente Institucional, 1 1.1 Classificação jurídica das empresas e entidades, 1 1.1.1 Empresas com objetivos econômicos, 1 1.1.2

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 E 2011 ACTIVO 2012 2011 PASSIVO E FUNDOS PRÓPRIOS 2012 2011 DISPONIBILIDADES 142,881,801 121,846,458 DEPÓSITOS APLICAÇÕES DE LIQUIDEZ Depósitos à ordem 355,298,564

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E 2012 DEPÓSITOS ,801. Depósitos à ordem. Depósitos a prazo OPERAÇÕES CAMBIAIS

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE E ACTIVO DISPONIBILIDADES 144 564 297 142.881,801 APLICAÇÕES DE LIQUIDEZ Operações no Mercado Monetário Interfinanceiro Operações de compra de títulos de terceiros

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE E ACTIVO DISPONIBILIDADES 144 564 297 142.881,801 APLICAÇÕES DE LIQUIDEZ Operações no Mercado Monetário Interfinanceiro Operações de compra de títulos de terceiros

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E 2014

Em cumprimento da alínea a) do art. 4º do Aviso nº15/07 de 12 de Setembro do Banco Nacional de Angola e após analise e aprovação do Conselho de Administração do BFA Banco de Fomento Angola, procedemos

Em cumprimento da alínea a) do art. 4º do Aviso nº15/07 de 12 de Setembro do Banco Nacional de Angola e após analise e aprovação do Conselho de Administração do BFA Banco de Fomento Angola, procedemos

COMUNICADO AO MERCADO. Apresentação dos efeitos da variação cambial sobre os investimentos permanentes no exterior.

COMUNICADO AO MERCADO Apresentação dos efeitos da variação cambial sobre os investimentos permanentes no exterior. Na publicação do Relatório de Análise da Operação do segundo trimestre de 2005, o Itaú

COMUNICADO AO MERCADO Apresentação dos efeitos da variação cambial sobre os investimentos permanentes no exterior. Na publicação do Relatório de Análise da Operação do segundo trimestre de 2005, o Itaú

SICOOB CREDICAMPO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O Nota 31/12/2016 31/12/2015 Circulante 95.233.783,49 77.014.694,77 Disponibilidades 4 1.644.220,82 1.316.395,60 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O Nota 31/12/2016 31/12/2015 Circulante 95.233.783,49 77.014.694,77 Disponibilidades 4 1.644.220,82 1.316.395,60 Relações Interfinanceiras

SICOOB CREDIMONTE BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O 31/12/2016 31/12/2015 Circulante Nota 129.098.151,45 116.115.288,59 Disponibilidades 2.481.509,59 2.910.857,20 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E DE 2015 A T I V O 31/12/2016 31/12/2015 Circulante Nota 129.098.151,45 116.115.288,59 Disponibilidades 2.481.509,59 2.910.857,20 Relações Interfinanceiras

Análise Vertical Cia Foot S/A

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Análise Vertical Cia Foot S/A R$ mil BALANÇO PATRIMONIAL 2012 2013 2014 ATIVO TOTAL 5.174 5.326 6.057 ATIVO CIRCULANTE 3.396 3.615 4.341 Caixa e Equivalentes de Caixa 303 436 588 Aplicações Financeiras

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

SICOOB CREDICAMPO BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2015 E DE 2014 A T I V O Nota 31/12/2015 31/12/2014 Circulante 77.014.694,77 63.663.224,74 Disponibilidades 1.316.395,60 1.856.306,25 Relações Interfinanceiras

TEORIA DA CONTABILIDADE QUESTIONÁRIO 6

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

QUESTIONÁRIO 6 (Questões Exame de Suficiência 1 2013) 2. Relacione os grupos do Ativo descritos, na primeira coluna, com as suas respectivas propriedades, na segunda coluna, e, em seguida, assinale a opção

Banco De Lage Landen Brasil S.A. Balanço patrimonial em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) Ativo Passivo Circula

Ativo Passivo Circula") Banco De Lage Landen Brasil S.A. Balanço patrimonial em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) Ativo 2018 2017 Passivo 2018 2017 Circulante Disponibilidades (Nota 4) Aplicações interfinanceiras

Banco De Lage Landen Brasil S.A. Balanço patrimonial em 31 de dezembro de 2018 e 2017 (Em milhares de Reais) Ativo 2018 2017 Passivo 2018 2017 Circulante Disponibilidades (Nota 4) Aplicações interfinanceiras

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 (Valores expressos reais R$)

") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2013 E DE 2012 A T I V O 31/12/2013 31/12/2012 Circulante Nota 65.719.454,60 44.753.673,97 Disponibilidades 210.959,24 127.969,26 Títulos e Valores Mobiliários

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE ASSOCIADOS DE CAÇADOR /

Balanço Patrimonial Ativo Circulante 37.373.794,23 34.625.285,05 Disponibilidades 4 1.212.360,29 354.370,68 Títulos e Valores Mobiliários 5 18.281.677,49 11.506.189,75 Carteira Própria 15.078.032,33 11.415.748,58

Balanço Patrimonial Ativo Circulante 37.373.794,23 34.625.285,05 Disponibilidades 4 1.212.360,29 354.370,68 Títulos e Valores Mobiliários 5 18.281.677,49 11.506.189,75 Carteira Própria 15.078.032,33 11.415.748,58

COOPERATIVA DE CRÉDITO DE LIVRE ADMISSÃO DE POMPEU LTDA SICOOB CREDIPEU BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2016 E DE

BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2016 E DE 2015 A T I V O 30/06/2016 30/06/2015 Circulante Nota 87.497.833,13 70.022.227,64 Disponibilidades 320.595,58 334.411,40 Relações Interfinanceiras 4 47.618.547,29

BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2016 E DE 2015 A T I V O 30/06/2016 30/06/2015 Circulante Nota 87.497.833,13 70.022.227,64 Disponibilidades 320.595,58 334.411,40 Relações Interfinanceiras 4 47.618.547,29

Análise das Demonstrações Financeiras

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

Análise das Demonstrações Financeiras Professora conteudista: Divane A. Silva Sumário Análise das Demonstrações Financeiras Unidade I 1 APRESENTAÇÃO DOS CONCEITOS BÁSICOS E IMPORTÂNCIA DA ANÁLISE FINANCEIRA...1

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES CONTÁBEIS 2016 A T I V O Circulante Disponibilidades Relações Inter nanceiras Correspondentes Centralização Financeira - Cooperativas

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2016 E 2015 DEMONSTRAÇÕES CONTÁBEIS 2016 A T I V O Circulante Disponibilidades Relações Inter nanceiras Correspondentes Centralização Financeira - Cooperativas

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA - SICOOB UNIMAIS NORTE PAULISTA

DEMONSTRAÇÕES CONTÁBEIS DOS SEMESTRES ENCERRADOS EM 30 DE JUNHO DE 2018 E DE 2017 COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA -

DEMONSTRAÇÕES CONTÁBEIS DOS SEMESTRES ENCERRADOS EM 30 DE JUNHO DE 2018 E DE 2017 COOPERATIVA DE CRÉDITO DOS PROFISSIONAIS DA SAÚDE, DA EDUCAÇÃO, PEQ.EMPR.,MICROEMPR.E MICROEMPREEND.DO NORTE PAULISTA -

CONTABILIDADE. Prof. Me. Lucas S. Macoris

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

CONTABILIDADE Prof. Me. Lucas S. Macoris PLANO DE AULA CONTABILIDADE Aula 1 Introdução à Contabilidade Aula 2 Balanço Patrimonial e Demonstração do Resultado do Exercício Aula 3 Demonstração do Fluxo de

Sumário. Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário Siglas e Abreviaturas, XV Apresentação, XIX Prefácio, XXI Prefácio à 2 a Edição, XXV Agradecimentos, XXVII Parte I Ambiente Contábil, 1 1 Contabilidade: Conceito, Definição, Objetivos e Responsabilidades,

Sumário 1 Introdução, 1 2 Conceitos Básicos de Auditoria, 37

Sumário Prefácio, xix 1 Introdução, 1 1.1 Origem da auditoria externa, 1 1.2 Desenvolvimento das técnicas de auditoria, 2 1.3 Evolução da auditoria externa no Brasil, 4 1.4 Auditoria interna, 4 1.5 Órgãos

Sumário Prefácio, xix 1 Introdução, 1 1.1 Origem da auditoria externa, 1 1.2 Desenvolvimento das técnicas de auditoria, 2 1.3 Evolução da auditoria externa no Brasil, 4 1.4 Auditoria interna, 4 1.5 Órgãos

CPC 12 - AJUSTE A VALOR PRESENTE

1 CPC 12 - AJUSTE A VALOR PRESENTE 2 OBJETIVOS O objetivo deste Pronunciamento é estabelecer os requisitos básicos a serem observados quando da apuração do Ajuste a Valor Presente de elementos do ativo

1 CPC 12 - AJUSTE A VALOR PRESENTE 2 OBJETIVOS O objetivo deste Pronunciamento é estabelecer os requisitos básicos a serem observados quando da apuração do Ajuste a Valor Presente de elementos do ativo

Objetivo. O curso apresenta também, com exclusividade, um modelo de Fluxo de Caixa específico para análise de crédito.

Objetivo Mais do que demonstrar fórmulas de índices, esse curso evidencia as diferentes características dos ramos de atividade que determinam a composição de seus ativos, passivos, receitas e despesas,

Objetivo Mais do que demonstrar fórmulas de índices, esse curso evidencia as diferentes características dos ramos de atividade que determinam a composição de seus ativos, passivos, receitas e despesas,

Declarações Prospectivas

Resultados 1S18 1 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 30 de junho de 2018, e abrangem as demonstrações da Instituição Financeira CAIXA

Resultados 1S18 1 Declarações Prospectivas Esta apresentação baseia-se nas Demonstrações Contábeis Consolidadas da CAIXA em 30 de junho de 2018, e abrangem as demonstrações da Instituição Financeira CAIXA

Sumário. Parte II Mensuração do desempenho gerencial 31. Parte I Gestão 1. Gestão rural no século XXI 3

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

Parte I Gestão 1 CAPÍTULO 1 Gestão rural no século XXI 3 Estrutura do estabelecimento agropecuário 4 Novas tecnologias 7 A era da informação 8 Controle de ativos 9 Recursos humanos 10 Produção para atender

RELEASE DE RESULTADOS 1T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Sumário. Prefácio à 4ª edição, xiii. Apresentação, xv. Parte I Introdução, 1

Sumário Prefácio à 4ª edição, xiii Apresentação, xv Parte I Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das

Sumário Prefácio à 4ª edição, xiii Apresentação, xv Parte I Introdução, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da Análise das Demonstrações Contábeis, 5 1.3 Usuários da Análise das

ATIVO Nota PASSIVO Nota

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

Balanços patrimoniais ATIVO Nota 2016 2015 PASSIVO Nota 2016 2015 CIRCULANTE CIRCULANTE Caixa e equivalentes de caixa 165 528 Recursos a serem aplicados em projetos 7 23.836 23.413 Caixa e equivalentes

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

PADRONIZAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: flavioferreira@live.estacio.br blog: http://flaviosferreira.wordpress.com Etapas básicas do processo

Luis Claudio Lins Fabbriani Felipe Lins Fabbriani Carlos Fontes Lassus Presidente Diretor TC / CRC-RJ: CPF:

BALANÇO PATRIMONIAL FINDO EM 31/12/2010 E 2009 EM R$ Mil A T I V O 31/12/2010 31/12/2009 ATIVO CIRCULANTE 3.606 3.229 DISPONIBILIDADE 1.213 950 TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS

BALANÇO PATRIMONIAL FINDO EM 31/12/2010 E 2009 EM R$ Mil A T I V O 31/12/2010 31/12/2009 ATIVO CIRCULANTE 3.606 3.229 DISPONIBILIDADE 1.213 950 TÍTULOS E VALORES MOBILIÁRIOS E INSTRUMENTOS FINANCEIROS

RELEASE DE RESULTADOS 2T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

1 Conceitos Introdutórios, 3

Sumário Prefácio à 5 a edição, XV Apresentação, XVII Agradecimentos, XXI PARTE I INTRODUÇÃO, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da análise das demonstrações contábeis, 6 1.3

Sumário Prefácio à 5 a edição, XV Apresentação, XVII Agradecimentos, XXI PARTE I INTRODUÇÃO, 1 1 Conceitos Introdutórios, 3 1.1 Conceitos, 3 1.2 Objetivos da análise das demonstrações contábeis, 6 1.3

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

CPC 23 - POLÍTICAS CONTÁBEIS, MUDANÇAS DE ESTIMATIVAS E RETIFICAÇÃO DE ERROS OBJETIVOS O objetivo deste Pronunciamento é: definir critérios para a seleção e a mudança de políticas contábeis; tratamento

RELEASE DE RESULTADOS 3T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Banco Volvo (Brasil) S.A. Conglomerado Prudencial Demonstrações financeiras em 30 de junho de 2015 e relatório dos auditores independente

S.A. Conglomerado Prudencial Demonstrações financeiras em 30 de junho de 2015 e relatório dos auditores independente") Banco Volvo (Brasil) S.A. Conglomerado Prudencial Demonstrações financeiras em 30 de junho de 2015 e relatório dos auditores independente Banco Volvo (Brasil) S.A. - Conglomerado Prudencial Balanço patrimonial

Banco Volvo (Brasil) S.A. Conglomerado Prudencial Demonstrações financeiras em 30 de junho de 2015 e relatório dos auditores independente Banco Volvo (Brasil) S.A. - Conglomerado Prudencial Balanço patrimonial

RELEASE DE RESULTADOS 4T16

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

Gestão Financeira. Plano de Aula - 12 Aulas (Aulas de 1 hora)

") 6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

6640 - Gestão Financeira Plano de Aula - 12 Aulas (Aulas de 1 hora) Aula 1 Capítulo 1 - Introdução 1. I ntrodução...25 1.1. Controle Financeiro...30 1.2. Projeção Financeira...30 1.3. Responsabilidade

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

TÍTULO: ANÁLISE DA EFICIÊNCIA FINANCEIRA POR MEIO DE ÍNDICES E DEMONSTRAÇÕES CONTÁBEIS CATEGORIA: CONCLUÍDO ÁREA: CIÊNCIAS SOCIAIS APLICADAS SUBÁREA: ADMINISTRAÇÃO INSTITUIÇÃO: FACULDADE BARRETOS AUTOR(ES):

RELEASE DE RESULTADOS 1T18

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

RELEASE DE RESULTADOS 1T18 BANCO SEMEAR O Banco SEMEAR S.A. é um banco múltiplo, com atuação em todo território brasileiro, focado nos segmentos de Varejo : Crédito Direto ao Consumidor (CDC), Empréstimo

Movida Locação de Veículos S.A. Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Em milhares de reais

Demonstrações financeiras em 31 de dezembro de 2017 Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Ativo 31/12/2017 31/12/2016 Circulante Caixa e equivalentes de caixa 333940 33113 Títulos e

Demonstrações financeiras em 31 de dezembro de 2017 Balanços patrimoniais Em 31 de dezembro de 2017 e de 2016 Ativo 31/12/2017 31/12/2016 Circulante Caixa e equivalentes de caixa 333940 33113 Títulos e

Parte I Aspectos Gerais Internos e Externos da Empresa, 1

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

Sumário Prefácio, xvii Parte I Aspectos Gerais Internos e Externos da Empresa, 1 1 Identificação da empresa, 3 1.1 Interligação entre mercados e agentes, 3 1.1.1 Poupança e financiamento das empresas,

RELEASE DE RESULTADOS 2T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

PERMANENTE

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

BALANÇO PATRIMONIAL EM 30 DE JUNHO DE 2009 E 2008 A T I V O 30.06.2009 30.06.2008 ATIVO CIRCULANTE 62.969 46.291 DISPONIBILIDADES 46 47 APLICAÇÕES INTERFINANCEIRAS DE LIQUIDEZ 13.419 593 APLICAÇÕES EM

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

Alfredo Preto Neto Complexo Hospitalar Edmundo Vasconcelos Medindo Resultados Medir o desempenho da empresa é fundamental para o sucesso e a boa gestão. Não se trata apenas de uma boa prática gerencial,

RELEASE DE RESULTADOS 1T17

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

RELEASE DE RESULTADOS BANCO SEMEAR O Banco Semear S.A. é um banco múltiplo, de capital privado, com atuação em todo território brasileiro, focado nos segmentos de Crédito Pessoa Física, destinado a financiamentos

BALANÇO. Ativo Passivo e patrimônio líquido

Balanço patrimonial em 30 de junho (não auditado) BALANÇO Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Caixa e equivalentes de caixa 55.353 90.675 Fornecedores 29.618 26.350 Contas

Balanço patrimonial em 30 de junho (não auditado) BALANÇO Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Caixa e equivalentes de caixa 55.353 90.675 Fornecedores 29.618 26.350 Contas

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 50.383 78.050 Fornecedores 22.725 23.096 Contas

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

Balanço patrimonial em 30 de setembro (não auditado) Ativo 2017 2016 Passivo e patrimônio líquido 2017 2016 Circulante Circulante Caixa e equivalentes de caixa 75.546 108.025 Fornecedores 29.040 31.434

POLO CAPITAL SECURITIZADORA S.A.

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

POLO CAPITAL SECURITIZADORA S.A. DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2010 POLO CAPITAL SECURITIZADORA S.A. Demonstrações Financeiras Em 31 de Dezembro de 2010 Conteúdo Relatório dos Auditores

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

FUNDAÇÃO DE AMPARO A PESQUISA EM ENFERMIDADES RENAIS E METABÓLICAS PRÓ-RIM DE SANTA CATARINA CNPJ N.º 79.361.127 / 0001-96 BALANÇO ANUAL 2 0 0 3 BALANÇOS PATRIMONIAIS DOS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

CONTABILIDADE PÚBLICA Contabilidade Pública Noções Introdutórias Conceitos, objeto, abrangência e campo de aplicação Parte 1 Prof. Cláudio Alves De acordo com o que estabelece a NBC TSP ESTRUTURA CONCEITUAL

RELATÓRIO DE RESULTADOS 3T18

RELATÓRIO DE RESULTADOS 3T18 São Paulo, 08 de novembro de 2018 A Cosan Logística S.A. (B3: RLOG3) ( Cosan Logística ) anuncia hoje seus resultados do terceiro trimestre de 2018 (3T18), composto por julho,

RELATÓRIO DE RESULTADOS 3T18 São Paulo, 08 de novembro de 2018 A Cosan Logística S.A. (B3: RLOG3) ( Cosan Logística ) anuncia hoje seus resultados do terceiro trimestre de 2018 (3T18), composto por julho,

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 9- Unidade II - A análise tradicional das demonstrações contábeis. Prof.

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 9- Unidade II - A análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis 2.4. Análise

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 SUR REDE UNIVERSITÁRIA DE DIREITOS HUMANOS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Banco do Estado do Rio Grande do Sul

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

Outubro/2009 Banco do Estado do Rio Grande do Sul Rede de Atendimento Banrisul Agências 429 Rio Grande do Sul 397 Santa Catarina 16 Demais Estados 14 Exterior 2 Postos de Atendimento Bancário 279 Pontos

ESCOLA DE NEGÓCIOS E GESTÃO

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

MBA EM GESTÃO FINANCEIRA EMPRESARIAL A decisão de oferecer um curso de Gestão Financeira Empresarial se deve a demanda estimada na região, buscando atender às expectativas de formação profissional. Atualmente,

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE 2009 Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009 - Banestes 27/11/2009 - Panamericano 27/11/2009 - Cruzeiro do

ANÁLISE DE BANCOS MÉDIOS 3º TRIMESTRE DE 2009 Bancos analisados com as datas de levantamento dos dados junto a CVM: - BIC Banco 27/11/2009 - Banestes 27/11/2009 - Panamericano 27/11/2009 - Cruzeiro do

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Balanço patrimonial em 31 de março (não auditado) Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 78.050 132.536 Fornecedores 23.096 19.064 Contas

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática. Cristiano Seguecio 21/10/2015

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

Auditoria Trabalhos Especiais Principais Aspectos de Aplicação Prática Cristiano Seguecio 21/10/2015 Agenda Introdução NBC TA 800 - Alcance, objetivos, requisitos, relatórios e exemplos NBC TA 805 - Alcance,

- Banco do Brasil 12/11/ Banco Itaú/Unibanco 10/11/ Bradesco 10/11/ Santander do Brasil 10/11/2009

ANÁLISE DE BANCOS 3º TRIMESTRE DE 2009 Bancos analisados: - 12/11/2009 - Banco Itaú/Unibanco 10/11/2009 - Bradesco 10/11/2009 - Santander do 10/11/2009 RESULTADO DO ACIONISTA O resultado líquido dos bancos

ANÁLISE DE BANCOS 3º TRIMESTRE DE 2009 Bancos analisados: - 12/11/2009 - Banco Itaú/Unibanco 10/11/2009 - Bradesco 10/11/2009 - Santander do 10/11/2009 RESULTADO DO ACIONISTA O resultado líquido dos bancos

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Release de Resultados

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

São Paulo, 23 de fevereiro de 2017 O Banco Sofisa S.A., banco múltiplo, especializado na concessão de crédito para empresas de pequeno e médio porte, divulga hoje seu resultado do 4º trimestre de 2016

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

O IMPACTO DOS ATIVOS BIOLÓGICOS NOS INDICADORES ECONÔMICO-FINANCEIROS DAS EMPRESAS LISTADAS NA BM&F BOVESPA Prof.ª Dr.ª Isabel Cristina Gozer Pedro Vinicius Silva Cunha Willer Carlos de Oliveira INTRODUÇÃO

BRB ANUNCIA RESULTADOS DO 1T14

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

BRB ANUNCIA RESULTADOS DO 1T14 Brasília, 12 de maio de 2014 O Banco de Brasília S.A. BRB, sociedade de economia mista, cujo acionista majoritário é o Governo do Distrito Federal, anuncia hoje seus resultados

Acer Consultores em Imóveis S/A

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

VALUATION. Francisco Tavares

VALUATION Francisco Tavares Metodologia do Valor Contábil Metodologia do Valor Patrimonial de Mercado Metodologia do Valor de Liquidação Metodologia do Preço/Lucro Metodologia de Capitalização dos Lucros

VALUATION Francisco Tavares Metodologia do Valor Contábil Metodologia do Valor Patrimonial de Mercado Metodologia do Valor de Liquidação Metodologia do Preço/Lucro Metodologia de Capitalização dos Lucros

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]

![Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]](/thumbs/72/66877869.jpg "Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1]") Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Ativo Não Circulante Mantido para Venda (CPC 31 / IFRS 5). Por Ivandro Oliveira [1] O CPC 31 / IFRS 5 compreende os ativos não circulante mantidos para venda e as operações descontinuadas mas vamos falar

Capítulo 12. Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais. Noções de Contabilidade para Administradores EAC 0111

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

1 Capítulo 12 Tema 10: Análise das demonstrações contábeis/financeiras: noções iniciais Noções de Contabilidade para Administradores EAC 0111 Prof: Márcio Luiz Borinelli Monitor: Wilson Tarantin Junior

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 11. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 11 Valter Ferreira 4.17. A liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 11 Valter Ferreira 4.17. A liquidação de uma obrigação presente geralmente implica a utilização, pela entidade, de recursos incorporados de benefícios

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

ASSOCIAÇÃO ASSISTENCIAL DE SAÚDE SUPLEMENTAR CRUZ AZUL SAÚDE Notas Explicativas da Administração às Demonstrações Financeiras Para os exercícios findos em 31 de dezembro de 2018 e de 2017 Em reais R$ 1.

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de junho (não auditado) Ativo 2018 2017 Passivo e patrimônio líquido 2018 2017 Circulante Circulante Caixa e equivalentes de Caixa 248 1.947 Fornecedores 27.331 29.618 Contas

Balanço patrimonial em 30 de junho (não auditado) Ativo 2018 2017 Passivo e patrimônio líquido 2018 2017 Circulante Circulante Caixa e equivalentes de Caixa 248 1.947 Fornecedores 27.331 29.618 Contas

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 ASSOCIAÇÃO DOS DIREITOS HUMANOS EM REDE DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010 E 2009 CONTEÚDO

Gas Brasiliano Distribuidora S.A.

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

Balanço patrimonial em 30 de setembro (não auditado) BALANÇO Ativo 2016 2015 Passivo e patrimônio líquido 2016 2015 Circulante Circulante Caixa e equivalentes de caixa 108.025 104.403 Fornecedores 31.434

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas. Edison Carlos Fernandes

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas Edison Carlos Fernandes Esta exposição não trata ou propõe teoria sobre política econômica;

Contabilidade na crise: O impacto da política monetária na preparação dos balanços e seus reflexos para acionistas Edison Carlos Fernandes Esta exposição não trata ou propõe teoria sobre política econômica;

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

As Premissas para as projeções financeiras

As Premissas para as projeções financeiras São Paulo, 01 de Agosto de 2018 Premissas para Projeções Financeiras FLUXO DO CLIENTE 2 Premissas para Projeções Financeiras SITE DA FINEP 3 Premissas para Projeções

As Premissas para as projeções financeiras São Paulo, 01 de Agosto de 2018 Premissas para Projeções Financeiras FLUXO DO CLIENTE 2 Premissas para Projeções Financeiras SITE DA FINEP 3 Premissas para Projeções

Earnings Release 1T14

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

Belo Horizonte, 20 de maio de 2014 O Banco Bonsucesso S.A. ( Banco Bonsucesso, Bonsucesso ou Banco ), Banco múltiplo, de capital privado, com atuação em todo o território brasileiro nos segmentos de empréstimos

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016 E 2015 (Em milhares de Reais) Notas ATIVO Explicativas

Notas ATIVO Explicativas") BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016 E 2015 Notas ATIVO Explicativas 31.12.2016 31.12.2015 CIRCULANTE Caixa e equivalentes de caixa 4 6.654 7.794 Consumidores e concessionárias 5 38.330 33.682

BALANÇO PATRIMONIAL EM 31 DE DEZEMBRO DE 2016 E 2015 Notas ATIVO Explicativas 31.12.2016 31.12.2015 CIRCULANTE Caixa e equivalentes de caixa 4 6.654 7.794 Consumidores e concessionárias 5 38.330 33.682

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 14. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 14 Valter Ferreira Reconhecimento de despesas 4.49. As despesas devem ser reconhecidas na demonstração do resultado quando resultarem em decréscimo

CONTABILIDADE GERAL. Contabilidade - Noções Gerais. Estrutura conceitual básica parte 12. Valter Ferreira

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 12 Valter Ferreira 4.26. As definições de receitas e despesas identificam suas características essenciais, mas não são uma tentativa de especificar

CONTABILIDADE GERAL Contabilidade - Noções Gerais parte 12 Valter Ferreira 4.26. As definições de receitas e despesas identificam suas características essenciais, mas não são uma tentativa de especificar

Rua Capitão Salomão, n.º 314. Fax (0XX) Telegramas SULGIPE N.º / N.º

Telegramas SULGIPE N.º / N.º") BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2012 e 2011 Notas Explicativas 31.12.2012 31.12.2011 ATIVO CIRCULANTE Caixa e equivalentes de caixa 2.4 e 4 12.120 10.714 Consumidores e concessionárias 2.5 e

EAC 0111 Fundamentos de Contabilidade

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

EAC 0111 Fundamentos de Contabilidade Prof. Jerônimo Antunes Aspectos Introdutórios Objetivo das demonstrações contábeis é auxiliar os usuários na avaliação da posição financeira e patrimonial da entidade;

Dersa Desenvolvimento Rodoviário S.A. Balanços patrimoniais

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

Balanços patrimoniais em 31 de dezembro de 2014 e 2013 Ativo Nota 2014 2013 Passivo Nota 2014 2013 (Ajustado) (Ajustado) Circulante Circulante Caixa e equivalentes de caixa 5 48.650 835 Fornecedores 10

ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

BALANÇOS PATRIMONIAIS LEVANTADOS EM 31 DE DEZEMBRO DE 2011 E DE 2010 ATIVOS explicativa 31/12/11 31/12/10 PASSIVO E PATRIMÔNIO LÍQUIDO explicativa 31/12/11 31/12/10 ATIVOS CIRCULANTES PASSIVOS CIRCULANTES

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

SUMÁRIO. Capítulo 1 Objetivos e características da informação contábil-financeira. Capítulo 2 Balanço patrimonial

SUMÁRIO Capítulo 1 Objetivos e características da informação contábil-financeira 1.1 Introdução... 1 1.2 Objetivos da contabilidade... 1 1.3 Usuários e suas necessidades de informação... 2 1.4 Principais

SUMÁRIO Capítulo 1 Objetivos e características da informação contábil-financeira 1.1 Introdução... 1 1.2 Objetivos da contabilidade... 1 1.3 Usuários e suas necessidades de informação... 2 1.4 Principais

Relatório Anual da Administração

em milhares de reais em milhares de reais Relatório Anual da Administração Patrimônio Líquido O Patrimônio Líquido do Banco encerrou o ano de totalizando R$ 140 milhões, representando um aumento de 2,43%

em milhares de reais em milhares de reais Relatório Anual da Administração Patrimônio Líquido O Patrimônio Líquido do Banco encerrou o ano de totalizando R$ 140 milhões, representando um aumento de 2,43%

Contabilidade. Objeto, objetivo e finalidade. Bens. Conceito de Contabilidade. Conceitos iniciais - Ativo. Contabilidades específicas:

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre

Objeto, objetivo e finalidade Contabilidade Conceitos iniciais - Ativo Objeto: o patrimônio Objetivo: estudo, controle e apuração do resultado Finalidade: Fornecer informações econômicas e financeira sobre