Plano Brasil Maior e a Desoneração da Folha de Pagamento

|

|

|

- Ronaldo Campelo das Neves

- 9 Há anos

- Visualizações:

Transcrição

1 Plano Brasil Maior e a Desoneração da Folha de Pagamento

2 Esta palestra encontra-se disponível para download em nosso site:

3 Legislação de Referência MP nº 540, de 02/08/ Institui o Plano Brasil Maior Lei nº , de 14/12/2011 (conversão da MP nº 540/2011) MP nº 563, de Amplia o benefício e reduz a alíquota Lei nº , de 18/09/ (conversão da MP nº 563/2012) Medida Provisória nº 582/2012 Amplia Setores AGUARDA CONVERSÃO Decreto nº 7.828, de 17/10/2012 Regulamenta a Desoneração da Folha

Medida Provisória nº 582/2012 Amplia Setores")

4 Como funciona? Apenas as empresas FABRICANTES: a)deixamdecontribuircomaalíquotade20%sobre a FOLHA DE SALÁRIOS + PRO-LABORE + AUTÔNOMOS; e b) passam a recolher um percentual que varia entre 1% e 2% calculado sobre o faturamento, excluídas as receitas de exportação.

passam a recolher um percentual que")

5 Como funciona? NÃO SOFREM SUBSTITUIÇÃO: a) o INSS descontado de contribuintes (empregados ou não); b)osat SegurocontraAcidentedeTrabalho; c) a contribuição para as Entidades(Sistema S ); d) Cooperativas. Estas contribuições continuam sendo recolhidas em GPS.

; d) Cooperativas.")

6 Objetivos da Medida Estimular a contratação de empregados CLT Reduzir a carga tributária das empresas exportadoras Evitar as terceirizações da produção Evitar a criação de PJ fictícias prestadoras de serviços, principalmente no setor de TI Dar fôlego financeiro às empresas, com a suposta redução da contribuição previdenciária

7 Impactos Negativos As empresas mais industrializadas, poderão sofrer aumento de contribuição, pois empregam menos mão-de-obra. As empresas de TI, com poucos ou nenhum empregados, também serão penalizadas. Todos os segmentos envolvidos em que a substituição acarrete majoração de custo tributário.

8 ALÍQUOTAS E BASE DE CÁLCULO DA SUBSTITUIÇÃO Até : - 2,5% - TI e TIC -1,5% - Demais Indústrias Abrangidas (confecções, couro e calçados) De em diante: - 2,0% - TI, TIC, Hotéis e Pousadas -1,0% Demais Indústrias e Produtos Abrangidos* * (inclusive empresas que entram em Janeiro/2013)

9 Setor Segmento Alíquota fixada (em%) Vigência Indústria Confecções 1 Dezembro/2011 Indústria Couro e Calçados 1 Dezembro/2011 Serviços TI e TIC 2 Dezembro/2011 Serviços Call Center 2 Dezembro/2011 Indústria Têxtil 1 Agosto/2012 Indústria Plásticos 1 Agosto/2012 Indústria Material Elétrico 1 Agosto/2012 Indústria Bens de Capital 1 Agosto/2012 Indústria Ônibus 1 Agosto/2012 Indústria Autopeças 1 Agosto/2012 Indústria Naval 1 Agosto/2012 Indústria Aéreo 1 Agosto/2012 Indústria Móveis 1 Agosto/2012 Serviços Hotéis 1 Agosto/2012 Indústria Design Houses 2 Agosto/2012

10 Setor Segmento Alíquota fixada (em%) Vigência Indústria Aves, suínos e derivados 1 Janeiro/2013 Indústria Pescado 1 Janeiro/2013 Indústria Pães e massas 1 Janeiro/2013 Indústria Fármacos e medicamentos 1 Janeiro/2013 Indústria Equipamentos médicos e odontológicos 1 Janeiro/2013 Indústria Bicicletas 1 Janeiro/2013 Indústria Pneus e câmaras de ar 1 Janeiro/2013 Indústria Papel e celulose 1 Janeiro/2013 Indústria Vidros 1 Janeiro/2013 Indústria Fogões, refrigeradores e lavadoras 1 Janeiro/2013 Indústria Cerâmicas 1 Janeiro/2013 Indústria Pedras e rochas ornamentais 1 Janeiro/2013 Indústria Tintas e vernizes 1 Janeiro/2013 Indústria Construção metálica 1 Janeiro/2013 Indústria Equipamento ferroviário 1 Janeiro/2013 Indústria Fabricação de ferramentas 1 Janeiro/2013 Indústria Fabricação de forjados de aço 1 Janeiro/2013 Indústria Parafusos, porcas e trefilados 1 Janeiro/2013 Indústria Brinquedos 1 Janeiro/2013 Indústria Instrumentos óticos 1 Janeiro/2013 Serviços Suporte técnico informática 2 Janeiro/2013 Serviços Manutenção e reparação de aviões 1 Janeiro/2013 Transporte Transporte aéreo 1 Janeiro/2013 Transporte Transporte marítimo, fluvial e naveg apoio 1 Janeiro/2013 Transporte Transporte rodoviário coletivo 2 Janeiro/2013

11 Setores Alcançados O enquadramento na desoneração depende exclusivamentedas NCMsdos produtos fabricados. Anexo Único da Lei nº /2011.

12

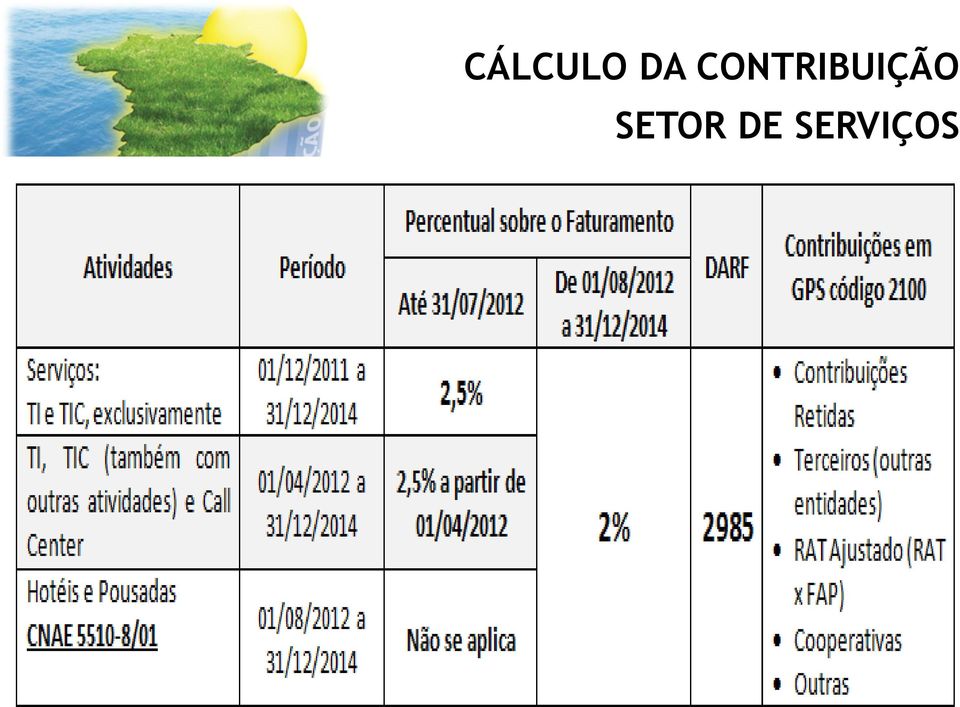

13 CÁLCULO DA CONTRIBUIÇÃO SETOR DE SERVIÇOS

14 CÁLCULO DA CONTRIBUIÇÃO SETOR INDUSTRIAL

15 Simples Nacional A medida não alcança as empresas optantes pelo regime SIMPLES NACIONAL, pois estas já recolhem o INSS PATRONAL de forma substituída sobre o faturamento. Entendimento corroborado pela Solução de ConsultadaRFBnº70de2012.

16 Cálculo Haverá dois tipos de cálculos: EMPRESA COM ATIVIDADE EXCLUSIVAMENTE ENQUADRADA; EMPRESA COM ATIVIDADE PARCIALMENTE ENQUADRADA(MISTA).

17 Base de Cálculo da CPRB ( + ) Receita Bruta Operacional ( - ) Vendas Canceladas e Devoluções ( - ) Descontos Incondicionais ( - ) Receitas de Exportação ( - ) IPI e ICMS-ST sobre Vendas = Base de Cálculo da CPRB

IPI e ICMS-ST sobre Vendas = Base")

18 Solução de Consulta RFB nº 45/2012 (...) Para os fins da citada CPRB, considera-se receita bruta o valor percebido na venda de bens e serviços nas operações em conta própria ou alheia, bem como o ingresso de qualquer outra natureza auferido pela pessoa jurídica, independentemente de sua denominação ou de sua classificação contábil, sendo irrelevante o tipo de atividade exercida pela empresa.

19 Parecer Normativo RFB nº 03/2012 A RFB concluiu que a receita bruta que constitui a base de cálculo da contribuição previdenciária, compreende: - a receita decorrente da venda de bens nas operações de conta própria; - a receita decorrente da prestação de serviços em geral; e - o resultado auferido nas operações de conta alheia;

20 ATIVIDADE EXCLUSIVAMENTE ENQUADRADA

21 ATIVIDADE EXCLUSIVAMENTE ENQUADRADA O cálculo é simples. 1) Aplicar o percentual sobre o faturamento e recolher no DARF no código citado; 2) Recolher as demais contribuições não desoneradas e as retenções efetuadas em GPS.

22 1 ATIVIDADE EXCLUSIVAMENTE ENQUADRADA Variável de Cálculo R$ ( + ) Receita Bruta de Vendas R$ ,00 ( -) IPI sobre Vendas (R$ ,00) = Base de Cálculo da CPRB R$ ,00 x 1,00% (a ser recolhida em DARF cód. 2991) R$ ,00 2 Variável de Cálculo R$ ( + ) ReceitaBruta de Vendas R$ ,00 (-) IPIsobre Vendas (R$ ,00) (-) Devoluções (R$ ,00) (-) Exportações (R$ ,00) = Base de Cálculo da CPRB R$ ,00 x 1,00% (a ser recolhida em DARF cód. 2991) R$ 4.450,00

23 3 ATIVIDADE EXCLUSIVAMENTE ENQUADRADA Variável de Cálculo R$ ( + ) ReceitaBruta de Vendas R$ ,00 ( -) IPIsobre Vendas (R$ ,00) = Base de Cálculo da CPRB R$ ,00 x 1,00% (a ser recolhida em DARF cód. 2991) R$ 8.000,00 COMPARATIVO DA DESONERAÇÃO Variável de Cálculo R$ ( + ) Folha de Salários R$ ,00 ( + ) Folha de Pro-Labore R$ 1.400,00 ( + ) Folha de Autônomos R$ 2.000,00 = Base de Cálculo do INSS R$ ,00 x 20,00% R$ 4.680,00

24 ATIVIDADE PARCIALMENTE ENQUADRADA

25 ATIVIDADE PARCIALMENTE ENQUADRADA Neste caso o cálculo é diferente. 1) Apurar a receita das atividades alcançadas pela desoneração; 2) Apurar a receita das atividades não-alcançadas pela desoneração; 3) Apurar a relação (%) entre atividades desoneradas e a receita bruta total.

26 1 ATIVIDADE PARCIALMENTE ENQUADRADA Variável de Cálculo R$ Observação Receita das Atividades Desoneradas R$ ,00 55% Receita das demais atividades R$ ,00 45% = Receita Total R$ ,00 100% = CPRB a ser recolhida em DARF cód (a) R$ 5.500,00 1,00% sobre R$ ,00 Variável de Cálculo R$ Observação Valor da Folha de Pagamento R$ ,00 - INSS sobre Folha de Pagamento R$ ,00 20% sobre a FOPAG (-) Redutor Proporcional (R$11.000,00) 55% de Receitas Desoneradas = INSS a ser recolhidoem GPS cód (b) R$ 9.000,00 45%dasDemais Receitas TOTAL A RECOLHER (DARF + GPS) (a)+ (b) = R$ ,00

27 2 ATIVIDADE PARCIALMENTE ENQUADRADA Variável de Cálculo R$ Observação Receita das Atividades Desoneradas R$ ,00 6% Receita das demais atividades R$ ,00 94% = Receita Total R$ ,00 100% = CPRB a ser recolhida em DARF cód (a) R$ 180,00 1,00% sobre R$ ,00 Variável de Cálculo R$ Observação Valor da Folha de Pagamento R$ ,00 - INSS sobre Folha de Pagamento R$ ,00 20% sobre a FOPAG (-) Redutor Proporcional (R$600,00) 6% de Receitas Desoneradas = INSS a ser recolhidoem GPS cód (b) R$ 9.400,00 94% dasdemais Receitas TOTAL A RECOLHER (DARF + GPS) (a)+ (b) = R$ 9.580,00

28 ATIVIDADE PARCIALMENTE ENQUADRADA Portanto, será necessário apurar mensalmente o faturamento por NCM, a fim de apurar a proporção das receitas desoneradas e nãodesoneradas. Reforça a necessidade de se REVISAR as NCMs utilizadas pela empresa, observando se estão completamente adequadas ao negócio.

29 ATIVIDADE PARCIALMENTE ENQUADRADA Se o percentual de receitas desoneradas for inferior a 5% da receita total, NÃO SE APLICARÁ A DESONERAÇÃO DA FOLHA. Se o percentual de receitas desoneradas for superior a 95% da receita total, APLICA-SE A DESONERAÇÃO SOBRE A TOTALIDADE DAS RECEITAS. Se o percentual de receitas desoneradas estiver entre 5% e 95% da receita total, APLICA-SE A DESONERAÇÃO PROPORCIONAL DA FOLHA.

30 NCM FATURAMENTO R$ 5.000, R$ 8.000, R$ , R$ 3.000, R$ ,00 TOTAL R$ ,00

31 Cálculo Específico para o 13º Salário

32 DÉCIMO TERCEIRO SALÁRIO Sobre o 13º salário a partir de janeiro de 2012 não haverá tributação dos 20% da patronal inclusive durante o ano sobre o 13º salário pago nas rescisões contratuais visto que não há FATURAMENTO 13 a ser tributado em 1,0% ou 2,0% Exceção: empresas que iniciaram a desoneração no decorrer do ano, que pagarão o INSS sobre os avos relativos aos meses que estiveram fora do período de desoneração.

33 Demais aspectos relevantes

34 Recolhimento A CPRB será recolhida em DARF, com vencimento no dia 20 de cada mês, sendo antecipado para o dia anterior em caso de feriado; Códigos dos DARFs: Serviços alcançados: 2985 Indústrias alcançadas: 2991

35 Empresas que se julguem prejudicadas A solução, no momento, é recorrer ao JUDICIÁRIO para tentar obter uma LIMINAR a fim de não contribuir pela LEI /11 e continuar recolhendo suas contribuições pela folha de pagamento, até que o mérito da questão seja julgado. Recomenda-se contudo, que neste caso, mesmo respaldado em Liminar, o contribuinte não deixe de efetuar o depósito judicial das importâncias discutidas.

36 Obrigado! Equipe de Consultores da

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA. MP nº 540, de 02.08.2011. Lei nº 12.546, de 14.12.2011. MP nº 563, de 03.04.

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de 02.08.2011 Plano Brasil Maior Lei nº 12.546, de 14.12.2011 Conversão da MP nº 540 MP nº 563, de 03.04.2012 Ampliação do benefício

DESONERAÇÃO DA FOLHA DE PAGAMENTO. Fevereiro de 2013

DESONERAÇÃO DA FOLHA DE PAGAMENTO Fevereiro de 2013 DAS CONTRIBUIÇÕES SOCIAIS SOBRE A FOLHA DE PAGTO - Contribuição dos Empregados (art. 20, Lei 8.212/91); - Contribuição Patronal (art. 22, I e III, Lei

DESONERAÇÃO DA FOLHA DE PAGAMENTO Fevereiro de 2013 DAS CONTRIBUIÇÕES SOCIAIS SOBRE A FOLHA DE PAGTO - Contribuição dos Empregados (art. 20, Lei 8.212/91); - Contribuição Patronal (art. 22, I e III, Lei

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO?

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

Desoneração da Folha de Pagamentos

Desoneração da Folha de Pagamentos janeiro/2013 Vicente Sevilha Junior Forma de tributação do INSS Tradicional: No modelo tradicional de tributação do INSS, as empresas (exceto SIMPLES) recolhem 20% do

Desoneração da Folha de Pagamentos janeiro/2013 Vicente Sevilha Junior Forma de tributação do INSS Tradicional: No modelo tradicional de tributação do INSS, as empresas (exceto SIMPLES) recolhem 20% do

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

Instrutor: Rodrigo Napier

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) 1. O CONTEXTO LEGISLATIVO

1. O CONTEXTO LEGISLATIVO") A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

Parecer Consultoria Tributária Segmentos Desoneração da Folha - Call Center - Atividade Concomitante

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA Exclusões da base de cálculo Lei nº 12.546/ e Instrução Normativa RFB nº 1.436/14 Set/2015 CPRB Visão panorâmica A desoneração da folha de pagamento

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA Exclusões da base de cálculo Lei nº 12.546/ e Instrução Normativa RFB nº 1.436/14 Set/2015 CPRB Visão panorâmica A desoneração da folha de pagamento

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

ALERTA GERENCIAL. Alterações na Legislação Federal

Edição nº 140 02 de março de 2015. ALERTA GERENCIAL Alterações na Legislação Federal A Medida Provisória nº 669, publicada no D.O.U. DE 27/02/2014, promoveu diversas alterações na legislação tributária

Edição nº 140 02 de março de 2015. ALERTA GERENCIAL Alterações na Legislação Federal A Medida Provisória nº 669, publicada no D.O.U. DE 27/02/2014, promoveu diversas alterações na legislação tributária

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

Exercício 1. Movimento no Mês. Descrição. b) Qual o Valor da Receita Bruta Desonerada, para fins de determinação do fator de compensação na SEFIP?

Qual o Valor da Receita Bruta Desonerada, para fins de determinação do fator de compensação na SEFIP?") Exercício 1 Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1 Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Renúncias Previdenciárias

198ª Reunião Ordinária do Conselho Nacional de Previdência Social Brasília Renúncias Previdenciárias Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1.

198ª Reunião Ordinária do Conselho Nacional de Previdência Social Brasília Renúncias Previdenciárias Raimundo Eloi de Carvalho Coordenador de Previsão e Análise da Receita Federal do Brasil Sumário 1.

Desoneração de folha de pagamento

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

ÍNDICE. Autora. O que é desoneração da Folha de Pagamento? Quais os objetivos da desoneração? Quais são as legislações sobre o tema?

Autora Sueny Almeida de Medeiros ADVOCACIA TRIBUTÁRIA Nascida em Brasília/DF, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito pela Escola da Magistratura do Distrito Federal,

Autora Sueny Almeida de Medeiros ADVOCACIA TRIBUTÁRIA Nascida em Brasília/DF, formada em Direito pelo Centro Universitário UNIEURO, Pós-graduada em Direito pela Escola da Magistratura do Distrito Federal,

Câmara de Com. Ind. Japonesa do Brasil. Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

CÓPIA. Coordenação Geral de Tributação. Solução de Consulta Interna nº 28 Cosit Data 8 de outubro de 2013 Origem

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO A T U A L I Z A Ç Õ E S DA MP 6 5 1 / 2 0 1 4 QUE T O R N A A D E S O N E R A Ç Ã O D E F I N I T I V A P A R A O S E T O R E L E I 12. 9 9 5 / 2 0 1 4 C O M N O V A R

DESONERAÇÃO DA FOLHA DE PAGAMENTO A T U A L I Z A Ç Õ E S DA MP 6 5 1 / 2 0 1 4 QUE T O R N A A D E S O N E R A Ç Ã O D E F I N I T I V A P A R A O S E T O R E L E I 12. 9 9 5 / 2 0 1 4 C O M N O V A R

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET)

") WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. ATIVIDADES

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 19 - Data 16 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO SUBSTITUTIVA. ATIVIDADES

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

PLANO BRASIL MAIOR. (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento

Desoneração da Folha de Pagamento") PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

PLANO BRASIL MAIOR (informações atualizadas até 25.10.2012) Desoneração da Folha de Pagamento PLANO BRASIL MAIOR Desoneração da Folha de Pagamento SUMÁRIO pág. Introdução 1) No que consiste o Plano Brasil

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Gestão da Carga Tributária. Clube de Empresários CIESP Leste 14/10/2015

Gestão da Carga Tributária Clube de Empresários CIESP Leste 14/10/2015 Âmbitos: Federal Estadual Municipal Previdenciário e Trabalhista A Carga Tributária Brasileira Produção Normativa Nos últimos 25 anos,

Gestão da Carga Tributária Clube de Empresários CIESP Leste 14/10/2015 Âmbitos: Federal Estadual Municipal Previdenciário e Trabalhista A Carga Tributária Brasileira Produção Normativa Nos últimos 25 anos,

DESONERAÇÃO DA FOLHA. Eliane Valcam

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Simples Nacional: Saiba mais sobre os benefícios para a advocacia OABRJ Simples Nacional: Saiba mais sobre os benefícios para a advocacia A advocacia foi inserida no Simples Nacional por meio da Lei Complementar

Segunda Terça Quarta Quinta Sexta Sábado Domingo 1 2 3 4 5 6 Clique e veja o compromisso do dia aqui

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

Atenção 01 Aqueles contribuintes obrigados ao envio mensal do arquivo SINTEGRA ao SEFAZ, devem observar a data de entrega, conforme definido pelo fisco. Atenção 02 Essas informações não substituem aquelas

TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro

- Elaborada por Daniel Pinheiro") TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro Prestação de Serviços e Comércio varejista Início Atividade de indústria Início TI e TIC exclusivamente:

TABELA DAS ATIVIDADES SUJEITA A DESONERAÇÃO (Antes da MP 612/2013) - Elaborada por Daniel Pinheiro Prestação de Serviços e Comércio varejista Início Atividade de indústria Início TI e TIC exclusivamente:

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

ORIENTAÇÕES PARA PREENCHIMENTO DA NOTA FISCAL ELETRÔNICA DE IMPORTAÇÃO 1. Introdução: Toda mercadoria procedente do exterior, importada a título definitivo ou não, sujeita ou não ao pagamento do imposto

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2015 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 29 31 31-1 - AGENDA

AGENDA T R A B A L H I S T A E P R E V I D E N C I Á R I A JANEIRO / 2015 D S T Q Q S S 01 02 03 04 05 06 07 07 08 09 09 10 11 12 13 14 15 15 16 17 18 19 20 20 21 22 23 23 24 25 26 27 28 29 31 31-1 - AGENDA

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

AUTOR(ES): PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION

: PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION") TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

Desta forma, não há prazo específico para a vigência dos dispositivos da Lei nº 12.546/11, que tratam da desoneração da folha de pagamento.

Desoneração da Folha de Pagamento Procedimentos Atenção: Por meio da Medida Provisória nº 651/14, o Governo retira o prazo inicialmente estabelecido pela Lei 12.546/11, que determinou que a contribuição

Desoneração da Folha de Pagamento Procedimentos Atenção: Por meio da Medida Provisória nº 651/14, o Governo retira o prazo inicialmente estabelecido pela Lei 12.546/11, que determinou que a contribuição

Coordenação Geral de Tributação

Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 78 Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE

Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 78 Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Nova sistemática de cálculo da contribuição previdenciária patronal;

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Desoneração da Folha de Pagamento Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

DESONERAÇÃO DA FOLHA DE PAGAMENTOS

DESONERAÇÃO DA FOLHA DE PAGAMENTOS Outubro de 2013 1 Financiamento da Seguridade Social Constituição de 1988 garantiu modelo de financiamento para seguridade social baseado na folha de salários, faturamento

DESONERAÇÃO DA FOLHA DE PAGAMENTOS Outubro de 2013 1 Financiamento da Seguridade Social Constituição de 1988 garantiu modelo de financiamento para seguridade social baseado na folha de salários, faturamento

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015 ASSUNTOS PREVIDENCIÁRIOS DESONERAÇÃO DA FOLHA DE PAGAMENTO - ATUALIZAÇÃO LEI Nº 13.161/2015 - PROCEDIMENTOS PREVIDENCIÁRIOS...

ANO XXVI - 2015-3ª SEMANA DE SETEMBRO DE 2015 BOLETIM INFORMARE Nº 38/2015 ASSUNTOS PREVIDENCIÁRIOS DESONERAÇÃO DA FOLHA DE PAGAMENTO - ATUALIZAÇÃO LEI Nº 13.161/2015 - PROCEDIMENTOS PREVIDENCIÁRIOS...

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

DESONERAÇÃO DA FOLHA SALARIAL

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 2 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

PGDAS CÁLCULO DO VALOR DEVIDO. Maio/2008

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

PGDAS CÁLCULO DO VALOR DEVIDO Maio/2008 1 CÁLCULO DO VALOR DEVIDO Será disponibilizado sistema eletrônico para realização do cálculo simplificado do valor mensal devido referente ao Simples Nacional. (LC123/2006,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 12, ANO V DEZEMBRO DE 2013 I TRANSPORTADOR NÃO É RESPONSÁVEL TRIBUTÁRIO EM CASOS DE EXTRAVIO DE MERCADORIAS IMPORTADAS Pelo entendimento

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 12, ANO V DEZEMBRO DE 2013 I TRANSPORTADOR NÃO É RESPONSÁVEL TRIBUTÁRIO EM CASOS DE EXTRAVIO DE MERCADORIAS IMPORTADAS Pelo entendimento

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

VERITAE CURSO DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE RECEITA BRUTA-CPRB

VERITAE CURSO Cursos/RJ/Maio/2013 DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE RECEITA BRUTA-CPRB No Rio de Janeiro, dia 10 de maio de 2013 (Nova Turma) PÚBLICO ALVO Colaboradores

VERITAE CURSO Cursos/RJ/Maio/2013 DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE RECEITA BRUTA-CPRB No Rio de Janeiro, dia 10 de maio de 2013 (Nova Turma) PÚBLICO ALVO Colaboradores

DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

RESENHA TRIBUTÁRIA ATUALIZADA

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

RESENHA TRIBUTÁRIA ATUALIZADA! As mudanças no PIS e no Cofins! Lucro real e presumido! IR e CSLL! Simples Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante & Associados, empresa

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI)

") PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

PIS/PASEP E COFINS - REGRAS APLICÁVEIS AO REGIME ESPECIAL DE BEBIDAS FRIAS (REFRI) Matéria elaborada com base na legislação vigente em: 03/09/2012. Sumário: 1 - INTRODUÇÃO 2 - PREÇO DE REFERÊNCIA 2.1 -

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Anexo IV Metas Fiscais IV.11 Renúncias Previdenciárias (Art. 4 o, 2 o, inciso V, da Lei Complementar n o 101, de 4 de maio de 2000)

") Anexo IV Metas Fiscais IV.11 Renúncias s QUADRO RESUMO - PROJEÇÃO LDO 2013 A 2015 Em R$ 1,00 Projeção 2013 2014 2015 Simples 16.076.488.870 17.608.690.864 19.489.489.657 Entidades Filantrópicas 9.144.886.229

Anexo IV Metas Fiscais IV.11 Renúncias s QUADRO RESUMO - PROJEÇÃO LDO 2013 A 2015 Em R$ 1,00 Projeção 2013 2014 2015 Simples 16.076.488.870 17.608.690.864 19.489.489.657 Entidades Filantrópicas 9.144.886.229

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ www.osvaldoangelim.com angelim@osvaldoangelim.com osvaldo.angelim@gmail.

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ angelim@osvaldoangelim.com osvaldo.angelim@gmail.com Este material foi elaborado e cedido pelo Professor Osvaldo Nunes Angelim. Todos os direitos

Osvaldo Angelim Consultoria & Treinamento Rio de Janeiro RJ angelim@osvaldoangelim.com osvaldo.angelim@gmail.com Este material foi elaborado e cedido pelo Professor Osvaldo Nunes Angelim. Todos os direitos

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 10/2015 2ª SEMANA MARÇO DE 2015

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 10/2015 2ª SEMANA MARÇO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 10/2015 2ª SEMANA MARÇO DE 2015 DESTAQUES DA SEMANA: TRIBUTOS

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Palestra. Atualização Trabalhista e Previdenciária. Junho 2012. Elaborado por: Valéria de Souza Telles

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

INFORMATIVO JURÍDICO

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 04, ANO IV ABRIL DE 2012 1 MEDIDA PROVISÓRIA N. 563/12 Governo editou a MP 563/12 contendo pacote de incentivos fiscais. Confira mais

1 ROSENTHAL E SARFATIS METTA ADVOGADOS INFORMATIVO JURÍDICO NÚMERO 04, ANO IV ABRIL DE 2012 1 MEDIDA PROVISÓRIA N. 563/12 Governo editou a MP 563/12 contendo pacote de incentivos fiscais. Confira mais

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

CAPÍTULO II TRATAMENTO TRIBUTÁRIO APLICÁVEL 1) Contratos de Curto Prazo 1.1) Definição Contratos de curto prazo são aqueles cuja construção total ou cada unidade da construção deva ser produzida em prazo

INFORME JURÍDICO Tributário. Setembro de 2012

Setembro de 2012 IN publicada pela Receita Federal promove alterações na legislação que trata do IR incidente sobre os rendimentos e ganhos líquidos auferidos nos mercados financeiros e de capitais Em

Setembro de 2012 IN publicada pela Receita Federal promove alterações na legislação que trata do IR incidente sobre os rendimentos e ganhos líquidos auferidos nos mercados financeiros e de capitais Em

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA SRRF 6ª REGIÃO FISCAL Divisão de Tributação Elaboração: Marcelo Almeida SUPERINTENDÊNCIA DA RECEITA FEDERAL EM MINAS GERAIS ABORDAGEM DO TEMA - Aspectos constitucionais

CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA SRRF 6ª REGIÃO FISCAL Divisão de Tributação Elaboração: Marcelo Almeida SUPERINTENDÊNCIA DA RECEITA FEDERAL EM MINAS GERAIS ABORDAGEM DO TEMA - Aspectos constitucionais

O GOVERNADOR DO ESTADO DO ACRE CAPÍTULO I DA DEFINIÇÃO

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

LEI N. 1.021, DE 21 DE JANEIRO DE 1992 "Define microempresa para efeito fiscal previsto na Lei Complementar n. 48/84 e dá outras providências." O GOVERNADOR DO ESTADO DO ACRE seguinte Lei: FAÇO SABER que

Desoneração da Folha de Pagamento / INSS sobre Receita Bruta (CPRB) Apostila

Apostila") Desoneração da Folha de Pagamento / INSS sobre Receita Bruta (CPRB) Apostila Contribuições substituídas pela incidência sobre a Receita Art. 22 Incisos I e III da Lei 8.212/91: - Contribuição Previdenciária

Desoneração da Folha de Pagamento / INSS sobre Receita Bruta (CPRB) Apostila Contribuições substituídas pela incidência sobre a Receita Art. 22 Incisos I e III da Lei 8.212/91: - Contribuição Previdenciária

VERITAE CURSO DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CPRB-CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA. Contribuição, Segmentos, Obrigações

VERITAE Cursos/RJ/Novembro/2013 CURSO DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CPRB-CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA Contribuição, Segmentos, Obrigações No Rio de Janeiro, dia 11/11/2013

VERITAE Cursos/RJ/Novembro/2013 CURSO DESONERAÇÃO DA FOLHA DE PAGAMENTO E A CPRB-CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA Contribuição, Segmentos, Obrigações No Rio de Janeiro, dia 11/11/2013