Desoneração da Folha AC Pessoal

|

|

|

- Jerónimo Bacelar de Sequeira

- 8 Há anos

- Visualizações:

Transcrição

1 Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição sobre a receita bruta das empresas. Essa mudança já beneficia 42 setores da economia e tem como objetivo reduzir o custo de produção no Brasil. A desoneração da folha foi criada pelo governo federal com o intuito de aumentar a competitividade de alguns setores econômicos, em especial aqueles que geram maior número de empregos, substituindo a contribuição patronal (da empresa) de 20% do INSS sobre a folha, por um percentual (de 1% ou 2%, dependendo do setor) sobre a receita bruta. Essa mudança de base da contribuição também contempla uma redução da carga tributária, porque a alíquota sobre a receita bruta foi fixada em um patamar inferior àquela alíquota que manteria inalterada a arrecadação a chamada alíquota neutra. A contribuição previdenciária das empresas sobre a folha é recolhida, em geral, via Guia da Previdência Social (GPS), juntamente com a contribuição do empregado, no código A contribuição sobre a receita bruta das empresas, que agora está sendo estendida para outros setores, é recolhida por meio de Documento de Arrecadação de Receitas Federais (DARF), com os seguintes códigos*: I 2985: Contribuição Previdenciária Sobre Receita Bruta Empresas Prestadoras de Serviços de Tecnologia da Informação (TI) e Tecnologia da Informação e Comunicação (TIC); II 2991: Contribuição Previdenciária Sobre Receita Bruta Demais. É importante lembrar que tal substituição da base de incidência, valor que serve de base a um determinado cálculo, se aplica tão somente para a contribuição patronal, ou seja, os atuais 20% sobre a folha. Todas as demais contribuições (RAT*FAP ajustado, parte do empregado, FGTS, Sistema S (Parte de terceiros)) continuam inalteradas e devidas. Nos casos em que há desoneração parcial, posto haver atividades incentivadas e não incentivadas: Para o cálculo da contribuição previdenciária sobre a folha de pagamento, mensalmente, a empresa deverá observar o disposto no inciso II, parágrafo 1º do artigo 9º da Lei , ou seja, deve-se calcular a proporção entre a receita bruta onerada e a receita bruta total (unidade matriz e filiais, desde industrialize o produto que gerou a receita). O resultado dessa proporção deverá ser aplicado sobre a base de cálculo da contribuição previdenciária sobre a folha de pagamento, para fins de recolhimento do INSS patronal sobre a folha de pagamento. AC Pessoal Na Versão id=" " bd="505" data="16/05/2013"> Adequação para empresas enquadradas na desoneração de folha. 1. Alterações? Para a nova regra o sistema AC Pessoal passou por algumas mudanças, seguem abaixo. Ao acessar o sistema após a nova regra irá apresentar a seguinte mensagem:

de 20% do INSS sobre a folha, por um percentual (de 1% ou 2%, dependendo do setor) sobre a receita bruta.")

2 1.1. Situação da Empresa O campo Contribuição Patronal sobre Faturamento passa a ficar na situação da empresa, anteriormente a opção era informada em movimentos>situações>estabelecimentos. Obs.: A empresa que estava marcada a opção de Contribuição Patronal sobre Faturamento, no histórico do estabelecimento, terá que verificar se está enquadrada e ajustar novamente na situação da empresa. Importante! A Medida provisória diz que as empresas podem se enquadrar totalmente na desoneração, dessa forma deverá marcar a opção em movimentos>situações>empresa, lembrando que deve criar uma nova situação, ou se a empresa produzir tipos diferentes de produtos ou prestar diferentes tipos de serviços, sendo apenas alguns deles elencados na Medida Provisória, deverá proporcionalizar sua receita de acordo com os serviços/produtos enquadrados e não enquadrados na Medida. Dessa forma terá que não marcar a opção na situação da empresa e informar o valor do faturamento enquadrado na desoneração em movimentos>obrigações mensais> faturamento da empresa.

3 1.2. Histórico do Estabelecimento Algumas melhorias foram implementadas no histórico do estabelecimento que se refere ao campo do INSS Patronal que passou a ficar mais intuitivo e de responsabilidade do usuário. Os campos referentes a parte patronal dos empregados, empregadores e autônomos ficaram separados, como também incluiu-se novos campos como a Exposição a agentes nocivos, que para haver o cálculo irá depender tanto da exposição informada nos cadastros dos empregados, empregadores e autônomos, como a informação no histórico do estabelecimentos. Dessa forma irá melhorar quanto à questão das empresas com FPAS 639, 604 e 833, que tem empregados com exposição a agentes nocivos, mas em relação ao recolhimento dos percentuais referentes às exposições não se aplicam no cálculo da GPS.

4 1.3. Faturamento da Empresa Para as empresa que foram desoneradas parcialmente precisarão preencher os valores referentes ao Onerado e Desonerado mensalmente, em Movimentos>Obrigações Mensais> Faturamento da Empresa Botão Editar Menu Movimentos>Obrigações Mensais>GPS: Nesta versão também o Editar da GPS ficou inativo, ou seja, para movimentação de gps poderá somente utilizar as opções de Novo, Excluir, Não recolhido, Consultar, Listar, e Sair. A utilização do Editar muitas vezes provocava alterações em alguns campos, pois ao clicar na tecla o sistema tinha o entendimento que precisava fazer alterações, e os campos informados manualmente na GPS, como por exemplo os valores de compensação eram apagados. Um outro detalhe é que a GPS depende das movimentações de folha, férias e Rescisão e ao editar para inclusão de valores quando efetuar a geração da GFIP irá considerar os valores das movimentações e não os valores informados manualmente na GPS, com exceção dos valores de compensação deduções, retenções, faturas emitidas, cooperativa de trabalho e comercialização de produção.

5 2. Exemplificando a nova medida no sistema AC pessoal: Após as informações necessárias vamos exemplificar as duas situações da Desoneração da Folha no sistema Empresa Desonerada total: 1º Passo: Em movimentos>situações>empresa, deverá criar uma nova situação a partir da data que a empresa passa a ser desonerada totalmente e marcar a opção de Contribuição Patronal sobre faturamento. Com essa opção marcada, na criação da GPS, a parte patronal - 20% - será levada automaticamente para o campo "Compensação SEFIP", ou seja, é valor desonerado. Atenção! Se apenas editar a situação da empresa já existente, o sistema irá apresentar a seguinte mensagem:

6 2º Passo: Feito o procedimento, vamos para a geração da GPS, em Movimentos>Obrigações Mensais>GPS. Ve Vejamos os cálculos: Quando a empresa é desonerada totalmente o valor da parte patronal equivalente aos 20% é todo compensado. Exemplo: Salário Contribuição dos empregados: ,00 Remuneração dos Empregadores: 1.200,00 Remuneração dos Autônomos: 2.000,00 Total: ,00 *20% = 4.098,40 Obs.: A empresa desconsidera os 20% (parte patronal) e continua a recolher os valores referentes ao RAT*FAP ajustado, Segurados e Outras Entidades. Ou seja, deixam de recolher sobre a parte patronal e passam a recolher sobre a receita bruta por um percentual (de 1% ou 2%, dependendo da atividade) através do DARF.

e continua a recolher os valores referentes ao RAT*FAP ajustado, Segurados e Outras Entidades.")

7 2.2. Empresa desonerada parcialmente (empresas com atividades mistas) São casos em que há desoneração parcial, com atividades incentivadas e não incentivadas (empresas mistas). Para o cálculo da contribuição previdenciária sobre a folha de pagamento, mensalmente, a empresa deve calcular a proporção entre a receita bruta onerada e a receita bruta total. O resultado dessa proporção deverá ser aplicado sobre a base de cálculo da contribuição previdenciária sobre a folha de pagamento, para fins de recolhimento do INSS patronal sobre a folha de pagamento. Importante! Quando a empresa é desonerada totalmente a opção em movimentos>situações>empresa, deve está marcada e se a empresa for desonerada parcialmente, a opção não irá precisar, mas caso a opção esteja marcada e esteja também informado o valor referente ao faturamento da empresa em Movimentos>Obrigações Mensais>Faturamento da Empresa, prevalece o valor informado em Faturamento da empresa para GPS e não o valor desonerado total. 1º Passo: Devemos ir ao menu Movimentos>Obrigações Mensais>Faturamento da Empresa e informar a competência, o valor Onerado e o valor Desonerado. Importante! Mensalmente irá informar os valores referentes ao faturamento, pois terá meses que pode não haver venda de produtos ou prestação de serviços que participam da desoneração.

8 Exemplo: Total do Faturamento: valor de receita bruta= ,00. Valor Desonerado: valor da receita bruta da atividade incentivada (desonerado) =15.000,00 Valor Onerado: valor da receita bruta da atividade não incentivada (onerado) = ,00 Vejamos o cálculo da proporção: Para se chegar a proporção a ser deduzida na GPS, deve considerar o valor referente a parte do faturamento onerado que equivale a ,00 e dividir pelo valor total do faturamento que equivale a , ,00/50.000,00=0,7*100=70% Portanto, o valor encontrado equivalente a 70% será o percentual aplicado na parte patronal da GPS. Importante! Caso a proporção seja inferior a 5%, deverá pagar integralmente a contribuição patronal previdenciária, esta orientação é para todos os casos em que haja proporcionalidade a ser considerada.

9 Aplicação na GPS: Salário Contribuição dos empregados: ,00 Remuneração dos Empregadores: 1.200,00 Remuneração dos Autônomos: 2.000,00 Total: ,00 Parte Patronal reduzida parcialmente: Como se chegar ao percentual aplicado naquele mês? Sabemos que 20% equivalem ao percentual total a ser aplicado que corresponde ao total das remunerações dos empregados, empregadores e autônomos. O percentual a ser aplicado referente à desoneração parcial corresponde a 70% Então: Percentual de 20% Equivale a 100% Percentual reduzido? Equivale a 70% Percentual reduzido: 14% Portanto, conclui-se que o percentual será de 14% (parte patronal reduzida) +2% (RAT) *0,5(FAP) +5,8(terceiros) =20,8%. Cálculo: Percentual aplicado: ,00 *20% = 4.098,40*70%=2.868,88 ou ,00*14%=2.868, , ,88=1.229,52 (Valor compensado Campo: Compensação SEFIP) Valor do RAT*FAP ajustado: ,00*1% (RAT*FAP ajustado) =172,92 Total da parte patronal restante: 2.868,88+172,92=3.041,80 Total a recolher da GPS: 1.990,36 (segurados) ,80 (empresa: parte patronal restante) - (deduções) = 5.032,16 (valor devido) ,94 (outras entidades) = 6.035,10 Importante! Quando a empresa desenvolve atividades que não estão incluídas na medida provisória totalmente (chamadas "atividades não desoneradas"), o pagamento se dá em duas partes: uma parte pelo DARF e outra parte na GPS.

10 Portanto, na GPS irá recolher valor de 6.035,10 com uma redução de 1.229,52 e no DARF irá recolher em cima de ,00 um percentual que varia de 1% a 2% dependendo da atividade Quanto ao cálculo da GPS referente ao 13º salário (Desoneração Parcialmente)

11 Para fins de cálculo da razão a que se refere o inciso II do 1o, aplicada ao 13º (décimo terceiro) salário, será considerada a receita bruta acumulada nos 12 (doze) meses anteriores ao mês de dezembro de cada anocalendário. Portanto, se no sistema não conter a informação dos últimos 12 meses para o cálculo da proporção, o sistema impede de cadastrar a GPS do 13º Salário. Como calcular as médias a serem consideradas para a GPS 13º Salário Primeiramente deve ir ao menu Movimentos>Obrigações mensais>faturamento da Empresa. Os valores considerados são de Dezembro do ano anterior a Novembro do ano atual. Caso os valores não estejam preenchidos deverá informar, pois a não informação impede de gerar a GPS do 13º Salário. Imagem abaixo.

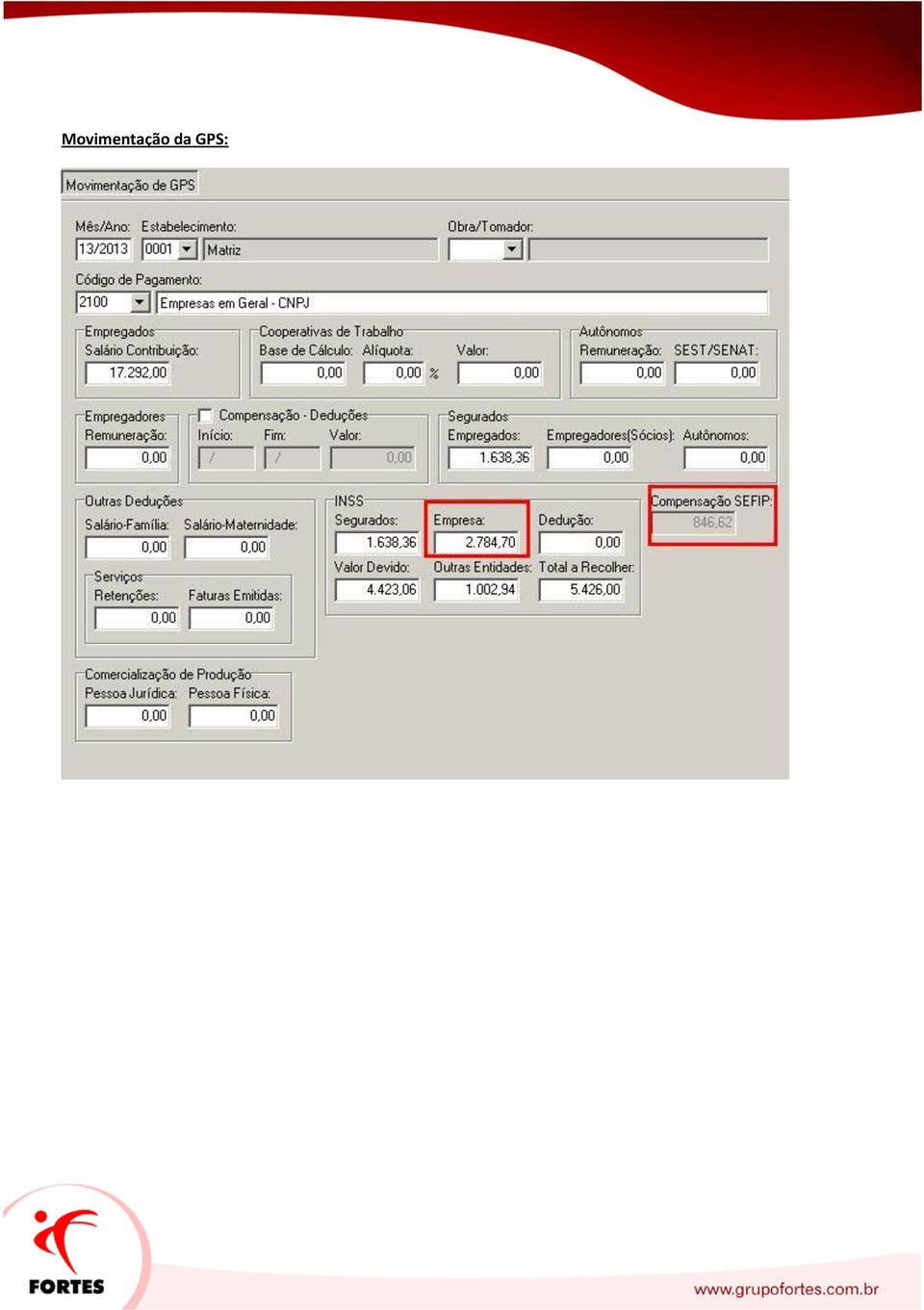

12 Para se encontrar o valor compensado deve considerar o somatório do campo Onerado e dividir pelo valor do faturamento total / =0,7552*100=75,52% Aplicação na GPS: Salário Contribuição dos empregados: ,00 Percentual aplicado: ,00 *20% = 3.458,40*75,52%=2.611, , ,78=846,62 (Valor compensado Campo: Compensação SEFIP) Valor do RAT*FAP ajustado: ,00*1% (RAT*FAP ajustado) =172,92 Total da parte patronal restante: 2.611,78+172,92=2.784,70 Total a recolher da GPS: 1.638,36 (segurados) ,70 (empresa: parte patronal restante) - (deduções) = 4.423,06 (valor devido) ,94 (outras entidades) = 5.426,00

+ 2.784,70 (empresa: parte patronal restante) - (deduções) = 4.423,06 (valor devido) + 1.")

13 Movimentação da GPS:

14 Provisões: Para os valores de provisões referente a Parte Patronal do INSS irá variar de acordo com o percentual encontrado com base no valor do faturamento.

15 2.4. Provisões Para empresas que recolhem a parte patronal também será aplicada a desoneração da Folha em cima dos valores provisionados. E como encontrar o cálculo do percentual aplicado apresentado nos relatórios? Empresa Desonerada total: Primeiramente vamos entender quando a empresa é Desonerada Totalmente Se a empresa não tivesse desoneração o percentual referente a parte patronal era de 26,80% 20% parte patronal+(2,0 RAT*0,5 FAP) +5,8 terceiros=26,80% Com a Desoneração Total ficamos com 26,8%-20%=6,8% ((2,0 RAT*0,5 FAP) +5,8 terceiros) Importante! A Desoneração da Folha só vai implicar para empresas que tem recolhimento da previdência social sobre a parte patronal. Exemplo prático: Provisionar: 777,78*6,8%=52,89 (imagem acima) Portanto, a empresa deixar de recolher sobre os 20%, devido à participação total na desoneração.

+5,8 terceiros=26,80% Com a Desoneração Total ficamos com 26,8%-20%=6,8% ((2,0 RAT*0,5 FAP) +5,8 terceiros) Importante!")

16 2.4.2.Empresa que passa a participar da Desoneração da folha partir de um determinado mês Provisão sem desoneração: Comp.: 04/2013 Empresa sem desoneração, o percentual referente parte patronal era de 26,80%. 20% parte patronal+ (2,0 RAT*0,5 FAP) +5,8 terceiros=26,80% Importante! A Desoneração da Folha só vai implicar para empresas que tem recolhimento da previdência social sobre a parte patronal. Exemplo prático: Provisionar: 666,67*26,8%=178,67 (imagem acima)

17 Provisão com desoneração total a partir da próxima competência: Quando a empresa a partir de uma determinada competência passa a ser desonerada, consequentemente o valor provisionado e as alíquotas utilizadas anteriormente sofre uma redução, ou seja, o valor que era provisionado em cima de um percentual maior passa a ser provisionado em cima de percentual menor, gerando assim valores negativos. Quando apresentar as condições acima informadas podemos ir ao menu Relatórios>Obrigações Mensais> Provisão de Férias, aba configuração marcar a opção exibir valores negativos devido diminuição de alíquotas. Caso esteja com esta situação e não marque a opção, o sistema em vez de trazer os valores negativos irá trazer os campos de provisionar para INSS zerados. Comp.: 05/2013

18 Cálculo: 666,67 (valor provisionado de Rem. de Férias) +111,11 (valor a provisionar de Rem. de Férias) =777,78*6,8%=52,88-178,67(valor provisionado de INSS) = -125,78 (valor a provisionar de INSS). Portanto, devido ao valor de provisionado ter sido maior no mês anterior, o valor para o próximo mês ficou negativo, ou seja, no mês de maio não terá valor de provisionar. Imagem acima e cálculo exemplificado acima Empresa Desonerada Parcialmente: Agora vamos entender quando a empresa é desonerada parcialmente, ou seja, apenas uma parte dos seus produtos/ou serviços é desonerada. Se a empresa não tivesse desoneração o percentual referente a parte patronal era de 26,80% 20% parte patronal+(2,0 RAT*0,5 FAP) +5,8 terceiros=26,80% Com a Desoneração Parcial ficamos: 1ºPasso: Verificar qual o percentual aplicado naquele mês, que poderá variar de acordo com o percentual encontrado com base no faturamento da empresa mensalmente. Exemplo: Comp. 05/2013 Total do Faturamento: valor de receita bruta= ,00. Valor Desonerado: valor da receita bruta da atividade incentivada (desonerado) =15.000,00 Valor Onerado: valor da receita bruta da atividade não incentivada (onerado) = ,00

19 Vejamos o cálculo da proporção: Para se chegar a proporção a ser deduzida na Provisão, deve considerar o valor referente a parte do faturamento onerado que equivale a ,00 e dividir pelo valor total do faturamento que equivale a , ,00/50.000,00=0,7*100=70% Portanto, o valor encontrado equivalente a 70% será o percentual aplicado na parte patronal. Como se chegar ao percentual aplicado naquele mês? Sabemos que 20% equivalem ao percentual total a ser aplicado que corresponde ao total das remunerações dos empregados, empregadores e autônomos. O percentual a ser aplicado referente à desoneração parcial corresponde a 70% Então: Percentual de 20% Equivale a 100% Percentual reduzido? Equivale a 70% Percentual reduzido: 14% Portanto, conclui-se que o percentual será de 14% (parte patronal reduzida) +2% (RAT) *0,5(FAP) +5,8(terceiros) =20,8%. Importante! A Desoneração da Folha só vai implicar para empresas que tem recolhimento da previdência social sobre a parte patronal. Exemplo prático: Provisionar: 777,78*20,8%=161,78 Portanto, a empresa deixar de recolher sobre os 26,8%, devido à participação parcial na desoneração e passa a recolher sobre um percentual de 20,8%.

Desoneração de Folha no Persona Gold

Desoneração de Folha no Persona Gold O que é a desoneração de Folha de Pagamento? A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando

Desoneração de Folha no Persona Gold O que é a desoneração de Folha de Pagamento? A desoneração da folha de pagamento é constituída de duas medidas complementares. Em primeiro lugar, o governo está eliminando

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

Manual para DIRF. Manual de Procedimentos - WFOLHA

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

Para gerar o arquivo da DIRF, existem algumas informações importantes a serem revisadas antes de qualquer processo. Desta forma dividimos o manual em sequencias as quais estão explicadas a diante: Prazo:

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

MANUAL DO SISTEMA. Wfolha 13 Salário

MANUAL DO SISTEMA Wfolha 13 Salário SulProg Sistemas 1 INTRODUÇÃO Este manual foi desenvolvido a fim de facilitar e esclarecer dúvidas sobre os procedimentos referente ao 13 salário. SulProg Sistemas 2

MANUAL DO SISTEMA Wfolha 13 Salário SulProg Sistemas 1 INTRODUÇÃO Este manual foi desenvolvido a fim de facilitar e esclarecer dúvidas sobre os procedimentos referente ao 13 salário. SulProg Sistemas 2

Desoneração sobre 13 Salário Folha de Pagamento

Desoneração sobre 13 Salário Folha de Pagamento Índice Desoneração sobre 13 Salário... 03 Empresas com atividades exclusivas... 04 Compensação na SEFIP (exclusivas)... 04 Empresas com atividades exclusivas...

Desoneração sobre 13 Salário Folha de Pagamento Índice Desoneração sobre 13 Salário... 03 Empresas com atividades exclusivas... 04 Compensação na SEFIP (exclusivas)... 04 Empresas com atividades exclusivas...

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 Cordilheira Recursos Humanos CRH 2.85A As rotinas de Retiradas de Pró-labore e Autônomos tiveram diversas alterações, com o objetivo

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 Cordilheira Recursos Humanos CRH 2.85A As rotinas de Retiradas de Pró-labore e Autônomos tiveram diversas alterações, com o objetivo

Desoneração da folha de pagamento no sistema LOGIX

Desoneração da folha de pagamento no sistema LOGIX Estes procedimentos só devem ser parametrizados pelos clientes que se enquadram nas atividades econômicas ou que fabricam produtos industriais listados

Desoneração da folha de pagamento no sistema LOGIX Estes procedimentos só devem ser parametrizados pelos clientes que se enquadram nas atividades econômicas ou que fabricam produtos industriais listados

Manual da Nota Fiscal Eletrônica

Manual da Nota Fiscal Eletrônica Memory Informática Tabela de Conteúdos Meu Usuário Meu Perfil --------------------------------------------------------- 4 Minha Empresa Configurar Minha Empresa -------------------------------------

Manual da Nota Fiscal Eletrônica Memory Informática Tabela de Conteúdos Meu Usuário Meu Perfil --------------------------------------------------------- 4 Minha Empresa Configurar Minha Empresa -------------------------------------

Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social. GIFUG/CB - Gerência de Filial Administrar FGTS

Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social CONTEXTO: Evolução da Versão (CAIXA / RFB) Obrigatoriedade (21/11/2008) Mudanças no SEFIP (Operacionalização) Mudanças na Arrecadação

Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social CONTEXTO: Evolução da Versão (CAIXA / RFB) Obrigatoriedade (21/11/2008) Mudanças no SEFIP (Operacionalização) Mudanças na Arrecadação

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Integração Persona x Contábil

Integração Persona x Contábil A integração contábil do Persona Gold pode ser efetuada de duas formas: Através do Persona Gold A integração é efetuada pelo desenvolvimento de lotes de lançamentos contábeis,

Integração Persona x Contábil A integração contábil do Persona Gold pode ser efetuada de duas formas: Através do Persona Gold A integração é efetuada pelo desenvolvimento de lotes de lançamentos contábeis,

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO MATÉRIAS

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

VERITAE TRABALHO PREVIDÊNCIA SOCIAL SEGURANÇA E SAÚDE NO TRABALHO BKR-Lopes, Machado Orientador Empresarial MATÉRIAS Salário-Maternidade Sistemática de Compensação e Atualização do Sistema SEFIP Versão

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

Parecer Consultoria Tributária Segmentos Desoneração da Folha - Call Center - Atividade Concomitante

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

Manual de Integração - E-Fiscal X Telecont

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

Atualizado em Maio/2008 Pág 1/36 Para integrar os dados do sistema Efiscal com o sistema Telecont, efetue os procedimentos abaixo: CADASTRO DE EMPRESAS ABA BÁSICO Acesse menu Arquivos Empresas Usuárias

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

RETENÇÕES SOBRE SERVIÇOS PRESTADOS POR PESSOA FÍSICA 2013 Visando esclarecer os procedimentos devidos para retenção dos tributos e contribuições sobre serviços contratados de Pessoas Físicas não assalariadas

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA RECURSOS HUMANOS 2.93A 1- Adequada a rotina Módulos\ Férias\ Férias Normais para calcular as férias em dobro quando

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA RECURSOS HUMANOS 2.93A 1- Adequada a rotina Módulos\ Férias\ Férias Normais para calcular as férias em dobro quando

AUTOR(ES): PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION

: PAMELA CRISTINA FRANCO, MAIARA VEZANI, REBECA MOSQUETTO MARION") TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

TÍTULO: A DESONERAÇÃO DA FOLHA DE PAGAMENTO NA CONSTRUÇÃO CIVIL CATEGORIA: EM ANDAMENTO ÁREA: CIÊNCIAS HUMANAS E SOCIAIS SUBÁREA: DIREITO INSTITUIÇÃO: FACULDADE DE JAGUARIÚNA AUTOR(ES): PAMELA CRISTINA

Gestão de Pessoas - 4w

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

P á g i n a 1 Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: Férias P á g i n a 2 Sumário 1 Conceito... 3 1.1 Parametrizações no Sistema... 3 1.1.1 - Sindicato... 3 1.1.2 - Situações...

Gestão de Pessoas - Windows

P á g i n a 1 Gestão de Pessoas - Windows Módulo Administração de Pessoal (Rubi) Processo: 13º Salário Senior Sistemas S.A Rua São Paulo, 825 - Bairro Victor Konder - CEP 89012.001 - Blumenau/SC Fone:

P á g i n a 1 Gestão de Pessoas - Windows Módulo Administração de Pessoal (Rubi) Processo: 13º Salário Senior Sistemas S.A Rua São Paulo, 825 - Bairro Victor Konder - CEP 89012.001 - Blumenau/SC Fone:

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Manual da Rescisão Complementar

Manual da Rescisão Complementar Atualizado em Abril/2009 Pág 1/16 Sumário Rescisão Complementar... 2 Reajuste salarial para funcionários demitidos... 3 Novos Campos cadastro de Sindicato... 4 Recálculo

Manual da Rescisão Complementar Atualizado em Abril/2009 Pág 1/16 Sumário Rescisão Complementar... 2 Reajuste salarial para funcionários demitidos... 3 Novos Campos cadastro de Sindicato... 4 Recálculo

MANUAL DE PROCEDIMENTO DA ROTINA DA RESCISÃO COMPLEMENTAR

MANUAL DE PROCEDIMENTO DA ROTINA DA RESCISÃO COMPLEMENTAR INTRODUÇÃO Trata-se de um recurso exclusivo para atender a necessidade de cálculos complementares de verbas rescisórias decorrentes de reajustes

MANUAL DE PROCEDIMENTO DA ROTINA DA RESCISÃO COMPLEMENTAR INTRODUÇÃO Trata-se de um recurso exclusivo para atender a necessidade de cálculos complementares de verbas rescisórias decorrentes de reajustes

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS Apurar corretamente o IRRF(Imposto de Renda Retido na Fonte) é uma tarefa que deve ser executada com muita atenção pelo usuário, por isso

ROTEIRO IMPOSTO DE RENDA RETIDO NA FONTE APURAÇÃO/RELATÓRIOS/GUIAS Apurar corretamente o IRRF(Imposto de Renda Retido na Fonte) é uma tarefa que deve ser executada com muita atenção pelo usuário, por isso

Rescisão Complementar

Rescisão Complementar Para gerar rescisão complementar no LedWin, precisamos primeiramente ter calculado a rescisão normal: - Rescisão Complementar Foi implantada no sistema a rotina de Rescisão Complementar,

Rescisão Complementar Para gerar rescisão complementar no LedWin, precisamos primeiramente ter calculado a rescisão normal: - Rescisão Complementar Foi implantada no sistema a rotina de Rescisão Complementar,

INFORMATIVO GFIP/SEFIP

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

PREVIDÊNCIA SOCIAL INSTITUTO NACIONAL DO SEGURO SOCIAL INSS Diretoria de Receitas Previdenciárias DIREP Coordenação Geral de Arrecadação CGA Divisão de Declarações INFORMATIVO GFIP/SEFIP Nº 003 SALÁRIO-MATERNIDADE

Fluxograma - Configuração EFD Contribuições (Lucro Presumido)

") Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

Fluxograma - Configuração EFD Contribuições (Lucro Presumido) Parametrizar a empresa como Lucro Presumido. 1 - Regime de Competência Qual o Regime de apuração adotado? 2 - Regime de Caixa Qual será a forma

1. Cadastro de Empresas

Empregado Doméstico 1. Cadastro de Empresas... 2 1.1. Tela Básico... 2 1.2. Tela Folhamatic... 3 2. Cadastro de Funcionários... 3 2.1. Tela Dados... 4 2.2. Tela Ident. Adm.... 5 2.3. Tela Documentos...

Empregado Doméstico 1. Cadastro de Empresas... 2 1.1. Tela Básico... 2 1.2. Tela Folhamatic... 3 2. Cadastro de Funcionários... 3 2.1. Tela Dados... 4 2.2. Tela Ident. Adm.... 5 2.3. Tela Documentos...

TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º. 13º Salário - Gratificação Natalina. Adiantamento do 13º Salário nas férias

1 TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º - Gratificação Natalina A Gratificação de Natal, popularmente conhecida como, foi instituída pela Lei 4.090, de 13/07/1962, regulamentada pelo Decreto

1 TIRE SUAS DÚVIDAS SOBRE A SEGUNDA PARCELA DO 13º - Gratificação Natalina A Gratificação de Natal, popularmente conhecida como, foi instituída pela Lei 4.090, de 13/07/1962, regulamentada pelo Decreto

Código: Ministério da Saúde Fundação Oswaldo Cruz Diretoria de Administração. Orientação Normativa

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

Versão: 1/2007 Nome: para recolhimento de tributos previdenciários e IR I Introdução: Devido às dúvidas originadas por várias unidades da Fiocruz no que se refere ao recolhimento de Tributos Previdenciários

DIRF. Declaração do Imposto de Renda Retido na Fonte DIRF 2014. Ano Base:2013. Copyright 2013 1

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

DIRF Declaração do Imposto de Renda Retido na Fonte DIRF 2014 Ano Base:2013 Copyright 2013 1 O que é DIRF? Declaração de Imposto de Renda Retido na Fonte: É a declaração feita pela FONTE PAGADORA [Empresa],

Esta melhoria depende de execução do update de base RHUPDMOD, conforme Procedimentos para Implementação.

INSS e IRF para contribuintes individuais Produto : Microsiga Protheus Gestão de Pessoal Versão 11 Chamado : THTNP4, TPZAYP, TQDN65 Data da publicação : 05/11/14 País(es) : Brasil Banco(s) de Dados : Todos

INSS e IRF para contribuintes individuais Produto : Microsiga Protheus Gestão de Pessoal Versão 11 Chamado : THTNP4, TPZAYP, TQDN65 Data da publicação : 05/11/14 País(es) : Brasil Banco(s) de Dados : Todos

Desoneração da Folha de Pagamento

Instruções de Configuração e Uso Pré-requisitos para adequação do Sistema para o Cálculo da Contribuição Previdenciária sobre o Faturamento. Estes procedimentos são realizados nos módulos: Fiscal (SIGAFIS)

Instruções de Configuração e Uso Pré-requisitos para adequação do Sistema para o Cálculo da Contribuição Previdenciária sobre o Faturamento. Estes procedimentos são realizados nos módulos: Fiscal (SIGAFIS)

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

Configuração de Acumuladores

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Configuração de Acumuladores Os acumuladores são cadastro usados pelo Módulo Domínio Sistemas Fiscal para permitir a totalização dos valores lançados nos movimentos de entradas, saídas, serviços, outras

Parecer Consultoria Tributária Segmentos IRRF de Transportador Autônomo

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Parecer Consultoria Tributária Segmentos IRRF de 10/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Incidência do IRRF para

Integração ADMRH com AGROSYS

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Treinamentos no produto AdmRH CGI - Consultoria Gaúcha de Informática Ltda - Divisão de treinamentos Guia do Aluno Versão 1.0 Integração ADMRH com AGROSYS Empresa: Participante: Data: Os produtos da CGI

Parecer Consultoria Tributária Segmentos Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Como ajustar a DIRF quando não foi realizado o cálculo em separado do IRRF sobre os Rendimentos Recebidos Acumuladamente (RRA) 24/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas

Parecer Consultoria Tributária Segmentos Envio das informações sobre os valores do adiantamento salarial para o Manad

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

Envio das informações sobre os valores do adiantamento salarial para o Manad 15/05/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação...

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

Problemas ao gerar SEFIP x Soluções

Problemas ao gerar SEFIP x Soluções 1. Orientações cadastrais... 3 1.1. Empresas usuárias... 3 1.2. Departamentos... 3 1.2.1. SEFIP com o código 115 ou 905... 3 1.2.2. SEFIP com o código 150 ou 907...

Problemas ao gerar SEFIP x Soluções 1. Orientações cadastrais... 3 1.1. Empresas usuárias... 3 1.2. Departamentos... 3 1.2.1. SEFIP com o código 115 ou 905... 3 1.2.2. SEFIP com o código 150 ou 907...

Desoneração sobre folha de pagamento

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

Desoneração sobre folha de pagamento Luciana Lupinucci Agosto/2015 Qual o conceito de contribuição patronal? Em regra, as empresas possuem os seguintes encargos previdenciários (INSS patronal), incidentes

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS. Foram acrescentados os seguintes campos no Cadastro de Itens:

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

EFD PIS/COFINS NOVIDADES G5 PHOENIX 1 CADASTRO DE ITENS Foram acrescentados os seguintes campos no Cadastro de Itens: 1.1 Subtela Cod.Grupo Bebidas Frias. Teclando ctrl+enter neste campo o sistema abre

Tutorial Simplificado E-contábil Módulo Escritório: Após logon com dados do escritório é apresentada a seguinte tela, referindo-se às boas vindas:

Tutorial Simplificado E-contábil Módulo Escritório: Após logon com dados do escritório é apresentada a seguinte tela, referindo-se às boas vindas: Note nesta tela o menu acima, os itens de comunicação

Tutorial Simplificado E-contábil Módulo Escritório: Após logon com dados do escritório é apresentada a seguinte tela, referindo-se às boas vindas: Note nesta tela o menu acima, os itens de comunicação

GPS Guia da Previdência Social

GPS Guia da Previdência Social O preenchimento desta guia precisa de um conhecimento da legislação pois alguns campos dependem de cálculos a serem feitos e estes cálculos são em cima de valores encontrados

GPS Guia da Previdência Social O preenchimento desta guia precisa de um conhecimento da legislação pois alguns campos dependem de cálculos a serem feitos e estes cálculos são em cima de valores encontrados

Tutorial contas a pagar

Tutorial contas a pagar Conteúdo 1. Cadastro de contas contábeis... 2 2. Cadastro de conta corrente... 4 3. Cadastro de fornecedores... 5 4. Efetuar lançamento de Contas à pagar... 6 5. Pesquisar Lançamento...

Tutorial contas a pagar Conteúdo 1. Cadastro de contas contábeis... 2 2. Cadastro de conta corrente... 4 3. Cadastro de fornecedores... 5 4. Efetuar lançamento de Contas à pagar... 6 5. Pesquisar Lançamento...

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Empregados Domésticos Lei Complementar 150 de Junho/2015 Vigência OUTUBRO/2015 Procedimentos para adequação do sistema de folha de pagamento PEGASUS

Empregados Domésticos Lei Complementar 150 de Junho/2015 Vigência OUTUBRO/2015 Procedimentos para adequação do sistema de folha de pagamento PEGASUS Atualmente o sistema de folha de pagamento PEGASUS trabalha

Empregados Domésticos Lei Complementar 150 de Junho/2015 Vigência OUTUBRO/2015 Procedimentos para adequação do sistema de folha de pagamento PEGASUS Atualmente o sistema de folha de pagamento PEGASUS trabalha

PREFEITURA MUNICIPAL DO NATAL

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

PREFEITURA MUNICIPAL DO NATAL SECRETARIA MUNICIPAL DE TRIBUTAÇÃO M A N U A L D A NOTA FISCAL AVULSA ÍNDICE 1. Acesso ao Portal do Sistema...6 2. Requerimento de Acesso para os novos usuários...6 2.1 Tipo

Gerar EFD Contribuições Lucro Presumido

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

Gerar EFD Contribuições Lucro Presumido 1º Acesse o menu Controle, opção Parâmetros, clique na guia Impostos, e certifique-se de que estão incluídos os impostos do regime 4- Pis e 5 Cofins. Na guia Federal,

MANUAL DO PGMEI. 1 Introdução. 1.1 Apresentação do Programa

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

PGMEI PGMEI Pág. 1 MANUAL DO PGMEI 1 Introdução 1.1 Apresentação do Programa O Programa Gerador do Documento de Arrecadação do Simples Nacional para o Microempreendedor Individual (PGMEI) é um sistema

alterações antes da execução de qualquer cálculo no SAP. Atenção especial deve ser dada a casos

ALTERAÇÃO NAS TABELAS DE CALCULO PARA 2015 Considerando as alterações publicadas pelos órgãos competentes em relação às alíquotas e bases de cálculo do IRRF e INSS, novo valor do salário-mínimo e cotas

ALTERAÇÃO NAS TABELAS DE CALCULO PARA 2015 Considerando as alterações publicadas pelos órgãos competentes em relação às alíquotas e bases de cálculo do IRRF e INSS, novo valor do salário-mínimo e cotas

LANÇAMENTO DE PROCESSOS

LANÇAMENTO DE PROCESSOS Objetivo: Demonstrar como funciona o novo Menu Lançamentos de Processos - criado dentro da aba esocial Grupo Movimentos Menu Lançamento de Processos - que permite o cadastro (inclusão

LANÇAMENTO DE PROCESSOS Objetivo: Demonstrar como funciona o novo Menu Lançamentos de Processos - criado dentro da aba esocial Grupo Movimentos Menu Lançamento de Processos - que permite o cadastro (inclusão

SEFIP SISTEMA EMPRESA DE RECOLHIMENTO DO FGTS E INFORMAÇÕES À PREVIDÊNCIA SOCIAL (CONECTIVIDADE SOCIAL) O que é

O que é") SEFIP SISTEMA EMPRESA DE RECOLHIMENTO DO FGTS E INFORMAÇÕES À PREVIDÊNCIA SOCIAL (CONECTIVIDADE SOCIAL) O que é SEFIP (Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social) é um aplicativo

SEFIP SISTEMA EMPRESA DE RECOLHIMENTO DO FGTS E INFORMAÇÕES À PREVIDÊNCIA SOCIAL (CONECTIVIDADE SOCIAL) O que é SEFIP (Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social) é um aplicativo

Procedimentos - 13º Salário Logix

Procedimentos - 13º Salário Logix 1 ÍNDICE 1. Parâmetros... 3 1.1. RHU3330 - Empresas - Cálculo/Movimento Folha...3 1.2. RHU0050 Manutenção Eventos...5 1.3. RHU0030 - Categoria Salarial...6 1.4. RHU0150

Procedimentos - 13º Salário Logix 1 ÍNDICE 1. Parâmetros... 3 1.1. RHU3330 - Empresas - Cálculo/Movimento Folha...3 1.2. RHU0050 Manutenção Eventos...5 1.3. RHU0030 - Categoria Salarial...6 1.4. RHU0150

Manual do Usuário 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

1 5. EXECUTANDO OPERAÇÕES NO MENU IMPOSTO...2 5.1 Digitações dos Sócios...2 5.1.1 Campo CPF...2 5.1.1.a Campo Saldo Anterior...3 5.1.1.b Campo Saldo...3 5.1.1.c Campo Isento...3 5.1.1.d Campo Tributado...3

Data Cempro Informática Ltda. Integração WinLivros X ContabMilenium

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

Integração WinLivros X ContabMilenium Para configurar a integração entre os sistemas WinLivros e ContabMilenium devemos primeiramente verificar se a base de dados é integrada (se está no mesmo local) ou

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE Criada a rotina de Plano de Assistência a Saúde. Esta rotina irá possibilitar gerar a DIRF com valores descontados

BOLETIM INFORMATIVO TÉCNICO Cordilheira Recursos Humanos Versão 2 PLANO DE ASSISTÊNCIA A SAÚDE Criada a rotina de Plano de Assistência a Saúde. Esta rotina irá possibilitar gerar a DIRF com valores descontados

http://www.fazenda.gov.br/confaz/ escolha opção resolução Senado Federal 13/2012

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Prezado cliente, As constantes mudanças na legislação fiscal têm afetado muito as empresas, os sistemas e as empresas de contabilidade, que precisam estar preparadas para atender as obrigatoriedades legais.

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

CÁLCULO DE ADIANTAMENTO SALARIAL

CÁLCULO DE ADIANTAMENTO SALARIAL O cálculo de adiantamento salarial no Cordilheira Recursos Humanos é bem flexível e consegue atender muitas situações diferenciadas. Para que o cálculo seja efetuado de

CÁLCULO DE ADIANTAMENTO SALARIAL O cálculo de adiantamento salarial no Cordilheira Recursos Humanos é bem flexível e consegue atender muitas situações diferenciadas. Para que o cálculo seja efetuado de

Exercício 1. Movimento no Mês. Descrição. b) Qual o Valor da Receita Bruta Desonerada, para fins de determinação do fator de compensação na SEFIP?

Qual o Valor da Receita Bruta Desonerada, para fins de determinação do fator de compensação na SEFIP?") Exercício 1 Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Exercício 1 Objeto Social da Empresa "A": Elaboração de programas de computador (softwares), consultoria em tecnologia da informação, representação comercial de softwares de terceiros prontos para uso,

Parecer Consultoria Tributária Segmentos Dedução de dependentes da base de cálculo do IRRF - Federal

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Dedução de dependentes da base de cálculo do IRRF - Federal 03/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 4. Conclusão...

Manual de Integração Contábil Folha Phoenix

Manual de Integração Contábil Folha Phoenix Para iniciar a parametrização da Folha Phoenix com a finalidade da integração para o Contábil Phoenix ou Contábil de Terceiros, será necessário primeiro definir

Manual de Integração Contábil Folha Phoenix Para iniciar a parametrização da Folha Phoenix com a finalidade da integração para o Contábil Phoenix ou Contábil de Terceiros, será necessário primeiro definir

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

ENTRADA DE NOTA FISCAL DE PRESTAÇÃO DE SERVIÇOS 1. Entendendo o Negócio: O Sistema Siagri Agribusiness já permitia a inclusão de notas fiscais de prestação de serviço com retenções de impostos, porém,

RSN Administrar FGTS/RJ

RSN Administrar FGTS/RJ Índice Legislação Vigente Evolução Procedimental Percentuais Guias em utilização recolhimento regular SEFIP 8.4 - Importação de Folha e Entrada de dados SEFIP 8.4 - Dados do Movimento

RSN Administrar FGTS/RJ Índice Legislação Vigente Evolução Procedimental Percentuais Guias em utilização recolhimento regular SEFIP 8.4 - Importação de Folha e Entrada de dados SEFIP 8.4 - Dados do Movimento

Manual de Procedimentos Sistemas Integrados Wsolução Módulo WFolha Geração do Arquivo da RAIS/2012

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

Indice Introdução...2 Conferindo os cadastros...2 Parâmetros Empresa...2 Cadastro de eventos...3 Centros de Custo (Obras)...3 Sindicatos...3 Funcionários...5 Gerando o arquivo para Rais...5 Outras informações

E&L Nota Fiscal de Serviços Eletrônica. Manual do Ambiente do Prestador de Serviços do Município

E&L Nota Fiscal de Serviços Eletrônica Manual do Ambiente do Prestador de Serviços do Município Após receber a confirmação de aceite do Credenciamento via e-mail já é possível efetuar o login no sistema

E&L Nota Fiscal de Serviços Eletrônica Manual do Ambiente do Prestador de Serviços do Município Após receber a confirmação de aceite do Credenciamento via e-mail já é possível efetuar o login no sistema

Rotina de Manifesto Destinatário Tramitador NF-e. Manual desenvolvido para Célula Nf-e Equipe Avanço Informática

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Rotina de Manifesto Destinatário Tramitador NF-e Manual desenvolvido para Célula Nf-e Equipe Avanço Informática 1 Esclarecimentos sobre Manifestação do Destinatário 1. O que é a Manifestação do Destinatário?

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

1. Cadastro de Empresas

Religioso 1. Cadastro de Empresas... 2 1.1. Tela Básico... 2 1.2. Tela Folhamatic... 3 2. Eventos... 3 3. Cadastro de Funcionários... 4 3.1. Tela Dados... 5 3.2. Tela Ident. Adm.... 6 3.3. Tela Outros...

Religioso 1. Cadastro de Empresas... 2 1.1. Tela Básico... 2 1.2. Tela Folhamatic... 3 2. Eventos... 3 3. Cadastro de Funcionários... 4 3.1. Tela Dados... 5 3.2. Tela Ident. Adm.... 6 3.3. Tela Outros...

na modalidade Contribuição Definida

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

1 DIRETORIA * Estruturados DE PREVIDÊNCIA na modalidade Contribuição Definida legislação Conforme a Legislação Tributária vigente*, aplicável aos Planos de Previdência Complementar modelados em Contribuição

DIRF 2013 Ano calendário 2012. DIRF Fase I - Geração dos Valores referentes a Plano de Saúde

1 1 DIRF Fase I - Geração dos Valores referentes a Plano de Saúde Conceitos das rotinas de desconto de Plano de Saúde utilizados no Protheus: Plano 0: Caracterizado pelo uso dos parâmetros 22 e 58, em

1 1 DIRF Fase I - Geração dos Valores referentes a Plano de Saúde Conceitos das rotinas de desconto de Plano de Saúde utilizados no Protheus: Plano 0: Caracterizado pelo uso dos parâmetros 22 e 58, em

Desoneração da folha de pagamento no sistema LOGIX para empresas concomitantes

Desoneração da folha de pagamento no sistema LOGIX para empresas concomitantes Este procedimento só deve se parametrizado pelos clientes com mais de uma atividade enquadrada na contribuição previdenciária

Desoneração da folha de pagamento no sistema LOGIX para empresas concomitantes Este procedimento só deve se parametrizado pelos clientes com mais de uma atividade enquadrada na contribuição previdenciária

Demonstrativo de Informações Previdenciárias e Repasses

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

CADPREV CADPREV Ente Local Aplicativo Desktop Manual do Usuário Demonstrativo de Informações Previdenciárias e Repasses Data Publicação: 28/08/2013 1 de 21 Índice 1 Finalidade... 3 2 Visão Geral... 3 3

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

RECIBO DE PAGAMENTO A AUTÔNOMO

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

RECIBO DE PAGAMENTO A AUTÔNOMO Como contratar um serviço de Autônomo? O Autônomo é definido por duas formas: 1. Aquele que presta serviço em caráter eventual, em uma ou mais empresas sem relação de emprego;

Manual. Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

Manual Declaração Anual Simplificada para o Microempreendedor Individual DASN - SIMEI Sumário DASN-SIMEI 1. Definições...2 2. Acesso à Declaração...3 3. Apresentação do Programa...3 4. Requisitos Tecnológicos...4

ROTEIRO BÁSICO PARA GERAR FOLHA DE PAGAMENTO

ROTEIRO BÁSICO PARA GERAR FOLHA DE PAGAMENTO Nas páginas seguintes, você terá uma visão geral dos recursos disponíveis e das funções que o Persona pode automatizar. Sem entrar em detalhes, você saberá

ROTEIRO BÁSICO PARA GERAR FOLHA DE PAGAMENTO Nas páginas seguintes, você terá uma visão geral dos recursos disponíveis e das funções que o Persona pode automatizar. Sem entrar em detalhes, você saberá

Este programa tem a finalidade de incluir campos novos que serão utilizados na Folha de Pagamento.

Rio de Janeiro, 24 de janeiro de 2012. 1ª Circular do Ano de 2012. REF.: Contribuição Previdenciária Empregador MP 540, Alteração no Homolognet Portaria MTE 2.685/2011, DIRF, RAIS e Outras Implementações.

Rio de Janeiro, 24 de janeiro de 2012. 1ª Circular do Ano de 2012. REF.: Contribuição Previdenciária Empregador MP 540, Alteração no Homolognet Portaria MTE 2.685/2011, DIRF, RAIS e Outras Implementações.

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

ABERTURA E ENCERRAMENTO DE EXERCÍCIO

Atualização: Novembro de 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação ABERTURA E ENCERRAMENTO DE EXERCÍCIO FIORILLI SOC CIVIL LTDA.-SOFTWARE SIA 7.5 - Sistema Integrado de Arrecadação Atualização:

Atualização: Novembro de 2012 Página: 1 SIA 7.5 - Sistema Integrado de Arrecadação ABERTURA E ENCERRAMENTO DE EXERCÍCIO FIORILLI SOC CIVIL LTDA.-SOFTWARE SIA 7.5 - Sistema Integrado de Arrecadação Atualização:

Manual Ilustrado Repasse de Honorários Médicos

Junho - 2014 Índice Título do documento 1. Objetivos... 3 2. Introdução... 3 3. Cadastros... 4 3.1. Cadastro de Desconto em Repasse... 4 3.2. Cadastro de Critério Geral de Repasse... 4 3.3. Cadastro de

Junho - 2014 Índice Título do documento 1. Objetivos... 3 2. Introdução... 3 3. Cadastros... 4 3.1. Cadastro de Desconto em Repasse... 4 3.2. Cadastro de Critério Geral de Repasse... 4 3.3. Cadastro de

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

SUPORTE TÉCNICO EBS. Horário de atendimento: Das 08h00min às 19h, de Segunda a Sexta-feira.

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 19h, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@sage.com.br. Suporte On-Line

SUPORTE TÉCNICO EBS Horário de atendimento: Das 08h00min às 19h, de Segunda a Sexta-feira. Formas de atendimento: E-mail: Envie-nos suas dúvidas e/ou sugestões para suporte@sage.com.br. Suporte On-Line

SISTEMA DE GRERJ ELETRÔNICA JUDICIAL

TRIBUNAL DE JUSTIÇA DO ESTADO DO RIO DE JANEIRO DGTEC Diretoria Geral de Tecnologia da Informação DERUS Departamento de Relacionamento com o Usuário MANUAL DO USUÁRIO SISTEMA DE GRERJ ELETRÔNICA JUDICIAL

TRIBUNAL DE JUSTIÇA DO ESTADO DO RIO DE JANEIRO DGTEC Diretoria Geral de Tecnologia da Informação DERUS Departamento de Relacionamento com o Usuário MANUAL DO USUÁRIO SISTEMA DE GRERJ ELETRÔNICA JUDICIAL

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

TRABALHANDO COM SUBSTITUIÇÃO TRIBUTÁRIA 1 Entendendo o Negócio: Substituição Tributária (ST) é um tributo criado e implementado pelas Unidades da Federação antes do advento da atual Constituição Federal,

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO?

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

Gestão de Pessoas - 4w

Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: 13º Salário Senior Sistemas S.A Rua São Paulo, 825 - Bairro Victor Konder - CEP 89012.001 - Blumenau/SC Fone: (047) 3221-3300 www.senior.com.br

Gestão de Pessoas - 4w Modulo Administração de Pessoal (Rubi) Processo: 13º Salário Senior Sistemas S.A Rua São Paulo, 825 - Bairro Victor Konder - CEP 89012.001 - Blumenau/SC Fone: (047) 3221-3300 www.senior.com.br

ETEP TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 2012 PÓS MÉDIO

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

2012 TÉCNICO EM CONTABILIDADE MÓDULO 3 INFORMÁTICA 3 PÓS MÉDIO 1 AULA 1 Verificação de Erros cometidos no Domínio Escrita Fiscal Para verificar o que já foi realizado no domínio escrita fiscal (e também

Avaliação do Plano de Desenvolvimento Produtivo Departamento de Competitividade DECOMTEC / FIESP

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

PROPOSTA DE DESONERAÇÃO DA FOLHA DE PAGAMENTOS NA INDÚSTRIA DE TRANSFORMAÇÃO DEPARTAMENTO DE COMPETITIVIDADE E TECNOLOGIA DECOMTEC Avaliação do Plano de Desenvolvimento Produtivo MAIO Departamento de Competitividade

Instruções Folha de Pagamento Rotina 19 13º Salário

Instruções Folha de Pagamento Rotina 19 13º Salário Instruções Iniciais Antes de iniciar a geração do 13º salário é necessário verificar com atenção as dicas iniciais. Efetue a parametrização da Tabela

Instruções Folha de Pagamento Rotina 19 13º Salário Instruções Iniciais Antes de iniciar a geração do 13º salário é necessário verificar com atenção as dicas iniciais. Efetue a parametrização da Tabela