CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA. MP nº 540, de Lei nº , de MP nº 563, de

|

|

|

- Edson Carvalhal de Caminha

- 8 Há anos

- Visualizações:

Transcrição

1 CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE O FATURAMENTO E A FOLHA MP nº 540, de Plano Brasil Maior Lei nº , de Conversão da MP nº 540 MP nº 563, de Ampliação do benefício e redução de alíquota Leandro A. Lunardi leandro@lunardi.adv.br

2 1 - Legislação de Referência SUMÁRIO 2 - Breve Histórico de Chamada Desoneração da Folha de Pagamentos 3 Contribuição Patronal Previdenciária CPP 4 Desoneração Conceito 5 Nomenclatura Apropriada 6 Alíquotas e Base de Cálculo da Substituição 7 Empresas Optantes pelo SIMPLES Nacional 8 Objetivos da Substituição 9 Consequências Negativas 10 Setores Abrangidos e Alíquotas 11 COFINS Importação Majoração em 1% 12 Empresas com Atividades Exclusivamente Enquadradas na Substituição 13 - Empresas com Atividades Enquadradas e Não Enquadradas na Substituição 14 - Décimo Terceiro Salário de 2011 e de Demonstrativo de Origem de Créditos 16 Recolhimento 17 Questão relevante 18 Empresas que se Julguem Prejudicadas

3 LEGISLAÇÃO DE REFERÊNCIA Constituição Federal de 1988 art. 195 Lei nº 8.212/91 arts. 22 incisos I e III MP nº 540/ Plano Brasil Maior Lei nº /2011- Conversão da MP nº 540 MP nº 563/ Ampliação do benefício e redução de alíquota ADE CODAC 86/11 códigos de DARF ADI RFB 042/11 Regras para o 13º Salário ADE Codac 93/11- orientações da GFIP

4 BREVE HISTÓRICO DA CHAMADA DESONERAÇÃO DA FOLHA DE PAGAMENTOS LC nº 123/2006 SIMPLES Nacional Lei nº /2008 Dentre outras, desonera parcialmente a folha de pagamentos das empresas de TI e TIC

5 CONTRIBUIÇÃO PATRONAL PREVIDENCIÁRIA - CPP Lei nº 8.212/91 art. 22, incisos I e III: I 20% sobre remuneração dos empregados e trabalhadores avulsos (sem limite); III 20% sobre a remuneração dos contribuintes individuais (sem limite) Demais contribuições previstas no artigo, não entram na desoneração (RAT e Contr. sobre remuneração paga a Coop. de Trabalho 15%)

6 DESONERAR - CONCEITO Fonte: AULETE DIGITAL Dicionário Contemporâneo da Língua Portuguesa Caldas Aulete Desonerar: Verbo 1 Livrar(-se) de ônus, dever ou encargo; DESOBRIGAR(-SE); ISENTAR(-SE) [td.: desonerar um devedor] [tdr. + de: Desonerei -o da tarefa: Desonerou-se da dívida] 2 Fig. Desvencilhar, desembaraçar (algo) de [tdr. + de: Desoneraram a empresa dos projetos deficitários]

![[td.: desonerar um devedor] [tdr. + de: Desonerei -o da tarefa: Desonerou-se da dívida] 2 Fig.](/docs-images/57/8676519/images/page_6.jpg "Desvencilhar, desembaraçar (algo) de [tdr.")

7 NOMENCLATURA APROPRIADA Como vimos, é incorreto denominar a aplicação da legislação em estudo, de Desoneração da Folha de Pagamentos. Adequado sim, é nomear a nova sistemática de Substituição de Base Contributiva ou simplesmente SUBSTITUIÇÃO DE CONTRIBUIÇÃO.

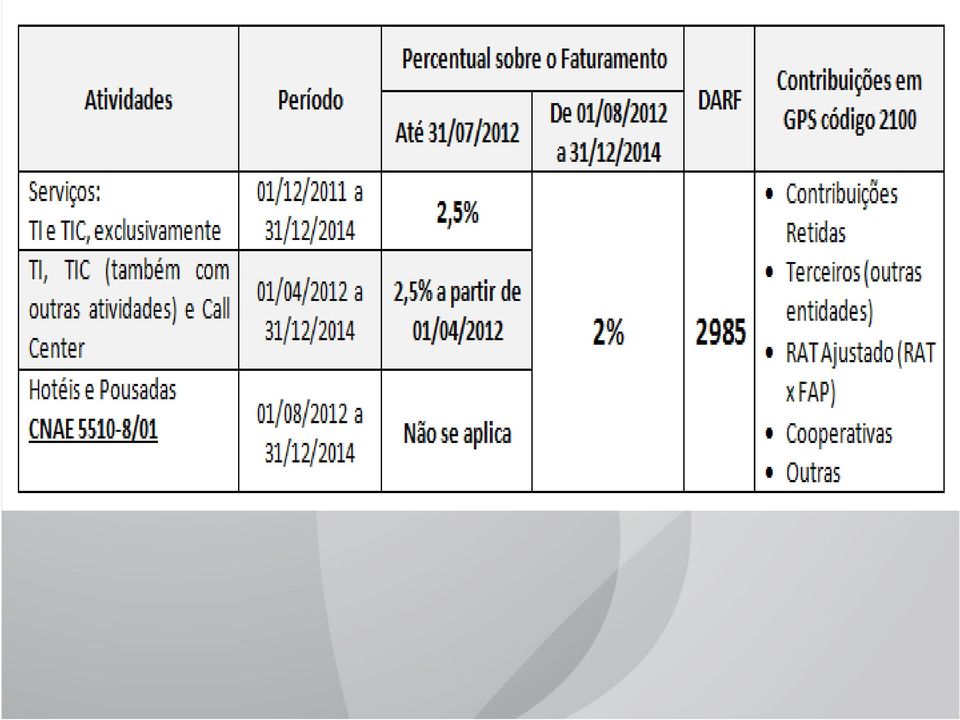

8 ALÍQUOTAS E BASE DE CÁLCULO Base de Cálculo Receita Bruta DA SUBSTITUIÇÃO Para os fins da citada CPRB, considera-se receita bruta o valor percebido na venda de bens e serviços nas operações em conta própria ou alheia, bem como o ingresso de qualquer outra natureza auferido pela pessoa jurídica, independentemente de sua denominação ou de sua classificação contábil, sendo irrelevante o tipo de atividade exercida pela empresa. Porém, não integram tal base de cálculo: Até : - 2,5% - TI e TIC -1,5% - Demais Indústrias Abrangidas a) as vendas canceladas; b) os descontos incondicionais concedidos; c) o valor do Imposto sobre Produtos Industrializados - IPI destacado em nota fiscal, e d) o valor do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS devido pelo vendedor dos bens ou prestador dos serviços na condição de substituto tributário, desde que destacado em documento fiscal. De em diante: - 2,0% - TI, TIC, Hotéis e Pousadas -1,0% Demais Indústrias e Produtos Abrangidos Base de Cálculo Lei nº /2011, art. 7º - Recita bruta excluídas as vendas canceladas e os Divisão de Tributação RFB - Solução de Consulta nº 45, de descontos incondicionais concedidos.

as vendas canceladas; b) os descontos incondicionais concedidos; c) o valor do Imposto sobre Produtos Industrializados - IPI destacado")

9 EMPRESAS DO SIMPLES NACIONAL Como as empresas optantes pela forma de contribuição tributária/previdenciária denominada SIMPLES NACIONAL, já cumprem tais obrigações pelo sistema da substituição da contribuição da folha de pagamentos, pela do faturamento, NÃO se aplicam as regras em estudo às mesmas.

10 OBJETIVOS DA SUBSTITUIÇÃO Faz parte do Plano Brasil Maior Estimular a contratação de empregados CLT Reduzir a carga tributária das empresas exportadoras Evitar as terceirizações (facções) Evitar a criação de PJ fictícias prestadoras de serviços, principalmente no setor de TI Dar fôlego financeiro às empresas, com a redução da contribuição previdenciária

11 CONSEQUÊNCIAS NEGATIVAS As empresas mais industrializadas, poderão sofrer aumento de contribuição, pois empregam menos mão-de-obra. As empresas de TI, com poucos ou nenhum empregados, também serão penalizadas. Todos os segmentos envolvidos em que a substituição acarrete majoração de custo tributário.

12 SETORES ABRANGIDOS E ALÍQUOTAS

13 VIGÊNCIA

14 COFINS IMPORTAÇÃO MAJORAÇÃO EM 1% MP 563/2012 artigo 43 Alíquota passa de 7,6% para 8,6% Produtos Importados cujo código TIPI estejam envolvidos na Substituição Vigência:

15 CÁLCULO DA CONTRIBUIÇÃO SETOR DE SERVIÇOS

16 CÁLCULO DA CONTRIBUIÇÃO SETOR INDUSTRIAL

17 EMPRESAS COM ATIVIDADES EXCLUSIVAMENTE ENQUADRADAS O cálculo é simples. Basta aplicar o percentual sobre o faturamento, excluídas as receitas de EXPORTAÇÃO, as vendas canceladas e os descontos incondicionais concedidos e recolher no DARF no código citado, além das demais contribuições não desoneradas e as retenções efetuadas.

18 EXEMPLO Uma empresa de TI com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

19 400, , , , , , ,00

20 EXEMPLO Uma Indústria de Confecções com as características abaixo, quanto pagará à Previdência Social com a nova sistemática?

21 600, , , , , , ,00

22 EMPRESAS COM ATIVIDADES ENQUADRADAS E NÃO ENQUADRADAS A CPP a ser pago, será calculada proporcional ao faturamentos na atividade não contemplada com a substituição.

23 DÉCIMO TERCEIRO SALÁRIO 2011 João tem 13º integral em 2011 e Maria foi admitida em 01/10/2011. Ambos têm salário de R$ 1.200,00. -João 12/12 avos R$ 1.200,00 (1/12 avo de dez/2011 = R$ A contribuição previdenciária não incidirá sobre o valor 100,00) de 1/12 avos referente à competência -Maria 3/12 avos R$ 300,00 (1/12 avo de dez/2011 = R$ Dezembro/ ,00) -Total pago ref. 13º Salário: R$ 1.500,00 Deve -20% CPP ser sobre levantado total pago = um R$ 300,00 RELATÓRIO/PLANILHA (valor sem desoneração) para calcular 1/12 avo de todos os empregados -Valor de 2/12 avos relativos a dezembro/2011 = R$ 200,00 -Valor desonerado: = 20% de R$ 200,00 = R$ 40,00 (lançar no Não campo é COMPENSAÇÃO dividir o 13º DA GFIP) total pago por 12, pois há empregados -CPP a pagar na que GPS não 13 = R$ tem 300,00 direito 40,00 a = 12/12 260,00avos e se for feito assim, a empresa terá prejuízo! -(Se dividisse 1.500,00 por 12 daria R$ 125,00, com desoneração de apenas R$ 25,00 ) Veja exemplo:

24 DÉCIMO TERCEIRO SALÁRIO 2012 Sobre o 13º salário a partir de janeiro de 2012 não haverá tributação dos 20% da patronal inclusive durante o ano sobre o 13º salário pago nas rescisões contratuais visto que não há FATURAMENTO 13 a ser tributado em 1,0% ou 2,0% Exceção: empresas que iniciaram a desoneração no decorrer do ano Se houver outras atividades, deverá ser feita a proporção e pagar a CPP em percentual igual ao equivalente às outras receitas do mês da rescisão ou dezembro/2012.

25 INFORMAÇÃO NA GFIP Ao fazer a SIMULAÇÃO da GFIP antes de EXECUTAR verificar o relatório Comprovante ADEde CODAC Declaração Nº 93/2011 das Contribuições à Recolher à Previdência Social Os valores não pagos na GPS devem ser informados no campo Empresas Compensação com atividades GFIP100% desoneradas: - O Valor das contribuições da empresa sobre O ADE Empregados/Avulsos orienta para desprezar ae GPS, Contribuintes mas isso só será necessário Individuais por outros deve motivos ser todo (RATlançado Ajustado nocom campo mais de 2 casas Compensação. decimais, Aviso Prévio Indenizado ou outras situações já previstas na legislação). Empresas com parte de atividades desoneradas: - O valor a ser lançado no campo Compensação é apenas o valor desonerado

26 DEMONSTRATIVO DE ORIGEM DE ADE CODAC 093/2011 CRÉDITOS A empresa deverá manter demonstrativo de origem de crédito, para exibição à fiscalização. Não há um modelo específico. Pode ser criado planilha que visualize as origens das receitas, discriminando as receitas desoneradas e as não desoneradas, bem como as respectivas bases de cálculo das contribuições devidas, em GPS e em DARF.

27 RECOLHIMENTO O vencimento do DARF é o no dia 20 do mês seguinte à ocorrência do fato gerador (mesmo dia de vencimento da GPS), antecipando em caso de dia não útil. Códigos de Recolhimento do DARF: Setores de Serviços Envolvidos Indústrias Envolvidas R D Ativa - Contribuição Previdenciária Sobre a Receita Bruta (Ato Declaratório CODAC 78/2012)

28 QUESTÃO RELEVANTE Se na minha empresa não tem pro-labore e nem empregados, não devo contribuir com nada, já que a lei diz que as contribuições serão substituídas. Se não há o que substituir, não há o que pagar. Está correta a interpretação? - Lei nº 8.212/91 art. 12, V, f - Decreto nº 3.048/99 art. 9º, V, h - Decreto nº 3.048/99 art IN RFB nº 971/2011 art. 9º, XII

29 QUESTÃO RELEVANTE SIM. Pelo análise da legislação em estudo e dos textos legais acima referidos, já que a contribuição é uma SUBSTITUIÇÃO do que o contribuinte paga à Previdência Social, e, se ela não paga, logo não há o que ser substituído. Entretanto, caso haja alguma empresa nessa situação, alerte sobre uma possível autuação em função da interpretação benéfica à empresa.

30 EMPRESAS QUE SE JULGUEM PREJUDICADAS A solução, no momento, é recorrer ao JUDICIÁRIO para tentar obter uma LIMINAR a fim de não contribuir pela LEI /11 e continuar recolhendo suas contribuições pela folha de pagamento, até que o mérito da questão seja julgado. Recomenda-se contudo, que neste caso, mesmo respaldado em Liminar, o contribuinte não deixe de efetuar o depósito judicial das importâncias discutidas..

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012 Esta palestra encontra-se disponível para download em nosso site: www.doccontabilidade.com.br 18.12.2012 Legislação de Referência MP

Plano Brasil Maior e a Desoneração da Folha de Pagamento 18.12.2012 Esta palestra encontra-se disponível para download em nosso site: www.doccontabilidade.com.br 18.12.2012 Legislação de Referência MP

DESONERAÇÃO DA FOLHA DE PAGAMENTO

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

1 DESONERAÇÃO DA FOLHA DE PAGAMENTO Objetivo: Atender a Lei 12.546/2011 (Confira as principais alterações legais no fim deste tutorial). Benefícios: Conceder benefícios adicionais para as empresas de setores

Desoneração Folha Pagamento

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

CONFIRA NOSSA AGENDA DE CURSOS!! www.cinatcursos.com.br 65.3023.3400 Desoneração Folha Pagamento Fundamentação Legal: - Lei 8.212/91 Plano de Custeio da Previdência Social; -Lei 12.546/11 -Atualizada pela

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

PLANO BRASIL MAIOR E AS RECENTES ALTERAÇÕES PELA Lei 12.715/12 COMITÊ DA CADEIA PRODUTIVA DA INDÚSTRIA TÊXTIL, CONFECÇÃO E VESTUÁRIO 1 Plano Brasil Maior - Evolução Legislativa MP 540/11 Lei nº. 12.546/11

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/11, ALTERADA PELA MEDIDA PROVISÓRIA Nº 601/12 Matéria elaborada com base na legislação vigente em: 16/01/2013. Sumário: 1 - Introdução

CÓPIA. Coordenação Geral de Tributação. Solução de Consulta Interna nº 28 Cosit Data 8 de outubro de 2013 Origem

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

Fl. 29 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 28 Data 8 de outubro de 2013 Origem DIVISÃO DE TRIBUTAÇÃO DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL DO BRASIL DA 3ª REGIÃO

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO?

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

O QUE É A DESONERAÇÃO DA FOLHA DE PAGAMENTO? É a substituição da contribuição previdenciária patronal de 20% sobre o salário de contribuição dos empregados, trabalhadores avulsos e contribuintes individuais.

Memorando Construção Civil e Instalações

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Memorando Construção Civil e Instalações Desoneração da Folha de Pagamento Setembro de 2013 Publicada em 19 de julho, a nova Lei nº 12.844, alterando a Lei nº 12.546, ampliou de forma definitiva o rol

Datamace informática Ltda. 0

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

06/2012 EXTRAORDINÁRIO Bl. 06/2012 OBSERVE A PRINCIPAL INFORMAÇÃO E/OU ALTERAÇÃO LEGAL OCORRIDA NESTE PERÍODO QUE PODERÁ TER IMPACTO EM SUAS ATIVIDADES: EFD Contribuições Lucro Presumido Página 2 Desoneração

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC

ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC") LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

LEI Nº 12.546/2011 (MP 540/2011) ORIENTAÇÕES PRÁTICAS - DESONERAÇÃO FOLHA DE PAGAMENTO TI/TIC 1 INTRODUÇÃO Em 15 de dezembro de 2011 a Presidente da República SANCIONOU a Lei nº 12.546/2011 (decorrente

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) 1. O CONTEXTO LEGISLATIVO

1. O CONTEXTO LEGISLATIVO") A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

A DESONERAÇÃO DA FOLHA DE PAGAMENTOS ( INSS PATRONAL ) Fonte: elaboração própria abril de 2013 EMENTA: CONTEXTO LEGISLATIVO. OS PRINCIPAIS SETORES. CONTRIBUIÇÕES PREVIDENCIÁRIAS SUBSTITUÍDAS. CRITÉRIO

RECEITAS E SUBVENÇÕES

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

III CONGRESSO BRASILEIRO DE DIREITO TRIBUTÁRIO ATUAL IBDT/AJUFE/FDUSP-DEF RECEITAS E SUBVENÇÕES CONCEITOS ANTES E DEPOIS DA LEI 12973 RICARDO MARIZ DE OLIVEIRA RECEITAS E INGRESSOS NEM TODO INGRESSO É

Simples Nacional. Seminário de Direito Tributário. Assunto: PGDAS. Palestrante: Adalgisa G. M. Sabino

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

Simples Nacional Seminário de Direito Tributário Assunto: PGDAS Palestrante: Adalgisa G. M. Sabino 1 CÁLCULO E PGDAS Conceitos Básicos para Cálculo Regime de Tributação: Competência e Caixa Segregação

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

CONSIDERAÇÕES SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO por RODOLFO MACHADO MOURA 1 em 30 de janeiro de 2014 Consulta o Presidente do SINDICATO DAS EMPRESAS DE RÁDIO E TELEVISÃO DO PARANÁ SERT PR, o SR.

REONERAÇÃO PREVIDENCIÁRIA ASPÉCTOS JURÍDICOS

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

INTRODUÇÃO NORMAS LEI N. 12.546, DE 14 DE DEZEMBRO DE 2011, alterada pela Lei 12.715/2013 MEDIDA PROVISÓRIA N. 601, DE 28 DE DEZEMBRO DE 2012 (vigência encerrada no dia 3 de junho de 2013) MEDIDA PROVISÓRIA

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é Desoneração da Folha de Pagamento? A Desoneração da Folha de Pagamento é a substituição da Contribuição Previdenciária Patronal, de 20% (vinte por cento) sobre

Parecer Consultoria Tributária Segmentos Desoneração da Folha - Call Center - Atividade Concomitante

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha - Call Center - Atividade 17/12/2013 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 5 3.1 Empresas que exercem atividades

Desoneração da Folha AC Pessoal

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

Desoneração da Folha AC Pessoal É uma medida governamental voltada para o crescimento da produção: o governo está eliminando a atual contribuição previdenciária sobre a folha e adotando uma nova contribuição

b) o 13º salário é quitado no decorrer do ano. Nos casos de haver parcela variável, o valor decorrente disso terá seu saldo quitado em janeiro;

o 13º salário é quitado no decorrer do ano. Nos casos de haver parcela variável, o valor decorrente disso terá seu saldo quitado em janeiro;") 16/11/2011 (Artigo)13º SALÁRIO - ADIANTAMENTOS, PROVISÃO E BAIXA 1. Considerações Iniciais O 13º salário é um direito que o empregado vai adquirindo ao longo do ano, proporcionalmente ao número de meses

16/11/2011 (Artigo)13º SALÁRIO - ADIANTAMENTOS, PROVISÃO E BAIXA 1. Considerações Iniciais O 13º salário é um direito que o empregado vai adquirindo ao longo do ano, proporcionalmente ao número de meses

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011)

") ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

ALGUNS ESCLARECIMENTOS SOBRE A DESONERAÇÃO DA FOLHA DE PAGAMENTO (LEI 12.546/2011) A DESONERAÇÃO DA FOLHA DE PAGAMENTO consiste na substituição, total ou parcial, do cálculo da contribuição previdenciária

Desoneração da Folha de Pagamento Tributação sobre Receita

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Desoneração da Folha de Pagamento na Construção Civil. (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

Desoneração da Folha de Pagamento na Construção Civil (Leis nº 12.546/11 e 12.844/13; Decreto nº 7.828/12; INs RFB nº 971/09 e 1.300/12) 1 Sumário 1. Como consultar os entendimentos da RFB? 2. Breve histórico

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

INSS Contribuição Previdenciária Transporte Rodoviário de Carga 01/2014 Áreas comprometidas Área Fiscal: Fará a apuração da receita bruta, com todas as particularidades de exclusões, CFOP, etc. Além disso,

Desoneração de folha de pagamento

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

Desoneração de folha de pagamento Outubro/2012 1 Contexto Visando uma maior competitividade em alguns setores da economia foi instituído o Plano Brasil Maior. * - Medida Provisória 540/2011 Plano Brasil

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

PLANO BRASIL MAIOR MEDIDAS TRIBUTÁRIAS REINTEGRA Medida Incentivo fiscal à exportação. Beneficiados Pessoa jurídica produtora que efetue exportação direta ou indireta. Condições Exclusivo para bens manufaturados

Parecer Consultoria Tributária Segmentos Crédito diferencial de alíquota no Ativo Imobilizado - SP

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

Crédito 17/09/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Crédito do ICMS próprio adquirido do Simples Nacional com destino

DESONERAÇÃO DA FOLHA SALARIAL

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

DESONERAÇÃO DA FOLHA SALARIAL DESONERAÇÃO DA FOLHA SALARIAL PLANO BRASIL MAIOR Lei nº 12.546, de 14.12.2011 (Conversão da MP nº 540) Lei nº 12.715, de 17.09.2012 (Conversão da MP nº 563) Lei nº 12.794,

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

DESONERAÇÃO DA FOLHA - CPRB - ATIVIDADES DO ART. 7º DA LEI Nº 12.546/2011, ALTERADA PELA LEI Nº 12.844/2013 Matéria elaborada com base na legislação vigente em: 07/08/2013. Sumário: 1 - Introdução 2 -

Parecer Consultoria Tributária Segmentos Proporcionalidade do Crédito de PIS e COFINS

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

02/04/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas Apresentadas Pelo Cliente... 3 3. Análise da Legislação... 3 3.1 Proporcionalidade do Crédito... 3 3.2 Parecer Consultoria

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

LIBERAÇÃO DE ATUALIZAÇÃO CORDILHEIRA (Orientamos aos clientes que utilizam banco de dados SQL, para efetuarem a atualização preferencialmente após o encerramento das atividades do dia, acessando o sistema

Coordenação Geral de Tributação

Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 78 Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE

Fls. 1 0 Coordenação Geral de Tributação Solução de Consulta nº 78 Data 28 de março de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA INCIDENTE

DESONERAÇÃO DA FOLHA DE PAGAMENTO

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

DESONERAÇÃO DA FOLHA DE PAGAMENTO RESPOSTA DA RECEITA FEDERAL AO QUESTIONAMENTO DA CBIC Carla Soares Gerente Jurídica do Sinduscon-Rio juridico@sinduscon-rio.com.br LEI 12.546/2011 ART. 7 Art. 7 o Até

Nova sistemática de cálculo da contribuição previdenciária patronal;

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

Nova sistemática de cálculo da contribuição previdenciária patronal; Até a Lei 12.546/11 a empresa contribuía para o financiamento da Seguridade Social através dos 20% sobre a folha de pagamento. Após

IRPJ. Lucro Presumido

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

IRPJ Lucro Presumido 1 Características Forma simplificada; Antecipação de Receita; PJ não está obrigada ao lucro real; Opção: pagamento da primeira cota ou cota única trimestral; Trimestral; Nada impede

Lei 12.973/14 Valmir Oliveira 18/03//2015

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

Lei 12.973/14 Valmir Oliveira 18/03//2015 Page 1 Da base de tributação Page 2 Alteração do art. 3º da Lei nº 9.718/98 Art. 52 A Lei nº 9.718, de 27 de novembro de 1998, passa a vigorar com as seguintes

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

Prof. Cássio Marques da Silva 2015 SIMPLES NACIONAL LC 123, 14 de Dezembro de 2006 Alterada pela LC 127, 14 de Agosto de 2007 Alterada pela LC 128, 19 de Dezembro de 2008 Alterada pela LC 133, 28 de Dezembro

O que é Substituição Tributária de ICMS e sua contabilização

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

O que é Substituição Tributária de ICMS e sua contabilização Prof. Francisco F da Cunha 1 A substituição tributária do ICMS está atualmente prevista no Artigo 150, da Constituição Federal de 1988, que

Incidência do PIS e da Cofins sobre água, refrigerante e cerveja

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Confira a incidência do PIS e da Cofins sobre água, refrigerante e cerveja Nesta Orientação examinamos a incidência do PIS/Pasep e da Cofins na comercialização por pessoas jurídicas industriais das bebidas

Relatório. Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

1 Coordenação-Geral de Tributação Solução de Consulta nº 352 - Cosit Data 17 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

MEI MICROEMPREENDEDOR INDIVIDUAL

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

MEI MICROEMPREENDEDOR INDIVIDUAL Conheça as condições para recolhimento do Simples Nacional em valores fixos mensais Visando retirar da informalidade os trabalhadores autônomos caracterizados como pequenos

Matéria atualizada com base na legislação vigente em: 11/04/2011. 1 - INTRODUÇÃO. nº 123/2006, com a redação dada pela Lei Complementar nº 128/2008.

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Trabalhistas MICROEMPREENDEDOR - Alterações INDIVIDUAL - MEI - Aspectos Previdenciários e Matéria atualizada com base na legislação vigente em: 11/04/2011. Sumário: 12 Conceito Introdução 3.1 - Tributação

Debate Sobre a Desoneração da Folha de Pagamento

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

Debate Sobre a Desoneração da Folha de Pagamento Julho de 2011 1 Debate sobre desoneração da folha de pagamento deve ser feito com cautela e tendo como ponto de partida a compensação vinculada (principal

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

ESTADO DO ACRE SECRETARIA DE ESTADO DA FAZENDA DEPARTAMENTO DE ADMINISTRAÇÃO TRIBUTÁRIA DEPARTAMENTO DE GESTÃO DE AÇÃO FISCAL NOTA TÉCNICA Tendo em vista a implantação das Áreas de Livre Comércio de Brasiléia,

Parecer Consultoria Tributária de Segmentos Transferência de Crédito de ICMS de Fornecedor Optante do Simples Nacional

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

09/01/2015 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 4 3.1 Transferência de Crédito do ICMS pelos Optantes do... 4 3.2 Do Ressarcimento

DESONERAÇÃO DA FOLHA. Eliane Valcam

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

DESONERAÇÃO DA FOLHA Eliane Valcam DESONERAÇÃO DA FOLHA DE PAGAMENTO O que é a desoneração da folha de pagamento? É a substituição da contribuição patronal previdenciária (20% sobre a folha de pagamento

Parecer Consultoria Tributária Segmentos Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

Desoneração da Folha de Pagamento Cálculo do fator de redução para atividades concomitantes 07/03/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da

DESONERAÇÃO DA FOLHA DE PAGAMENTO

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Receita Federal do Brasil. Lei Complementar 128. Alterações na Legislação Previdenciária

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Lei Complementar 128 Alterações na Legislação Previdenciária Microempreendedor Individual MEI Conceito: É o empresário individual, referido no art. 966 do Novo Código Civil, que tenha auferido receita

Abrangência: Esse programa abrange:

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Condições a serem observadas para adesão ao programa de recuperação fiscal que concede condições especiais para o pagamento à vista e o parcelamento de débitos de qualquer natureza (Portaria Conjunta PGFN/RFB

Coordenação-Geral de Tributação

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 40 39 Coordenação-Geral de Tributação Solução de Consulta nº 20 - Data 4 de novembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 327 - Data 17 de novembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Coordenação-Geral de Tributação

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 10 9 Coordenação-Geral de Tributação Solução de Consulta nº 334 - Data 4 de dezembro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA Exclusões da base de cálculo Lei nº 12.546/ e Instrução Normativa RFB nº 1.436/14 Set/2015 CPRB Visão panorâmica A desoneração da folha de pagamento

CONTRIBUIÇÕES PREVIDENCIÁRIAS SOBRE A RECEITA BRUTA Exclusões da base de cálculo Lei nº 12.546/ e Instrução Normativa RFB nº 1.436/14 Set/2015 CPRB Visão panorâmica A desoneração da folha de pagamento

O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

TRIBUTOS CARGA TRIBUTÁRIA FLS. Nº 1 O IMPACTO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA 1. - INTRODUÇÃO A fixação do preço de venda das mercadorias ou produtos é uma tarefa complexa, onde diversos fatores

Jurisprudência. SOLUÇÃO DE CONSULTA Nº 47 de 12 de Novembro de 2012

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

SOLUÇÃO DE CONSULTA Nº 143 de 20 de Novembro de 2012 ASSUNTO: Contribuição para o Financiamento da Seguridade Social Cofins/ Contribuição para o PIS/Pasep EMENTA: CRÉDITOS VINCULADOS A RECEITA NÃO TRIBUTADA.

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

DIFERIMENTO DO ICMS - Recolhimento do Imposto pelo Contribuinte Substituto Matéria elaborada com base na legislação vigente em 14.05.2012. Sumário: 1 - INTRODUÇÃO 2 - DIFERIMENTO - SUBSTITUIÇÃO TRIBUTÁRIA

Parecer Consultoria Tributária Segmentos Diferencial de alíquota para produtos com destino industrialização

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Segmentos industrialização 09/01/2014 Título do documento Sumário Sumário... 2 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 3 4. Conclusão... 7 5. Informações Complementares...

Instrutor: Rodrigo Napier

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

DESONERAÇÃO DA FOLHA DE PAGAMENTO DIVERSOS SETORES... (Lei 12.546/2011 /2012 - Lei 12.715/2012, MP 612/2013, 601/2012 e Lei 12.844/2013 Decreto 7.828 e 7.877/2012 Regime Especial de Reintegração de Valores

SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Matéria São Paulo SIMPLES NACIONAL DEVOLUÇÃO DE MERCADORIAS TRATAMENTO FISCAL SUMÁRIO 1. Introdução 2. Devolução Conceito 3. Crédito do Imposto no Recebimento de Mercadorias em Devolução ICMS e IPI 4.

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta nº 38 - Data 2 de dezembro de 2013 Processo Interessado CNPJ/CPF Assunto: Contribuições Sociais Previdenciárias Ementa: CONTRIBUIÇÃO PREVIDENCIÁRIA

CIRCULAR Medida Provisória 252/05

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

CIRCULAR Medida Provisória 252/05 A Medida Provisória 252/05, publicada no Diário Oficial em 16 de junho de 2005, instituiu regimes especiais de tributação, alterou parte da legislação de Imposto de Renda,

MANUAL DE EMISSÃO DE NFS-e

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

MANUAL DE EMISSÃO DE NFS-e 130729 SUMÁRIO EMISSÃO DE NFS-E... 2 NOTA FISCAL DE SERVIÇOS ELETRÔNICA... 2 ACESSANDO O SISTEMA... 2 ACESSO AO SISTEMA... 3 SELEÇÃO DA EMPRESA... 4 CONFERÊNCIA DOS DADOS E EMISSÃO

Câmara de Com. Ind. Japonesa do Brasil. Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

Câmara de Com. Ind. Japonesa do Brasil Contribuição Previdenciária sobre a Receita Bruta - CPRB: Principais Aspectos da IN RFB 1.436/13 Reunião Mensal de 23 de janeiro de 2014 Programa: 1. Introdução;

PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET)

") WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

WORK SHOP PATRIMÔNIO DE AFETAÇÃO REGIME ESPECIAL DE TRIBUTAÇÃO (RET) Base Legal Lei 4.591/1964 Lei 10.931/2004 IN 474/2004 Lei 11.196/2005 Lei 11.977/2009 Lei 12.024/2009 Lei 12.844/2013 Como Fazer? Ficam

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

AGENDA TRIBUTÁRIA FEDERAL: DEZEMBRO DE 2015 - ADE CODAC Nº 37, DE 20/11/2015 Divulga a Agenda Tributária do mês de dezembro de 2015. O COORDENADOR-GERAL DE ARRECADAÇÃO E COBRANÇA, no uso da atribuição

Coordenação-Geral de Tributação

Fls. 27 26 Coordenação-Geral de Tributação Solução de Consulta nº 35 - Data 3 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Reclamatória - Justiça Estadual

Fls. 27 26 Coordenação-Geral de Tributação Solução de Consulta nº 35 - Data 3 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Reclamatória - Justiça Estadual

COMISSÃO MISTA PARA DISCUSSÃO DA LEGISLAÇÃO DA MICRO EMPRESA E EMPRESA DE PEQUUENO PORTE

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

PROPOSTAS PARA TRATAMENTO TRIBUTÁRIO DA MICROEMPRESA E EMPRESA DE PEQUENO PORTE EM MATO GROSSO Comissão criada pela Portaria nº 030/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP 2004 1. MINUTA DE LEI

Coordenação Geral de Tributação

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação Geral de Tributação Solução de Consulta nº 40 Data 19 de fevereiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CONTRIBUIÇÃO PREVIDENCIÁRIA

Contribuição Previdenciária sobre a Receita Bruta RPRB

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

Contribuição Previdenciária sobre a Receita Bruta RPRB Lei nº 12.546/2011 (alterada pela Lei nº 12.844/2013) São Paulo, SP Av. Nove de Julho, 5.109 3º Andar +55 11 3254 0050 www.porto.adv.br A CONTRIBUIÇÃO

IRPF 2014 CARTILHA IR 2014

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

IRPF 2014 CARTILHA IR 2014 A MAPFRE Previdência desenvolveu para os participantes de plano de previdência complementar PGBL (Plano Gerador de Benefício Livre), FGB Tradicional (Fundo Gerador de Benefício)

Parecer Consultoria Tributária Segmentos Emissão do Recibo Pagamento de Autônomo (RPA)

") 30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

30/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Legislação... 4 3.1 Lei Complementar nº 87 de 13 de setembro de 1996.... 4 3.2 Convênio ICMS

http://www.fiscosoft.com.br/inc/process_agenda_list_prevtrab.php

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

Página 1 de 5 FISCOAgenda Trabalhista/Previdenciária Mês: 05/2015 Previdência Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

AQUISIÇÕES INTERESTADUAIS INSTRUTORA: VALÉRIA PERES 1 Entradas de mercadorias de outros Estados sujeitas ao regime da substituição tributária no Rio Grande do Sul ( ICMS ST pago na Entrada ) Procedimentos

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Imposto sobre operações relativas à circulação de mercadorias e sobre a prestação de serviços de transportes interestadual e intermunicipal e de comunicação - ICMS BASE CONSTITUCIONAL E LEGAL Artigo 155,

Parecer Consultoria Tributária Segmentos ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular.

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

ICMS-SP Transferência de mercadoria entre estabelecimento de mesmo titular. 13/02/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria...

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 ÍNDICE

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

PERGUNTAS E RESPOSTAS - EQUALIZAÇÃO DE ALÍQUOTAS DECRETOS nºs 442/2015 E 953/2015 (Versão 2.0-21/09/2015) ÍNDICE 1. AUTORREGULARIZAÇÃO, CONCEITO. O que é autorregularização? 2. BASE LEGAL. Qual a base

Trabalhista/Previdenciária Mês: 01/2016

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

Trabalhista/Previdenciária Mês: 01/2016 Dia: 07 GFIP - Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social Envio da Guia de Recolhimento do Fundo de Garantia

OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

CIRCULAR 37/12 Novo Hamburgo, 02 de julho de 2012. OBRIGAÇÕES FISCAIS FEDERAIS JULHO/12 DIA 04 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

Secretaria de Estado de Fazenda de Minas Gerais Superintendência de Tributação Diretoria de Orientação e Legislação Tributária

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

(*) Orientação Tributária DOLT/SUTRI Nº 001/2009 Novas regras do Simples Nacional - Implicações no âmbito estadual Vigência: 1º/01/2009 A Lei Complementar nº 128, de 19 de dezembro de 2008, modificou a

PARECER DOS RECURSOS REFERENTES À ELABORAÇÃO DAS QUESTÕES DE PROVA OU GABARITO PRELIMINAR

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

QUESTÃO: 22 22- Assinale a alternativa correta: (A) O direito do contribuinte em pleitear a repetição de tributos sujeitos a lançamento por homologação, indevidamente recolhidos, extingue-se em cinco anos,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 21 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CPRB. CONTRIBUIÇÃO PREVIDENCIÁRIA

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 22 - Data 21 de janeiro de 2014 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS CPRB. CONTRIBUIÇÃO PREVIDENCIÁRIA

BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

MATÉRIA - CONTABILIDADE BONIFICAÇÃO EM MERCADORIAS - EMBALAGENS E CONJUNTOS PROMOCIONAIS SUMÁRIO 1. Considerações Iniciais 2. Bonificação em Mercadorias 2.1. Tratamento da venda bonificada 2.2. Baixa do

Parecer Consultoria Tributária de Segmentos Incidência de ISS ou ICMS nas Operações de Transportes- SP

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

Incidência de ISS ou ICMS nas Operações de Transportes- SP 16/06/2014 Sumário Título do documento 1. Questão... 3 2. Normas apresentadas pelo cliente... 3 3. Análise da Consultoria... 3 3.1 Incidência

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

LEGISLAÇÃO TRIBUTÁRIA FEDERAL COMERCIO DE VEÍCULOS USADOS LUCRO PRESUMIDO (COM RESTRIÇÕES) LUCRO REAL SIMPLES NACIONAL (COM RESTRIÇÕES) LEI nº 9.716/98 Artigo 5º As pessoas jurídicas que tenham como objeto

001 O que é o Simples?

001 O que é o Simples? O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) é um regime tributário diferenciado, simplificado e favorecido,

001 O que é o Simples? O Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) é um regime tributário diferenciado, simplificado e favorecido,

AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

Page 1 of 5 AGENDA DE OBRIGAÇÕES TRABALHISTAS E PREVIDENCIÁRIAS FEVEREIRO DE 2012 06/02/2012 SALÁRIOS 07/02/2012 Pagamento de salários - mês de JANEIRO/2012 Base legal: Art. 459, parágrafo único da CLT.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

ASSESPRO/NACIONAL DESONERAÇÃO DA FOLHA DE PAGAMENTO - PROJETO DE LEI DE CONVERSÃO DA MP 540/2001 A Medida Provisória N o 540/2011 instituiu alguns benefícios fiscais e contemplou nesta o Setor de T.I.

Alterações tributárias na lei nº 13.097/2015

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Alterações tributárias na lei nº 13.097/2015 Foi publicada no Diário Oficial da União de 20/01/2015 a lei federal nº 13.097/15, decorrente da conversão da MP nº 656/14. A nova lei cuida de diversas matérias,

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas compulsórias integram a Receita Bruta e

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 99 - Data 3 de abril de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL As gorjetas compulsórias integram a Receita Bruta e

CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

São Paulo, 04 de Dezembro de 2.008. DE: PARA: ASSESSORIA JURÍDICA ASSOCIADOS CIRCULAR Nº 031/2008 ALTERAÇÃO DO PRAZO DE RECOLHIMENTO DOS TRIBUTOS FEDERAIS MP Nº 447, DE 14/11/2008 Em 17 de novembro de

Contmatic - Escrita Fiscal

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Lucro Presumido: É uma forma simplificada de tributação onde os impostos são calculados com base num percentual estabelecido sobre o valor das vendas realizadas, independentemente da apuração do lucro,

Índice. Apresentação... 03. Por que contribuir para o SEST/SENAT... 03. Contribuintes do SEST/SENAT... 03. Como contribuir ao SEST/SENAT...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Índice Apresentação... 03 Por que contribuir para o SEST/SENAT... 03 Contribuintes do SEST/SENAT... 03 Como contribuir ao SEST/SENAT... 04 Alíquotas das Contribuições e Vencimentos... 04 Formas de Contribuição...

Agenda Tributária: de 12 a 18 de fevereiro de 2015

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

Agenda Tributária: de 12 a 18 de fevereiro de 2015 Dia: 13 CIDE - Combustíveis - 9331 Contribuição de Intervenção no Domínio Econômico incidente sobre a comercialização de petróleo e seus derivados, gás

PREVIDÊNCIA SIMULADO 02

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

PREVIDÊNCIA SIMULADO 02 Nas questões de 01 a 10, marque a alternativa correta: 01) I. Os beneficiários da previdência social subdividem se em dependentes e segurados. Já os segurados, podem ser obrigatórios

DESONERAÇÃO DA FOLHA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁ RIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEGRESEMINÁRIO PALESTRA

Tributação em bases universais: pessoas jurídicas

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

Tributação em bases universais: pessoas jurídicas A MP 627, na linha adotada pelo STF na ADI 2.588, previu a tributação automática no Brasil somente dos lucros auferidos no exterior por controladas ou

PIS e COFINS. Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

Um Estudo Comparativo entre as Sistemáticas de Apuração das Empresas Optantes pela Tributação do Lucro Real e Lucro Presumido Objetivo: Realizar um estudo comparativo entre as Sistemáticas de Apuração

DA CONTRIBUIÇÃO PARA O PIS/PASEP E COFINS

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se

O PRESIDENTE DA REPÚBLICA, LEI Nº 9.718, DE 27 DE NOVEMBRO DE 1998. Altera a Legislação Tributária Federal. Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: Art. 1º Esta Lei aplica-se