ICMS Exclusão da Base de Cálculo do PIS e Cofins. Abril/2018

|

|

|

- Ester Peralta de Sousa

- 6 Há anos

- Visualizações:

Transcrição

1 ICMS Exclusão da Base de Cálculo do PIS e Cofins Abril/2018

2 Exclusão do ICMS da BC do Pis / Cofins SINDCONT - SP Instrutor: Lourivaldo Lopes da Silva 2

3 Aproveitamento do Crédito Dúvidas: 1. Ainda dá tempo de recuperar os últimos cinco anos Não perca tempo; 2. Deixe de Recolher de imediato o PIS/COFINS s/ ICMS Liminar;

4

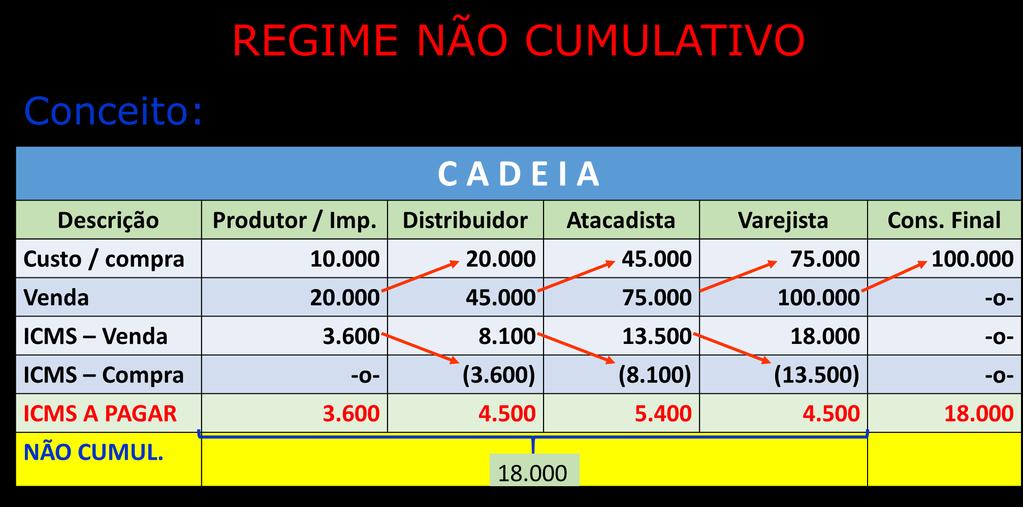

5 ICMS NÃO É RECEITA PRÓPRIA Prevaleceu o entendimento que o ICMS não é receita própria do contribuinte e não integra o seu patrimônio. Vale dizer, o valor do ICMS só configura um ingresso de dinheiro, nunca receita da empresa eis que é um imposto que se destina ao Erário Estadual. O dinheiro que ingressa a título precário e temporariamente na pessoa jurídica sem lhe pertencer, por ser destinado à transferência aos Estados e por não acarretar incremento patrimonial da empresa. Portanto, não se constitui em receita.

6 ENTENDIMENTO DO SUPREMO

7

8 Cenário 01 Situação Atual - sem expurgo - Entrada e na Saída NF DE COMPRA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% NF DE VENDA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% Apuração PIS/Cofins - saída / Entrada Descrição Pis Cofins Crédito - compra Débito venda Trib. a Recolher Desembolso

9 Cenário 02 O Expurgo do ICMS na Venda de Mercadorias NF DE COMPRA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% NF DE COMPRA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% Apuração PIS/Cofins - Sem Expurgo Descrição Pis Cofins Crédito - compra Débito venda Trib. a Recolher Desembolso Apuração PIS/Cofins - Somente saída Descrição Pis Cofins Crédito - compra Débito venda Trib. a Recolher Desembolso Economia: mensal: ; anual = $ ; em 5 anos: R$

10 Cenário 03 Expurgo do ICMS - Entrada e Saída Posição conservadora NF DE COMPRA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% NF DE VENDA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% Apuração PIS/Cofins - Sem expurgo Descrição Pis Cofins Crédito - compra Débito venda Trib. a Recolher Desembolso Apuração PIS/Cofins - Saída / Entrada Descrição Pis Cofins Crédito - compra Débito venda Trib. a Recolher Desembolso Economia: mensal: ; anual = $ ; em 5 anos: R$

11 Resumo da Economia Descrição Situação atual Expurgo E/S Expurgo Saída Aquisição Créditos dos tributos Vendas Débitos dos Tributos Valor a Recolher Cruzamento Pis + Cofins x CSLL + IRPJ Incremento no Lucro -o Incremento no lucro = Economia no P

12 Resumo do expurgo do ICMS e outros impactos tributários Expurgo do ICMS Descrição Situação atual Só na Venda Compra e Venda Aquisição Créditos dos tributos Vendas Débitos dos Tributos Valor a Recolher Economia mês. -o DRE REGISTRO CONTÁBIL VENDAS Tributos sobre vendas ( ) ( ) ( ) Receita Líquida CMV ( ) ( ) ( ) Lucro Quadro Comparativo = (Pis + Cofins) x (CSLL + IRPJ) IRPJ + CSLL Devidos Aumento da carga tributária -o

13 Cenário 02 Expurgo do ICMS - NF DE COMPRA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% NF DE VENDA ICMS E IPI Mercadoria Qtde R$ Unit R$ Total IPI Baros % Total da NF ICMS 18% Lucro Presumido Situação Atual Descrição Pis Cofins Crédito - compra -o- -o- Débito venda Trib. a Recolher Desembolso Expurgo do ICMS Descrição Pis Cofins Crédito - compra -o- -o- Débito venda Trib. a Recolher Desembolso Economia: mensal: anual = $ ; em 5 anos: R$ E a exclusão do ICMS para fins de cálculo da CSLL e do IRPJ?

para o período pretérito.")

14 CRÉDITO EXTEMPORÂNEO O procedimento correto a ser adotado pelo contribuinte seria a retificação tanto das DCTFs como da DIPJs / ECF também quanto aos débitos adicionais (fatos geradores) de IRPJ e CSLL surgidos (ocorridos) para o período pretérito. Risco: É muito alto o risco de apropriação de créditos extemporâneos sem a correta retificação das demais obrigações e sem o eventual recolhimento dos valores de IRPJ e CSLL devidos a partir da apropriação dos referidos créditos.

15 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro RETIFICAÇÃO DE ERRO ITEM 46 CPC 23: A retificação de erro de período anterior deve ser excluída dos resultados do período em que o erro é descoberto. Qualquer informação apresentada sobre períodos anteriores, incluindo qualquer resumo histórico de dados financeiros, deve ser retificada para períodos tão antigos quanto for praticável. D R E 15

16 R E G I S T R O C O N T Á B I L PRESENTE: Não há com que se preocupar, pois o registro já contempla o expurgo; PASSADO: Débito: Pis a Compensar (AC) Débito: Cofins a Compensar (AC) Crédito: Recuperação de Tributos (Resultado) ou PASSADO: Débito: Pis a Compensar (AC) Débito: Cofins a Compensar (AC) Crédito: Lucros ou Prejuízos Acumulados (PL)

17 PROVIDÊNCIAS A SEREM TOMADAS

18 Devout Auditoria e Contabilidade S/S Ltda.

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

IRPJ, CSLL, PIS, COFINS

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Alguns Clientes O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 3 Aplicação do Método da Equivalência Patrimonial Lucros Não Realizados em Operações Intercias PROF. MARCIO

Recuperação de impostos e Revisão Fiscal.

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

Recuperação de impostos e Revisão Fiscal 2018 www.gestiona.com.br - Atuação Atuação A nasceu em 2004, no seio da Escola Politécnica (POLI), da Faculdade de Economia, Administração e Contabilidade (FEA)

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

CURSO: CIÊNCIAS CONTÁBEIS (8º período) AUDITORIA II: TESTES NO PASSIVO (PARTE 1)

AUDITORIA II: TESTES NO PASSIVO (PARTE 1)") CURSO: CIÊNCIAS CONTÁBEIS (8º período) Professor: Nilton Marcio Filho AUDITORIA II: TESTES NO PASSIVO (PARTE 1) CONTEXTUALIZAÇÃO 1. OBRIGAÇÕES: 1.1 Fornecedores 1.2 Impostos a pagar (IR e CSLL); 1.3 Salários

CURSO: CIÊNCIAS CONTÁBEIS (8º período) Professor: Nilton Marcio Filho AUDITORIA II: TESTES NO PASSIVO (PARTE 1) CONTEXTUALIZAÇÃO 1. OBRIGAÇÕES: 1.1 Fornecedores 1.2 Impostos a pagar (IR e CSLL); 1.3 Salários

rios (a partir de 2008) Setembro 2009

Setembro 2009") Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Inovação das Práticas Contábeis e Efeitos Tributários rios (a partir de 2008) Setembro 2009 LEI 11.941/2009 MP - Medida Provisória nº. 449 de 03.12.2008 Convertida na Lei nº 11.941, de 27.05.2009 Altera

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Cruzamentos: ECD e ECF. Cruzamentos: ECD e ECF

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED. Bacharel em Ciência da Computação; Instrutor

ECF 2018 Escrituração Contábil Fiscal.

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Escrituração Contábil Fiscal. Thiago Arantes Consultor; Auditor Independente; Contador; ex-gerente de Auditoria Interna da Coca-Cola; Professor de Pós Graduação do IPOG. Especialista em SPED (ECD e ECF).

Faculdades Integradas de Taquara

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

IX DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2016 Questões de Planejamento Tributário Prof. Oscar Scherer Questão nº 01 A constituição de Fundos de Investimentos Mobiliário é uma alternativa interessante

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Prova laboratorio contabil II unifran

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

Prova laboratorio contabil II unifran Pergunta 1 1. Com base no, considerando as orientações da Lei 6.404/76, qual é o valor do Patrimônio Líquido? A Débito A Crédito Estoques 160.000 Terrenos 140.000

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

LUCRO REAL ANUAL RECOLHIMENTO POR ESTIMATIVA MENSAL As empresas tributadas pelo lucro real, que optaram pela apuração anual, deverão recolher mensalmente antecipações de IRPJ e CSLL com base em lucro estimado

BÔNUS DE ADIMPLÊNCIA FISCAL

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

BÔNUS DE ADIMPLÊNCIA FISCAL Instituído pela Lei nº 10.637, de 2002 1) CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL) * Silvério das Neves * Adherbal Corrêa Bernardes 1.1) Alíquotas O art. 6º da Medida

VARIAÇÕES PATRIMÔNIO LÍQUIDO

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

FEA / USP Departamento de Contabilidade e Atuária EAC-106 Contabilidade Introdutória VARIAÇÕES DO PATRIMÔNIO LÍQUIDO Prof. Fernando Dal-Ri Murcia 1 Variações no Patrimônio Líquido Receita: É a entrada

Mini Currículo do professor

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

Conversão de transações e demonstrações em moeda estrangeira.

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

Aula 2 CONVERSÃO EM MOEDA ESTRANGEIRA CPC 02 PRÁTICAS CONTÁBEIS Profº Dr. José Carlos Marion MARION, J. Carlos Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003. 18/08/2013 1 Conversão em Moeda

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Curso Fluxo de Caixa Realizado

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Curso Fluxo de Caixa Realizado C o nta d o r S a l é z i o D a g o s t i m s a l e z i o @ d a g o st i m. c o m. b r 1 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa tornou-se obrigatória

Controle Decifrado de Estoque

1 PIS/Pasep e Cofins... 1 1.1 Contas PIS/Pasep e Cofins a Recolher e PIS/Pasep e Cofins a Recuperar... 2 1.2 Conta Conta-corrente PIS/Pasep e Cofins... 4 1 PIS/Pasep e Cofins Pela legislação de regência

1 PIS/Pasep e Cofins... 1 1.1 Contas PIS/Pasep e Cofins a Recolher e PIS/Pasep e Cofins a Recuperar... 2 1.2 Conta Conta-corrente PIS/Pasep e Cofins... 4 1 PIS/Pasep e Cofins Pela legislação de regência

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamento Presencial CISS Contábil & Fiscal Livros Contábeis e Fiscais Conforme disposto nas Leis 6.404/76 e 11.638/07 e RIR/99, as empresas estão obrigadas a manter escriturados os seguintes livros:

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

EIRELI SOCIEDADE EMPRESÁRIA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

MEI PESSOA FÍSICA RESP. ILIMITADA INDIVIDUAL EI PESSOA FÍSICA RESP. ILIMITADA ATIVIDADE EMPRESÁRIA EIRELI PESSOA JURÍDICA Art. RESP LIMITADA COLETIVA SOCIEDADE EMPRESÁRIA PESSOA JURÍDICA Art. 44 RESP LIMITADA

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

www.celulaquattro.com.br PIS E COFINS INCIDÊNCIA CUMULATIVA A BC é a Receita Bruta da PJ. Exclui da Receita Bruta: (art. 3º. Lei 9718/98) 1. As vendas canceladas, os descontos incondicionais concedidos,

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

Slide 1. Contabilidade

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

Slide 1 Contabilidade Conceitos Básicos OBJETIVO Slide 2 Controlar o Patrimonio Controlar o Resultado Baseada em fatos reais Critérios justos e importantes para uma Decisão Existe desde 1494 Luca Pacioli

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

CPC 23 Manual de Contabilidade Societária - Capítulo 26 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVAS E RETIFICAÇÃO DE ERRO Qual a importância? O Pronunciamento tem como objetivo melhorar a relevância e

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

BOLETIM INFORMATIVO TÉCNICO LIBERAÇÃO DE ATUALIZAÇÃO - CORDILHEIRA VERSÃO 2 CORDILHEIRA ESCRITA FISCAL CEF 2.90A Efetuadas alterações nos lançamentos de entradas e saídas, para permitir a informação da

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Exclusão do ICMS da BC das contribuições PIS/COFINS: discussões atuais HIPÓTESE DE INCIDÊNCIA DAS CONTRIBUIÇÕES PIS/COFINS REGIME CUMULATIVO (TOTALIDADE DA RECEITA BRUTA OPERACIONAL) Lei 9.718/98 Art.

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Prof Arnóbio Durães Novembro/2018 Aula 3/3 ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada,

CONTABILIDADE GERAL. Balanço Patrimonial. Operações envolvendo Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

CONTABILIDADE GERAL Balanço Patrimonial Operações envolvendo Tributos Parte 1 Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária

ANO XXIX ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

ANO XXIX - 2018-3ª SEMANA DE NOVEMBRO DE 2018 BOLETIM INFORMARE Nº 47/2018 IMPOSTO DE RENDA RETIDO NA FONTE CESTAS BÁSICAS - ASPECTOS CONTÁBEIS... Pág. 577 FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto

Projeto") Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

Escrituração Fiscal Digital - Contábil (EFD CONTÁBIL) Projeto Decreto nº 6.022/07 Frederico Luciano Verona de Resende As opiniões e conclusões apresentadas são pessoais e não representam, necessariamente,

CONTABILIDADE GERAL. Demonstração do Resultado do Exercício. Tributos Parte 1. Prof. Cláudio Alves

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

CONTABILIDADE GERAL Demonstração do Resultado do Exercício Prof. Cláudio Alves O Código Tributário Nacional Brasileiro, em seu artigo 3º conceitua tributo como sendo toda prestação pecuniária compulsória,

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

Auditoria de Impostos e Contribuições IRPJ - CSLL - PIS/PASEP COFINS ICMS IPI - ISS SÃO PAULO EDITORA ATLAS S.A

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Ganhos ou perdas de capital na determinação do lucro real. José Antonio Minatel Mestre e doutor PUC/SP

Ganhos ou perdas de capital na determinação do lucro real José Antonio Minatel Mestre e doutor PUC/SP Roteiro Rigidez do Sistema Tributário Brasileiro e conceito constitucional de renda = lucro para PJ

Ganhos ou perdas de capital na determinação do lucro real José Antonio Minatel Mestre e doutor PUC/SP Roteiro Rigidez do Sistema Tributário Brasileiro e conceito constitucional de renda = lucro para PJ

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves'

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' SINDCONT-SP - CEPAEC; 'SINDCONT-SP - Comunicação - Fernanda Pazopes Gomes Alves' Palestra Projeto Saber Contábil: Mudanças

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES JULHO 2017 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 937,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: (-)0,67% INPC-IBGE: 0,36% UFM: R$ 3,9052 UPF/RS: R$ 18,2722 UIF/RS: R$ 24,35 INCC-M:

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006

IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 WALCRIS ROSITO - IMPOSTO DE RENDA PESSOA JURÍDICA 2006") Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Tributação sobre o lucro (%) IRPJ 25 Contribuição Social 9 Dividendos 0 === 34 1 Tributação sobre o lucro (%) Lucro Real Lucro Presumido Lucro Arbitrado 2 Tributação sobre o lucro Lucro Real Obrigatoriedade:

Mini Currículo do professor

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

PÓS GRADUAÇÃO EM DIREITO TRIBUTÁRIO Profº. Arnóbio N. Araujo Durães Outubro/2018 Aula 2/2 Mini Currículo do professor Arnóbio Neto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado

sumário Apresentação, xvii Introdução, 1

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

sumário Apresentação, xvii Introdução, 1 1 Estrutura conceitual básica e apresentação das demonstrações contábeis, 3 1.1 Introdução, 3 1.2 Finalidade da estrutura conceitual, 5 1.3 Objetivo do relatório

Fiscalização. Malha PJ Principais Ações 2015 Resultados Iágaro Jung Martins Subsecretário de Fiscalização

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

Fiscalização Malha PJ Principais Ações 2015 Resultados 2014 Iágaro Jung Martins Subsecretário de Fiscalização Malha Pessoa Jurídica Uma Nova Relação de Transparência entre o Fisco e o Contribuinte Pessoa

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

CONTABILIDADE DE GRUPOS DE EMPRESAS

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 1 Aplicação do Método da Equivalência Patrimonial PROF. MARCIO SAMPAIO 2017 Investimentos em Coligadas

CONTABILIDADE DE GRUPOS DE EMPRESAS Avaliação de Ativos de Longo Prazo Equivalência Patrimonial - 1 Aplicação do Método da Equivalência Patrimonial PROF. MARCIO SAMPAIO 2017 Investimentos em Coligadas

O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro:

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Registros DIME-SC O layout do arquivo da DIME-SC é composto por vários registros, veja abaixo quais os registros gerados pelo Sispetro: Tipo Descrição Quadro Sispetro Observações 20 Dados do contabilista

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido. Prof. Dr. Érico Hack

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Aula 3 Imposto de Renda Pessoa Jurídica CSLL Contribuição Social sobre o Lucro Líquido Prof. Dr. Érico Hack IR Pessoa Jurídica Pessoa Física equiparada à pessoa jurídica (Empresas individuais) Empresário

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

INFORMATIVO MAIO 2019

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

INFORMATIVO MAIO 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: R$ 998,00 SALÁRIO MÍNIMO RS: R$ 1.175,15 1.489,24 IGP-M: 0,92% INPC-IBGE: 0,77% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 26,11 INCC-M:

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária,

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

EDINO RIBEIRO GARCIA Contador, bacharel em direito, especialista em tributos diretos, contribuições para o PIS-Cofins e legislação societária, professor e palestrante. Coautor de livros das áreas contábil

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Os 7 erros mais comuns na apuração do PIS e da COFINS. Fabio Rodrigues

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

Os 7 erros mais comuns na apuração do PIS e da COFINS Fabio Rodrigues Advogado Mestre em Ciências Contábeis Doutorando em Ciências da Informação Fabio Rodrigues Coordenador, autor e coautor de diversos

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

SISCOSERV SISCOSERV. Lucia Regiane Rodrigues PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL SEM AUTORIZAÇÃO DA AUTORA 1. Uma Viagem sem Volta!

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

APRESENTAÇÃO DADOS PESSOAIS DADOS DE ESCOLARIDADE

JOSÉ TOMÁS RIBEIRO tomasslz2012@gmail.com Rua São José, 38 Sacavém São Luís/MA Celular: 98 98820 7562 Casa: 3275 2901 APRESENTAÇÃO O objetivo deste presente CV, é apresentar-me para os diversos segmentos

JOSÉ TOMÁS RIBEIRO tomasslz2012@gmail.com Rua São José, 38 Sacavém São Luís/MA Celular: 98 98820 7562 Casa: 3275 2901 APRESENTAÇÃO O objetivo deste presente CV, é apresentar-me para os diversos segmentos

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Geovane Camilo dos Santos

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Exercício de Fixação 1 Questão 1: (Auditor Fiscal da Receita Estadual SEFAZ-RJ, 2014): Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013: Sabe-se

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tabela Mensal de Obrigações - Janeiro/2019 Setor Contábil Dia 04 (sexta-feira) IRRF Recolhimento do IRRF correspondente aos fatos geradores ocorridos no período de 21 a 31.12.2018, incidente sobre rendimentos

Tema MP nº 766/17 Projeto de lei de conversão da MP nº 766/17 Condições gerais

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

Comparação de pontos relevantes do PRT na MP nº 766/17 e no projeto de lei de sua conversão (* não contempla outros assuntos que constam do projeto de lei e questões formais, operacionais e demais condições

ANO XXVI ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ANO XXVI - 2015-4ª SEMANA DE NOVEMBRO DE 2015 BOLETIM INFORMARE Nº 48/2015 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA RETIDO NA FONTE - TRATAMENTO CONTÁBIL... Pág. 705 IMPOSTO DE RENDA PESSOA JURÍDICA GANHOS

ACSBRASIL CONTABILIDADE

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO... 19 CAPÍTULO I ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE... 21 1. Conceito de contabilidade... 21 2. Objeto... 22 3. Campo de aplicação... 23 4. Objetivos... 23 5.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg. 1 INTERLIGAÇÃO DE BALANÇOS PATRIMONIAIS

Unidade IV ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

ESTRUTURA DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 20 RESOLUÇÃO DE UM EXERCÍCIO COMPLETO 5 Resolução de um exercício completo elaborado conforme a legislação em vigor. Todos os demonstrativos contábeis já

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

VARIAÇÕES DO PATRIMÔNIO LÍQUIDO (cap 3) EAC-106 CONTABILIDADE INTRODUTÓRIA Prof. Renê Coppe Pimentel Material e conteúdo padronizados elaborados por professores da FEA/USP Prof. Renê Coppe Pimentel Pg.

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União.

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

PROCEDIMENTO CRÉDITOS A RECEBER DE TRIBUTOS A RECUPERAR OU COMPENSAR 1 REFERÊNCIAS 1.1 - RESPONSABILIDADE Coordenação-Geral de Contabilidade e Custos da União. 1.2 - COMPETÊNCIA - Portaria/STN N. 833,

Tabela Mensal de Obrigações Março/2018 Setor Contábil

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

Tabela Mensal de Obrigações Março/2018 Setor Contábil Dia 05 (segunda-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 28.02.2018, incidente sobre rendimentos de:

ATIVIDADE 08 (GRUPO)

") ATIVIDADE 08 (GRUPO) 1) Considere uma empresa de informática em operação que apresentou os seguintes dados ao final do 3º trimestre de 2013: Receita bruta de serviços... 90.000,00 Descontos condicionais

ATIVIDADE 08 (GRUPO) 1) Considere uma empresa de informática em operação que apresentou os seguintes dados ao final do 3º trimestre de 2013: Receita bruta de serviços... 90.000,00 Descontos condicionais

Faculdades Integradas de Taquara

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

X DESAFIO CULTURAL DO CURSO DE CIÊNCIAS CONTÁBEIS- 2017 Questões de Contabilidade Empresarial I Prof. Lauri Fries Questão nº 01 A Lei 6404/76 nos seus artigos 178º a 182º estabelece as condições para a

Plano de Contas Simplificado para Empresas com Atividades Mistas

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

2018/09/15 21:06 1/9 Plano de Contas Simplificado para Empresas com Atividades Mistas Plano de Contas Simplificado para Empresas com Atividades Mistas Elenco de Contas 1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1

I - Balanço Patrimonial

Demonstrações Contábeis em 31 de Dezembro de 2014 e 2013 I - Balanço Patrimonial ATIVO 2014 2013 Circulante 710.267,47 1.103.060,67 Caixa e Equivalentes de Caixa 469.524,27 676.608,73 Consumidores, Concessionárias

Demonstrações Contábeis em 31 de Dezembro de 2014 e 2013 I - Balanço Patrimonial ATIVO 2014 2013 Circulante 710.267,47 1.103.060,67 Caixa e Equivalentes de Caixa 469.524,27 676.608,73 Consumidores, Concessionárias

CPC 32 TRIBUTOS SOBRE O LUCRO

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

CPC 32 TRIBUTOS SOBRE O LUCRO INTRODUÇÃO No Brasil os impostos incidentes sobre o lucro são: Imposto de Renda Pessoa Jurídica IRPJ; 15% sobre o lucro; 10% de adicional de IRPJ sobre o lucro de R$ 20.000,00

INFORMATIVO ABRIL 2019

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

INFORMATIVO ABRIL 2019 INDICADORES ECONÔMICOS SALÁRIO MÍNIMO BR: _ R$ 998,00 SALÁRIO MÍNIMO RS: _ R$ 1.175,15 1.489,24 IGP-M: 1,26% INPC-IBGE: 0,36% UFM: R$ 4,0145 UPF/RS: R$ 18,8094 UIF/RS: R$ 25,92 INCC-M:

Variação do ICMS Distorce o Custo e a Compensação Tributária

Variação do ICMS Distorce o Custo e a Compensação Tributária O diferencial de alíquota do ICMS é aplicável às operações interestaduais entre contribuintes do tributo, quando a mercadoria se destinar ao

Variação do ICMS Distorce o Custo e a Compensação Tributária O diferencial de alíquota do ICMS é aplicável às operações interestaduais entre contribuintes do tributo, quando a mercadoria se destinar ao

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Escrituração Contábil Fiscal - ECF

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

EMPRESAS LUCRO REAL As empresas que são tributadas pelo Lucro Real, pagam o IRPJ e a CSLL com base no lucro obtido em sua contabilidade, ajustado de receitas e despesas que não devem ser consideradas,

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CSLL CONTRIB. SOCIAL S/ LUCRO LÍQUIDO A CSLL é uma contribuição de competência da União instituída pela

Curso intensivo CFC

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

Curso intensivo CFC 2018.1 Prof.: Osvaldo Marques DISCIPLINAS : Teoria da Contabilidade Prof. Osvaldo Marques 1 Q. 1 Os acionistas da Companhia Y de capital fechado, representado só por ações ordinárias,

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração