IRPJ, CSLL, PIS, COFINS

|

|

|

- Jerónimo Peixoto Santarém

- 9 Há anos

- Visualizações:

Transcrição

1

2 Alguns Clientes

3 O objetivo da Studio Fiscal é oferecer serviços de consultoria tributária, buscando otimizar a carga tributária das empresas com base em trabalhos que envolvem gestão contábil, fiscal e empresarial. O portfólio da Studio fiscal inclui a Revisão de Tributos Federais, produto carro-chefe da rede, que tem por objetivo identificar oportunidades tributárias não verificadas pela empresa. O trabalho analisa as bases de cálculo, alíquotas e apurações do IRPJ, CSLL, PIS, COFINS e IPI dos últimos 5 anos da escrituração contábil da empresa, de acordo com a legislação fiscal em vigor. Diferencial: CUSTO ZERO para empresa 100% no êxito. Foco: últimos 5 anos da contabilidade da empresa (análise de auditoria) Objetivo: recuperar tributos administrativamente Honorários: 25% sobre montante recuperado Metodologia: software + análise individualizada das notas fiscais Tributos analisados: IRPJ, CSLL, PIS, COFINS e IPI Perfil da empresa: Faturamento R$ 6MM ano Tributação Lucro Real Duração do Trabalho: 60 dias Recuperação média por empresa: R$ ,00 Despesas Operacionais: STUDIO FISCAL.

4 A Studio Fiscal analisou todos comprovantes de pagamentos de impostos e contribuições, notas fiscais e outros documentos da empresa Modelo S/A, nos últimos cinco anos. Resultado: IRPJ/CSLL duplicatas vencidas A empresa possuía diversas duplicatas vencidas a mais de 180 dias que, de acordo com a legislação vigente, poderiam ser registradas como perdas contábeis, gerando redução da base de cálculo do IRPJ e da CSLL. PIS/COFINS Zona Franca de Manaus A Studio Fiscal identificou que a empresa Modelo S/A não excluiu as vendas para a Zona Franca de Manaus das receitas tributadas por PIS e COFINS, gerando pagamentos a maior destes tributos. PIS/COFINS Abertura de estoque Também não foram aproveitados os créditos presumidos de PIS e COFINS referentes à abertura de estoque, conforme previsto em Lei.

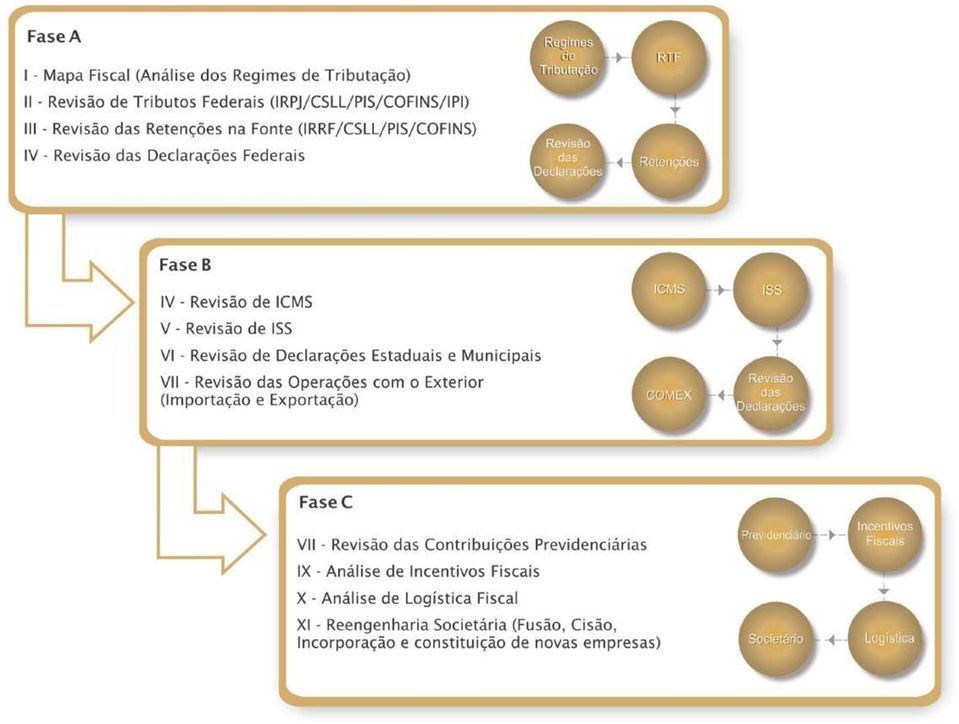

5 O Planejamento Tributário é o produto mais amplo, com mais de 500 horas de trabalho técnico, com o objetivo de analisar todos os procedimentos fiscais, regimes de tributação, documentos, livros contábeis e estrutura societária da empresa para detectar oportunidades e identificar situações de risco nas esferas federal, estadual e municipal. São realizados comparativos entre as situações tributária anterior e atual da empresa, projetando cenários futuros, sempre na busca de uma carga tributária de alta competitividade. Diferencial: análise mais completa do mercado. Foco: revisar o passado e planejar o futuro da empresa. Objetivo: orientar reduções legais na tributação futura. Honorários: taxa inicial + 25% sobre montante recuperado Metodologia: software + análise individualizada das notas fiscais Tributos analisados: IRPJ, CSL, PIS, COFINS, ICMS, ISSQN, IPI, II, IE, PIS Importação, Folha de Pagamento, Previdência (INSS + FGTS + Contribuições do Sistema S ), Retenções na Fonte (IRRF, INSS, outros), Logística Fiscal e Societário. Período analisado: últimos 5 anos Perfil da empresa: Faturamento R$ 6MM ano Duração do trabalho: 12 meses Despesas Operacionais: STUDIO FISCAL

6

7 Observando a necessidade de atendimento das pequenas empresas brasileiras, a Studio Fiscal desenvolveu o produto chamado Mapa Fiscal, que tem por objetivo realizar um moderno e eficiente planejamento tributário para o pequeno empresário, tornando sua operação mais eficiente e reduzindo o seu encargo tributário mensal. Diferencial: identificação do melhor regime de tributação. Foco: revisar o último ano e planejar o futuro da empresa Objetivo: orientar reduções legais na tributação futura Honorários: taxa inicial + 25% sobre montante recuperado Metodologia: software + análise individualizada das notas fiscais Perfil empresa: faturamento R$ 1,5 MM ano Tributos analisados: IRPJ, CSLL, PIS, COFINS, ICMS, IPI e Societário. Duração do trabalho: 30 dias Despesas operacionais: STUDIO FISCAL

8 O trabalho de Revisão de Tributos Indiretos tem como foco principal a identificação de possibilidades administrativas de recuperação de créditos e estorno de débitos de ICMS e IPI, com base na legislação vigente. Objetiva uma maior otimização dos recursos financeiros da empresa através da economia tributária de forma administrativa, sem qualquer inferência da esfera judicial, no momento de identificação dos créditos, ou no seu aproveitamento. Diferencial: equipe especializada e segmentada por estado. Foco: revisar os 5 anos Objetivo: orientar reduções legais na tributação futura Honorários: taxa inicial + 25% sobre montante recuperado Metodologia: software + análise individualizada das notas fiscais Perfil empresa: toda e qualquer empresa contribuinte de ICMS e IPI Tributos analisados: ICMS e IPI Duração do trabalho: 60 dias Despesas operacionais: STUDIO FISCAL

9 Studio Fiscal Unidade SÃO PAULO Rua Rotterdam, 254 Nova Holanda Holambra/SP (19) (19 ) EMERSON DOS SANTOS PODADERA Diretor de Unidade - STUDIO FISCAL [email protected]

Soluções Tributárias em esfera administrativa

Soluções Tributárias em esfera administrativa Studio Fiscal A Studio Fiscal foi criada para atender as necessidades das empresas na área fiscal. A metodologia própria e o exclusivo trabalho técnico aprimorado

Soluções Tributárias em esfera administrativa Studio Fiscal A Studio Fiscal foi criada para atender as necessidades das empresas na área fiscal. A metodologia própria e o exclusivo trabalho técnico aprimorado

ICMS Exclusão da Base de Cálculo do PIS e Cofins. Abril/2018

ICMS Exclusão da Base de Cálculo do PIS e Cofins Abril/2018 Exclusão do ICMS da BC do Pis / Cofins SINDCONT - SP Instrutor: Lourivaldo Lopes da Silva 2 Aproveitamento do Crédito Dúvidas: 1. Ainda dá tempo

ICMS Exclusão da Base de Cálculo do PIS e Cofins Abril/2018 Exclusão do ICMS da BC do Pis / Cofins SINDCONT - SP Instrutor: Lourivaldo Lopes da Silva 2 Aproveitamento do Crédito Dúvidas: 1. Ainda dá tempo

Auditoria de Impostos e Contribuições IRPJ - CSLL - PIS/PASEP COFINS ICMS IPI - ISS SÃO PAULO EDITORA ATLAS S.A

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

EDMAR OLIVEIRA ANDRADE FILHO Advogado, contador e consultor tributário e societário. Doutor e mestre em Direito Tributário pela Pontifícia Universidade Católica (PUC-SP). É professor e palestrante em cursos

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PLANEJAMENTO TRIBUTÁRIO VISÃO ESTRATÉGICA O que é Planejamento Tributário? O conceito administrativo da palavra planejamento pode ser entendido como: Processo organizacional de criação de um plano, utilizando

PIS e COFINS. Aspectos conceituais. Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Universidade de São Paulo Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto PIS e COFINS Aspectos conceituais Núcleo de Estudos em Controladoria e Contabilidade Tributária Prof. Amaury

Sumário. Nota Preliminar, xvii. Introdução, 1

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Nota Preliminar, xvii Introdução, 1 1 Comentários gerais, 3 1.1 Finalidade, 3 1.2 Do patrimônio, 4 1.3 Dos fatos, 5 1.3.1 Do fato administrativo permutativo, 5 1.3.2 Do fato administrativo modificativo,

Código de Situação Tributária

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

Código de Situação O código da situação tributária será composto de três dígitos, onde o 1 dígito indicará a origem da mercadoria, com base na Tabela A e os dois últimos dígitos a tributação pelo ICMS,

1 D: Compra de Mercadorias ,00 D: ICMS a recuperar 6.300,00 C: Banco S/A ,00. 2 D: Salários a pagar 9.000,00 C: Caixa 9.

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Curso de Ciências Contábeis Disciplina: Contabilidade Comercial I 3ª Fase Professora: Lyss Paula de Oliveira ESTADO DE MATO GROSSO Resolução de Atividades Extra: Lançamentos no Diário: 1 D: Compra de Mercadorias

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

ANO XXIX ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

ANO XXIX - 2018-2ª SEMANA DE SETEMBRO DE 2018 BOLETIM INFORMARE Nº 37/2018 ASSUNTOS CONTÁBEIS FURTOS PRATICADOS POR EMPREGADOS - ASPECTOS CONTÁBEIS... Pág. 482 IMPOSTO DE RENDA PESSOA JURÍDICA BÔNUS DE

Sumário. Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA Tributo e Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Parte I SISTEMA TRIBUTÁRIO BRASILEIRO, CONTABILIDADE E CONTABILIDADE TRIBUTÁRIA... 1 1 Tributo e Sistema Tributário Brasileiro... 3 1.1 Definição de tributo... 4 1.2 Conceito de Sistema Tributário Brasileiro...

Escrituração. Contábil Digital. Escrituração Contábil. Digital (ECD) e Escrituração Contábil. Fiscal (ECF) Novidades 2018

e Escrituração Contábil. Fiscal (ECF) Novidades 2018") Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Escrituração Escrituração Contábil Contábil Digital Digital (ECD) e Escrituração Contábil Novidades 2018 Fiscal (ECF) Instragram: @prof.fellipeguerra Facebook: Professor Fellipe Guerra Blog: contabilidade.blog.br

Mini Currículo do professor

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Mini Currículo do professor ArnóbioNeto Araújo Durães Mestre em Controladoria e Contabilidade Estratégica, Pós-Graduado em Contabilidade Avançada, Gerência Financeira e Auditoria/Controladoria, Bacharel

Diagnóstico Fiscal. No Brasil gastam-se 2600 horas com o cumprimento de obrigações tributárias.

Diagnóstico Fiscal Diagnóstico Fiscal No Brasil gastam-se 2600 horas com o cumprimento de obrigações tributárias. Estudos da PWC: www.pwc.com.br/pt/sala-de-imprensa/assets/release-paying-taxes-nov09.pdf

Diagnóstico Fiscal Diagnóstico Fiscal No Brasil gastam-se 2600 horas com o cumprimento de obrigações tributárias. Estudos da PWC: www.pwc.com.br/pt/sala-de-imprensa/assets/release-paying-taxes-nov09.pdf

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

PÓS GRADUAÇÃO FINANÇAS E CONTROLADORIA Junho/2018 1 PÓS-GRADUAÇÃO EM FINANÇAS E CONTROLADORIA ANÁLISE DE TRIBUTO E FORMAÇÃO DE PREÇO Prof. Arnóbio Durães Junho / 2018 2 INTRODUÇÃO OBJETIVOS Geral: Expor

SUMÁRIO 1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP...

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

1 ESTRUTURA CONCEITUAL E ASPECTOS BÁSICOS DO PIS/PASEP... 1 1.1 O PIS/PASEP no Sistema Tributário Nacional... 1 1.2 Perspectivas para o futuro do PIS/PASEP... 5 1.3 Arrecadação e relevância de PIS e COFINS

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Distorções do Sistema tributário Brasileiro. VII Congresso Internacional de Contabilidade, Custos e Qualidade do Gasto Natal, 18 de Outubro de 2017 Roteiro Distorções do Sistema Tributário 2 Carga Tributária

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS. Alessandro Dessimoni

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

MODELAGEM FISCAL E TRIBUTOS OPORTUNIDADES E DESAFIOS Alessandro Dessimoni Temas abordados 1. Alta carga tributária; 2. A burocracia e entraves da legislação; 3. Interpretação restritiva do Fisco sobre

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas. Professora Esp. Caroline Camera

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

Contabilidade Comercial Aula 3: Tributos Sobre Compras e Vendas Professora Esp. Caroline Camera Tributos - Impostos; - Taxas; - Contribuições Sociais e de Melhoria. Impostos IPI (Imposto sobre Produtos

PEPC 2018 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO:

CONTATO:") CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 LUCRO REAL PRESUMIDO E SIMPLES NACIONAL 2017 PE-01263 08h 8 8 8 8 0 0 SPED CONTABIL 2017 - COM NOVO TERMO DE SUBSTITUIÇÃO

Cadastro de Operação e CFOP

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

Flávia Bungi 1.1 01/08/2016 1 / 11 Flávia Bungi 1.1 01/08/2016 2 / 11 1. Índice 1. Índice... 2 2. Revisão... 3 3. Objetivos... 4 4. Conteúdo... 4 Flávia Bungi 1.1 01/08/2016 3 / 11 2. Revisão Revisão Data

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO. Prof. André Gomes

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

CURSO PIS COFINS CUMULATIVO E NÃO CUMULATIVO Prof. André Gomes 1 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social funcionários das empresas do setor privado; PASEP contribuição

SIMPLES NACIONAL. Corretor de Imóveis

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

SIMPLES NACIONAL Corretor de Imóveis MARIA RICARTE CRC-CE: 016078/O-9 Contadora, graduada em Ciências Contábeis pela Universidade Estadual do Ceará UECE. Profissional com vastos conhecimentos nas áreas:

Impostos. Introdução. Módulos que exibem a tela Telas relacionadas

009003 - Impostos Tópicos Introdução Módulos que exibem a tela 009003 Telas relacionadas Para consultar impostos: Campos da tela Relação dos Impostos por operação comercial Introdução A tela 009003 - Imposto,

009003 - Impostos Tópicos Introdução Módulos que exibem a tela 009003 Telas relacionadas Para consultar impostos: Campos da tela Relação dos Impostos por operação comercial Introdução A tela 009003 - Imposto,

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

AUDITORIA TRIBUTÁRIA

A legislação na Área Tributária é muito dinâmica e complexa, com isso, as empresas frequentemente deixam de aproveitar muitos créditos legalmente permitidos. Dessa forma, consideramos adequado o trabalho

A legislação na Área Tributária é muito dinâmica e complexa, com isso, as empresas frequentemente deixam de aproveitar muitos créditos legalmente permitidos. Dessa forma, consideramos adequado o trabalho

IRPJ- TEORIA E PRÁTICA

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO. Profa. Cléber Barros AULA 52 27/09/2017 Direito TRIBUTÁRIO IRPJ parte 2 IRPJ- TEORIA E PRÁTICA Os regimes tributários da PJ são: Lucro real (são as empresas

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

SIMPLES NACIONAL PROF. DR. AMAURY JOSE REZENDE SIMPLES NACIONAL Tributo federal Lei Complementar 123/2006 e 128/2008 Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas

Fernando Versignassi Cirurgião dentista pela UNIP-SP / Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP,

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

Fernando Versignassi Cirurgião dentista pela UNIP-SP / 2001 - Especialista em saúde pública Experiência profissional APCD Central, Santa Casa SP, SPDM, Hospital Albert Einstein Palestrante Programa Integração

IMPACTOS TRIBUTÁRIOS DA LEI /2014 NO SETOR ELÉTRICO

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

IMPACTOS TRIBUTÁRIOS DA LEI 12.973/2014 NO SETOR ELÉTRICO Sumário: Contratos de Concessão de Serviço Público (OCPC 05 e ICPC 01): PIS/Pasep e Cofins Regime Cumulativo e não-cumulativo: Atividade de Distribuição;

Orientações Consultoria de Segmentos Detalhamento de Receitas Recebidas no Registro F500 do SPED Contribuições 21/07/14

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

21/07/14 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 2.1. Perguntas RFB... 3 2.2. Artigo Portal Tributário... 4 3. Análise da Consultoria... 4 3.1. Manual SPED...

ACSBRASIL CONTABILIDADE

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

ACSBRASIL CONTABILIDADE QUEM SOMOS A ACSBRASIL Contabilidade notabiliza-se na prestação de serviços de contabilidade, incorporando profissionalismo e dinâmica à experiência adquirida desde sua fundação,

Planejamento Tributário: PIS/Cofins - Importação e Disposições Legais. Editora Saraiva São Paulo 2006

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

Cândido Henrique de Campos Cândido Campos é advogado especialista em Direito Tributário, principalmente em Planejamento Tributário, com larga experiência em empresas multinacionais é vários anos de trabalho

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

GESTÃO DOS TRIBUTOS NA FORMAÇÃO DO PREÇO DE VENDA Silvério das Neves Graduado em Contabilidade e Administração pela Universidade Mackenzie. MBA Executivo em Gestão de Negócios pelo INPG. Participou da

Slide 21. Estudo de Caso. Simulação Contábil

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Slide 21 Estudo de Caso Simulação Contábil LANÇAMENTOS Slide 22 INVESTIMENTO DOS SÓCIOS COMPRA DE IMÓVEIS COMPRA DE VEÍCULOS MÁQUINAS E EQUIPAMENTOS CONTRATAÇÃO DE SEGUROS COMPRA DE MERCADORIAS VENDA DE

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Portfólio NÉLIA GOMES CONTADORA TRIBUTARISTA 2018 NÉLIA MARGARETH GOMES DE OLIVEIRA Perfil Profissional da área Contábil e Tributária com larga experiência. Pós-Graduada em Aud Fiscal e Tributária, Graduada

Sumário. Introdução. Patrimônio

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Sumário Sumário Introdução 2 Objeto 3 Finalidade ou objetivo 4 Pessoas interessadas nas informações contábeis 5 Funções 6 Identificação dos aspectos patrimoniais 7 Campo de aplicação 8 Áreas ou ramos 9

Treinamentos do Programa de Educação Profissional Continuada do CRC

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

Treinamentos do Programa de Educação Profissional Continuada do CRC Temas Ativos 2017 Pontuação Geral Categoria(s) Pontuadas(s) ÁREA CONTÁBIL 1 Análise das Demonstrações Contábeis (Com Foco em Preparadores

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

SISTEMA PUBLICO DE ESCRITURAÇÃO DIGITAL - SPED OUT/2010 REGIME NÃO-CUMULATIVO REGIME CUMULATIVO TRIBUTAÇÃO MONOFÁSICA SUBSTITUIÇÃO TRIBUTÁRIA VENDAS COM SUSPENSÃO VENDAS A ALÍQUOTA ZERO VENDAS COM ISENÇÃO

FAPAN Faculdade de Agronegócio de Paraíso do Norte DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

DRE DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO A DRE é a apresentação, em forma resumida, das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS Caderno de Exercícios de Contabilidade Tributária elaborado pelo Prof. Marcelo Gabriel, organização e diagramação feita pelo Prof. Olair Ferreira Nunes Marcelo

CONTABILIDADE TRIBUTÁRIA CADERNO DE EXERCÍCIOS Caderno de Exercícios de Contabilidade Tributária elaborado pelo Prof. Marcelo Gabriel, organização e diagramação feita pelo Prof. Olair Ferreira Nunes Marcelo

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário 1- FUNCIONALIDADE: por meio da opção COMPARATIVO REGIME TRIBUTÁRIO do sistema Domínio você é direcionado automaticamente para a opção

Título: Conteúdo Contábil Tributário Comparativo Regime Tributário 1- FUNCIONALIDADE: por meio da opção COMPARATIVO REGIME TRIBUTÁRIO do sistema Domínio você é direcionado automaticamente para a opção

ANEXO 01 (Conteúdo do EXIN Ciências Contábeis - Campus Mossoró) 3ª SÉRIE

3ª SÉRIE") DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

DISCIPLINAS DA SÉRIE ANEXO 01 (Conteúdo do EXIN 2016.2 Ciências Contábeis - Campus Mossoró) 3ª SÉRIE CONTABILIDADE INTRODUTÓRIA II DIREITO TRIBUTARIO LEGISLAÇÃO SOCIAL E TRABALHISTA ORÇAMENTO PUBLICO TEORIA

PEPC 2017 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Registro de pagamentos, provisão de tributos e ajustes das contas do ICMS

6 CAPÍTULO 6 LABORATÓRIO CONTÁBIL II Registro de pagamentos, provisão de tributos e ajustes das contas do ICMS Introdução Todas as empresas devem liquidar suas dívidas na data do vencimento para não comprometerem

6 CAPÍTULO 6 LABORATÓRIO CONTÁBIL II Registro de pagamentos, provisão de tributos e ajustes das contas do ICMS Introdução Todas as empresas devem liquidar suas dívidas na data do vencimento para não comprometerem

RS CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação 07/01/2019 à RS-04809 esocial Presencial Palestra 3h 3 3 3 3 3 3 3 RS-04811 DIRF e RAIS Presencial Palestra 3h

Capacitadora: RS-00001 - CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL Pontuação 07/01/2019 à RS-04809 esocial Presencial Palestra 3h 3 3 3 3 3 3 3 RS-04811 DIRF e RAIS Presencial Palestra 3h

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

Regime Tributário de Transição: as normas de contabilidade e os impactos fiscais Palestrantes Natanael Martins José Antonio Minatel São Paulo, 20 de junho de 2012 Lei 11.638/07 (convergência aos padrões

CURSO: CIÊNCIAS CONTÁBEIS (8º período) AUDITORIA II: TESTES NO PASSIVO (PARTE 1)

AUDITORIA II: TESTES NO PASSIVO (PARTE 1)") CURSO: CIÊNCIAS CONTÁBEIS (8º período) Professor: Nilton Marcio Filho AUDITORIA II: TESTES NO PASSIVO (PARTE 1) CONTEXTUALIZAÇÃO 1. OBRIGAÇÕES: 1.1 Fornecedores 1.2 Impostos a pagar (IR e CSLL); 1.3 Salários

CURSO: CIÊNCIAS CONTÁBEIS (8º período) Professor: Nilton Marcio Filho AUDITORIA II: TESTES NO PASSIVO (PARTE 1) CONTEXTUALIZAÇÃO 1. OBRIGAÇÕES: 1.1 Fornecedores 1.2 Impostos a pagar (IR e CSLL); 1.3 Salários

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: [email protected] blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

PRINCIPAIS DEMONSTRAÇÕES CONTÁBEIS Prof. Flávio Smania Ferreira 5 termo ADMINISTRAÇÃO GERAL e-mail: [email protected] blog: http://flaviosferreira.wordpress.com Demonstrações Contábeis: Representa

CONTABILIDADE II: 01)

") CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

CONTABILIDADE II: 01) Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias ICMS, um saldo de ICMS a Recuperar

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Depreciação de Bens do Ativo Imobilizado

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Depreciação de Bens do Ativo Imobilizado Contabilmente a depreciação de bens do ativo imobilizado corresponde à redução do valor dos mesmos tendo em vista o desgaste pelo uso, ação da natureza ou obsolescência

Parecer PGFN 202/2013

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

Parecer PGFN 202/2013 Julho de 2013 Aspectos a serem abordados Contextualizando a discussão Entendimento do Parecer PGFN 202/2013 Entendimento divergente Impactos da aplicação do Parecer e pontos não enfrentados

Funções contábeis: Técnicas contábeis: Campo de aplicação: Classificação geral: Áreas de atuação da contabilidade:

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

Síntese Contábil Contabilidade: Contabilidade é a ciência que se ocupa do registro, por meio de técnicas próprias, dos atos e fatos da administração das entidades econômicofinanceiras, que possam ser

13/06/14. Introdução. Profº Me. Hugo David Santana.

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por

CONTABILIDADE TRIBUTÁRIA Curso de Ciências Contábeis Profº Me. Hugo David Santana. Introdução Nesta aula será apresentado o tratamento contábil dos principais itens relacionados à folha de pagamento, por