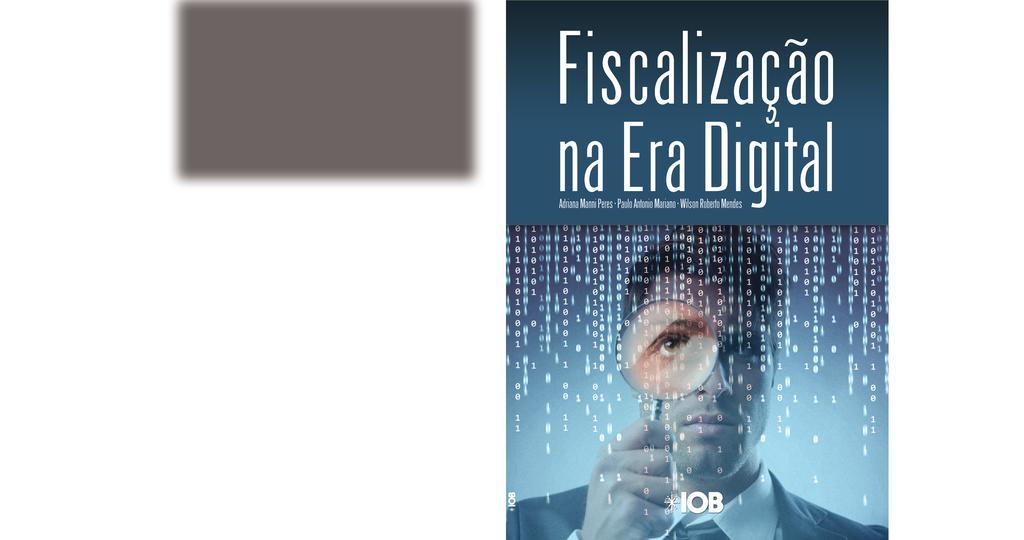

ADRIANA MANNI PERES PAULO ANTONIO MARIANO WILSON ROBERTO MENDES. Fiscalização na Era Digital

|

|

|

- Ester de Lacerda Macedo

- 6 Há anos

- Visualizações:

Transcrição

1

2 ADRIANA MANNI PERES PAULO ANTONIO MARIANO WILSON ROBERTO MENDES Fiscalização na Era Digital

3 Sumário Introdução CAPÍTULO 1 TRIBUTAÇÃO NO BRASIL 1.1. Quantidade de Tributos Quantidade de Normas Diversidade de Interpretação (Federal, Estadual e Municipal) Variedade de Procedimentos Análise da Legislação para Escolha do Melhor Procedimento Princípios constitucionais Regras de interpretação Analogia Princípios gerais de direito tributário Equidade Análise literal CAPÍTULO 2 SPED 2.1. Mundo Antes do Sped Modelo Teórico Promover atuação integrada dos Fiscos... 28

4 6 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes Racionalizar e uniformizar as obrigações acessórias para os contribuintes Tornar mais célere a identificação de ilícitos tributários Declarações Existentes (IN Nº 86, DCTF, SINTEGRA, GIA, etc.) Certificação Digital Definição ICP-Brasil Utilização Tipos de certificado Certificados A Certificados A Certificado de servidor Informações Eletrônicas (e-cac/dec) CAPÍTULO 3 POSSÍVEIS CRUZAMENTOS 3.1. Cruzamento de Declarações Fiscalização Eletrônica (Malha Fina) Sped Ponto de Atenção EFD - ICMS/IPI X Documentos Eletrônicos EFD - ICMS/IPI X ECD EFD - ICMS/IPI X DIPJ EFD - ICMS/IPI X EFD Contribuições EFD - ICMS/IPI X Inventário Serviços Prestados x Declaração de Serviços Tomados/ Prestados... 50

5 FISCALIZAÇÃO NA ERA DIGITAL Sumário 7 CAPÍTULO 4 EXPEDIENTE DE FISCALIZAÇÃO 4.1. Expediente de Fiscalização MPF (Mandado de Procedimento Fiscal) OSF (Ordem de Serviço Fiscal) SVA (Sistema Validador e Assinador de Arquivos Digitais). 52 CAPÍTULO 5 COMO ATENDER À FISCALIZAÇÃO 5.1. Considerações Introdutórias Como Evitar Contingências Fiscais Estratégias de Atendimento Como Recepcionar o Representante do Fisco Centralização da Responsabilidade do Atendimento Centralização do Atendimento O Fiscal Deve Procurar Pessoa(s) Específica(s) Em Hipótese Alguma o Fiscal Deve ser Atendido pelo Sócio Alerta Quanto às Áreas de Trabalho CAPÍTULO 6 O AGENTE FISCAL 6.1. O Agente Fiscal Início do Procedimento Fiscal Mandado de Procedimento Fiscal (MPF) Espécies de Mandado de Procedimento Fiscal Mandado de Procedimento Fiscal-Fiscalização (MPF-F) Mandado de Procedimento Fiscal-Diligência (MPF-D) Mandado de Procedimento Fiscal-Especial (MPF-E) A Quem Deve ser Entregue o MPF... 68

6 8 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes 6.9. Verificação da Autenticidade do MPF Prazo de Validade Identificação e Checagem do Fiscal Como Deve Agir a Fiscalização no Caso de não Haver Expediente na Empresa no Dia da Visita CAPÍTULO 7 PRINCÍPIOS APLICÁVEIS À ATIVIDADE FISCALIZATÓRIA TRIBUTÁRIA 7.1. Direitos e Deveres do Fisco Direitos e Deveres do Contribuinte Cuidados a Serem Adotados pelos Responsáveis Tributários O Poder De Polícia e o Direito ao Silêncio Os limites da Atividade Fiscalizatória Poderes da Fiscalização Abuso de Poder no Início da Fiscalização CAPÍTULO 8 CONDUTAS IRREGULARES DA AUTORIDADE FISCAL 8.1. Condutas Irregulares da Autoridade Fiscal Condutas Praticadas pela Fiscalização, Tidas Como Irregulares Como agir Diante de Procedimentos Irregulares da Fiscalização Abrangência Examinatória da Fiscalização CAPÍTULO 9 DURANTE A FISCALIZAÇÃO 9.1. Período Sujeito à Fiscalização Quais Informações Devem ser Prestadas... 83

7 FISCALIZAÇÃO NA ERA DIGITAL Sumário Cuidados com Informações e Esclarecimentos Prestados ao Fisco O Contribuinte Deve Entregar ao Fiscal Documentos Solicitados Verbalmente O Contribuinte Deve Apresentar ao Fiscal Documentos Não Obrigatórios por Lei Entrega de Documentos e Prazos O Fiscal Deve Conceder Prazo para a Entrega de Documentos Livros exigidos pelo Fisco: Obrigatórios e Facultativos Apresentação de Documentos para o Município - Possibilidade CAPÍTULO 10 OBSTRUÇÃO AO TRABALHO DA FISCALIZAÇÃO O que Pode ser Considerado como Embaraço à Fiscalização Auto de Embaraço à Fiscalização CAPÍTULO 11 LIMITES DA FISCALIZAÇÃO A Fiscalização Pode Invadir o Estabelecimento do Contribuinte Apreensão de Livros e Mercadorias Interdição do Estabelecimento Responsabilidade do Contabilista Possibilidade de Reabertura de Fiscalização O Fiscal Federal Pode Passar Informações para o Fiscal do Estadual... 93

8 10 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes CAPÍTULO 12 AUDITORIA INTERNA FISCAL Conceituação e Objetivos CAPÍTULO 13 REGULARIZAÇÃO DE DOCUMENTOS FISCAIS Principais Incorreções Procedimentos do vendedor Perguntas e Respostas Substituição Tributária Alíquotas das Operações Interestaduais Natureza da Operação Procedimentos Fiscais a Serem Adotados na Aquisição de Bens, Mercadorias e Serviços Simples Nacional Contratação de Serviços Venda com instalação Prestador de serviços sujeito ao ICMS e ao ISS Industrialização ICMS x ISS (conflito de competência) Prestação de serviço Faturamento BIBLIOGRAFIA Bibliografia

9 Introdução Este livro tem por objetivo informar aos contribuintes e demais profissionais da área fiscal os procedimentos a serem adotados nas empresas para o atendimento à fiscalização e demonstrando os principais aspectos a serem considerados e observados por ocasião do recebimento do Fiscal na empresa. Conheceremos também alguns limites que devem ser observados pelos contribuintes e agentes fiscais que na prática traduzem em uma boa convivência que se deve ter entre FISCO e Contribuinte. No início da obra temos os aspectos gerais sobre a Tributação no Brasil através de um panorama geral, a quantidade de tributos, normas, declarações, além de particularidades dos arquivos eletrônicos como: SPED, DCTF, DACON, DIPJ e outras obrigações a que o contribuinte deve estar atento. Na sequência, em razão do avanço e da utilização massiva de meios eletrônicos pelos agentes fiscais, faz-se necessário tratar com maiores propriedades sobre a Certificação Digital, DEC, fiscalização eletrônica e possíveis cruzamentos de declarações que o Fisco vem utilizando para detecção de irregularidades. Tratamos ainda sobre as formalidades vigentes no atendimento à fiscalização como: Mandado de Procedimento Fiscal (MPF) e a Ordem Verificação Fiscal (OVF), bem como o Sistema Validador e Autenticador dos Arquivos Digitais (SVA).

10 12 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes Baseado na experiência adquirida nos inúmeros atendimentos às fiscalizações ao longo dos anos, onde passamos vários tipos de situações, algumas das quais sumarizadas nesta obra, reservamos alguns capítulos para alguns conselhos práticos quanto as principais estratégias de atendimento e sua centralização em uma única pessoa e ainda, quais os documentos que devem ser apresentados e quais os solicitados ao agente fiscal em uma eventual visita ao estabelecimento. Através da citação dos princípios aplicáveis à atividade fiscalizatória, à luz da Constituição Federal, verificamos quais os Direitos e Deveres do Fisco e dos Contribuintes, inclusive o direito de silenciar, quando for o caso, diante dos limites dos poderes da fiscalização, bem como o que pode ser considerado como Abuso de Poder, onde procuramos citar as principais irregularidades praticadas pelos agentes fiscais e como o contribuinte pode reagir contra a arbitrariedade do Fisco. Outra questão muito importante abordada nesta obra foi quanto aos documentos obrigatórios a serem apresentados ao Fisco e como estes devem ser entregues, prazo de entrega, etc. Por outro lado, demonstramos que não cabe ao contribuinte trazer embaraços à fiscalização e os riscos que esta ação ou omissão podem gerar, culminando na lavratura de auto de infração, autuação por presunção, etc. Além de todos os pontos citados acima, criamos um capítulo para tratar da forma de Regularização de Documentos Fiscais, como maneira preventiva de se evitar penalidades, através de exemplos práticos que podem ser reforçados com a chamada Denúncia Espontânea que já conhecemos, mas que nenhum contribuinte costuma usar. Por fim, apresentamos sugestões de roteiros práticos de atendimentos às fiscalizações a serem utilizados pelos contribuintes no dia a dia, buscando a melhoria contínua nesta relação. Novembro/2012 Os autores

11 Capítulo 1 TRIBUTAÇÃO NO BRASIL No Brasil, atualmente, encontramos dificuldades para interpretação de normas tributárias, em razão de uma série de fatores. Neste Capítulo, iremos mostrar apenas alguns desses fatores para exemplificar as dificuldades, sem, contudo, pretender expor todas as situações possíveis QUANTIDADE DE TRIBUTOS Há muito se houve dizer que no Brasil há uma elevada carga tributária e os tributos representam boa parte do preço dos produtos que consumimos. Essa informação se ouve frequentemente no rádio, com o slogan Brasil o país dos impostos. Mas, para tentar demonstrar isso, precisamos primeiro entender o que são tributos. Para o direito, tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada (art. 3º do CTN - Lei nº 5.172/1966). Isso significa dizer que tributo é todo valor pago à União, aos Estados, ao Distrito Federal e aos Municípios, que não representa uma penalidade, tal como uma multa de trânsito, mas, tão somente, algo que pagamos para poder realizar uma atividade permitida legalmente.

12 14 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes Entres as várias classificações existentes de tributos, vamos considerar as descritas a seguir: a) contribuições de melhorias - a contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado; (art. 81 do CTN) b) taxas - cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição; (art. 77 do CTN) A definição de Poder de Polícia pode ser encontrada no art. 78 do CTN, reproduzida a seguir: Art. 78. Considera-se poder de polícia atividade da administração pública que, limitando ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou a abstenção de fato, em razão de interesse público concernente à segurança, à higiene, à ordem, aos costumes, à disciplina da produção e do mercado, ao exercício de atividades econômicas dependentes de concessão ou autorização do Poder Público, à tranqüilidade pública ou ao respeito à propriedade e aos direitos individuais ou coletivos. (Redação dada pelo Ato Complementar nº 31, de ) Parágrafo único. Considera-se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites da lei aplicável, com observância do processo legal e, tratando-se de atividade que a lei tenha como discricionária, sem abuso ou desvio de poder. c) impostos - é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal es-

13 FISCALIZAÇÃO NA ERA DIGITAL Tributação no Brasil 15 pecífica, relativa ao contribuinte (art. 16 do CTN). Devendo sempre ser instituído por lei; d) contribuições sociais - podem ser instituídas pela União, sendo de intervenção no domínio econômico ou de interesse das categorias profissionais ou econômicas, principalmente porque muitos impostos se encontram dentro do preço das mercadorias e serviço que consumimos. Com os conceitos acima, já é possível imaginar a quantidade de tributos que pagamos sem nos darmos conta diariamente. No entanto, para demonstrar a quantidade, vejam o quadro a seguir, com um levantamento dos tributos brasileiros. Tributos no Brasil (Federal, Estadual e Municipal) ORDEM 1 TRIBUTO Adicional de Frete para Renovação da Marinha Mercante (AFRMM) - Lei nº / Contribuição à Direção de Portos e Costas (DPC) - Lei nº 5.461/ Contribuição ao Fundo Nacional de Desenvolvimento Científico e Tecnológico (FNDCT) - Lei nº /2000 Contribuição ao Fundo Nacional de Desenvolvimento da Educação (FNDE), também chamado Salário-Educação - Decreto nº 6.003/ Contribuição ao Funrural 6 Contribuição ao Instituto Nacional de Colonização e Reforma Agrária (Incra) - Lei nº 2.613/ Contribuição ao Seguro Acidente de Trabalho (SAT) Contribuição ao Serviço Brasileiro de Apoio à Pequena Empresa (Sebrae) - Lei nº 8.029/1990 Contribuição ao Serviço Nacional de Aprendizado Comercial (Senac) - Decreto-Lei nº 8.621/1946 Contribuição ao Serviço Nacional de Aprendizado dos Transportes (Senat) - Lei nº 8.706/1993

14 16 FISCALIZAÇÃO NA ERA DIGITAL Adriana Manni Peres, Paulo Antonio Mariano e Wilson Roberto Mendes ORDEM 11 TRIBUTO Contribuição ao Serviço Nacional de Aprendizado Industrial (Senai) - Lei nº 4.048/ Contribuição ao Serviço Nacional de Aprendizado Rural (Senar) - Lei nº 8.315/ Contribuição ao Serviço Social da Indústria (Sesi) - Lei nº 9.403/ Contribuição ao Serviço Social do Comércio (Sesc) - Lei nº 9.853/ Contribuição ao Serviço Social do Cooperativismo (Sescoop) - art. 9, I, da MP nº / Contribuição ao Serviço Social dos Transportes (Sest) - Lei nº 8.706/ Contribuição Confederativa Laboral (dos empregados) 18 Contribuição Confederativa Patronal (das empresas) Contribuição de Intervenção do Domínio Econômico (Cide) Combustíveis - Lei nº /2001 Contribuição de Intervenção do Domínio Econômico (Cide) Remessas Exterior - Lei nº /2000 Contribuição para a Assistência Social e Educacional aos Atletas Profissionais (Faap) - Decreto nº 6.297/2007 Contribuição para Custeio do Serviço de Iluminação Pública - Emenda Constitucional nº 39/2002 Contribuição para o Desenvolvimento da Indústria Cinematográfica Nacional (Condecine) - art. 32 da Medida Provisória nº /2001 e Lei nº /2002 Contribuição para o Fomento da Radiodifusão Pública - art. 32 da Lei nº /2008 Contribuição Sindical Laboral (não se confunde com a Contribuição Confederativa Laboral) Contribuição Sindical Patronal (não se confunde com a Contribuição Confederativa Patronal, já que a Contribuição Sindical Patronal é obrigatória, pelo art. 578 da CLT, e a Confederativa foi instituída pelo art. 8º, inciso IV, da Constituição Federal e é obrigatória em função da assembleia do Sindicato que a instituir para seus associados, independentemente da contribuição prevista na CLT)

15 FISCALIZAÇÃO NA ERA DIGITAL Tributação no Brasil 17 ORDEM TRIBUTO Contribuição Social Adicional para Reposição das Perdas Inflacionárias do FGTS - Lei Complementar nº 110/2001 Contribuição Social para o Financiamento da Seguridade Social (Cofins) 29 Contribuição Social sobre o Lucro Líquido (CSLL) Contribuições aos Órgãos de Fiscalização Profissional (OAB, CRC, Crea, Creci, Core, etc.) Contribuições de Melhoria: asfalto, calçamento, esgoto, rede de água, rede de esgoto, etc. 32 Fundo Aeroviário (Faer) - Decreto-Lei nº 1.305/ Fundo de Combate à Pobreza - art. 82 da EC nº 31/ Fundo de Fiscalização das Telecomunicações (Fistel) - Lei 5.070/1966 com novas disposições da Lei nº 9.472/ Fundo de Garantia por Tempo de Serviço (FGTS) Fundo de Universalização dos Serviços de Telecomunicações (Fust) - art. 6º da Lei nº 9.998/2000 Fundo Especial de Desenvolvimento e Aperfeiçoamento das Atividades de Fiscalização (Fundaf) - art. 6º do Decreto-Lei nº 1.437/1975 e art. 10 da IN SRF nº 180/2002 Fundo para o Desenvolvimento Tecnológico das Telecomunicações (Funttel) - Lei nº / Imposto sobre Circulação de Mercadorias e Serviços (ICMS) 40 Imposto sobre a Exportação (IE) 41 Imposto sobre a Importação (II) 42 Imposto sobre a Propriedade de Veículos Automotores (IPVA) 43 Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) 44 Imposto sobre a Propriedade Territorial Rural (ITR) 45 Imposto sobre a Renda e Proventos de Qualquer Natureza (IR - pessoa física e jurídica) 46 Imposto sobre Operações de Crédito (IOF)

Orçamento de Despesas. Prof. Alexandre Silva de Oliveira, Dr.

Prof. Alexandre Silva de Oliveira, Dr. Conceito: O orçamento de despesas é o instrumento que relacionará a projeção de despesas administrativas, vendas, tributárias e financeiras para o período projetado.

Prof. Alexandre Silva de Oliveira, Dr. Conceito: O orçamento de despesas é o instrumento que relacionará a projeção de despesas administrativas, vendas, tributárias e financeiras para o período projetado.

Rejeitada, nova CPMF poderia ser o 69º tributo federal

Rejeitada, nova CPMF poderia ser o 69º tributo federal A Câmara dos Deputados rejeitou a criação da Contribuição Social para a Saúde (CSS), um tributo cuja arrecadação seria destinada à saúde e que vinha

Rejeitada, nova CPMF poderia ser o 69º tributo federal A Câmara dos Deputados rejeitou a criação da Contribuição Social para a Saúde (CSS), um tributo cuja arrecadação seria destinada à saúde e que vinha

Prof. José Marcos

Prof. José Marcos josem.silva@uniseb.com.br Direito: Ciência das normas obrigatórias que regem a vida dos homens em sociedade. Entre elas, o STN (Sistema Tributário Nacional) que direito tributário. Contabilidade:

Prof. José Marcos josem.silva@uniseb.com.br Direito: Ciência das normas obrigatórias que regem a vida dos homens em sociedade. Entre elas, o STN (Sistema Tributário Nacional) que direito tributário. Contabilidade:

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

Planejamento Tributário Empresarial 21/02/2016 Profa. Silvia Bertani M O M E N T O D E R E F L E X Ã O 21/02/2016 Profa. Silvia Bertani 21/02/2016 Profa. Silvia Bertani Planejamento Tributário atividade

PROFESSOR VILSON CORTEZ.

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

PROFESSOR VILSON CORTEZ www.soslegislacao.com.br @professorvilsoncortez contato@soslegislacao.com.br Foi divulgado no Sistema de Gerenciamento de Conteúdo do Estado de Goiás, o projeto básico do novo Concurso

Prof. Sergio Bispo de Oliveira Planejamento Tributário e Fiscal INTRODUÇÃO PLANEJAMENTO TRIBUTÁRIO E FISCAL PROF. SERGIO BISPO DE OLIVEIRA

INTRODUÇÃO PLANEJAMENTO TRIBUTÁRIO E FISCAL PROF. SERGIO BISPO DE OLIVEIRA 1 CUROSIDADES http://veja.abril.com.br/tema/desafios-brasileiros-carga-tributaria http://www.impostometro.com.br/posts/relacao-dos-tributos-cobrados-no-brasil

INTRODUÇÃO PLANEJAMENTO TRIBUTÁRIO E FISCAL PROF. SERGIO BISPO DE OLIVEIRA 1 CUROSIDADES http://veja.abril.com.br/tema/desafios-brasileiros-carga-tributaria http://www.impostometro.com.br/posts/relacao-dos-tributos-cobrados-no-brasil

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CONTABILIDADE E Prof. Cássio Marques da Silva 2017 TRIBUTOS Modalidades MODALIDADES DE TRIBUTOS Como vimos tributo seria a receita do Estado, que pode estar ou não vinculada a uma contra-prestação. Entretanto

CURSO JURÍDICO FMB CONTEÚDO PROGRAMÁTICO DOS MÓDULOS

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTEÚDO PROGRAMÁTICO DOS MÓDULOS Sumário DIREITO TRIBUTÁRIO... DIREITO TRIBUTÁRIO PROFS. GUILHERME ADOLFO DOS SANTOS MENDES E DIMAS MONTEIRO DE BARROS MÓDULO I Direito Tributário - Conceito; Tributo -

CONTABILIDADE E PLANEJAMENTO TRIBUTÁRIO

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

Prof. Cássio Marques da Silva 2016 TRIBUTOS Modalidades 1 Anteriormente vimos que... Estado bem-comum recursos financeiros (dinheiro); Dinheiro tributos, empréstimos, repasses, leilões; Tributo 2 tipos:

RECEITAS TRIBUTÁRIAS

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

Atividade tributária inerente ao Estado principal meio de obtenção de receitas públicas representa interferência estatal na riqueza privada mecanismo de supressão da riqueza privada com fundamento na supremacia

25/04/2015. Noções Básicas do Direito Tributário ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL. Davi Calado 25/04/2015

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

ESCRITURAÇÃO FISCAL ESCRITURAÇÃO FISCAL Noções Básicas do Direito Tributário Pr Davi Calado 1 Conteúdo Programático 1. Introdução: Noções Básicas do Direito Tributário 2. Aspectos Básicos do ISSQN 3. Aspectos

Sumário. ABREVIATURAS Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES COMPETÊNCIA TRIBUTÁRIA... 45

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

ABREVIATURAS... 11 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES... 13 1. Conceito de tributo...13 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir...13 1.2. Prestação compulsória...14

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

Planejamento Tributário Empresarial Aula 02 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina, oferecida pela UNINOVE. O acesso às atividades,

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

LEGISLAÇÃO ESPECÍFICA DE GOIÁS 2018 PROFESSOR VILSON CORTEZ Lei Nº 11651 DE 26/12/1991 Institui o Código Tributário do Estado de Goiás. Lei Nº 10721/88 Lei Instituidora do ITCD Artigos 72 a 89 do Código

TAXAS Art. 145, II e 2º, CF e arts. 77 a 80, CTN

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

CONCEITO DE INGRESSO PÚBLICO ORIGINÁRIO PRÓPRIO REPARAÇÕES DE GUERRA DEFINIÇÃO DE TRIBUTOS Art. 3, CTN TRIBUTO É TODA PRESTAÇÃO PECUNIÁRIA PENALIDADES COMPULSÓRIA INGRESSO PÚBLICO DERIVADO EM MOEDA OU

TRIBUTO Conceito legal

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Conceito legal Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

Unidade I Teoria Geral dos Tributos. Capítulo 1 Conceito de Tributo e suas Espécies...3. Capítulo 2 Os Impostos Capítulo 3 As Taxas...

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

S u m á r i o Unidade I Teoria Geral dos Tributos Capítulo 1 Conceito de Tributo e suas Espécies...3 1.1. Conceito de Tributo... 3 1.2. As Espécies Tributárias... 8 Capítulo 2 Os Impostos... 18 2.1. Teoria

SUMÁRIO. Abreviaturas... 13

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

SUMÁRIO Abreviaturas... 13 Capítulo 1 Tributo: Conceito e Espécies... 15 1. Conceito de tributo... 15 1.1. Prestação pecuniária, em moeda ou cujo valor nela se possa exprimir... 15 1.2. Prestação compulsória...

Direito Tributário Analista - TRF - 4ª fase

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

CEM CADERNO DE EXERCÍCIOS MASTER Direito Tributário Analista - TRF - 4ª fase Tributos: Classificação e Características Período 2014-2016 1) CESGRANRIO Analista FINEP (2014) Segundo o Código Tributário

CAPÍTULO. Competência Tributária. Competência Tributária Comum

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

CAPÍTULO Competência Tributária Competência Tributária Comum C.F. art. 145 A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos: II - taxas, em razão do exercício

Práticas de Planejamento Tributário Profa. Dra. Silvia Mara Novaes Sousa Bertani

1 Tributos: Impostos, Taxas e Contribuições Tributo O Código Tributário Nacional deu a definição de tributo de forma a não permitir que a interpretação dê oportunidade ao contribuinte de deixar de efetuar

1 Tributos: Impostos, Taxas e Contribuições Tributo O Código Tributário Nacional deu a definição de tributo de forma a não permitir que a interpretação dê oportunidade ao contribuinte de deixar de efetuar

Direito e Legislação. Prof.ª Rosélia Souza

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

Direito e Legislação Prof.ª Rosélia Souza roseliaoliveira@ifsul.edu.br 2 DIREITO TRIBUTÁRIO: CONCEITOS Este ramo do Direito trata do estabelecimento de um conjunto sistematizado de normas para controlar

CAPÍTULO 1 Tributo: Conceito e Classificações... 17

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

SUMÁRIO CAPÍTULO 1 Tributo: Conceito e Classificações... 17 1. Receitas originárias e receitas derivadas... 17 2. O conceito constitucional de tributo... 18 3. Análise do conceito do art. 3º do CTN...

NOÇÕES GERAIS SOBRE IMPOSTOS. NELSON ROCHA Presidente do CRC-RJ

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

NELSON ROCHA TRIBUTOS CONCEITO FUNÇÃO SOCIAL EDUCAÇÃO FISCAL CARGA TRIBUTÁRIA NACIONAL PIB em 2004 de R$ 1,769 trilhões; Carga Tributária de R$ 638 bilhões; De cada R$ 100 produzidos no país, cerca de

SumáriO Direito tributário...2 O Direito tributário e as demais Ciências Jurídicas...5 O Direito tributário e os Limites ao poder de tributar...

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

sumário Direito Tributário...2 Conceito...2 Polos...2 Receitas Públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CURSO DE DIREITO TRIBUTÁRIO PARA RFB. Prof. Vilson Cortez - Tudão

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

CURSO DE DIREITO TRIBUTÁRIO PARA RFB Prof. Vilson Cortez - Tudão Prof. Vilson Cortez Especialista em Direito Tributário e Legislação Tributária pela Escola Superior da Procuradoria Geral do Estado de São

SUMÁRIO. Apresentação, xiii

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

SUMÁRIO Apresentação, xiii 1 A Contabilidade e a Gestão Tributária, 1 1.1 Introdução, 1 1.2 Os objetivos da atividade de gestão tributária, 1 1.3 Características profissionais exigidas para o cargo de

PREFEITURA MUNICIPAL DE MIRACEMA 2014 FISCAL DE TRIBUTOS PROVA OBJETIVA

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1 CONHECIMENTOS ESPECÍFICOS De acordo com o Código Tributário do Município de Miracema (lei nº 1.453, de 26 de setembro de 2013), responda às questões de números 1 a 6. 1) É de competência do município

1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das

Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das") DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

DIREITO TRIBUTÁRIO 1) Em relação a Tributos, é correto afirmar: a) Os Estados, os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço

Tributos. Profª. MSc. Maria Bernadete Miranda

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

Tributos Objetivos O presente curso tem por objetivo apresentar a definição de Tributo e a diferença entre Imposto, Taxa e Contribuição de Melhoria, seguindo-se as conclusões. Metodologia A metodologia

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Nossa aula de hoje. Fontes do Direito Tributário. Classificação dos tributos. Princípios tributários. Características dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Nossa aula de hoje Fontes do Direito Tributário Classificação dos tributos Princípios tributários Características dos tributos Práticas de Planejamento Tributário Hierarquia Classificação dos tributos

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

Aula 01/04 DIREITO TRIBUTÁRIO 1ª FASE OAB Artigo 3º do CTN Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 05 Aula Ministrada pelo Prof. Rafael Matthes 28/02/2018 E-mail: tributario@legale.com.br AULA 02 Conceito de Tributo. A Constituição Federal atribui o poder

SUMÁRIO. Capítulo 1. Introdução ao estudo do Direito Tributário, 21

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

SUMÁRIO Capítulo 1. Introdução ao estudo do Direito Tributário, 21 1.1. NOÇÕES INAUGURAIS, 21 1.2. ESPÉCIES DE RECEITAS FINANCEIRAS, 23 1.3. A IMPORTÂNCIA DAS RECEITAS TRIBUTÁRIAS, 26 1.4. A RELAÇÃO TRIBUTÁRIA

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

INTRODUÇÃO AO DIREITO DO TRABALHO, TRIBUTÁRIO E EMPRESARIAL PROFESSOR DIEGO ALVES DE OLIVEIRA IFMG CAMPUS OURO PRETO MARÇO DE 2017 Direito Tributário Conjunto de normas que regulamentam a arrecadação de

Direito Tributário para o Exame de Ordem

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

Direito Tributário para o Exame de Ordem 3 Conceito de Tributo. 4 Legislação Tributária. 5 Obrigação Tributária. 6 Crédito Tributário. (1a. Parte: Conceito, Constituição) Sergio Karkache http://sergiokarkache.blogspot.com

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

SUMÁRIO CAPÍTULO 1 INTRODUÇÃO AO ESTUDO DO DIREITO TRIBUTÁRIO... 1 1.1 Noções inaugurais... 1 1.2 Espécies de receitas financeiras... 2 1.3 A importância das receitas tributárias... 5 1.4 A relação tributária

23/07/2014. ICMS Noções Básicas. Apresentação: Fábio Martins Lopes Samyr Qbar

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

23/07/2014 ICMS Noções Básicas Apresentação: Fábio Martins Lopes Samyr Qbar O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não

DIREITO FINANCEIRO. A Receita Pública. Ingressos Tributários. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

DIREITO FINANCEIRO A Receita Pública Ingressos Tributários Prof. Thamiris Felizardo Estado Democrático e Social de Direito: vive precipuamente dos ingressos tributários, reduzindo, pela privatização de

Direito Tributário

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

Direito Tributário 01. Sobre a competência Tributária, compete privativamente a União, exceto, a instituição dos tributos: a) Contribuição de Melhoria, decorrente de obra pública b) importação de produtos

DIREITO TRIBUTÁRIO. Professor Victor Alves Aula dia 14/03/2017

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

DIREITO TRIBUTÁRIO Professor Victor Alves Aula dia 14/03/2017 Conceito de Tributo: Art. 3º do CTN - Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

CIRCULAR Nº 011. REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

São Paulo, 05 de Fevereiro de 2.004. DE: ASSESSORIA JURÍDICA PARA: ASSOCIADOS> CIRCULAR Nº 011 REFORMA TRIBUTÁRIA Emenda Constitucional nº 42/03 - Resumo Em resumo, a Emenda Constitucional nº 42, de 19

TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL 23/2012, 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:

. PROVA 2 - CONHECIMENTOS ESPECÍFICOS DIREITO TRIBUTÁRIO:") INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

INFORMAÇÕES 32x30min DIREITO TRIBUTÁRIO ESAF - ANALISTA-TRIBUTÁRIO DA RECEITA FEDERAL DO BRASIL (edital 23/2012, não saiu edital ainda no começo do curso, em 25/03/2014). PROVA 2 - CONHECIMENTOS ESPECÍFICOS

Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário)

(Resumos de direito previdenciário)") Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário) Não são apenas os trabalhadores os responsáveis pelo custeio da seguridade social, as empresas também devem cumprir

Contribuições Previdenciárias Empregador (Patronal) (Resumos de direito previdenciário) Não são apenas os trabalhadores os responsáveis pelo custeio da seguridade social, as empresas também devem cumprir

TRIBUTOS EENCARGOS DO SETOR ",. ELETRICO BRASILEIRO

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Daniel Araujo Carneiro Advogado, Especialista em Gestão Técnica de Concessionárias de Energia Elétrica, Pós-graduado em Direito do Trabalho, Gerente Jurídico da Tradener Ltda., Professor convidado do ISAEIFGV,

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO DA COLEÇÃO...

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

APRESENTAÇÃO DA COLEÇÃO... 13 INTRODUÇÃO... 15 1. A organização do Estado... 15 1.1. As necessidades coletivas... 15 1.2. A atividade financeira do Estado... 16 1.2.1. Atividades financeira e econômica

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 17/10/2017 E-mail: tributario@legale.com.br AULA 13 LEGISLAÇÃO TRIBUTARIA Em virtude de litígios entre as partes

ICMS NOÇÕES BÁSICAS. Coordenação: Alexandre A. Gomes

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

ICMS NOÇÕES BÁSICAS Coordenação: Alexandre A. Gomes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir que não constitua sanção de ato

24/06/2015. ICMS Noções Básicas. Apresentação: Helen Mattenhauer Fábio Martins Lopes

24/06/2015 ICMS Noções Básicas Apresentação: Helen Mattenhauer Fábio Martins Lopes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir

24/06/2015 ICMS Noções Básicas Apresentação: Helen Mattenhauer Fábio Martins Lopes O que é Tributo? - Art. 3º do CTN Toda prestação pecuniária compulsória em moeda ou cujo valor nela se possa exprimir

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Sumário. Apresentação... 15

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Sumário Apresentação... 15 Capítulo 1 Considerações iniciais... 17 1. Breves considerações sobre o direito financeiro... 17 2. Direito tributário. Noção conceptual... 20 2.1. Autonomia do direito tributário...

Elementos do 12ª edição 2015

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Eduardo Sabbag Elementos do 12ª edição 2015 Elementos do direito tributário_iniciais_cap.1_001_098.indd 3 05/08/2015 08:09:16 SUMÁRIO Apresentação... 21 1. Direito Tributário... 23 1.1. Introdução... 23

Direito Tributário 7 ª. Concursos. Resumos para. Fernanda Marques Cornélio. Coleção. Organizadores Frederico Amado Lucas Pavione. revista atualizada

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

Coleção Resumos para 12 Concursos Organizadores Frederico Amado Lucas Pavione Fernanda Marques Cornélio Direito Tributário 7 ª edição revista atualizada 2019 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES \\

BLOCO 11 DA SÉRIE ZAC POR DENTRO DA MP 808 ANÁLISE DAS EMENDAS À MEDIDA PROVISÓRIA 808/2017 SOBRE O CUSTEIO SINDICAL

BLOCO 11 DA SÉRIE ZAC POR DENTRO DA MP 808 PARTE I CUSTEIO SINDICAL ANÁLISE DAS EMENDAS À MEDIDA PROVISÓRIA 808/2017 SOBRE O CUSTEIO SINDICAL Emenda: 399 Autor: Tipo de emenda: Artigo: Tema: Resumo emenda:

BLOCO 11 DA SÉRIE ZAC POR DENTRO DA MP 808 PARTE I CUSTEIO SINDICAL ANÁLISE DAS EMENDAS À MEDIDA PROVISÓRIA 808/2017 SOBRE O CUSTEIO SINDICAL Emenda: 399 Autor: Tipo de emenda: Artigo: Tema: Resumo emenda:

Desafios da Tributação das Telecomunicações

Desafios da Tributação das Telecomunicações Tributação Regulatória das Telecomunicações TFI, TFF, Fust, Funttel e Condecine-Meios Antonio Reinaldo Rabelo Filho arabeloadv@outlook.com INTRODUÇÃO O setor

Desafios da Tributação das Telecomunicações Tributação Regulatória das Telecomunicações TFI, TFF, Fust, Funttel e Condecine-Meios Antonio Reinaldo Rabelo Filho arabeloadv@outlook.com INTRODUÇÃO O setor

SECITECE UNIVERSIDADE REGIONAL DO CARIRI URCA COMISSÃO EXECUTIVA DO VESTIBULAR CEV PREFEITURA MUNICIPAL DE REJO SANTO - PMBS

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

FISCAL DE TRIBUTOS 21. (CONCURSO BREJO SANTO/2019) É vedado à União, aos Estados, ao Distrito Federal e aos Municípios cobrar imposto sobre: A) o patrimônio, a renda ou os serviços uns dos outros; B) templos

f ÅâÄtwÉ W Üx àé gü uâàöü `öüv t cxä áátü TRIBUTÁRIO 01

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

TRIBUTÁRIO 01 QUESTÕES DE CONCURSO 01 - (TTN/94 ESAF) Está prevista no capítulo do Sistema Tributário da Constituição a a) taxa de condomínio b) tarifa pública c) multa de trânsito d) contribuição previdenciária

introdução Direito Tributário

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

introdução Tributo: Conceito e Classificação. Sistema Constitucional Tributário Soberania Poder de Tributar Poder absoluto dentro de um território Soberania Poder de Tributar Poder de fato de exigir uma

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO CONCEITO DE TRIBUTO Caso... Flávio Roberto, realizou um contrato de compra e venda com Felipe em Agosto de 2015, cujo objeto seria um veículo automotor de propriedade

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Tratamento Contábil aplicável a Impostos e Contribuições Prof. Cláudio Alves De acordo como o MCASP, as receitas sem contraprestação compõem a

CONTABILIDADE PÚBLICA Procedimentos Contábeis Patrimoniais Tratamento Contábil aplicável a Impostos e Contribuições Prof. Cláudio Alves De acordo como o MCASP, as receitas sem contraprestação compõem a

Planejamento Tributário Empresarial

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

Planejamento Tributário Empresarial A Constituição Federal do Brasil Constituição Federal do Brasil de 05 de outubro de 1988: importante carta que trouxe o regime democrático e, com ele, direito e garantias

CONTABILIDADE GOVERNAMENTAL II

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

CONTABILIDADE GOVERNAMENTAL II 2016-2 Prof. Marcos Vinicius F. Livero CONTABILIDADE A contabilidade é o instrumento que fornece o máximo de informações úteis para tomada de decisões dentro e fora da empresa.

Tributos aduaneiros. I- Imposto sobre importação de produtos estrangeiros II (art.

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

Tributos aduaneiros Os tributos sobre o comércio exterior têm natureza predominantemente extrafiscal, ou seja, de interferência no domínio econômico, com importante papel no desempenho das exportações,

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

INICIAÇÃO À ADVOCACIA TRIBUTÁRIA RUBENS KINDLMANN Contatos Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br Quantos dias o brasileiro trabalha para pagar impostos? E nos outros países?

Professor Rubens

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

Rubens Kindlmann Professor Rubens Kindlmann @kindlmann rubens@kindlmann.com.br CONSULTIVO TRIBUTÁRIO: Trabalhos preventivos e préprocessuais Análise de situação fiscal Planejamento Tributário

ATIVIDADE FINANCEIRA DO ESTADO

ATIVIDADE FINANCEIRA DO ESTADO A Atividade Financeira do Estado (AFE), é a procura de meios (obter, despender, gerir e criar dinheiro suficiente) para satisfazer as necessidades públicas (que é a falta

ATIVIDADE FINANCEIRA DO ESTADO A Atividade Financeira do Estado (AFE), é a procura de meios (obter, despender, gerir e criar dinheiro suficiente) para satisfazer as necessidades públicas (que é a falta

Sistema Tributário Nacional

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Sistema Tributário Nacional Considerações Iniciais Direito Direito e Contabilidade como Ciências Ciência das Normas obrigatórias que disciplinam as relações dos homens em sociedade. É o conjunto das normas

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Direito Tributário. Aula 09. Os direitos desta obra foram cedidos à Universidade Nove de Julho

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

Direito Tributário Aula 09 Os direitos desta obra foram cedidos à Universidade Nove de Julho Este material é parte integrante da disciplina oferecida pela UNINOVE. O acesso às atividades, conteúdos multimídia

TRIBUTAÇÃO DO TERCEIRO SETOR. 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR

TRIBUTAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR 31.840 O QUE SÃO TRIBUTOS? Art. 3º do Código Tributário Nacional Tributo é toda prestação pecuniária compulsória,

TRIBUTAÇÃO DO TERCEIRO SETOR 23 de junho de 2016 Por: Inaiá Nogueira Queiroz Botelho OAB/PR 31.840 O QUE SÃO TRIBUTOS? Art. 3º do Código Tributário Nacional Tributo é toda prestação pecuniária compulsória,

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Página 1 de 6 Instrução Normativa RFB nº 1.027, de 22 de abril de 2010 DOU de 23.4.2010 Altera a Instrução Normativa RFB nº 971, de 13 de novembro de 2009, que dispõe sobre normas gerais de tributação

Sumário CAPÍTULO 3 EMPRÉSTIMOS COMPULSÓRIOS E CONTRIBUIÇÕES ESPECIAIS

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

Sumário CAPÍTULO 1 DIREITO TRIBUTÁRIO 1. Direito 2. Direito público e direito privado 3. Direito tributário 4. Direito tributário e os demais ramos do Direito 5. Estado 6. Receitas do Estado 7. Definição

TRIBUTAÇÃO E ORÇAMENTO

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

TRIBUTAÇÃO E ORÇAMENTO Organização Normativa Título VI Da Tributação e do Orçamento Do Sistema Tributário Nacional Princípios Gerais Das Limitações do Poder de Tributar Dos impostos da União Dos impostos

Reforma Tributária e Educação Fiscal Londrina/PR 01/06/2011

FEDERAÇÃO NACIONAL DO FISCO ESTADUAL E DISTRITAL SINDICATO DOS AUDITORES FISCAIS DA RECEITA DO ESTADO DO PARANÁ Reforma Tributária e Educação Fiscal Londrina/PR 01/06/2011 O QUE EU TENHO A VER COM ISSO?

FEDERAÇÃO NACIONAL DO FISCO ESTADUAL E DISTRITAL SINDICATO DOS AUDITORES FISCAIS DA RECEITA DO ESTADO DO PARANÁ Reforma Tributária e Educação Fiscal Londrina/PR 01/06/2011 O QUE EU TENHO A VER COM ISSO?

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

DIREITO FINANCEIRO. A Receita Pública. Classificação da Receita Pública Parte 2. Prof. Thamiris Felizardo

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

DIREITO FINANCEIRO A Receita Pública Classificação da Receita Pública Parte 2 Prof. Thamiris Felizardo 1) Receita Tributária Art. 9º Tributo é a receita derivada instituída pelas entidades de direito publico,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

Revisão de Direito Tributário Prof. Fábio Dutra XXI EXAME DA OAB CF/88: Arts. 145 a 162 Estudo para Reta Final XXI Exame da OAB CTN: Arts. 3º, 4º, 7º, 16, 19, 23, 29, 32, 43, 46 e 63; Arts. 77, 81, 96,

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

Direito Tributário Limitações ao Poder de Tributar

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Direito Tributário Limitações ao Poder de Tributar Sergio Karkache http://sergiokarkache.blogspot.com Limitações Constitucionais ao Poder de Tributar É vedado à União, Estados, Distrito Federal e Municípios

Sumário. Apresentação da coleção Capítulo 2. Introdução... 15

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Apresentação da coleção... 13 Capítulo 1 Introdução... 15 Capítulo 2 Sistema Tributário Nacional... 17 2.1. Poder de Tributar... 17 2.1.1. Poder de tributar e competência tributária... 18 2.1.2. Modalidades

Guia de. Tributação GUIA DA FARMÁCIA

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

Guia de Tributação A tributação tem sido um campo não muito amigável de muitos empresários no Brasil, mas é preciso dominar o assunto, para que a saúde do negócio não fique comprometida. Veja a seguir

PF1=AJUDA PF2=DETALHA PF3=SAI PF7=RECUA PF8=AVANCA PF12=RETORNA

06/10/08 21:49 M M17163PO USUARIO : ALEXANDRE PAGINA : 1 PREFIXO DA CONTA : 33390.47 CONTA TITULO SISTEMA 33390.47.00 OBRIGACOES TRIBUTARIAS E CONTRIBUTIVAS 33390.47.01 IMPOSTO S/ PROPRIEDADE TERRITORIAL

06/10/08 21:49 M M17163PO USUARIO : ALEXANDRE PAGINA : 1 PREFIXO DA CONTA : 33390.47 CONTA TITULO SISTEMA 33390.47.00 OBRIGACOES TRIBUTARIAS E CONTRIBUTIVAS 33390.47.01 IMPOSTO S/ PROPRIEDADE TERRITORIAL

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Fernanda Marques Cornélio. Direito Tributário. 5ª edição revista e atualizada

Fernanda Marques Cornélio 12 Direito Tributário 5ª edição revista e atualizada 2017 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES Leia a Lei Arts. 3º, 4º, 5º, 15, 16, 77, 78, 79, 81, 82, 156, XI, CTN; arts.

Fernanda Marques Cornélio 12 Direito Tributário 5ª edição revista e atualizada 2017 Capítulo 1 TRIBUTO: CONCEITO E ESPÉCIES Leia a Lei Arts. 3º, 4º, 5º, 15, 16, 77, 78, 79, 81, 82, 156, XI, CTN; arts.

Contabilidade e Legislação Tributária Aula 2

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

Contabilidade e Legislação Tributária Aula 2 Prof. Gustavo Gonçalves Vettori Receitas Originárias e Derivadas Preços Públicos Originárias Ingressos Comerciais Receitas Compensações Financeiras (Royalties)

Luciana Ferreira Gerencia de Treinamentos

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Luciana Ferreira Gerencia de Treinamentos Advogada especializada em legislação tributário-fiscal e instrutora em cursos há mais de 15 anos. Pós graduada em Direito Tributário e autora do livro ICMS de

Obrigação Tributária e Sujeitos. Professor Ramiru Louzada

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Obrigação Tributária e Sujeitos Professor Ramiru Louzada Critérios da Regra Matriz: Material Espacial Temporal Pessoal Quantitativo Antecedente/Descritor Consequente/Prescritor Antecedente: elementos da

Direitos Humanos - Direitos Econômicos e Sociais -

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Direitos Humanos - Direitos Econômicos e Sociais - Apresentação Histórico Desafios Dados Distribuição renda Exemplo mundo Situação Brasil Histórico Declaração americana (1776): Declaração dos Direitos,

Tributação nas Principais Operações Fiscais

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

Tributação nas Principais Operações Fiscais (Regiões Sul e Sudeste) Adriana Manni Peres Advogada especialista em tributos indiretos. Pós-graduada em Direito Tributário pela Pontifícia Universidade Católica

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

Sumário PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES... 17 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA... 19 2.1 Repartição das receitas tributárias... 21 2.2 Exercício da competência

SUMÁRIO APRESENTAÇÃO... 5

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...

SUMÁRIO APRESENTAÇÃO... 5 CAPÍTULO 1 CONSIDERAÇÕES INICIAIS... 19 1. Breves considerações sobre o direito financeiro... 19 2. Direito tributário. Noção conceptual... 22 2.1. Autonomia do Direito Tributário...