O SPED e o cruzamento das obrigações acessórias

|

|

|

- Diogo Farias Damásio

- 7 Há anos

- Visualizações:

Transcrição

1 O SPED e o cruzamento das obrigações acessórias

2

3

4

5

6

7

8 ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO

9 Na visão de LAUDON & LAUDON(1999, p. 5)23, tem-se: SISTEMAS DE INFORMAÇÃO

10

11 Representante Legal EFD SPED ECD Administrador Contabilista BACEN, SUSEP, CVM, DNRC, RFB, SEFAZ

12 Elevado número de legislações e declarações Federal Estadual Municipal Trabalhista Previdenciária Outras EMENDA CONSTITUCIONAL Nº 42, 19/12/2003 CF/88, Artigo 37, Inciso XXII As administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio.

13 DIPJ EFD ISS* DCTF DACON FCONT DIRF PERDCOMP E-LALUR ECD EFD ICMS/IPI CF-E DECRED DIMOB EFD CONTRIBUIÇÕES RAIS GIA / DIEF DMED BRASIL-ID RFID PJ SIMPLES EFD SOCIAL NFS-E EFD LC 123/2006 MANAD DIRPF CONECTIVIDADE ICP SEFIP NF-E

14 Tabela de Municípios IBGE CBO NBS Códigos de Receita DARF CST ICMS Regulamentos ICMS CST PIS/COFINS CST IPI Convênios e Protocolos CNAE Fiscal CFOP Ajustes SINIEF NCM Tabela de Gêneros Atos Cotepe Unidades de Medida Portaria RFB nº 2.357, 14/12/2010 Instruções Normativas RFB DNRC - Registros Mercantis Cartórios Operações Tabela de Países Investigações PF Atos Declaratórios Executivos Atos Declaratórios Interpretativos

15 Validação OBRIGAÇÃO EFD Contribuições EFD ICMS/IPI SINTEGRA DACON IN86 ADE55 DCTF MANAD ECD FCONT DIPJ TOTAL TOTAL REGRAS Cruzamento OBRIGAÇÃO TOTAL REGRAS EFD Contribuições 101 EFD ICMS/IPI 151 ECD 59 SINTEGRA 29 MANAD 10 ADE IN86 67 DACON 21 DIPJ 5 DCTF 10 TOTAL 577 Fonte: KeepTrue.com.br

16 Regras de Cruzamento OBRIGAÇÃO X LEGISLAÇÃO EFD X IN86 EFD X SINTEGRA EFD X DCTF EFD X ADE55 EFD X TABELA CST CFOP EFD X TABELA TIPI EFD X TABELA ALIQUOTAS POSSÍVEIS DE PIS E COFINS Fonte: KeepTrue.com.br

17

18

19

20

21 As informações que envolvam o CPF e o CNPJ serão cruzadas através de NF-e com cartórios, bancos e os Detrans de todo país. Nos âmbitos Municipal, Estadual, Federal, e também no Trabalho e Previdência, PFs e PJs ficam em constante cruzamento, inclusive os últimos 5 anos.

22 Receitas Despesas Patrimônio Análise entre as declarações entregues nos últimos 5 anos. Uma verificação se houve variação patrimonial não justificada no período de análise Com o SPED, no repositório da NF-e, e as ocorrências nas EFD(s) do registro 0150, levam o CPF do contribuinte ao cruzamento automático. É a malha fina eletrônica?

23 Meu contador disse pra não me preocupar, porque sou do Simples, e isso não vai me afetar! Como é bom ser do SIMPLES NACIONAL...

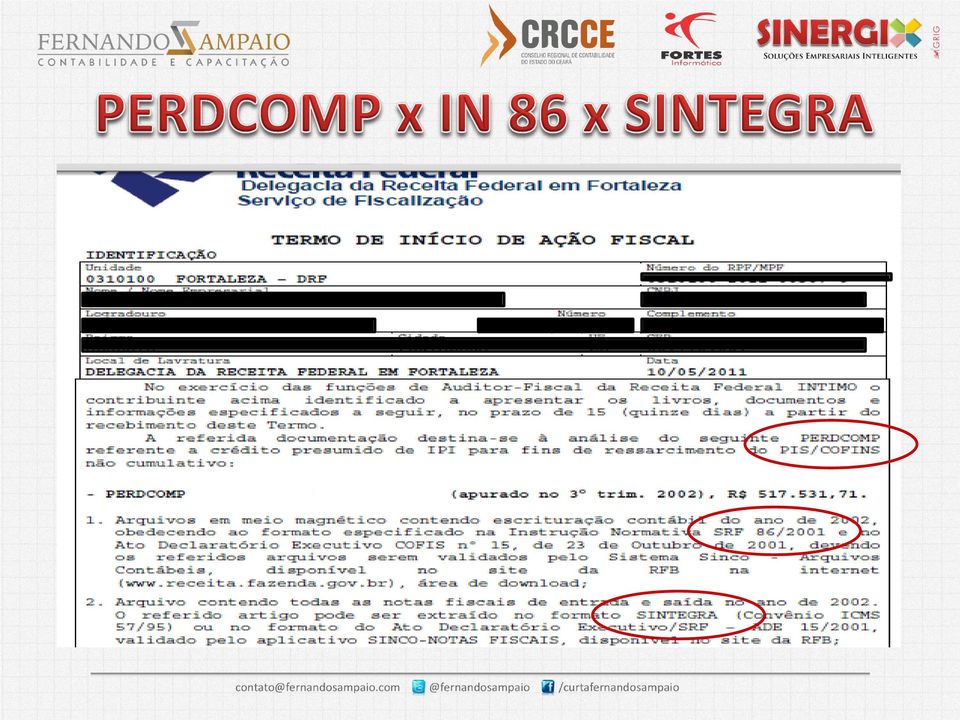

24 Se houve compensação de tributos federais através da PERDCOMP, estes deverão ser informados na DCTF de forma individualizada. Exemplo: Vamos supor que foram pagos indevidamente a maior R$ 100,00 de PIS/PASEP, e sendo assim o contribuinte preencheu uma declaração de compensação como pagamento indevido ou a maior identificando o DARF no valor de R$ 100,00 e o enviou a Receita Federal. Ao preencher a DCTF será informado na ficha do PIS/PASEP: Serão informados no campo compensação, o DARF que originou o crédito e o quanto deste documento o contribuinte aproveitou para a compensação e informar o número da PerdComp. Estas mesmas informações constam na EFD Contribuições.

25 Na DIPJ: Demonstrativos do Imposto de Renda Retido na Fonte + Fichas que tiverem relação com IRRF Na DIRF: As retenções referente aos rendimentos de sócios, dirigentes, titulares, e terceiros. Na EFD Social: Teremos as mesmas informações, que podem ser cruzadas automaticamente após serem transmitidas.

26 Os valores isentos de diárias, ajuda de custo, indenizações e abono de férias serão cruzados com dados da EFD Social

27 Validar novamente Corrigir os erros no sistema fiscal, contábil Validar no PVA Gerar o arquivo no sistema fiscal, contábil Conhecer os erros Transmitir

28

29 Cruzamento com CNAE Fiscal

30 Cruzamento com o SPED Contábil

31 Cruzamento com o SPED Contábil Cruzamento com NCM e no A170 com a NBS (Dec /2012)

32 Cruzamento com a EFD Social

33 (+) Estoque Inicial Real (+) Compras Reais = Entradas escrituradas (-) Estoque Final (pelas Vendas Reais = Saídas escrituradas ) = Custo Real de Mercadorias Vendidas

34 Um dos erros mais recorrentes em relação aos cruzamentos fiscais é quando há retificação de uma declaração. O contribuinte deve atentar na correlação entre as várias obrigações acessórias. O SPED, por sua natural tempestividade, causa um efeito ainda maior, e muitas informações são retificadas constantemente. Diante disto, fica a pergunta do exemplo a seguir: A EFD Contribuições é retificada, mas: DACON, DIPJ, PERDCOMP, DCTF, ECD possuem as mesmas informações pós-retificação?

35 Auditoria eletrônica (entradas de mercadorias) Considerar sempre a comunicação entre os fiscos Cruzamentos de tabelas (coadjuvantes) Cruzamentos de operações de contribuintes Evolução patrimonial Cruzamentos de contribuintes do mesmo segmento (Interestaduais) Motivação para a manutenção, ampliação e criação de controles internos pelos contribuintes

36 Adaptado de: SAP.com

37 Adaptado: SAP.com

38 Fonte: SAP.com

39 Revisão no Plano de Contas Contábil Cruzar as próprias contas com o Plano de Contas Referencial sem perder disclosure. Cruzamento do Inventário Físico com as informações dos ERPs Levar em consideração: perdas não registradas, mudança de critérios de avaliação dos estoques, cancelamentos e devoluções, custo de aquisição, qualificação de colaboradores das áreas de compras, estoques, reposição, faturamento, entre outras áreas. Atenção especial para as obrigações acessórias dos últimos 5 anos Pode ser a parte mais complexa, mas é o ponto de partida dos saldos iniciais do SPED. Séries históricas dos últimos cinco anos podem ser criadas pelo Fisco, assim que houver o primeiro envio das EFDs e ECDs, além da utilização do repositório da NF-e com as compras e vendas do contribuinte. Melhorias de gestão nas áreas envolvidas A gestão de TI e dos Recursos Humanos devem ser ainda mais focadas em um processo contínuo de melhoramento, assim como a área contábil e fiscal do contribuinte, estas podem ser o maior gargalo dos problemas em tempos de SPED.

40

41

42

43

44

45

46 Obrigado!

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

Quem somos.

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Quem somos A LDR Contabilidade é uma empresa atuante desde 2009, voltada a prestação de serviços de Consultoria e Assessoria Empresarial, nos ramos de Locação de Mão de Obra, Consultoria para Assuntos

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

O SPED foi instituído pelo Decreto nº 6.022/2007 com o conceito de modernização da sistemática do cumprimento das obrigações acessórias, transmitidas

Bem vindo a O SPED foi instituído pelo Decreto nº 6.022/2007 com o conceito de modernização da sistemática do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias

Bem vindo a O SPED foi instituído pelo Decreto nº 6.022/2007 com o conceito de modernização da sistemática do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias

Considerações na Proposta Técnica

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Considerações na Proposta Técnica CRUZAMENTOS: 1-ECD x DIPJ No módulo de Cruzamento envolvendo arquivos ECD X DIPJ, o sistema IOB Auditor Eletrônico SPED trabalha na composição das fichas da DIPJ extraindo

Portal Fiscal. É uma ferramenta voltada para o. Armazenamento e Auditoria de Documentos. Fiscais desde NF-e e Ct-e até Arquivos do Projeto

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

O que é o Portal Fiscal? É uma ferramenta voltada para o Armazenamento e Auditoria de Documentos Fiscais desde NF-e e Ct-e até Arquivos do Projeto SPED e outras Obrigações anteriores, Como GIA, Sintegra,

Seminário. SPED Contábil e Fiscal. Julho 2012. Elaborado por: Sérgio Roberto da Silva

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

ECF DO INÍCIO AO FIM: O PASSO A PASSO PARA VOCÊ AUDITAR A ECF COM AS FERRAMENTAS DA Índice Introdução Quais arquivos você deve separar Como realizar a auditoria O que geramos de resultado para você e-atendimento

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

expert PDF Trial Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP Elaborado por: Kátia de Angelo Terriaga

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

Auditoria Digital. João Neto

Auditoria Digital João Neto 2 João Neto, Contador, Professor, Consultor Empresarial; Téc. em Seg. do Trabalho ; Pós Graduando em Contabilidade, Auditoria e Gestão Tributária; Pós Graduando em Gestão Financeira

Auditoria Digital João Neto 2 João Neto, Contador, Professor, Consultor Empresarial; Téc. em Seg. do Trabalho ; Pós Graduando em Contabilidade, Auditoria e Gestão Tributária; Pós Graduando em Gestão Financeira

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT MELHORAR O DESEMPENHO DA ADMINISTRAÇÃO TRIBUTÁRIA: O CONTROLE DE EVASÃO E ASSISTÊNCIA AOS CONTRIBUINTES Subtema 1.3

Centro Interamericano de Administrações Tributárias CIAT 46ª. ASAMBLEA GENERAL DEL CIAT MELHORAR O DESEMPENHO DA ADMINISTRAÇÃO TRIBUTÁRIA: O CONTROLE DE EVASÃO E ASSISTÊNCIA AOS CONTRIBUINTES Subtema 1.3

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

IOB SPED. José Adriano IOB Soluções

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

IOB SPED José Adriano IOB Soluções O Negócio da IOB Produtos de Informação Conhecimento Capacitação Consultoria Clientes Cursos Gestão de Riscos Compliance Produtividade Soluções Ferramentas Os Processos

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015

Junho de 2015") Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Painel Escrituração Contábil Fiscal 2015 (Ano-Calendário 2014) Junho de 2015 Agenda 1 Quem está com você hoje 2 Informações Gerais sobre a ECF 3 Escrituração Contábil Fiscal (ECF) Blocos e Registros 1

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Iob.com.br folhamatic.com.br. Índice

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

Índice MÓDULO BÁSICO Central Folhamatic... 06 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 09 Responsável... 09 Contador... 10 Saldos... 11 ICMS e IPI... 11 PIS/PASEP, COFINS,

Retenção na fonte de CSLL, PIS e COFINS FGTS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

2º Encontro de Usuários PW.SATI. Rio de Janeiro

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

2º Encontro de Usuários PW.SATI março de 10 Rio de Janeiro SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS: ERP SAP: Informações adicionais de Ativo (ZLFR062) Já disponível Plano

Índice. Menu Movimentos Lançamentos Fiscais (Comércio e Indústria) Iob.com.br folhamatic.com.br

Iob.com.br folhamatic.com.br") Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

Índice Central Folhamatic...06 Menu Arquivos...07 Cadastro de Empresas... 07 Aba Básico... 07 Aba E-Fiscal... 08 Cadastros... 11 Filas... 11 Clientes e Fornecedores... 12 Sócios... 13 Serviços... 14 Código

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 36/2014 2ª SEMANA SETEMBRO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Título: Apuração dos Impostos. Folha de Revisão PROCON: 01. Revisão: 01. Instruções de Trabalho Tributário. Página: 1/7. Grupo Cikel.

Página: 1/7 Folha de Revisão Página Detalhe da Revisão Nº. da Revisão Data da Revisão Todas Revisão Geral 01 Out/2013 Distribuição: CSC (Eletrônica) CIKEL (Intranet) Elaborado por: Tributário Aprovado

Página: 1/7 Folha de Revisão Página Detalhe da Revisão Nº. da Revisão Data da Revisão Todas Revisão Geral 01 Out/2013 Distribuição: CSC (Eletrônica) CIKEL (Intranet) Elaborado por: Tributário Aprovado

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

AUDITORIA FISCO-CONTÁBIL DAS DEMONSTRAÇÕES ELETRÔNICAS COMPLIANCE FISCAL ELETRÔNICO Nossos serviços de auditoria das Obrigações Eletrônicas utilizam ferramentas que permitem auditar os arquivos enviados

1º Encontro Sistech. Entrada de Mercadoria - SPED. www.sth.net.br

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

1º Encontro Sistech. Entrada de Mercadoria - SPED www.sth.net.br Entrada de Mercadoria - SPED Antonio Taumar Benício Filgueiras. Sistech Informática - Sistemas Empresariais. www.sth.net.br SPED Sistema

Treinamento Presencial CISS Contábil & Fiscal

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

Treinamento Presencial CISS Contábil & Fiscal Contabilidade Digital O termo Contabilidade Digital é aqui utilizado para traduzir os (nem tão novos) rumos que a contabilidade tomou, principalmente a partir

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

Escrituração Fiscal Digital. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

Escrituração Fiscal Digital Evolução 2003 2004 2005 2006 2007 Emenda Constitucional nº 42 19/12/03 Art. 37 da Constituição Federal... XXII - as administrações tributárias da União, dos Estados, do Distrito

ECF- Escrituração Contábil Fiscal 2015

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

ECF- Escrituração Contábil Fiscal 2015 Versão 1.2 (26/08/2015) Prazo de entrega 2015-30/09/2015. Instrução Normativa RFB nº 1524, de 08 de dezembro de 2014) Art. 3º A ECF será transmitida anualmente ao

DEVERES INSTRUMENTAIS

DEVERES INSTRUMENTAIS Funções, limites e sobreposições Elidie P. Bifano Deveres instrumentais: funções, limites e sobreposições Deveres instrumentais: art. 113, 2 e 3 e art. 115, CTN Função: atender o

DEVERES INSTRUMENTAIS Funções, limites e sobreposições Elidie P. Bifano Deveres instrumentais: funções, limites e sobreposições Deveres instrumentais: art. 113, 2 e 3 e art. 115, CTN Função: atender o

Conceito. Deverá obedecer às disposições contidas no Ajuste Sinief nº 2/2009 e na Instrução Normativa DRP nº 45/1998, Titulo I, Capitulo LI.

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

SPED Fiscal Introdução A Escrituração Fiscal Digital (EFD) foi instituída por meio do Convênio ICMS nº 143/2006, celebrado entre os Estados e o Distrito Federal, e tem sido imposta aos contribuintes gaúchos

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

SPED na Prá*ca. Caso Verdemar. Carlos Furia*

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

SPED na Prá*ca Caso Verdemar Carlos Furia* Apresentação Verdemar Contexto SPED Preparação Organizacional para sua Implantação O SPED (Sistema Público de Escrituração Digital) passa a exigir das organizações

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

CCA BERNARDON DESTAQUES DA SEMANA: CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

News Consultoria, treinamento para gestão administrativa e atuação em processos e negócios. CCA BERNARDON CONTADORES E ADVOGADOS SEMANÁRIO Nº 22/2014 1ª SEMANA JUNHO DE 2014 DESTAQUES DA SEMANA: TRIBUTOS

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Responsabilidade do profissional da contabilidade

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS Charles Darwin A espécie que

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS Charles Darwin A espécie que

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

REDF Rio de Janeiro F.E.C.P DARJ /ICMS DARJ /F.EC.P DECLAN Livro de ISS GIA Nota Carioca...

REDF... 114 Rio de Janeiro... 115 F.E.C.P... 115 DARJ /ICMS... 116 DARJ /F.EC.P... 117 DECLAN... 118 Livro de ISS... 119 GIA... 120 Nota Carioca... 121 Rio Grande do Sul... 122 Livro de ISS... 122 GMB...

REDF... 114 Rio de Janeiro... 115 F.E.C.P... 115 DARJ /ICMS... 116 DARJ /F.EC.P... 117 DECLAN... 118 Livro de ISS... 119 GIA... 120 Nota Carioca... 121 Rio Grande do Sul... 122 Livro de ISS... 122 GMB...

Ferramenta Fiscal e Tributária para pequenas e médias Empresas

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Ferramenta Fiscal e Tributária para pequenas e médias Empresas Redução de exposição fiscal, processos automatizados, ganho de produtividade e economia fiscal que a sua empresa precisa. Thomson Reuters

Simples. Nacional. análises e cruzamentos que você não pode deixar de fazer. Data de produção deste conteúdo: setembro/2018

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

Simples Nacional análises e cruzamentos que você não pode deixar de fazer Data de produção deste conteúdo: setembro/2018 ÍNDICE 1 2 3 Conheça o seu próprio negócio Quais penalidades sua empresa está sujeita

e-financeira e o supercruzamento de informações com fisco

e-financeira e o supercruzamento de informações com fisco O QUE É E-FINANCEIRA? As informações serão prestadas mediante apresentação da e-financeira, constituída por um conjunto de arquivos digitais referentes

e-financeira e o supercruzamento de informações com fisco O QUE É E-FINANCEIRA? As informações serão prestadas mediante apresentação da e-financeira, constituída por um conjunto de arquivos digitais referentes

Responsabilidade do profissional da contabilidade

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são

O cruzamento de informações fiscais, econômicas e financeiras: Responsabilidade do profissional da contabilidade Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação.

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação. É uma empresa nacional totalmente focada em soluções de Auditoria Eletrônica para minimizar riscos

Conheça a empresa: A e-auditoria foi fundada em 2009 por profissionais com mais de 30 anos de atuação. É uma empresa nacional totalmente focada em soluções de Auditoria Eletrônica para minimizar riscos

SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851

2386-8850 / 2386-8851") www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

www.gefisc.com.br SPED GESTÃO E TREINAMENTO LTDA Av. Guilherme Cotching, 1948, Conj. 20 V. Maria - 02113-014 São Paulo SP (11) 2386-8850 / 2386-8851 UNIDADE SOROCABA/SP Rua Elisa Bramante Francisco, 15

SPED Contábil - Versão 3.1.9

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

SPED Contábil - Versão 3.1.9 A Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo,

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

") ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

ENTENDENDO A ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD) Olá! Introdução Seja bem-vindo(a) ao nosso ebook Entendendo a escrituração Contábil Digital (ECD)! A Escrituração Contábil Digital está entre as obrigações

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Palestras de Atualização Profissional, na Capital e em Municípios do Interior do RS, Destinadas aos Contadores e Técnicos em Contabilidade Registrados no CRC-RS APOSTILA ECF 1 Sumário ECF_ Leiaute 4 Ato

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Tributação e demais despesas do Setor de Transporte: Esfera Municipal ISS IPTU ARMAZÉNS GERAIS Esfera Estadual ICMS IPVA Esfera Federal PIS COFINS IRPJ CSLL INSS Outros: LICENÇAS PARA TRANSPORTE DE PRODUTOS

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TAX TAX COMPLIANCE. Controles do Fisco x Contribuinte. 10 de junho de 2013

TAX TAX COMPLIANCE Controles do Fisco x Contribuinte 10 de junho de 2013 Sistemas de Fiscalização/Arrecadação da RFB Sistemas da RFB: HARPIA - Sistema de inteligência artificial desenvolvido pela Secretaria

TAX TAX COMPLIANCE Controles do Fisco x Contribuinte 10 de junho de 2013 Sistemas de Fiscalização/Arrecadação da RFB Sistemas da RFB: HARPIA - Sistema de inteligência artificial desenvolvido pela Secretaria

Grupo IOB Folhamatic EBS > Sage Escrita Fiscal 4

Cadastro de Sócios... 77 Digitações de Sócios... 78 Digitações de Empresas... 79 Dados dos Impostos... 80 Impressão de Guias de Recolhimento... 81 ICMS- GARE... 81 ICMS - ST... 82 DARF... 83 DARF em Quotas...

Cadastro de Sócios... 77 Digitações de Sócios... 78 Digitações de Empresas... 79 Dados dos Impostos... 80 Impressão de Guias de Recolhimento... 81 ICMS- GARE... 81 ICMS - ST... 82 DARF... 83 DARF em Quotas...

NOVIDADES EM OBRIGAÇÕES FISCAIS, CONTÁBEIS PARA

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

NOVIDADES EM OBRIGAÇÕES FISCAIS, TRABALHISTAS/PREVIDENCIÁRIAS E TRATAMENTOS CONTÁBEIS PARA 2018 1. SIMPLES NACIONAL 2. DIFAL 3. ISS E SUAS MUDANÇAS 4. ICMS ST: SUSPENSÃO PARCIAL DO CONVÊNIO 52/2017 5.

Simples Nacional Opção, enquadramento e cálculo

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Simples Nacional Opção, enquadramento e cálculo Prof. Marcos Lima Prof. Marcos Lima Contador (graduado pela UECE) Especialista em Auditoria (UNIFOR) Diretor de Relacionamentos da Fortes Contabilidade Consultor

Sped Sistema Público de

Sped Sistema Público de Escrituração Digital 8ª Edição Revisada e Atualizada Agradecimentos Osmar Reis Azevedo, Em primeiro lugar agradeço a Deus e ao Plano Espiritual, pela inspiração divina. À minha

Sped Sistema Público de Escrituração Digital 8ª Edição Revisada e Atualizada Agradecimentos Osmar Reis Azevedo, Em primeiro lugar agradeço a Deus e ao Plano Espiritual, pela inspiração divina. À minha

ECF DIPJ INCLUÍDA NO SPED

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

ECF DIPJ INCLUÍDA NO SPED O que é ECF Escrituração Contábil Fiscal? Demonstra o cálculo do IRPJ e da CSLL Sucessora da DIPJ Faz parte do projeto SPED Instituída pela Instrução Normativa RFB 1.422/2013

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena

por Eduardo Purcena") PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

PROJETO SPED SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED CONTÁBIL, SPED FISCAL E NOTA FISCAL ELETRÔNICA) por Eduardo Purcena O que é SPED? Sistema Público de Escrituração Digital É um projeto de âmbito

Entendendo o Sped como um projeto de investimento em competitividade

Entendendo o Sped como um projeto de investimento em competitividade Somente se melhora o que se pode medir, Vicente Falconi Campos por: prof. Roberto Dias Duarte Apresentação "Conheço apenas a minha ignorância

Entendendo o Sped como um projeto de investimento em competitividade Somente se melhora o que se pode medir, Vicente Falconi Campos por: prof. Roberto Dias Duarte Apresentação "Conheço apenas a minha ignorância

Compartilhamento de Informação

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

Objetivos Promover a integração dos fiscos federal, estaduais e, futuramente, municipais, mediante a padronização, racionalização e compartilhamento das informações contábil e fiscal digital, assim como,

CUSTO DE CONFORMIDADE FISCAL COM O SPED

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

CUSTO DE CONFORMIDADE FISCAL COM O SPED joacir.padilha@uol.com.br Abrangência Principais Objetivos Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis

BLOCO K. Implementação e pontos de atenção na declaração.

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

BLOCO K Implementação e pontos de atenção na declaração. INTRODUÇÃO A partir de janeiro de 2017, a Receita Federal vai dar mais um passo na evolução do SPED fiscal. Nesse período começa a ser exigida pelo

PW.SATI-SPED Fiscal Bloco G. Fevereiro 2010

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

PW.SATI-SPED Fiscal Bloco G Fevereiro 2010 SPED Fiscal Bloco G VIGÊNCIA: Julho/2010 - ENTREGA: Agosto/2010 PREMISSAS ERP SAP: > Informações adicionais de Ativo (ZLFR062) Já disponível > Plano de Contas

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Projetos SPED. Edmar de Oliveira Frazão

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

Projetos SPED Edmar de Oliveira Frazão Sumário Nf-e Nota Fiscal Eletrônica Nf-e Nota Fiscal Eletrônica versão 2.0 CT-e Conhecimento Eletrônico NFS-e NF de Serviço Eletrônico CF-e Cupom Fiscal Eletrônico

SISCOSERV SISCOSERV. Lucia Regiane Rodrigues PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL SEM AUTORIZAÇÃO DA AUTORA 1. Uma Viagem sem Volta!

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

SISCOSERV Uma Viagem sem Volta! Lucia Regiane Rodrigues Alves CFO Devout Auditoria e Assessoria Contabilista Especiliasta em Gestão de Negócios pela FGV Contato: lucia@devout.com.br; (11) 2091-0757 Fonte:Sérgio

Como antecipar riscos através do cruzamentos de arquivos digitais?

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Como antecipar riscos através do cruzamentos de arquivos digitais? Contexto Tributário Brasileiro A evolução da administração pública em gerir tributos UNIVERSO EMPRESARIAL* + de 4 MI Formais + de 2 MI

Declarações (RFB e Outros) Prazos De Envio em 2011

Prazos De Envio em 2011") Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Neste bip. Parcelamento de Eventos. Você Sabia? Edição 80 Abril de 2017

Neste bip Parcelamento de Eventos... 1 Simples Nacional - Empresa Nova... 2 Importação de Inventário... 3 Conheça o GOVBOX... 4 Você Sabia? Que o Rumo possui um processo que permite Contabilizar todos

Neste bip Parcelamento de Eventos... 1 Simples Nacional - Empresa Nova... 2 Importação de Inventário... 3 Conheça o GOVBOX... 4 Você Sabia? Que o Rumo possui um processo que permite Contabilizar todos

Café da Manhã IBEF SPED Instrumentos eletrônicos de fiscalização, desafios superados e iminentes 27 de junho 2013

www.pwc.com Café da Manhã IBEF SPED Instrumentos eletrônicos de fiscalização, desafios superados 27 de junho 2013 Agenda Estudo de caso: Zara do Brasil Cenário brasileiro Realidade e tendências globais

www.pwc.com Café da Manhã IBEF SPED Instrumentos eletrônicos de fiscalização, desafios superados 27 de junho 2013 Agenda Estudo de caso: Zara do Brasil Cenário brasileiro Realidade e tendências globais

13/06/2016 SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES Prof. Fellipe Guerra Ceará, 10 de Junho de 2016.

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

SPED ECF ESCRITURAÇÃO CONTÁBIL FISCAL NOVIDADES 2016 Prof. Fellipe Guerra Ceará, 10 de Junho de 2016. 1 2 3 1.218.088 CONTABILIDADE NO BRASIL Lei 6.404/1976 Lei 12.973/2014 Decreto Lei 1.598/1977 Lei 11.941/2009

PIS COFINS. Imposto de Renda Retido na Fonte - IRRF. Retenção na fonte de CSLL, PIS e COFINS MENSAL MENSAL MENSAL MENSAL

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

Palestra. Escrituração Fiscal Digital - Atualização. Março/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

Livro Eletrônico de Escrituração e Apuração do IRPJ e CSLL sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real e-lalur São Paulo, 11 de setembro de 2012 Abrangência do Sped NF-e Integração

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Obrigações Acessórias Eletrônicas no ISSQN. Modelos Conceituais: objetivos desenvolvimento sinergias BHISS Digital

Obrigações Acessórias Eletrônicas no ISSQN Modelos Conceituais: objetivos desenvolvimento sinergias BHISS Digital EUGÊNIO VELOSO FERNANDES Gerente de Tributos Mobiliários Secretaria Municipal de Finanças

Obrigações Acessórias Eletrônicas no ISSQN Modelos Conceituais: objetivos desenvolvimento sinergias BHISS Digital EUGÊNIO VELOSO FERNANDES Gerente de Tributos Mobiliários Secretaria Municipal de Finanças

Escrituração Fiscal Digital EFD - PIS/COFINS. Florianópolis/SC, novembro de 2011

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - PIS/COFINS Florianópolis/SC, novembro de 2011 CONFIGURAÇÕES DA ESCRITURAÇÃO DIGITAL: SPED NF-e [2008] SPED Contábil [2008] SPED Fiscal (ICMS) [2009] SPED Fiscal (FCONT)

Escrituração Fiscal Digital EFD - Contribuições. Agosto de 2012

Escrituração Fiscal Digital EFD - Contribuições Agosto de 2012 Sistema Publico de Escrituração Digital SPED - Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social

Escrituração Fiscal Digital EFD - Contribuições Agosto de 2012 Sistema Publico de Escrituração Digital SPED - Abrangência Atual e Futura: NF-e Integração DW Trans ECD EFD ICMS / IPI CT-e FCont e-social

Sistema Público de. Próximos passos. São Paulo, 15 de julho de 2010.

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

MUITO OBRIGADO PELA PRESENÇA

MUITO OBRIGADO PELA PRESENÇA Eu sou Fernando Sampaio, prazer em conhecê-los Currículo Nos últimos Ato Legal 2001 2002 15 anos, o fisco piorou? 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 CERTIFICAÇÃO

MUITO OBRIGADO PELA PRESENÇA Eu sou Fernando Sampaio, prazer em conhecê-los Currículo Nos últimos Ato Legal 2001 2002 15 anos, o fisco piorou? 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 CERTIFICAÇÃO

Relacionamento das Empresas com o Governo Digital 22/11/2011

Relacionamento das Empresas com o Governo Digital 22/11/2011 Agenda 1) SPED Sistema Público de Escrituração Digital 2) Alcance dos projetos SPED, desde grandes, pequenas e até micro empresas 3) Risco e

Relacionamento das Empresas com o Governo Digital 22/11/2011 Agenda 1) SPED Sistema Público de Escrituração Digital 2) Alcance dos projetos SPED, desde grandes, pequenas e até micro empresas 3) Risco e

I ENCONTRO DAS ÁGUAS. 13 a 15 de maio de Campo Grande MS. Realização: SINTERCON. Painel : Gestão Financeira e Tributária

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

I ENCONTRO DAS ÁGUAS 13 a 15 de maio de 2009 - Campo Grande MS Realização: SINTERCON Painel : Gestão Financeira e Tributária Título da Palestra: SPED - Sistema Público de Escrituração Digital Palestrante:

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

AGENDA TRIBUTÁRIA: DE 14 A 20 DE JUNHO DE 2018 Até: Quinta-feira, dia 14 EFD - Contribuições Histórico: Entrega da EFD - Contribuições relativas aos fatos geradores ocorridos no mês de abril/2018 (Instrução

Seminário. Escrituração Contábil Fiscal: cruzamento informações com as obrigações acessórias - "Pontos de atenção" Junho/2016. Elaborado por: JANEIRO/

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 opções 2 ou 3 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

AGENDA TRIBUTÁRIA: DE 17 A 20 DE OUTUBRO DE 2017 Até: Terça-feira, dia 17 ICMS - GIA Histórico: GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br),

Educação Fiscal. Treinamento sobre assuntos fiscais. Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

Educação Fiscal Treinamento sobre assuntos fiscais Maria Fernanda da Silva e Paulo Sérgio Ramos Covo 28/03/2014 Este treinamento foi montado especialmente para esclarecimento de dúvidas na parte fiscal

SPED - Sistema Público de Escrituração Digital - Bases..

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

SPED - Sistema Público de Escrituração Digital - Bases.. A Emenda Constitucional nº 42/2003 introduziu o inciso XXII ao artigo 37 da Constituição Federal, que determina que as administrações tributárias

15/03/2010 INOVAÇÕES NO SPED FISCAL CIAP RESOLUÇÃO 3.884/07. 2 ª Fase

INOVAÇÕES NO SPED FISCAL CIAP Temas Abordagem prática do atendimento às determinações do SPED. Equívocos recorrentes no preenchimento da EFD e seus efeitos. Retificaçõesda EFD. Mudanças que deverão ser

INOVAÇÕES NO SPED FISCAL CIAP Temas Abordagem prática do atendimento às determinações do SPED. Equívocos recorrentes no preenchimento da EFD e seus efeitos. Retificaçõesda EFD. Mudanças que deverão ser

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela

CRUZAMENTO DE INFORMAÇÕES FISCAIS, ECONÔMICAS E FINANCEIRAS: RESPONSABILIDADE DO PROFISSIONAL DA CONTABILIDADE Charles Darwin A espécie que sobrevive não é a mais forte nem a mais inteligente e sim aquela

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER PÚBLICO-ALVO Membros de equipe de projeto Consultores Profissionais da áea fiscal interessados em conhecer e fazer parte das soluções Mastersaf. PRÉ-REQUISITOS

MTA 06 - ACADEMIA MASTERSAF TAX ANALYSER PÚBLICO-ALVO Membros de equipe de projeto Consultores Profissionais da áea fiscal interessados em conhecer e fazer parte das soluções Mastersaf. PRÉ-REQUISITOS

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

AGENDA TRIBUTÁRIA: DE 10 A 16 DE MAIO DE 2018 Até: Quinta-feira, dia 10 Comprovante de Juros sobre o Capital Próprio - PJ Histórico: Fornecimento, à beneficiária pessoa jurídica, do Comprovante de Pagamento

Do Sintegra ao SPEDFiscal

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Escrituração Fiscal Digital Clovis Antonio de Souza Claudio Augusto P. de Toledo Arquivos Texto Contribuinte Fisco Registros Fiscais Informações Econômico Fiscais Arquivo Eletrônico Ponte entre o Contribuinte

Dessa maneira, são quatro formas distintas de representar uma mesma realidade, sujeitas a formalidades distintas:

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento

Muito tem se falado sobre o Projeto SPED - Sistema Público de Escrituração Digital, queremos deixar nossos clientes sossegados com relação aos sistemas da Inforsoft. Contabilidade, Escrita Fiscal, Faturamento