expert PDF Trial Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP Elaborado por: Kátia de Angelo Terriaga

|

|

|

- Rafael Valgueiro Pinho

- 6 Há anos

- Visualizações:

Transcrição

1 Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) ramal 1529 (núcleo de relacionamento) desenvolvimento@crcsp.org.br web: Rua Rosa e Silva, 60 Higienópolis São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão Palestra Cruzamento de Informações da Receita Federal - Contábil x DIPJ x DACON x DCTF x DIRF x DCOMP Elaborado por: Kátia de Angelo Terriaga O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Maio 2014

: PJ obrigadas à apresentação;")

2 Programa: 1. Aspectos conceituais (DIPJ, DACON, EFD-CONTRIBUIÇÕES, DIMOF, DIRF, DCTF; DCOMP e SPED CONTÁBIL): PJ obrigadas à apresentação; PJ dispensadas da entrega; Periodicidade de entrega; Prazo de entrega; Penalidades; Cuidados especiais no preenchimento; Procedimentos para retificação; Finalidade de cada declaração; Pontos principais no seu preenchimento; Cruzamento com a escrituração contábil. 2. Confronto das informações - amarração dos valores (casos práticos): Está se sentindo sozinho(a)????? 1

3 2

4 3

5 Matéria publicada no jornal Estadão em 31/Dez/2013, divulga que a Receita Federal promete mais rigor ao fiscalizar empresas. O secretário Sr Carlos Alberto Barreto, diz que Fisco vai intensificar o cruzamento de dados para o combate de irregularidades. Fonte: promete mais rigor-ao-fiscalizar-empresas, ,0.htm * O tema em questão está diretamente relacionado as obrigações principais e acessórias que os contribuintes e órgãos reguladores devem cumprir, principalmente no âmbito federal. 4

6 DIPJ DACON DCTF DIRF DIMOB DOI DMED DASN-SIMEI GFIP FCONT DECRED RAIS MANAD DIRPF DSPJ EFD- Contribuições DBF DEFIS DERC DTTA DIPI - TIPI 33 DIF Papel Imune DCide - Combustíveis DOI DCP DACON DIMOF DIRF DEREX NF-E ECD DPREV DITR PERC E-LALUR EFD ICMS/IPI CF-E GIA NFS-E NFTS (São Paulo) Código IBGE CST PIS/COFINS Código Receita - DARF CST IPI CFOP NCM Un de Medida CST ICMS DNRC Tabela de Países CBO Cartórios Regulamento ICMS Regulamento ISS Regulamento IR Convênios e Protocolos Ajustes SINIEF Atos Cotepe Leis Atos Declaratórios Instruções Normativas Ementários Acordos Pareceres CNAE 5

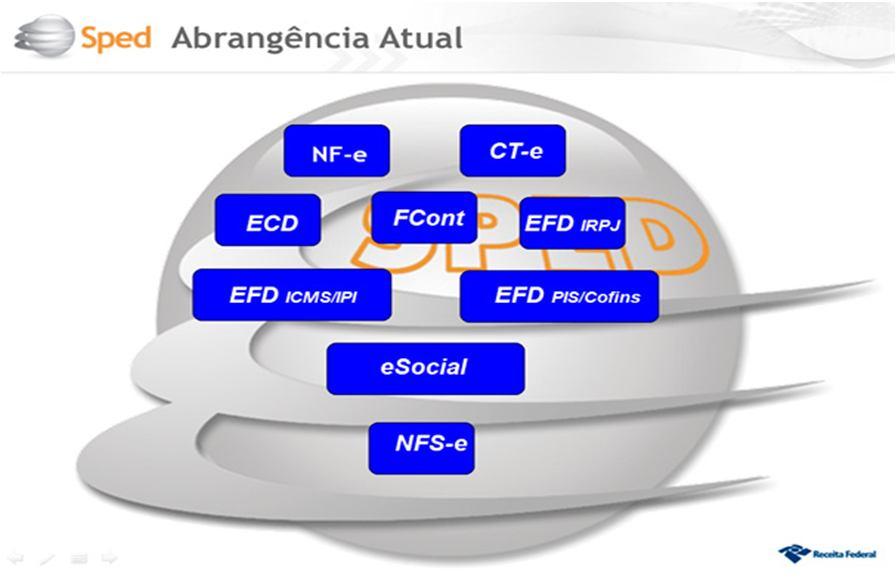

7 De todas essas obrigações, não podemos deixar de lado o destaque do SPED Sistema Público de Escrituração Digital, que abrange todas as informações que estão sendo compartilhadas pelos entes Federais, Estaduais e Municipais. 6

8 7

9 Obrigações acessórias DCTF X DIPJ DIPJ X outras DCTF X DACON e EFD- Contribuições DCTF X DIRF DCTF X DCOMP DCOMP X DIPJ DCOMP X DCTF X DIPJ DIRF X DIPJ DIPJ X FCONT DCTF X DARF DCOMP X DARF Outros Cruzamentos Cruzamentos Cruzamento dos débitos informados na DCTF com as informações da DIPJ. Cruzamento das informações constantes na DIPJ com: a) DIPJ de outras pessoas jurídicas, com as quais a empresa tenha efetuado operações; b) Sped Contábil; c) Lalur. Cruzamento dos débitos informados na DCTF com as informações do DACON e da EFD-Contribuições. Cruzamento dos débitos informados na DCTF com as informações da DIRF. Cruzamento dos débitos informados na DCTF e vinculações com créditos compensados na DCOMP. Cruzamento dos créditos informados na DCOMP com as fichas da DIPJ. Cruzamento dos créditos informados na DCOMP com valores informados na DCTF e DIPJ. Cruzamento dos valores retidos informados na DIRF com as fichas da DIPJ. Cruzamento das fichas 09A e 17 da DIPJ com as informações do FCONT. Cruzamento dos débitos informados na DCTF com as informações do DARF. Cruzamento dos créditos informados na DCOMP com as informações do DARF. DCOMP x DACON; DARF + DCOMP = DCTF; DCTF + DIRF = DIPJ CARTÓRIOS: Checar os bens imóveis - terrenos, casas, aptos, sítios, construções; DETRANS: Registro de propriedade de veículos, motos, barcos, jet-skis e etc.; BANCOS: Cartões de crédito, débito, aplicações, movimentações, financiamentos; EMPRESAS EM GERAL: Além das operações já rastreadas (Folha de pagamentos, FGTS, INSS, IRR-F e etc.), passam a ser cruzadas as operações de compra e venda de mercadorias e serviços em geral, incluídos os básicos (luz, água, telefone, saúde), bem como os financiamentos em geral. Tudo através da Nota Fiscal Paulista, Nota Fiscal Eletrônica e Nota Fiscal Digital. 8

10 Para as empresas enquadras no SIMPLES NACIONAL : Em Set/2013 a RF lançou programa de autorregularização que permiti que contribuintes possam corrigir erros e inconsistências antes do início do procedimento formal de fiscalização; Fonte: 13_09_13_12_10_11_ html Cruzamento DASN Receita Bruta Valor Informado por terceiros Diferença SIAFI R$ ,54 R$ ,79 R$ ,06 DECRED R$ ,25 R$ ,15 R$ ,88 TOTAL Alerta 1 R$ ,79 R$ ,94 R$ ,94 Média de diferença: a) Siafi: R$ ,10 b) Decred: R$ ,80 c) Média dos dois indícios: R$ ,33 9

11 SIAFI - Sistema Integrado de Administração Orçamentária e Financeira do Governo Federal É o Sistema Integrado de Administração Financeira do Governo Federal que consiste no principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. DECRED - Declaração de Operações com Cartões de Crédito As administradoras de cartões de crédito deverão transmitir as informações em que o montante global movimentado no mês seja superior aos seguintes limites: I - para pessoas físicas, R$ 5.000,00 (cinco mil reais); II - para pessoas jurídicas, R$ ,00 (dez mil reais). Não deverão ser objeto de informação na Decred operações efetuadas com cartões de débito. Instrução Normativa SRF nº 341, de 15 de julho de

12 As obrigações são divididas por esferas, sendo: Município SP SEFAZ SP Previdência Social - NFTS - NOTA FISCAL PAULISTANA -GIA - NOTA FISCAL PAULISTA -CAGED - RAIS - SEFIP - E-Social Receita Federal -DCTF -DACON - DIRF - DIPJ - DIMOB - DECRED - SPED - Dentre outras. GIA - Guia de Informação e Apuração: é um instrumento por meio do qual o contribuinte do ICMS deve declarar, as informações econômicofiscais, que auxiliará o fisco no confronto das operações internas e interestaduais. 11

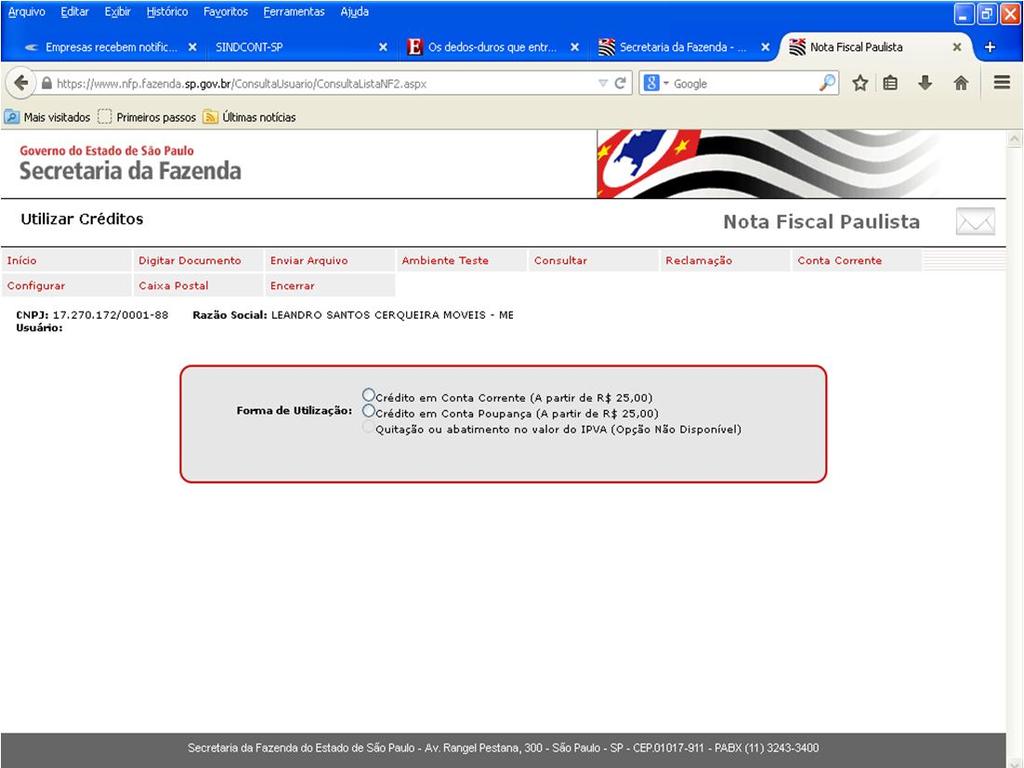

13 Nota Fiscal Paulista Foi criada para estimular os consumidores a exigirem a entrega do documento fiscal na compra, que em contra partida, visa gerar créditos aos consumidores, aos cidadãos e às empresas do Estado. Nota Fiscal Paulista - Quem fará jus ao crédito? Todas as pessoas físicas que possuam CPF, Entidades de Assistência Social e da área da Saúde, devidamente cadastradas em suas respectivas secretarias, e empresas optantes pelo regime do Simples Nacional podem se beneficiar dos créditos. 12

14 13

15 Dentre as declarações a serem prestadas ao fisco, as de destaque são: DIPJ Declaração de Informações Econômico-Fiscais da Pessoa Jurídica DACON EFD-CONTRIBUIÇÕES DIMOB DIRF DCTF DCOMP SPED - CONTÁBIL Demonstrativo de Apuração de Contribuições Sociais Arquivo digital instituído no SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins Declaração de Informações sobre as Atividades Imobiliárias Declaração de Imposto de Renda Retido na Fonte Declaração de Débitos e Créditos Tributários Federais Declaração de Compensação, Pedido Eletrônico de Restituição ou Pedido Eletrônico de Ressarcimento Escrituração Contábil Digital (ECD) é parte integrante do projeto SPED 14

16 DMED Declaração de Serviços Médicos DECRED DOI Declaração de Operações com Cartões de Crédito Declaração sobre Operações Imobiliárias DIRPF DIMOF DBF DPREV E-Social Declaração de Ajuste Anual do Imposto sobre a Renda - Pessoa Física Declaração de Informações sobre Movimentação Financeira Declaração de Benefícios Fiscais Declaração sobre a Opção de Tributação de Planos Previdenciários Arquivo digital contendo informações fornecidas pelo empregador em relação aos seus empregados 15

17 Por meio de um sistema chamado Harpia, a Receita Federal vem cruzando diversas informações declaradas pelas empresas. 16

18 DACON - Demonstrativo de Apuração de Contribuições Sociais Extinta a partir da competência de Janeiro/2014 por meio da publicação da IN RFB nº 1.441/2014 Relativo a fatos geradores ocorridos até 31 de Dezembro de 2013, deverá ser efetuada com a utilização das versões anteriores do programa gerador, conforme o caso. O DACON é uma obrigação acessória sobre a apuração da contribuição para o PIS/PASEP e da COFINS, tanto no regime cumulativo como no não cumulativo, bem como para as entidades imunes e isentas do imposto de renda. 17

19 Uma vez extinta a DACON, está foi abrangida pela EFD-Contribuições. EFD Contribuições: Conceito: A EFD-Contribuições trata de arquivo digital instituído no Sistema Publico de Escrituração Digital SPED, a ser utilizado pelas pessoas jurídicas de direito privado na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Instrução Normativa RFB nº 1.252/

20 EFD Contribuições: Obrigatoriedade: -Ficam obrigadas todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo.(lucro Real, Lucro Presumido e Lucro Arbitrado) -Também estão obrigadas a adotar a EFD-Contribuições,, as pessoas jurídicas imunes ou isentas do IRPJ a partir do mês em que a soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apurada seja superior a R$ ,00 (dez mil reais), permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso. Artigo 4º da IN SRF no /2012 EFD Contribuições: Dispensa : I - as Microempresas (ME) e as Empresas de Pequeno Porte (EPP) enquadradas no Simples Nacional relativamente aos períodos abrangidos por esse Regime; II - as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apurada seja igual ou inferior a R$ ,00 (dez mil reais); III - as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição; 19

21 Dispensa : IV- os órgãos públicos; EFD Contribuições: V - as autarquias e as fundações públicas; e VI - as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição. Artigo 5º da IN SRF no /2012 EFD Contribuições: Da forma e Prazo de Apresentação: Deverá ser submetida ao Programa Validador e Assinador (PVA), especificamente desenvolvido para tal fim, a ser disponibilizado no sítio da Secretaria da Receita Federal do Brasil na Internet, no endereço Será transmitida mensalmente ao Sped até o 10º (décimo) dia útil do 2º (segundo) mês subsequente ao que se refira a escrituração, inclusive nos casos de extinção, incorporação, fusão e cisão total ou parcial. Artigo 7º da IN SRF no /

22 EFD Contribuições: Cruzamento de Informações: -SPED Contábil; - DIPJ; -DIRF; -DCTF; e -PER/DCOMP. Regime NÃO CUMULATIVO das contribuições (CRÉDITOS DE PIS/COFINS) a) O valor contabilizado no ativo circulante, numa conta própria e não compõem o custo do bens, serviços e das despesas (art.289 do RIR/1999) 21

23 Exemplo: Vamos supor que uma empresa adquiriu mercadorias para revenda no valor de R$ ,00. Considerando, que esta aquisição tenha direito a crédito mediante a aplicação das alíquotas de 1,65% para o PIS/Pasep e de 7,60% para o COFINS, teremos: Lançamento Contábil R$ Débito PIS a Recuperar (1,65%) 1.650,00 Débito COFINS a Recuperar (7,60%) 7.600,00 Crédito Estoque ,00 Crédito Caixa/Bancos/Fornecedores ,00 O estoque de R$ ,00 confronta com o Livro de Registro de Inventário ou SPED Fiscal. Cruzamento do valor de Estoque no Registro de Inventário do SPED Fiscal 22

24 23

25 Os créditos são informados, nos Registros M100 PIS e M500 COFINS do EFD-Contribuições Cruzamento das Informações Os débitos são informados, nos Registros M200 PIS e M600 COFINS do EFD-Contribuições Cruzamento das Informações com DCTF e DIRF Confronta com DCTF 24

26 PIS e COFINS Cobrança Não-Cumulativa - Créditos de PIS/COFINS cruzam as informações: DIPJ, EFD-Contribuições Cobrança Cumulativa e Não-Cumulativa - Débitos de PIS/COFINS cruzam as informações : DIPJ, DCTF, DIRF em caso Retenção e na EFD-Contribuições Paralelamente aos Créditos e Débitos de PIS/COFINS, as operações de Entradas e Saídas, são constantemente cruzadas. Por exemplo: o valor de Estoque: DIPJ, ECD e EFD-ICMS/IPI; o valor de impostos a restituir? DIPJ e EFD Contribuições o valor de imposto retido na fonte: EFD Contribuições, DIRF, DCTF e DIPJ; O valor pago de tributo com a DCTF e DARF; e assim vai, não para nunca. 25

27 Retenções EFD Contribuições DIRFé uma Declaração do Imposto sobre a Renda Retido na Fonte, que deve ser feita pela fonte pagadora, afim de informar a RFB, o valor pago ou creditado dos rendimentos que tenham sofrido retenção do IR, PIS, CSLL e COFINS na fonte para os beneficiários pessoas físicas ou jurídicas. IN RFB nº 1.406/

28 DIRF Obrigatoriedade: As pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais tenha incidido retenção do Imposto sobre a Renda Retido na Fonte (IRRF), ainda que em um único mês do ano-calendário a que se referir a declaração, por si ou como representantes de terceiros. DIRF- Prazo de Entrega: Deverá ser apresentada até às 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do mês de fevereiro do ano calendário seguinte ao de retenção. 27

29 DIRF - Cruzamento de Informações: -DIPJ; -EFD-Contribuições; -DCTF; e -PER/DCOMP. 28

30 29

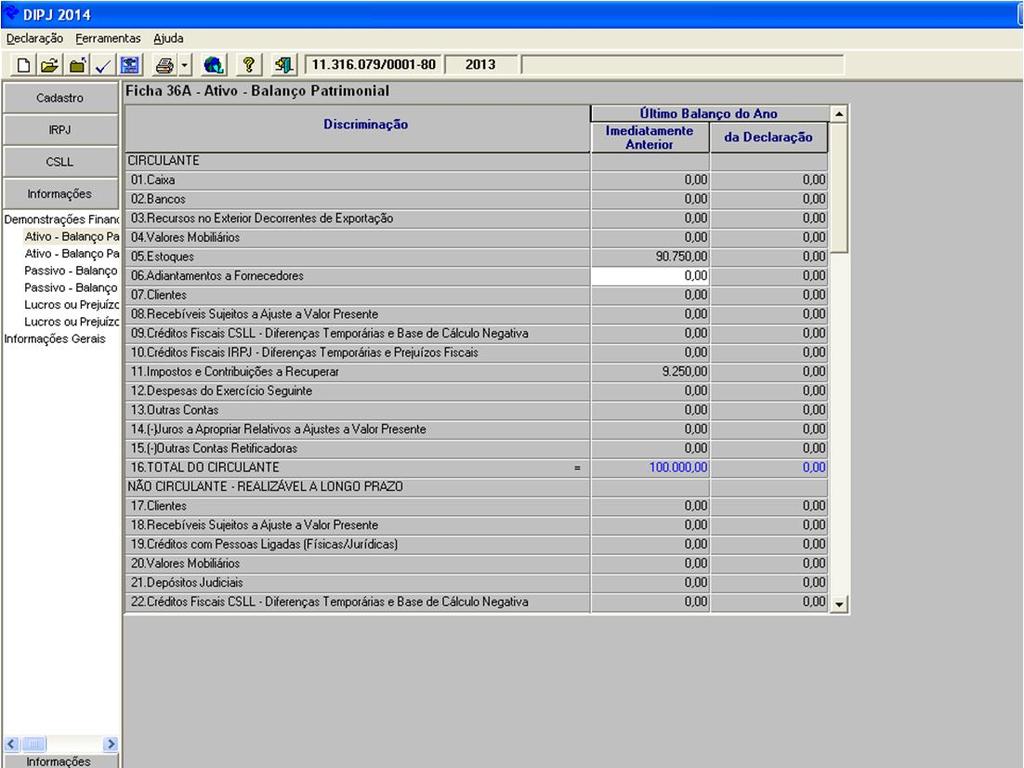

31 DIPJ - Declaração de Informações Econômico-Fiscais da Pessoa Jurídica contém informações e apurações dos seguintes impostos e contribuições devidos pela pessoa jurídica, relativos ao ano-calendário: Imposto sobre a Renda da Pessoa Jurídica IRPJ; Imposto sobre Produtos Industrializados IPI; Contribuição Social sobre o Lucro Líquido CSLL; 30

32 DIPJ Obrigatoriedade: Todas as pessoas jurídicas de direito privado domiciliadas no País, exceto: - As PJ s optantes pelo Simples Nacional; - As PJ s INATIVAS; e - Os órgãos públicos, as autarquias e as fundações públicas. DIPJ Prazo de Entrega As pessoas jurídicas tributadas pelo lucro real, presumido ou arbitrado, bem como as entidades sem fins lucrativos iniciam a entrega da DIPJ 2014, relativa ao ano-calendário de 2013, no dia 2 de maio. A pessoa jurídica deverá baixar o programa DIPJ 2014, disponível na página da Receita Federal, efetuar o preenchimento da declaração e transmiti-la por meio do programa "Receitanet". O prazo final para entrega da DIPJ é até as 23h59min59s do dia 30 de junho de

33 DIPJ Cruzamento de Informações: - SPED Contábil; - SPED FCONT; - SPED- ICMS/IPI; - EFD- Contribuições; - LALUR; - DIRF; - DCTF; e - PERD/COMP. F-CONT: Conforme disciplina a Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis vigentes em

34 FCONT As alterações introduzidas pela Lei nº , de 28 de dezembro de 2007, e pelos arts. 37 e 38 da Lei nº , de 27 de maio de 2009, que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na escrituração contábil, para apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15 de dezembro de 1976, não terão efeitos para fins de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de FCONT Obrigatoriedade: Destinado obrigatória e exclusivamente à pessoas jurídicas sujeitas cumulativamente ao lucro real e ao RTT- Regime Tributário de Transição. Art. 7 o da Instrução Normativa RFB n o 949/09. 33

35 FCONT Prazo de Entrega: O prazo de entrega dos dados será o mesmo prazo fixado para apresentação da DIPJ, mediante a utilização de aplicativo disponibilizado no sítio da Secretaria da Receita Federal do Brasil na Internet, no endereço -SPED Contábil; -DIPJ; e -LALUR. FCONT Cruzamento: 34

36 ECD - Escrituração Contábil Digital: É parte integrante do projeto SPED e tem por objetivo a substituição da escrituração em papel pela escrituração transmitida via arquivo, ou seja, corresponde à obrigação de transmitir, em versão digital, os seguintes livros: I - livro Diário e seus auxiliares, se houver; II - livro Razão e seus auxiliares, se houver; III - livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos. ECD Obrigatoriedade: - A partir de 2008 as PJ s tributadas com base no Lucro Real; A partir de Janeiro de 2014 as PJ s com base no Lucro presumido, que distribuírem, a título de lucros, sem incidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior ao valor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e as pessoas jurídicas imunes e isentas. - Para as demais empresas a entrega está facultativa. IN RFB nº 1.420/

37 ECD Prazo de Entrega: A ECD será transmitida anualmente ao Sped até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira a escrituração. ECD Cruzamento: A contabilidade da empresa será confrontada com todos os livros e demonstrativos fiscais. 36

38 E-LALUR: O objetivo do sistema é eliminar a redundância de informações existentes na escrituração contábil, no Lalur e na DIPJ, facilitando o cumprimento da obrigação acessória, e tem como premissas a rastreabilidade das informações e a coerência aritmética dos saldos da parte B; O Programa Gerador de Escrituração (PGE) disponibilizará as seguintes funcionalidades: digitação das adições, exclusões e compensações; importação: de arquivo contendo as adições e exclusões; de informações contábeis oriundas da Escrituração Contábil Digital (ECD); de saldos da parte B do período anterior. cálculo dos tributos; verificação de pendências; assinatura do livro; transmissão pela Internet; visualização. 37

39 A escrituração e entrega do E-Lalur,será obrigatória para as PJ s sujeitas à apuração do Imposto sobre a Renda pelo Regime do Lucro Real. A obrigatoriedade do e-lalur terá início a partir do anocalendário 2013 e deverá ser apresentada pelo estabelecimento matriz da pessoa jurídica, até o final do último dia útil do mês de junho do ano subsequente ao ano-calendário de referência, ou seja, os dados inerentes ao exercício de 2013 deverão ser apresentados até o dia 30/06/2014. (Instrução Normativa RFB 1.249/2012). SPED Fiscal: é um arquivo digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. 38

40 - Obrigatoriedade: SPED Fiscal Para São Paulo, por força da cláusula 1ª, 2º do Protocolo ICMS 03/2011, a partir de 01/01/2014 a obrigação de entrega da Escrituração Fiscal Digital EFD aplica-se a todos os contribuintes paulistas do ICMS sujeito ao Regime Periódico de Apuração RPA. Prazo de Entrega: SPED Fiscal O arquivo digital da EFD deverá ser enviado até o dia 25 do mês subseqüente ao período a que se refere. 39

41 EFD- Social: consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias e fiscais relativas a todo e qualquer vínculo trabalhista contratado no Brasil. É um projeto que atenderá as necessidades da Secretaria da Receita Federal do Brasil (RFB), do Ministério do Trabalho e Emprego (MTE), do Instituto Nacional do Seguro Social (INSS), da Caixa Econômica Federal (CEF) e do Conselho Curador do Fundo de Garantia por Tempo de Serviço (FGTS), bem como a Justiça do Trabalho, em especial no módulo relativo ao tratamento das Ações Reclamatórias Trabalhistas. O esocial é um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação aos seus empregados. 40

42 O projeto da EFD-Social está em fase de especificação e a divulgação do leiaute de armazenamento das informações disponível no segundo semestre de 2013 e sua implementação prevista para o início de as/2012/julho/noticia htm 41

43 CAGED - Cadastro Geral de Empregados e Desempregados: tem por finalidade identificar melhor as características da evolução e dos problemas da demanda e oferta de mão-de-obra no País, bem como ao mesmo tempo em que subsidiar a tomada de decisões para as ações governamentais. RAIS - Relação Anual de Informações Sociais: serve para o controle de FGTS, dos Sistemas de Arrecadação e de Concessão e Benefícios Previdenciários; de estudos técnicos de natureza estatística e atuarial; e para identificação do trabalhador com direito ao abono salarial PIS/PASEP. 42

44 SEFIP - Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social: desenvolvido pela Caixa Econômica Federal, permite ao empregador/contribuinte consolidar os dados cadastrais e financeiros da empresa e seus empregados, bem como serve para repassar informações referente ao FGTS e à Previdência Social. PERD/COMP: Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação O sujeito passivo que apurar crédito relativo a tributo ou contribuição administrado pela RFB, passível de restituição ou de ressarcimento, e que desejar utilizá-lo na compensação de débitos próprios relativos aos tributos e contribuições administrados pela RFB ou ser restituído ou ressarcido desses valores deverá encaminhar à RFB 43

45 PERD/COMP Cruzamento de Informações: DIPJ; EFD Contribuições; DCTF; DIRF. Exemplos Práticos de Cruzamento que serão demonstrados durante a palestra. 44

46 CONTATO: 45

SPED. Cruzamento das Informações: CRUZAMENTOS: Aspectos conceituais 24/09/2009. Acompanhamento Diferenciado: DACON DIRF DIPJ DCOMP DCTF DARF

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Cruzamento das Informações: DACON DIRF SPED DCTF DIPJ DCOMP DARF Palestrante: Thamara Jardim CRUZAMENTOS: Aspectos conceituais Acompanhamento Diferenciado: Art. 2º O acompanhamento diferenciado deverá

Emenda Constitucional nº. 42 (19/03/2003)

") EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

EVOLUÇÃO Emenda Constitucional nº. 42 (19/03/2003) Art. 37 da Constituição Federal... XXII as administrações tributárias da União dos Estados, do Distrito Federal e dos Municípios,... e autuarão de forma

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS. Nádia Emer Grasselli

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

OBRIGAÇÕES ACESSÓRIAS NAS COOPERATIVAS Nádia Emer Grasselli Conteúdo CRUZAMENTOS/OBRIGAÇÕES ACESSÓRIAS OBRIGAÇÃO TRIBUTÁRIA Denomina-se "obrigação tributária" o dever de fazer de um contribuinte, responsável

ECF (Escrituração Contábil Fiscal)

") ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

ECF (Escrituração Contábil Fiscal) ECD (Escrituração Contábil Digital) Regras Novas 2014 Maria Ilene Imlau Winter Informações Gerais Obrigatoriedade (inclusive Lucro Presumido, Imunes e Isentas) Obrigações

O SPED e o cruzamento das obrigações acessórias

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

O SPED e o cruzamento das obrigações acessórias ENTRADA DE DADOS PROCESSAMENTO DE DADOS Maior risco Entradas erradas causam saídas erradas SAÍDA DE INFORMAÇÃO Na visão de LAUDON & LAUDON(1999, p.

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS. Slide 2. Slide 3 DADOS DISPONÍVEIS AO FISCO

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

Slide 1 O CRUZAMENTO DE INFORMAÇÕES FISCAIS ATRAVÉS DAS OBRIGAÇÕES ACESSÓRIAS Nilson José Goedert Contador 2016 Slide 2 Obrigações Federais para Pessoas Jurídicas em Geral: 1. SPED Sistema Público de Escrituração

expert PDF Trial SPED - Escrituração Contábil Digital Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Seminário. SPED: EFD - Contribuições. Outubro Elaborado por: José Sérgio Fernandes de Mattos

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Palestra. Cruzamento de Informações da Receita Federal CONTÁBIL X DIPJ X DACON X DCTF X DIRF X DCOMP. Outubro Elaborado por: Wagner Mendes

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Retenção na fonte de CSLL, PIS e COFINS FGTS

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

TRIBUTOS CÓDIGOS VENCIMENTO PERIODICIDADE PIS PIS - FOLHA DE PAGAMENTO DARF 8301 25º (vigésimo quinto) dia do mês subsequente ao mês de ocorrência dos fatos geradores. COFINS COFINS - Somente sobre as

PER/DCOMP - Práticas de Preenchimento - Atualização

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Objetivos e Módulos do SPED. Dulcineia L. D. Santos

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

Objetivos e Módulos do SPED Dulcineia L. D. Santos Sistema Público de Escrituração Digital SPED Decreto n. 6.022, de 22/01/2007 Objetivos do SPED: unificar as atividades de recepção, validação, armazenamento

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2017 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 7 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

Instrução Normativa RFB nº 1.252, de 1º de março de 2012

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

Instrução Normativa RFB nº 1.252, de 1º de março de 2012 DOU de 2.3.2012 Dispõe sobre a Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2016 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 6 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

TABELA DE OBRIGAÇÕES ANUAIS

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

TABELA DE OBRIGAÇÕES ANUAIS OBRIGAÇÕES FEDERAIS PERIODICIDADE PRAZO DATAS MULTA BASE LEGAL 1 - Advertência; 2 - Multa de 1% do valor da operação; COAF - Conselho de Controle de Atividades Financeiras 24

ANO XXVII ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

ANO XXVII - 2016-4ª SEMANA DE JUNHO DE 2016 BOLETIM INFORMARE Nº 26/2016 IMPOSTO DE RENDA PESSOA JURÍDICA DECLARAÇÃO SOBRE A OPÇÃO DE TRIBUTAÇÃO DE PLANOS PREVIDENCIÁRIOS DPREV 2016 INFORMAÇÕES GERAIS...

Guia Prático de. Cruzamento de Obrigações Acessórias

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

Guia Prático de Cruzamento de Obrigações Acessórias Sumário Apresentação... 19 1 Nota Fiscal Eletrônica (NF-e) 1.1. Conceito e Informações Gerais... 21 1.2. Manual de Integração - Contribuinte... 21 1.3.

BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561)

") SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

SÃO PAULO Rua Dona Maria Paula, 123, 19º andar Ed. Main Offices Tel. (5511) 3105-7823 BRASÍLIA Complexo Brasil XXI SH Sul Quadra 06, Conj. A, Bloco C, 12º andar Tel. (5561) 3035-7823 SWISSCAM - Câmara

PIS COFINS. Imposto de Renda Retido na Fonte - IRRF. Retenção na fonte de CSLL, PIS e COFINS MENSAL MENSAL MENSAL MENSAL

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

PIS PIS - FOLHA DE PAGAMENTO COFINS COFINS - Somente sobre as receitas auferidas que estejam fora do objeto social da entidade. Imposto de Renda Retido na Fonte - IRRF TRIBUTOS VENCIMENTO PERIODICIDADE

Palestra. SPED Nota Fiscal Eletrônica (NF-e) e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar

e Escrituração Fiscal Digital (EFD) Outubro Elaborado por: Gisleise Nogueira de Aguiar") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

Quarta do Conhecimento ECF Alterações para 2017 e Pontos de Atenção no Preenchimento Marcia Ramos Obrigatoriedade Todas as pessoas jurídicas, exceto optantes pelo SIMPLES NACIONAL, orgãos públicos e pessoas

expert PDF Trial SPED - Contábil e Fiscal Agosto 2014 Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

expert PDF Trial DIRF Regras para Preenchimento Elaborado por: Ademir Macedo de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Manual Prático das Obrigações Acessórias. junto ao Fisco Federal (Tributos Diretos)

") Manual Prático das Obrigações Acessórias junto ao Fisco Federal (Tributos Diretos) Elaine Cristina de Araujo Bacharel em Direito pela Universidade São Francisco. Consultora de Imposto de Renda, Contribuição

Manual Prático das Obrigações Acessórias junto ao Fisco Federal (Tributos Diretos) Elaine Cristina de Araujo Bacharel em Direito pela Universidade São Francisco. Consultora de Imposto de Renda, Contribuição

ANO XXIII ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

ANO XXIII - 2012-1ª SEMANA DE JUNHO DE 2012 BOLETIM INFORMARE Nº 23/2012 ASSUNTOS CONTÁBEIS ESCRITURAÇÃO CONTÁBIL DIGITAL - ECD - NORMAS GERAIS Introdução - Obrigatoriedade de Adoção da ECD - Sociedades

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

COMUNICADO FDE / DRA Nº 001/2014 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 4 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das APMs - Associações de Pais e Mestres de Escolas Estaduais

SOFOLHA SOLUÇÕES CORPORATIVAS CONSULTORIA TRIBUTÁRIA. Projeto SPED x SFFISCAL Lucro Presumido

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

Projeto SPED x SFFISCAL Lucro Presumido Legislação Conforme instituído pela Instrução Normativa RFB nº 1.052, de 5 de julho de 2010, sujeitam à obrigatoriedade de geração de arquivo da Escrituração Fiscal

PERDCOMP (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação)

") (Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

(Pedido de Eletronico de Ressarcimento ou Restituição e Declaração de Compensação) contato@agmcontadores.com.br 2015 Atualizada em março-2015 2 PER/DCOMP - PEDIDO ELETRÔNICO DE RESSARCIMENTO OU RESTITUIÇÃO

ANO XXV ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

ANO XXV - 2014-1ª SEMANA DE MAIO DE 2014 BOLETIM INFORMARE Nº 18/2014 IMPOSTO DE RENDA PESSOA JURÍDICA DIPJ 2014 - PESSOAS JURÍDICAS E EQUIPARADAS - DISPOSIÇÕES GERAIS... Pág. 276 SIMPLES NACIONAL DASN-SIMEI

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

Escrituração Contábil Digital X Escrituração Contábil Fiscal DIPJ E LALUR O ano corrente promete muitas novidades na área de atuação da contabilidade, umas que vêm incrementar o trabalho dos profissionais,

EFD-Reinf. Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais. Palestrante: Ricardo Nogueira R.Nogueira Consultoria e Treinamento

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais Palestrante: Ricardo Nogueira O que é? Instituída pela Instrução Normativa RFB nº 1.701/2017, tratase de uma nova obrigação tributária

Revisão Geral. Prof. Thiago S.Oliveira CRC-MG Revisão Geral

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Revisão Geral Prof. Thiago S.Oliveira CRC-MG 093969 Revisão Geral Escrita Fiscal Escrita Fiscal são registros de documentos fiscais lançados em livros fiscais, obrigatórios pela legislação. Visa atender,

Instrução Normativa nº 432 de

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

SECRETÁRIO DA RECEITA FEDERAL - SRF Instrução Normativa nº 432 de 22.07.2004 Aprova o Programa Pedido Eletrônico de Ressarcimento ou Restituição e Declaração de Compensação, versão 1.4 (PER/DCOMP 1.4),

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

UNIVERSIDADE ESTADUAL DE GOIÁS UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIOECONÔMICAS E HUMANAS CIÊNCIAS CONTÁBEIS ELAINE FERREIRA NOLAÇO ANÁPOLIS 2012 Lucro arbitrado ou presumido Lucro arbitrado é uma forma

CURSO PER/DCOMP LEGISLAÇÃO E PREENCHIMENTO

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

1. Conceito O Pedido Eletrônico de Restituição, gerado a partir do Programa PER/DCOMP, constitui-se o documento a ser apresentado à RFB pelo contribuinte que apurar crédito relativo a tributo ou contribuição

IMPOSTO DE RENDA 2ª PARTE

IMPOSTO DE RENDA 2ª PARTE TABELA DO IMPOSTO DE RENDA NA FONTE INCIDENTE SOBRE RENDIMENTOS DO TRABALHO E OUTROS TABELA PROGRESSIVA MENSAL VALIDADE PARA O EXERCÍCIO 2015 - ANO-CALENDÁRIO DE 2014 Base de

IMPOSTO DE RENDA 2ª PARTE TABELA DO IMPOSTO DE RENDA NA FONTE INCIDENTE SOBRE RENDIMENTOS DO TRABALHO E OUTROS TABELA PROGRESSIVA MENSAL VALIDADE PARA O EXERCÍCIO 2015 - ANO-CALENDÁRIO DE 2014 Base de

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

OBRIGAÇÕES ÁREA FEDERAL MÊS JUNHO 2014 04/06-4 Feira Último dia para recolhimento do Imposto de Renda na Fonte referente a juros sobre o capital próprio, aplicações financeiras, títulos de capitalização;

Í N D I C E A N A L Í T I C O

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

Í N D I C E A N A L Í T I C O I - REGRAS GERAIS... 15 I.1 - Introdução... 15 I.2 - Conceitos e definições... 15 I.2.1 - Restituição... 15 I.2.2 - Compensação... 16 I.2.3 - Ressarcimento... 16 I.2.4 - Reembolso...

CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17

edição 15 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17 01 de mar?o de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 15 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS MARÇO/17 01 de mar?o de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Instrução Normativa RFB nº 1.199, de 14 de outubro de 2011 DOU de 17.10.2011 Dispõe sobre procedimentos fiscais dispensados aos consórcios constituídos nos termos dos arts. 278 e 279 da Lei nº 6.404, de

Declarações (RFB e Outros) Prazos De Envio em 2011

Prazos De Envio em 2011") Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Declarações (RFB e Outros) Prazos De Envio em 2011 Janeiro 2011 Pessoas Jurídicas 31/dezembro/ 7 Dacon Mensal - Demonstrativo de Novembro/ de alvarás para construção civil e documentos 31/dezembro/ de

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

BUROCRACIA TRIBUTÁRIA: UMA VISÃO CRÍTICA E PROPOSITIVA WILSON JOSÉ DE ARAUJO. Auditor-Fiscal Tributário Municipal São Paulo SP

BUROCRACIA TRIBUTÁRIA: UMA VISÃO CRÍTICA E PROPOSITIVA WILSON JOSÉ DE ARAUJO Auditor-Fiscal Tributário Municipal São Paulo SP AGOSTO DE 2011 Administração Tributária no Brasil é uma das áreas públicas

BUROCRACIA TRIBUTÁRIA: UMA VISÃO CRÍTICA E PROPOSITIVA WILSON JOSÉ DE ARAUJO Auditor-Fiscal Tributário Municipal São Paulo SP AGOSTO DE 2011 Administração Tributária no Brasil é uma das áreas públicas

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

AGENDA TRIBUTÁRIA: DE 09 A 15 DE JUNHO DE 2016 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto devido por substituição tributária relativamente à seguinte mercadoria: - energia elétrica

Palestra. Outubro Elaborado por: Ademir Macedo de Oliveira. O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Revisão de Procedimentos Fiscais FIEMG. Âmbito Federal

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

Revisão de Procedimentos Fiscais FIEMG Âmbito Federal Cenário Tributário Complexo 1.Grande número de tributos e contribuições 2. Variedade e complexidade das obrigações acessórias + multas de 75% ou até

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

PROCEDIMENTOS FISCAIS E CONTÁBEIS PARA INSTITUIÇÕES ESPÍRITAS As instituições espíritas para se tornarem personalidades jurídicas, tem que ter os seguintes documentos e registros: DOCUMENTOS NECESSÁRIOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO

TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO") 1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

1) TRIBUTOS FEDERAIS (aplicados ao Comércio ) 2) PERFIL DO CONTADOR MODERNO Maria Alzirene Mota de Brito Empresária da Contabilidade (92) 99981-9878 / 99116-6622 TÓPICOS PARA ABORDAGEM 1) QUAIS TRIBUTOS

Maio/2017. MAPA ETÉCNICO FISCAL - facebook/mapaetecnicofiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

Maio/2017 Lei 11.638 28/12/07 CPC Lei 11.941 28/05/09 RTT IN RFB IN RFB LEI IN RFB 1.397 1.422 12.973 1.700 17/09/13 20/12/13 14/05/14 14/03/17 RTT ECF FIM RTT Lei 12.973/15 A Escrituração Contábil Fiscal

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

O cruzamento de informações sob a ótica dos órgãos de controle A VISÃO DO FISCO Como você produz e formata suas informações? Qual a qualidade dessas informações? Elas são consistentes? Houve mudanças/evolução

BD-Cenofisco. 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) - Nova Disciplina Fascículo nº 13/2012 SUMÁRIO 1. Introdução

Seminário. EFD - Contribuições (EFD/ PIS/ COFINS) - Lucro Real e Presumido. Agosto Elaborado por: José Sérgio Fernandes de Mattos

- Lucro Real e Presumido. Agosto Elaborado por: José Sérgio Fernandes de Mattos") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Quem está obrigado a transmitir a EFD-Reinf? A transmissão da EFD-Reinf é obrigatória para as seguintes organizações:

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

EFD-REINF A Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (EFD-Reinf) é o mais recente módulo do Sistema Público de Escrituração Digital (SPED) e está

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)

") PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

PAUTA DA ESCRITURAÇÃO CONTÁBIL FISCAL (ECF) O que é ECF? Escrituração Contábil Fiscal - (ECF) é uma obrigação imposta às Pessoas Jurídicas estabelecidas no Brasil exigidas pela RFB que substituiu a Declaração

ANO XXVII ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016

ANO XXVII - 2016-4ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS GERAIS... Pág. 663 SIMPLES NACIONAL PROCEDIMENTOS

ANO XXVII - 2016-4ª SEMANA DE NOVEMBRO DE 2016 BOLETIM INFORMARE Nº 47/2016 IMPOSTO DE RENDA PESSOA JURÍDICA EXTINÇÃO DA PESSOA JURÍDICA - ASPECTOS TRIBUTÁRIOS GERAIS... Pág. 663 SIMPLES NACIONAL PROCEDIMENTOS

OBRIGAÇÕES FISCAIS - FEVEREIRO/16

edição 7 ano 2016 OBRIGAÇÕES FISCAIS - FEVEREIRO/16 02 de fevereiro de 2016 FEDERAL DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

edição 7 ano 2016 OBRIGAÇÕES FISCAIS - FEVEREIRO/16 02 de fevereiro de 2016 FEDERAL DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos ou créditos decorrentes

Pejotização. Risco aos Produtores Rurais. Superintendência Técnica Coordenação do Núcleo Econômico

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Pejotização Risco aos Produtores Rurais Superintendência Técnica Coordenação do Núcleo Econômico Câmara Temática de Crédito, Seguro e Comercialização do Agronegócio Reunião Ordinária nº 02 29.09.2016 Auditório

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Tabela Mensal de Obrigações - Agosto/2016 Setor Contábil Dia 03 (quarta-feira) Recolhimento do correspondente aos fatos geradores ocorridos no período de 21 a 31.07.2016, incidente sobre rendimentos de:

Em termos práticos, no Programa Validador e Assinador da entrada de dados do FCONT, devem ser informados os lançamentos que:

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

FCONT Calendário 2010 1 Introdução Conforme disciplina da Instrução Normativa RFB nº 949/09, O FCONT é uma escrituração das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos

CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/17

edição 13 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/17 01 de fevereiro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

edição 13 ano 2017 CALENDÁRIO OBRIGAÇÕES FISCAIS FEVEREIRO/17 01 de fevereiro de 2017 OBRIGAÇÕES FISCAIS FEDERAIS DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos

Palestra. SIMPLES Nacional - Atualização. Outubro Elaborado por: Claudimir Gonçalves Dias

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

CÂMARA JAPONESA. Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá Novembro 2014

Ricardo Bonfá Novembro 2014") CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

CÂMARA JAPONESA Escrituração Contábil Fiscal (ECF IRPJ) Ricardo Bonfá rjesus@kpmg.com.br Novembro 2014 Conteúdo Conteúdo O que é a ECF? 4 Fontes de informação 8 Desafios 9 Penalidades 11 2 O que é a ECF?

Palestra EFD. Contribuições. Maio Elaborado por: Antonio Sérgio de Oliveira

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 2017.

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Agenda de Contribuições, Tributos e Obrigações. Mês de Fevereiro de 17. DIAS OBRIGAÇÕES D E S C R I Ç Ã O FUNDAMENTAÇÃO LEGAL 17.01 à 17.03.17 03 06 RAIS SALÁRIOS SECONCI O Ministério do Trabalho e Emprego,

Onde são informadas atualmente?

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

EFD-Reinf O que é EFD-Reinf? Escrituração Fiscal Digital das Retenções e Informações da Contribuição Previdenciária Substituída (CPRB). A EFD-Reinf abarca todas as retenções do contribuinte sem relação

DSPJ INATIVA Regras para Apresentação. Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário:

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

DSPJ INATIVA 2013 - Regras para Apresentação Matéria elaborada com base na legislação vigente em: 15/01/2013. Sumário: 1 - INTRODUÇÃO 2 - OBRIGATORIEDADE DE APRESENTAÇÃO 3 - ENTREGA DA DECLARAÇÃO 3.1 -

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013)

") BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

BOLETIM INFORMATIVO Nº 35/2013 ANO X (23 de agosto de 2013) 01. IN SRF 1.387/2013 - PRORROGA OBRIGATORIEDADE DE APRESENTAÇÃO DA EFD CONTRIBUIÇÕES PARA PESSOAS JURÍDICAS REFERIDAS NOS 6º, 8º e 9º DO ART.

Sistema Público de. Próximos passos. São Paulo, 15 de julho de 2010.

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital (SPED) Próximos passos São Paulo, 15 de julho de 2010. NOVOS PROJETOS AGENDA e-ciap (Bloco G do SPED Fiscal) e-lalur e FCONT SPED Fiscal de PIS e Cofins e-fopag

Sistema Público de Escrituração Digital. Folha de Pagamento Digital. Reunião Cofis, 17 de dezembro de 2009

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

Folha de Pagamento Digital Reunião Cofis, 17 de dezembro de 2009 Objetivos Tratar todas as Informações Sociais de Trabalhadores, com ou sem vínculo empregatício, e demais fatos geradores de contribuições

Inclui as informações sobre as contribuições previdenciárias substitutivas e as retenções sobre a prestação de serviço

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

A EFD-Reinf é resultado de um desmembramento do esocial, onde foram retiradas as informações que não estavam relacionadas diretamente à remuneração pelo trabalho. Inclui as informações sobre as contribuições

CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

edição 39 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS OUTUBRO/16 04 de outubro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte nos pagamentos

SPED CONTÁBIL E FISCAL

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

SPED CONTÁBIL E FISCAL Os Desafios da Implementação Uma Abordagem Prática Ricardo Lopes Cardoso Sócio Subdivisões do Projeto SPED Sistema Público de Escrituração Digital SPED Sistema Público de Escrituração

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

AGENDA TRIBUTÁRIA: DE 08 A 14 DE FEVEREIRO DE 2017 Até: Quinta-feira, dia 9 Histórico: Substituição tributária Imposto retido antecipadamente por substituição tributária nas operações com energia elétrica

02/02/2017. Prof. Marcos Lima

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

Prof. Marcos Lima Contador, graduado pela Universidade Estadual do Ceará - UECE Especialista em Auditoria (UNIFOR) Consultor Tributário e Contábil Independente Diretor Executivo da Fortes Educação Professor

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS DEZEMBRO/2010 Dia 06-12-2010 (Segunda-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE Vitória, Espírito Santo Dezembro/2016 1 Sumário 1 Contextualização:... 3 2 Separação dos documentos da Cooperativa:... 3 3 Envio das informações

ROTINAS PARA ATENDIMENTO E ACOMPANHAMENTO DA CONTABILIDADE Vitória, Espírito Santo Dezembro/2016 1 Sumário 1 Contextualização:... 3 2 Separação dos documentos da Cooperativa:... 3 3 Envio das informações

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº /2009

LEI Nº /2009") TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

TRABALHOS TÉCNICOS Divisão Jurídica DECLARAÇÃO DE INFORMAÇÕES ECONÔMICO-FISCAIS DA PESSOA JURÍDICA (DIPJ) LEI Nº 11.941/2009 Jorge Cézar Moreira Lanna Advogado Muitos contribuintes estão reivindicando

ANALISTA FISCAL E TRIBUTÁRIO. Conhecimentos e Práticas Tributárias e Fiscais

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

ANALISTA FISCAL E TRIBUTÁRIO Conhecimentos e Práticas Tributárias e Fiscais Objetivos do Workshop 1 Conhecer e Atualizar os Conhecimentos acerca da Legislação Tributária e Fiscal Vigente 2 Adotar Procedimentos

CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/16

edição 35 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/16 02 de setembro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS SETEMBRO/2016 DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção

edição 35 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS SETEMBRO/16 02 de setembro de 2016 OBRIGAÇÕES FISCAIS FEDERAIS SETEMBRO/2016 DIA 05 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção

Escrituração Fiscal Digital de PIS/Pasep e Cofins. Sistema Público de Escrituração Digital

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

Escrituração Fiscal Digital de PIS/Pasep e Cofins Sistema Público de Escrituração Digital ARRECADAÇÃO FEDERAL 2008 Imposto de Renda Pessoa Jurídica (SPED - ECD): 72 Bilhões PJ Não Financeiras 12 Bilhões

OBRIGAÇÕES ACESSÓRIAS

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Esta agenda contém as principais obrigações acessórias a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, basicamente, obrigações tributárias de âmbito federal, a agenda não

Sistema Fiscal. Integração via Chave de Acesso XML. Menu

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Soluções Sistema Fiscal Integração via Chave de Acesso XML Sistema Fiscal Importação de XML em Lote Sistema Fiscal Integração via Portal XML-e Sistema Fiscal Mapa de Apuração / Fechamento Tratamento por

Plantão de Dúvidas Tema: Obrigações Acessórias

Plantão de Dúvidas Tema: Obrigações Acessórias (Dirf, Rais, Dmed, Dimob, Decred, entre outras) e esclarecimento sobre Per/Dcomp) com Lázaro Rosa da Silva 1 - Gostaria de saber se as entidades isentas do

Plantão de Dúvidas Tema: Obrigações Acessórias (Dirf, Rais, Dmed, Dimob, Decred, entre outras) e esclarecimento sobre Per/Dcomp) com Lázaro Rosa da Silva 1 - Gostaria de saber se as entidades isentas do

Orientações Consultoria De Segmentos Compensação da CPRB

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

Compensação 23/02/2015 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 4 4. Conclusão... 5 5. Informações Complementares... 7 6. Referências...

OBRIGAÇÕES ACESSÓRIAS

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

OBRIGAÇÕES ACESSÓRIAS E-BOOK Governança das Obrigações Acessórias FIQUE ATENTO! A automação dos órgãos fiscalizadores, como a Receita Federal e a Secretaria da Fazenda, exige total controle e planejamento

Orientações Consultoria de Segmentos Orientações Consultoria de Segmentos EFD-REINF Conceito da obrigação

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

25/05/2017 Sumário 1 Questão... 3 2 Normas Apresentadas pelo Cliente... 3 3 Análise da Consultoria... 3 3.1 Instrução Normativa 1701 de 2017... 3 3.2 Descrição Simplificada dos Eventos... 5 3.3 Sequencia

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

CURSO ANALISTA FISCAL FORTALEZA/CE - TURMA 18 A função de Analista Fiscal é uma das mais nobres na área fiscal de um estabelecimento, tendo em vista sua importância na verificação do processamento de todo

Orientações Consultoria de Segmentos Registros 1300 e 1700 da EFD Contribuições.docx

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Registros.docx 04/10/2013 Sumário Título do documento 1. Questão... 3 2. Normas Apresentadas pelo Cliente... 3 3. Análise da Consultoria... 5 3.1. Parecer da Receita Federal... 6 4. Conclusão... 7 5. Informações

Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

Publicada em 18.07.2017-09:26 Previdenciária - Estabelecidas as normas sobre restituição, compensação, ressarcimento e reembolso perante a Receita Federal do Brasil A Secretaria da Receita Federal do Brasil

FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

0t 1 FCONT - CONTROLE FISCAL CONTÁBIL DE TRANSIÇÃO Rua Dom Aguirre, 576. BL II 2º andar Jd. Marajoara CEP: 04671390 - São Paulo SP www.sondaprocwork.com.br 2 Segue informações sobre legislação e serviços

CALENDÁRIO OBRIGAÇÕES FISCAIS AGOSTO/16

edição 31 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS AGOSTO/16 02 de agosto de 2016 OBRIGAÇÕES FISCAIS FEDERAIS AGOSTO/2016 DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte

edição 31 ano 2016 CALENDÁRIO OBRIGAÇÕES FISCAIS AGOSTO/16 02 de agosto de 2016 OBRIGAÇÕES FISCAIS FEDERAIS AGOSTO/2016 DIA 03 IR-FONTE Pessoas obrigadas: pessoas jurídicas que efetuaram retenção na fonte

expert PDF Trial DCTF - Atualização Setembro 2014 Elaborado por: Wagner Mendes O conteúdo desta apostila é de inteira responsabilidade do autor (a).

.") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva, 60 Higienópolis

Índice Analítico I REGRAS GERAIS... 15

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Índice Analítico I REGRAS GERAIS... 15 I.1 Introdução... 15 I.2 Conceitos e de nições... 15 I.2.1 Restituição... 15 I.2.2 Compensação... 16 I.2.3 Ressarcimento... 16 I.2.4 Reembolso... 17 I.3 Legislação

Terceiro Setor. Apresentação da ECF

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

Terceiro Setor e Apresentação da ECF 1 PALESTRANTES Marcone Hahan de Souza, contador, mestre em Economia, com ênfase em Controladoria, professor universitário e membro da Comissão de Estudos do Terceiro

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

AGENDA TRIBUTÁRIA: DE 13 A 19 DE OUTUBRO DE 2016 Até: Quinta-feira, dia 13 ICMS - REDF dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos ICMS - Scanc Histórico: Refinaria

Cape contabilidade DCTF

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

DCTF (Fatos geradores ocorridos a partir de 2011) 1. O QUE DEVE SER DECLARADO Através da Declaração de Débitos e Créditos Tributários Federais (DCTF), o contribuinte prestará informações relativas aos

Cape contabilidade DIPJ

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

DIPJ 1. PESSOAS JURÍDICAS OBRIGADAS À ENTREGA DA DIPJ Deverão apresentar a DIPJ, anualmente, de forma centralizada pela matriz: a) todas as pessoas jurídicas, inclusive as equiparadas; b) as entidades

RESTITUIÇÃO, RESSARCIMENTO, DE TRIBUTOS FEDERAIS. FIEMG, 24 de março de 2011

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

RESTITUIÇÃO, RESSARCIMENTO, REEMBOLSO E COMPENSAÇÃO DE TRIBUTOS FEDERAIS FIEMG, 24 de março de 2011 RESTITUIÇÃO Art. 165, CTN (1966) O sujeito passivo tem direito à restituição total ou parcial do tributo,

RESUMO DA CARTILHA DA RECEITA FEDERAL

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016

RESUMO DA CARTILHA DA RECEITA FEDERAL Cartilha PUBLICADA AGORA EM SETEMBRO PELO TSE/RECEITA FEDERAL CAPTURADO URL: http://www.justicaeleitoral.jus.br/arquivos/cartilha-tse-e-receita-federaleleicoes-2016