Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. Contabilidade e Análise de Balanço EAC0110.

|

|

|

- Luzia Silva Palhares

- 8 Há anos

- Visualizações:

Transcrição

1 Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo Curso de Ciências Econômicas Contabilidade e Análise de Balanço EAC0110 Lucas Rockembach Apollaro Nº USP Marcos Iriarte Nº USP Rafael Coiro Nº USP Wilson Ferrarezi Nº USP Cia Hering Professor Silvio Aparecido Carvalho São Paulo Abril de 2013

2 Análise Qualitativa Estudo sobre a empresa: A Cia Hering, teve sua entrada no mercado de ações no ano 1929, a partir da antiga Indústria Têxtil Companhia Hering, criada em O nome utilizado na época era Hering Têxtil S.A., que fora alterado, em 1999, para Cia Hering. Atualmente a estrutura societária dessa empresa se divide seis principais nomes, como observado no organograma abaixo, retirado do site oficial da empresa: A Cia Hering, é proprietária de quatro marcas diferentes: Hering, Hering kids, Dzarm e PUC. As quatro marcas estão, sobretudo, atuando no mercado de vestimentas, tanto em lojas físicas como virtuais. A Hering é a principal marca desse quarteto, ela oferece produtos voltados para um público difuso: masculino e feminino, de 20 a 30 anos, das classes A, B e C. A PUC é a marca infantil da Cia Hering que oferece vestimentas de acordo com as principais tendências de moda, para o público de 0 a 10 anos, das classes A e B. A Dzarm é a marca da Cia Hering com produtos voltados para o público de 18 a 28 anos, das classes A e B do mercado brasileiro. Seus produtos são marcados pela constante evolução e atualização ao tempo do jovem. A Hering kids é a marca da Cia Hering, que está voltada para o público de 4 a 10 anos, das classes A, B e C do mercado brasileiro. As coleções são todas ligadas às tendências da moda pelo mundo todo. A Cia Hering, tanto produz as suas mercadorias, como as recebe de outros países. A produção nacional se dá nos Estados de Santa Catarina, Goiás e Rio Grande do Norte. Desde os anos 90, a companhia passou por um processo de flexibilização dos processos operacionais e terceirização de determinadas atividades. Desse modo, a empresa se manteve focada no processo de expansão, qualificação e desenvolvimento da rede de fornecedores. Hoje, a Cia Hering conta com uma rede de mais de 200 fornecedores, brasileiros e internacionais, de insumos para sua produção.

3 Estudo sobre o ramo de atuação: análise setorial A Cia. Hering atua no ramo da indústria têxtil, confeccionando artigos de vestuário como camisetas, moletons, pijama, jeans, moda intima e meias. Breve análise setorial: Indústria têxtil A indústria têxtil e de confecções vem passando por transformações importantes em nível mundial, incluindo o Brasil. Elas se referem especialmente à comercialização entre empresas e países e às novas formas de gerenciamento de produção. Muitas vezes tido como ultrapassado, o setor tem evoluído muito nos últimos anos, por meio de um grande investimento em tecnologia, sobretudo nas áreas de informação e comunicação. Além disso, foram desenvolvidos nos últimos tempos insumos e materiais que são cada vez mais sofisticados, utilizados nos produtos finais da cadeia. Na sua configuração, a indústria é cada vez mais dependente do conhecimento: conhecimento técnico, dos produtos e dos mercados, que se tornam cada vez mais sofisticados e globalizados. Pesa ainda sobre o setor a necessidade de uma logística cada vez mais estruturada e uma maior integração entre as diferentes partes da cadeia. Nessa conjectura, as empresas de vestuário, parte final da cadeia têxtil e que, por conta disso, ditam as tendências do setor e também o ritmo de crescimento da indústria, vêm enfocando sua atenção em áreas que atualmente lhes dão maior retorno ao capital investido: na consolidação de marca, design e moda (os itens que agregam maior valor ao produto). Nisso, deixam a produção física para as empresas nisso especializadas. Em decorrência disso, cresce o movimento de terceirização da produção e a necessidade de introdução de mecanismos integrados de comercialização, elementos que passam a ser o principal foco de preocupação da indústria. Em mercados maiores, como no americano e no europeu, isso tem se tornado cada vez mais usual. As empresas que atuam desde a fiação até a malharia e confecção são chamadas de integradas, um modelo que tem se reduzido cada vez mais em vista da necessidade de especialização produtiva. A cadeia têxtil e de confecções é bastante ampla. É formada por diversos segmentos industriais que possuem vida e dinâmica própria, o que a confere uma grande complexidade organizacional. Os negócios do setor se iniciam com a matéria- prima (fibras têxteis), sendo transformada em fios nas fábricas de fiação, de onde vão para a tecelagem (que fabrica os tecidos planos) ou para a malharia (tecidos de malha). Depois disso, passam pelo acabamento para finalmente atingir a confecção. O produto final de cada uma dessas fases é a matéria-prima da fase seguinte. Tais diferentes fases podem ser descontinuadas e cada uma delas representa um segmento industrial específico, com dinâmicas, estruturas físicas próprias. Na etapa final, os produtos podem chegar ao consumidor em forma de vestuário ou de artigos para o lar (cama, mesa, banho, etc.). Além desses usos tradicionais, os tecidos também podem ser destinados ao uso industrial (filtros de algodão, componentes para o interior de automóveis, embalagens etc.). O setor têxtil brasileiro obteve faturamento em 2012 na ordem de US$ 56,7 bilhões, de acordo com dados divulgados pela ABIT (Associação Brasileira da Indústria Têxtil). O Brasil é um dos poucos países em desenvolvimento que possuem todas as etapas de produção bem desenvolvidas. Ainda concentrada regionalmente, a produção é bastante fragmentada em número de empresas. As de pequeno e médio porte respondem pela maior parte da produção. A cadeia gera 1,6 milhão de empregos, a maior parte deles também gerada pelas pequenas e médias empresas. A maior parte da produção nacional está concentrada nas regiões

4 Sul e Sudeste, que juntas reúnem 70% do total. No entanto, a participação da região Nordeste tem se mostrado crescente. As mulheres são as grandes consumidoras de moda no país. A moda feminina responde por 41% da produção. Já o público masculino representa 35% do mercado. A moda infantil tem participação de 18% e a bebê, 5%. O consumo de fibras no país, por sua vez, gira em torno de 8 a 9 quilos por habitante, enquanto em nações com o mesmo nível de desenvolvimento atinge de 10 a 12 quilos. Esses números indicam a existência de potencial de crescimento no setor. Quanto às transformações no setor, uma das consequências mais marcantes da modernização do parque de máquinas foi a eliminação de hiatos tecnológicos, sobretudo nos elos mais importantes da cadeia que são responsáveis pela produção de fios e tecidos. Tal modernização foi alcançada por meio da importação maciça de equipamentos. Como reflexo esse movimento culminou na quase completa eliminação do parque industrial interno dedicado à produção de máquinas e equipamentos têxteis, o que colocou o país em situação de dependência de bens de capital têxteis importados.

5 Análise Quantitativa Análise das demonstrações financeiras: Levantamento de Índices econômico-financeiros

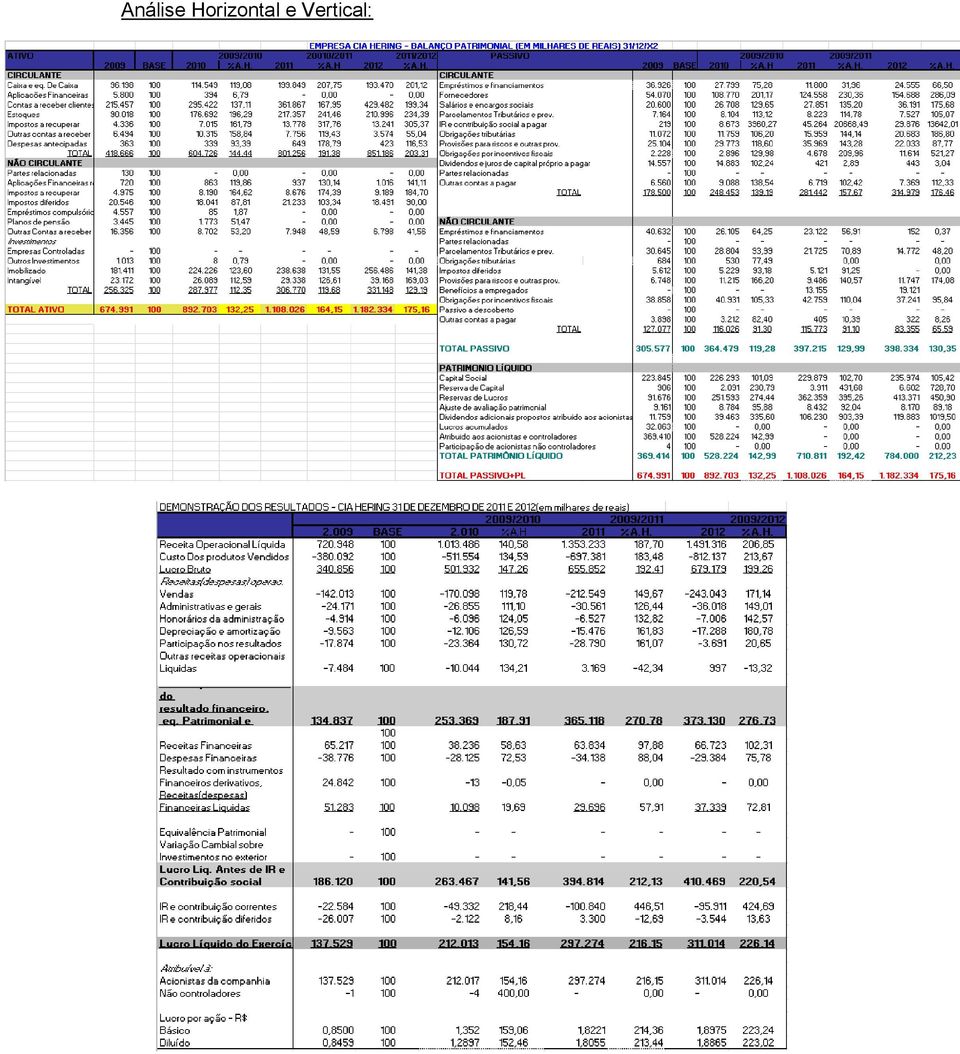

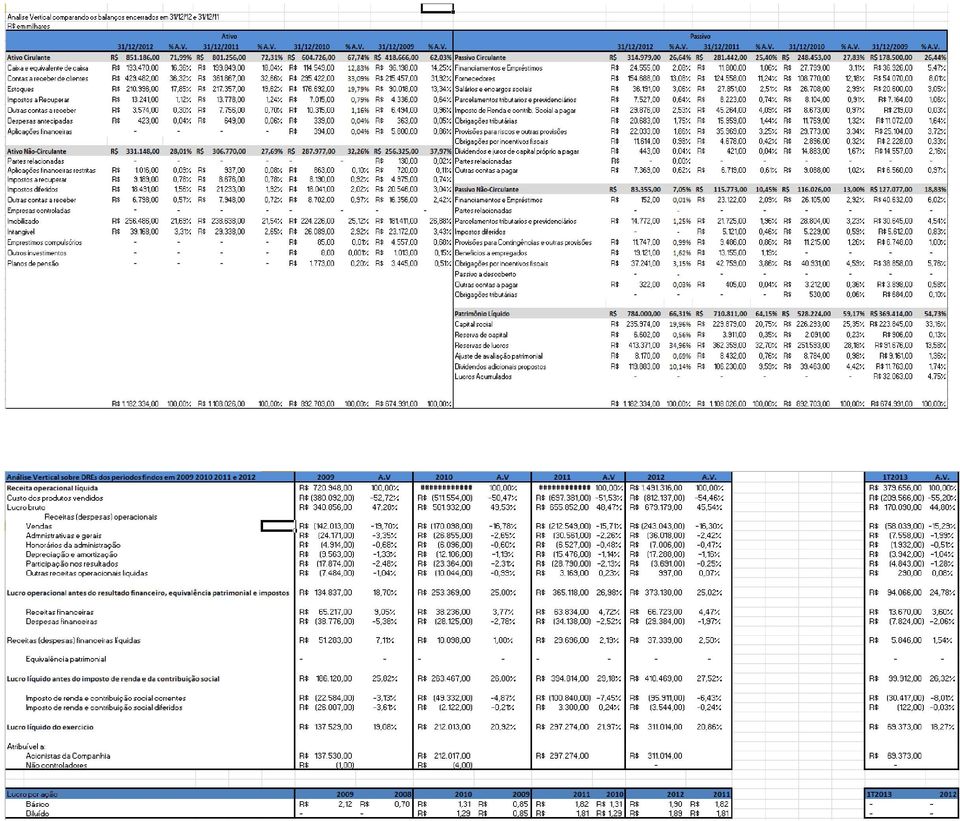

6 Análise Horizontal e Vertical:

7

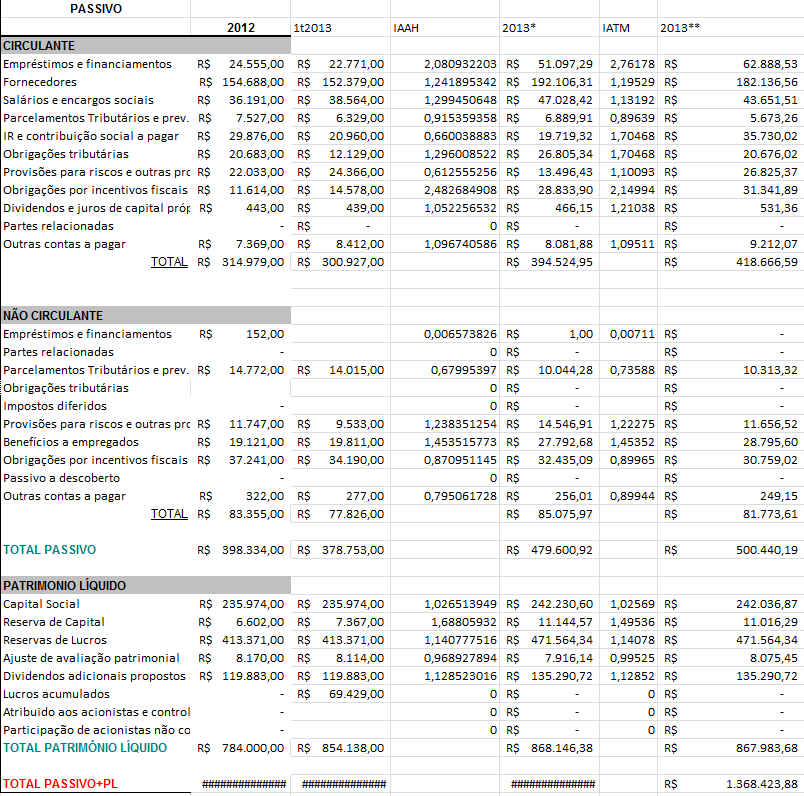

8 Simulações IAAH Índice de ajuste baseando-se em análise horizontal ano 2011/2012 IATM Índice de ajuste baseando-se em razão 4T2012/1T2012

9

10 Interpretações: Índices econômico-financeiros: Ao analisarmos a Liquidez Corrente da Cia. Hering durante o período de 2009 a 2012, percebemos que há um aumento no valor do ativo circulante em relação ao passivo circulante. Com isso, podemos afirmar que a empresa tem aumentado sua capacidade de honrar seus compromissos no curto prazo. O valor de 2012 aponta uma pequena queda, mas isso não invalida o fato de que essa capacidade tem crescido. O índice de Liquidez Seca da empresa aponta uma certa flutuação no período de 4 anos. No entanto, apesar disso, o valor do índice subiu consideravelmente (cerca de 10%), o que nos permite afirmar que a empresa conseguiu honrar suas obrigações sem lançar mão dos estoques, o que é muito importante para uma empresa têxtil, uma vez que sua rotatividade de estoques é alta. O Quociente de Imobilização de Capital da Cia. Hering tem diminuído a taxas baixas nos últimos quatro anos, apesar de ainda se mostrar estável, principalmente pelo fato de que os valores de 2011 e 2012 são iguais. Essa queda evidencia que a empresa tem investido mais no curto prazo do que no longo prazo, já que seus ativos imobilizados e intangíveis tem decrescido em relação ao Patrimônio Líquido. O índice de Rotação de Estoques tem tido leve flutuação em torno do valor de 0,3, o que é uma tendência desejável pela empresa. Assim, essa tendência nos permite afirmar que a empresa não está tendo uma diminuição no volume de vendas, as quais permanecem constantes. O Quociente de Cobertura Total da companhia sofreu um grande aumento (41% aproximadamente), o que também é uma tendência desejável. Isso mostra que os bens e direitos da empresa, sejam ele circulantes ou imobilizados, tem crescido proporcionalmente mais do que os deveres e obrigações da mesma, o que é sempre uma conquista para as empresas. O índice do Endividamento ao Curto Prazo tem se mantido estável nos últimos quatro anos, apontando apenas uma leve queda. Apesar da empresa desejar uma grande queda nesse índice, ele deve ser encarado de forma positiva nesse caso, uma vez que esse leve decrescimento mostra que a empresa, no curto prazo, tem procurado diminuir as suas dívidas. Pelo Endividamento Total, é possível analisar as dividas também a longo prazo, o que, no caso da Cia. Hering, tem uma tendência decrescente também, de forma mais acentuada, sendo isso um aspecto positivo para a empresa. O Retorno de Investimento da firma é um dos valores mais constantes analisados durante os anos de 2009 a 2012, o que é uma tendência bastante aceitável. Isso mostra que a empresa tem mantido constante a transformação de patrimônio liquido em lucro, o que prova que a empresa tem mantido a eficiência nos processos produtivos. O Retorno de Investimento Total segue a mesma linha de análise.

11 A Margem Liquida de Vendas da empresa tem flutuado em torno de um valor constante (0,2), em contraposição a tendência desejável, que era a de um crescimento. Com isso, pode-se inferir que a quantidade de lucro por venda da empresa está estável nos últimos anos, o que pode ser explicado pela constância que é percebida no mercado têxtil, ou seja, os preços permanecem com pouco reajuste. O Lucro por Ação da empresa nos últimos quatro anos teve um aumento maior do que 100%, o que é um ótimo indicio para os investidores. Isso nos prova que o retorno de capital para os acionistas tem sido extremamente proveitoso ao investir na Cia. Hering, já que seu lucro dobrou em relação ao que investiram ao comprar as ações. Por fim, o Grau de Alavancagem Financeira dessa companhia tem crescido e se mantido acima de 1, o que é o desejado pela empresa. Isso indica que a empresa tem tido a capacidade de transformar em capital próprio, a partir de seus serviços, o dinheiro de terceiros. Análise Horizontal: A Análise Horizontal da empresa nos permite comparar os ganhos e perdas dessa mesma empresa durante um certo período de tempo, nesse caso, entre 2009 e Primeiramente, a analise do Ativo Circulante da Cia. Hering durante esse período mostra um crescimento de 103,31%, o que indica que a empresa dobrou seu Ativo Circulante no período. Essa dobra aponta um aumento nos bens e direitos da firma no curto prazo, o que pode indicar um aumento de demanda por seus produtos, e por isso, por exemplo, um aumento em seus estoques. Como o Ativo Não Circulante também teve um grande aumento 29,19%, a empresa tem mostrado um interesse em investimentos de curto e longo prazo, mas com preferencia clara para o primeiro O Passivo Circulante obteve também um crescimento, dessa vez de 76,46% no período analisado. No entanto, o Passivo Não Circulante teve uma queda de 34,41%. Isso demonstra uma certa tendência da empresa em concentrar suas obrigações a serem pagas no curto prazo, evitando uma acumulação de dividas que podem comprometer o desempenho da empresa. A partir desses dados, é possível concluir que a empresa Cia. Hering tem aumentado mais seus bens e direitos (75,16% de aumento) do que suas dividas e obrigações (30,35% de aumento). Por isso, a empresa mostra-se estável no mercado, e pela tendência, ela está crescendo. Podemos comprovar essa conclusão analisando os dados de Patrimônio Liquido, os quais tiveram um aumento de 112,23%, demonstrando que a empresa é rentável e consideravelmente saudável. Quanto a Demonstração de Resultados, a Analise Horizontal demonstra grandes aumentos, principalmente em Lucro Liquido do período (aumento 126,14%) e Receita Operacional Liquida (106,85%). Isso demonstra que a companhia tem tido capacidade de manter os resultados sempre crescentes, já que a maioria dos valores são crescentes em relação ao ano anterior. Além disso, o crescimento da Receita Operacional Liquida mostra

12 que as vendas da Cia. Hering também estão em ritmo ascendente, o que é importante para uma empresa desse ramo, uma vez que ele é bastante estável em épocas sem crise. Análise Vertical A Analise Vertical vai analisar a porcentagem de cada conta, ou grupo de contas, em relação ao total. Primeiramente, analisando o Ativo, vemos que ele é composto por 62,03% de Ativo Circulante e 37,97% de Ativo Não Circulante. Isso mostra uma tendência de maior movimentação de bens no curto prazo do que no longo prazo, o que pode ser explicado pelo ramo de atuação, uma vez que a indústria têxtil tem alta rotatividade em seu processo produtivo, devido ao fato de que produz em alta escala para obter tal nível de lucro. No caso do Passivo e Patrimônio Liquido, a composição é feita por 26,44% de Passivo Circulante, 18,83% de Passivo Não Circulante e 54,73% de Patrimônio Liquido. O fato do valor de Patrimônio Liquido ser superior ao Passivo Total indica que a empresa reflete o que já disse o índice de Liquidez Corrente, ou seja, que a empresa tem capacidade de honrar seus compromissos e não tem risco, pelo menos nesse período de tempo, de sofrer moratória. Quando a Demonstração de Resultado, a Analise Vertical foca em comparar os dados de Lucro Liquido em relação ao total, ou seja, a Receita Operacional Liquida. Nesse caso, ao longo dos anos, houve um leve aumento de 1,78%, o que mostra que, mesmo timidamente, aconteceu uma otimização do processo produtivo da empresa, ou seja, aumentou a capacidade de reter o investimento inicial em forma de lucro, e não custo.

13 Comparação com a média do setor: Rentabilidade: Para a análise da rentabilidade da empresa Cia Hering, deveremos nos utilizar de alguns dos índices anteriormente mencionados para observarmos suas evoluções ao longo do tempo, por meio do uso de um gráfico. E sua correlação com os índices de uma empresa do setor(concorrente direta). -Margem líquida de vendas (LL/VENDAS) -Retorno do Investimento (LL/PL) -Retorno do investimento total (LL/AT) (s) (s) (s) (s) MLV 0,19 0,06 0,21 0,13 0,22 0,12 0,21 0,09 RI 0,37 0,11 0,40 0,22 0,42 0,21 0,40 0,17 RIT 0,20 0,07 0,24 0,13 0,26 0,13 0,26 0,10 0,45 0,4 0,35 0,3 0,25 0,2 0,15 0,1 MLV RI RIT MLV(s) RI(s) RIT(s) 0, Por meio da observação gráfica, temos que até o ano de 2011 tivemos um aumento dos índices que se referem à rentabilidade da empresa. Contudo, de 2011 para 2012 tivemos uma relativa queda na margem líquida de vendas e no retorno do investimento (relativo ao patrimônio líquido) enquanto se observou uma estabilidade no retorno ao investimento total. Entretanto,

RI(s) RIT(s) 0,05 0 2009 2010 2011 2012 Por meio")

14 No entanto, apesar dessa relativa queda observada do ano de 2011 para 2012, podemos dizer que a rentabilidade da empresa Cia Hering é boa. Relacionando com a evolução dos índices de uma das suas principais concorrentes, temos que a situação de queda de tais índices é mais acentuada do que na Cia Hering. No entanto, setorialmente, a Hering possui uma melhor rentabilidade. Situação financeira da empresa Para analisar a situação financeira da Cia. Hering em comparação com o setor, baseamos nossa análise em dois principais fatores: endividamento da empresa e capacidade de obter lucro a partir de seus investimentos. Primeiramente, analisamos a relação entre bens e direitos da empresa e seus deveres e obrigações, a partir do calculo da razão entre Ativo Total por Passivo Total. Com isso, em comparação com uma média calculada a partir de dados de empresas do mesmo ramo setorial, concluímos que a Cia. Hering se encontra em torno da média setorial. Isso nos permite inferir que, no âmbito das dividas, essa empresa não se destaca nem positivamente nem negativamente. Em seguida, analisamos a Margem Liquida de Vendas setorial (cerca de 0,10), e constatamos que a Cia. Hering está acima da media setorial (0,21), o que nos permite concluir que essa empresa possui alto lucro por venda. Portanto, a partir dessa breve analise setorial, apesar de não haver destaques no primeiro ponto analisado, a capacidade de obter lucro se destaca, o que nos permite dizer que a situação financeira dessa empresa em comparação com o setor é satisfatória. Com relação a performance passada, a partir da Analise Horizontal realizada anteriormente, conseguimos perceber certo crescimento da Cia. Hering nos últimos 4 anos. Considerando os dados de crescimento relativo maior do Ativo do que do Passivo e grande aumento relativo do Lucro Liquido, é possível concluir que essa empresa passa por um momento de crescimento saudável, tornando-a rentável. Perspectiva de investimento em ações nesta empresa Realizamos a analise da perspectiva de investimento em ações da empresa nos baseando no Lucro por Ação e no crescimento do Ativo em relação ao Passivo. O Lucro por Ação tem se mostrado crescente no quatriênio analisado, mostrando certa tendência ascendente, o que é, de fato, satisfatório. Quanto ao segundo fator da analise, concluímos que a Cia Hering vem apresentando proporcionalmente maior crescimento do Ativo em relação ao passivo, mostrando boa saúde financeira e capacidade de honrar seus compromissos, tanto no curto quanto no longo prazo. Além do mais, retomando o item anterior, a empresa tem mostrado satisfatória Margem Liquida de Vendas, se comparada a media setorial.. Portanto, o grupo tem uma analise positiva da perspectiva de investimento em ações da empresa Cia Hering.

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Comentários sobre as regras de controle de solvência das seguradoras

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

Comentários sobre as regras de controle de solvência das seguradoras I) Introdução Francisco Galiza Mestre em Economia (FGV) Professor do MBA-Gestão Atuarial e Financeira (USP) Ao final de 1998, a Susep

Conceito de Contabilidade

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

!" $%&!" #$ "!%!!&$$!!' %$ $(%& )* &%""$!+,%!%!& $+,&$ $(%'!%!-'"&!%%.+,&(+&$ /&$/+0!!$ & "!%!!&$$!!' % $ $(% &!)#$ %1$%, $! "# # #$ &&$ &$ 0&$ 01% & $ #$ % & #$&&$&$&* % %"!+,$%2 %"!31$%"%1%%+3!' #$ "

Estudo Grendene - jmeloblog - h3p://jmeloblog.wordpress.com - Jean Melo RELATÓRIO DE AÇÕES

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

RELATÓRIO DE AÇÕES EMPRESA: GRENDENE CÓDIGO: GRND3 Quantidade de ações: 300.720.000 SETOR: CALÇADOS PREÇO ATUAL: R$ 8,88 MÁXIMA 52 SEM: R$9,84 MÍNIMA 52 SEM: R$6,93 RECOMENDAÇÃO: WATCH LIST Atividade Principal

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

O que é Patrimônio? O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES 14/08/2015 O PATRIMÔNIO

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

O PATRIMÔNIO: CONCEITOS E INTERPRETAÇÕES Danillo Tourinho Sancho da Silva, MSc O que é Patrimônio? O PATRIMÔNIO Patrimônio é o conjunto de posses, a riqueza de uma pessoa, quer seja ela física ou jurídica,

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

Transcrição da Teleconferência Resultados do 3T09 - Inpar 18 de novembro de 2009 Bom dia, e obrigada por aguardarem. Sejam bem-vindos à teleconferência da Inpar para discussão dos resultados referentes

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

APURAÇÃO DO RESULTADO (1)

") APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

APURAÇÃO DO RESULTADO (1) Isnard Martins - UNESA Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp 1 Apuração do Resultado A maioria das

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Unidade IV PLANEJAMENTO E CONTROLE. Profa. Marinalva Barboza

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

UNIVERSIDADE FEDERAL DO PARÁ A IMPORTÂNCIA DO CAPITAL DE GIRO NAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

Press-release. Voith consegue superar conjuntura difícil 12/12/2012

Press-release Voith consegue superar conjuntura difícil 12/12/2012 Terceiro melhor resultado operacional na história da empresa, apesar de mercado difícil para a Voith Paper Volume de negócios cresceu

Press-release Voith consegue superar conjuntura difícil 12/12/2012 Terceiro melhor resultado operacional na história da empresa, apesar de mercado difícil para a Voith Paper Volume de negócios cresceu

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Interpretando a Variação da Necessidade de Capital de Giro

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

Interpretando a Variação da Necessidade de Capital de Giro Por Carlos Alexandre Sá Neste trabalho vamos analisar um elemento importante do Fluxo das Atividades Operacionais: a necessidade de capital de

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

FTAD Formação Técnica em Administração de Empresas Módulo de Planejamento Prof.º Fábio Diniz COMPETÊNCIAS A SEREM DESENVOLVIDAS CONHECER A ELABORAÇÃO, CARACTERÍSTICAS E FUNCIONALIDADES UM PLANO DE NEGÓCIOS.

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

A Projeção de Investimento em Capital de Giro na Estimação do Fluxo de Caixa

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

A Projeção de Investimento em Capital de Giro! Dimensionamento dos Estoques! Outras Contas do Capital de Giro Francisco Cavalcante (francisco@fcavalcante.com.br) Sócio-Diretor da Cavalcante Associados,

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Visão. O comércio entre os BRICS e suas oportunidades de crescimento. do Desenvolvimento. nº 93 15 abr 2011. no comércio internacional

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

Visão do Desenvolvimento nº 93 15 abr 2011 O comércio entre os BRICS e suas oportunidades de crescimento Por Fernando Puga e Filipe Lage de Sousa Economistas da APE Países têm grande potencial de aprofundar

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

Teleconferência de Resultados 1T15. 8 de maio de 2015. Magazine Luiza

Teleconferência de Resultados 8 de maio de 2015 Magazine Luiza Destaques do Vendas E-commerce Despesas Operacionais EBITDA Luizacred Lucro Líquido Ganhos de market share, principalmente em tecnologia Receita

Teleconferência de Resultados 8 de maio de 2015 Magazine Luiza Destaques do Vendas E-commerce Despesas Operacionais EBITDA Luizacred Lucro Líquido Ganhos de market share, principalmente em tecnologia Receita

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A AUTOR ANTONIA TASSILA FARIAS DE ARAÚJO UNIVERSIDADE FEDERAL DO PARÁ RESUMO O presente

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A AUTOR ANTONIA TASSILA FARIAS DE ARAÚJO UNIVERSIDADE FEDERAL DO PARÁ RESUMO O presente

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

RESULTADOS 2T15 Teleconferência 10 de agosto de 2015 AVISO Nesta apresentação nós fazemos declarações prospectivas que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições

Welcome Call em Financeiras. Categoria Setor de Mercado Seguros

Categoria Setor de Mercado Seguros 1 Apresentação da empresa e sua contextualização no cenário competitivo A Icatu Seguros é líder entre as seguradoras independentes (não ligadas a bancos de varejo) no

Categoria Setor de Mercado Seguros 1 Apresentação da empresa e sua contextualização no cenário competitivo A Icatu Seguros é líder entre as seguradoras independentes (não ligadas a bancos de varejo) no

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

Análise Financeira de Balanço

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

com produtos chineses perderam mercado no exterior em 2010. China Sendo que, esse percentual é de 47% para o total das indústrias brasileiras.

73% das indústrias gaúchas exportadoras que concorrem com produtos chineses perderam mercado no exterior em 2010. 53% das indústrias gaúchas de grande porte importam da China Sendo que, esse percentual

73% das indústrias gaúchas exportadoras que concorrem com produtos chineses perderam mercado no exterior em 2010. 53% das indústrias gaúchas de grande porte importam da China Sendo que, esse percentual

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes Gabinete de Estudos da FESETE Julho 09 1 Introdução Foi efectuada uma análise a um conjunto de empresas das indústrias de

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes Gabinete de Estudos da FESETE Julho 09 1 Introdução Foi efectuada uma análise a um conjunto de empresas das indústrias de

Fina Flor Cosméticos obtém grande melhoria nos processos e informações com suporte SAP Business One

Fina Flor Cosméticos obtém grande melhoria nos processos e informações com suporte SAP Business One Geral Executiva Nome da Fina Flor Cosméticos Indústria Cosméticos Produtos e Serviços Desenvolve, fabrica

Fina Flor Cosméticos obtém grande melhoria nos processos e informações com suporte SAP Business One Geral Executiva Nome da Fina Flor Cosméticos Indústria Cosméticos Produtos e Serviços Desenvolve, fabrica

Press Release. Voith promove constantes mudanças 2014-12-10

Press Release Voith promove constantes mudanças 2014-12-10 Reversão da tendência em pedidos recebidos se estabiliza: volume de pedidos aumenta em 7% no ano fiscal de 2013/14 Vendas consolidadas e lucro

Press Release Voith promove constantes mudanças 2014-12-10 Reversão da tendência em pedidos recebidos se estabiliza: volume de pedidos aumenta em 7% no ano fiscal de 2013/14 Vendas consolidadas e lucro

Artigo publicado. na edição 17. www.revistamundologistica.com.br. Assine a revista através do nosso site. julho e agosto de 2010

Artigo publicado na edição 17 Assine a revista através do nosso site julho e agosto de 2010 www.revistamundologistica.com.br :: artigo 2010 Práticas Logísticas Um olhar sobre as principais práticas logísticas

Artigo publicado na edição 17 Assine a revista através do nosso site julho e agosto de 2010 www.revistamundologistica.com.br :: artigo 2010 Práticas Logísticas Um olhar sobre as principais práticas logísticas

Análise de Viabilidade Econômica e Financeira. Da Sociedade Subsidiária Integral

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

Análise de Viabilidade Econômica e Financeira Da Sociedade Subsidiária Integral 1) Da Operação O objeto da Subsidiária Integral será a exploração das atividades de tinturaria e ramagem, mediante prestação

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

METANOR S.A. Metanol do Nordeste Camaçari - Bahia - Brasil Relatório da Administração de 2011

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2011 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

METANOR S.A. Camaçari - Bahia - Brasil Relatório da Administração de 2011 Senhores Acionistas, Em conformidade com as disposições legais e estatutárias, a administração da METANOR S.A. submete à apreciação

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002 Desempenho Em ambiente de queda da atividade na indústria automobilística, a Iochpe-Maxion apresentou um crescimento de 8,4% nas vendas no terceiro

COMENTÁRIOS DO DESEMPENHO NO 3º TRIMESTRE E 9 MESES DE 2002 Desempenho Em ambiente de queda da atividade na indústria automobilística, a Iochpe-Maxion apresentou um crescimento de 8,4% nas vendas no terceiro

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

Importância da normalização para as Micro e Pequenas Empresas 1. Normas só são importantes para as grandes empresas...

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

APRESENTAÇÃO O incremento da competitividade é um fator decisivo para a maior inserção das Micro e Pequenas Empresas (MPE), em mercados externos cada vez mais globalizados. Internamente, as MPE estão inseridas

ANÁLISE DE COMPETITIVIDADE EMBALAGENS

ANÁLISE DE COMPETITIVIDADE EMBALAGENS Jun/15 Análise de Competitividade Embalagens Resumo da Cadeia de Valores Painel de Indicadores de Monitoramento da Competitividade Setorial Percepção empresarial da

ANÁLISE DE COMPETITIVIDADE EMBALAGENS Jun/15 Análise de Competitividade Embalagens Resumo da Cadeia de Valores Painel de Indicadores de Monitoramento da Competitividade Setorial Percepção empresarial da

* Margem de Contribuição

Mesa Redonda Tratores e Máquinas Agrícolas Roberval Sebastião da Silva - Unimassey Dimensão do Resultado: * Vendas: - Participação de mercado = conhecer tamanho do mercado - Vendas perdidas = por que não

Mesa Redonda Tratores e Máquinas Agrícolas Roberval Sebastião da Silva - Unimassey Dimensão do Resultado: * Vendas: - Participação de mercado = conhecer tamanho do mercado - Vendas perdidas = por que não

Os investimentos no Brasil estão perdendo valor?

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

1. Introdução Os investimentos no Brasil estão perdendo valor? Simone Maciel Cuiabano 1 Ao final de janeiro, o blog Beyond Brics, ligado ao jornal Financial Times, ventilou uma notícia sobre a perda de

Teleconferência de Resultados 2T15. 31 de julho de 2015. Magazine Luiza

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

Teleconferência de Resultados 2T15 31 de julho de 2015 Magazine Luiza Destaques do 2T15 Vendas E-commerce Ganho consistente de participação de mercado Redução na receita líquida de 10,1% para R$2,1 bilhões

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Análise Mensal do Comércio Varejista de Belo Horizonte

Abril/15 A mostra o desempenho dos negócios do comércio no mês de Março/2015 e identifica a percepção dos empresários para o mês de Abril/2015. O mês de março mostrou mais uma queda no faturamento dos

Abril/15 A mostra o desempenho dos negócios do comércio no mês de Março/2015 e identifica a percepção dos empresários para o mês de Abril/2015. O mês de março mostrou mais uma queda no faturamento dos

NUTRIPLANT ON (NUTR3M)

") NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

NUTRIPLANT ON (NUTR3M) Cotação: R$ 1,79 (18/06/2014) Preço-Alvo (12m): R$ 2,10 Potencial de Valorização: 18% 4º. Relatório de Análise de Resultados (1T14) Recomendação: COMPRA P/L 14: 8,0 Min-Máx 52s:

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte

DESTAQUES NO PERÍODO. Dados Financeiros (R$ x 1.000)

") Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

Blumenau SC, 27 de julho de 2007 A Cremer S.A. (Bovespa: CREM3), distribuidora de produtos para a saúde e também líder na fabricação de produtos têxteis e adesivos cirúrgicos, anuncia hoje seus resultados

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

BALANÇO PATRIMONIAL / composição 1

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

BALANÇO PATRIMONIAL / composição 1 ATIVO CIRCULANTE Compreende contas que estão constantemente em giro, sua conversão em moeda corrente ocorrerá, no máximo, até o próximo exercício social. As contas devem

SUCESSO EM ALGUMAS EM OUTRAS... XXXXX. Salário para boa condição de vida. Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

ADMINISTRAR ----- NÃO É ABSOLUTO. SUCESSO EM ALGUMAS EM OUTRAS... INTEGRAÇÃO = PESSOAS / EMPRESAS = ESSENCIAL SATISFAÇÃO FINANCEIRA RESULTANTE DA SINERGIA Leva à PRODUTIVIDADE que é buscada continuamente

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

Logística e a Gestão da Cadeia de Suprimentos. "Uma arma verdadeiramente competitiva"

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

Logística e a Gestão da Cadeia de Suprimentos "Uma arma verdadeiramente competitiva" Pequeno Histórico No período do pós-guerra até a década de 70, num mercado em franca expansão, as empresas se voltaram

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Comunicado à Imprensa. S&P reafirma ratings da Tele Norte Leste Participações S.A.

Comunicado à Imprensa S&P reafirma ratings da Tele Norte Leste Participações S.A. Analistas: Ana Claudia Nunes, São Paulo (55) 11-5501-8956; Reginaldo Takara, São Paulo (55) 11-5501- 8932; Milena Zaniboni,

Comunicado à Imprensa S&P reafirma ratings da Tele Norte Leste Participações S.A. Analistas: Ana Claudia Nunes, São Paulo (55) 11-5501-8956; Reginaldo Takara, São Paulo (55) 11-5501- 8932; Milena Zaniboni,

Resultados do 2T09. Teleconferência de Resultados

Resultados do 2T09 Teleconferência de Resultados Destaques do 2T09 2 Destaques do 2T09 em linha com a estratégia geral da Companhia Nossas conquistas do 2T09 são refletidas nos resultados da Companhia

Resultados do 2T09 Teleconferência de Resultados Destaques do 2T09 2 Destaques do 2T09 em linha com a estratégia geral da Companhia Nossas conquistas do 2T09 são refletidas nos resultados da Companhia

Adoção do IFRS no Brasil, uma verdadeira revolução contábil

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 1 - ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS (Conforme Anexo da Resolução CFC 1.121/2008) Adoção do IFRS no Brasil, uma

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Fundamentos Decifrados de Contabilidade

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

1 Resultado... 1 1.1 Receitas... 1 1.2 Despesas... 3 1.3 Ajustes... 6 2 Os conceitos de capital e de manutenção do capital... 7 1 Resultado O resultado é a medida mais utilizada para aferir a performance

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

INTRODUÇÃO PRINCIPAIS DESTAQUES DO 2º TRIMESTRE DE 2009 DESEMPENHO DO SETOR

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

INTRODUÇÃO A LAEP Investments Ltd. foi constituída em junho de 2007 visando capturar oportunidades no setor lácteo no Brasil e no exterior, tanto na integração da cadeia produtiva do leite, quanto no beneficiamento

Teleconferência de Resultados 2014 e 4T14. 27 de fevereiro de 2015. Magazine Luiza

Teleconferência de Resultados 2014 e 4T14 27 de fevereiro de 2015 Magazine Luiza Destaques 2014 Vendas E-commerce Despesas Operacionais EBITDA Ajustado Luizacred Lucro Líquido Ajustado Crescimento da receita

Teleconferência de Resultados 2014 e 4T14 27 de fevereiro de 2015 Magazine Luiza Destaques 2014 Vendas E-commerce Despesas Operacionais EBITDA Ajustado Luizacred Lucro Líquido Ajustado Crescimento da receita

Mídias sociais como apoio aos negócios B2C

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Mídias sociais como apoio aos negócios B2C A tecnologia e a informação caminham paralelas à globalização. No mercado atual é simples interagir, aproximar pessoas, expandir e aperfeiçoar os negócios dentro

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza edwin@engenharia-puro.com.br www.engenharia-puro.com.br/edwin Nível de Serviço ... Serviço ao cliente é o resultado de todas as atividades logísticas ou do

LOGÍSTICA Professor: Dr. Edwin B. Mitacc Meza edwin@engenharia-puro.com.br www.engenharia-puro.com.br/edwin Nível de Serviço ... Serviço ao cliente é o resultado de todas as atividades logísticas ou do

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

7 perguntas para fazer a qualquer fornecedor de automação de força de vendas 1. O fornecedor é totalmente focado no desenvolvimento de soluções móveis? Por que devo perguntar isso? Buscando diversificar

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Este índice indica o percentual de Capital de Terceiros em relação ao Patrimônio Líquido. Retrata a dependência da empresa em relação aos recursos

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

5 Considerações finais

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

5 Considerações finais A dissertação traz, como foco central, as relações que destacam os diferentes efeitos de estratégias de marca no valor dos ativos intangíveis de empresa, examinando criticamente

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Texto para Coluna do NRE-POLI na Revista Construção e Mercado Pini Abril 2012 O RISCO DOS DISTRATOS O impacto dos distratos no atual panorama do mercado imobiliário José Eduardo Rodrigues Varandas Júnior

Teleconferência de Resultados 1T14 8 de maio de 2014

Teleconferência de Resultados 8 de maio de 2014 Destaques do Expressivo crescimento em vendas mesmas lojas (25,4%) com rentabilidade Crescimento da receita líquida total: 28,5% versus 1T13 R$2,3 bilhões

Teleconferência de Resultados 8 de maio de 2014 Destaques do Expressivo crescimento em vendas mesmas lojas (25,4%) com rentabilidade Crescimento da receita líquida total: 28,5% versus 1T13 R$2,3 bilhões

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

CARACTERIZAÇÃO DO CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL