ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

|

|

|

- Aline de Sá Damásio

- 8 Há anos

- Visualizações:

Transcrição

1 Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula: ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A. Belém, 18 de Junho de 2009.

2 Resumo A Bombril S.A. é uma empresa que durante décadas dominou o mercado brasileiro, e que passou nos últimos anos por uma sucessão de problemas que lhe levaram a uma série de prejuízos e perda de espaço no mercado para suas concorrentes. Porém isto parece ser passado, pois de 2007 a 2008 a empresa começou a mostrar sinais de melhora e a intenção de recuperar seu espaço no mercado através do lançamento de novos produtos em O presente trabalho tem por objetivo fazer uma análise da situação econômicofinanceira da empresa Bombril S.A neste período, enumerando seus pontos fortes e fracos e dando sugestões para que ela continue neste caminho de recuperação.

3 Sumário Resumo... 2 Sumário... 3 Introdução... 4 Estudo dos Indicadores de Liquidez... 4 Estudo dos Indicadores de Endividamento... 4 Estudo dos Indicadores de Atividade... 5 Estudo do Indicador de Rentabilidade... 5 Estudo dos Indicadores de Insolvência... 6 Estudo das Taxas de Retorno... 6 Estudo dos Indicadores de Overtrading... 6 Estudo do EBITDA... 7 Aspectos Positivos Identificados... 7 Aspectos Negativos Identificados... 7 Sugestões... 7 Conclusões... 7 Bibliografia... 9 Anexos Anexo I Anexo II Anexo III Anexo IV Anexo V Anexo VI Anexo VII Anexo VIII Anexo IX Anexo X... 18

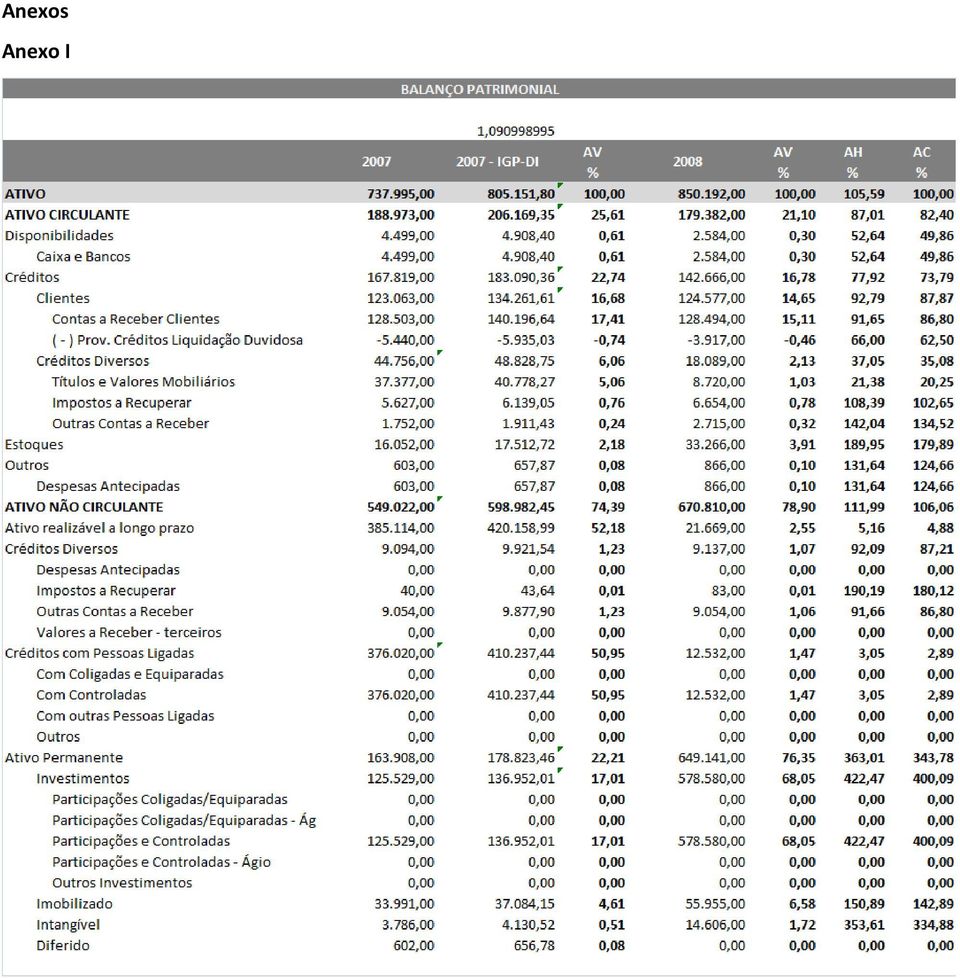

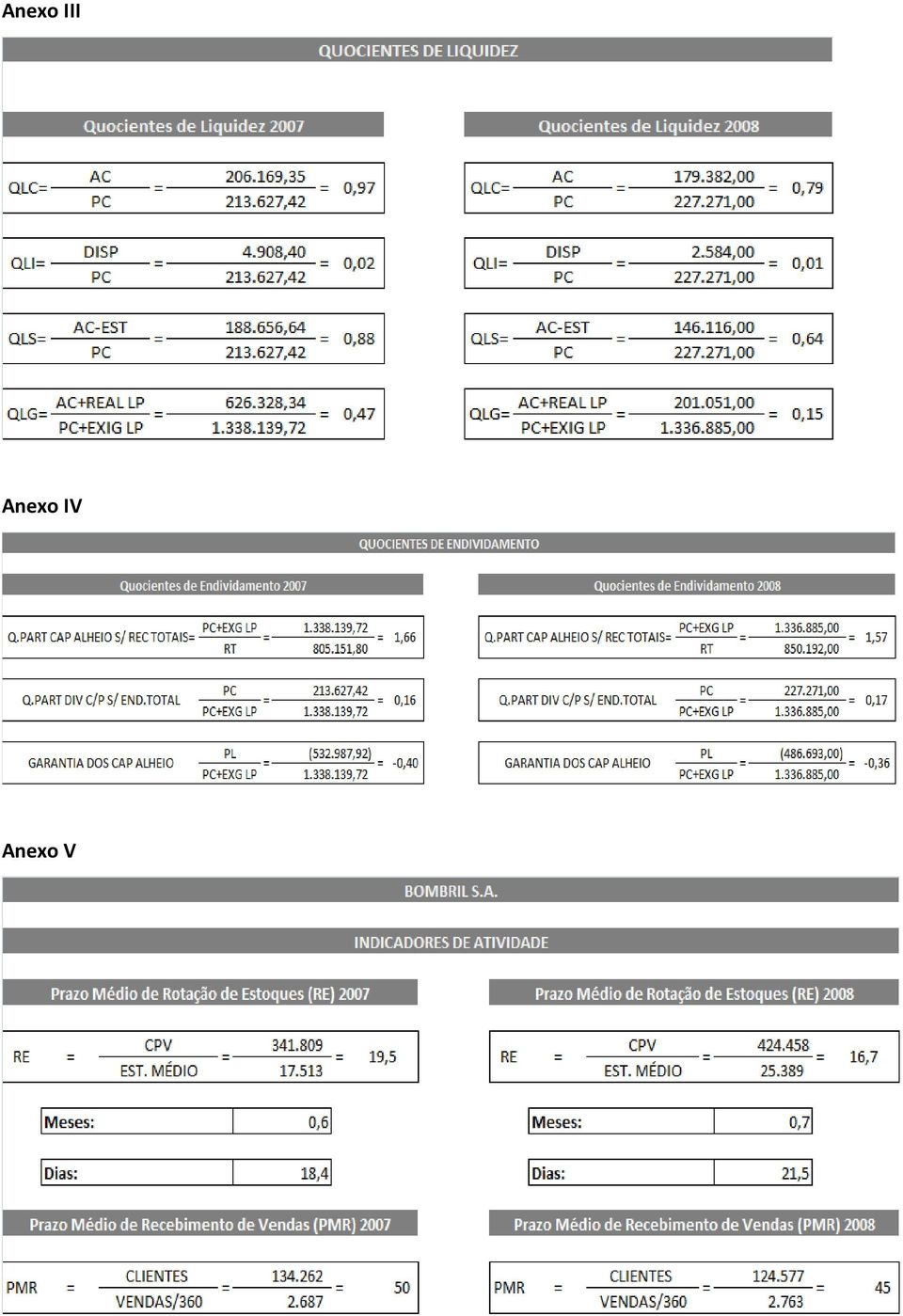

4 Introdução Nosso objetivo neste trabalho é estudar a situação econômico-financeira da Bombril S/A, empresa que com uma pouco mais de 60 anos no mercado, 196 itens encontrados nas prateleiras dos supermercados e presente em mais de 90% dos lares brasileiros, esteve nos últimos anos sofrendo de algumas adversidades, que a levaram a ser administrada judicialmente no período entre julho de 2003 e julho de Estudo dos Indicadores de Liquidez Utilizando-se dos indicadores de liquidez que tem por objetivo avaliar a disponibilidade de recursos para a cobertura das exigibilidades da empresa, podemos perceber que para cada um real de dívida, a empresa apresenta menos de um real para honrá-las. Sendo que dos indicadores de liquidez o que mais chama atenção é o de Liquidez Imediata (que avalia a capacidade de pagamento imediato das obrigações de curto prazo, através de uma proporção entre as disponibilidades da empresa (caixa e bancos) e o passivo circulante), porque tanto em 2007 quanto 2008 apresentou um índice de quase zero (devido principalmente a grande concentração de recursos no Ativo Não Circulante, mais especificamente no Ativo Permanente) que se mantido assim irá comprometer a imagem da empresa perante seus credores, e contribuir para o aumento das despesas financeiras devido ao pagamento em atraso de suas obrigações. Estudo dos Indicadores de Endividamento Com base na análise dos indicadores de endividamento o qual tem o objetivo de evidenciar o quanto uma empresa é dependente do capital de terceiros, através da proporção entre Passivo Circulante mais Exigível a Longo Prazo sobre os Recursos Totais (quais sejam Passivo Circulante mais Exigível a Longo Prazo sobre mais Patrimônio Líquido), percebemos que para cada um real de recursos totais, mais de um real são de recursos de terceiros. Porém vale destacar que isso se deve ao fato do Patrimônio Líquido da Bombril está negativo devido às más administrações anteriores. E comparando o índice de 2007 com o de 2008, percebemos uma pequena queda que pode parecer insignificante mais reflete uma tentativa da empresa em diminuir a dependência do capital de terceiros. E apesar da garantia dos capitais alheios apresentar um índice negativo, grande parte das obrigações é de longo prazo, o que é muito benéfico para empresa, pois assim ela tem mais tempo para melhorar sua situação.

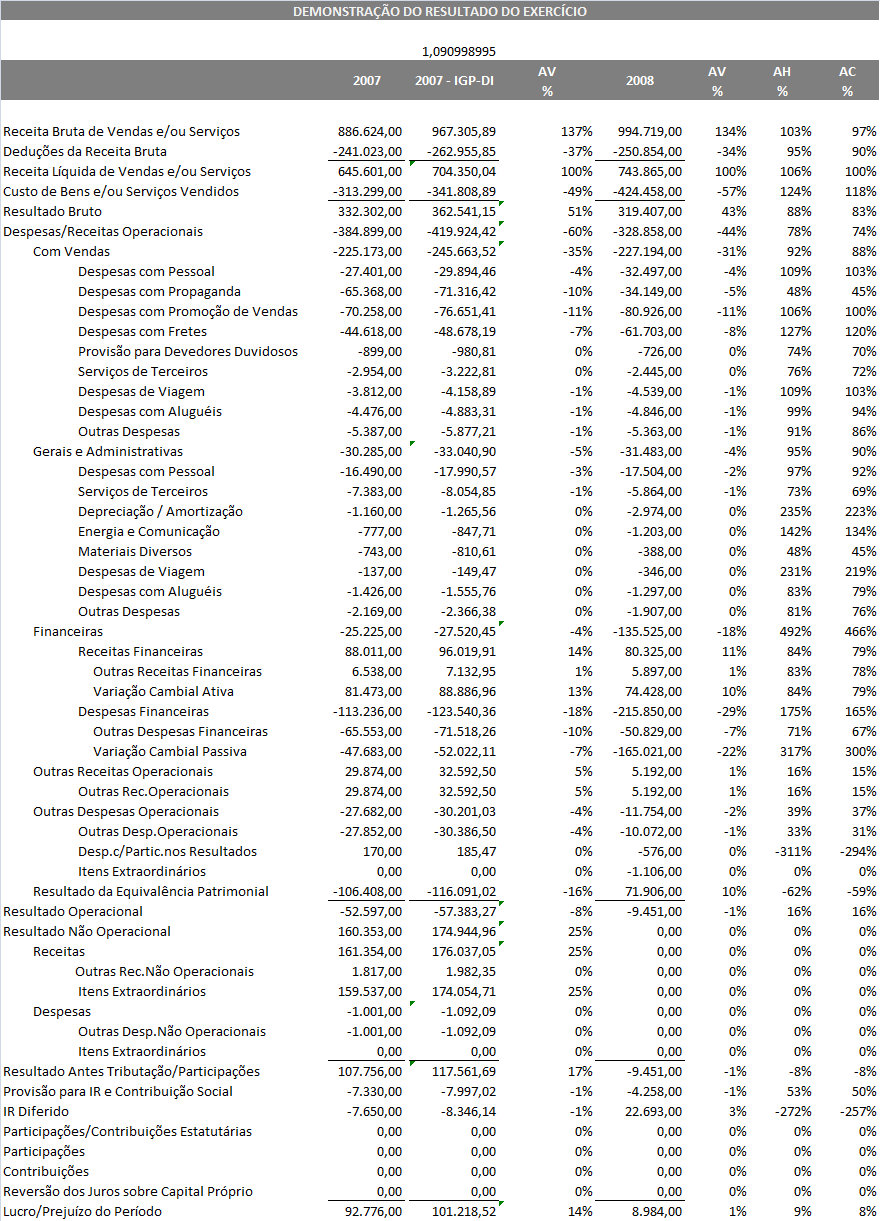

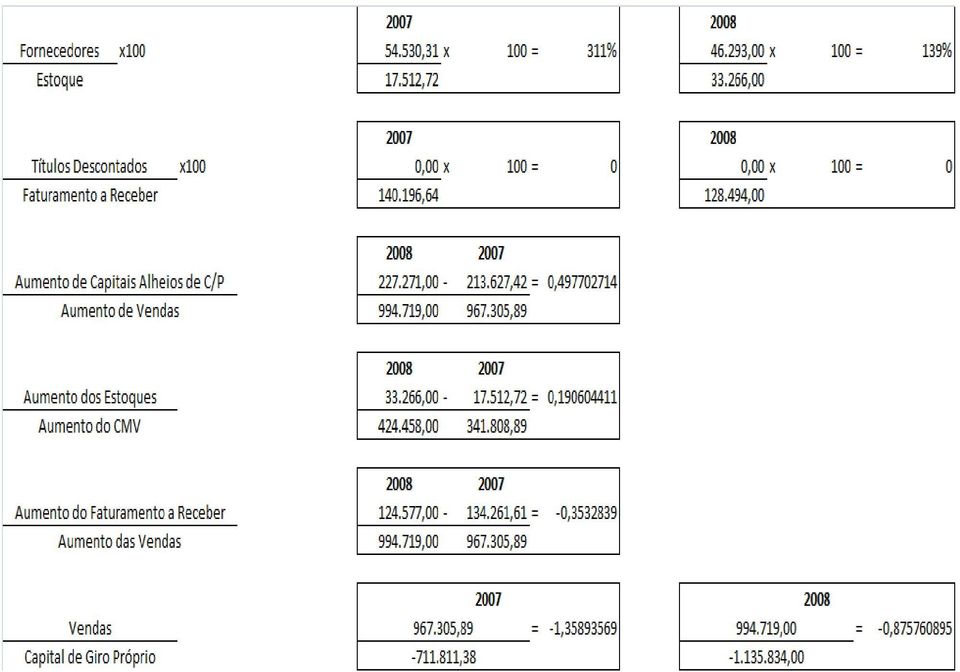

5 Estudo dos Indicadores de Atividade Utilizados para conhecer a evolução da atividade operacional da empresa, quanto tempo à empresa demora para pagar os fornecedores, receber dos clientes, renovar os estoques e recuperar o ativo, esses indicadores nos mostram que apesar do aumento das vendas em 2008 (consultar DRE anexa), e da diminuição do prazo de recebimento das vendas, a empresa continua financiando seu ciclo operacional, ou seja, ela está pagando os produtos antes de receber, sendo que o tempo de financiamento do ciclo financeiro aumentou de 04 para 21 dias (conforme gráfico abaixo), devido principalmente a diminuição do prazo médio de pagamento. Estudo do Indicador de Rentabilidade Este indicador é utilizado para determinar quanto à empresa obteve de lucro líquido para cada real de investimentos e nos mostra que apesar das vendas terem aumentado em 2008(consultar DRE anexa), o retorno sobre o investimento foi maior em 2007, porque em 2008 houve um aumento nos custos de produção ocasionado pelo valorização do dólar (que afetou o valor do insumos importados), e da alta do aço e derivados do petróleo.

, devido principalmente a diminuição do prazo médio de pagamento.")

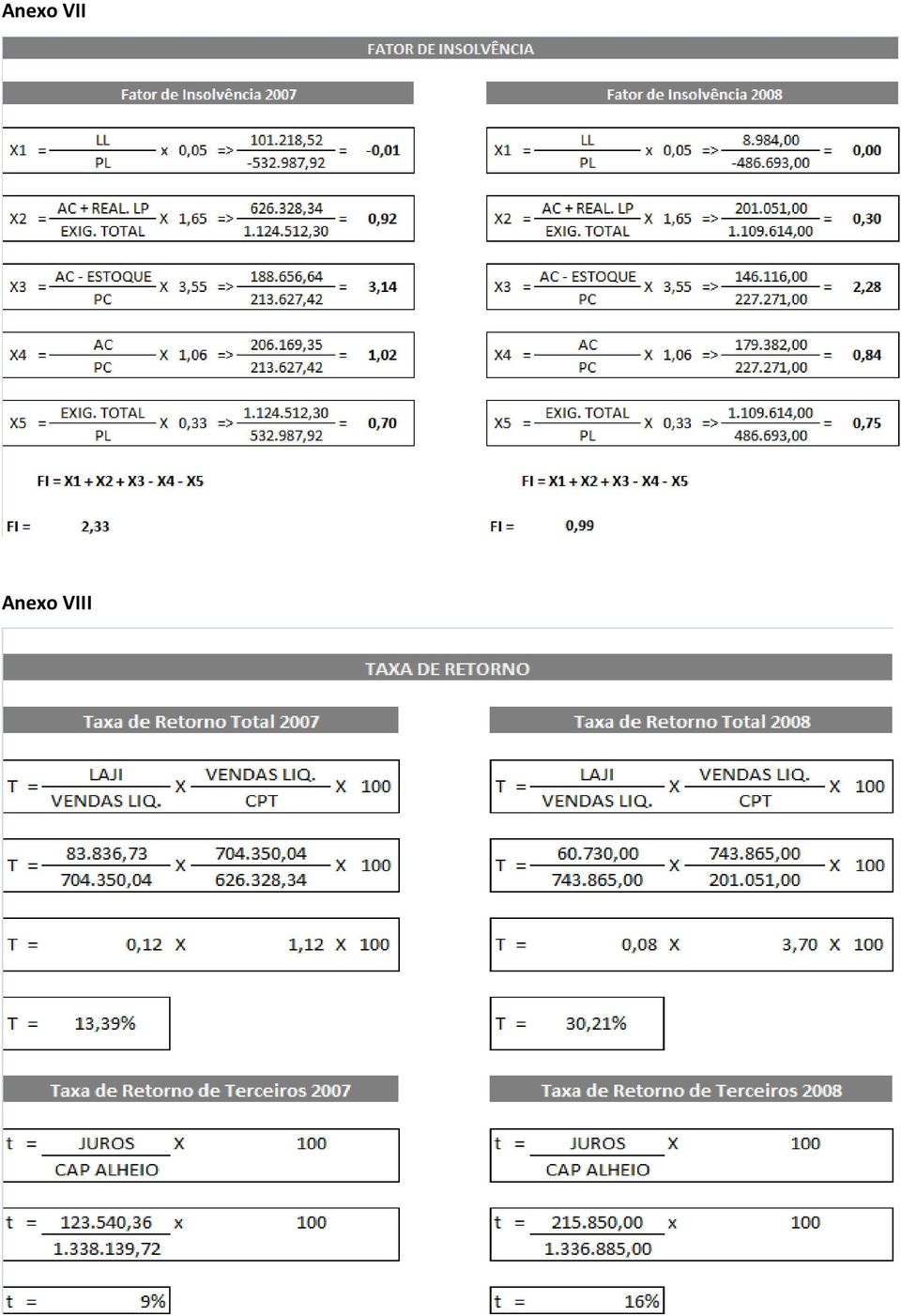

6 A elevação do dólar também interferiu no aumento de suas despesas financeiras, devido à variação cambial, levando tudo isso a uma diminuição do lucro líquido da Bombril S.A. Estudo dos Indicadores de Insolvência Indicador cujo objetivo é determinar a tendência de uma empresa falir ou não, ele nos mostra que tanto em 2007 quanto em 2008 a Bombril não apresenta riscos de falência, porém devido à redução de seu lucro líquido em 2008 seu índice acabou ficando muito menor que o apresentado em 2007, quase chegando à fase de penumbra a qual indica que a empresa está caminhando para falência. Estudo das Taxas de Retorno A Taxa de Retorno Total é uma taxa que demonstra de quanto foi o retorno do Capital Produtivo Total levando em consideração o Lucro Antes dos Juros e Impostos (LAJI), e ela nos mostra que de 2007 para 2008 houve uma significativa melhora neste índice, porém ao analisarmos a taxa de retorno de terceiros e a taxa de retorno próprio, percebemos que neste período houve uma melhora na taxa de retorno de terceiros em detrimento a de retorno próprio, ocasionado pela variação cambial que elevou as despesas financeiras. Estudo dos Indicadores de Overtrading Com relação aos indicadores de overtrading ou desequilíbrio operacional, que tem por objetivo revelar quando uma empresa está comprometendo excessivamente seu capital de giro próprio e afetando sua liquidez, percebemos que os que mais precisam de atenção são os de preponderância do Ativo Permanente sobre o Ativo Total, preponderância do Faturamento a Receber sobre o Ativo Circulante, e Margem de lucro líquido proporcionado pela venda. Pois o aumento de indicadores como o da preponderância do Ativo Permanente sobre o Ativo Total devido aos projetos de modernização e recuperação do parque industrial, representam uma imobilização de recursos, que poderá afetar o desempenho da empresa com a redução dos valores reservados ao giro do negócio. Apesar de ter ocorrido uma pequena redução nas vendas a prazo, a preponderância do Faturamento a Receber sobre o Ativo Circulante continua alta, o que poderá causar também desequilíbrio operacional, pois como o prazo de recebimento das vendas da Bombril é superior ao de pagamento dos produtos, e as disponibilidades são praticamente insuficientes para honrar as dívidas de liquidez imediata, isso acabará afetando o pagamento das obrigações. E a diminuição de indicadores como o da Margem de lucro líquido proporcionado pela venda, afetada pelo aumento dos custos de produção, demonstram que a empresa não

, e")

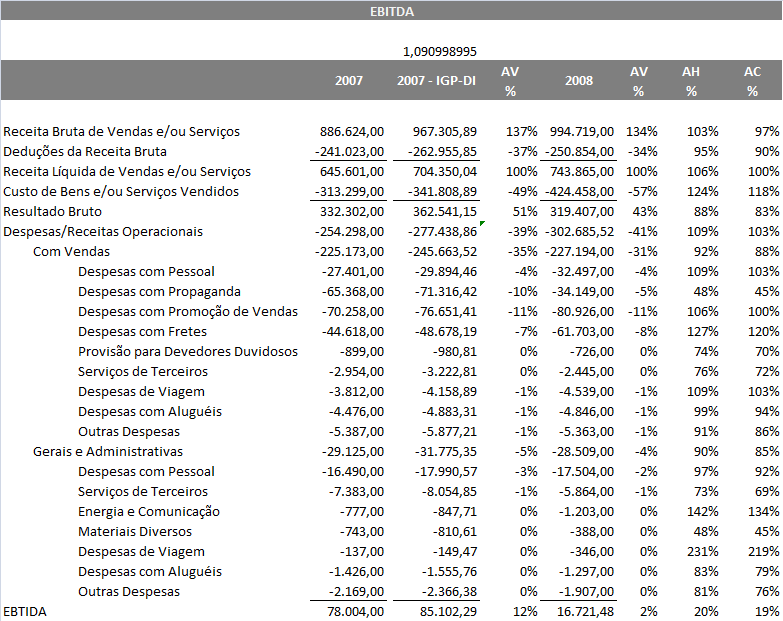

7 tem um bom controle dos seus custos, pois apesar deste aumento ter sido causado por fatores externos, ela deveria está atenta ao cenário econômico-financeiro mundial. Estudo do EBITDA Diante da análise do EBITDA que é indicador que serve para medir o desempenho operacional de uma empresa considerando as receitas operacionais líquidas, menos os custos e despesas operacionais, com exceção das depreciações e amortizações, percebemos que o desempenho operacional da Bombril, no período analisado foi melhor em 2007, pois em 2008 os custos operacionais neste ano foram bem maiores que os do ano anterior. Aspectos Positivos Identificados Com base no histórico da empresa, no estudo de seu Balanço Patrimonial e DRE, bem como dos indicadores analisados percebemos que apesar de algumas adversidades a Bombril S.A. está se recuperando gradativamente, tendo como principais aspetos positivos que refletem esta realidade, uma estabilização dos indicadores de liquidez e endividamento, e um aumento nas vendas. Aspectos Negativos Identificados Dentre os aspectos negativos identificados na análise, observamos o elevado nível de vendas a prazo, e uma grande discrepância entre o prazo de pagamento das compras e o prazo de recebimento das vendas, bem como um índice de liquidez imediata desfavorável, que podem afetar a capacidade operacional da empresa. Sugestões Diante do atual quadro da empresa, recomendamos que a empresa procure seus credores para tentar renegociar os prazos de pagamentos, pois dispõem de poucos recursos para liquidar suas obrigações de curto prazo, e renegociando estas obrigações antes do vencimento ela poderá conseguir condições melhores. Outra sugestão é tentar diminuir ainda mais as vendas a prazo, ou pelo menos diminuir o tempo de recebimento destas para um prazo no qual ela possa receber, trabalhar com esse dinheiro e depois pagar os fornecedores. Conclusões Apesar do período de turbulência pelo qual passou a Bombril, percebemos com base nos períodos analisados que a empresa está buscando o caminho para uma situação econômico-financeira mais favorável.

8 Vale ressaltar que para que isso se concretize é de fundamental importância que a empresa busque eliminar seus pontos negativos, sobretudo o elevado índice de vendas a prazo, pois através desta prática ela conseguirá melhorar o seu capital de giro. Outro ponto no qual ela deve se focar é na busca de alternativas para redução de seu custo de produção, pois este foi um dos principais elementos a interferir no lucro da empresa em 2008 conforme pode ser observado em sua DRE anexa. Sendo assim entendemos que a continuidade das políticas adotadas pela Bombril em 2007 e 2008, em conjunto com as sugestões acima, irão permitir que a empresa volte atuar com um situação operacional mais favorável.

9 Bibliografia SILVIO, José Pereira da. Análise Financeira das Empresas. 8 ed. São Paulo: Atlas, 2006.

10 Anexos Anexo I

11

12 Anexo II

13 Anexo III Anexo IV Anexo V

14 Anexo VI

15 Anexo VII Anexo VIII

16 Anexo IX

17

18 Anexo X

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

Análise Econômico-Financeira

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

Universidade Federal do Pará Curso de Ciências Contábeis Departamento de Contabilidade Análise Econômico-Financeira Gilvan Pereira Brito 0301007601 Belém-Pará 2007 1 Universidade Federal do Pará Curso

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

Uma das marcas de uma empresa falida é o alto. (endividamento) A falência, entretanto, nunca se deve exclusivamente ao. endividamento.

A falência, entretanto, nunca se deve exclusivamente ao. endividamento.") Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Participação do capital de terceiros (endividamento) Professor: Renato Thiago Participação do capital de terceiros (endividamento) Este índice

Este índice indica o percentual de Capital de Terceiros em relação ao Patrimônio Líquido. Retrata a dependência da empresa em relação aos recursos

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

Unidade 5 Análise de índices Índices de Estrutura de Capitais Professor: Renato Thiago Participação do capital de terceiros (endividamento) Participação do capital de terceiros (endividamento) Este índice

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

UNIVERSIDADE FEDERAL DO PARÁ A IMPORTÂNCIA DO CAPITAL DE GIRO NAS EMPRESAS

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

UNIVERSIDADE FEDERAL DO PARÁ KATTH KALRY NASCIMENTO DE SOUZA Artigo apresentado ao Professor Heber Lavor Moreira da disciplina de Análise dos Demonstrativos Contábeis II turma 20, turno: tarde, do curso

Balanço Patrimonial ( em R$ 000 )

") Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Relatório da Gestão da Empresa Sadia S/A.

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

Relatório da Gestão da Empresa Sadia S/A. A política de gestão da Empresa Sadia S/A, está estruturada fortemente pelos seus índices financeiros, que se comportaram da seguinte maneira nos períodos analisados

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Análise Econômico-Financeira do Makro Atacadista S/A

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS E APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS PROFESSOR HEBER LAVOR MOREIRA ADRIANA PRAZERES QUARESMA

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS E APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS PROFESSOR HEBER LAVOR MOREIRA ADRIANA PRAZERES QUARESMA

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC)

") 1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

1 de 5 31/01/2015 14:52 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA (DFC) A Demonstração do Fluxo de Caixa (DFC) passou a ser um relatório obrigatório pela contabilidade para todas as sociedades de capital aberto

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

1 UNIVERSIDADE FEDERAL DO PARÁ INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE ADMINISTRAÇÃO HUGO ISAMU SHINOMIYA JESSICA VALERIA LIMA ANÁLISE DE BALANÇO - FIBAM CIA INDUSTRIAL Belém - PA 2011 2 HUGO

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

ÍNDICES DE LUCRATIVIDADE E DESEMPENHO: IMPORTANTES FERRAMENTAS PARA ANÁLISE FINANCEIRA DA EMPRESA KELLY RIBEIRO DE SOUZA Graduanda do Curso de Ciências Contábeis da Universidade Federal do Pará. kellysouza@oi.com.br

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

D&B Indicadores Setoriais

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

DECIFRANDO O CASH FLOW

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

Por: Theodoro Versolato Junior DECIFRANDO O CASH FLOW Para entender melhor o Cash Flow precisamos entender a sua origem: Demonstração do Resultado e Balanço Patrimonial. O Cash Flow é a Demonstração da

ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ADC M

UNIVERSIDADE FEDERAL DO PARÁ INSTUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ADC M Aluna: Larissa de Souza Chaves

UNIVERSIDADE FEDERAL DO PARÁ INSTUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS CURSO DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ADC M Aluna: Larissa de Souza Chaves

Índices econômico Financeiros

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa.

ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2

1 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2 RESUMO Os índices de liquidez visam fornecer um indicador da capacidade da empresa de pagar suas dívidas,

1 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2 RESUMO Os índices de liquidez visam fornecer um indicador da capacidade da empresa de pagar suas dívidas,

Pessoal, ACE-TCU-2007 Auditoria Governamental - CESPE Resolução da Prova de Contabilidade Geral, Análise e Custos

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

Pessoal, Hoje, disponibilizo a resolução da prova de Contabilidade Geral, de Análise das Demonstrações Contábeis e de Contabilidade de Custos do Concurso para o TCU realizado no último final de semana.

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Empresa Demo 1 PT500000001

Empresa Demo 1 PT500000001 Member of Federation of Business Information Service Índice Índice Introdução...3 Classificação total...4 Classificação por dimensão... 5 Quota de mercado...6 Volume de negócios

Empresa Demo 1 PT500000001 Member of Federation of Business Information Service Índice Índice Introdução...3 Classificação total...4 Classificação por dimensão... 5 Quota de mercado...6 Volume de negócios

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

http://www.administradores.com.br/artigos/ OS IMPACTOS DA FILOSOFIA JIT SOBRE A GESTÃO DO GIRO FINANCIADO POR CAPITAL DE TERCEIROS DIEGO FELIPE BORGES DE AMORIM Servidor Público (FGTAS), Bacharel em Administração

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 12- Unidade III. Análise avançada das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS Aula 12- Unidade III. Análise avançada das demonstrações contábeis Prof.: Marcelo Valverde Unidade III. Análise avançada das demonstrações contábeis 3.1 Análise do

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes Gabinete de Estudos da FESETE Julho 09 1 Introdução Foi efectuada uma análise a um conjunto de empresas das indústrias de

Análise aos dados recentes das principais empresas do sector Cordoaria e Redes Gabinete de Estudos da FESETE Julho 09 1 Introdução Foi efectuada uma análise a um conjunto de empresas das indústrias de

2ª edição Ampliada e Revisada. Capítulo 10 Demonstração das Origens e Aplicações de Recursos

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

2ª edição Ampliada e Revisada Capítulo Demonstração das Origens e Aplicações de Recursos Tópicos do Estudo Demonstração das Origens e Aplicações de Recursos (Doar). Uma primeira tentativa de estruturar

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

COMO CALCULAR E ANALISAR A CAPACIDADE DE

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

COMO CALCULAR E ANALISAR A CAPACIDADE DE! Como calcular o fluxo de caixa! Qual a fórmula para determinar a capacidade de pagamento! Como analisar a liquidez Francisco Cavalcante (francisco@fcavalcante.com.br)

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

ANÁLISE FINANCEIRA. Objectivo

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

ISEG/UTL ANÁLISE FINANCEIRA MÓDULO III Objectivo Teoria tradicional do Equilíbrio Financeiro Fundo de Maneio Funcional e as NFM Tesouraria Líquida Estratégias de Financiamento face ao Risco EQUILÍBRIO

INSTRUMENTO DE APOIO GERENCIAL

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

INSTRUMENTO DE APOIO GERENCIAL 0401 01 IDENTIFICAÇÃO Título: CONTABILIDADE E EFICIÊNCIA NA ADMINISTRAÇÃO DO NEGÓCIO Atributo: ADMINISTRAÇÃO EFICIENTE Processo: ACOMPANHAMENTO CONTÁBIL O QUE É : Este é

Tópicos Especiais de Análise de Balanços

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Tópicos Especiais de Análise de Balanços 1- ECONÔMICO X FINANCEIRO Talvez não existam palavras mais empregadas no mundo dos negócios do que econômico e financeiro. Econômico: Refere-se a lucro, no sentido

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

CONHECIMENTOS ESPECÍFICOS» ADMINISTRAÇÃO FINANCEIRA «21. O sistema de intermediação financeira é formado por agentes tomadores e doadores de capital. As transferências de recursos entre esses agentes são

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

GESTÃO FINANCEIRA. Objectivo

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

GESTÃO FINANCEIRA MÓDULO IV Objectivo Teoria tradicional do Equilíbrio Financeiro O Fundo de Maneio Funcional e as NFM A Tesouraria Líquida Estratégias de Financiamento face ao Risco ISEG/UTL Teoria Tradicional

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

Vamos, então, à nossa aula de hoje! Demonstração de Fluxo de Caixa (2.ª parte) Método Indireto

Método Indireto") Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Olá, pessoal! Aqui estou eu de novo, para continuar o assunto da aula passada: Fluxo de Caixa e Demonstração do Fluxo de Caixa. Assunto da maior importância, que está sendo cobrado nos atuais concursos

Prof. Fernando Oliveira Boechat

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Prof. Fernando Oliveira Boechat Prof. Fernando Oliveira Boechat Sumário: 1. Introdução 2. Prof. Fernando Oliveira Boechat 2 Introdução: ENTENDENDO AS DEMONSTRAÇÕES CONTÁBEIS BRASILEIRAS Prof. Fernando

Demonstração dos Fluxos de Caixa - DFC. Renato Tognere Ferron

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Demonstração dos Fluxos de Caixa - DFC Renato Tognere Ferron Relatórios Contábeis Relatórios Contábeis Obrigatórios Exigidos pela Lei das Sociedades por ações Sociedade Anônima Deverão ser publicados Ltdas.

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE ADMINISTRAÇÃO DISCIPLINA: ADMINISTRAÇÃO FINANCEIRA I CAPITAL DE GIRO 1 Fundamentos sobre Capital de Giro O objetivo da Administração Financeira de Curto

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Universidade Federal do Pará. Disciplina: Análise das Demonstrações Contábeis I. Professor: Héber Lavor Moreira. Aluna: Ivanete Silva Caldas

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

Universidade Federal do Pará Disciplina: Análise das Demonstrações Contábeis I Professor: Héber Lavor Moreira Aluna: Ivanete Silva Caldas Turma: 010 Turno: Manhã Semestre/ Ano: 7º Sem/ 2007 Análise Econômico-Financeira

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

FLUXO DE CAIXA. Entradas a) contas à receber b) empréstimos c) dinheiro dos sócios

contas à receber b) empréstimos c) dinheiro dos sócios") FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

FLUXO DE CAIXA É a previsão de entradas e saídas de recursos monetários, por um determinado período. Essa previsão deve ser feita com base nos dados levantados nas projeções econômico-financeiras atuais

Gestão Capital de Giro

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Gestão Capital de Giro Conceito Capital de giro (ou de capital circulante), identifica os recursos que giram (circulam) várias vezes em determinado período. É formado basicamente por três importantes ativos

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

UNIVERSIDADE FEDERAL DO PARÁ

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO DEPARTAMENTO DE CONTABILIDADE ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS II PROF. HEBER LAVOR MOREIRA DIAGNÓSTICO ECONÔMICO-FINANCEIRO DA EMPRESA RIPASA S.A.

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

Mercado de Capitais. Análise Fundamentalista. Professor: Roberto César

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

Operadores definidos pela LMDQL para Análise Financeira

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Operadores definidos pela LMDQL para Análise Financeira A seguir é apresentada a especificação de alguns operadores financeiros criados pela LMDQL para a realização de análise financeira em documentos

Análise das Demonstrações financeiras

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Estrutura de Capitais A empresa pode contar com duas fontes de recursos: Capital Próprio; São recursos aplicados na empresa pelos sócios, ou gerados pelo resultado das operações ( lucros e reservas) CAPITAL

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007.

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

Relatório dos principais pontos relevantes a respeito das Demonstrações Contábeis do Exercício Social de 2007. Srs. Diretores, Membros do Conselho Fiscal e Deliberativo da CAC, Submetemos à apreciação

Análise Financeira de Balanço

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

Unidade II ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS Prof. Jean Cavaleiro Introdução Essa unidade tem como objetivo conhecer a padronização das demonstrações contábeis. Conhecer os Índices Padrões para análise;

capítulo 5 O CONTROLE FINANCEIRO DA ORGANIZAÇÃO Senhores, aqui estão os relatórios financeiros do ano passado. Podemos pagar nossas dívidas?

22 capítulo 5 O CONTROLE FINANCEIRO DA ORGANIZAÇÃO A Contabilidade é o instrumento que as empresas usam para controlar suas finanças e operações. E os demonstrativos contábeis balanço patrimonial e demonstração

22 capítulo 5 O CONTROLE FINANCEIRO DA ORGANIZAÇÃO A Contabilidade é o instrumento que as empresas usam para controlar suas finanças e operações. E os demonstrativos contábeis balanço patrimonial e demonstração

Olá, pessoal! Bons estudos! Ciclo Operacional e Ciclo Financeiro.

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

Olá, pessoal! Hoje vou falar sobre um dos tópicos mais obscuros do edital de Análise de Balanços do concurso para Fiscal do ICMS de São Paulo. Trata-se do seguinte item: Análise do Capital de Giro: Necessidade

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Marketing Prof. Sidney Leone. Hoje Você Aprenderá: Ferramentas. Gestão Financeira: Planejamento Financeiro

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Marketing Prof. Sidney Leone Gestão Financeira: Planejamento Financeiro Hoje Você Aprenderá: Demonstrativos financeiros da empresa (Balanço Patrimonial, DRE, DMPL etc...) Análise econômicofinanceira.(fluxo

Unidade II. Unidade II

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

Unidade II 2 Outras metodologias aplicadas 2.1 Metodologia do valor patrimonial de mercado Nesta metodologia, o enfoque é a determinação do valor da empresa a partir de seu valor patrimonial de mercado.

ESTRUTURA DO BALANÇO PATRIMONIAL

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

ESTRUTURA DO BALANÇO PATRIMONIAL Introdução Já sabemos que o Patrimônio é objeto da contabilidade, na qual representa o conjunto de bens, diretos e obrigações. Esta definição é muito importante estar claro

GPME Prof. Marcelo Cruz

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

GPME Prof. Marcelo Cruz Política de Crédito e Empréstimos Objetivos Compreender os tópicos básicos da administração financeira. Compreender a relação da contabilidade com as decisões financeiras. Compreender

Ciclo Operacional. Venda

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Sumário 1 Introdução... 1 2 Dinâmica dos Fluxos de Caixa... 2 3 Capital Circulante Líquido (CCL) e Conceitos Correlatos... 4 4 Necessidade de capital de giro (NCG)... 6 5 Saldo em Tesouraria (ST)... 9

Pelotas, 24 de abril de 2012 Disciplina: Economia CAPITAL DE GIRO. Professor Alejandro Martins..

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

1) Qual a definição de Capital Circulante Líquido- CCL? 2) O que são recursos não onerosos? 3) Qual o objetivo da administração do capital de giro? 4) Como podemos medir o risco e o retorno de uma empresa?

Demonstrativo do Fluxo de Caixa. Atividades operacionais Atividades de investimento Atividades de financiamento

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

Demonstrativo do Fluxo de Caixa Atividades operacionais Atividades de investimento Atividades de financiamento Fluxo de Caixa Caixa = caixa em espécie, dinheiro em banco e investimentos de curto prazo.

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

UNIVERSIDADE FEDERAL DO PARÁ CENTRO SÓCIO-ECONÔMICO CIÊNCIAS CONTÁBEIS ANÁLISE DE BALANÇOS II Prof: Heber Lavor Moreira Aluno: Edson Moraes da Silva Matric.: 0001006101 BELÉM/PA 2003 DIAGNÓSTICO DE GESTÃO/MICROTEC

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

Avaliação de Empresas Profa. Patricia Maria Bortolon

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

Avaliação de Empresas O Valor Patrimonial das Empresas Em situações específicas: Utilização Determinar o valor de liquidação de uma empresa em condição de concordata ou falência; Avaliação de ativos não

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

ANÁLISE E APLICAÇÃO DOS ÍNDICES DE LIQUIDEZ APLICADOS AS EMPRESAS EM GERAL COM BASE EM SEUS EMONSTRATIVOS CONTÁBEIS PAULO NAZARENO CARDOSO DA SILVA GRADUANDO DO CURSO DE CIÊNCIAS CONTÁBEIS UNIVERSIDADE

Análise financeira da carteira de recebíveis

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Análise financeira da carteira de recebíveis Por Carlos Alexandre Sá A análise e interpretação do desempenho da carteira de recebíveis é de extrema importância não só para o pessoal da área financeira,

Demonstrações Contábeis

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Demonstrações Contábeis Resumo Demonstrações contábeis são informações e dados que as empresas oferecem ao fim de cada exercício, com a finalidade de mostrar aos acionistas, ao governo e todos os interessados,

Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A.

BRF RESULTADOS 2T14 Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa,

BRF RESULTADOS 2T14 Os resultados do segundo trimestre e primeiro semestre de 2014 consolidam as Empresas BRF S.A. As declarações contidas neste relatório relativas à perspectiva dos negócios da Empresa,

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Pessoas Jurídicas também adoecem

Pessoas Jurídicas também adoecem a importância da prevenção CICLO DE VIDA DE UMA EMPRESA Acompanhamento médico Internação UTI SINTOMAS DE PROBLEMAS PARA EMPRESAS GERENCIAIS OPERACIONAIS FINANCEIROS (REFLEXOS)

Pessoas Jurídicas também adoecem a importância da prevenção CICLO DE VIDA DE UMA EMPRESA Acompanhamento médico Internação UTI SINTOMAS DE PROBLEMAS PARA EMPRESAS GERENCIAIS OPERACIONAIS FINANCEIROS (REFLEXOS)

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures

8ª Emissão Pública de Debêntures") OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

OI S.A. (Atual denominação de Brasil Telecom S.A.) 8ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Oi S.A. (atual denominação de BRASIL TELECOM S.A.) 8ª Emissão

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Resultados 1T07 10 de maio de 2007

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

PUBLICIDADE CAIXA CRESCEU 102% BASE DE ASSINANTES BANDA LARGA CRESCEU 32% São Paulo, O UOL (BOVESPA: UOLL4) anuncia hoje os resultados do 1T07. As demonstrações financeiras da Companhia são elaboradas

Sumário. 1 Introdução. Demonstrações Contábeis Decifradas. Aprendendo Teoria

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

Sumário 1 Introdução... 1 2 Instrumentos Financeiros e Conceitos Correlatos... 2 3 Classificação e Avaliação de Instrumentos Financeiros... 4 4 Exemplos s Financeiros Disponíveis para Venda... 7 4.1 Exemplo

INDICADORES FINANCEIROS 1

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

42 INDICADORES FINANCEIROS 1 A série SAIBA MAIS esclarece as dúvidas mais frequentes dos empresários atendidos pelo SEBRAE nas mais diversas áreas: organização empresarial, finanças, marketing, produção,

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 LOCALIZA RENT A CAR S.A. 5ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário

Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Pág: 1/18 Curso CPA-10 Certificação ANBID Módulo 4 - Princípios de Investimento Pág: 2/18 Módulo 4 - Princípios de Investimento Neste módulo são apresentados os principais fatores para a análise de investimentos,

Princípios Fundamentais Contabilidade

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;

Princípios Fundamentais Contabilidade 1 Princípios Contábeis. Resolução CFC 750 de 29 de dezembro de 1993. Art. 3 São Princípios de Contabilidade:(2) I o da ENTIDADE; II o da CONTINUIDADE; III o da OPORTUNIDADE;