Índices econômico Financeiros

|

|

|

- Sérgio Furtado Gameiro

- 8 Há anos

- Visualizações:

Transcrição

1 Índices econômico Financeiros ADMNISTRAÇÃO Professor: Me. Claudio Kapp Junior

2 Objetivos da aula Apresentar a importância de calcular os indicadores financeiros em uma empresa. Apresentar como calcular os índices financeiros.

3 Caracterização da análise econômica - financeira Exame de dados ANÁLISE ECONÔMICA FINANCEIRA DE EMPRESAS Indicadores da Análise Econômica - Financeira Conhecimento da situação Análise da realidade Finalidades da Análise Econômica - Financeira Verificar a capacidade de solvência Conhecer a estrutura patrimonial Descobrir a potencialidade de gerar resultado Situação Financeira Estado Patrimonial Situação Econômica Exigências: conhecimento teórico, experiência prática e bom senso

4 Indicadores econômicos Financeiros

5 Indicadores econômicos Financeiros

6 Indicadores econômicos Financeiros Objetivo da análise: Detectar situações, verificar a tendência dos acontecimentos e dar subsídios para que a administração da companhia enfatize os esforços corretivos nas direções necessárias. Principais análises: Da Margem ou lucratividade. Da Rentabilidade; Principais indicadores: Indicadores de Liquidez; Indicadores de Atividades; Indicadores de Rentabilidade;

7 Indicadores econômicos Financeiros Análise de lucratividade Dimensionar a lucratividade das vendas Análise de liquidez Conhecer a capacidade de pagamento da Empresa Análise de estrutura e de endividamento Verificar a proporção de capital próprio e de terceiros Análise das despesas operacionais Verificar prazos dos elementos do capital de giro

8 Indicadores econômicos Financeiros

9 Indicadores de capacidade de pagamento Estes indicadores evidenciam a condição da empresa de saldar suas dívidas e de sua estrutura de endividamento. Os dados são extraídos do Balanço Patrimonial INDICADORES 1. Liquidez Corrente 2. Liquidez Seca 3. Liquidez Imediata 4. Liquidez Geral 5. Endividamento

10 Analise do Balanço Patrimonial no Formato Gerencial

11 Analise do Balanço Patrimonial no Formato Gerencial

12 Liquidez Corrente Indica a capacidade de pagamento no curto prazo Liquidez Corrente Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Ativo Circulante , ,47 Passivo Circulante Parâmetro de comparação Normalmente superior a 1 nas empresas conservadoras e nas mais arrojadas com tendência de ser inferior a 1, depende do prazo e da qualidade do contas as receber.

13 Indica a capacidade de pagamento no curto prazo, semelhante ao indicador de liquidez corrente, porém mais justo ao desconsiderar os estoques. Liquidez Seca Liquidez Seca Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Ativo Circulante - Estoque - DES* , ,72 Passivo Circulante Ativo Circulante ( - ) Estoques ( ) ( ) ( - ) Despesas Exerc. Seguinte 0 0 ( = ) Ativo Líquido DES* = Despesa Exercício Seguinte Parâmetro de comparação Não existe um referencial básico, depende da capacidade de realização dos estoques e política da empresa em relação ao caixa

14 Liquidez Imediata Indicador mais claro em termo de liquidez, uma vez que considera apenas os ativos financeiros efetivamente disponíveis para saldar qualquer pagamento. Liquidez Imediata Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Disponibilidade , ,09 Passivo Circulante Caixa/Bancos Aplicações Financeiras ( = ) Disponibilidades Parâmetro de comparação Quanto maior melhor, entretanto o excesso pode prejudicar a rentabilidade da empresa.

Disponibilidades 1.129.077 683.")

15 Indicadores de Estrutura e Endividamento A finalidade básica desses indicadores é transformar em percentuais a participação dos valores dos principais grupos representativos do Balanço Patrimonial, bem como mensurar percentualmente sua relação com o capital próprio, representado pelo patrimônio líquido. Consegue com isso, uma avaliação relativa que simplifica o entendimento geral desses elementos patrimoniais. De modo geral, esses indicadores mostram a porcentagem dos ativos financiados com capitais de terceiros e próprios ou se a empresa tem dependência de recursos de terceiros INDICADORES 1. Imobilização do Capital Próprio; 2. Endividamento Geral; 3. Endividamento Financeiro; 4. Estrutura do Ativo e Passivo Formato Contábil; 5. Estrutura do Ativo e Passivo Formato Financeiro.

ICP = Ativo Permanente Patrimônio Líquido Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Ativo Permanente 10.396.580 1,47 10.713.")

16 Imobilização do Capital Próprio Esse indicador mostra o grau de imobilização do capital próprio, quanto maior a aplicação de recursos no ativo permanente, maiores serão os custos fixos da empresa (depreciação, seguros e despesas com manutenção) ICP = Ativo Permanente Patrimônio Líquido Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Ativo Permanente , ,24 Patrimônio Líquido Uma visão ortodoxa da teoria de finanças entende ser uma boa prática financeira que os bens que compõem o ativo permanente devam ser financiados com prioridade, por recursos próprios.

17 Endividamento Geral O conceito básico que orienta esse indicador é verificar qual a possibilidade de que, no futuro, em condição de uma descontinuidade das operações, a empresa tenha condições de garantir suas dívidas. Endividamento Geral Ano X1 Ano X2 Fórmula Dados Indice Ano X1 Indice Passivos Exigíveis , ,73 Patrimônio Líquido Passivo Circulante Exigível a Longo Prazo ( = ) Disponibilidades Parâmetro de comparação Indicador inferior a 1 demonstra maior segurança na empresa, depende dos prazos e das taxas de financiamento.

Disponibilidades 13.213.400 15.011.")

18 Estrutura do Ativo O Objetivo desta análise é dar um painel sintético da participação de cada grupo de contas do ativo no ativo total da empresa, tendo como finalidade permitir a análise da evolução da estrutura patrimonial.

19 Estrutura do Passivo O Objetivo desta análise é dar um painel sintético da participação de cada grupo de contas do passivo no ativo total da empresa, tendo como finalidade permitir a análise evolução da estrutura de financiamento.

20 Análise setorial Indicadores selecionados segundo o significado e utilidade como instrumentos de avaliação comparativa de valores. Entre períodos da mesma empresa. Entre empresas do mesmo setor.

21 Metodologia sugerida para análise setorial Classificar as empresas por atividade, área geográfica e porte; Atualizar monetariamente as demonstrações padronizadas; Calcular os índices financeiros de cada uma das empresas; Agrupar os índices das diversas empresas, segundo o tipo de índice; Classificar os índices em ordem crescente; Distribuir os índices em decis, para obter as escalas de avaliações e o padrão em si, que poderá ser representado pela mediana.

22 Empresa Imobilização do Patrimonio Líquido A 0,3 B 0,35 C 0,9 D 0,1 E 0,25 F 0,4 G 0,75 H 0,7 I 0,6 J 0,75 K 0,95 L 0,8

23

24 Previsão de insolvência Kapp Jr. e Magro (2013)

25 Referências Bibliográficas ASSAF NETO, Alexandre, Administração do capital de giro. São Paulo: Atlas, KAPP JR, C.; MAGRO, L. C. Proposta de um modelo de Previsão de falência em uma instituição financeira da região dos Campos Gerais no estado do Paraná. Anais: Congresso Internacional de Administração-UEPG- Ponta Grossa, ROSS, Stephen A. Administração Financeira, São Paulo: Atlas, MATARAZZO, Dante Carmine, Análise financeira de balanços. 6 ed. São Paulo: Atlas

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

CONTABILIDADE GERAL E GERENCIAL

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

CONTABILIDADE GERAL E GERENCIAL AULA 06: ANÁLISE E CONTROLE ECONÔMICO- FINANCEIRO TÓPICO 01: ANÁLISE POR ÍNDICES Fonte (HTTP://WWW.FEJAL.BR/IMAGES/CURS OS/CIENCIASCONTABEIS.JPG) ANÁLISE POR INTERMÉDIO

Objetivos 29/09/2010 BIBLIOGRAFIA. Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho. Tópicos BALANÇO DE TAMANHO COMUM

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

Objetivos Administração Financeira I UFRN 2010.2 Prof. Gabriel Martins de Araújo Filho A EMPRESA NO MODELO DO BALANÇO PATRIMONIAL: análise das demonstrações financeiras Compreender a importância da padronização

ANÁLISE DE BALANÇO DAS SEGURADORAS. Contabilidade Atuarial 6º Período Curso de Ciências Contábeis

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

ANÁLISE DE BALANÇO DAS SEGURADORAS Contabilidade Atuarial 6º Período Curso de Ciências Contábeis Introdução As empresas de seguros são estruturas que apresentam características próprias. Podem se revestir

AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ):

:") Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Contabilidade Gerencial e Controladoria Prof. Oscar Scherer Dia 23/03/2012. AULA 04 EXERCÍCIO 06 - ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS (FINANCEIRAS ): Parte importante da administração financeira, devendo

Balanço Patrimonial. Ativos e Passivos. Análise Financeira de Balanços 29/10/2012. Planejamento Financeiro Profa.: Elaine Silvia Pasquini

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Balanço Patrimonial Relembrando da ultima aula!!!! Planejamento Financeiro Profa.: Elaine Silvia Pasquini Análise Financeira de Balanços O balanço Patrimonial de uma organização é uma peça contábil, em

Auditor Federal de Controle Externo/TCU - 2015

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

- 2015 Prova de Análise das Demonstrações Comentada Pessoal, a seguir comentamos as questões de Análise das Demonstrações Contábeis aplicada na prova do TCU para Auditor de Controle Externo (2015). Foi

PLANO DE ENSINO 2009 Médio Profissionalizante ( ) Profissionalizante ( )

Profissionalizante ( )") Fundamental I ( ) Fundamental II ( ) Médio ( ) PLANO DE ENSINO 2009 Médio Profissionalizante ( ) Profissionalizante ( ) Graduação ( X ) Pós-graduação ( ) I. Dados Identificadores Curso GESTÃO FINANCEIRA

Fundamental I ( ) Fundamental II ( ) Médio ( ) PLANO DE ENSINO 2009 Médio Profissionalizante ( ) Profissionalizante ( ) Graduação ( X ) Pós-graduação ( ) I. Dados Identificadores Curso GESTÃO FINANCEIRA

ANÁLISE ECONÔMICO FINANCEIRA DA EMPRESA BOMBRIL S.A.

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

Universidade Federal do Pará Centro: Sócio Econômico Curso: Ciências Contábeis Disciplina: Análise de Demonstrativos Contábeis II Professor: Héber Lavor Moreira Aluno: Roberto Lima Matrícula:05010001601

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CENTRO DE ECONOMIA E ADMINISTRAÇÃO FACULDADE DE CIÊNCIAS CONTÁBEIS ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS PROF. Msc. JOSÉ VICENTE CAMPINAS - SP 2009 2 ANÁLISE

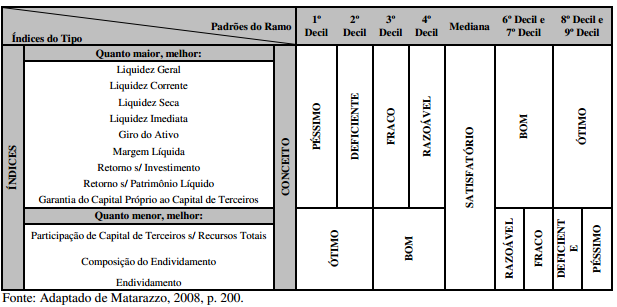

Unidade III. Existe uma técnica própria para a construção de padrões para a Análise de Balanços, e tal se encontra neste capítulo.

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Unidade III FIXAÇÃO DOS ÍNDICES PADRÕES Matarazzo (08) afirma: A Análise de Balanços através de índices só adquire consistência e objetividade quando os índices são comparados com padrões, pois, do contrário,

Balanço Patrimonial ( em R$ 000 )

") Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

Demonstrações Financeiras Índice de Endividamento Professor: Roberto César Balanço Patrimonial ( em R$ 000 ) Circulante X X-1 Caixa... 363 288 Títulos Negociáveis... 68 51 Duplicatas a Receber... 503

FANOR. MBA Internacional - Finanças. DISCIPLINA: Análise Financeira Estratégica. PROFESSOR: José Moraes Feitosa (Neto)

") Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

Bibliografia Básica: FANOR MBA Internacional - Finanças DISCIPLINA: Análise Financeira Estratégica PROFESSOR: José Moraes Feitosa (Neto) CONTATOS: www.netofeitosa.com.br contato@netofeitosa.com.br (85)

ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO. ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO Rafael Martins Noriller (UFGD) rafael_mn1985@hotmail.com

XXIX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO. ANÁLISE ECONÔMICO-FINANCEIRA DAS SIDERÚRGICAS LISTADAS NA BOVESPA: COMPARAÇÃO POR ÍNDICES-PADRÃO Rafael Martins Noriller (UFGD) rafael_mn1985@hotmail.com

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

A IMPORTÂNCIA DA ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS NAS MICROS E PEQUENAS EMPRESAS Claudio Barbosa Cardoso Orientador: Benedito Giovani Martins de Paula Linha de Pesquisa: Demonstrações Financeiras Universidade

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

APOSTILA DE AVALIAÇÃO DE EMPRESAS POR ÍNDICES PADRONIZADOS

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA ESCOLA SUPERIOR DE ADMINISTRAÇÃO E GERÊNCIA DEPARTAMENTO DE CIÊNCIAS ECONÔMICAS PROGRAMA DE EXTENSÃO: CENTRO DE DESENVOLVIMENTO EM FINANÇAS PROJETO: CENTRO DE CAPACITAÇÃO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

BREVE INTRODUÇÃO AOS CONCEITOS CONTÁBEIS E DE ANÁLISE DAS DEMONSTRAÇÕES BALANÇO PATRIMONIAL: é a representação quantitativa do patrimônio de uma entidade. REPRESENTAÇÃO GRÁFICA DO BALANÇO PATRIMONIAL ATIVO

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

ANÁLISE DE INDICADORES ECONÔMICO-FINANCEIROS PARA FINS DE TOMADA DE DECISÕES: UM ESTUDO DE CASO NA EMPRESA NATURA COSMÉTICOS S/A José Jonas Alves Correia 4, Jucilene da Silva Ferreira¹, Cícera Edna da

Análise das Demonstrações Financeiras. Análise de Índices

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Análise das Demonstrações Financeiras Análise de Índices Análise de Índices Relaciona itens e grupos de itens do Balanço Patrimonial e do Demonstrativo de Resultados. É útil para a análise de crédito e

Prefácio, xvii. Parte I Ambiente da Análise Financeira, 1

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Prefácio, xvii Parte I Ambiente da Análise Financeira, 1 1 Amplitude da análise financeira, 3 1.1 Visão estratégica da empresa, 3 1.2 Que é análise financeira de empresas, 6 1.3 Análise financeira e áreas

Análise das Demonstrações Contábeis

Análise das Demonstrações Contábeis Prof. José MANOEL da Costa As demonstrações contábeis para usuário externo, publicadas aos usuários em geral, como já visto, são publicadas conforme princípios e normas

Análise das Demonstrações Contábeis Prof. José MANOEL da Costa As demonstrações contábeis para usuário externo, publicadas aos usuários em geral, como já visto, são publicadas conforme princípios e normas

UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

Resumo: UNIDADE I INTRODUÇÃO À ADMINISTRAÇÃO DO CAPITAL DE GIRO 1.1 NATUREZA E DEFINIÇÕES DA ADMINISTRAÇÃO DO CAPITAL DE GIRO Capital de giro refere-se aos recursos correntes (curto prazo) da empresa,

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Unidade III AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo da unidade III 1) Fixaçao dos Indices Padrões Elaboração dos índices padrões Comparação com os índices padrões 2) Análise

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial. Prof. Dr. Dirceu Raiser

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Contabilidade Empresarial Demonstrações Financeiras: O Balanço Patrimonial Prof. Dr. Dirceu Raiser O Balanço Patrimonial consiste em um conjunto de informações sistematizadas. Tais informações demonstram

Métricas empresariais

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Métricas empresariais 1 Índice 1. Lista de Indicadores Setoriais Pág. 4 2. Métricas de Marketing Geral Pág. 5. Métricas de Propaganda Pág. 4. Métricas de Promoção Pág. 7 5. Métricas de Distribuição Pág.

Curso Completo de Contabilidade Geral e Avançada Professor: Silvio Sande

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS É a técnica que consiste na decomposição, comparação e interpretação dos demonstrativos do estado patrimonial e do resultado econômico de uma entidade. Técnicas de análise

PROGRAMA DE DISCIPLINA

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

APSP. Análise do Projeto do Sistema Produtivo. Aula 7. 22/8/2006 Por: Lucia Balsemão Furtado 1

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

APSP Análise do Projeto do Sistema Produtivo Aula 7 Por: Lucia Balsemão Furtado 1 Análise da Viabilidade Econômica O que é Economia? É a ciência que se preocupa em administrar escassos recursos disponíveis

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS UNIDADE VI - ÍNDICES DE RENTABILIDADE 0 6. ÍNDICES DE RENTABILIDADE Caro aluno, você já sabe todo empresário ou investidor espera que o capital investido seja adequadamente

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

RESOLUÇÃO CFC Nº. 1.137/08 Aprova a NBC T 16.10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e

Administração Financeira

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Administração Financeira MÓDULO 6: DECISÕES DE FINANCIAMENTO A CURTO PRAZO Nossa experiência, após centenas de demonstrações financeiras examinadas, sinaliza que as empresas entram num cenário de dificuldades

Capítulo 3 Projeções contábeis e financeiras 63

Sumário Capítulo 1 Conceitos de matemática financeira 1 1.1 Introdução 1 1.2 Taxa de juro nominal e taxa de juro real 3 1.2.1 Fórmula 3 1.3 Capitalização simples 4 1.3.1 Fórmulas 4 1.4 Capitalização composta

Sumário Capítulo 1 Conceitos de matemática financeira 1 1.1 Introdução 1 1.2 Taxa de juro nominal e taxa de juro real 3 1.2.1 Fórmula 3 1.3 Capitalização simples 4 1.3.1 Fórmulas 4 1.4 Capitalização composta

Analise Financeira ou de Balanço

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS FASF- FACULDADE SAGRADA FAMÍLIA CURSO DE ADMINISTRAÇÃO CONTABILIDADE GERENCIAL PROF. EDENISE Analise Financeira ou de Balanço Avaliação da Situação da Empresa em seus

Aula 5 Contextualização

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

Gestão Financeira Aula 5 Contextualização Prof. Esp. Roger Luciano Francisco Demonstrativos Contábeis e Análise Financeira Contabilidade é uma ciência aplicada que, por intermédio de uma metodologia específica,

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Gerencial Carga-horária: 80

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Gerencial Carga-horária: 80

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

Prof. Cleber Oliveira Gestão Financeira

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Aula 3 Gestão de capital de giro Introdução Entre as aplicações de fundos por uma empresa, uma parcela ponderável destina-se ao que, alternativamente, podemos chamar de ativos correntes, ativos circulantes,

Contabilidade Geral e Avançada Correção da Prova AFRFB 2009 Gabarito 1 Última Parte Prof. Moraes Junior CONTABILIDADE GERAL E AVANÇADA

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

CONTABILIDADE GERAL E AVANÇADA 15- A empresa Livre Comércio e Indústria S.A. apurou, em 31/12/2008, um lucro líquido de R$ 230.000,00, antes da provisão para o Imposto de Renda e Contribuição Social sobre

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

TERRITORIAL SÃO PAULO MINERAÇÃO LTDA. Balanços patrimoniais (em Reais)

") Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

Balanços patrimoniais Ativo 2010 (não auditado) 2011 2012 2013 Novembro'14 Dezembro'14 Circulante Caixa e equivalentes de caixa 6.176.733 12.245.935 4.999.737 709.874 1.666.340 2.122.530 Contas a receber

D&B Indicadores Setoriais

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

D&B D-U-N-S : 899772800 Brasil Modelos da Construcao S/A. Sic Primário Empresa: 1629 Servs. de construcao civil. Av. Bernardino de Campos, 98-2 andar *Sic Primário Setor: 1620 Paraiso Fundação: 1990 Sao

PLANO DE ENSINO 2015-1 Análise de Investimento e Capital de Giro Módulo C Carga Horária: 47 h. Ementa da disciplina:

PLANO DE ENSINO 2015-1 Análise de Investimento e Capital de Giro Módulo C Carga Horária: 47 h. Ementa da disciplina: Conteúdo Programático: Estudar as técnicas de análise de investimentos para analisar

PLANO DE ENSINO 2015-1 Análise de Investimento e Capital de Giro Módulo C Carga Horária: 47 h. Ementa da disciplina: Conteúdo Programático: Estudar as técnicas de análise de investimentos para analisar

EXERCÍCIOS DE FIXAÇÃO

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

EXERCÍCIOS DE FIXAÇÃO 1) Considere os demonstrativos a seguir: Balanço Patrimonial em 31.12.2011 Ativo Passivo Ativo Circulante R$ 252.000,00 Passivo Circulante R$ 168.000,00 Ativo Imobilizado R$ 348.000,00

Sumário. Parte 1 Contabilidade de Custos 1. Capítulo 1 Aspectos gerais 3

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Sumário Parte 1 Contabilidade de Custos 1 Capítulo 1 Aspectos gerais 3 1 Áreas da Contabilidade 3 2 Contabilidade de Custos 3 3 Contabilidade de Serviços 4 4 Contabilidade Industrial 4 5 Campo de aplicação

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Workshop Rentabilidade e liquidez nas instituições de ensino Guilherme da Nóbrega Milton dos Santos Conteúdo As números fundamentais da gestão econômicofinanceira Compreendendo a liquidez Capital de Giro

Guia Técnica Análise Financeira

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

Guia Técnica Análise Financeira Sertras Março 2015 Av. Paisagista José Silva de Azevedo Neto 200 bl. 4, sala 104, Barra da Tijuca, Rio de 1.- Índice 1.- Índice...2 2.- Introdução...3 3.- Procedimento Geral...4

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A AUTOR ANTONIA TASSILA FARIAS DE ARAÚJO UNIVERSIDADE FEDERAL DO PARÁ RESUMO O presente

INDICADORES DE RENTABILIDADE: UMA ANÁLISE ECONOMICO FINANCEIRA SOBRE AS DEMONSTRAÇÕES CONTABEIS DA INDÚSTRIA ROMIA S/A AUTOR ANTONIA TASSILA FARIAS DE ARAÚJO UNIVERSIDADE FEDERAL DO PARÁ RESUMO O presente

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS. Análise Através de Índices

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Análise Através de Índices PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS Situação Financeira ESTRUTURA LIQUIDEZ Situação Econômica RENTABILIDADE QUADRO RESUMO

ANÁLISE DE DEMONSTRAÇÕES CONTÁBEIS Análise Através de Índices PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES FINANCEIROS Situação Financeira ESTRUTURA LIQUIDEZ Situação Econômica RENTABILIDADE QUADRO RESUMO

No concurso de São Paulo, o assunto aparece no item 27 do programa de Contabilidade:

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Olá, pessoal! Como já devem ter visto, dois bons concursos estão na praça: Fiscal do ISS de São Paulo e Auditor Fiscal do Ceará. As bancas são, respectivamente, a Fundação Carlos Chagas (FCC) e a Escola

Decisões Empresariais. Logística. Administração Financeira. Administração financeira (finanças corporativas) Investimento.

Investimento.") Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Logística Prof. Clóvis Luiz Galdino Administração Financeira Administração financeira (finanças corporativas) Administração: ato de reger, governar ou gerir negócios públicos ou particulares. Finanças:

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

INSTITUTO ASSAF: ANÁLISE DO DESEMPENHO DOS BANCOS MÉDIOS E DOS BANCOS GRANDES O Instituto Assaf comparou diversos indicadores de desempenho dos bancos grandes e dos bancos médios de 2009 a 2011. Primeiramente

Neste contexto, o Fluxo de Caixa torna-se ferramenta indispensável para planejamento e controle dos recursos financeiros de uma organização.

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

UNIDADE II FLUXOS DE CAIXA Em um mercado competitivo, a gestão eficiente dos recursos financeiros, torna-se imprescindível para o sucesso da organização. Um bom planejamento do uso dos recursos aliado

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

1 ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I 2 CELSO ABREU DE ARAUJO Administrador - FACIG MBA Gestão Empresarial - FGV Mestrando Adm. Empresas - UDELMAR Telefone: 33-8432-3939 e- mail: celsoaaraujo@gmail.com

1 ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I 2 CELSO ABREU DE ARAUJO Administrador - FACIG MBA Gestão Empresarial - FGV Mestrando Adm. Empresas - UDELMAR Telefone: 33-8432-3939 e- mail: celsoaaraujo@gmail.com

Simulado: Análise das Demonstrações Contábeis p/ TCU

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Simulado: Análise das Demonstrações Contábeis p/ TCU Prezados(as), para fins de revisão de alguns pontos da disciplina de Análise das Demonstrações Contábeis, exigida no concurso para Auditor Federal de

Análise Horizontal. Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Análise Horizontal Consiste no estabelecimento de um ano-base, no qual cada item componente da demonstração será designado pelo número-índice 100. Será verificada a tendência do item a partir de sua variação,

Apresentação de Resultados 1T15

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

Apresentação de Resultados 1T15 1 Destaques do Período Início da operação comercial de quatro parques do LEN A-3 2011 Início da operação comercial: 04 de março de 2015 Os outros 5 parques serão conectados

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

Análise Financeira de Balanço

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

UNIVERSIDADE FEDERAL DE ITAJUBÁ Instituto de Engenharia de Produção e Gestão Contabilidade Gerencial EPR 30 Análise Financeira de Balanço Juliano Jun Tatsumi nº11462 Marina Carvalho Brandão nº11466 Itajubá,

Carga Horária: Total: 60 horas/aula Semanal: 04 aulas Créditos: 04 Modalidade: Teórica Classificação do Conteúdo pelas DCN: Formação Profissional

DISCIPLINA: Contabilidade Gerencial CÓDIGO: 2ADM.0 VALIDADE: a partir de agosto de 200 TÉRMINO: Carga Horária: Total: 60 horas/aula Semanal: aulas Créditos: Modalidade: Teórica Classificação do Conteúdo

DISCIPLINA: Contabilidade Gerencial CÓDIGO: 2ADM.0 VALIDADE: a partir de agosto de 200 TÉRMINO: Carga Horária: Total: 60 horas/aula Semanal: aulas Créditos: Modalidade: Teórica Classificação do Conteúdo

Análises de demonstrações financeiras

Análises de demonstrações financeiras Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Análise da demonstrações financeiras Demonstrações: Importante veículo de comunicação entre empresa

Análises de demonstrações financeiras Professor: Me. Claudio Kapp Junior Email: juniorkapp@hotmail.com Análise da demonstrações financeiras Demonstrações: Importante veículo de comunicação entre empresa

I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

Sumário Prefácio, xiii Parte I - FUNDAMENTOS BÁSICOS DE FINANÇAS CORPORATIVAS, 1 1 O que são Finanças Corporativas?, 3 1 Introdução, 3 2 Objetivos empresariais, 4 3 Estratégias operacionais, 5 4 Estrutura

Mercado de Capitais. Análise Fundamentalista. Professor: Roberto César

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

Mercado de Capitais Análise Fundamentalista Professor: Roberto César Análise Fundamentalista A análise fundamentalista é um importante instrumento utilizado para a análise de investimento em ações. O princípio

ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2

1 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2 RESUMO Os índices de liquidez visam fornecer um indicador da capacidade da empresa de pagar suas dívidas,

1 ANÁLISE DOS DEMONSTRATIVOS CONTÁBEIS ÍNDICES DE LIQUIDEZ 1 Jane do Socorro do Rosário Ventura 2 RESUMO Os índices de liquidez visam fornecer um indicador da capacidade da empresa de pagar suas dívidas,

1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

3. Função Financeira Conteúdo 1. Função Financeira 2. Modelo Sistêmico da Função Financeira 3. Principais Atribuições do Administrador Financeiro 1 Bibliografia Recomenda Livro Texto: Introdução à Administração

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS. Aula 7- Unidade II Análise tradicional das demonstrações contábeis. Prof.: Marcelo Valverde

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

ANÁLIE DA DEMONTRAÇÕE FINANCEIRA Aula 7- Unidade II Análise tradicional das demonstrações contábeis Prof.: Marcelo Valverde Unidade II. Análise tradicional das demonstrações contábeis; 2.1. Análise vertical

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN PLANO DE ENSINO

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DIREÇÃO DE ENSINO DEN DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: ESTRUTURA E ANÁLISE

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

2.1. Giro dos Estoques O giro dos estoques geralmente mede a atividade, ou liquidez, dos estoques da empresa. Quanto maior for o valor dos estoques, maior será a necessidade de capital de giro da empresa.

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09. Demonstração de Fluxo de Caixa

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

REDE DE ENSINO LFG AGENTE E ESCRIVÃO PF Disciplina: Noções de Contabilidade Prof. Adelino Correia Aula nº09 Demonstração de Fluxo de Caixa Demonstração de Fluxo de Caixa A partir de 28.12.2007 com a publicação

CRITÉRIOS / Indicadores

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

CRITÉRIOS / Indicadores A lista de conceitos desta MELHORES E MAIORES Os valores usados nesta edição são expressos em reais de dezembro de 2014. A conversão para dólares foi feita, excepcionalmente, com

Gestão do Fluxo de Caixa em Épocas de Crise

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Gestão do Fluxo de Caixa em Épocas de Crise Lucro que não gera caixa é ilusão "Se você tiver o suficiente, então o fluxo de caixa não é importante. Mas se você não tiver, nada é mais importante. É uma

Análise das. Financeiras

Análise das Demonstrações Financeiras Um método revolucionário para as empresas saírem do marasmo em que se encontram. A metodologia e o material contido nesta apostila foram desenvolvidos e criados pela

Análise das Demonstrações Financeiras Um método revolucionário para as empresas saírem do marasmo em que se encontram. A metodologia e o material contido nesta apostila foram desenvolvidos e criados pela

Conteúdo. Fundamento da Contabilidade. Prof. Adilson C. Bassan

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Fundamento da Contabilidade Prof. Adilson C. Bassan Conteúdo Análise das Demonstrações Financeiras Análise da Rentabilidade Análise por Indicadores Análise Vertical e Horizontal e Avaliação Geral 1 Análise

Unidade IV INTERPRETAÇÃO DAS. Prof. Walter Dominas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Unidade IV INTERPRETAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Prof. Walter Dominas Conteúdo programático Unidade I Avaliação de Empresas Metodologias Simples Unidade II Avaliação de Empresas - Metodologias Complexas

Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

Disciplina Estrutura e Análise das Demonstrações Contábeis CENTRO DE ENSINO SUPERIOR DO AMAPÁ CURSO DE CIÊNCIAS CONTÁBEIS TURMA 6º CCN Turno/Horário Noturno PROFESSOR: Salomão Soares AULAS Apostila nº.

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

ADMINISTRAÇÃO FINANCEIRA DE CURTO PRAZO 1.1. Capital de Giro O Capita de Giro refere-se aos recursos correntes de curto prazo pertencentes à empresa. Dessa forma, o capital de giro corresponde aos recursos

CARACTERIZAÇÃO DO CAPITAL DE GIRO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS. 2ª Emissão Pública de Debêntures

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

COMPANHIA DE GÁS DE SÃO PAULO - COMGÁS 2ª Emissão Pública de Debêntures Relatório Anual do Agente Fiduciário Exercício de 2013 Companhia de Gás de São Paulo - Comgás 2ª Emissão Pública de Debêntures Relatório

Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA

C U R S O D E C I Ê N C I A S C O N T Á B E I S Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA Código: CNB CH Total: 72H Pré-Requisito: Período

C U R S O D E C I Ê N C I A S C O N T Á B E I S Autorizado pela Portaria nº 1.393 de 04/07/01 DOU de 09/07/01 Componente Curricular: ADMINISRAÇÃO FINANCEIRA Código: CNB CH Total: 72H Pré-Requisito: Período

2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

Sumário 1 Introdução... 1 2 Definição do grupo patrimonial... 1 2.1 Estrutura Conceitual e Pronunciamento Técnico CPC n 26... 1 2.2 Lei das S/A... 4 3 Plano de Contas Proposto contas patrimoniais para

CONTABILIDADE GERAL PROFESSOR: OTÁVIO SOUZA QUESTÕES COMENTADAS. Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços.

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

QUESTÕES COMENTADAS Neste artigo comentarei algumas questões de provas sobre o tema Análise de Balanços. 01. (FCC Analista Contabilidade TRT 24ª Região 2011) Considere: ATIVO CIRCULANTE Companhia X Companhia

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE ADMINISTRAÇÃO Janilson Laane Maio/2011 Objetivos 1. Apresentar o conceito e em que contexto está

Capital de giro. Capital de giro. Administração. Índices Financeiros e Capital de Giro. Prof: Marcelo dos Santos

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

Administração Prof: Marcelo dos Santos Índices Financeiros e Capital de Giro A administração do capital de giro envolve basicamente as decisões de compra e venda tomadas pela empresa, assim como suas atividades

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

CURSO DE ADMINISTRAÇÃO Autorizado plea Portaria nº 1.399 de 04/07/01 DOU de 09/07/01

CURSO DE ADMINISTRAÇÃO Autorizado plea Portaria nº 1.399 de 04/07/01 DOU de 09/07/01 Componente Curricular: Administração Financeira Orçamentária I Código: ADM 353 Pré-Requisito: Contabilidade de Custos

CURSO DE ADMINISTRAÇÃO Autorizado plea Portaria nº 1.399 de 04/07/01 DOU de 09/07/01 Componente Curricular: Administração Financeira Orçamentária I Código: ADM 353 Pré-Requisito: Contabilidade de Custos

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

Bertolo CAPÍTULO 3 ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS CONCEITOS PARA REVISÃO Devido aos investidores basearem as suas decisões de compra e venda em suas expectativas sobre a performance futura da empresa,

CONTRATO No. 337/2013 ENTRE A FUNDAÇÃO INSTITUTO DE ADMINISTRAÇÃO E O DEPARTAMENTO DE ESTRADAS DE RODAGEM DO ESTADO DO PARANÁ

CONTRATO No. 337/2013 ENTRE A FUNDAÇÃO INSTITUTO DE ADMINISTRAÇÃO E O DEPARTAMENTO DE ESTRADAS DE RODAGEM DO ESTADO DO PARANÁ ETAPA II RELATÓRIO 12 Relatório técnico de indicadores do setor de concessões

CONTRATO No. 337/2013 ENTRE A FUNDAÇÃO INSTITUTO DE ADMINISTRAÇÃO E O DEPARTAMENTO DE ESTRADAS DE RODAGEM DO ESTADO DO PARANÁ ETAPA II RELATÓRIO 12 Relatório técnico de indicadores do setor de concessões

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

A IMPORTÂNCIA DA ANÁLISE FINANCEIRA DE BALANÇOS PARA O GESTOR FINANCEIRO

1 A IMPORTÂNCIA DA ANÁLISE FINANCEIRA DE BALANÇOS PARA O GESTOR FINANCEIRO Esliane Carecho Borges da Silva (Orientadora- Docente dos cursos de Contabilidade e Tecnologia em Gestão Financeira-AEMS) Jose

1 A IMPORTÂNCIA DA ANÁLISE FINANCEIRA DE BALANÇOS PARA O GESTOR FINANCEIRO Esliane Carecho Borges da Silva (Orientadora- Docente dos cursos de Contabilidade e Tecnologia em Gestão Financeira-AEMS) Jose

Administração Financeira II

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

Administração Financeira II Introdução as Finanças Corporativas Professor: Roberto César INTRODUÇÃO AS FINANÇAS CORPORATIVAS Administrar é um processo de tomada de decisões. A continuidade das organizações

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA

: DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA") CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

CPF DO CANDIDATO (A): DATA: 17/11/2014. NOME DO CANDIDATO (A): PROVA ESCRITA Processo Seletivo para Curso de Especialização em Controladoria e Finanças Edital nº 04/2014 INSTRUÇÕES: A prova é individual,

ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: ESTUDO DE CASO DA EMPRESA MA PROMOTORA DE EVENTOS LTDA. Luciana da Silva Moraes 1. Moisés Araújo Guarda 2

1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: ESTUDO DE CASO DA EMPRESA MA PROMOTORA DE EVENTOS LTDA. Luciana da Silva Moraes 1 Moisés Araújo Guarda 2 Sara Alexssandra Gusmão França 3 RESUMO Este artigo versa

1 ANÁLISE DAS DEMONSTRAÇÕES CONTÁBEIS: ESTUDO DE CASO DA EMPRESA MA PROMOTORA DE EVENTOS LTDA. Luciana da Silva Moraes 1 Moisés Araújo Guarda 2 Sara Alexssandra Gusmão França 3 RESUMO Este artigo versa