GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS

|

|

|

- Filipe Azambuja Paixão

- 10 Há anos

- Visualizações:

Transcrição

1 Unidade III GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Prof. Fernando Leonel

2 Conteúdo da aula de hoje 1. Custos dos estoques 2. Custos diretamente proporcionais 3. Custos inversamente proporcionais 4. Custos fixos ou independentes 5. Custo total de armazenagem 6. Indicadores de gestão de estoques e armazenagem

3 Custos dos estoques A formação de estoques é essencial para atender à demanda: Como não temos como prever a necessidade, a formação de estoque é uma realidade o problema é saber quanto? O desafio é errar o menos possível!

4 Custos dos estoques É importante não confundir a apuração dos custos com o método PEPS ou UEPS, das análises contábeis. O custo médio de estoque é apenas um dos requisitos para a chegarmos a esta informação. O custo de estoque está envolvido com a manutenção, aquisição, estocagem e controle.

5 Custos dos estoques Categorias de custos Custos diretamente proporcionais Custos inversamente proporcionais Custos fixos ou independentes Os custos totais são obtidos somando os três, e o objetivo é perceber suas variações pela mudança das quantidades em estoque.

6 Custos diretamente proporcionais São os custos que aumentam com o aumento do volume estocado Ocorrem quando os custos crescem com o aumento da quantidade média armazenada. Exemplos: Quanto maior a quantidade, é necessário mais espaço, equipamentos, mão de obra, etc...

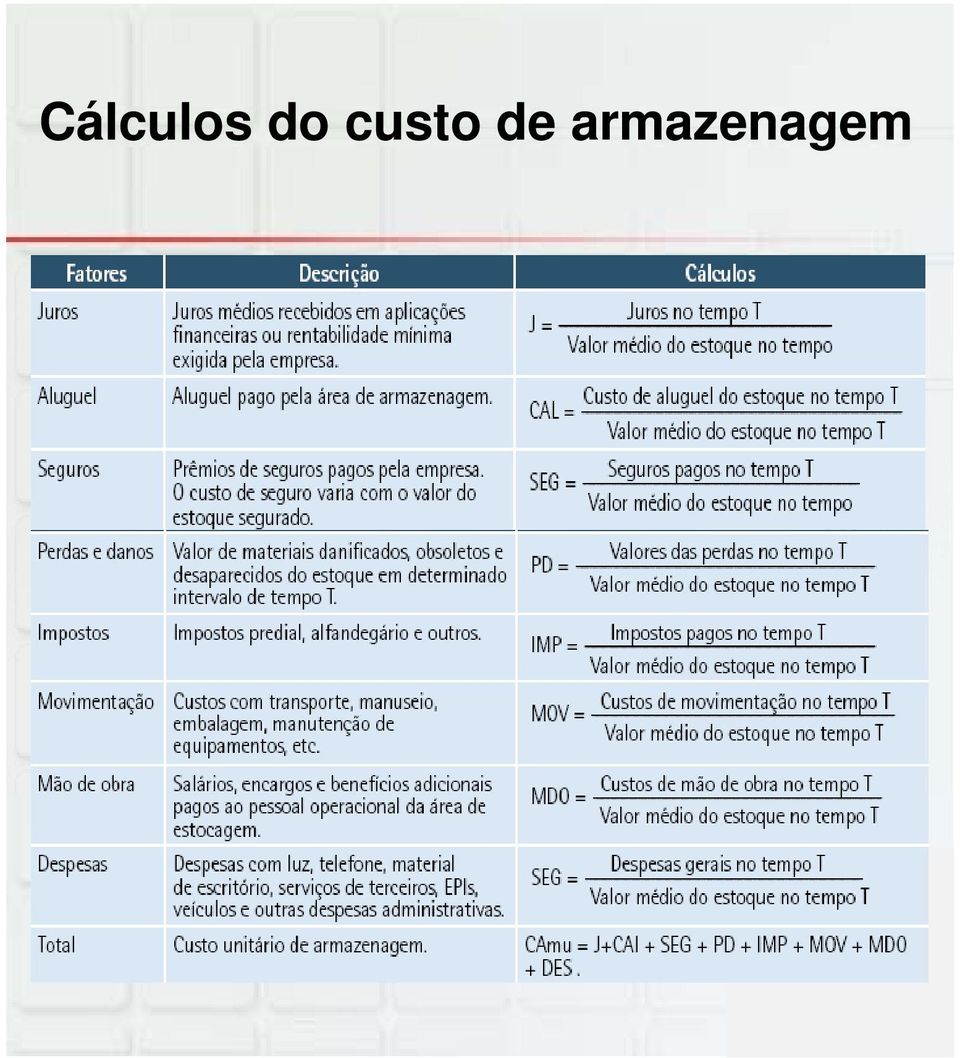

7 Custos diretamente proporcionais Analisando mais afundo, encontramos custo de oportunidade estocagem e manuseio do material taxas e seguros perdas e furtos obsolescência custo do capital investido (valor do estoque)

8 Custos diretamente proporcionais Assim, defini-se o custo de armazenagem (Ca), que são o somatório de todos os custos, como a própria armazenagem, manuseio e perdas. Inclui-se taxa de juros, representado por i na fórmula abaixo: Custo do capital = i x P i = taxa de juros P = valor de compra, se for adquirido de terceiros, ou custo de produção.

9 Custos diretamente proporcionais Ca = Custo de armazenagem, operacional e estrutural Cc = Custo de carregamento para manter a operação de estoque Cc = Ca + ( i x P ) É muito importante definir a unidade de tempo para o cálculo do custo final. $/ unidade.ano $/ unidade.mês

10 Custos diretamente proporcionais Exemplo Engrenagem A213 Custo de armazenagem = $ 0,60/ano Valor de compra = $ 35,00 Ca = $ 0,60/unidade ano i = 12% a.a. = 0,12 a.a. P = $ 35,00 Cc = Ca + (i x P) Cc = 0,60 + (0,12 x 35)

Cc = 0,60 + (0,12 x")

11 Custos diretamente proporcionais Cc = 0,60 + (4,20) Cc = 4,80 / unidade.ano $ 4,80 representa o valor que cada unidade parado em estoque custa por ano. Então o custo total de carregamento será multiplicado pelo estoque médio deste item.

12 Interatividade O que faz parte do custo de armazenagem? a) Custo de pedido b) Consumo de material de escritório c) Taxas e seguros d) Custo de manutenção de equipamentos e) As alternativas C e D estão corretas.

Taxas e seguros d) Custo de manutenção")

13 Observações importantes Pontos que devem ser observados para atribuir valores ao custo de armazenagem. Espaço do armazém alugado = rateio por unidade. Serviço terceirizado, operador logístico = é pago por espaço utilizado ou por peso armazenado. Aos equipamentos deve-se observar a depreciação dos recursos utilizados. Empilhadeira, paleteiras, carrinhos...

14 Observações importantes O preço do item é somente uma parte do custo, pois o dinheiro utilizado também tem custo, no exemplo anterior foi de $4,20. E ainda tem os custos de espaço e movimentação. Esse custo leva em consideração o custo de oportunidade, caso o dinheiro estivesse investido em outra atividade, quanto renderia?

15 Cálculos do custo de armazenagem

16 Custos inversamente proporcionais Estoques maiores, em algumas operações, em vez de gerarem aumento de custos, geram redução dos custos para manter os estoques. Este é o chamado custo de obtenção. Para itens adquiridos de fornecedores ou fabricação própria, com lotes de compras maiores, este processe se repete menos vezes em um período.

17 Custos inversamente proporcionais O processo de compra de material para produção ou revenda, pode ocorrer uma ou mais vezes no período. Quanto mais vezes se repetir menor será o lote comprado, e por consequência, o estoque médio. Por outro lado o custo de manter mais contatos com o fornecedor, aumentam o custo do produto final. Mais ligações telefônicas, papel, p funcionários, computadores, etc...

18 Custos inversamente proporcionais D= demanda Q= lote de compra Em= estoque médio Quanto mais vezes comprar, menores serão os estoques médios e maiores serão os custos decorrentes desse processo por isso inversamente proporcionais aos estoques médios.

19 Custos inversamente proporcionais Exemplo prático Uma empresa somou todos os gastos do departamento de compras do ano anterior pelo número de pedidos efetuados no período, valor $ 15,00, por emissão de pedido de compras. Determine o custo de obtenção de um item de estoque cujo o consumo anual é de unidades, para as seguintes políticas: A. comprar 1 vez por ano.

20 Custos inversamente proporcionais B. comprar 2 vezes por ano. C. comprar 10 vezes por ano. Solução A. Um único pedido com o lote de compra de unidades, o custo deste pedido será $15,00. B. Para 2 pedidos, com lote de unidades, o custo será de $30,00. C. Realizando 10 pedidos de compras, custarão $150,00 00 e com lotes de unidades.

21 Custos inversamente proporcionais Lembrando que para determinar o lote médio é necessário calcular: Q=2 Quando o custo de obtenção é maior, Quando o custo de obtenção é maior, menor é o valor investido em estoques.

22 Interatividade No modelo just in time que prega uma compra de material cada vez menor e em quantidades mais frequentes, o que acontece com o custo inversamente proporcional? a) Diminui ao mesmo passo que a quantidade de estoque. b) Aumenta, pois está relacionado ao custo de realizar compras. c) Permanece o mesmo, pois o just in time prevê queda em todos os custos. d) Diminui, pois está relacionado ao investimento de novas tecnologias. e) N.D.A.

23 Custos fixos ou independentes São as despesas que não alteram com as oscilações das quantidades em estoques. Entre elas, aluguel do escritório, telefones, impostos, água, manutenção do prédio, seguro do imóvel, etc... Fórmula do custo total é: Custo proporcionais + inversamente proporcionais + fixos

24 Custo total de manutenção dos estoques Para encontrar os valores de forma mais fácil, utilizaremos a fórmula: CT = (Ca + i x P) x ( Q/2) + ( Cp) x (D/Q) + Ci + ( D x P) Primeira parte - diretamente proporcional p Segunda parte - inversamente proporcional Terceira parte - custos fixos CT = Custo total Ca = Custo de armazenagem i = taxa de juros P = preço do item Q = lote de compra Q/2 = estoque médio Cp = custo do pedido D = demanda Ci = custos independentes (fixos)

25 Custo total de manutenção dos estoques Encontrar o custo total anual de manutenção dos estoques para um produto cuja a demanda anual é unidades. O produto é comprado por $ 2,00 a unidade, com taxa de juros correntes de 24% a.a. Os custos de armazenagem são de $ 0,80 por unidade. E os custos fixos para esse item de estoque são estimados em $ 150,00, os custos de obtenção são de $ 25,00 para cada pedido. Vamos calcular o custo total para um lote de compra de unidades.

26 Custo total de manutenção dos estoques Ca = $ 0,80 por unidade i = 24% a.a. = 0,24 a.a. P= $ 2,00 unidade Cp = $ 25,00 por pedido D = unidades/ano Ci = $ 150,0000 CT = (Ca + i x P) x ( Q/2) + ( Cp) x (D/Q) + Ci + ( D x P) CT = (0,80 + 0,24x2,00) x (1000/2) + (25)x(40.000/1000) + 150, (40.000x2,00) 000x2 00) (0,80 + 0,24x2,00) x (1000/2) = 640/ano (25)x(40.000/1000) = ,00 + (40.000x2,00) = /ano

27 Custo total de manutenção dos estoques CT = ,00/ ano para lotes de compra com unidades. Neste caso: Ca = 640,00 Cp = 1000,00 Ci = 150, , para comprar o estoque.

28 Custo total de manutenção dos estoques Lotes de: unidades custo total $ ,00 ano unidades custo total $ ,33 ano unidades custo total $ ,28 ano O lote ideal de compra para este item seria o de unidade, o qual resulta em um custo menor.

29 Interatividade A fórmula do custo total de armazenagem envolve? a) Ca + Ci + seguros b) Ci + Cp + juros c) Ca + Cp +Ci d) Ca+ CT + Ci e) N.D.A

30 Indicadores da gestão de estoque e armazenagem Além de controlar custos, é muito importante fazer a gestão de estoques para manter-se competitivo em relação ao mercado. Alguns indicadores vistos como essenciais Entregas e coletas no prazo Tempo de espera de veículos para descarregar Tempo de conferência de pedidos Incidência de erros Tempo de localizar um item

31 Indicadores da gestão de estoque e armazenagem Controle sobre prazo de validade de produtos Tempo de permanência de produtos no armazém Utilização de espaço, mão de obra e equipamento Perdas de materiais Acuracidade de estoque e do pedido Giro de estoques Velocidade de separação, de expedição, de recebimento Tempo de resposta ao cliente Níveis de estoque

32 Métodos de controle de estoque 1. Método do inventário periódico, onde se verifica em um período fixo, a situação do estoque e, caso necessário, é realizada sua complementação. Mais utilizados por empresas comerciais, uma maneira encontrada é percorrer as prateleiras e verificar os níveis e anotar as quantidades necessárias para reposição. A falta de um determinado item não impedirá o funcionamento normal da empresa?

33 Métodos de controle de estoque Seria difícil a adoção de um sistema de controle de saída de material, que é muito frequente. 2. Método do ponto de encomenda ou inventário permanente, trabalha com o ponto de pedido, é aquele em que, determina-se um lote de compra fixo, e a data é variável, o que determina o ponto de pedido, são as variáveis, consumo diário, lead time do fornecedor e a quantidade em estoque.

34 Interatividade Como utilizar os indicadores de gestão de maneira que torne a empresa mais competitiva? a) Fornecer os dados para os vendedores. b) Compilar os dados e armazená-los c) Criar ferramentas de controle e tomar decisões baseadas em fatos d) As alternativas A e B estão corretas e) N.D.A.

35 ATÉ A PRÓXIMA!

Unidade III GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade III 3 CUSTOS DOS ESTOQUES A formação de estoques é essencial para atender à demanda; como não temos como prever com precisão a necessidade, a formação

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade III 3 CUSTOS DOS ESTOQUES A formação de estoques é essencial para atender à demanda; como não temos como prever com precisão a necessidade, a formação

Profa. Marinalva Barboza. Unidade IV RECURSOS MATERIAIS E

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Profa. Marinalva Barboza Unidade IV RECURSOS MATERIAIS E PATRIMONIAIS Custos dos estoques Para manter estoque, é necessário: quantificar; identificar. Quanto custa manter estoque? Quais os custos envolvidos

Unidade IV PLANEJAMENTO E CONTROLE. Profa. Marinalva Barboza

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

Unidade IV PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Introdução Esta unidade tem como foco os custos de estoque. Abordará os vários custos e exercícios de fixação. Custos dos estoques

25/02/2009. Tipos de Estoques. Estoque de Materiais. Estoque de Produtos Acabados. Estoque em transito. Estoque em consignação

MSc. Paulo Cesar C. Rodrigues [email protected] Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

MSc. Paulo Cesar C. Rodrigues [email protected] Mestre em Engenharia de Produção Posicionamento em relação à Produção e Interação com outras áreas CQ FO ORNECEDORES Matéria Prima Material de Consumo

O PAPEL DO ESTOQUE NAS EMPRESAS

Gestão Estratégica de Estoques/Materiais Prof. Msc. Marco Aurélio C. da Silva Data: 22/08/2011 O PAPEL DO ESTOQUE NAS EMPRESAS 2 1 GESTÃO DE ESTOQUE Demanda Adequação do Estoque Investimento Série de ações

Gestão Estratégica de Estoques/Materiais Prof. Msc. Marco Aurélio C. da Silva Data: 22/08/2011 O PAPEL DO ESTOQUE NAS EMPRESAS 2 1 GESTÃO DE ESTOQUE Demanda Adequação do Estoque Investimento Série de ações

Unidade IV. Unidade IV

Unidade IV Unidade IV 100 7 CUSTOS DOS ESTOQUES Um gestor deve ter visão generalista, enxergando as operações da empresa no mundo, percebendo que nunca terá somente uma regra. Assim, a flexibilidade para

Unidade IV Unidade IV 100 7 CUSTOS DOS ESTOQUES Um gestor deve ter visão generalista, enxergando as operações da empresa no mundo, percebendo que nunca terá somente uma regra. Assim, a flexibilidade para

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Prof. Rafael Roesler Aula 5 Sumário Classificação ABC Previsão de estoque Custos

GESTÃO DE ESTOQUES SISTEMA DE GESTÃO DE ESTOQUE Gestão Pública - 1º Ano Administração de Recursos Materiais e Patrimoniais Prof. Rafael Roesler Aula 5 Sumário Classificação ABC Previsão de estoque Custos

Operações Terminais Armazéns. PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007.

Operações Terminais Armazéns AULA 3 PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007. A Gestão de Estoques Definição» Os estoques são acúmulos de matériasprimas,

Operações Terminais Armazéns AULA 3 PLT RODRIGUES, Paulo R.A. Gestão Estratégica da Armazenagem. 2ª ed. São Paulo: Aduaneiras, 2007. A Gestão de Estoques Definição» Os estoques são acúmulos de matériasprimas,

QUANTO CUSTA MANTER UM ESTOQUE

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

QUANTO CUSTA MANTER UM ESTOQUE! Qual o valor de um estoque?! Quanto de material vale a pena manter em estoque?! Como computar o valor da obsolescência no valor do estoque?! Qual o custo de um pedido?!

Decisões de Estoque. Custos de Estoque. Custos de Estoque 27/05/2015. Custos de Estoque. Custos de Estoque. Custos diretamente proporcionais

$ crescem com o tamanho do pedido $ crescem com o tamanho do pedido $ crescem com o tamanho do pedido 27/05/2015 Decisões de Estoque Quanto Pedir Custos de estoques Lote econômico Quando Pedir Revisões

$ crescem com o tamanho do pedido $ crescem com o tamanho do pedido $ crescem com o tamanho do pedido 27/05/2015 Decisões de Estoque Quanto Pedir Custos de estoques Lote econômico Quando Pedir Revisões

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque.

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque. RAZÕES PARA MANTER ESTOQUES A armazenagem de mercadorias prevendo seu uso futuro exige investimento por parte da organização. O ideal seria

CONTROLE DE ESTOQUES Todo erro gerencial acaba gerando estoque. RAZÕES PARA MANTER ESTOQUES A armazenagem de mercadorias prevendo seu uso futuro exige investimento por parte da organização. O ideal seria

Módulo 3 Custo e nível dos Estoques

Módulo 3 Custo e nível dos Estoques O armazenamento de produtos produz basicamente quatro tipos de custos. 1. Custos de capital (juros, depreciação) 2. Custos com pessoal (salários, encargos sociais) 3.

Módulo 3 Custo e nível dos Estoques O armazenamento de produtos produz basicamente quatro tipos de custos. 1. Custos de capital (juros, depreciação) 2. Custos com pessoal (salários, encargos sociais) 3.

Controle de Estoques

Controle de Estoques Valores em torno de um Negócio Forma Produção Marketing Posse Negócio Tempo Lugar Logística Atividades Primárias da Logística Transportes Estoques Processamento dos pedidos. Sumário

Controle de Estoques Valores em torno de um Negócio Forma Produção Marketing Posse Negócio Tempo Lugar Logística Atividades Primárias da Logística Transportes Estoques Processamento dos pedidos. Sumário

Taxa de Aplicação de CIP (Custos Indiretos de Produção)

") Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Projeto Curso Disciplina Tema Professor Pós-graduação MBA em Engenharia de Produção Custos Industriais Aplicação de Custos Diretos e Indiretos Luizete Fabris Introdução tema. Assista à videoaula do professor

Aula 2 Contextualização

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

Economia e Mercado Aula 2 Contextualização Prof. Me. Ciro Burgos Importância de se conhecer o funcionamento dos mercados Diferenciação de mercado Comportamento dos consumidores e firmas; formação de preços;

PROJETO GESTÃO DE ESTOQUES. Frente Almoxarifado

PROJETO GESTÃO DE ESTOQUES Frente Almoxarifado Belo Horizonte, setembro de 2011 Agenda Projeto Gestão de Estoques Cartilhas Agendamento de Recebimentos e de Expedições Recebimento Armazenagem Carregamento

PROJETO GESTÃO DE ESTOQUES Frente Almoxarifado Belo Horizonte, setembro de 2011 Agenda Projeto Gestão de Estoques Cartilhas Agendamento de Recebimentos e de Expedições Recebimento Armazenagem Carregamento

A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma empresa

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

Instituto de Educação Tecnológica Pós-graduação Engenharia de Custos e Orçamentos Turma 01 10 de outubro de 2012 A Análise dos Custos Logísticos: Fatores complementares na composição dos custos de uma

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Controle de estoques. Capítulo 6. André Jun Nishizawa

Controle de estoques Capítulo 6 Sumário Conceito de estoque Tipos Sistemas de controle de estoques Fichas de estoque Classificação de estoque Dimensionamento de estoque Logística e Cadeia de suprimentos

Controle de estoques Capítulo 6 Sumário Conceito de estoque Tipos Sistemas de controle de estoques Fichas de estoque Classificação de estoque Dimensionamento de estoque Logística e Cadeia de suprimentos

Unidade IV ADMINISTRAÇÃO DE. Profa. Lérida Malagueta

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

Unidade IV ADMINISTRAÇÃO DE PRODUÇÃO E OPERAÇÕES Profa. Lérida Malagueta Planejamento e controle da produção O PCP é o setor responsável por: Definir quanto e quando comprar Como fabricar ou montar cada

Unidade IV. Processo de inventário (Típico) Definir duplas de inventários. Aguardar segunda contagem. Não. Segunda dupla?

Definir duplas de inventários. Aguardar segunda contagem. Não. Segunda dupla?") GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade IV 4 PROCESSO DE INVENTÁRIO FÍSICO Para Martins (0), consiste na contagem física dos itens de estoque. Caso haja diferenças entre o inventário físico

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Unidade IV 4 PROCESSO DE INVENTÁRIO FÍSICO Para Martins (0), consiste na contagem física dos itens de estoque. Caso haja diferenças entre o inventário físico

Custos Logísticos. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

É todo custo gerado por operações logística em uma empresa, visando atender as necessidades dos clientes de qualidade custo e principalmente prazo. Não basta somente realizar tarefas, é preciso ser assertivo.

Administração Financeira

Administração Financeira MÓDULO 10: ADMINISTRAÇÃO DOS ESTOQUES Os estoques têm grande importância dentro do grupo do ativo circulante. Apesar da moderna administração dos estoques, pela aplicação contínua

Administração Financeira MÓDULO 10: ADMINISTRAÇÃO DOS ESTOQUES Os estoques têm grande importância dentro do grupo do ativo circulante. Apesar da moderna administração dos estoques, pela aplicação contínua

Armazenagem e Movimentação de Materiais II

Tendências da armazenagem de materiais Embalagem: classificação, arranjos de embalagens em paletes, formação de carga paletizada, contêineres Controle e operação do armazém Equipamentos de movimentação

Tendências da armazenagem de materiais Embalagem: classificação, arranjos de embalagens em paletes, formação de carga paletizada, contêineres Controle e operação do armazém Equipamentos de movimentação

LOGÍSTICA EMPRESARIAL

LOGÍSTICA EMPRESARIAL ACORDO - Celular: Silencioso ou desligado - Chamada 19:10hs e 22:10hs. - Entrada ou saída no decorrer da aula em silencio para não atrapalhar os demais participantes. -Trabalho final

LOGÍSTICA EMPRESARIAL ACORDO - Celular: Silencioso ou desligado - Chamada 19:10hs e 22:10hs. - Entrada ou saída no decorrer da aula em silencio para não atrapalhar os demais participantes. -Trabalho final

CUSTOS NA PEQUENA INDÚSTRIA

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

1 CUSTOS NA PEQUENA INDÚSTRIA O Sr. Roberval, proprietário de uma pequena indústria, sempre conseguiu manter sua empresa com um bom volume de vendas. O Sr. Roberval acredita que uma empresa, para ter sucesso,

Custos de Estoque. Custo Total. Custos Inversamente proporcionais. Custos Diretamente proporcionais. Custos Independentes

Custos de Estoque Custo Total Custos Diretamente proporcionais Custos Inversamente proporcionais Custos Independentes Para tomar esta decisão é preciso conhecer os custos envolvidos no estoque e compra

Custos de Estoque Custo Total Custos Diretamente proporcionais Custos Inversamente proporcionais Custos Independentes Para tomar esta decisão é preciso conhecer os custos envolvidos no estoque e compra

Esquema Básico da Contabilidade de Custos

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Tema Esquema Básico da Contabilidade De Custos Projeto Curso Disciplina Tema Professor Engenharia de Produção Custos Industriais Esquema Básico da Contabilidade de Custos Luizete Aparecida Fabbris Kenedy

Focaliza o aspecto econômico e de formação de preços dos serviços de transporte.

GERENCIAMENTO DO TRANSPORTE Focaliza o aspecto econômico e de formação de preços dos serviços de transporte. Trade-off CUSTO x NÍVEL DE SERVIÇO FORMAÇÃO DO PREÇO FINAL Para elaboração de uma estratégia

GERENCIAMENTO DO TRANSPORTE Focaliza o aspecto econômico e de formação de preços dos serviços de transporte. Trade-off CUSTO x NÍVEL DE SERVIÇO FORMAÇÃO DO PREÇO FINAL Para elaboração de uma estratégia

Prof. Jean Cavaleiro. Unidade II MOVIMENTAÇÃO E ARMAZENAGEM

Prof. Jean Cavaleiro Unidade II MOVIMENTAÇÃO E ARMAZENAGEM Introdução Vamos abordar aqui meios de armazenagem para melhor aproveitar o Pé direito, equipamentos que facilite movimentação em armazenagem

Prof. Jean Cavaleiro Unidade II MOVIMENTAÇÃO E ARMAZENAGEM Introdução Vamos abordar aqui meios de armazenagem para melhor aproveitar o Pé direito, equipamentos que facilite movimentação em armazenagem

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Disciplina: Constituição de Novos Empreendimentos AULA 9

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Constituição de Novos Empreendimentos Disciplina: Constituição de Novos Empreendimentos AULA 9 AULA 9 Assunto: Plano Financeiro (V parte) Prof Ms Keilla Lopes Mestre em Administração pela UFBA

Disciplina: Administração da Produção e Materiais 2013-01 Prof. Roberto Cézar Datrino Atividade 3

Disciplina: Administração da Produção e Materiais 013-01 Prof. Roberto Cézar Datrino Atividade 3 Caros alunos, bem-vindos A nossa terceira atividade, elaborada especificamente para você estudante do terceiro

Disciplina: Administração da Produção e Materiais 013-01 Prof. Roberto Cézar Datrino Atividade 3 Caros alunos, bem-vindos A nossa terceira atividade, elaborada especificamente para você estudante do terceiro

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. Centro de Pesquisa em Logística Integrada à Controladoria e Negócios

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Supply Chain Management & Logística: Lucro, Retorno e Valor para o Acionista Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras Logicon Centro de Pesquisa em Logística Integrada à Controladoria

Rodrigo Rennó Questões CESPE para o MPU 11

Rodrigo Rennó Questões CESPE para o MPU 11 Questões sobre o tópico Administração de Materiais. Olá Pessoal, Hoje veremos um tema muito solicitado para esse concurso do MPU! Administração de Materiais.

Rodrigo Rennó Questões CESPE para o MPU 11 Questões sobre o tópico Administração de Materiais. Olá Pessoal, Hoje veremos um tema muito solicitado para esse concurso do MPU! Administração de Materiais.

1. Conceitos básicos: Fornecer um maior Nível de Serviço. Ao menor custo logístico possível. Objetivo da Logística

CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria do nível de serviço oferecido

CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria do nível de serviço oferecido

GESTÃO DE CUSTOS LOGÍSTICO

GESTÃO DE CUSTOS LOGÍSTICO CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria

GESTÃO DE CUSTOS LOGÍSTICO CUSTOS LOGÍSTICOS O objetivo de apuração dos Custos Logísticos é o de estabelecer políticas que possibilitem às empresas, simultaneamente, uma redução nos custos e a melhoria

Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas

1 Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas Aumentos repentinos no consumo são absorvidos pelos estoques, até que o ritmo de produção seja ajustado para

1 Objetivos da Adm. de Estoque 1. Realizar o efeito lubrificante na relação produção/vendas Aumentos repentinos no consumo são absorvidos pelos estoques, até que o ritmo de produção seja ajustado para

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica e inovadora à vencer as barreiras internacionais.

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta no desenvolvimento de seu negócio de forma estratégica e inovadora à vencer as barreiras internacionais.

Armazenagem. Por que armazenar?

Armazenagem Introdução Funções da armazenagem Atividades na armazenagem Objetivos do planejamento de operações de armazenagem Políticas da armazenagem Pilares da atividade de armazenamento Armazenagem

Armazenagem Introdução Funções da armazenagem Atividades na armazenagem Objetivos do planejamento de operações de armazenagem Políticas da armazenagem Pilares da atividade de armazenamento Armazenagem

Prof. Gustavo Boudoux

ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS Recursos à disposição das Empresas Recursos Materiais Patrimoniais Capital Humanos Tecnológicos Martins, (2005.p.4) O que é Administração de Materiais?

ADMINISTRAÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS Recursos à disposição das Empresas Recursos Materiais Patrimoniais Capital Humanos Tecnológicos Martins, (2005.p.4) O que é Administração de Materiais?

CONTABILIDADE DE CUSTOS. A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas.

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

CONTABILIDADE DE CUSTOS A necessidade da análise e do controle dos gastos empresariais acentua-se à medida que cresce a competição entre as empresas. A Contabilidade de Custos que atende essa necessidade

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

COMPONENTES DA ESTRUTURA DO PLANO DE NEGÓCIO No Modelo de Plano de Negócio, disponível no seu ambiente do Concurso você terá um passo a passo para elaborar o seu Plano, bem como todo o conteúdo necessário

Gestão de Processos Produtivos e Qualidade GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE. 8º aula

GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE 8º aula Prof. Alexandre Gonçalves [email protected] LOTE ECONÔMICO DE COMPRAS LOTE ECONÔMICO DE COMPRA Quando temos estoque-reserva toda vez que

GESTÃO DE PROCESSOS PRODUTIVOS E QUALIDADE 8º aula Prof. Alexandre Gonçalves [email protected] LOTE ECONÔMICO DE COMPRAS LOTE ECONÔMICO DE COMPRA Quando temos estoque-reserva toda vez que

PASSO 8 IMPLANTANDO OS CONTROLES

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

PASSO 8 IMPLANTANDO OS CONTROLES Ter o controle da situação é dominar ou ter o poder sobre o que está acontecendo. WWW.SIGNIFICADOS.COM.BR Controle é uma das funções que compõem o processo administrativo.

Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Tema Fundamentação Conceitual de Custos Projeto Curso Disciplina Tema Professor Pós-graduação Engenharia de Produção Custos Industriais Fundamentação Conceitual de Custos Luizete Aparecida Fabbris Introdução

Uma indústria mantém estoque de materiais; Um escritório contábil mantém estoque de informações; e

Fascículo 2 Gestão de estoques Segundo Nigel Slack, estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. O termo estoque também pode ser usado para descrever

Fascículo 2 Gestão de estoques Segundo Nigel Slack, estoque é definido como a acumulação armazenada de recursos materiais em um sistema de transformação. O termo estoque também pode ser usado para descrever

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

CAP. 4b INFLUÊNCIA DO IMPOSTO DE RENDA

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

CAP. b INFLUÊNCIA DO IMPOSTO DE RENDA A influência do Imposto de renda Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS. Profa. Marinalva Barboza

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS Profa. Marinalva Barboza Atividades da gestão de materiais e a logística Segundo Pozo, as atividades logísticas podem ser vistas por duas grandes áreas: atividades

Unidade III RECURSOS MATERIAIS E PATRIMONIAIS Profa. Marinalva Barboza Atividades da gestão de materiais e a logística Segundo Pozo, as atividades logísticas podem ser vistas por duas grandes áreas: atividades

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques Celso Ferreira Alves Júnior [email protected] 1. INVENTÁRIO DO ESTOQUE DE MERCADORIAS Inventário ou Balanço (linguagem comercial) é o processo

Capítulo 4 - Gestão do Estoque Inventário Físico de Estoques Celso Ferreira Alves Júnior [email protected] 1. INVENTÁRIO DO ESTOQUE DE MERCADORIAS Inventário ou Balanço (linguagem comercial) é o processo

Curso de Graduação em Administração. Administração da Produção e Operações I

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Curso de Graduação em Administração Administração da Produção e Operações I 22º Encontro - 11/05/2012 18:50 às 20:30h COMO SERÁ NOSSO ENCONTRO HOJE? - ABERTURA - CAPACIDADE E TURNOS DE TRABALHO. 02 Introdução

Gestão Financeira. Prof. Eduardo Pozzi

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

Gestão Financeira Prof. Eduardo Pozzi Finanças Corporativas Questões centrais na gestão financeira de uma empresa: Quais investimentos de longo prazo precisam ser feitos? Que tipo de instalações, maquinário

CENAIC Centro Nacional Integrado de Cursos 5 ª Prova de Avaliação de Logística Teórica Alternativa Dissertativa

Nome: Data: / /. Dia da Semana: Horário de Aula das : ás :. Nome do Professor: Carlos Roberto Mettitier Esta avaliação teórica tem o peso de 10 pontos. Instruções para realização da avaliação: 1. A avaliação

Nome: Data: / /. Dia da Semana: Horário de Aula das : ás :. Nome do Professor: Carlos Roberto Mettitier Esta avaliação teórica tem o peso de 10 pontos. Instruções para realização da avaliação: 1. A avaliação

Contabilidade Parte II

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

Contabilidade Parte II Módulo I - Operações com mercadorias, preço e lucro adaptado por Sylvia Culhari Lucro pelo inventário periódico Apurar o lucro utilizando-se do inventário periódico, ou seja: Sendo:

GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS

Unidade I GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Prof. Fernando Leonel Conteúdo da aula de hoje 1. Planejamento e controle de estoques. 2. A importância dos estoques. 3. Demanda na formação dos estoques.

Unidade I GESTÃO DE RECURSOS PATRIMONIAIS E LOGÍSTICOS Prof. Fernando Leonel Conteúdo da aula de hoje 1. Planejamento e controle de estoques. 2. A importância dos estoques. 3. Demanda na formação dos estoques.

Bacharelado CIÊNCIAS CONTÁBEIS. Parte 6

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Bacharelado em CIÊNCIAS CONTÁBEIS Parte 6 1 NBC TG 16 - ESTOQUES 6.1 Objetivo da NBC TG 16 (Estoques) O objetivo da NBC TG 16 é estabelecer o tratamento contábil para os estoques, tendo como questão fundamental

Armazenamento e TI: sistema de controle e operação

Armazenamento e TI: sistema de controle e operação Pós-Graduação Latu-Sensu em Gestão Integrada da Logística Disciplina: TI aplicado à Logística Professor: Mauricio Pimentel Alunos: RA Guilherme Fargnolli

Armazenamento e TI: sistema de controle e operação Pós-Graduação Latu-Sensu em Gestão Integrada da Logística Disciplina: TI aplicado à Logística Professor: Mauricio Pimentel Alunos: RA Guilherme Fargnolli

PDV: DE OLHO NA RENTABILIDADE

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

PDV: DE OLHO NA RENTABILIDADE Muitas vezes o desconhecimento sobre políticas de estoque, finanças e parcerias comerciais é a principal explicação das dificuldades que muitas empresas têm em progredir ou

Curso superior de Tecnologia em Gastronomia

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

Curso superior de Tecnologia em Gastronomia Suprimentos na Gastronomia COMPREENDENDO A CADEIA DE SUPRIMENTOS 1- DEFINIÇÃO Engloba todos os estágios envolvidos, direta ou indiretamente, no atendimento de

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS.

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/ADMINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS. AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias 1. CUSTO DE AQUISIÇÃO DE MERCADORIAS

Correção da Prova. Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

Correção da Prova Questões: 7, 8, 12, 20, 21, 22, 24, 34, 45 e 46 Questão 7 Uma sociedade empresária mantém no seu estoque de mercadorias para revenda três tipos de mercadorias: I, II e III. O valor total

PLANEJAMENTO E CONTROLE

Unidade I PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Planejamento e controle de estoques Objetivos da disciplina: Entender o papel estratégico do planejamento e controle de estoques.

Unidade I PLANEJAMENTO E CONTROLE DE ESTOQUES Profa. Marinalva Barboza Planejamento e controle de estoques Objetivos da disciplina: Entender o papel estratégico do planejamento e controle de estoques.

CONTABILIDADE DE CUSTOS

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

CONTABILIDADE DE CUSTOS CONTABILIDADE DE CUSTOS EMPRESA INDUSTRIAL ÁREA FÁBRIL ÁREA COMERCIAL Eliabe Moraes de Oliveira FUNDAMENTOS DA CONTABILIDADE DE CUSTOS Matéria Prima Materiais diversos Aluguel Energia

RESOLUÇÃO CFC Nº. 1.265/09. O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições legais e regimentais,

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

NOTA - A Resolução CFC n.º 1.329/11 alterou a sigla e a numeração desta Interpretação de IT 12 para ITG 12 e de outras normas citadas: de NBC T 19.1 para NBC TG 27; de NBC T 19.7 para NBC TG 25; de NBC

5 Plano Financeiro. Investimento total. investimentos fixos; capital de giro; investimentos pré-operacionais. 5.1 Estimativa dos investimentos fixos

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

5 Plano Financeiro Investimento total Nessa etapa, você irá determinar o total de recursos a ser investido para que a empresa comece a funcionar. O investimento total é formado pelos: investimentos fixos;

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Pindyck & Rubinfeld, Capítulo 15, Mercado de Capitais::REVISÃO 1. Uma empresa utiliza tecidos e mão-de-obra na produção de camisas em uma fábrica que foi adquirida por $10 milhões. Quais de seus insumos

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA. Prof. Léo Noronha

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA Prof. Léo Noronha A administração de materiais A administração de materiais procura conciliar as necessidades de suprimentos com a otimização dos recursos financeiros

Unidade I GESTÃO DE SUPRIMENTOS E LOGÍSTICA Prof. Léo Noronha A administração de materiais A administração de materiais procura conciliar as necessidades de suprimentos com a otimização dos recursos financeiros

Os Custos de Armazenagem na Logística Moderna

Os Custos de Armazenagem na Logística Moderna Maurício Pimenta Lima Introdução Uma das principais características da logística moderna é sua crescente complexidade operacional. Aumento da variedade de

Os Custos de Armazenagem na Logística Moderna Maurício Pimenta Lima Introdução Uma das principais características da logística moderna é sua crescente complexidade operacional. Aumento da variedade de

Análise dos Estoques Administração de Materiais e Recursos Patrimoniais Martins & Alt Editora Saraiva

CAPÍTULO Análise dos Estoques 1 Gestão de Estoques Série de ações que permitem ao administrador verificar se os estoques estão sendo bem utilizados, bem localizados em relação aos setores que deles se

CAPÍTULO Análise dos Estoques 1 Gestão de Estoques Série de ações que permitem ao administrador verificar se os estoques estão sendo bem utilizados, bem localizados em relação aos setores que deles se

Processo de Controle das Reposições da loja

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

Processo de Controle das Reposições da loja Getway 2015 Processo de Reposição de Mercadorias Manual Processo de Reposição de Mercadorias. O processo de reposição de mercadorias para o Profit foi definido

A OPERAÇÃO DE CROSS-DOCKING

A OPERAÇÃO DE CROSS-DOCKING Fábio Barroso Introdução O atual ambiente de negócios exige operações logísticas mais rápidas e de menor custo, capazes de suportar estratégias de marketing, gerenciar redes

A OPERAÇÃO DE CROSS-DOCKING Fábio Barroso Introdução O atual ambiente de negócios exige operações logísticas mais rápidas e de menor custo, capazes de suportar estratégias de marketing, gerenciar redes

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

Tópicos Contemp. de Contabilidade ( Contabilidade Internacional) 16-08-2013 - ETEC GUARACY. Prof. Procópio 3º CONTAB Aula - 4

16-08-2013 - ETEC GUARACY. Prof. Procópio 3º CONTAB Aula - 4") AULA 4 Princípios e Convenções Além dos princípios éticos no exercício de sua profissão, o contador, deverá observar e aplicar os princípios e convenções contábeis, porque são eles que norteiam e direcionam

AULA 4 Princípios e Convenções Além dos princípios éticos no exercício de sua profissão, o contador, deverá observar e aplicar os princípios e convenções contábeis, porque são eles que norteiam e direcionam

GESTÃO DE ESTOQUE. Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS

GESTÃO DE ESTOQUE Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS Higino José Pereira Neto Graduando em Administração Faculdades Integradas de Três

GESTÃO DE ESTOQUE Fabiana Carvalho de Oliveira Graduanda em Administração Faculdades Integradas de Três Lagoas FITL/AEMS Higino José Pereira Neto Graduando em Administração Faculdades Integradas de Três

Aula Nº 9 Depreciação Conceitos e Métodos

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

Aula Nº 9 Depreciação Conceitos e Métodos Objetivos da aula: Esta aula tem por objetivo apresentar conceitos de Ativo Imobilizado, Depreciação, Amortização e Exaustão e os métodos de depreciação para calcular

A respeito da administração de recursos materiais, julgue os itens que se seguem.

ADMINISTRAÇÃO DE RECURSOS MATERIAIS Prof. Vinicius Motta A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO ADMINISTRATIVO ) Nos dias atuais,

ADMINISTRAÇÃO DE RECURSOS MATERIAIS Prof. Vinicius Motta A respeito da administração de recursos materiais, julgue os itens que se seguem. 1 - ( CESPE / ANS / 2013 / TÉCNICO ADMINISTRATIVO ) Nos dias atuais,

Assegurar o suprimento adequado de matéria-prima, material auxiliar, peças e insumos ao processo de fabricação;

2. ADMINISTRAÇÃO DE MATERIAIS Área da Administração responsável pela coordenação dos esforços gerenciais relativos às seguintes decisões: Administração e controle de estoques; Gestão de compras; Seleção

2. ADMINISTRAÇÃO DE MATERIAIS Área da Administração responsável pela coordenação dos esforços gerenciais relativos às seguintes decisões: Administração e controle de estoques; Gestão de compras; Seleção

ASSUNTOS PARA REVISÃO DO PLANO DE CONTAS ORIGEM DATA ASSUNTO TEMA POSIÇÃO JUSTIFICATIVAS

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

1 2 poderá até deverá 3 4 no máximo, até 30 de abril até 30 de abril 5 6 7 vu = estimativa de vida útil do material ou equipamento desativado e após recuperado, em condições normais de operação e manutenção

Unidade IV. A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008).

.") AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

AVALIAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS Unidade IV 7 ANÁLISE DO CAPITAL DE GIRO A necessidade de capital de giro é a chave para a administração financeira de uma empresa (Matarazzo, 2008). A administração

T2Ti Tecnologia da Informação Ltda T2Ti.COM CNPJ: 10.793.118/0001-78 Projeto T2Ti ERP. Módulo Suprimentos. Controle de Estoque

Módulo Suprimentos Controle de Estoque Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Suprimentos Controle de Estoque. Todas informações aqui disponibilizadas foram retiradas no

Módulo Suprimentos Controle de Estoque Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Suprimentos Controle de Estoque. Todas informações aqui disponibilizadas foram retiradas no

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

RESULTADO COM MERCADORIAS!!!

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

RESULTADO COM MERCADORIAS!!! Aula 26/10/2009 RCM Já aprendemos como é contabilizada a venda de uma mercadoria! Os valores das vendas e dos custos foram informados, mas no dia a dia, na maioria das vezes

CENTRO DE ENSINO SUPERIOR DO AMAPÁ CEAP Prof a. Nazaré Ferrão

Centro Ensino Superior do Amapá Curso de Administração Disciplina: ADM. DE REC. MATERIAIS E PATRIMONIAIS Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: Turma: 5 ADN FRANCISCHINI, Paulino G.; GURGEL, F.

Centro Ensino Superior do Amapá Curso de Administração Disciplina: ADM. DE REC. MATERIAIS E PATRIMONIAIS Professor: NAZARÉ DA SILVA DIAS FERRÃO Aluno: Turma: 5 ADN FRANCISCHINI, Paulino G.; GURGEL, F.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

Administração Financeira e Orçamentária Prof. Ms.Onivaldo Izidoro Pereira ADMINISTRAÇÃO DE CAIXA E TÍTULOS NEGOCIÁVEIS 16 de setembro 2015 É uma importante área da Administração do Capital de Giro, uma

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES?

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

PLANEJAMENTO OPERACIONAL - MARKETING E PRODUÇÃO MÓDULO 3 O QUE É PLANEJAMENTO DE VENDAS E OPERAÇÕES? Índice 1. O que é planejamento de...3 1.1. Resultados do planejamento de vendas e operações (PVO)...

Crédito. Adm. Geral. Para que Estudar Análise de Investimento e Financiamento? Título da aula: Decisões de Investimento e Financiamento I

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

Adm. Geral Prof. Marcelo dos Santos Título da aula: Decisões de Investimento e Financiamento I Para que Estudar Análise de Investimento e Financiamento? Garantir melhores decisões financeiras na empresa;

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Administração e Análise Financeira e Orçamentária 2 Prof. Isidro

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO Administração e Análise Financeira e Orçamentária 2 Prof. Isidro

MPU Gestão de Materiais Parte 03 Janilson Santos

MPU Gestão de Materiais Parte 03 Janilson Santos 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. ADMINISTRAÇÃO DE MATERIAL PROF.: JANILSON EXERCÍCIOS CESPE 1) (TJ-DF Técnico)

MPU Gestão de Materiais Parte 03 Janilson Santos 2012 Copyright. Curso Agora eu Passo - Todos os direitos reservados ao autor. ADMINISTRAÇÃO DE MATERIAL PROF.: JANILSON EXERCÍCIOS CESPE 1) (TJ-DF Técnico)

Ementa e Cronograma Programático...

Ementa e Cronograma Programático... AULA 01 Estratégia de Operações e Planejamento Agregado AULA 02 Planejamento e Controle de Operações AULA 03 Gestão da Demanda e da Capacidade Operacional AULA 04 Gestão

Ementa e Cronograma Programático... AULA 01 Estratégia de Operações e Planejamento Agregado AULA 02 Planejamento e Controle de Operações AULA 03 Gestão da Demanda e da Capacidade Operacional AULA 04 Gestão

RELATÓRIOS GERENCIAIS

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

RELATÓRIOS GERENCIAIS Neste treinamento vamos abordar o funcionamento dos seguintes relatórios gerenciais do SisMoura: Curva ABC Fluxo de Caixa Semanal Análise de Lucratividade Análise Financeira o Ponto

ANÁLISE DOS CUSTOS DE COMERCIALIZAÇÃO

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

UNIVERSIDADE ESTADUAL DE CAMPINAS - UNICAMP INSTITUTO DE FILOSOFIA E CIÊNCIAS HUMANAS - IFCH DEPARTAMENTO DE ECONOMIA E PLANEJAMENTO ECONÔMICO - DEPE CENTRO TÉCNICO ECONÔMICO DE ASSESSORIA EMPRESARIAL

Boletim. Contabilidade Internacional. Manual de Procedimentos

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

Boletim Manual de Procedimentos Contabilidade Internacional Custos de transação e prêmios na emissão de títulos e valores mobiliários - Tratamento em face do Pronunciamento Técnico CPC 08 - Exemplos SUMÁRIO

OS BENEFÍCIOS DA LOCAÇÃO NAS TECNOLOGIAS DE INFORMAÇÃO.

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

ÍNDICE INTRODUÇÃO OS BENEFÍCIOS DA LOCAÇÃO VANTAGENS FISCAIS A LOCAÇÃO REDUZ CUSTOS PERMITE MANTER A LIQUIDEZ E AS LINHAS DE CRÉDITO INTACTAS FINANCIAMENTO A 100% SEM ENTRADA INICIAL EVITA REDUZIR O CUSTO

1/5 NORMA INTERNA Nº: DATA DA VIGÊNCIA: 26/2010 ASSUNTO: SISTEMA OPERACIONAL DO ALMOXARIFADO CENTRAL

1/5 1) DOS OBJETIVOS: 1.1) Normatizar os procedimentos de entrada e saída de materiais adquiridos pelo Município; 1.2) Garantir recebimento dos materiais no que se refere a quantidade, qualidade e prazo

1/5 1) DOS OBJETIVOS: 1.1) Normatizar os procedimentos de entrada e saída de materiais adquiridos pelo Município; 1.2) Garantir recebimento dos materiais no que se refere a quantidade, qualidade e prazo

César Cruz Proprietário [18/04]

![César Cruz Proprietário [18/04]](/thumbs/20/449744.jpg "César Cruz Proprietário [18/04]") César Cruz Proprietário [18/04] Quais devem ser as áreas gerenciadas pelo sistema? O sistema deve ter controle de estoque, ordem de serviços, orçamentos, entradas e saídas, tanto do caixa como de estoque,

César Cruz Proprietário [18/04] Quais devem ser as áreas gerenciadas pelo sistema? O sistema deve ter controle de estoque, ordem de serviços, orçamentos, entradas e saídas, tanto do caixa como de estoque,

FTAD Formação Técnica em Administração de Empresas. Módulo: Administração de Materiais. Profª Neuza

FTAD Formação Técnica em Administração de Empresas Módulo: Administração de Materiais Profª Neuza Aula Anterior: Cadastramento de Materiais CADASTRAMENTO DE MATERIAIS O QUE É??? O CADASTRAMENTO DE MATERIAIS

FTAD Formação Técnica em Administração de Empresas Módulo: Administração de Materiais Profª Neuza Aula Anterior: Cadastramento de Materiais CADASTRAMENTO DE MATERIAIS O QUE É??? O CADASTRAMENTO DE MATERIAIS

PLANO DE NEGÓCIO. Roteiro Financeiro. Prof. Fábio Fusco

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece

PLANO DE NEGÓCIO Roteiro Financeiro Prof. Fábio Fusco ANÁLISE FINANCEIRA INVESTIMENTO INICIAL O investimento inicial expressa o montante de capital necessário para que a empresa possa ser criada e comece