Fevereiro de Edição 15 - Ano 2. Caro leitor,

|

|

|

- Giovanni João Vítor Amarante Benke

- 8 Há anos

- Visualizações:

Transcrição

1 ! " #$%& ' #$ & $%( )!$!$*++*+,! "# $ % & ' $-.# 012$3%$ + /!!&! %! &!$%)4!$!!!$ 5.&$6! 7$ 7!!!& $% )$$&!.&$ 8$6&$ 0!(&!! $ $! 59%!$!:; <&!&$ 8) 1: 4!$!%$$ $$ $34.($!!: $; $!!!$;1 7<$ 2$-= 3$)$!$!:; $ 9!$$)($3$ >>>??;?3 Caro leitor, Fevereiro de Edição 15 - Ano 2 Tirar conclusões com apenas um olhar nas informações estatísticas, de forma estática, pode dar uma visão distorcida sobre o quadro que estamos desenhando. E é o que pode acontecer se o leitor apenas ler a primeira matéria deste Boletim IDEIES. Nela mostramos a grande queda que a produção industrial capixaba sofreu, a maior do Brasil, ao comparamos os dados anuais de 2009 com Porém, se o leitor tiver um olhar sob uma perspectiva dinâmica, analisando, mês a mês, a variação da produção industrial do Espírito Santo, outra paisagem se apresenta. Este é o objetivo da segunda matéria, ao mostrar que a indústria do Estado já voltou aos níveis anteriores à crise internacional, iniciada em setembro de Desde o final do primeiro semestre do ano anterior, a indústria local vem se recuperando de forma consistente, acima da média brasileira, com exceção de novembro de 2009, alcançando o primeiro ou o segundo lugares entre os estados, em praticamente todos os meses, quando se compara o crescimento em determinado mês com o mês anterior. Por outro lado, infelizmente, o Brasil está indo de marcha à ré no comércio internacional, diminuindo proporcionalmente as exportações de produtos industrializados, frente às exportações de commodities, conforme matéria em que destacamos alguns aspectos de um recente estudo da Associação de Comércio Exterior do Brasil (AEB). Deveria verificar o que aconteceu no Espírito Santo com a crise quando a dependência de exportações de commodities, embora importante para seu desenvolvimento, derrubou a economia no final de 2008 e em parte de A boa notícia é que o Fundo Monetário Internacional (FMI) está com a expectativa de maior crescimento da economia mundial, o que, acontecendo, poderá ajudar em uma recuperação mais consistente do Brasil. Também mostramos as previsões do Banco Mundial que desenha um cenário de crescimento mais pessimista para Com essas matérias e outra com as avaliações sobre riscos globais para 2010 que possam interferir em um salto qualitativo das populações mundiais, destacamos as visões atuais sobre a economia mundial neste ano. Conforme tínhamos informado nos últimos Boletins IDEIES, neste número iniciamos informações sobre Responsabilidade Social Corporativa, uma das importantes prioridades que as empresas devem ter como estratégia, caso desejem estar na ponta do desenvolvimento e receberem apoio de seus consumidores e da sociedade, completando com uma avaliação sobre a Lei do Bem, aquela que contribui para a inovação tecnológica. Boa leitura! Doria Porto Gerente-Executivo do IDEIES

2 !"# $%&''()&'**+ Presidente - LUCAS IZOTON VIEIRA 1º Vice-Presidente - SERGIO ROGERIO DE CASTRO 2º Vice-Presidente - ERNESTO MOSANER JUNIOR 3º Vice-Presidente - ARISTÓTELES PASSOS COSTA NETO 1º Diretor Administrativo - ADEMAR ANTÔNIO BRAGATTO 2º Diretor Administrativo - TULLIO SAMORINI 3º Diretor Administrativo - FRANCISCO XAVIER MILL 1º Diretor Financeiro - THARCICIO PEDRO BOTTI 2º Diretor Financeiro - FLÁVIO SÉRGIO ANDRADE BERTOLLO 3º Diretor Financeiro - RAPHAEL CÁSSARO MACHADO DIRETORES: ALEJANDRO DUENAS ALVARO JOSÉ BASTOS MIRANDA ARTHUR ARPINI COUTINHO ÁUREO VIANNA MAMERI BENÍZIO LÁZARO CARLOS AUGUSTO LIRA AGUIAR EDVALDO ALMEIDA VIEIRA EGÍDIO MALANQUINI ELCIO ALVES LORETO ZANOTTO LUCIANO RAIZER MOURA LUIZ CLÁUDIO NOGUEIRA MUNIZ LUIZ RIGONI MANOEL DE SOUZA PIMENTA NETO MARCONI TARBES VIANNA MARILUCE POLIDO DIAS NEVITON HELMER GASPARINI PAULO ROBERTO ALMEIDA VIEIRA RICARDO RIBEIRO BARBOSA RICARDO VESCOVI DE ARAGÃO WILMAR DOS SANTOS BARROSO FILHO

3 , C om uma economia muito dependente da exportação de commodities, o impacto da crise internacional foi muito grande no Espírito Santo. Entre os estados em que o Instituto Brasileiro de Geografia e Estatística (IBGE) faz seus levantamentos mensais sobre a produção física industrial, o Espírito Santo foi o que teve a maior queda em 2009 (-14,6%), logo seguido por Minas Gerais (-13,1%), dois estados que possuem perfis semelhantes quanto às exportações de minério de ferro e produtos siderúrgicos. Para o Brasil, a queda foi de 7,4% (Gráfico 1). Em 2008, em função da grande performance que a indústria capixaba vinha tendo antes da crise internacional, o Espírito Santo ainda conseguiu um aumento na produção industrial de 5,6%, ficando em terceiro lugar no Brasil, atrás apenas do Paraná (+8,6%) e de Goiás (+8,5%). Naquele ano, o crescimento da produção industrial no Brasil foi de 3,1%. Setorialmente, a maior queda foi da indústria extrativa com menos 33,1%, em relação a 2008, seguida pela metalurgia básica (-15,0%) e minerais não metálicos (-9,0%), mostrando que os principais produtos industriais exportados pelo Espírito Santo (minério de ferro, produtos siderúrgicos e rochas ornamentais) sofreram grande queda na demanda e nos preços internacionais. Quanto à celulose, outra commodities capixaba exportada, sua produção aumentou 4,7%, em relação a 2008, sustentada principalmente pela forte importação pela China. Outro setor explicitado pelo IBGE em que se verificou aumento de produção, em relação a 2008, foi o de alimentos e bebidas com mais 3,9% (Gráfico 2). Gráfico 1 - Produção Física Indústrial - Indústria Geral Variação em relação ao ano anterior (%) Goiás Paraná Pernambuco Ceará Rio de Janeiro Bahia Nordeste Rio Grande do Sul Pará Brasil Santa Catarina São Paulo Amazonas Minas Gerais Espírito Santo ,1-14,6-7,2-7,3-7,4-7,8-8,4-8,9 0,0-2,1-3,0-3,7-3,8-4,9-4,9-0,6 4,1 2,5 1,5 2,4 1,4 2,3 5,6 3,1 5,2 3,9 1,6 5,6 8,5 8,6-20,0-15,0-10,0-5,0 0,0 5,0 10,0 Fonte: IBGE/Pesquisa Industrial Mensal - PIM

.")

4 Gráfico 2 - Produção Física Indústrial (%) Espírito Santo Metalurgia básica Minerais não metálicos Celulose, papel e produtos de papel Alimentos e bebidas Indústria de transf ormação Indústria extrativa Indústria geral -33,1-15,0-14,6-9,0-1,4-0,9-5,2 7,5 4,5 4,7 3,9 2,9 5,6 11, Fonte: IBGE/Pesquisa Industrial Mensal - PIM! -., &''/ A pesar de apresentar a maior queda no ano passado, mostrada na matéria anterior, em dezembro de 2009 a produção industrial do Espírito Santo, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), voltou ao mesmo nível em que se encontrava em setembro de 2008, com ajuste sazonal, quando estourou a crise internacional. Quando se coloca o mês de setembro como base 100, após atingir o ponto mais baixo da curva em janeiro de 2009, quando a produção industrial chegou a 69,3 pontos, passou a ter crescimento consistente até dezembro de 2009 (Gráfico 1). Na indústria de transformação, que chegou a 74,9 pontos em novembro de 2008, e 106,3 pontos em dezembro de 2009 (Gráfico 2), quem puxou o crescimento foi o setor de alimentos e bebidas que superou em 45,3% o patamar alcançado em setembro de 2008, após ter caído 34,7% no mês de junho de 2009 (Gráfico 3). A metalurgia básica, que inclui a produção de aço, ficou um pouco acima do patamar atingido em setembro de 2008, com 101,8 pontos, tendo atingido seu nível mais baixo em março do ano passado com 56,0 pontos, o mais baixo de toda a indústria de transformação (Gráfico 4). A indústria de celulose, papel e produtos de papel, embora tenha terminado o ano de ,7% acima do nível alcançado em setembro de 2008, após ter caído para 63,7 pontos em novembro de 2008, chegou a atingir 114,7 pontos em julho de 2009 (Gráfico 5). Dois setores, muito dependentes do comércio internacional, dos destacados pelo IBGE para o Espírito Santo, ainda não conseguiram voltar aos níveis anteriores ao início da crise, em setembro de 2008: minerais não metálicos, que incluem as rochas ornamentais, e a indústria extrativa, que se referencia ao minério de ferro. Os minerais não metálicos ainda estão 21,8% abaixo do nível de setembro de 2008 (Gráfico 6), e a indústria extrativa está 15,3% abaixo (Gráfico 7). Entre os dois, as tendências são opostas como mostram os gráficos. Enquanto a curva de produção é ascendente para a indústria extrativa, ela se mostra descendente

5 para os minerais não metálicos. Como são dois setores fortemente voltados para a exportação, provavelmente essa situação se deve ao atual estágio de recuperação da crise em termos mundiais, onde países asiáticos passam a ter forte recuperação e aumentam suas demandas de minério de ferro, além de produtos siderúrgicos, e a retomada mais lenta dos países desenvolvidos, principalmente os Estados Unidos que são os principais compradores de rochas ornamentais. 110,0 90,0 70,0 50,0 Gráfico 1 - Produção Física Industrial - Espírito Santo Base fixa: set/08=100 (com ajuste sazonal) Indústria geral 100,0 set/08 out/08 nov/08 dez/08 69,3 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC set/09 out/09 100,0 nov/09 dez/09 110,0 90,0 70,0 50,0 100,0 74,9 set/08 out/08 Gráfico 2 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Indústria de transformação nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 106,3 nov/09 dez/09 160,0 120,0 100,0 40,0 80,0 set/08 out/08 Gráfico 3 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Alimentos e bebidas nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 65,3 jun/09 jul/09 ago/09 set/09 out/09 145,3 nov/09 dez/09 Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC Gráfico 4 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Metalurgia básica Gráfico 5 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Celulose, papel e produtos de papel 110,0 90,0 70,0 50,0 30,0 100,0 set/08 56,0 out/08 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 102,7 101,8 ago/09 set/09 out/09 nov/09 dez/09 120,0 100,0 80,0 60,0 40,0 100,0 set/08 out/08 63,7 nov/08 dez/08 jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 114,7 jul/09 ago/09 set/09 out/09 103,7 nov/09 dez/09 Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC 110,0 90,0 70,0 50,0 100,0 set/08 Gráfico 6 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Minerais não metálicos out/08 nov/08 dez/08 jan/09 69,3 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 78,2 dez/09 120,0 100,0 0,0 80,0 40,0 set/08 out/08 Gráfico 7 - Produção Física Industrial Espírito Santo - Base fixa: set/08=100 Indústria extrativa nov/08 dez/08 jan/09 31,6 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 84,7 dez/09 Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC Fonte: IBGE Elaboração: Ideies/Núcleo Estratégico de Conjuntura - NEC

6 E mbora o caranguejo caminhe de lado, o dito popular é de que caminhar igual caranguejo é caminhar para trás. Assim está indo o Brasil nas exportações, quando se comparam os anos de 2003, 2005 e 2008, no que diz respeito às exportações de produtos manufaturados versus exportações de commodities. Estudo recente efetuado pela Associação de Comércio Exterior do Brasil (AEB) mostra a crescente dependência brasileira de exportações de commodities agropecuárias, metálicas e minerais, produtos em que o Brasil não possui controle sobre as cotações e quantidades a exportar, o que torna o país altamente frágil no comércio exterior, tudo indicando que, em 2010, essa dependência aumentará. Assim, as exportações de maior valor agregado como aviões, automóveis, eletroeletrônicos, produtos com maior tecnologia, entre outros, estão diminuindo, proporcionalmente, na composição das exportações brasileiras. O estudo da AEB tomou por base as empresas que efetuaram exportações iguais ou superiores a US$ 10 milhões em 2008, o que representou 91,2% do total de US$ 197,9 bilhões exportados pelo Brasil. Também foram avaliadas as exportações sob o ponto de vista do capital social (nacional ou internacional). O gráfico abaixo mostra os valores exportados e respectivas participações em 2008, com os produtos manufaturados representando apenas 28,5% do total, como consequência, entre outras, da valorização do real frente ao dólar. Para efeitos comparativos, em 2003 a participação era de 35,7% e de 37,2% em Inversamente, a participação das commodities que era de 64,3% em 2003, caiu para 62,8% em 2005 e aumentou para 71,5% em Quando se analisa as exportações sob a ótica dos valores exportados, o estudo destaca que a participação dos manufaturados, no total exportado pelas empresas de capital nacional, vem tendo contínua queda, passando de 18,4% em 2003, para 17,6%, em 2006, e atingindo 15,0% em 2008, gerando, em consequência, maior dependência das commodities. Também nas empresas de capital estrangeiro verifica-se forte elevação das commodities na participação do total exportado por essas empresas, de 41,3%, em 2003, foi para 50,4%, em 2008, após ter diminuído para 36,8%, em A AEB destaca que isso pode indicar a desnacionalização do setor de commodities ou a perda de competitividade das exportações de manufaturados, ou os dois juntos. O estudo da AEB também faz a análise com base na origem do capital social, mostrando que as empresas estrangeiras exportaram 68% do total de produtos manufaturados e as empresas de capital nacional foram responsáveis por 72,5% das exportações de commodities (ver gráficos a seguir) *'714%0 Participação nas Exportações (%) Exportações 2008 US$ milhões 80,0 60,0 Manufaturados Commodities 64,3 62,8 71,5 51,5 28,5% 40,0 20,0 35,7 37,2 28,5 129,0 71,5% 0, Fonte: AEB Manufaturados Commodities Fonte: AEB

7 -4 56*'714%0 Empresas de Capital Nacional Participação (%) Empresas de Capital Estrangeiro Participação (%) 100,0 80,0 60,0 40,0 20,0 Manufaturados Commodities 81,6 82,4 85,0 18,4 17,6 15,0 80,0 60,0 40,0 20,0 58,7 Manufaturados 41,3 63,2 36,8 Commodities 49,6 50,4 0, , Fonte: AEB Fonte: AEB Exportação de Manufaturados 2008 (US$ bilhões) Exportação de Commodities 2008 (US$ bilhões) 35,0 68,0% 16,5 32,0% 35,5 27,5% 93,5 72,5% Capital Nacional Capital Estrangeiro Capital Nacional Capital Estrangeiro Fonte: AEB Fonte: AEB $ :;9&'*' C om a lenta, mas constante, recuperação da economia mundial no final de 2009, o Fundo Monetário Internacional (FMI), em janeiro deste ano, refez suas previsões de crescimento econômico no mundo para 3,9% em 2010 e para 4,3% em O FMI destaca, porém, que o crescimento terá velocidades distintas, com os países emergentes avançando de maneira mais vigorosa, principalmente por causa dos países asiáticos, e os países desenvolvidos com crescimento mais lento e ainda dependente de estímulos governamentais. Para os países desenvolvidos, o FMI estima uma expansão de 2,1% em 2010, após uma queda 3,2% em Essa nova previsão significou um aumento de 0,8 pontos percentuais em relação à previsão anterior feita em outubro de Para 2011, a previsão é próxima a 2,5% (ver tabela na

, em janeiro deste ano, refez suas previsões de crescimento econômico")

8 página 9). Os principais problemas enfrentados por esses países e que inibem uma recuperação mais robusta são: as altas taxas de desemprego e da dívida pública, além dos problemas financeiros que persistem em alguns países. Para se evitar um recrudescimento da crise, os países desenvolvidos precisam manter suas políticas fiscais de estímulo no curto prazo, porém estruturando uma estratégia de saída que permita recuperar a sustentabilidade fiscal e uma retomada mais sustentável no futuro próximo. Já para os países emergentes (Brasil incluído) e os em desenvolvimento, o Produto Interno Bruto (PIB) deverá crescer 6% em 2010, após um crescimento de 2,1% em 2009, com revisão de 0,9 pontos percentuais acima da última previsão em outubro de Para 2011, a previsão ainda é maior (+6,3%). Para esse conjunto de países, seus mercados internos, além de medidas adequadas econômicas e fiscais, permitiram amortecer os impactos da crise internacional e uma retomada mais consistente. Para o Brasil, o FMI elevou a previsão de crescimento em 2010 para 4,7% (anteriormente era de 3,5%). Mesmo com essa elevação, ela é inferior ao previsto pelo Ministério da Fazenda, de expansão de 5,2%, do mercado que estima em 5,5% e do Banco Central (BC), que prevê aumento de 5,8% do Produto Interno Bruto (PIB) do País. Para 2011, as previsões do FMI são de que o Brasil cresça 3,7%. Por último, o FMI destaca que a recuperação dos preços das commodities está ajudando a apoiar o crescimento de países produtores de commodities em todas as regiões. Dessa maneira, muitos países em desenvolvimento da África subsaariana que experimentaram apenas uma ligeira desaceleração em 2009, estão bem posicionadas para se recuperar em Para essas projeções, o FMI dividiu o mundo em três grupos principais de países: 1. Grandes economias avançadas, com lenta recuperação da economia para os padrões do passado. Encontram-se neste grupo os Estados Unidos, os principais países da zona do Euro e Japão, com a permanência de altos níveis de desemprego; 2. Principais países emergentes, especialmente China e Índia, com altas taxas de crescimento, em linha com seu potencial, tanto em 2010 como 2011, além de outros países emergentes com fortes laços comerciais com a China, como o Brasil e vários países em desenvolvimento; e 3. Países que estão pagando pelo excesso do passado, entre eles alguns países avançados, incluindo alguns membros da zona euro, como a Grécia e a Espanha, e um número de países emergentes, em particular na Europa Central e Oriental. Para muito desses países o crescimento ainda será negativo em 2010.

9 Últimas projeções do FMI - Variação percentual (%) ano a ano Ano Projeções Mundo 3,0-0,8 3,9 4,3 Economias avançadas 0,5-3,2 2,1 2,4 Estados Unidos 0,4-2,5 2,7 2,4 Zona do Euro 0,6-3,9 1,0 1,6 Alemanha 1,2-4,8 1,5 1,9 França 0,3-2,3 1,4 1,7 Itália -1,0-4,8 1,0 1,3 Espanha 0,9-3,6-0,6 0,9 Japão -1,2-5,3 1,7 2,2 Reino Unido 0,5-4,8 1,3 2,7 Canadá 0,4-2,6 2,6 3,6 Brasil 5,1-0,4 4,7 3,7 Rússia 5,6-9,0 3,6 3,4 Índia 7,3 5,6 7,7 7,8 China 9,6 8,7 10,0 9,7 México 1,3-6,8 4,0 4,7 Fonte: FMI; WEO - World Economic Outlook, Janeiro de ,&'*'&'** O Banco Mundial divulgou, no final de janeiro, seu relatório sobre as expectativas para a economia mundial em 2010 e 2011, com uma visão mais sombria que o FMI. Embora avalie que a economia mundial esteja em recuperação, considera que ela ainda é frágil e deverá diminuir seu crescimento no segundo semestre de O cenário projetado pelo Banco Mundial prevê crescimento de 2,7% em 2010 e de 3,2% em 2011, após queda de 2,2% em Essas considerações são suportadas pela verificação de que o crescimento da produção industrial está diminuindo e o crescimento do emprego continuando fraco, com a taxa de desemprego devendo se manter elevada durante vários anos, inibindo o consumo. Esse cenário foi construído pela constatação de que os mercados financeiros se estabilizaram e estão se recuperando, mas continuam fracos, com os custos dos empréstimos para os mercados emergentes situando-se em patamares elevados. Além disso, as empresas do setor privado continuam afastadas dos bancos internacionais e a luz amarela foi acesa com o que aconteceu em Dubai, bem como com os efeitos em cascata que poderão acontecer com rebaixamentos de créditos para a Grécia e México, com impactos sobre as avaliações de riscos dos países, os fluxos de capitais e dos mercados financeiros em A tabela na próxima página destaca as previsões do Banco Mundial para alguns países selecionados.! A estimativa do Banco Mundial para o crescimento conjunto do Produto Interno Bruto (PIB) dos países desenvolvidos pertencentes à Organização para a Cooperação e Desenvolvimento Econômico (OCDE), em 2009, é de queda de 3,3%, fato que acontece pela primeira vez desde Para 2010 a previsão é crescimento de 1,8% e de 2,3% em A expectativa é de que o crescimento para esses países conti-

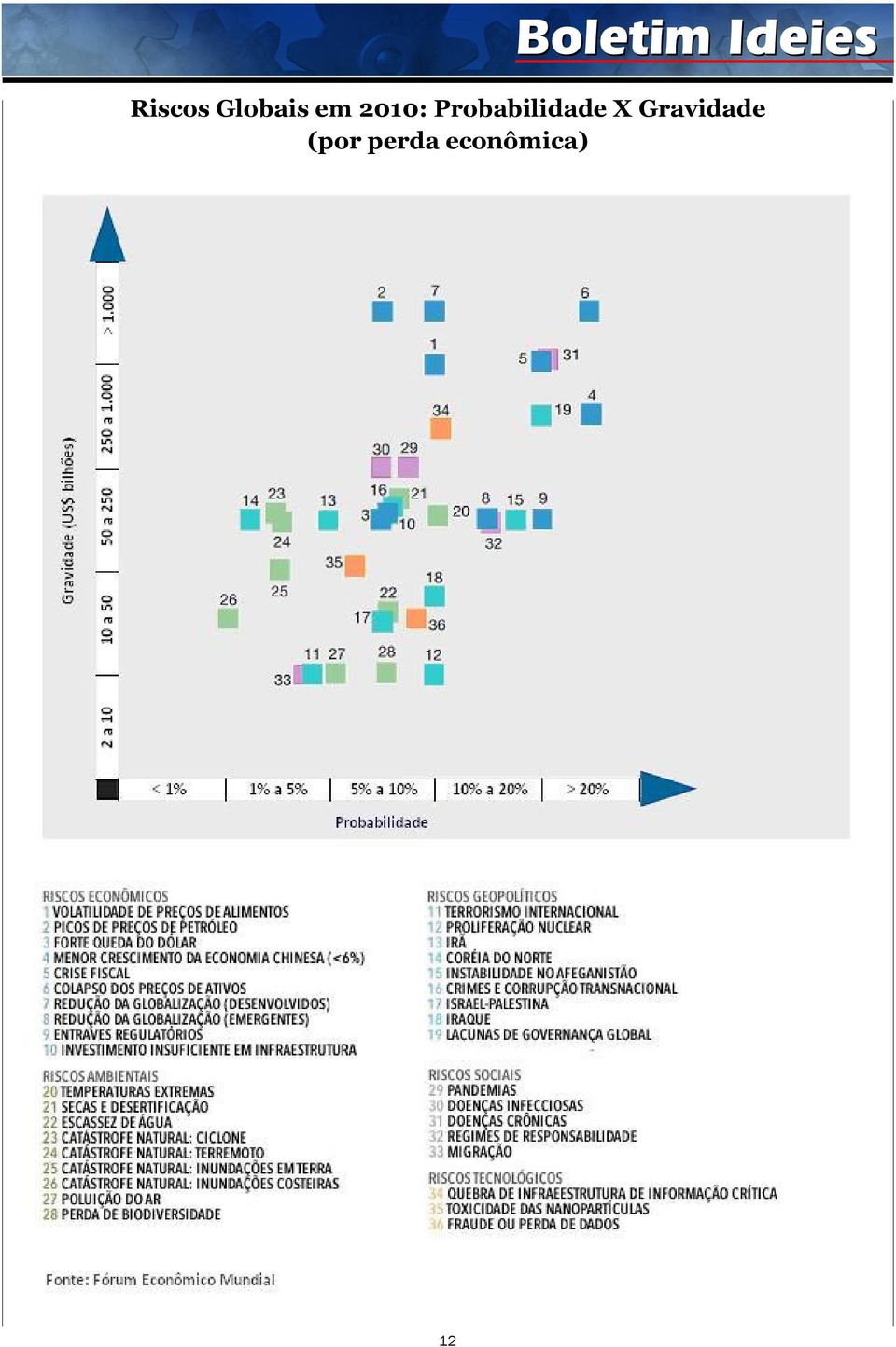

10 nue relativamente forte nos próximos meses, mas perderá força ao longo de 2010, por causa do término do impacto das medidas governamentais de estímulo e pelo esgotamento da recuperação dos níveis de estoques que vinham contribuindo para o crescimento. Nesse sentido, o nível de investimentos será primordial para contribuir com crescimento econômico desses países.!% % A crise internacional atingiu fortemente o conjunto desses países, fazendo com que o aumento do PIB tenha sido de apenas 1,2%, em Caso se exclua dos países em desenvolvimento a China e a Índia, que superaram os piores efeitos da crise suportados por grandes pacotes de estímulos fiscais e monetários, o PIB caiu 2,2%, no conjunto. Vários países da Europa e da Ásia Central entraram na crise quando já acumulavam grandes déficits em conta corrente causados por uma grande demanda de consumo financiada por créditos internacionais. Nesses países, o desemprego está aumentando e espera-se um adicional de 90 milhões de pessoas que estarão vivendo em situação de extrema pobreza (menos de 1 dólar por dia), até o final de Contraditoriamente, o Banco Mundial estima para o Brasil um crescimento do PIB de 0,1% em 2009, superior ao FMI que prevê queda de 0,4% e crescimento de 3,6% em 2010, inferior à previsão do FMI que é de 4,7% (ver matéria anterior). Para 2011, as previsões são próximas com o Banco Mundial estimando crescimento de 3,9% e o FMI de 3,7%. Crescimento do Produto Interno Bruto Real (%) Mundo 3,9 1,7-2,2 2,7 3,2 Países Desenvolvidos 2,6 0,4-3,3 1,8 2,3 Países da OCDE 2,5 0,3-3,3 1,8 2,3 Zona do Euro 2,7 0,5-3,9 1,0 1,7 Japão 2,3-1,2-5,4 1,3 1,8 Estados Unidos 2,1 0,4-2,5 2,5 2,7 Países em desenvolvimento 8,1 5,6 1,2 5,2 5,8 Ásia e o Pacífico Oriental 11,4 8,0 6,8 8,1 8,2 China 13,0 9,0 8,4 9,0 9,0 Ásia Meridional 8,5 5,7 5,7 6,9 7,4 Índia 9,1 6,1 6,0 7,5 8,0 Europa e Ásia Central 7,1 4,2-6,2 2,7 3,6 Polônia 6,7 4,9 1,6 2,2 3,4 Rússia 8,1 5,6-8,7 3,2 3,0 Turquia 4,7 0,9-5,8 3,3 4,2 América Latina e o Caribe 5,5 3,9-2,6 3,1 3,6 Argentina 8,7 6,8-2,2 2,3 2,4 Brasil 5,7 5,1 0,1 3,6 3,9 México 3,3 1,4-7,1 3,5 3,6 Fonte: Banco Mundial!2,&'*'. S egundo o relatório Riscos Globais 2010, elaborado pelo Fórum Econômico Mundial (WEF, na sigla em inglês), seis entre os nove eventos mais preocupantes que o mundo poderá enfrentar em 2010 são do setor econômico. Uma das principais conclusões a que o WEF chegou, na análise dos resultados da pesquisa de percepção feita com os especialistas de risco global, foi o aumento na capacidade de interconexão dos riscos globais (ver definição de

11 riscos sistêmicos em destaque). Com a crise financeira e econômica mundial, ficou claro que os riscos sistêmicos pertencem a todos os sistemas e não somente aos setores financeiro e industrial. Foi para esse fato que o relatório Riscos Globais 2010 deu ênfase e que buscamos destacar nesta matéria. O relatório aponta 36 riscos, divididos em 10 econômicos, 09 geopolíticos, 09 ambientais, 05 sociais e 03 tecnológicos. Dos dez econômicos, seis estão entre os de maior probabilidade de acontecer em 2010, muito deles ainda ligados à crise financeira iniciada no último trimestre de 2008 (ver gráfico e tabela com os 36 riscos nesta matéria). O risco de queda de preços de ativos é destacado pelo relatório como um "risco-chave", ao lado de outros dois: crescimento inferior a 6% da economia chinesa e conflitos no Afeganistão (risco geopolítico). As chances dessa queda acontecer são superiores a 20% e as perdas que ela pode gerar são superiores a US$ 1 trilhão, conforme os cálculos no relatório. Segundo o relatório, o alto risco na queda de preços dos ativos mostra as incertezas sobre o crescimento sustentável da economia global e da eficácia das medidas fiscais e monetárias que serão adotadas. A preocupação dos especialistas é de que o nível de falências, particularmente nas pequenas e médias empresas, permanece elevado em termos mundiais, adicionando, ainda, o atual nível de desemprego acima de 10% nos Estados Unidos. Quanto ao nível de desemprego nos países membros da OCDE, ele aumentou 25,5 milhões desde o início da crise. As estimativas para 2010 são de que, em termos globais, alcançará 50 milhões. Como os empregos criados não possuem a mesma velocidade dos perdidos, as consequências sobre o consumo serão perversas. Estudos da OCDE indicam que um aumento de 1% no desemprego aumenta a dívida pública em 3% do PIB em 10 anos. O relatório informa Embora o aumento possa ter sido mais nítido em economias avançadas, não deveria ser esquecido que o desemprego é um problema global e que, mesmo antes da crise internacional, taxas de desemprego no Norte da África, do Oriente Médio e da África subsaariana situou-se em 10,3%, 9,4% e 7,9%, respectivamente, em 2008, de acordo com números da Organização Internacional do Trabalho (OIT). Mesmo na Índia, com um crescimento saudável, a taxa de desemprego oficial situou-se em 7,2% em Outro grave risco econômico se refere aos pacotes econômicos adotados pelos governos que criaram enormes déficits fiscais, principalmente nos países desenvolvidos, e que se não forem corretamente atacados poderão ser a origem de uma nova crise mundial. O relatório informa que no G20, países mais desenvolvidos e emergentes (Brasil incluído), o déficit orçamentário é de 7,9% do PIB do grupo, considerado nível altíssimo. O relatório ainda destaca que a economia global enfrentará, nos próximos anos, redução nos investimentos em infraestrutura e impacto de doenças crônicas. Ele alerta que o endividamento pode chegar a níveis insustentáveis, pressionando a taxa de juros e levando a novas crises. Quanto à possibilidade de queda do crescimento econômico da China para menos de 6%, ela poderá afetar negativamente o mercado de commodities e o de capital global. Por causa da perda dos níveis de exportação, para manter a economia estável, ela necessita aumentar o consumo interno em níveis elevados o que poderá não ser sustentável. A diminuição do crescimento chinês trará um grande impacto negativo nos parceiros comerciais e na queda do preço internacional das commodities. Embora não seja provável, caso aconteça, afetará diretamente o Brasil, pela grande parceria com a China. Definição de risco sistêmico: Um risco sistêmico é a perda ou dano potencial para um sistema inteiro em oposição à perda para uma única unidade desse sistema. Riscos sistêmicos são agravados pelas interdependências entre as unidades frequentemente devido às fracas ligações no sistema. Esses riscos podem ser acionados por eventos súbitos, ou construídos ao longo do tempo, com os impactos sendo frequentemente grandes e possivelmente catastróficos. Perfil dos especialistas pesquisados: A pesquisa de percepção sobre riscos globais foi realizada com mais de 200 especialistas da Rede Global de Risco e conselhos da agenda global do Fórum Econômico Mundial entre julho e outubro de 2009, visando avaliar a probabilidade, a gravidade e as interconexões dos riscos (visão sistêmica). A Rede Global de Risco inclui acadêmicos e profissionais nas áreas de economia, geopolítica, ambiental, social e tecnológica.

12 <,&'*'+!,, =<

13 Nove riscos com maior probabilidade e que podem gerar maior perda: 1. Volatilidade dos preços de alimentos; 2. Picos de preços do petróleo; 3. Enfraquecimento da economia chinesa; 4. Crises fiscais; 5. Colapso de preços de ativos; 6. Retração da globalização em países desenvolvidos; 7. Lacunas de governança global (geopolítico); 8. Doenças crônicas (social); e 9. Ruptura crítica da infra-estrutura de informação (tecnológico). A *''8B O s I n d i c a d o r e s A n t e c e d e n t e s Compostos (CLI, na sigla em inglês) da Organização p a r a a C o o p e r a ç ã o e Desenvolvimento Econômico (OCDE) para dezembro de 2009, divulgados em fevereiro de 2010, indicaram fortes sinais de uma perspectiva econômica em crescimento para os próximos meses, em relação a novembro do ano passado, sendo o quarto mês consecutivo em que ele fica acima dos 100 pontos, o que indica expectativa de expansão (ver tabela). Com relação aos BRICs, destaca-se: *O CLI para o Brasil aumentou 0,1 ponto em dezembro, 13,8 pontos superiores a um ano atrás. *O CLI para a Rússia aumentou 0,3 ponto em dezembro, 14,2 pontos superiores a um ano atrás. *O CLI para a Índia permaneceu inalterado em dezembro e 4,9 pontos superiores a um ano atrás. *O CLI para a China diminuiu 0,1 ponto em dezembro de 2009, mas era superior 9,4 pontos superiores a um ano atrás. Indicadores Antecedentes Compostos Média de longo prazo = 100 ago/09 set/09 out/09 nov/09 dez/09 Ciclo de Crescimento Países da OCDE 99,0 100,2 101,3 102,2 103,1 Expansão Zona do Euro 100,5 101,8 103,0 104,0 104,9 Expansão Cinco maiores da Ásia* 101,0 101,5 101,9 102,2 102,5 Expansão Sete maiores do Mundo 98,6 99,9 101,1 102,1 103,1 Expansão Canadá 99,4 100,8 102,1 103,2 104,3 Expansão França 102,2 103,5 104,7 105,8 106,7 Expansão Japão 97,1 98,4 99,6 100,9 102,1 Expansão Alemanha 98,9 100,6 102,1 103,4 104,6 Expansão Itália 103,6 104,9 106,0 107,0 107,7 Expansão Reino Unido 101,1 102,6 103,8 104,9 105,8 Expansão Estados Unidos 97,3 98,5 99,6 100,5 101,5 Expansão Brasil 96,6 97,7 98,5 99,0 99,1 Recuperação China 103,0 103,2 103,2 103,2 103,1 Expansão Índia 99,0 99,2 99,3 99,3 99,2 Recuperação Rússia 98,0 99,2 100,8 100,8 101,0 Expansão * China, Índia, Indonésia, Japão e Coréia Fonte: OCDE Nos gráficos, a linha horizontal 100 mostra a tendência de longo prazo da série de referência (produção industrial). Um CLI aumentando acima de 100 significa expansão; CLI decrescendo, mas ainda acima de 100 indica declínio; CLI caindo abaixo de 100 é redução da atividade; CLI crescendo, mas abaixo de 100, significa recuperação. - (Fonte: OCDE) - (Fonte: OCDE)

da Organização p a r a a C o o p e r a ç ã o e Desenvolvimento Econômico (OCDE) para dezembro de 2009,")

14 - (Fonte: OCDE) - (Fonte: OCDE), A+ 1, A Responsabilidade Social Corporativa (RSC) surgiu como solução para o relacionamento da empresa com seus colaboradores e a comunidade, a partir de preocupações com a ética, os valores, a geração de emprego e renda, as questões sociais e ambientais que possam impedir um desenvolvimento sustentável. As empresas que possuem em suas estratégias a Responsabilidade Social Corporativa como umas de suas prioridades estão evoluindo para um conceito de sustentabilidade, não confundin- do com filantropia (ato continuado de doar dinheiro ou bens a favor de pessoas ou instituições que trabalhem com causas sociais) ou marketing social (definido como uma ferramenta estratégica de marketing e de posicionamento que associa uma empresa ou marca a uma questão ou causa social relevante, em benefício mútuo). Por outro lado, ela contribui para a estratégia de marketing da empresa A Responsabilidade Social Corporativa é um processo em que as empresas adotam políticas de comportamento ético, estabelecend o r e l a ç õ e s c o m s e u s stakeholds (todas as partes interessadas), exigindo atitudes socialmente responsáveis de seus fornecedores, acionistas, investidores e do poder público; respeitando as diferenças, difundindo ações de educação e preservação ambiental, promovendo o bem estar e a qualidade de vida de seus colaboradores e familiares, de seus clientes, bem como de toda comunidade. Por isso, a Responsabilidade Social Corporativa deve ser: Plural: Com as empresas dando satisfação, além de aos seus acionistas, também aos seus funcionários, à mídia, ao governo e à sociedade de modo geral. Distributiva: As questões sociais e ambientais devem ser observadas e resolvidas em toda a cadeia produtiva e não somente nos produtos finais. Sustentável: Estar aplicando os conceitos de desenvolvimento sustentável, o que fortalece parcerias e promove a imagem da empresas. Transparente: Devem divulgar seu desempenho social e ambiental, os impactos de suas atividades e as medidas adotadas para a prevenção ou compensação de acidentes. No Sistema Federação das Indústrias do Estado do Espírito Santo (Sistema FINDES) o IDEIES vem apoiando o Conselho Superior de Resp o n s a b i l i d a d e S o c i a l (CORES) que tem por objetivo assessorar a Diretoria da FINDES no desenvolvimento de mecanismos de orientação das empresas, de intercâmbio entre elas e de divulgação dos trabalhos desenvolvidos na área de responsabilidade social no Estado, com a participação e integração do primeiro, segundo e terceiro setores. O Serviço Social da Indústria do Espírito Santo (SESI-ES) também vem desenvolvendo ações de responsabilidade social como a Ação Global, Prêmio SESI Qualidade no Trabalho e campanhas educativas.

ou marketing social (definido como uma ferramenta estratégica de marketing e de")

15 -.+" 0, S egundo informações do Ministério de Ciência e Tecnologia (MCT), a estimativa é de que cerca de 600 empresas utilizaram a Lei do Bem em 2009, contra 441 em 2008, 322 em 2007 e 130 em 2006, primeiro ano após a criação da Lei nº /2005 (Lei do Bem) que prevê incentivos fiscais a empresas que desenvolvem inovações tecnológicas na concepção de produtos ou no processo de fabricação e inclusão de novas funcionalidades para o produto, Os setores mais beneficiados foram: mecânica, transportes, petroquímica, bens de consumo, eletroeletrônica e metalurgia. A maior parte das empresas beneficiadas se encontra no Sudeste e no Sul do País. A Lei do Bem se tornou um mecanismo efetivo de incentivo para a indústria e para todo o País, o que mostra o crescimento contínuo das empresas beneficiadas. Porém, mesmo incluindo as empresas usuárias da Lei de Informática, com o número subindo para 800, ele ainda é muito pequeno, se comparado com as cerca de 30 mil empresas brasileiras que declaram inovar, ou com as quase 68 mil empresas que pertencem à indústria brasileira de software e serviços de tecnologia da informação, conforme recente estudo desse setor elaborado pela Associação para a Promoção da Excelência do Software Brasileiro SOFTEX, ou mesmo com as aproximadamente 5 mil empresas brasileiras com atividades estruturadas de inovação. Um dos problemas que impedem o maior número de empresas a serem beneficiárias pela Lei do Bem é o fato de que a legislação somente permite o enquadramento daquelas que recolhem o Imposto de Renda pelo regime de lucro real, excluindo todas as que trabalham no regime fiscal de lucro presumido. Visando sensibilizar o Governo Federal, várias empresas e representantes de entidades de classe estão propondo a ampliação da Lei do Bem de maneira que permita garantir isenções fiscais também para empresas que realizam ou poderiam realizar inovações e que tenham por opção a tributação com base no lucro presumido, principalmente as pequenas e médias. Dessa maneira, acredita-se que o Brasil dará um grande salto no caminho das inovações, colocando-se ao lado dos principais países inovadores. Os benefícios do Capítulo III da Lei do Bem (incentivos à inovação tecnológica) são baseados em incentivos fiscais, tais como: deduções de Imposto de Renda e da Contribuição sobre o Lucro Líquido - CSLL de dispêndios efetuados em atividades de P&D; a redução do Imposto sobre Produtos Industrializados - IPI na compra de máquinas e equipamentos para P&D; depreciação acelerada desses bens; amortização acelerada de bens intangíveis; redução do Imposto de Renda retido na fonte incidente sobre remessa ao exterior resultante de contratos de transferência de tecnologia; e isenção do Imposto de Renda retido na fonte nas remessas efetuadas para o exterior destinado ao registro e manutenção de marcas, patentes e cultivares. Considera-se inovação tecnológica a concepção de novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique em melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando em maior competitividade no mercado.

16 0A 0%C$ -. &'*' IPCA (% a.a.) IGP-DI (%a.a.) 5,00 4,80 4,60 4,40 4,50 4,50 4,50 4,60 4,62 4,78 4,80 4,86 6,00 5,50 5,00 4,50 4,00 4,50 4,44 4,50 4,55 4,60 5,13 5,51 5,58 31/12/09 7/1/10 14/1/ 10 21/1/10 28/1/10 4/2/10 11/2/10 18/2/10 31/12/09 7/1/10 14/1/ 10 21/1/10 28/1/10 4/2/10 11/2/10 18/2/10 Taxa de Câmbio - Fim do período (R$/US$) Meta Taxa Selic - Fim do período (% a.a.) 2,00 1,75 1,50 1,75 1,75 1,75 1,75 1,76 1,80 1,80 1,80 11,50 11,25 11,00 10,75 10,50 11,00 10,75 11,25 11,25 11,25 11,25 11,25 11,25 31/12/09 7/1/10 14/1/ 10 21/1/10 28/1/10 4/2/10 11/2/10 18/2/10 31/12/09 7/1/10 14/1/10 21/1/10 28/1/ 10 4/2/10 11/2/ 10 18/2/10 PIB (variação real - %) Produção Industrial (% a.a.) 6,00 9,00 8,61 5,50 5,00 5,20 5,20 5,30 5,30 5,35 5,35 5,47 5,50 8,50 8,00 7,50 8,00 8,00 8,00 8,30 8,30 8,55 8,41 31/12/09 7/1/10 14/1/ 10 21/1/10 28/1/10 4/2/10 11/2/10 18/2/10 31/12/09 7/1/10 14/1/10 21/1/10 28/1/10 4/2/10 11/2/ 10 18/2/10 Balança Comercial (US$ bilhões) Investimento Estrangeiro Direto (US$ bilhões) 12,00 11,00 10,00 9,00 11,30 11,20 10,75 10,00 10,00 10,00 10,00 10,00 39,00 38,00 37,00 36,00 35,00 34,00 37,50 35,20 37,00 38,00 38,00 38,00 38,00 38,00 31/12/09 7/1/10 14/1/10 21/1/10 28/1/10 4/2/10 11/2/ 10 18/2/10 31/12/09 7/1/10 14/1/ 10 21/1/ 10 28/1/ 10 4/2/10 11/2/ 10 18/2/ 10 Fonte: BACEN -

Meta Taxa Selic - Fim do período (% a.a.) 2,00 1,75 1,50 1,75 1,75 1,75 1,75 1,76 1,80 1,80 1,80 11,50 11,25 11,00 10,75 10,50 11,00 10,75 11,25 11,25 11,25")

17 Produto Reatores nucleares, caldeiras, máquinas, etc., mecânicos Combustíveis minerais, óleos minerais, etc., ceras minerais Máquinas, aparelhos e materiais elétricos, suas partes, etc. Veículos automóveis, tratores, etc., suas partes/acessórios fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Acumulado Variação (%) 90,4 130,1 77,5 65,0 48,5 55,7 56,8 47,2 71,2 37,2 58,4 57, ,9 858,1-46,8 28,5 87,5 42,8 51,1 37,0 65,9 61,4 58,7 81,3 56,5 79,4 44, ,7 767,9-38,9 43,0 72,8 49,6 59,5 66,4 53,9 49,0 83,6 53,2 49,8 45,1 51,9 993,7 681,2-31,4 50,7 61,8 39,2 31,4 24,8 23,4 48,7 40,3 57,0 52,1 87,8 82,8 596,8 561,1-6,0 Borracha e suas obras 17,7 14,4 12,7 12,2 13,7 15,3 10,5 13,7 11,4 15,7 13,1 17,7 280,3 182,6-34,9 Total (produtos selecionados) 230,4 366,6 221,7 219,2 190,4 214,3 226,5 243,6 274,0 211,3 283,7 254, , ,9-35,7 Total 405,5 591,4 395,1 390,5 339,6 387,8 413,6 448,2 490,1 461,4 508,0 470, , ,4-36,3 Fonte: MDIC/AliceWeb -4%! $!)$-!!$%)!$CDE Produto fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Reatores nucleares, caldeiras, máquinas, etc., mecânicos Combustíveis minerais, óleos minerais, etc., ceras minerais Máquinas, aparelhos e materiais elétricos, suas partes, etc. Veículos automóveis, tratores, etc., suas partes/acessórios Acumulado ,3 22,0 19,6 16,7 14,3 14,4 13,7 10,5 14,5 8,1 11,5 12,3 18,7 15,6 7,0 14,8 10,8 13,1 10,9 17,0 14,9 13,1 16,6 12,2 15,6 9,4 14,6 14,0 10,6 12,3 12,5 15,2 19,6 13,9 11,9 18,7 10,8 10,8 8,9 11,0 11,5 12,4 12,5 10,4 9,9 8,0 7,3 6,0 11,8 9,0 11,6 11,3 17,3 17,6 6,9 10,2 Borracha e suas obras 4,4 2,4 3,2 3,1 4,0 4,0 2,5 3,1 2,3 3,4 2,6 3,8 3,3 3,3 Total (produtos selecionados) 56,8 62,0 56,1 56,1 56,1 55,3 54,8 54,3 55,9 45,8 55,8 54,1 55,1 55,6 Fonte: MDIC/AliceWeb

18 Produto fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Acumulado Variação (%) Minério, escórias e cinzas Ferro fundido, ferro e aço Pastas de madeira ou matérias fibrosas celulósicas Obras de pedra, gesso, cimento, amianto, mica, etc. Café, chá, mate e especiarias Total (produtos selecionados) 137,4 197,5 286,8 119,9 140,2 265,3 245,5 296,5 231,5 222,8 269,2 267, , ,6-44,6 97,0 91,1 95,8 88,5 97,1 102,5 131,4 146,2 173,6 124,7 111,7 120, , ,6-47,6 40,9 57,7 86,2 42,8 66,6 75,2 73,0 80,9 55,0 88,2 75,4 56, ,4 821,2-20,7 21,5 28,9 31,9 33,6 36,3 48,0 39,1 40,2 44,2 38,7 46,0 22,9 544,1 423,7-22,1 21,7 25,9 27,3 38,4 41,5 41,2 41,5 46,5 33,3 27,9 31,5 27,4 603,3 395,0-34,5 318,4 401,1 528,0 323,1 381,7 532,1 530,5 610,3 537,6 502,3 533,8 494, , ,0-40,8 Total 397,2 491,9 609,7 388,8 486,1 614,9 603,4 682,4 574,4 609,7 604,1 666, , ,2-35,5 Fonte: MDIC/AliceWeb Produto -4%! $!)$-!!$%)!$CDE fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Acumulado Minério, escórias e cinzas 34,6 40,1 47,0 30,8 28,8 43,1 40,7 43,4 40,3 36,5 44,6 40,1 45,8 39,4 Ferro fundido, ferro e aço 24,4 18,5 15,7 22,8 20,0 16,7 21,8 21,4 30,2 20,4 18,5 18,1 25,2 20,5 Pastas de madeira ou matérias fibrosas celulósicas Obras de pedra, gesso, cimento, amianto, mica, etc. Café, chá, mate e especiarias Total (produtos selecionados) Fonte: MDIC/AliceWeb 10,3 11,7 14,1 11,0 13,7 12,2 12,1 11,9 9,6 14,5 12,5 8,4 10,3 12,6 5,4 5,9 5,2 8,7 7,5 7,8 6,5 5,9 7,7 6,3 7,6 3,4 5,4 6,5 5,5 5,3 4,5 9,9 8,5 6,7 6,9 6,8 5,8 4,6 5,2 4,1 6,0 6,1 80,2 81,5 86,6 83,1 78,5 86,5 87,9 89,4 93,6 82,4 88,4 74,2 92,6 85,1

19 Indicador Variação em relação ao mês anterior Abrangência fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/ Acumulado Últimos 12 meses IPCA Brasil INPC Brasil IGP-DI Brasil CUB Padrão Residencial Produção Física** Produtividade* Volume de Vendas do Comércio** Importações Exportações PIB** Espírito Santo Brasil Espírito Santo Brasil Espírito Santo Brasil Espírito Santo Brasil Espírito Santo Brasil Espírito Santo Brasil 1,1 1, ,0 Espírito Santo * Valores mensais referentes ao últimos 12 meses ** Valores com ajustes sazo- Fonte: IBGE; FGV; MDIC; Sinduscon-ES nais - Valores não disponíveis 2,4 2, ,3 Produto fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Acumulado Variação (%) Importações Exportações Saldo Brasil 7.825, , , , , , , , , , , , , ,3-26,2 ES 405,5 591,4 395,1 390,5 339,6 387,8 413,6 448,2 490,1 461,4 508,0 470, , ,4-36,3 Brasil 9.586, , , , , , , , , , , , , ,7-22,7 ES 397,2 491,9 609,7 388,8 486,1 614,9 603,4 682,4 574,4 609,7 604,1 666, , ,2-35,5 Brasil 1.761, , , , , , , , ,4 613, ,5-166, , ,4 - ES -8,3-99,5 214,6-1,7 146,5 227,1 189,8 234,2 84,3 148,3 96,0 196, , ,8 - Fonte: MDIC/AliceWeb

20 Brasil e Unidade da Federação D-.! -.$ E<>9@ Mensal - Em relação ao mês anterior (com ajuste sazonal) Acumulado* jan/09 fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/ Brasil 3,0 2,4 1,2 1,3 1,5 0,8 2,4 0,9 1,7 2,9-0,8-0,3 3,1-7,4 Goiás -1,8 0,4-0,3 2,3-1,1 7,3 6,7-6,9 2,3-9,8 11,6-3,1 8,5 0,0 Paraná 7,3 6,4-2,6-0,1-3,7-9,3 15,0-0,5-4,4 9,6 0,7 5,9 8,6-2,1 Pernambuco 6,2-5,3 5,6-2,6 1,1-0,3 0,6 7,0-1,3-0,7 0,9-3,5 4,1-3,0 Ceará 1,6 1,1 1,8 3,0-4,7-0,8 1,2 0,1 2,0 2,6 3,3 1,8 2,5-3,7 Rio de Janeiro -0,5-1,4 5,4 0,1 0,8 1,7 2,2-0,4 1,8 1,1 0,1 2,2 1,5-3,8 Bahia -0,3 13,7-0,1-11,7 8,0 7,2-5,4 7,1 0,7 0,8 3,8-0,8 2,4-4,9 Nordeste 2,1 3,0 0,1-4,3 2,0 3,0-2,2 3,9 2,0-0,2 1,5-0,3 1,4-4,9 Rio Grande do Sul 3,3 2,4-0,3 3,8-0,2 1,4 1,5 2,2 1,3 0,7 2,6 2,1 2,3-7,2 Pará 1,7 0,9 1,5-3,7-6,3 11,0-1,6-2,7 0,0 1,7-0,6 0,5 5,6-7,3 Santa Catarina 4,8-4,0 1,0 0,9 0,9 1,8 1,0-0,8 2,3 2,4-0,1 1,3-0,6-7,8 São Paulo 2,9 0,9 1,2 1,2 2,3-0,5 2,1 2,3 0,9 2,3 1,6 0,6 5,2-8,4 Amazonas -6,2-1,3 0,4-6,8 12,6-1,1 3,9 1,8 3,1-0,6 2,8-2,2 3,9-8,9 Minas Gerais 1,4 6,6 3,7 0,7 2,1 3,4 1,9 0,1 1,7 3,8-1,2-0,1 1,6-13,1 Espírito Santo -4,7 8,9-3,1 8,8-0,8-1,7 9,8 6,1 3,6 3,1-0,6 4,1 5,6-14,6 * Acumulado em relação ao mesmo período do ano anterior Fonte: IBGE/Pesquisa industrial Mensal 0-A $!)$- $#$%$ -$$%#$%CDE Produto fev/09 mar/09 abr/09 mai/09 jun/09 jul/09 ago/09 set/09 out/09 nov/09 dez/09 jan/10 Acumulado Importações 5,2 5,9 4,6 4,2 3,4 3,5 3,8 3,6 3,8 3,8 4,1 4,1 5,0 4,3 Exportações 4,1 4,2 4,9 3,2 3,4 4,3 4,4 4,9 4,1 4,8 4,2 5,9 5,1 4,3 Fonte: MDIC/AliceWeb!"##!$"%!!$!& '()!!% *!%"+!,!-.!,/%!0,/%! "+56,+777' #'"%8'9%

Produção Industrial Cearense Cresce 2,5% em Fevereiro como o 4º Melhor Desempenho do País

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Políticas Públicas. Lélio de Lima Prado

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Políticas Públicas Lélio de Lima Prado Política Cambial dez/03 abr/04 ago/04 dez/04 abr/05 ago/05 Evolução das Reservas internacionais (Em US$ bilhões) dez/05 abr/06 ago/06 dez/06 abr/07 ago/07 dez/07

Indústria de Transformação Cearense em 2013: Algumas Evidências para os Resultados Acumulados até o Terceiro Trimestre

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Enfoque Econômico é uma publicação do IPECE que tem por objetivo fornecer informações de forma imediata sobre políticas econômicas, estudos e pesquisas de interesse da população cearense. Por esse instrumento

Cenário Econômico para 2014

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Cenário Econômico para 2014 Silvia Matos 18 de Novembro de 2013 Novembro de 2013 Cenário Externo As incertezas com relação ao cenário externo em 2014 são muito elevadas Do ponto de vista de crescimento,

Ano I Boletim II Outubro/2015. Primeira quinzena. são específicos aos segmentos industriais de Sertãozinho e região.

O presente boletim analisa algumas variáveis chaves na atual conjuntura da economia sertanezina, apontando algumas tendências possíveis. Como destacado no boletim anterior, a indústria é o carro chefe

O presente boletim analisa algumas variáveis chaves na atual conjuntura da economia sertanezina, apontando algumas tendências possíveis. Como destacado no boletim anterior, a indústria é o carro chefe

7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 3.000 2.500 2.000 1.500 1.000 500 - -500-1.000 fev./2010. ago./2011. fev./2012. nov.

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

4 SETOR EXTERNO As contas externas tiveram mais um ano de relativa tranquilidade em 2012. O déficit em conta corrente ficou em 2,4% do Produto Interno Bruto (PIB), mostrando pequeno aumento em relação

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Abril de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Março de 2015... 5 3.

Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Fevereiro de 2015 Sumário 1. Perspectivas do Cenário Econômico em 2015... 3 2. Balança Comercial de Fevereiro de 2015...

TRIBUNAL DE CONTAS DO DISTRITO FEDERAL II RELATÓRIO ANALÍTICO

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

II RELATÓRIO ANALÍTICO 15 1 CONTEXTO ECONÔMICO A quantidade e a qualidade dos serviços públicos prestados por um governo aos seus cidadãos são fortemente influenciadas pelo contexto econômico local, mas

O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

14 de maio de 2014 Indicador IFO/FGV de Clima Econômico da América Latina¹ O indicador do clima econômico piorou na América Latina e o Brasil registrou o indicador mais baixo desde janeiro de 1999 O indicador

101/15 30/06/2015. Análise Setorial. Fabricação de artefatos de borracha Reforma de pneumáticos usados

101/15 30/06/2015 Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Junho de 2015 Sumário 1. Perspectivas do CenárioEconômico em 2015... 3 2. Balança Comercial de Março

101/15 30/06/2015 Análise Setorial Fabricação de artefatos de borracha Reforma de pneumáticos usados Junho de 2015 Sumário 1. Perspectivas do CenárioEconômico em 2015... 3 2. Balança Comercial de Março

Indicadores de Desempenho Julho de 2014

Alguns fatores contribuiram para acentuar a desaceleração da produção industrial, processo que teve início a partir de junho de 2013 como pode ser observado no gráfico nº 1. A Copa do Mundo contribuiu

Alguns fatores contribuiram para acentuar a desaceleração da produção industrial, processo que teve início a partir de junho de 2013 como pode ser observado no gráfico nº 1. A Copa do Mundo contribuiu

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior Alessandro Golombiewski Teixeira Secretário-Executivo São Paulo, agosto de 2012 Introdução 1 Contexto Econômico Internacional;

O País que Queremos Ser Os fatores de competitividade e o Plano Brasil Maior Alessandro Golombiewski Teixeira Secretário-Executivo São Paulo, agosto de 2012 Introdução 1 Contexto Econômico Internacional;

Balança Comercial 2003

Balança Comercial 2003 26 de janeiro de 2004 O saldo da balança comercial atingiu US$24,8 bilhões em 2003, o melhor resultado anual já alcançado no comércio exterior brasileiro. As exportações somaram

Balança Comercial 2003 26 de janeiro de 2004 O saldo da balança comercial atingiu US$24,8 bilhões em 2003, o melhor resultado anual já alcançado no comércio exterior brasileiro. As exportações somaram

Situação da economia e perspectivas. Gerência-Executiva de Política Econômica (PEC)

") Situação da economia e perspectivas Gerência-Executiva de Política Econômica (PEC) Recessão se aprofunda e situação fiscal é cada vez mais grave Quadro geral PIB brasileiro deve cair 2,9% em 2015 e aumentam

Situação da economia e perspectivas Gerência-Executiva de Política Econômica (PEC) Recessão se aprofunda e situação fiscal é cada vez mais grave Quadro geral PIB brasileiro deve cair 2,9% em 2015 e aumentam

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

Perspectivas da economia em 2012 e medidas do Governo Guido Mantega Ministro da Fazenda Comissão de Assuntos Econômicos do Senado Federal Brasília, 22 de maio de 2012 1 A situação da economia internacional

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO. Junho de 2012

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

RISCOS E OPORTUNIDADES PARA A INDÚSTRIA DE BENS DE CONSUMO Junho de 2012 Riscos e oportunidades para a indústria de bens de consumo A evolução dos últimos anos, do: Saldo da balança comercial da indústria

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

Boletim Econômico Edição nº 89 novembro de 2014 Organização: Maurício José Nunes Oliveira Assessor econômico Crise não afeta lucratividade dos principais bancos no Brasil 1 Lucro dos maiores bancos privados

PAINEL 16,0% 12,0% 8,0% 2,5% 1,9% 4,0% 1,4% 0,8% 0,8% 0,0% 5,0% 3,8% 2,8% 3,0% 2,1% 1,0% 1,0% -1,0%

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 58 1 a 15 de setembro de 2010 PIB TRIMESTRAL Segundo os dados

Conjuntura Dezembro. Boletim de

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Dezembro de 2014 PIB de serviços avança em 2014, mas crise industrial derruba taxa de crescimento econômico Mais um ano de crescimento fraco O crescimento do PIB brasileiro nos primeiros nove meses do

Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

COMUNICADO No: 58 Empresas aéreas continuam a melhorar a rentabilidade Margem de lucro líquida de 5,1% para 2016 10 de dezembro de 2015 (Genebra) - A International Air Transport Association (IATA) anunciou

Desempenho do Comércio Exterior Paranaense Maio 2012

Desempenho do Comércio Exterior Paranaense Maio 2012 As exportações em maio apresentaram aumento de +39,13% em relação a abril, continuando a superar a marca de US$ 1 bilhão, agora pela décima-sexta vez

Desempenho do Comércio Exterior Paranaense Maio 2012 As exportações em maio apresentaram aumento de +39,13% em relação a abril, continuando a superar a marca de US$ 1 bilhão, agora pela décima-sexta vez

SINCOR-SP 2015 NOVEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

NOVEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

ANEXO VII OBJETIVOS DAS POLÍTICAS MONETÁRIA, CREDITÍCIA E CAMBIAL LEI DE DIRETRIZES ORÇAMENTÁRIAS - 2007 (Anexo específico de que trata o art. 4º, 4º, da Lei Complementar nº 101, de 4 de maio de 2000)

Boletim de Conjuntura Econômica Outubro 2008

Boletim de Conjuntura Econômica Outubro 008 PIB avança e cresce 6% Avanço do PIB no segundo trimestre foi o maior desde 00 A economia brasileira cresceu mais que o esperado no segundo trimestre, impulsionada

Boletim de Conjuntura Econômica Outubro 008 PIB avança e cresce 6% Avanço do PIB no segundo trimestre foi o maior desde 00 A economia brasileira cresceu mais que o esperado no segundo trimestre, impulsionada

Desempenho do Comércio Exterior Paranaense Março 2013

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

Desempenho do Comércio Exterior Paranaense Março 2013 As exportações em março apresentaram aumento de +27,85% em relação a fevereiro. O valor exportado superou novamente a marca de US$ 1 bilhão, atingindo

O PAPEL DA AGRICULTURA. Affonso Celso Pastore

O PAPEL DA AGRICULTURA Affonso Celso Pastore 1 1 Uma fotografia do setor agrícola tirada em torno de 195/196 Entre 195 e 196 o Brasil era um exportador de produtos agrícolas com concentração em algumas

O PAPEL DA AGRICULTURA Affonso Celso Pastore 1 1 Uma fotografia do setor agrícola tirada em torno de 195/196 Entre 195 e 196 o Brasil era um exportador de produtos agrícolas com concentração em algumas

PAINEL. US$ Bilhões. nov-05 0,8 0,7 0,6 0,5 0,4 0,3 0,2 0,1

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 68 1 a 15 de fevereiro de 211 ANÚNCIOS DE INVESTIMENTOS De

Desempenho do Comércio Exterior Paranaense Junho 2010

Depenho do Comércio Exterior Paranaense Junho 2010 As exportações em junho apresentaram redução de 8,57% sobre maio após expansão por quatro meses consecutivos. Desta forma, supera a marca de US$ 1 bilhão

Depenho do Comércio Exterior Paranaense Junho 2010 As exportações em junho apresentaram redução de 8,57% sobre maio após expansão por quatro meses consecutivos. Desta forma, supera a marca de US$ 1 bilhão

Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

INVESTIMENTOS Esclarecimentos sobre rentabilidade das cotas do Plano SEBRAEPREV Uma questão de suma importância para a consolidação e perenidade de um Fundo de Pensão é a sua saúde financeira, que garante

Indústria. Prof. Dr. Rudinei Toneto Júnior Renata de Lacerda Antunes Borges

A Sondagem Industrial (SI) e o Índice de Confiança (ICEI) são elaborados pela unidade de Política Econômica da Confederação Nacional das s (CNI) em conjunto com as Federações das s dos 23 estados brasileiros

A Sondagem Industrial (SI) e o Índice de Confiança (ICEI) são elaborados pela unidade de Política Econômica da Confederação Nacional das s (CNI) em conjunto com as Federações das s dos 23 estados brasileiros

Palestra: Macroeconomia e Cenários. Prof. Antônio Lanzana 2012

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

Palestra: Macroeconomia e Cenários Prof. Antônio Lanzana 2012 ECONOMIA MUNDIAL E BRASILEIRA SITUAÇÃO ATUAL E CENÁRIOS SUMÁRIO I. Cenário Econômico Mundial II. Cenário Econômico Brasileiro III. Potencial

INDICE DE CONFIANÇA DAS MICRO E PEQUENAS. Outubro/2012 (dados até setembro)

") INDICE DE CONFIANÇA DAS MICRO E PEQUENAS EMPRESAS (ICMPE) NO BRASIL Outubro/2012 (dados até setembro) Características da pesquisa Objetivo: - medir o impacto da conjuntura econômica nas MPE brasileiras

INDICE DE CONFIANÇA DAS MICRO E PEQUENAS EMPRESAS (ICMPE) NO BRASIL Outubro/2012 (dados até setembro) Características da pesquisa Objetivo: - medir o impacto da conjuntura econômica nas MPE brasileiras

PAINEL 9,6% dez/07. out/07. ago/07 1.340 1.320 1.300 1.280 1.260 1.240 1.220 1.200. nov/06. fev/07. ago/06

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

Ministério do Desenvolvimento, Indústria e Comércio Exterior ASSESSORIA ECONÔMICA PAINEL PRINCIPAIS INDICADORES DA ECONOMIA BRASILEIRA Número 35 15 a 30 de setembro de 2009 EMPREGO De acordo com a Pesquisa

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

NÍVEL DE ATIVIDADE, INFLAÇÃO E POLÍTICA MONETÁRIA A evolução dos principais indicadores econômicos do Brasil em 2007 Introdução Guilherme R. S. Souza e Silva * Lucas Lautert Dezordi ** Este artigo pretende

Indústria Automobilística: O Desafio da Competitividade Internacional

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

Encontro Econômico Brasil-Alemanha Indústria Automobilística: O Desafio da Competitividade Internacional Jackson Schneider Presidente Anfavea Blumenau, 19 de novembro de 2007 1 Conteúdo 2 1. Representatividade

Perspectivas da Economia Brasileira

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

Perspectivas da Economia Brasileira Márcio Holland Secretário de Política Econômica Ministério da Fazenda Caxias do Sul, RG 03 de dezembro de 2012 1 O Cenário Internacional Economias avançadas: baixo crescimento

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

ABDIB Associação Brasileira da Infra-estrutura e Indústrias de base Cenário Econômico Internacional & Brasil Prof. Dr. Antonio Corrêa de Lacerda antonio.lacerda@siemens.com São Paulo, 14 de março de 2007

Portal de Informações FEBRABAN. Módulo I Crédito

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

Portal de Informações FEBRABAN Módulo I Crédito Módulo de dados I: Crédito Sumário Este módulo de dados abrange as operações de crédito com recursos livres e direcionados (taxas de juros administradas)

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais João Carlos Ferraz BNDES 31 de agosto de 2008 Guia Contexto macroeconômico Políticas públicas Perpectivas do investimento

Perspectivas para o desenvolvimento brasileiro e a indústria de commodities minerais João Carlos Ferraz BNDES 31 de agosto de 2008 Guia Contexto macroeconômico Políticas públicas Perpectivas do investimento

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

CENÁRIOS ECONÔMICOS O QUE ESPERAR DE 2016? Prof. Antonio Lanzana Dezembro/2015 1 SUMÁRIO 1. Economia Mundial e Impactos sobre o Brasil 2. Política Econômica Desastrosa do Primeiro Mandato 2.1. Resultados

APRESENTAÇÃO NO INSTITUTO DO VAREJO

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

APRESENTAÇÃO NO INSTITUTO DO VAREJO 18 de Agosto de 2006 Demian Fiocca Presidente do BNDES www.bndes.gov.br 1 BRASIL: NOVO CICLO DE DESENVOLVIMENTO Um novo ciclo de desenvolvimento teve início em 2004.

RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

ANÁLISE COMPARATIVA RELATÓRIO ANUAL DE TAXAS DE JUROS / 2012 EMPRÉSTIMO PESSOAL E CHEQUE ESPECIAL O levantamento anual envolveu sete instituições financeiras: Banco do Brasil, Bradesco, Caixa Econômica

Principais características da inovação na indústria de transformação no Brasil

1 Comunicado da Presidência nº 5 Principais características da inovação na indústria de transformação no Brasil Realização: Marcio Pochmann, presidente; Marcio Wohlers, diretor de Estudos Setoriais (Diset)

1 Comunicado da Presidência nº 5 Principais características da inovação na indústria de transformação no Brasil Realização: Marcio Pochmann, presidente; Marcio Wohlers, diretor de Estudos Setoriais (Diset)

EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2. Atividade global... 2. Atividade setorial... 3. - Produção... 3. - Volume de negócios... 4

SÍNTESE DE CONJUNTURA Mensal janeiro 2015 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

SÍNTESE DE CONJUNTURA Mensal janeiro 2015 - Newsletter ÍNDICE EVOLUÇÃO DA ATIVIDADE ECONÓMICA... 2 Atividade global... 2 Atividade setorial... 3 - Produção... 3 - Volume de negócios... 4 Comércio internacional...

PARÃO DE ESPECIALIZAÇÃO AMBIENTAL DAS EXPORTAÇÕES INDUSTRIAIS BRASILEIRAS: mundo e União Europeia

COMÉRCIO INTERNACIONAL E DESENVOLVIMENTO SUSTENTÁVEL: O COMÉRCIO BILATERAL BRASIL UNIÃO EUROPEIA EM FOCO PARÃO DE ESPECIALIZAÇÃO AMBIENTAL DAS EXPORTAÇÕES INDUSTRIAIS BRASILEIRAS: mundo e União Europeia

COMÉRCIO INTERNACIONAL E DESENVOLVIMENTO SUSTENTÁVEL: O COMÉRCIO BILATERAL BRASIL UNIÃO EUROPEIA EM FOCO PARÃO DE ESPECIALIZAÇÃO AMBIENTAL DAS EXPORTAÇÕES INDUSTRIAIS BRASILEIRAS: mundo e União Europeia

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento Os países em desenvolvimento estão se recuperando da crise recente mais rapidamente do que se esperava, mas o

Global Development Finance: uma perspectiva mais positiva para os países em desenvolvimento Os países em desenvolvimento estão se recuperando da crise recente mais rapidamente do que se esperava, mas o

Desindustrialização e Produtividade na Indústria de Transformação

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Desindustrialização e Produtividade na Indústria de Transformação O processo de desindustrialização pelo qual passa o país deve-se a inúmeros motivos, desde os mais comentados, como a sobrevalorização

Angola Breve Caracterização. Julho 2007

Breve Caracterização Julho 2007 I. Actividade e Preços. Após o final da guerra civil em 2002, e num contexto de relativa estabilidade política, tornou-se numa das economias de mais elevado crescimento

Breve Caracterização Julho 2007 I. Actividade e Preços. Após o final da guerra civil em 2002, e num contexto de relativa estabilidade política, tornou-se numa das economias de mais elevado crescimento

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Maxi Indicadores de Desempenho da Indústria de Produtos Plásticos do Estado de Santa Catarina Relatório do 4º Trimestre 2011 Análise Conjuntural O ano de 2011 foi marcado pela alternância entre crescimento,

Evolução Recente dos Preços dos Alimentos e Combustíveis e suas Implicações

1 ASSESSORIA EM FINANÇAS PÚBLICAS E ECONOMIA PSDB/ITV NOTA PARA DEBATE INTERNO (não reflete necessariamente a posição das instituições) N : 153/2008 Data: 27.08.08 Versão: 1 Tema: Título: Macroeconomia

1 ASSESSORIA EM FINANÇAS PÚBLICAS E ECONOMIA PSDB/ITV NOTA PARA DEBATE INTERNO (não reflete necessariamente a posição das instituições) N : 153/2008 Data: 27.08.08 Versão: 1 Tema: Título: Macroeconomia

Ser grande não significa ser mais rico, e ter relevância em um dos indicadores não confere a cada país primazia em comparação a outro.

ASSUNTO em pauta O BRIC em números P o r Sérgio Pio Bernardes Ser grande não significa ser mais rico, e ter relevância em um dos indicadores não confere a cada país primazia em comparação a outro. É Smuito

ASSUNTO em pauta O BRIC em números P o r Sérgio Pio Bernardes Ser grande não significa ser mais rico, e ter relevância em um dos indicadores não confere a cada país primazia em comparação a outro. É Smuito

Desempenho do Comércio Exterior Paranaense Novembro 2012

Desempenho do Comércio Exterior Paranaense Novembro 2012 As exportações em novembro apresentaram diminuição de 27,64% em relação a outubro. Continuam a superar a marca de US$ 1 bilhão, agora pela vigésima-segunda

Desempenho do Comércio Exterior Paranaense Novembro 2012 As exportações em novembro apresentaram diminuição de 27,64% em relação a outubro. Continuam a superar a marca de US$ 1 bilhão, agora pela vigésima-segunda

SINCOR-SP 2016 ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ABRIL 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 2 Sumário Palavra do presidente... 4 Objetivo... 5 1. Carta de Conjuntura... 6 2. Estatísticas dos Corretores de SP... 7 3. Análise macroeconômica...

ISSN 1517-6576 CGC 00 038 166/0001-05 Relatório de Inflação Brasília v 3 n 3 set 2001 P 1-190 Relatório de Inflação Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o

ISSN 1517-6576 CGC 00 038 166/0001-05 Relatório de Inflação Brasília v 3 n 3 set 2001 P 1-190 Relatório de Inflação Publicação trimestral do Comitê de Política Monetária (Copom), em conformidade com o

Boletim de Conjuntura Econômica Dezembro 2008

Boletim de Conjuntura Econômica Dezembro 2008 Crise Mundo Os EUA e a Europa passam por um forte processo de desaceleração economica com indicios de recessão e deflação um claro sinal de que a crise chegou

Boletim de Conjuntura Econômica Dezembro 2008 Crise Mundo Os EUA e a Europa passam por um forte processo de desaceleração economica com indicios de recessão e deflação um claro sinal de que a crise chegou

Pisa 2012: O que os dados dizem sobre o Brasil

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

Pisa 2012: O que os dados dizem sobre o Brasil A OCDE (Organização para Cooperação e Desenvolvimento Econômico) divulgou nesta terça-feira os resultados do Programa Internacional de Avaliação de Alunos,

BRICS e o Mundo Emergente

BRICS e o Mundo Emergente 1. Apresente dois argumentos favoráveis à decisão dos países integrantes da Aliança do Pacífico de formarem um bloco regional de comércio. Em seguida, justifique a situação vantajosa

BRICS e o Mundo Emergente 1. Apresente dois argumentos favoráveis à decisão dos países integrantes da Aliança do Pacífico de formarem um bloco regional de comércio. Em seguida, justifique a situação vantajosa

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

Energia Elétrica: Previsão da Carga dos Sistemas Interligados 2 a Revisão Quadrimestral de 2004 Período 2004/2008 INFORME TÉCNICO PREPARADO POR: Departamento de Estudos Energéticos e Mercado, da Eletrobrás

SINCOR-SP 2016 FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

FEVEREIRO 2016 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Estatísticas dos Corretores de SP... 6 3. Análise macroeconômica...

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO?

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Ficha de informação 1 POR QUE RAZÃO NECESSITA A UE DE UM PLANO DE INVESTIMENTO? Desde a crise económica e financeira mundial, a UE sofre de um baixo nível de investimento. São necessários esforços coletivos

Instrumentalização. Economia e Mercado. Aula 4 Contextualização. Demanda Agregada. Determinantes DA. Prof. Me. Ciro Burgos

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Economia e Mercado Aula 4 Contextualização Prof. Me. Ciro Burgos Oscilações dos níveis de produção e emprego Oferta e demanda agregadas Intervenção do Estado na economia Decisão de investir Impacto da

Fase 2 (setembro 2012) Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012") Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Sondagem: Expectativas Econômicas do Transportador Rodoviário - 2012 Apresentação A sondagem Expectativas Econômicas do Transportador Rodoviário 2012 Fase 2 apresenta a visão do empresário do transporte

Choques Desequilibram a Economia Global

Choques Desequilibram a Economia Global Uma série de choques reduziu o ritmo da recuperação econômica global em 2011. As economias emergentes como um todo se saíram bem melhor do que as economias avançadas,

Choques Desequilibram a Economia Global Uma série de choques reduziu o ritmo da recuperação econômica global em 2011. As economias emergentes como um todo se saíram bem melhor do que as economias avançadas,

REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

NOTAS CEMEC 01/2015 REDUÇÃO DA TAXA DE POUPANÇA E AS EMPRESAS NÃO FINANCEIRAS: 2010-2014 Carlos A. Rocca Lauro Modesto Santos Jr. Fevereiro de 2015 1 1. Introdução No Estudo Especial CEMEC de novembro

Perspectivas 2014 Brasil e Mundo

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

1 Perspectivas 2014 Brasil e Mundo 2 Agenda EUA: Fim dos estímulos em 2013? China: Hard landing? Zona do Euro: Crescimento econômico? Brasil: Deixamos de ser rumo de investimentos? EUA Manutenção de estímulos

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

A estratégia para enfrentar o aprofundamento da crise mundial Guido Mantega Ministro da Fazenda Câmara dos Deputados Brasília, 23 de novembro de 2011 1 Economia mundial deteriorou-se nos últimos meses

Monitor do Déficit Tecnológico. Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro

Monitor do Déficit Tecnológico Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro de 2012 Monitor do Déficit Tecnológico de 2012 1. Apresentação

Monitor do Déficit Tecnológico Análise Conjuntural das Relações de Troca de Bens e Serviços Intensivos em Tecnologia no Comércio Exterior Brasileiro de 2012 Monitor do Déficit Tecnológico de 2012 1. Apresentação

Encontro de Bancos Centrais de países de língua portuguesa

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

Encontro de Bancos Centrais de países de língua portuguesa Antônio Gustavo Matos do Vale Diretor de Liquidações e Desestatização 4 de outubro de 2010 1 Evolução recente da economia brasileira O momento

Desempenho do Comércio Exterior Paranaense Março 2009

Desempenho do Comércio Exterior Paranaense Março 2009 A crise financeira internacional continua afetando negativamente o comércio exterior paranaense: apesar das exportações terem aumentado 43,44% em março,

Desempenho do Comércio Exterior Paranaense Março 2009 A crise financeira internacional continua afetando negativamente o comércio exterior paranaense: apesar das exportações terem aumentado 43,44% em março,

SINCOR-SP 2015 DEZEMBRO 2015 CARTA DE CONJUNTURA DO SETOR DE SEGUROS

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

DEZEMBRO 20 CARTA DE CONJUNTURA DO SETOR DE SEGUROS 1 Sumário Palavra do presidente... 3 Objetivo... 4 1. Carta de Conjuntura... 5 2. Análise macroeconômica... 6 3. Análise do setor de seguros 3.1. Receita

Pequenas e Médias Empresas no Canadá. Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios

Pequenas e Médias Empresas no Canadá Pequenos Negócios Conceito e Principais instituições de Apoio aos Pequenos Negócios De acordo com a nomenclatura usada pelo Ministério da Indústria do Canadá, o porte