Regramentos Funcionalidades

|

|

|

- Lucas Gabriel Carlos Bardini

- 8 Há anos

- Visualizações:

Transcrição

1 Regramentos e Funcionalidades 1

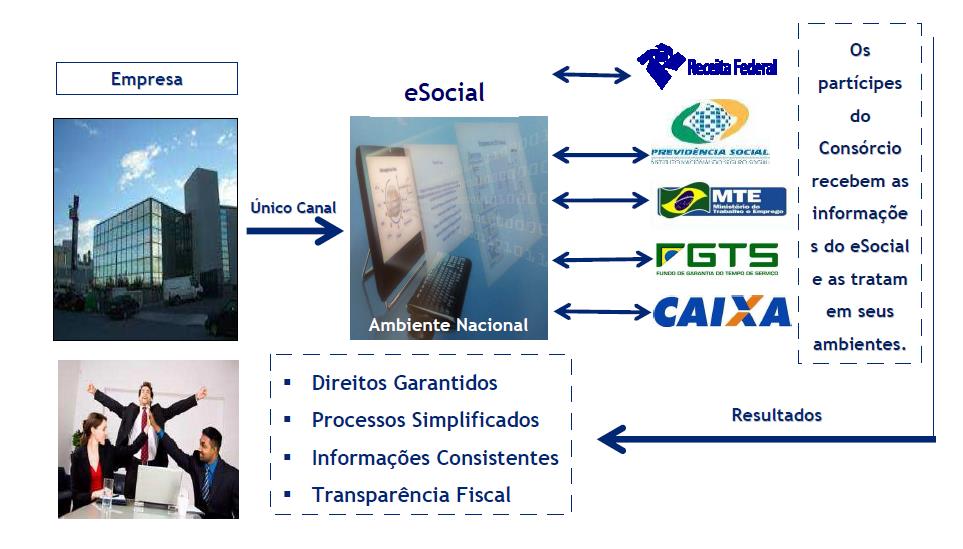

2 O que é o esocial? O esocial é um projeto do Governo Federal que vai coletar as informações trabalhistas, previdenciárias, tributarias, fiscais e do FGTS, relativas à contratação e utilização de mão de obra onerosa, com ou sem vinculo empregatício, armazenando-se no Ambiente Nacional do esocial. 2

3 Estrutura do esocial SPED: instituído pelo Decreto 6.022/2007 Art. 2º - O SPED é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado de informações. (Redação dada pelo Decreto 7.979/13) 3

4 Estrutura do esocial esocial - É a denominação que se dá ao projeto que engloba toda essa unificação de dados e padronização dos mesmos. SPED - Sistema Publico de escrituração digital, responsável pelo armazenamento de dados (repositório nacional). Portal esocial - Ferramenta para preenchimento, geração, transmissão, recepção, validação e distribuição da escrituração DCTF Web - Programa gerador das contribuições previdenciárias a ser utilizados após o encerramento da Folha. 4

5 Quem participa do esocial? 5

6 Quem participa do esocial? O esocial é composto por consórcio do qual fazem parte: O Ministério do Trabalho e Emprego MTE O Ministério da Previdência Social MPS O Instituto Nacional do Seguro Social - INSS A Secretaria da Receita Federal do Brasil RFB A Caixa Econômica Federal, representando o Conselho Curador do FGTS 6

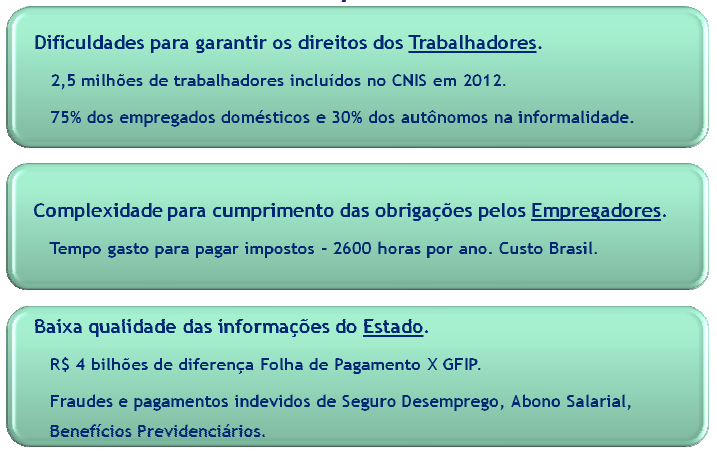

7 Por que o esocial? 7

8 8

9 Consequências 9

10 Quais os objetivos do esocial? 10

11 Premissas do esocial 11

12 Premissas do esocial 12

13 Funcionamento 13

14 Vantagens As vantagens da adoção do esocial são, entre outras, as seguintes: a) atendimento a diversos órgãos do Governo com uma única fonte de informações voltada para o cumprimento das diversas obrigações trabalhistas, previdenciárias e tributárias atualmente existentes; b) integração dos sistemas informatizados das empresas com o ambiente nacional do esocial, possibilitando a automação na transmissão das informações dos empregadores; 14

15 Vantagens As vantagens da adoção do esocial são, entre outras, as seguintes: c) padronização e integração dos cadastros das pessoas físicas e jurídicas no âmbito dos órgãos participantes do projeto; 15

16 Vantagens As vantagens da adoção do esocial são, entre outras, as seguintes: d) melhora, segundo declarações de representantes dos próprios órgãos oficiais participantes do projeto, da qualidade das informações prestadas, já que o fato de passaram a ser prestadas por um canal único permitirá que as empresas dediquem uma atenção maior quando da transmissão dessas informações, ao mesmo tempo em que serão transmitidas com mais agilidade, o que possibilitará aos órgãos fiscalizadores a oportunidade de desenvolverem ações com mais segurança, no sentido de evitar sonegação e fraudes por parte dos contribuintes sujeitos à elaboração do esocial. 16

17 Alteração da Legislação? Em um primeiro momento, não há necessidade de alterações nas legislações vigentes, uma vez que elas já trazem, no seu texto, a possibilidade de digitalização das informações. Contudo, ao longo do tempo, poderão ocorrer ajustes no sentido de adequar algumas questões, tais como multas, retificações, entre outras. 17

18 Abrangência do esocial Estarão obrigados a adotar o esocial todos os empregadores, inclusive o doméstico, as empresas, inclusive as públicas, os equiparados a empresa e o segurado especial em relação a trabalhadores que lhe prestem serviço. 18

19 Abrangência do esocial Tendo em vista que o esocial abrangerá informações trabalhistas, previdenciárias, tributárias e fiscais relacionadas ou não com a contratação e utilização de mão de obra onerosa, e considerando que há a previsão de substituir obrigações trabalhistas e previdenciárias aplicáveis a empresas sem empregados (ex.: Rais e GFIP), entende-se que, mesmo que não tenha empregados, a empresa deve enviar informações ao esocial. 19

20 Abrangência do esocial Segundo a Receita Federal do Brasil, existirá uma DCTF-Web com o indicativo de sem movimento nos mesmos moldes da atual GFIP. 20

21 Abrangência do esocial As pessoas físicas com empregados terão de observar as determinações do esocial, pois a adoção do esocial deverá ser observada por todos os empregadores, sejam eles pessoas físicas ou jurídicas. Aquele que possui um(a) diarista que trabalha três vezes por semana, estando ele(a) registrado(a), terá de cumprir com as obrigações do esocial. 21

22 Abrangência do esocial Efetivamente, o esocial será aplicado para todos os empregadores, indistintamente. Entretanto, em alguns casos, o Governo estabelecerá procedimentos simplificados, como no caso dos empregadores domésticos, para os quais já foi criado o Portal esocial. 22

23 Disponibilização do esocial O Governo Federal não disponibilizará o programa do esocial. Caberá às empresas, de acordo com o leiaute divulgado, a elaboração e a implementação do sistema do esocial. Contudo, poderá haver um portal, assim como hoje existe para o empregador doméstico, atendendo às pequenas empresas para que não tenham necessidade de desenvolvê-lo. 23

24 Custo para a implantação As empresas poderão ter custo em face de implantação/desenvolvimento e/ou aquisição do(s) sistema(s) visando à implantação do esocial. Contudo, poderá haver um portal, assim como hoje existe para o empregador doméstico, atendendo a pequenas empresas para que elas não tenham necessidade de desenvolvê-lo. 24

25 Certificação Digital Em geral, existe essa obrigatoriedade porque o empregador gerará um arquivo eletrônico contendo as informações previstas nos leiautes, assinado digitalmente, transformando-o em um documento eletrônico, nos termos da legislação brasileira vigente, de maneira a garantir a integridade dos dados e a autoria do emissor. 25

26 Certificação Digital Contudo, conforme minuta da portaria interministerial a ser publicada, constante do site (verificada no dia ), além das exceções legais, os casos relacionados a seguir terão rotinas de autenticação disciplinadas no Manual de Orientação do esocial: I empregadores domésticos; II microempreendedor individual (MEI); III contribuinte individual equiparado a empresa, com até 2 empregados; IV pequeno produtor rural, com até 2 empregados permanentes; e V segurado especial. 26

27 Contratação de contador Não existe, no Manual de Orientação do esocial, a obrigação de contratar um contador para implementar o esocial. Assim sendo, as empresas poderão continuar mantendo os mesmos serviços que elas tinham antes da implantação do esocial, dentre os quais a prestação de serviço de um contador. 27

28 Número de empregados Não existe limitação quanto ao número de empregados para implantação do esocial. Para tanto, basta que seja empregador, empresa ou equiparado, de acordo com a legislação aplicável. 28

29 Penalidade aplicável Por enquanto, não existe normatização dispondo sobre aplicação de multas em face da não implantação do esocial. Todavia, devemos aguardar a manifestação dos órgãos competentes sobre o assunto. 29

30 Penalidade aplicável Ressalte-se, contudo, que, conforme minuta da portaria interministerial a ser aprovada e publicada, constante do site (verificada no dia ), a não transmissão dos eventos do esocial impede a expedição da certidão de prova de regularidade fiscal perante a Fazenda Nacional e do Certificado de Regularidade do Fundo de Garantia do Tempo de Serviço (CRF), observado o disposto em legislação própria, bem como menciona que aquele que deixar de prestar as informações no prazo fixado ou que a apresentar com incorreções ou omissões ficará sujeito às penalidades previstas na legislação específica. 30

31 Penalidade aplicável Segundo a Receita Federal do Brasil, as empresas estarão sujeitas às multas por atraso já previstas na legislação previdenciária, fiscal, trabalhista e do FGTS. 31

32 Envio com atraso Segundo a Receita Federal do Brasil, haverá penalidade para entrega em atraso de informações apenas nos casos já previstos em lei, inclusive com relação às retificações, e nos valores nela estipulado. A retificação durante a denúncia espontânea (sem procedimento de ofício regularmente instaurado) não gera penalidades tributárias, excluídas as de caráter moratório sobre os débitos não recolhidos em época própria. 32

33 Obrigações acessórias Dentre as obrigações acessórias abrangidas, temos: Relação Anual de Informações Sociais (Rais); Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (Sefip/GFIP); Cadastro Geral de Empregados e desempregados (Caged); Manual Normativo de Arquivos Digitais (Manad) Comunicação de Acidente do Trabalho (CAT); Registro de Empregados; Perfil Profissiográfico Previdenciário (PPP); Declaração de Débitos e Créditos Tributários Federais (DCTF); Folha de Pagamento; Termo de Rescisão do Contrato de Trabalho (TRCT). 33

34 Acesso a empregado Primeiramente, o empregado não terá acesso às informações do esocial. Entretanto, de acordo com a estruturação do projeto, o objetivo é que o empregado possa verificar, por exemplo, se os recolhimentos previdenciários e fundiários foram realizados pela empresa, por meio de um portal, utilizando o seu CNIS. Devemos lembrar, contudo, que as disposições mencionadas ainda estão em projeto. 34

35 Lançamentos manuais Devido à grande quantidade de informações a serem lançadas no sistema, a princípio, somente será possível a importação do arquivo do sistema de folha adaptado ao leiaute divulgado pela Receita Federal do Brasil para o esocial, não havendo, portanto, previsão de preenchimento manual das informações. Entretanto, poderá haver um portal, assim como hoje existe para o empregador doméstico, atendendo às pequenas empresas no sentido de prestar as informações solicitadas pelo esocial. 35

36 Dados anteriores As empresas não terão de transcrever os dados anteriores à implantação para o novo sistema. A Receita Federal do Brasil, juntamente com os demais Ministérios participantes do sistema do esocial, deixaram claro que o sistema abrangerá os eventos ocorridos, especificamente, a partir da competência de Janeiro de

37 Dados anteriores Todavia, conforme o leiaute divulgado, para cada vínculo trabalhista existente na empresa na data de implantação do esocial deverá ser gerado um arquivo correspondente, contendo as informações cadastrais e contratuais atualizadas até a data de envio do arquivo. 37

38 Dados anteriores Considerando que o início da obrigação do esocial se dará a contar da competência de Janeiro de 2014, e tendo em vista que não houve alterações nas legislações pertinentes às obrigações trabalhistas e previdenciárias, depreende-se que os dados anteriores à entrada em vigor do esocial deverão ser mantidos pelos prazos prescricionais previstos na legislação. 38

39 Arquivo paralelo Não foi divulgada qualquer informação relativa à necessidade de manutenção de arquivos paralelos das informações enviadas para o esocial. Entretanto, havendo interesse, e inclusive por prevenção quanto a eventual perda de tais informações, ficará a critério de cada empresa a adoção de backup ou não. 39

40 Fiscalização Tendo em vista a não ocorrência de modificações nas legislações pertinentes ao processo fiscalizador, depreende-se, por conseguinte, que não haverá mudança no processo. Todavia, devemos ficar atentos às modificações legais que poderão ocorrer após a implantação. O que poderá ocorrer é que, como os órgãos fiscalizadores terão acesso a todas as informações via esocial, a ocorrência de fiscalizações físicas deverá diminuir. 40

41 Fiscalização A empresa poderá receber autuação de apenas um dos Ministérios abrangidos. É uma hipótese que, a princípio, não se pode descartar, já que a informação que suscitará a autuação poderá ter sido, especificamente, de apenas um dos Ministérios. 41

42 Escritórios de contabilidade Acredita-se que o escritório de contabilidade poderá efetuar o envio, desde que atendido o que for determinado pelo manual de orientação. Quanto à responsabilidade pelas informações, devemos aguardar o manual de orientações, que será publicado pelos Ministérios envolvidos, objetivando verificar qual será a determinação nesse âmbito. Caso o referido manual não trouxer qualquer disposição sobre o assunto, os interessados deverão consultar, em um primeiro momento, a Receita Federal do Brasil. 42

43 Mudanças Com o advento do e-social toda a rotina do Departamento de Pessoal passará por grandes mudanças e diversos procedimentos realizados deverão ser revistos e readequados de acordo com a realidade de cada empresa. Será necessário um maior preparo dos profissionais de departamento de pessoal e investimentos na área de tecnologia da informação, além da contratação de consultorias especializadas neste tipo de serviços. 43

44 Mudanças Com o Sped Folha, como também é chamado o e-social, as empresas também poderão ter um maior controle da qualidade nos serviços do Departamento de Pessoal, bem como, correrão menos riscos em relação à fiscalizações previdenciárias e/ou trabalhistas, uma vez que no ato da transmissão as informações enviadas são cruzadas com a base de dados que consta no ambiente e-social 44

45 Mudanças O que de fato ocorrerá é a mudança na forma de transmissão das informações que hoje são emitidas por meio de muitas obrigações acessórias. O contribuinte passará a enviar as informações à uma única base que servirá de fonte de dados para os órgãos do governo envolvidos no Projeto. 45

46 Mudanças Com o e-social reunirá em um só ambiente: Folha de pagamento Digital; Folha de pagamento Digital Simplificada para pequenas empresas (MEI e Simples Nacional, por exemplo); Registro de Eventos Trabalhistas (RET); 46

47 Mudanças Banco de Dados com Visão Empregado (será possível enxergar as informações do histórico do empregado, bem como, informações de sua remuneração holerites) DCTF Web; Portal do Trabalhador (Ambiente onde os relatórios poderão ser gerados em relação às informações enviadas pelo e-social) 47

48 Prestação das informações ao esocial. Através do Registro dos Eventos Trabalhistas O registro dos Eventos Trabalhistas será efetuado por meio do envio de um arquivo, o qual será validado e armazenado em um ambiente consorciado e depois distribuído aos entes partícipes do esocial. 48

49 Prestação das informações ao esocial. Haverá os seguintes tipos de Eventos: Eventos Iniciais Eventos de Tabelas Eventos não Periódicos Eventos Periódicos 49

50 Eventos Iniciais São eventos que identificam o empregador/contribuinte, contendo dados básicos de sua classificação fiscal e estrutura administrativa. É o primeiro evento a ser transmitido ao esocial. Também compõe os eventos iniciais o evento de cadastramento inicial dos vínculos. Esse evento deve ser informado após terem sido transmitidos os eventos de tabelas do empregador; 50

51 Eventos Iniciais Cadastro do Contribuinte Estabelecimentos/Obras Rubricas Lotação Cargos Funções Horário/turno de Trabalho Processos (administrativos e Judiciais) Operador Portuário Cadastramento inicial de Vínculos Contratos vigentes 51

52 Eventos de Tabelas São eventos que montam as tabelas do empregador, responsáveis por uma série de informações que validarão os eventos não periódicos e periódicos. Buscando melhor otimização na geração dos arquivos, bem como no armazenamento das informações no ambiente nacional do esocial, informações que podem ser utilizadas em mais de um arquivo do esocial ou que se repetem em diversas partes do leiaute serão armazenadas em tabelas. 52

53 Eventos de Tabelas Considerando que grande parte dos eventos se utilizam de informações constantes nos eventos de tabelas, é obrigatório transmiti-los antes dos eventos periódicos e não periódicos. A título de orientação, é prudente transmiti-los logo após o envio do evento de Informações do Empregador. 53

54 Eventos de Tabelas A administração do período de validade das informações é muito importante. O empregador deve observar o período de vigência das informações. Quando da primeira informação dos itens que compõem a tabela devem ser preenchidos os campos com a data de início da validade. A informação da data final deve ser enviada apenas no momento em que ocorrer a desativação do item; 54

55 Eventos Não periódicos É um fato jurídico-trabalhista entre empregador e trabalhador que não tem uma data préfixada para ocorrer. Vai depender dos acontecimentos na relação trabalhista na vida da empresa e do trabalhador como contratação, afastamentos, demissões, entre outras. 55

56 Eventos Não periódicos Estes fatos influenciam na concessão de direitos e no cumprimento de deveres trabalhistas, previdenciários e fiscais como, por exemplo, a admissão de um empregado, alteração de salário, exposição do trabalhador a agentes nocivos, desligamento, etc. Após confirmada a sua ocorrência, estes fatos/eventos passam a ter prazo específico de transmissão ao esocial. 56

57 Eventos não periódicos 57

58 Eventos periódicos São os eventos que têm periodicidade previamente definida para sua ocorrência. Seu prazo de transmissão é até o dia 07 do mês seguinte, antecipando o vencimento para o dia útil imediatamente anterior em caso de não haver expediente bancário, com exceção do evento de espetáculo desportivo. 58

59 Eventos periódicos São compostos por informações de folha de pagamento, de apuração de outros fatos geradores de contribuições previdenciárias e de retenção do imposto sobre a renda retido na fonte sobre pagamentos feitos pelo próprio contribuinte. Também estão previstas as informações de retenção das contribuições sociais incidentes sobre pagamentos efetuados às pessoas jurídicas. 59

60 Eventos Periódicos Folha de Pagamento Abertura da Folha por Empresa Remuneração (Contracheque) - Múltiplos Vínculos - Alocação Trabalhador Simples - Dissídios Coletivos Serviços Prestados Serviços Prestados Cooperativas 60

61 Eventos Periódicos Folha de Pagamento Serviços Tomados Serviços Tomados Cooperativas Aquisição de Produtos Rurais Comercialização da Produção Rural Recursos Recebidos ou Repassados p/ Clube de Futebol Base de Cálculo e Valor Devido das Contribuições/FGTS e IRRF Fechamento da Folha por Empresa 61

62 Novo Cronograma de implantação CIRCULAR CAIXA N 657, DE 4 DE JUNHO DE 2014 Aprovar e divulgar o leiaute do sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas esocial... 4 Será observado o seguinte prazo para a transmissão dos eventos aplicáveis ao FGTS, constantes do leiaute dos arquivos que compõem esocial: 62

63 Novo Cronograma de implantação 4.1 Após 6 (seis) meses contados do mês da publicação da versão 1.2 do MOS será disponibilizado ambiente de testes contemplando os Eventos Iniciais, Eventos Não Periódicos e Tabelas. 4.2 Após 6 (seis) meses contados do mês da disponibilização do ambiente de testes contemplando os Eventos Iniciais, Eventos Não Periódicos e Tabelas, será obrigatória a transmissão dos eventos aplicáveis ao FGTS, para as empresas grandes e médias (com faturamento anual superior à R$ ,00 no ano de 2014). 63

64 Novo Cronograma de implantação 4.3 A obrigatoriedade para as demais categorias de empregadores observará as condições especiais de tratamento diferenciado que se apliquem à categoria de enquadramento, a exemplo do Segurado Especial, Pequeno Produtor Rural, Empregador Doméstico, Micro e Pequenas Empresas e Optantes pelo Simples Nacional. 64

65 Regulamentação Art. 37 CF Inciso XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio. 65

66 Regulamentação Lei 8212/91 - LEI ORGÂNICA DA SEGURIDADE SOCIAL Art. 32. A empresa é também obrigada a: I - preparar folha de pagamento das remunerações pagas ou creditadas a todos os segurados a seu serviço, de acordo com os padrões e normas estabelecidos pelo órgão competente da Seguridade Social; III prestar à Secretaria da Receita Federal do Brasil todas as informações cadastrais, financeiras e contábeis de seu interesse, na forma por ela estabelecida, bem como os esclarecimentos necessários à fiscalização; 66

67 Regulamentação Lei 8212/91 - LEI ORGÂNICA DA SEGURIDADE SOCIAL Art. 32. A empresa é também obrigada a: IV declarar a Secretaria da Receita Federal do Brasil e ao Conselho Curador do Fundo de Garantia do Tempo de Serviço FGTS, na forma, prazo e condições estabelecidas por esses órgãos, dados relacionados a fatos geradores, base de cálculo e valores devidos da contribuição previdenciária e outras informações de interesse do INSS ou do Conselho Curador do FGTS; 67

68 Regulamentação Através do Art. 37 da CF, inciso XXII e Art. 32 da lei de 1991, concluímos que sempre existiu base legal para a criação do projeto. - O esocial não criou uma nova legislação tributária, trabalhista e previdenciária, apenas quer a proximidade da prática com a legislação. 68

69 Ato SUFIS - 5/

70 Ato SUFIS - 5/

71 Minuta da Portaria Interministerial de

72 Minuta da Portaria Interministerial de 2014 Art. 1º Fica instituído o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial). Art. 2º O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas, que padroniza sua transmissão, validação, armazenamento e distribuição, constituindo ambiente nacional, composto por: I - escrituração digital contendo informações fiscais, previdenciárias e trabalhistas; II - aplicação para preenchimento, geração, transmissão, recepção, validação e distribuição da escrituração; e III - repositório nacional contendo o armazenamento da escrituração. Parágrafo único. Depois da aplicação das regras de validação, as informações prestadas pelos empregadores serão enviadas ao Fundo de Garantia do Tempo de Serviço - FGTS e armazenadas no repositório nacional. 72

73 Minuta da Portaria Interministerial de 2014 Art. 3º A gestão do esocial será de forma compartilhada e compete aos seguintes órgãos e entidades: I - Ministério do Trabalho e Emprego - MTE II - Ministério da Previdência Social - MPS; III - Secretaria da Receita Federal do Brasil - RFB; IV - Instituto Nacional do Seguro Social - INSS; e V Conselho Curador do FGTS, representado pela Caixa Econômica Federal CAIXA, na qualidade de agente operador do FGTS. Parágrafo único. O esocial não implica, em qualquer hipótese, transferência de atribuições e competências entre os partícipes, nem transferência ou compartilhamento de propriedade intelectual de produtos não abrangidos por esse sistema. 73

74 Minuta da Portaria Interministerial de Art. 6º A utilização do esocial tem por objetivo: I - viabilizar a garantia de direitos previdenciários e trabalhistas; II - simplificar o cumprimento de obrigações; e III - aprimorar a qualidade de informações das relações de trabalho, previdenciárias e fiscais. 74

75 Minuta da Portaria Interministerial de 2014 Art. 7º Estão obrigados a utilizar o esocial: I - o empregador, inclusive o doméstico, a empresa e a eles equiparados em legislação específica; e II - o segurado especial inclusive em relação a trabalhadores que lhe prestem serviço. 75

76 Minuta da Portaria Interministerial de 2014 Art. 8º A escrituração digital de que trata o inciso I do art. 2º é composta do registro de eventos fiscais, previdenciários e trabalhistas e contém: I - dados cadastrais dos empregadores, inclusive domésticos, da empresa e a eles equiparados em legislação específica e dos segurados especiais; II - dados cadastrais de trabalhadores; III - dados cadastrais dos dependentes dos trabalhadores avulsos e dos empregados, inclusive domésticos; IV - dados relacionados ao registro de empregados; 76

77 Minuta da Portaria Interministerial de 2014 Art. 8º(CONTINUAÇÃO) V - dados relacionados a folha de pagamento e outros fatos geradores, bases de cálculo e valores devidos de contribuições previdenciárias, contribuições sociais de que trata a Lei Complementar nº 110, de 29 de junho de 2001, contribuições sindicais, FGTS e imposto sobre renda retido na fonte; e 77

78 Minuta da Portaria Interministerial de 2014 Art. 8º(CONTINUAÇÃO) VI - outras informações de interesse dos partícipes, no âmbito de suas competências. 1º As informações prestadas no esocial comporão a base de cálculo para a apuração dos débitos delas decorrentes, e a base de dados para fins de cálculo e concessão de benefícios previdenciários e trabalhistas. 2º O disposto no caput não dispensa os obrigados ao esocial da manutenção, sob sua guarda e responsabilidade, dos documentos, na forma e prazos previstos na legislação aplicável. 78

79 Minuta da Portaria Interministerial de 2014 Art. 9º Os eventos que compõem o esocial serão transmitidos obedecendo aos seguintes prazos: I - Eventos iniciais: a) as informações relativas à identificação do empregador, de seus estabelecimentos e obras de construção civil deverão ser enviadas previamente à transmissão de outras informações; b) as informações relativas aos vínculos mantidos no momento do início da obrigatoriedade da utilização do esocial deverão ser transmitidas antes do envio de qualquer evento periódico ou não periódico e até o final do 1º (primeiro) mês de sua obrigatoriedade. 79

80 Minuta da Portaria Interministerial de 2014 II - Eventos de tabelas: a) as informações relativas às tabelas do empregador, que representam um conjunto de regras específicas necessárias para validação dos eventos do esocial, como as rubricas da folha de pagamento, informações de processos administrativos e judiciais, lotações de trabalho, relação de cargos e funções, jornada de trabalho e outras necessárias para verificação da integridade, deverão ser enviadas previamente à transmissão de qualquer evento que requeira essas informações; 80

81 Minuta da Portaria Interministerial de 2014 b) as informações de atualização de identificação do empregador, dos estabelecimentos e das obras de construção civil de que trata a alínea a do inciso I deverão ser enviadas até o dia 7 (sete) do mês seguinte ao de ocorrência da alteração, ou previamente à transmissão de qualquer evento que requeira essas informações para validação, o que ocorrer primeiro. 81

82 Minuta da Portaria Interministerial de 2014 III - Eventos não periódicos: a) as informações iniciais de admissão de empregado ou de contratação de trabalhador sem vínculo empregatício deverão ser enviadas até o final do dia imediatamente anterior ao do início da prestação do serviço; b) as informações de acidente de trabalho deverão ser enviadas até o 1º (primeiro) dia útil seguinte ao da ocorrência e, em caso de morte, de imediato; 82

83 Minuta da Portaria Interministerial de 2014 c) as informações de desligamento deverão ser enviadas até o 1º (primeiro) dia útil seguinte à data do desligamento, no caso de aviso prévio trabalhado, ou do término de contrato por prazo determinado e até 10 (dez) dias seguintes à data do desligamento nos demais casos; d) as informações dos demais eventos não periódicos, inclusive as atualizações do registro de empregados e demais trabalhadores, deverão ser enviadas até o dia 7 (sete) do mês seguinte ao que se referem ou até o envio dos eventos mensais de folha de pagamento que se relacionem segundo as regras de validação constantes no Manual de Orientação do esocial, disponível no sítio eletrônico do esocial na Internet, no endereço < 83

84 Minuta da Portaria Interministerial de 2014 IV - Eventos periódicos: a) as folhas de pagamento das remunerações e demais rendimentos pagos, devidos ou creditados a todos os trabalhadores deverão ser transmitidos até o dia 7 (sete) do mês seguinte ao que se refiram; 84

85 Minuta da Portaria Interministerial de 2014 b) informações relacionadas a outros fatos geradores, deduções, bases de cálculo e valores devidos de contribuições previdenciárias, contribuições sociais de que trata a Lei Complementar nº 110, de 2001, contribuições sindicais, FGTS e imposto sobre a renda retido na fonte deverão ser transmitidas até o dia 7 (sete) do mês seguinte ao que se refiram. 85

86 Minuta da Portaria Interministerial de º Antecipa-se o vencimento para o dia útil imediatamente anterior quando não houver expediente bancário nas datas indicadas nas alíneas c e d do inciso III e nas alíneas a e b do inciso IV deste artigo; 2º Os eventos referidos no caput deverão ser transmitidos na forma definida pelo Manual de Orientação do esocial, obedecendo ao leiaute e às regras de validação ali indicados. 86

87 Minuta da Portaria Interministerial de º Os eventos que compõem o esocial deverão ser transmitidos mediante autenticação e assinatura digital utilizando-se certificado digital válido no âmbito da Infraestrutura de Chaves Públicas Brasileira (ICP- Brasil), salvo as exceções legais e os casos relacionados a seguir, os quais terão as rotinas de autenticação disciplinadas no Manual de Orientação do esocial: 87

88 Minuta da Portaria Interministerial de 2014 I - empregadores domésticos; II - Micro Empreendedor Individual (MEI); III - contribuinte individual equiparado à empresa, com até 2 (dois) empregados; IV - pequeno produtor rural, com até 2 (dois) empregados permanentes; e V - segurado especial. 88

89 Minuta da Portaria Interministerial de º A transmissão e a assinatura digital dos eventos poderão ser feitas por procuradores com poderes outorgados de acordo com modelos adotados pelos partícipes. 5º O descumprimento do disposto neste artigo impede a expedição da certidão de prova de regularidade fiscal perante a Fazenda Nacional e do Certificado de Regularidade do Fundo de Garantia do Tempo de Serviço (CRF), observado o disposto em legislação própria. 89

90 Minuta da Portaria Interministerial de º Aquele que deixar de prestar as informações no prazo fixado ou que a apresentar com incorreções ou omissões ficará sujeito às penalidades previstas na legislação específica.... Art. 11. Os partícipes terão acesso integral às informações constantes do esocial e farão uso delas no limite de suas respectivas competências e necessidades, não podendo transferi-las a terceiros ou divulgá-las, sem previsão legal ou sem o consentimento prévio dos outros partícipes. Parágrafo único. A prestação das informações ao esocial substituirá, na forma regulamentada pelos partícipes, a entrega das mesmas informações em outros formulários e declarações a que estão sujeitos os obrigados ao esocial. 90

91 Aspectos Técnicos 91

92 Aspectos Técnicos O Empregador gera um arquivo eletrônico contendo as informações previstas em leiautes(xml) 92

93 Aspectos Técnicos Assina-o digitalmente, transformando-o em documento eletrônico nos termos da legislação brasileira vigente de maneira a garantir a integridade dos dados e autoria do emissor. O arquivo eletrônico é transmitido pela Internet para o ambiente nacional do esocial(sped), que, após verificar a integridade formal, emitirá o protocolo de recebimento e enviará ao empregador. 93

94 Aspectos Técnicos ESTRUTURA E TRANSMISSÃO 94

95 Aspectos Técnicos: Comunicação via Webservice As informações do esocial poderão ser enviadas de duas formas: 1. Através de arquivo eletrônico gerado diretamente pelo sistema do empregador, assinado digitalmente e transmitido ao esocial por meio de webservice, recebendo um protocolo de entrega (Comprovante); 95

96 Aspectos Técnicos: Comunicação via Webservice 2. Diretamente no Portal do esocial na internet cujo preenchimento e salvamento dos campos e telas já operam a geração e transmissão do evento. As validações do esocial serão feitas on-line por evento no momento da transmissão. 96

97 Aspectos Técnicos: Comunicação via Webservice O esocial não funcionará por meio de um Programa off-line Gerador de Declaração (PGD), exemplo GFIP ou Validador e Assinador (PVA). O sistema não terá um aplicativo para download no ambiente do contribuinte que importe o arquivo e faça as validações antes de transmitir. 97

98 Aspectos Técnicos- Visão dos Arquivos 98

99 Aspectos Técnicos- Visão dos Arquivos Para o e-social existirão três tipos de informações: Eventos Trabalhistas; Folha de Pagamento; Outras informações tributárias, trabalhistas e previdenciárias As informações dos Eventos Trabalhistas alimentarão uma base de dados denominada RET Registro de Eventos Trabalhistas. Todos os arquivos de eventos, ao serem transmitidos, passarão por validação e somente serão aceitos se estiverem consistentes com o RET. Por exemplo, um evento de desligamento de empregado só será aceito se para aquele empregado tiver sido enviado anteriormente, o evento de admissão. Outro exemplo, um evento de afastamento temporário somente será aceito se o empregado já não estiver afastado. 99

100 Aspectos Técnicos- Visão dos Arquivos Transmissão dos arquivos Os arquivos deverão seguir uma ordem cronológica e lógica pois existem algumas informações que dependem de outras para que sejam validadas. Caso um arquivo seja enviado sem que o outro a ser confrontado não exista, constará erro no sistema e a empresa será impossibilitada concluir o processo. Caso não hajam irregularidades o sistema emitirá o protocolo de recebimento e o enviará ao empregador. O envio deve respeitar a seguinte ordem: Eventos Iniciais; Informações do Empregador; Arquivos de Tabelas; Evento; Folha de Pagamento e Outras Informações trabalhistas. 100

101 Aspectos Técnicos- Visão dos Arquivos Transmissão dos arquivos (Exemplo) 1 Ao se enviar as informações de remuneração dos trabalhadores (folha de pagamento), as rubricas da folha devem constar da tabela de rubricas; 2 Ao se transmitir um arquivo de aviso de férias de um determinado empregado, este deve constar do RET como empregado ativo. Para constar no RET, há necessidade de transmissão de arquivo de admissão ou de Cadastro Inicial de Vínculo. 3 Ao se enviar a remuneração de determinado funcionário na folha de pagamento, este funcionário deve constar do RET. 101

102 Aspectos Técnicos-Principais Rotinas Carga inicial S Informações do Empregador S Tabela de Estabelecimentos S-2100 Cadastramento Inicial do Vínculo >>> S Tabela de Rubricas S Tabela de Lotações S Tabela de Cargos S Tabela de Funções S Tabela de Horários / Turnos de Trabalho S Tabela de Processos administrativos/judiciais 102

103 Aspectos Técnicos- Principais Rotinas Não Periódicos S Admissão de Trabalhador S Alteração de Dados Cadastrais do Trabalhador S Alteração de Contrato de Trabalho S Comunicação de Acidente de Trabalho S Atestado de Saúde Ocupacional S Afastamento Temporário S Alteração de Motivo de Afastamento S Retorno de Afastamento Temporário S Estabilidade Início S Estabilidade Término 103

104 Aspectos Técnicos- Principais Rotinas Não Periódicos S Condição Diferenciada de Trabalho - Início S Condição Diferenciada de Trabalho - Término S Aviso Prévio S Cancelamento de Aviso Prévio S Trabalhador Sem Vínculo de Emprego - Início S Trabalhador Sem Vínculo de Emprego - Alt. Contratual S Trabalhador Sem Vínculo de Emprego - Término S Desligamento S Reintegração 104

105 Aspectos Técnicos-Principais Rotinas Periódicos S-1100 Folha de Pagamento Abertura S Remuneração do Trabalhador (inclusive, autônomos) S Pagamentos Diversos S Serviços Tomados mediante Cessão de Mão de Obra S Serviços Prestados mediante Cessão de Mão de Obra S Serviços Tomados de Cooperativa de Trabalho S Serviços Prestados pela Cooperativa de Trabalho S Aquisição de Produção Rural S Comercialização da Produção Rural 105

106 Periódicos S-1370 Recursos Repassados para Associação Desportiva que mantenha equipe de Futebol Profissional S Informações complementares Desoneração da folha S Receita de Atividades Concomitantes (Simples Nacional) S-1399 Fechamento Aspectos Técnicos 106

107 Identificadores Empregador - A partir da data de entrada em vigor do esocial os empregadores serão identificados apenas pelo CNPJ, se pessoa jurídica, e apenas pelo CPF, se pessoa física. Para as pessoas físicas que utilizam a matrícula CEI, foi criado o CAEPF Cadastro de Atividades da Pessoa Física, que será um número sequencial vinculado ao CPF. A pessoa física deverá providenciar o registro no CAEPF, obedecendo a normas previstas em ato normativo próprio da Secretaria da Receita Federal do Brasil. 107

108 Identificadores Empregador -Para as obras de construção civil, que possuem responsáveis pessoas físicas ou jurídicas, a matrícula CEI passa a ser substituída pelo CNO Cadastro Nacional de Obras, que será sempre vinculado a um CNPJ ou a um CPF. As matrículas CEI existentes na data de implantação do esocial relativas a obras, comporão o cadastro inicial do CNO. 108

109 Identificadores Trabalhador - Os trabalhadores, por sua vez, terão como identificadores obrigatórios, o CPF e o NIS (NIT, PIS/PASEP, SUS,...). O trio de informações CPF x NIS x Data de nascimento deverá estar consistente com o CNIS Cadastro Nacional de Informações Sociais, e será validado no ato da transmissão. Sua inconsistência gerará recusa no recebimento do evento de cadastramento inicial dos vínculos, admissão ou trabalhador sem vínculo. 109

110 Identificadores Os empregadores deverão dar atenção especial às informações cadastrais de seus trabalhadores, certificando-se de sua consistência com o CNIS e, se necessário, proceder a regularização das inconsistências antes da data de entrada em vigor do esocial. Para facilitar o trabalho de regularização cadastral, foi criada uma aplicação para verificar se o CPF e o NIS estão aptos para serem utilizados no esocial. 110

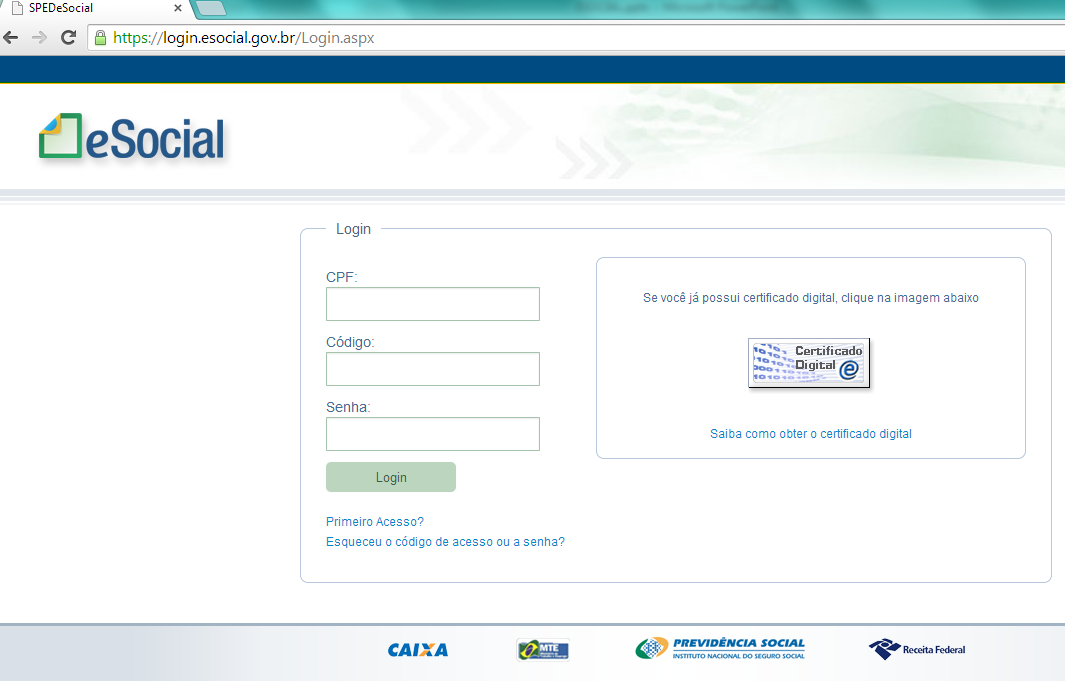

111 Utilização do CEI Situação Atual 111

112 Situação a partir do esocial 112

113 113

114 114

115 Declaração de Débitos e Créditos Tributários Federais-DCTF web DCTF Web Com o e-social, será obrigatório o envio da DCTF Web, referente os tributos recolhidos sobre folha de pagamento. Respeitará o seguinte fluxo: Consulta dos débitos apurados; 115

; Emissão de DARF (somente será permitida a emissão de DARF relativo aos débitos apurados para a DCTF do período); Envio da DCTF (encerramento da")

116 Declaração de Débitos e Créditos Tributários Federais-DCTF web Consulta dos créditos disponíveis (a vinculação será feita pelo sistema do próprio contribuinte ou utilizando o módulo web); Emissão de DARF (somente será permitida a emissão de DARF relativo aos débitos apurados para a DCTF do período); Envio da DCTF (encerramento da folha). 116

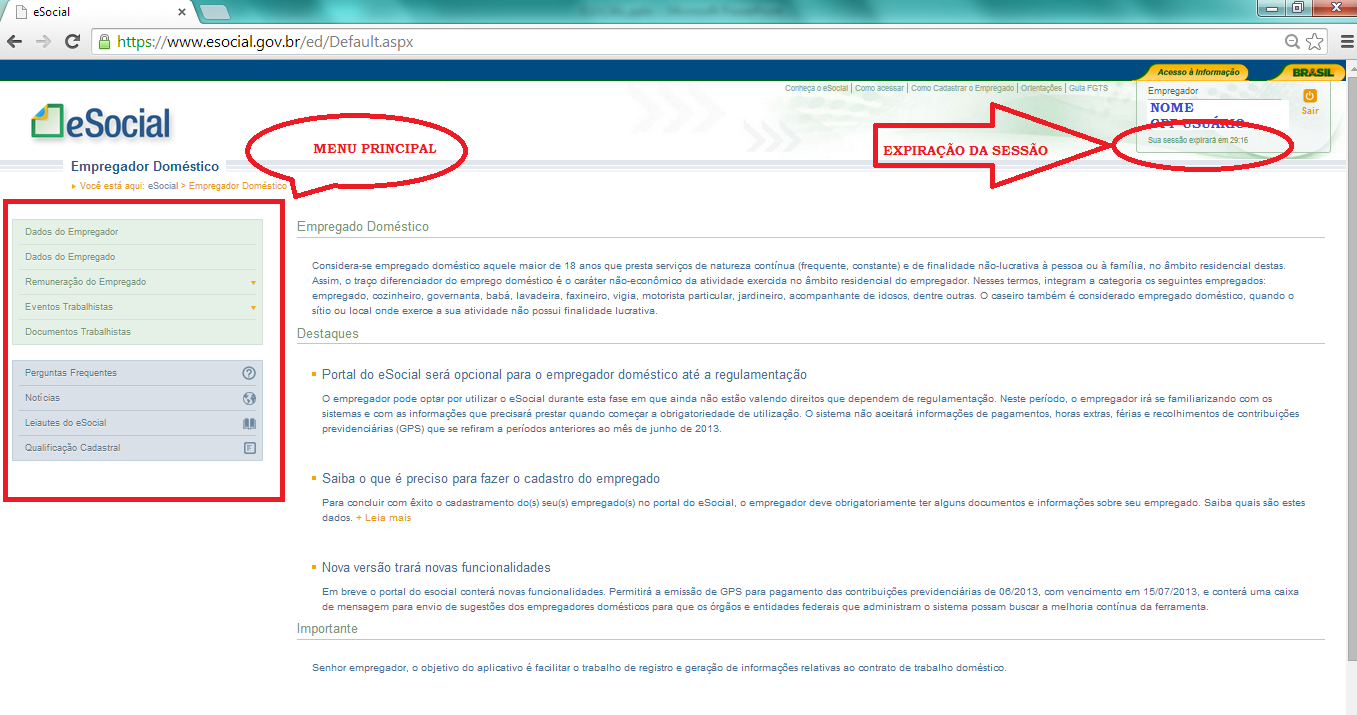

117 O Sistema 117

118 Acesso ao Sistema Pode ser feito: Código de acesso ou Certificado Digital 118

119 Primeiro Acesso 119

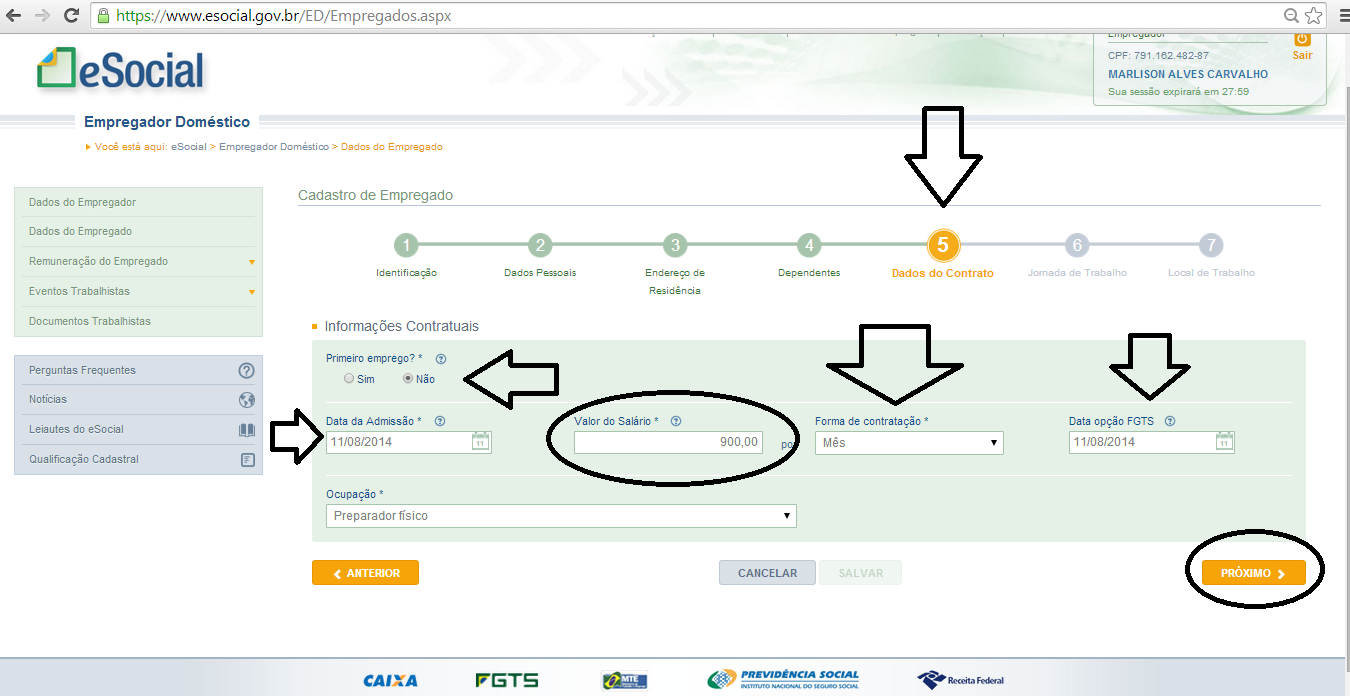

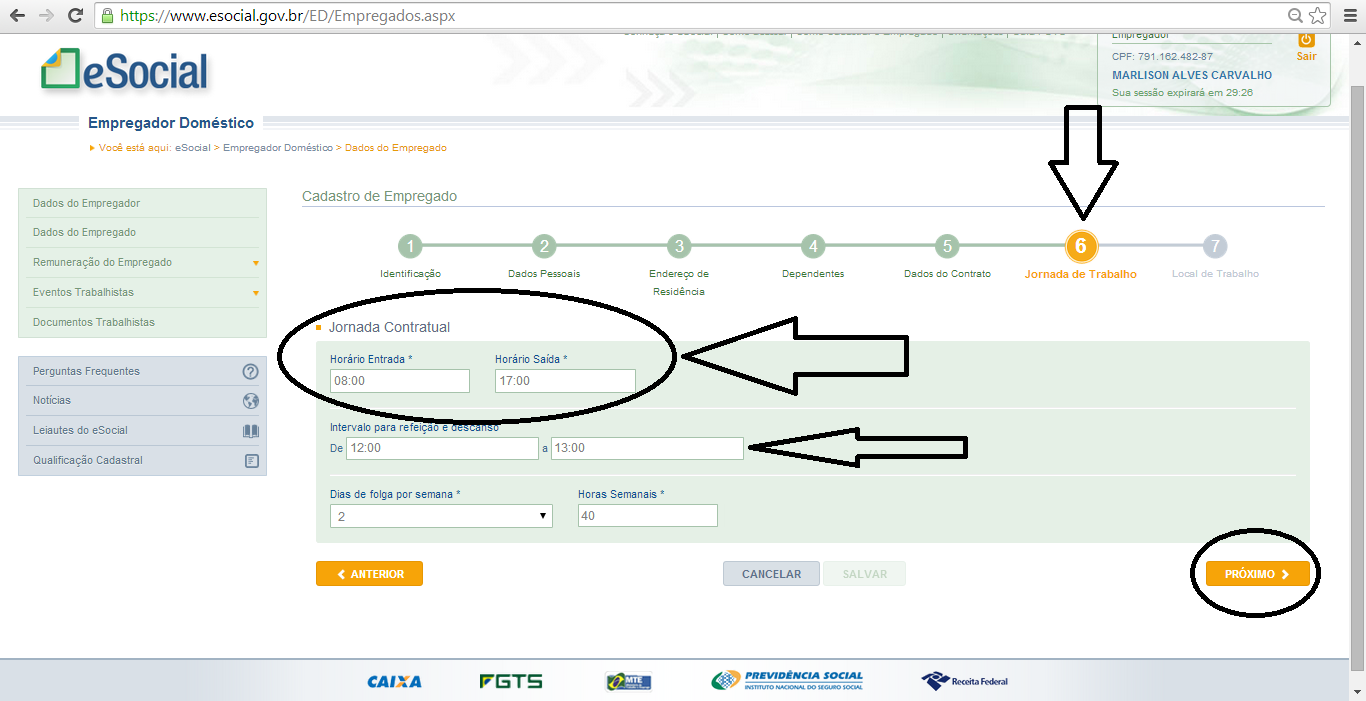

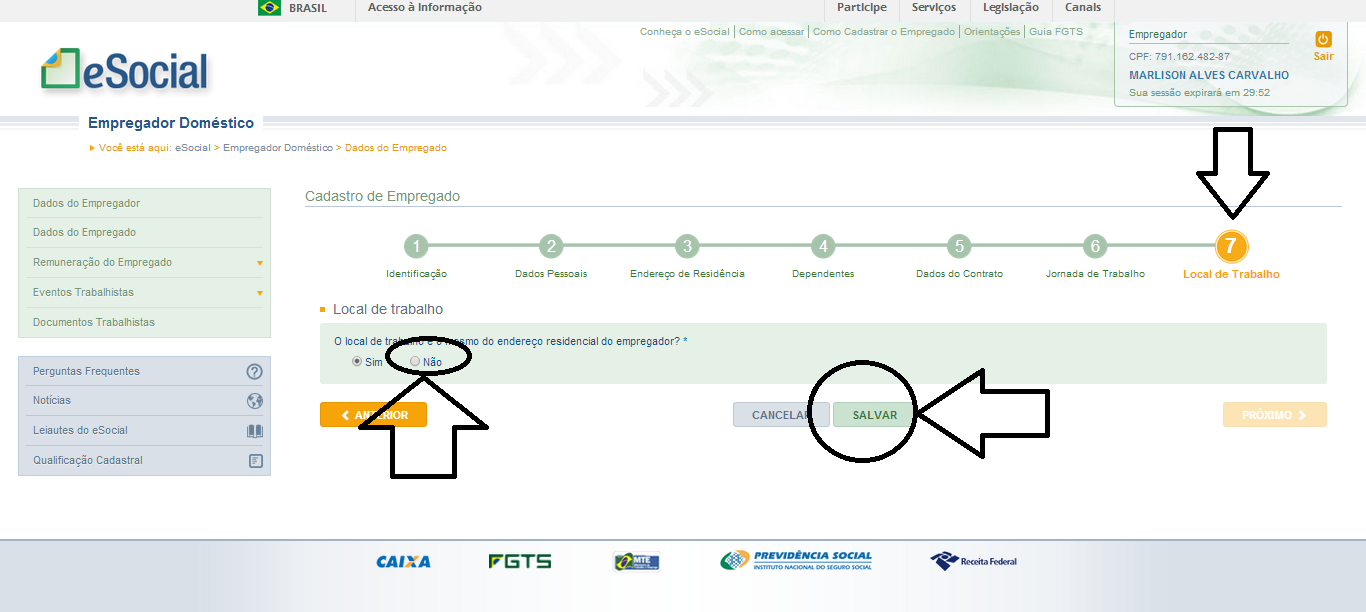

120 Primeiro Acesso 120

121 Primeiro Acesso Os dados informados serão verificados na base de dados da Receita Federal. Confirmados os dados uma nova tela aparecerá solicitando os solicitando: Os números dos recibos dos últimos 2 anos Cadastro de uma senha que atenda os requisitos de segurança da informação o A senha deverá ter de 8 a 15 caracteres, contendo números, letras maiúsculas e letras minúsculas. 121

122 122

123 Primeiro Acesso Concluído o preenchimento do formulário que será gerado um código de acesso, que deverá ser utilizado juntamente com a senha para acesso do Sistema. Mas esse procedimento só diz respeito ao acesso com código de acesso. Os usuários com o certificado digital só precisão plugar seu token e inserir a senha do mesmo e estarão aptos a utilizar o esocial 123

124 124

125 Tela Inicial Na Tela inicial constará o nome e o CPF do Usuário O tempo para que a sessão expire, ela durará até 30 minutos sem movimentação e o MENU Principal 125

126 126

127 Menu Principal 127

128 Cadastro de empregados 128

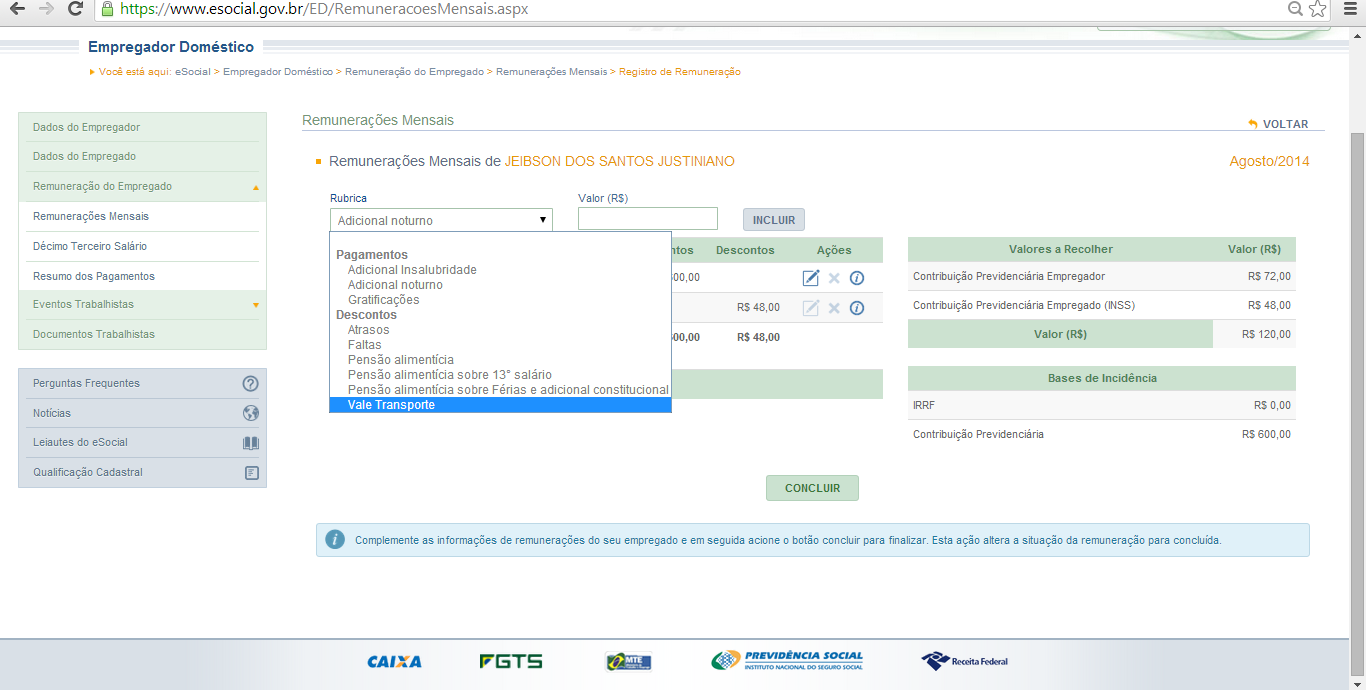

129 Cadastro de empregados 129

130 Cadastro de empregados Aparecerá preenchido Clique para continuar 130

131 131

132 132

133 133

134 134

135 135

136 136

137 Remuneração do Empregado 137

138 Remuneração mensal xxxxxxxx 138

139 139

140 140

141 141

142 Registrar 13 Salário 142

143 Eventos Trabalhistas 143

144 Afastamentos 144

145 145

146 146

147 147

148 148

149 Registrar Férias 149

150 Registrar hora extra 150

151 Registrar Aviso Prévio 151

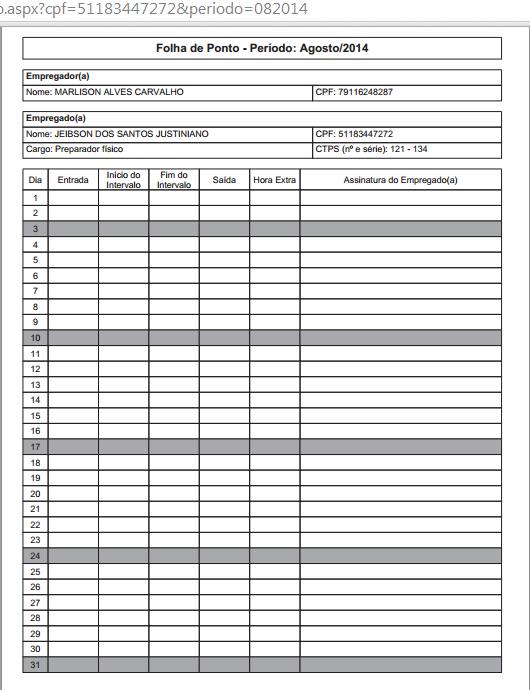

152 152

153 153

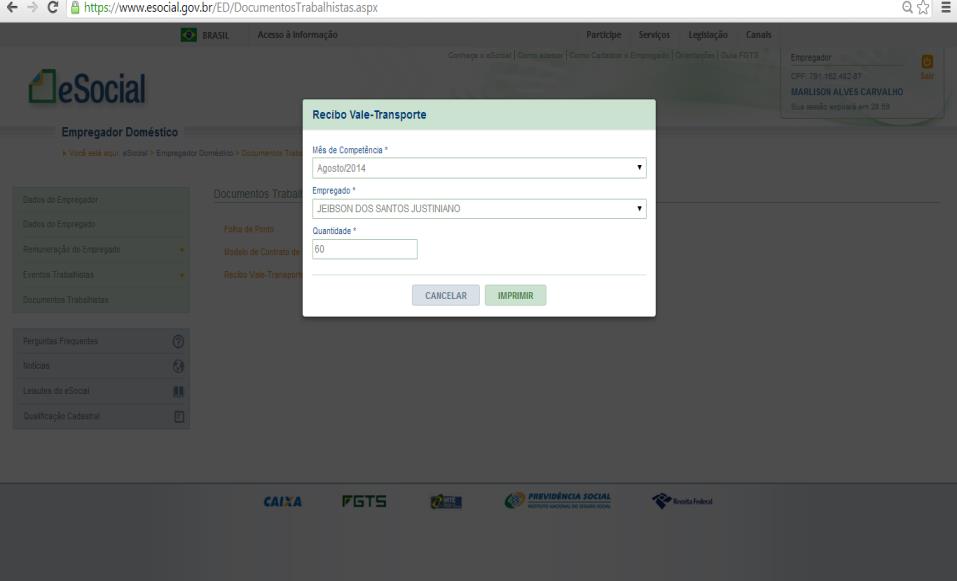

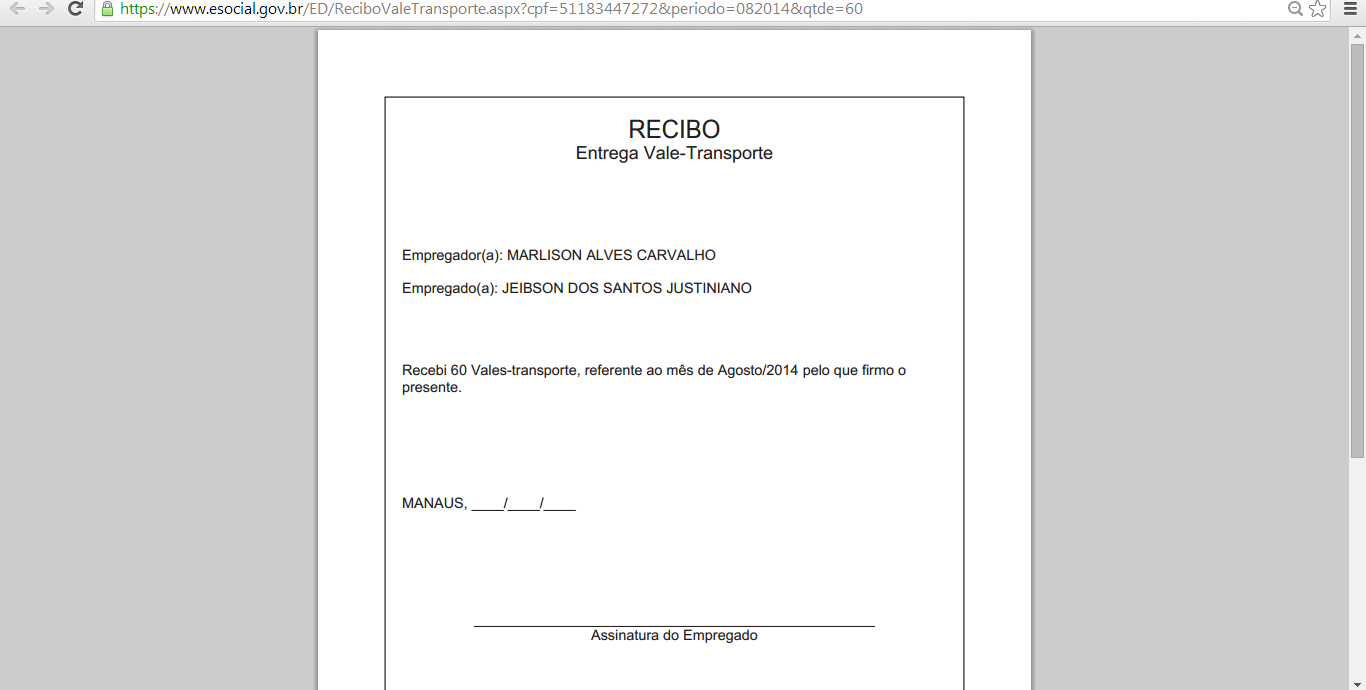

154 154

155 155

156 156

157 157

158 Documentos 158

159 159

160 Folha de Ponto 160

161 161

162 Vale transporte 162

163 163

164 Links de Apoio 164

165 165

166 166

167 167

168 DÚVIDAS? 168

Dra. Valéria de Souza Telles. esocial - Dra. Valéria de Souza Telles 1

Dra. Valéria de Souza Telles esocial - Dra. Valéria de Souza Telles 1 Manual de Orientação do e - Social Versão 1.0 (Ato Declaratório Executivo SUFIS nº 5/13 DOU de 18/07/2013) Manual de Orientação do

Dra. Valéria de Souza Telles esocial - Dra. Valéria de Souza Telles 1 Manual de Orientação do e - Social Versão 1.0 (Ato Declaratório Executivo SUFIS nº 5/13 DOU de 18/07/2013) Manual de Orientação do

e-social Divisão Trabalhista e Previdenciária Agosto de 2013

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Divisão Trabalhista e Previdenciária Agosto de 2013 Conceito de EFD-Social O (EFD-Social) é um projeto do governo federal que visa a unificação das obrigações trabalhistas, previdenciárias e tributárias

Palestrantes: Reginaldo da Silva dos Santos, André Bocchi e. Luis Antônio dos Santos

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

esocial SEMINÁRIO Uma realidade RETENÇÕES a ser DE enfrentada IMPOSTOS pelos E CONTRIBUIÇÕES profissionais de RH, Contabilidade e de Gestão Administrativa Palestrantes: André Bocchi da Silva Reginaldo

Não muda legislação, muda procedimentos.

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

Versão 1.1 esocial Não muda legislação, muda procedimentos. esocial = Transparência Fiscal Circular n. 642, de 06/01/2014 Aprova e divulga o leiaute do Sistema de Escrituração Fiscal Digital das obrigações

e-social Alexandre Corrêa

e-social Alexandre Corrêa e-social O e-social consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias e fiscais. Permitirá uma fiscalização muito mais eficaz,

e-social Alexandre Corrêa e-social O e-social consiste na escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias e fiscais. Permitirá uma fiscalização muito mais eficaz,

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1 O que é esocial? É o projeto de escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias

esocial Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Copyright 2013 1 O que é esocial? É o projeto de escrituração digital da folha de pagamento e das obrigações trabalhistas, previdenciárias

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba

SPED Sistema Público de Escrituração Digital esocial NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba 7 de outubro de 2014 O SPED Sistema Público de

SPED Sistema Público de Escrituração Digital esocial NONO NONONO NO NONO NONO NONONO NONO CIESP Centro das Indústrias do Estado de São Paulo DR de Sorocaba 7 de outubro de 2014 O SPED Sistema Público de

uma nova era nas relações entre Empregadores, Empregados e Governo. esocial - FECON 19/02/2014

esocial - FECON 19/02/2014 Contextualização - Objetivo do Projeto OBJETIVOS - O que é o esocial Conceitos básicos - Qualificação cadastral - Povoamento da base - Eventos Não periódicos - Eventos periódicos

esocial - FECON 19/02/2014 Contextualização - Objetivo do Projeto OBJETIVOS - O que é o esocial Conceitos básicos - Qualificação cadastral - Povoamento da base - Eventos Não periódicos - Eventos periódicos

Projeto esocial Aspectos Legais

Projeto esocial Aspectos Legais ÍNDICE O que é o esocial Cenários e Leiaute Cronograma do Governo Fiscalização e Penalidades ÍNDICE O que é o esocial? O esocial é um projeto do Governo Federal, com implantação

Projeto esocial Aspectos Legais ÍNDICE O que é o esocial Cenários e Leiaute Cronograma do Governo Fiscalização e Penalidades ÍNDICE O que é o esocial? O esocial é um projeto do Governo Federal, com implantação

Cenário Atual. Os empregadores devem preencher inúmeras declarações e documentos que possuem as mesmas informações.

índice O que é o esocial?...03 Cenário Atual...04 Cenário Ideal...05 Abrangência...06 Identificadores das Empresas...07 Identificadores...08 Módulo Consulta Cadastral...09 Órgãos envolvidos no Projeto...11

índice O que é o esocial?...03 Cenário Atual...04 Cenário Ideal...05 Abrangência...06 Identificadores das Empresas...07 Identificadores...08 Módulo Consulta Cadastral...09 Órgãos envolvidos no Projeto...11

O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda. E agora, o que tenho que fazer????

Fevereiro de 2014 O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda E agora, o que tenho que fazer???? O QUE É AFINAL? Componente do SPED (Sistema Público de

Fevereiro de 2014 O que é? Pra que serve? Quem promove? Como vai funcionar? O dia a dia? Quando começa? Agenda E agora, o que tenho que fazer???? O QUE É AFINAL? Componente do SPED (Sistema Público de

SPED Folha de Pagamento

SPED Folha de Pagamento Ricardo Nogueira www.ocftreinamento.com.br Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem, em muitos casos, as mesmas informações...

SPED Folha de Pagamento Ricardo Nogueira www.ocftreinamento.com.br Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem, em muitos casos, as mesmas informações...

E-SOCIAL. Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social.

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

E-SOCIAL Comunicamos que entrará em vigor, a partir de Abril de 2014, o novo projeto do governo, denominado E-Social. O E-Social é um projeto do governo federal que vai unificar o envio de informações

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL PALESTRA

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEERIO PALESTRA e-social

CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE ASSUNTOÁBEIS DE PORTO ALEERIO PALESTRA e-social

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

esocial: Integração no Ambiente Sped SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL NF-e Abrangência ECD esocial EFD EFD - IRPJ CT-e NFS-e E-Lalur FCont O esocial é um projeto do governo federal que vai unificar

Agora começa a ser implementado o esocial, que constituirá a maior e mais complexa parte do Sped.

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

Introdução O que é esocial? Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais das empresas

esocial esocial Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 26/2015 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 26/2015 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Uma nova era nas relações entre Empregados, Empregadores e Governo

Uma nova era nas relações entre Empregados, Empregadores e Governo CONSTRUÇÃO CONJUNTA Receita Federal do Brasil; Caixa; Instituto Nacional do Seguro Social INSS; Ministério da Previdência Social MPS;

Uma nova era nas relações entre Empregados, Empregadores e Governo CONSTRUÇÃO CONJUNTA Receita Federal do Brasil; Caixa; Instituto Nacional do Seguro Social INSS; Ministério da Previdência Social MPS;

VISÃO GERAL DO E-SOCIAL

VISÃO GERAL DO E-SOCIAL 1 VISÃO GERAL DO E-SOCIAL SUMÁRIO 1.0 Introdução......03 2.0 Considerações Iniciais......03 2.1 Objeto do esocial......03 2.2 Conceito do esocial......03 2.3 Objetivos do projeto......03

VISÃO GERAL DO E-SOCIAL 1 VISÃO GERAL DO E-SOCIAL SUMÁRIO 1.0 Introdução......03 2.0 Considerações Iniciais......03 2.1 Objeto do esocial......03 2.2 Conceito do esocial......03 2.3 Objetivos do projeto......03

As novas obrigações trabalhistas e previdenciárias

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

As novas obrigações trabalhistas e previdenciárias JOHNATAN ABREU Janeiro de 2014 O que é o esocial? De acordo com o art. 2º da minuta da Portaria interministerial que regulamenta a ferramenta, é um instrumento

esocial Informações e Orientações Atualizadas

esocial Informações e Orientações Atualizadas Conceito e Objetivos do esocial O esocial é uma ação conjunta destes órgãos e entidades do governo federal: Caixa Econômica Federal Instituto Nacional do Seguro

esocial Informações e Orientações Atualizadas Conceito e Objetivos do esocial O esocial é uma ação conjunta destes órgãos e entidades do governo federal: Caixa Econômica Federal Instituto Nacional do Seguro

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial)

esocial Sistema de Escrituração das Obrigações Fiscais, Previdênciárias e Trabalhistas O que é o esocial? O Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (esocial)

Assunto. esocial. Diminuir o custo de produção, o controle e disponibilização das informações trabalhistas, previdenciárias e fiscais;

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Ref.: nº 34/2013 esocial 1. Conceito O esocial é um projeto do Governo Federal que vai coletar as informações descritas em seu objeto, armazenando-as em Ambiente Nacional, possibilitando aos órgãos participantes,

Formulários Eletrônicos e Processos para o esocial

Formulários Eletrônicos e Processos para o esocial 1. Objetivos 2. Definições dos Formulários Eletrônicos 3. Validações Automáticas de Dados 4. Relatórios de Inconsistências 5. Definição e Regras Gerais

Formulários Eletrônicos e Processos para o esocial 1. Objetivos 2. Definições dos Formulários Eletrônicos 3. Validações Automáticas de Dados 4. Relatórios de Inconsistências 5. Definição e Regras Gerais

Adequação ao esocial Como se preparar?

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Mudanças no manual e seus impactos Discussão

www.pwc.com.br/esocial Adequação ao esocial Como se preparar? Agenda 1 2 3 4 5 Introdução O que é o esocial? Pesquisa Como as empresas estão se preparando? Impactos Mudanças no manual e seus impactos Discussão

uma nova era nas relações entre Empregadores, Empregados e Governo. AMCHAM-RJ, 24/02/2014

AMCHAM-RJ, 24/02/2014 Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Evento Trabalhista

AMCHAM-RJ, 24/02/2014 Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Evento Trabalhista

O que é o esocial? esocial subprojeto do SPED

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015 FUNDAMENTAÇÃO LEGAL Decreto nº 8.373, de 11 de dezembro de 2014; Resolução n 2, de 3 de julho de

SECRETARIA DA RECEITA FEDERAL DO BRASIL COMITÊ GESTOR DO ESOCIAL RESOLUÇÃO Nº 4, DE 20 DE AGOSTO DE 2015 FUNDAMENTAÇÃO LEGAL Decreto nº 8.373, de 11 de dezembro de 2014; Resolução n 2, de 3 de julho de

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

esocial A TRANSFORMAÇÃO DA RELAÇÃO DE TRABALHO E DE ARRECAÇÃO SOBRE A FOLHA DE PAGAMENTO CENÁRIO ATUAL EMARANHADO DE NORMAS E LEIS INÚMERAS OBRIGAÇÕES ACESSÓRIAS INFORMAÇÕES NÃO CONSOLIDADAS E DE MÁ QUALIDADE

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013 OBRIGATORIEDADE A empresa é obrigada a elaborar mensalmente a folha de pagamento da remuneração paga devida ou creditada a todos os segurados

FOLHA DE PAGAMENTO E SUAS RETENÇÕES Carlos Alencar OUTUBRO/2013 OBRIGATORIEDADE A empresa é obrigada a elaborar mensalmente a folha de pagamento da remuneração paga devida ou creditada a todos os segurados

e-social - (ex-efd Social)

") Relações do Trabalho, Folha de Pagamento e Obrigações á partir de JANEIRO-2014! O QUE VAI MUDAR? NOVO MODELO OPERACIONAL? POR ONDE COMEÇAR? E - SOCIAL e-social - (ex-efd Social) Projeto e-social Com a

Relações do Trabalho, Folha de Pagamento e Obrigações á partir de JANEIRO-2014! O QUE VAI MUDAR? NOVO MODELO OPERACIONAL? POR ONDE COMEÇAR? E - SOCIAL e-social - (ex-efd Social) Projeto e-social Com a

Navegação em Nuvem. Abrangência Atual

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

SPED Apresentação Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de Escrituração Digital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC

ÍNDICE. Com a criação do Sistema Público de INTRODUÇÃO. Introdução. Legislação. Empresas. Obrigações Abrangidas. Identificadores

1 ÍNDICE 2 3 8 13 13 14 19 19 22 23 Introdução Legislação Empresas Obrigações Abrangidas Identificadores Envio, Prazo, Transmissão e Retificação Fiscalização e Autuação Carga Inicial Segurados Sistema

1 ÍNDICE 2 3 8 13 13 14 19 19 22 23 Introdução Legislação Empresas Obrigações Abrangidas Identificadores Envio, Prazo, Transmissão e Retificação Fiscalização e Autuação Carga Inicial Segurados Sistema

OBRIGAÇÕES FISCAIS SOCIAIS DA APM

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

COMUNICADO FDE / DRA Nº 001/2015 OBRIGAÇÕES FISCAIS E SOCIAIS DA APM 2 0 1 5 Página 1 de 9 O objetivo deste texto é informar aos dirigentes das Associações de Pais e Mestres APMs de Escolas Estaduais conveniadas

uma nova era nas relações entre Empregadores, Empregados e Governo. CISPED, 21/11/2013

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

CISPED, 21/11/2013 Aspectos Técnicos Utilização do CPF como chave do trabalhador associado ao PIS/NIT; Validação na base do CNIS CPF/PIS/Data de nascimento; Cadastramento inicial apenas dos vínculos ativos;

Andrezza Célia Moreira

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

Andrezza Célia Moreira Contadora e Perita Sócia da JANIR MOREIRA & CONTADORES ASSOCIADOS Conselheira do Conselho Regional de Contabilidade de Minas Gerais CRC-MG O esocial é um projeto do governo federal

APRENDA AS MUDANÇAS DE FORMA FÁCIL

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

2014 APRENDA AS MUDANÇAS DE FORMA FÁCIL I S O esocial está causando arrepios, mas pouca gente já sabe exatamente o que é. Em poucas palavras, o esocial é um programa do governo federal que tenta consolidar

Fazendo referência à Circular da Caixa Econômica Federal nº 642, de 06.01.2014, publicada no DOU 1 de 07.01.2014, informamos:

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

Rio de Janeiro, 07 de janeiro de 2014 Of. Circ. Nº 012/13 Referência: Circular CEF nº 642/14 - Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas - esocial - Leiaute FGTS

Principais Aspectos do Sistema Público de Escrituração Digital SPED

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

Principais Aspectos do Sistema Público de Escrituração Digital SPED Como trabalhamos? no passado a pouco tempo Daqui para frente ECD Escrituração Contábil Digital IN RFB 787/07 O que é? : É a substituição

03/05/2015. Entendendo o esocial

Entendendo o esocial 1 O que é o esocial O esocialé o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Entendendo o esocial 1 O que é o esocial O esocialé o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

VARGAS CONTABILIDADE atendimento@vargascontabilidaders.com.br ORIENTAÇÃO PREVIDÊNCIA SOCIAL Décimo Terceiro Salário Nesta orientação, vamos apresentar como deve ser preenchida a declaração do SEFIP Sistema

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal.

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal. esocial -É o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhista (esocial); -Trata-se de um projeto

O esocial e os desafios trabalhistas. A mudança na rotina de pessoal. esocial -É o Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhista (esocial); -Trata-se de um projeto

uma nova era nas relações entre Empregadores, Empregados e Governo. FIESP, 23/10/2013

FIESP, 23/10/2013 O que é o esocial? Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Consequências

FIESP, 23/10/2013 O que é o esocial? Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de Rescisão Seguro Desemprego Consequências

esocial Abril 2014 Equipe de Legislação

esocial Abril 2014 Equipe de Legislação O que é o esocial? É um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação aos seus empregados. Está sendo desenvolvido,

esocial Abril 2014 Equipe de Legislação O que é o esocial? É um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação aos seus empregados. Está sendo desenvolvido,

O que é o esocial? esocial subprojeto do SPED. MTE, CAIXA, RFB, Previdência, outros

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

O que é o esocial? esocial subprojeto do SPED Transmissão única Informações de folha de pagamento e de outras obrigações trabalhistas, previdenciárias e tributárias pelo empregador em relação aos seus

Entendendo o esocial

Entendendo o esocial O que éo esocial O esocial éo instrumento de unificação da prestação das informações referentes àescrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Entendendo o esocial O que éo esocial O esocial éo instrumento de unificação da prestação das informações referentes àescrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade

Cadastro de Atividades Econômicas da Pessoa Física. Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05)

") Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

Cadastro de Atividades Econômicas da Pessoa Física Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Projeto Matrícula CEI Ajustes nos Cadastros da RFB (PUC 05) Brasília, 27 de julho de 2014

esocial EFD FOLHA DE PAGAMENTO

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

Le f is c L e g i s l a c a o F i s c a l CONSELHO REGIONAL DE CONTABILIDADE DO RIO GRANDE DO SUL MINÁRIO DE ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO ASSUNTOS CONTÁBEIS DE PORTO ALEGRE SEMINÁRIO DE

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo Câmara Americana de Comércio São Paulo / SP 02/10/2015 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal

II Seminário esocial Uma nova era nas relações entre empregadores, empregados e governo Câmara Americana de Comércio São Paulo / SP 02/10/2015 Paulo Roberto Magarotto Auditor-Fiscal da Receita Federal

DEPARTAMENTO JURÍDICO TRABALHISTA BOLETIM 091/2015

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

DEPARTAMENTO JURÍDICO TRABALHISTA ADM 223/2015-29/09/2015 BOLETIM 091/2015 Fixados os critérios sobre o recolhimento obrigatório do FGTS pelo empregador doméstico e divulgada a versão 2 do manual de recolhimento

Saiba como fazer o cadastro no Simples Doméstico

Saiba como fazer o cadastro no Simples Doméstico Sistema exige habilidades mínimas com computador e internet. Contadores podem orientar empregadores O mês de outubro será de adaptações na rotina de quem

Saiba como fazer o cadastro no Simples Doméstico Sistema exige habilidades mínimas com computador e internet. Contadores podem orientar empregadores O mês de outubro será de adaptações na rotina de quem

Rio de Janeiro, 17/09/2013

Rio de Janeiro, 17/09/2013 Daniel Belmiro Fontes José Alberto Maia Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de

Rio de Janeiro, 17/09/2013 Daniel Belmiro Fontes José Alberto Maia Cenário atual Os empregadores são obrigados a preencher diversas declarações e documentos que possuem as mesmas informações... Termo de

Evento esocial. Prof. Edison Garcia Junior

Evento esocial Prof. Edison Garcia Junior INTRODUÇÃO PROJETO SPED (esocial 2009): AD EXECUTIVO SUFIS Nº 05, DE 17/07/2013 INTRODUÇÃO esocial: Preparado para ter uma DR com seus terceiros?? INTRODUÇÃO esocial:

Evento esocial Prof. Edison Garcia Junior INTRODUÇÃO PROJETO SPED (esocial 2009): AD EXECUTIVO SUFIS Nº 05, DE 17/07/2013 INTRODUÇÃO esocial: Preparado para ter uma DR com seus terceiros?? INTRODUÇÃO esocial:

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho;

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho; 1. O que é o esocial? Um Sistema de Escrituração Fiscal Digital das obrigações

Agenda: ü Conceito do e- Social; ü Saúde e Segurança do Trabalho SSO- EHS; ü e- Social e a Saúde e Segurança do Trabalho; 1. O que é o esocial? Um Sistema de Escrituração Fiscal Digital das obrigações

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES Regulamentação O que existia: Ato Declaratório SUFIS 05/2013 de 17 de julho de

esocial 2.0: Nova realidade para Escritórios Contábeis e seus Clientes Cátia Maria Soares Medeiros 19/05/2015 Vitória - ES Regulamentação O que existia: Ato Declaratório SUFIS 05/2013 de 17 de julho de

Bloco Contábil e Fiscal

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

Bloco Contábil e Fiscal EFD Contribuições Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo EFD Contribuições, que faz parte do Bloco Contábil e Fiscal. Todas informações aqui disponibilizadas

MATO GROSSO PREFEITURA MUNICIPAL DE LUCAS DO RIO VERDE CONTROLE INTERNO

1/8 1) DOS OBJETIVOS: 1.1) Disciplinar e normatizar os procedimentos operacionais na administração de recursos humanos; 1.2) Garantir maior segurança na admissão e exoneração de pessoal; 1.3) Manter atualizado

1/8 1) DOS OBJETIVOS: 1.1) Disciplinar e normatizar os procedimentos operacionais na administração de recursos humanos; 1.2) Garantir maior segurança na admissão e exoneração de pessoal; 1.3) Manter atualizado

2.5. Qual foi a legislação que trouxe as disposições sobre o leiaute do esocial?... 3

Cartilha esocial Índice 1. INTRODUÇÃO... 1 2. LEGISLAÇÃO... 2 2.1. O que é o esocial?... 2 2.2. Antes da adoção da nomenclatura do esocial, quais foram os principais nomes cogitados para o Sistema de Informações

Cartilha esocial Índice 1. INTRODUÇÃO... 1 2. LEGISLAÇÃO... 2 2.1. O que é o esocial?... 2 2.2. Antes da adoção da nomenclatura do esocial, quais foram os principais nomes cogitados para o Sistema de Informações

SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

1 12 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 SE Brasília/DF Jan./2013 24.000 ex. 10,5x29,7cm Editora MS/CGDI/SAA OS 2013/0124 12 Em 2013, o registro de dados no

Sistema Público de Escrituração Digital SPED

Sistema Público de Escrituração Digital SPED NF-e NFS-e ECD Contábil F-cont EFD - Folha EFD ICMS CT-e e-lalur EFD PIS/Cofins Contribuições Contribuinte RFB SEFAZ Leiaute Banco de Dados Procuração Eletrônica

Sistema Público de Escrituração Digital SPED NF-e NFS-e ECD Contábil F-cont EFD - Folha EFD ICMS CT-e e-lalur EFD PIS/Cofins Contribuições Contribuinte RFB SEFAZ Leiaute Banco de Dados Procuração Eletrônica

Em 2013, o registro de dados no SIOPS passará a ser obrigatório.

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

Em 2013, o registro de dados no SIOPS passará a ser obrigatório. Fique atento aos procedimentos e prazos estabelecidos pela Lei para declaração de despesas com saúde. art certificado digital-siops-10,5x29,7.indd

Soft Trade, desenvolvendo soluções para RH há 26 anos. WORKSHOP esocial. www.esocial.gov.br www.softtrade.com.br 14/02/2014

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

Soft Trade, desenvolvendo soluções para RH há 26 anos WORKSHOP esocial www.esocial.gov.br www.softtrade.com.br 14/02/2014 E agora, José?? Carlos Drummond de Andrade Solução? Problema? Afinal é bom para

DECRETO EXECUTIVO nº. 014/2012 D E C R E T A:

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

DECRETO EXECUTIVO nº. 014/2012 INSTITUI A NOTA FISCAL DE SERVIÇOS ELETRÔNICA NFS E DÁ OUTRAS PROVIDÊNCIAS. O PREFEITO DO MUNICÍPIO DE UBAPORANGA, no uso de suas atribuições legais e tendo em vista o disposto

Pilares do SPED EFD ICMS/IPI EFD IRPJ. esocial ECF ECD. EFD Contribuições. (NF-e, NFS-e, CT-e) Doc. Fiscais Eletrônicos

Doc. Fiscais Eletrônicos") Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

Nossa trajetória... Doc. Fiscais Eletrônicos (NF-e, NFS-e, CT-e) ECD EFD ICMS/IPI EFD Contribuições EFD IRPJ Pilares do SPED esocial ECF Perfil 21 anos de atuação com dedicação exclusiva em projetos da

Ambiente de Pagamentos

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DA FAZENDA COORDENADORIA DA ADMINISTRAÇÃOTRIBUTÁRIA DIRETORIA DE INFORMAÇÕES Ambiente de Pagamentos Manual do Contribuinte Versão 26/09/2011 Índice Analítico 1.

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão: 24/05/2010 Passos e Orientações para solicitação de credenciamento como

TAX. esocial 2014. PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA. Abril de 2014 Tax

TAX esocial 2014 PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA Abril de 2014 Tax kpmg 1 Histórico T-Rex e Harpia A partir de 2006 a Receita Federal do Brasil colocou em operação um equipamento capaz de

TAX esocial 2014 PAINEL FIEAM, CIEAM e CAMARA- NIPO BRASILEIRA Abril de 2014 Tax kpmg 1 Histórico T-Rex e Harpia A partir de 2006 a Receita Federal do Brasil colocou em operação um equipamento capaz de

Como o esocial muda o dia a dia da sua empresa?

Como o esocial muda o dia a dia da sua empresa? SISTEMA HUMANUS DE GESTÃO DE RH O QUE É O ESOCIAL? O esocial é um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação

Como o esocial muda o dia a dia da sua empresa? SISTEMA HUMANUS DE GESTÃO DE RH O QUE É O ESOCIAL? O esocial é um projeto do governo federal que vai unificar o envio de informações pelo empregador em relação

CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

1 CALENDÁRIO DAS OBRIGAÇÕES TRABALHISTAS e PREVIDENCIÁRIAS OUTUBRO/2010 Dia 06-10-2010 (Quarta-feira): SALÁRIOS Todos os empregadores, assim definidos pela CLT (Consolidação das Leis do Trabalho). Fato

Aprovação e divulgação do leiaute (padronização)

") Legislação Início legal Ato Declaratório Executivo Sufis nº 5 de 17/07/2013, publicado no DOU em 18/07/2013 Aprovação e divulgação do leiaute (padronização) Manual V. 1.1 Site esocial - www.esocial.gov.br

Legislação Início legal Ato Declaratório Executivo Sufis nº 5 de 17/07/2013, publicado no DOU em 18/07/2013 Aprovação e divulgação do leiaute (padronização) Manual V. 1.1 Site esocial - www.esocial.gov.br

Passos e Orientações para solicitação de credenciamento como emissor de NF-e. Secretaria da Fazenda do Estado de São Paulo

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Passos e Orientações para solicitação de credenciamento como emissor de NF-e Secretaria da Fazenda do Estado de São Paulo Versão 1.0 23/07/2009 Passos e Orientações para solicitação de credenciamento como

Prefeitura Municipal de Ibirataia Estado da Bahia

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

DECRETO Nº 3857, de 29 de setembro de 2015. "Institui e Regulamenta a Nota Fiscal de Serviços Eletrônica (NFS e) no Município de Ibirataia e dá outras providências." O Prefeito do Município de Ibirataia,,

esocial Uma nova forma de registro dos eventos trabalhistas

esocial Uma nova forma de registro dos eventos trabalhistas José Maia Ministério do Trabalho e Previdência Social Eduardo Tanaka Receita Federal Apresentação: - Visão geral do projeto - Aspectos conceituais

esocial Uma nova forma de registro dos eventos trabalhistas José Maia Ministério do Trabalho e Previdência Social Eduardo Tanaka Receita Federal Apresentação: - Visão geral do projeto - Aspectos conceituais

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS IMPOSTO DE RENDA PESSOA JURÍDICA

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

ANO XXII - 2011-4ª SEMANA DE ABRIL DE 2011 BOLETIM INFORMARE Nº 17/2011 PIS/PASEP/COFINS ESCRITURAÇÃO FISCAL DIGITAL DO PIS/PASEP E DA COFINS - EFD-PIS/COFINS - NORMAS GERAIS Introdução - Pessoas Jurídicas

Breve contextualização

Breve contextualização O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar

Breve contextualização O esocial é o instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas e tem por finalidade padronizar

Prefeitura Municipal de Belém Secretaria Municipal de Finanças

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

INSTRUÇÃO NORMATIVA Nº 004/2009 GABS/SEFIN Disciplina a emissão de Nota Fiscal de Serviços Eletrônica (NFS-e) e dá outras providências. O Secretário de Finanças do Município de Belém, no uso das atribuições

Manual de Registro de Saída. Procedimentos e Especificações Técnicas