A importância da informação contábil (de qualidade) para o exercício do Controle Externo. João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP

|

|

|

- Antônio Fábio Vasques Bernardes

- 6 Há anos

- Visualizações:

Transcrição

1 A importância da informação contábil (de qualidade) para o exercício do Controle Externo João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP

2 SISTEMA INTEGRADO DE CONTABILIDADE DO ENTE PÚBLICO GERA INFORMAÇÕES PARA OS COLETORES DE DADOS DOS TCs, GOVERNO FEDERAL (SICONFI, SICONV E PORTAIS DE TRANSPARÊNCIAS) GERA INFORMAÇÕES PARA ELABORAÇÃO DOS RELATÓRIOS CONTÁBEIS: Relatório Resumido da Execução Orçamentária (RREO) Relatório de Gestão Fiscal (RGF) Demonstrações Contábeis e Demais relatórios exigidos pelos TCs. PROBLEMA: QUAL O NÍVEL DE QUALIFICAÇÃO E CONFIABILIDADE DESSAS INFORMAÇÕES PARA ATUAÇÃO DOS TRIBUNAIS DE CONTAS NO EXERCÍCIO DO CONTROLE EXTERNO?? D Emissão de Pareceres Prévios em Contas de Governo Julgamento de Contas de Gestão Apuração de Denúncias Realização de Auditorias Especiais Emissão de Medidas Cautelares Termos de Ajustes de Gestão Alertas de Responsabilidade Auditoria Especial Parcerias de Trabalhos de Inteligências com outros Órgãos Etc.

3 EXEMPLO DE SISTEMA DE INFORMAÇÃO A PARTIR DOS CAPTAÇÃO DE DADOS PELO TCs CONHEÇA E FISCALIZE Aqui você encontra informações sobre a aplicação do dinheiro público nos municípios e no estado de Pernambuco.

4 Auditorias do TCE/PE - empresa WJR Moreno Auditoria de acompanhamento que gerou a emissão de Medida Cautelar para suspender pagamentos (TC nº ) e formalização de Auditoria Especial não julgada (TC nº )

5 Operação Comunheiro WJR Comercial Endereço: Rua Central, 228, Parque Capibaribe, São Lourenço da Mata Ativa em 03/11/ empenhos municipais no total de R$ ,55 (2013 a 2017) Valor total empenhado em 2017: R$ ,97 Valor liquidado em 2017: R$ ,27 Fonte:

6 Empresas citadas em Operações da Polícia Civil Empresa: WJR Distribuidora

7 APESAR DOS AVANÇOS O PROBLEMA CONTINUA : COMO MELHORAR O NÍVEL DE QUALIFICAÇÃO E CONFIABILIDADE DAS INFORMAÇÕES CONTÁBEIS?? NATUREZA DA INFORMAÇÃO ORÇAMENTÁRIO PATRIMONIAL CONTROLE CUSTOS BO BF DFC DVP DMPL BP EVIDENCIAÇÃO DE CUSTOS METAS FISCAIS RREO RGF 8

8 ARQUITETURA DO PCASP 1 Ativo 1.1- Ativo Circulante 1.2 Ativo Não Circulante 3 Variação Patrimonial Diminutiva Pessoal e Encargos 3.2 Benefícios Previdenciários Outras Variações Patrimoniais Passivas 5 Controles da Aprovação do Planejamento e Orçamento 2 - Passivo 2.1 Passivo Circulante 2.2 Passivo Não Circulante 2.3 Patrimônio Líquido 4 Variação Patrimonial Aumentativa 4.1 Tributárias e Contribuições Patrimônio... Líquido Outras Variações Patrimoniais Ativas 6 Controles da Execução do Planejamento e Orçamento 5.1 Planejamento Aprovado 5.2 Orçamento Aprovado 5.3 Inscrição de Restos a Pagar Contas Orçamentárias 6.1 Execução do Planejamento 6.2 Execução do Orçamento 6.3 Execução de Restos a Pagar 7 Controles Devedores 7.1 Atos Potenciais 7.2 Administração Financeira 7.3 Dívida Ativa 7.4 Riscos Fiscais Custos 8 Controles Credores 8.1 Execução dos Atos Potenciais 8.2 Execução da Administração Financeira 8.3 Execução da Dívida Ativa 8.4 Execução dos Riscos Fiscais 8.8 Apuração de Custos Contas de Controle 9

9 SOLUÇÕES ACADÊMICAS APROPRIADAS PELO TCE-PE EXEMPLO 1 PROPOSTA DE ESTRUTURA MÍNIMA DE PLANOS PLURIANUAIS PARA MUNICÍPIOS DE PERNAMBUCO, VIGÊNCIA Baseado na Dissertação de Mestrado em Ciências Contábeis de Daniel de Jesus Pereira, 2017 (FUCAPE-ES) Orientador: João Eudes Bezerra Filho

10 MODELO PLANILHA DE PPA PARA 2018/2021 ESTRUTURA PROGRAMÁTICA RECOMENDADO PELO TCE-PE Diretriz/Macroobjetivo Nome do Programa: Objetivo do Programa: Indicador do Programa: Órgão Responsável: Órgãos Participantes: Público-Alvo: Data Inicial: Fonte do Indicador: Referência atual: Ref. esperada: Data Final: Acões Produto da Ação Medida do Produto Meta Física Fontes de Recursos Gasto total/ação (R$) TOTAL AÇÕES Detalhamento da Meta/Ano do PPA Detalhamento do Recursos/ano do PPA em R$ por produto da ação FONTE: Dissertação de Mestrado de Daniel Pereira (FUCAPE, 2017), Adaptado por João Eudes B. Filho

11 SOLUÇÕES ACADÊMICAS APROPRIADAS PELO TCE-PE EXEMPLO 2 PROPOSTA DE ESTRUTURA MÍNIMA PARA AS NOTAS EXPLICATIVAS DAS DCASPs NAS PRESTAÇÕES DE CONTAS DE 2017 Baseado na Dissertação de Mestrado em Ciências Contábeis de Márcio Hipólito, 2017 (FUCAPE-ES) Orientador: João Eudes Bezerra Filho

12

13 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

14 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

15 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

16 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

17 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

18 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

19 ESTRUTURA MÍNINA DE NOTAS EXPLICATIVAS

20 SOLUÇÕES ACADÊMICAS APROPRIADAS PELO TCE-PE EXEMPLO 3 CONTABILIZAÇÃO E EVIDENCIAÇÃO DE RECURSOS CONSORCIADOS: Um estudo para a transparência e controle social no setor público brasileiro Baseado na Dissertação de Mestrado em Ciências Contábeis de Sebastião Francisco, 2017 (FUCAPE-ES) Orientador: João Eudes Bezerra Filho

21 NATUREZA DA DESPESA NATUREZA DA DESPESA CONTABILIZAÇÃO DOS RECURSOS PÚBLICOS GERIDOS POR CONSÓRCIOS Etapas do Modelo Consórcio Intermunicipal de Saúde 1. Envio das informações ao ente Ente consorciado 2. Fixação da despesa na LOA ou Abertura de Crédito Ente Número de inscrição do Ente ENTE CONSORCIADO NATUREZA DA DESPESA VALOR INSTITUCIONAL consorciado ORGÃO 3.Assinatura 10. SECRETARIA Contrato Rateio DE SAÚDE e Transferência ao Consórcio Consórcio Intermunicipal 001 de ORGÃO Saúde UNIDADE Município 4. Previsão SECRETARIA FUNDO MUNICIPAL DE SAUDE de da Modelândia Receita DE Contrato SAÚDE de 3.1.XX.XX Rateio INSTITUCIONAL ,00 Consórcio FUNÇÃO 10. SAÚDE FUNCIONAL Intermunicipal de UNIDADE Saúde 5. Fixação 01. FUNDO da despesa MUNICIPAL vinculada DE ao SAUDE Contrato de Rateio NATUREZA SUBFUNÇÃO 302. ASSISTÊNCIA HOSPITALAR E AMBULATORIAL 001 FUNÇÃO Município 10. SAÚDE de Modelândia 3.3.XX.XX ,00 INSTITUCIONAL Consórcio Intermunicipal ORGÃOde Saúde Transferência XX. A 6. critério Arrecadação Corrente do Consórcio. da Receita Municípios oriunda a Consórcios do Contrato Públicos de Rateio ,00 DA FUNCIONAL RECEITA (7ª) PROGRAMA 33. SAÚDE AMPLA Consórcio PROGRAMÁTICA Intermunicipal UNIDADE SUBFUNÇÃO de 302. ASSISTÊNCIA HOSPITALAR E AMBULATORIAL ATIVIDADE SaúdeXX. 7. A Execução critério do da Consórcio. despesa GESTÃO com DE CONSÓRCIOS recursos do Contrato PÚBLICOS de Rateio NATUREZA FUNCIONAL Consórcio Categoria Intermunicipal DA 001 FUNÇÃO PROGRAMA de ORGÃO Saúde 10. Município SAÚDE 33. SAÚDE de Modalidade Modelândia AMPLA Elemento 4.4.XX.XX 5.000,00 PROGRAMÁTICA Grupo Saúde/Despesa Transferência 8. Envio dasxx. Corrente Corrente informações A critério / Pessoal Municípios do ao Consórcio. ente para e Encargos a Consórcios consolidação Públicos Valor Fonte de , ,00 RECEITA INSTITUCIONAL SUBFUNÇÃO (7ª) Recurso Econômica Ente: XXX. A critério do Consórcio. ATIVIDADE UNIDADE Município de Modelândia XX. GESTÃO Aplicação A critério DE CONSÓRCIOS do de Consórcio. Despesa PÚBLICOS Período: Janeiro/20x1 Ente FONTE Consorciado PROGRAMA XX. Passos critério 9 do e Consórcio. 10 PROGRAMÁTICA Natureza da ORGÃO ATIVIDADE 1. Pessoal FUNÇÃO XX. e Encargos *71. ** ,00 *** despesa 3.Despesa Valor empenhado X.XXX. Saúde/Despesa A critério do A critério 10. Consórcio. INSTITUCIONAL Saúde /Despesa Valor do Corrente SAÚDE Corrente/Outras liquidado Consórcio. / Pessoal e Encargos ,00 FUNCIONALUNIDADE XX. A critério do Consórcio. Despesas Valor Correntes Pago Fonte de ,00 Recurso Categoria Corrente 3.Outras Despesas Econômica Grupo SUBFUNÇÃO Modalidade XXX. A de critério Elemento do Consórcio. de FONTE FUNÇÃO 10. SAÚDE FUNCIONAL ,00 *71. ** ,00 Valor *** Fonte de Recurso PROGRAMA Correntes Saúde /Despesa Aplicação ,00 XX. Corrente/Outras A critério do Despesa Consórcio. Despesas ,00 Correntes * ,00 NATUREZA PROGRAMÁTICA Consolidação SUBFUNÇÃO Despesa Pessoal ,00 e dos XXX. dados A critério Transferência 90. : de Aplicações IPC do 10, Consórcio. Portaria 274/2016 e MCASP 7ª Edição Capital ,00 de Municípios a Consórcios ,00 Públicos * ,00 DA RECEITA PROGRAMA ATIVIDADE (7ª) 4.Investimentos XX. A critério do X.XXX. Consórcio. A critério do *71. **70. XXConsórcio. PROGRAMÁTICA 5.000, ,00 *** * Despesa de Capital Encargos5.000,00 Diretas Natureza da Despesa ATIVIDADEValor X.XXX. empenhado 5.000,00 Valor liquidado Valor 5.000,00 Pago Fonte * de Recurso NATUREZA TOTAL Corrente DA 3.Outras ,00 Despesas Transferência A critério 90. Aplicações de do Capital Consórcio. de Municípios a Consórcios Públicos 5.000, XX Natureza da Valor TOTAL ,00 XX , , ,00 ** RECEITA Correntes ,00 Execução (7ª) Diretas ,00 Orçamentária ,00 no Período * XX DespesaPublicação Transferidos Saúde RREO Valor /Despesa de Capital/Investimento 5.000,00 4.Despesa ,00 empenhado e RGF: MDF Valor 7ª 90. Aplicações ,00 Edição liquidado ,00 Valor Pago ** Fonte de Recurso XX XX 4.Investimentos ,00 Saúde ,00 /Despesa de Capital/Investimento ,00XX , ,00 *** ,00 FONTE de Capital ,00 Diretas 5.000, ,00 *** XX , , , , TOTAL XX 5.000,00 TOTAL 5.000, , , , , , ,

22 SOLUÇÕES ACADÊMICAS APROPRIADAS PELO TCE-PE EXEMPLO 4 INSTITUIÇÃO DO ÍNDICE DE CONSISTÊNCIA E CONVERGÊNCIA CONTÁBIL ICC PE, A PARTIR DAS PCs DE GOV. DE Baseado na Dissertação de Mestrado em Ciências Contábeis de Ivaneide Braga, 2015 (FUCAPE-ES) Orientador: João Eudes Bezerra Filho

23

24 DIAGNÓSTICO - Período de Avaliação: julho a setembro de Objeto: Prestação de Contas do exercício de Verificação estática do critério avaliado. Representa uma fotografia do momento!

25 184 municípios 08 quesitos de avaliação 51 itens de verificação verificações Abrangência da Análise 05 servidores que realizam o levantamento

26 Critérios de Avaliação A avaliação dentro de uma escala estruturada de três pontos: (0) ponto para o não atendimento do item; (1) ponto para atendimento parcial, e (2) pontos para atendimento integral das exigências legais.

27 Levantamento do ICCPE Totalização das Notas de Convergência e Consistência RESULTADO DA ANÁLISE DAS DEMONSTRAÇÕES Itens Peso NCT* QUESITOS ANALISADOS Estrutura e forma de apresentação do Balanço Orçamentário 6 1, Estrutura e forma de apresentação do Balanço Financeiro 3 1,5 9 3 Estrutura e forma de apresentação do Balanço Patrimonial 8 1, Estrutura e forma de apresentação da Demonstração das Variações Patrimoniais 5 1, Estrutura e forma de apresentação da Demonstração do Fluxo de Caixa 3 1,5 9 6 Estrutura e forma das Notas Explicativas e Aspectos Gerais 7 1, Consistência entre as informações prestadas na PC eletrônica x SICONFI Consistências dos Saldos dos Balanços

28 Níveis de Convergência e Consistência Nível de Convergência e Consistência Intervalo do ICC PE Desejado = 100% Aceitável >=90% e <100% Moderado >=70% e <90% Insuficiente >=50% e <70% Crítico <50%

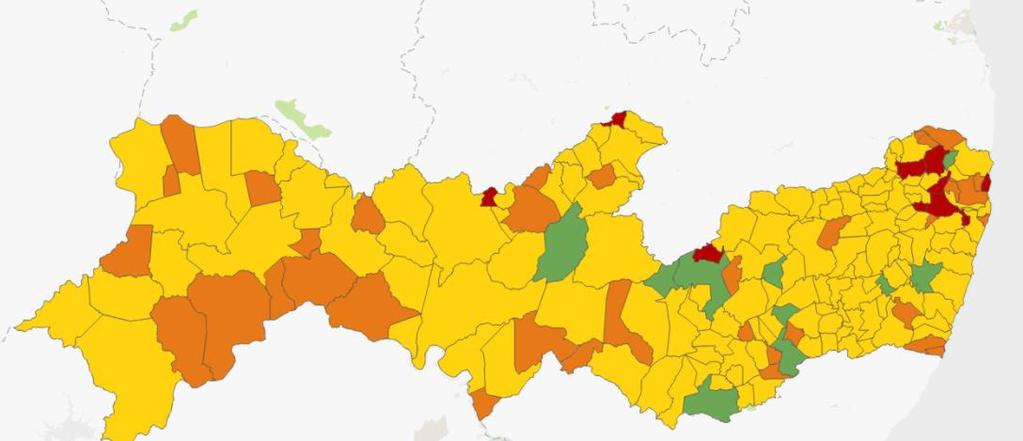

29 Resultado do ICCPE

30 Resultado do ICCPE

31 Ranking dos Municípios Maiores ICCPE Posição Município ICC PE 2016 Nível de Convergência e Consistência 1º Canhotinho 95,36% Aceitável 2º 3º Tacaimbó 93,04% Bom Conselho 92,78% Aceitável Aceitável 4º Escada 92,27% Aceitável º Cortês 92,01% Aceitável 6º Ibirajuba 92,01% Aceitável 7º Condado 91,49% Aceitável 8º Custódia 90,98% Aceitável 9º Arcoverde 90,72% Aceitável 10º Pesqueira 90,72% Aceitável

32 Ranking dos Municípios Menores ICCPE Posição Município ICC PE 2016 Nível de Convergência e Consistência 175º Vicência 48,97% Crítico 176º Santa Cruz da Baixa Verde 48,20% 177º Aliança 47,16% Crítico Crítico 177º Camaragibe 47,16% Crítico 179º Paudalho 45,62% Crítico 179º Tracunhaém 45,62% Crítico 181º Poção 43,30% Crítico 182º Brejinho 26,03% Crítico 183º Lagoa de Itaenga 19,33% Crítico 184º Ilha de Itamaracá 16,76% Crítico

33 Mudanças, Melhorias e Avanços em Inclusão do levantamento do ICCPE no site da ATRICON na aba boas práticas; - Inclusão de novos itens no levantamento do ICCPE de 2018 que serão analisados comparativamente com os dados da PC do exercício de MODELO DE CHECK LIST PARA 2018

34 13 Itens de verificação foram incluídos no ICCPE itens de Convergência: - quesito 03 - referente ao Balanço Patrimonial - item 12 - quesito 07 - referente a Outros Demonstrativos Contábeis - item itens de Consistência: - quesito 09 Consistência dos Saldos do Balanço através de Equações Contábeis - itens 51 e 52 e os itens 56 a 64

35 13 Itens de verificação foram incluídos no ICCPE em 2017 Totalização das Notas de Convergência e Consistência RESULTADO DA ANÁLISE DAS DEMONSTRAÇÕES Itens Pont. Máx. Peso NCT* QUESITOS ANALISADOS Estrutura e forma de apresentação do Balanço Orçamentário 6 2 1, Estrutura e forma de apresentação do Balanço Financeiro 3 2 1,5 9 3 Estrutura e forma de apresentação do Balanço Patrimonial 9 2 1, Estrutura e forma de apresentação da Demonstração das Variações Patrimoniais 5 Estrutura e forma de apresentação da Demonstração do Fluxo de Caixa , ,5 9 6 Estrutura e forma das Notas Explicativas e Aspectos Gerais 7 2 1, Outros Demonstrativos Contábeis 1 2 1,5 3 8 Consistência entre as informações prestadas na PC eletrônica x SICONFI Consistências dos Saldos dos Balanços

36 13 Itens de verificação foram incluídos no ICCPE em 2017 Abrangência da Análise 184 municípios 09 quesitos de avaliação 64 itens de verificação verificações (aumento de 2.392)

37 Resultado 2017 com inclusão de novos itens

38 Resultado 2017 com inclusão de novos itens

39 NOVO RANKING DOS MUNICÍPIOS COM MAIORES ICC PE Posição Município ICC PE 2016 Nível de Transparência 1º Panelas 89,85% Moderado 2º 3º Lagoa dos Gatos 88,72% Maraial 88,72% Moderado Moderado 4º Jaqueira 87,78% Moderado 5º Condado 86,47% Moderado 6º São Caetano 86,47% Moderado 7º Bom Conselho 85,71% Moderado 8º Serra Talhada 84,77% Moderado 9º Arcoverde 84,21% Moderado 10º Salgueiro 84,21% Moderado

40 Resultado do ICCPE LOCALIZAÇÃO DOS 10+ Panelas Salgueiro Serra Talhada São Caetano Condado Arcoverde Bom Conselho Jaqueira Maraial

41 NOVO RANKING DOS MUNICÍPIOS COM MENORES ICC PE Posição Município ICC PE 2016 Nível de Transparência 175º Aliança 39,47% Crítico 176º Araçoiaba 38,35% 177º Santa Cruz da Baixa Verde 37,97% Crítico Crítico 178º Vicência 36,84% Crítico 179º Camaragibe 36,09% Crítico 179º Poção 36,09% Crítico 181º Paudalho 33,27% Crítico 182º Brejinho 18,98% Crítico 183º Lagoa de Itaenga 15,23% Crítico 184º Ilha de Itamaracá 12,22% Crítico

42 Resultado do ICCPE LOCALIZAÇÃO DOS 10- Santa Cruz da Baixa Verde Brejinho Vicência Aliança Araçoiaba Poção Iha de Itamaracá Camaragibe Lagoa de Itaenga Paudalho

43 ENCAMINHAMENTOS ICCpe Ponto de relatório nas PC s Governo; - Subsídios para seleção de auditorias de acompanhamento nos municípios com níveis de ICCpe abaixo do razoável; - Encaminhamento ao Conselho de Contabilidade com níveis de ICCpe que continuassem abaixo do razoável.

44 SUGESTÕES ICCpe 2017 Atuação nas PC s Gestão no tocante aos contratos de assessoria contábil A contabilidade em tempos de corrupção

45 PARA CONSTRUIRMOS PRECISAMOS MEDIR (Relatório de Gestão de Toronto, Canadá, 2015) Prof. Ms. JOÃO EUDES BEZERRA FILHO

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

PAINEL 3 Processo de Convergência Contábil aos Padrões Internacionais Desafios e perspectivas sob a ótica do CONTROLE ETERNO (TRIBUNAIS DE CONTAS) João Eudes Bezerra Filho (TCE-PE / FUCAPE-ES) NATAL -

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO. Lucy Fátima de Assis Freitas 2016

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

PROCEDIMENTOS CONTÁBEIS EM FINAL DE MANDATO Lucy Fátima de Assis Freitas 2016 ENCERRAMENTO DO MANDATO EXERCÍCIO DE 2016 RESTRIÇÕES DA LRF LC 101/2000 CRISE FINANCEIRA RESTRIÇÕES ELEITORAIS Lei 9504/97

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

CONTABILIDADE PÚBLICA Sistema Contábil Plano de Contas Aplicado ao Setor Público Parte 2 Prof. Cláudio Alves Com o objetivo de uniformizar as práticas contábeis, a Secretaria do Tesouro Nacional (STN),

Sumário. Apresentação, xv. Prefácio à 6ª Edição, xix. Prefácio à 5ª Edição, xxi. Prefácio à 4ª Edição, xxiii. Prefácio à 3ª Edição, xxv

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

Sumário Apresentação, xv Prefácio à 6ª Edição, xix Prefácio à 5ª Edição, xxi Prefácio à 4ª Edição, xxiii Prefácio à 3ª Edição, xxv Prefácio à 2ª Edição, xxvii Prefácio à 1ª Edição, xxix Agradecimentos,

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

1 - O GRUPO DE TRABALHO INICIALMENTE ESTUDARAM AS NORMAS E CONVERGIRAM O NOVO PLANO DE CONTAS 2 ASSOCIAÇÃO DE CONTAS E TESTES SIMULANDO BALANCETES NO NOVO PADRÃO. 3 DESENVOLVIMENTO DE TODOS OS EVENTOS

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

PROCEDIMENTOS CONTÁBEIS APLICADOS AO SETOR PÚBLICO : Lançamentos Contábeis Típicos Lucy Fátima de Assis Freitas Contadoria Geral do Município de Belo Horizonte GA das Normas Brasileiras de Contabilidade

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

Pag. 297 CAPÍTULO 4 DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 298 OS NOVOS DEMONSTRATIVOS CONTÁBEIS DO SETOR PÚBLICO Decreto nº 6.976/2009, Art. 7º, XXIV,

2 CONTABILIZAÇÃO DAS TRANSFERÊNCIAS RELACIONADAS A CONTRATO DE RATEIO

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

CONTABILIZAÇÃO DE CONSÓRCIOS PÚBLICOS REFERÊNCIA: IPC 10 STN (MINUTA) 1 INFORMAÇÕES GERAIS O reconhecimento do ativo patrimonial no consórcio público e do passivo patrimonial no ente consorciado ocorre

Sumário. Serviço Público e Administração Pública

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário Capítulo 1 Contabilidade Pública 1.1 Conceito 1.2 Objeto 1.3 Objetivo 1.4 Campo de Aplicação 1.5 Exercício Financeiro 1.6 Regime Orçamentário e Regime Contábil 1.6.1 Regime de Caixa 1.6.2 Regime

Sumário. Prefácio à Décima Quinta Edição, xv. Prefácio à Décima Quarta Edição, xvi. Prefácio à Décima Terceira Edição, xvii

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Sumário Prefácio à Décima Quinta Edição, xv Prefácio à Décima Quarta Edição, xvi Prefácio à Décima Terceira Edição, xvii Prefácio à Décima Segunda Edição, xviii Prefácio à Décima Primeira Edição, xix Prefácio

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE. Cargo: Contador

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Comparativo das aulas dos cursos regulares com os itens o edital do Detran-CE Cargo: Contador CONTABILIDADE PÚBLICA: Normas Brasileiras de Contabilidade Aplicadas ao Setor Público (NBCT 16). Conceito,

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Sumário 1 Planejamento da Ação Governamental e Fundamentos do Orçamento Público, 1 1.1 Conceitos e princípios orçamentários, 1 1.2 Elaboração da proposta orçamentária, 5 1.2.1 Plano Plurianual, 5 1.2.2

Proposta TCEMG 1. INTRODUÇÃO Composição da Prestação de Contas do Governador Alterações na Estrutura Administrativa

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Proposta TCEMG 1. INTRODUÇÃO 1.1.. Composição da Prestação de Contas do Governador 1.2.. Alterações na Estrutura Administrativa 2. DESENVOLVIMENTO ECONÔMICO 2.1. Conjuntura Econômica Nacional 2.2. Economia

Análise das Demonstrações Contábeis Aplicadas ao Setor Público. Luiz Carlos Wisintainer

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Análise das Demonstrações Contábeis Aplicadas ao Setor Público Luiz Carlos Wisintainer Sistemas da Contabilidade Pública SUBSISTEMAS DE CONTAS ORÇAMENTÁRIO PATRIMONIAL CUSTOS COMPENSAÇÃO Fonte: MCASP Subsistema

Noções de Direito Aula assistida? Questões Feitas? Revisão

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

Noções de Direito Aula assistida? Questões Feitas? Revisão 1. Direito Constitucional 1.1. A Constituição Federal de 1988 1.1.1. Dos Princípios Fundamentais 1.1.2. Dos Direitos e Garantias Fundamentais

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

ALTERAÇÕES DA 6ª EDIÇÃO DO MCASP Prof. MsC JOÃO MARCOS LEÃO DA ROCHA ABRIL/2015 1 AGENDA CONTEXTUALIZAÇÃO DO MCASP ALCANCE DAS NORMAS DO MCASP OBJETIVO DAS ALTERAÇÕES DA 6ª EDIÇÃO PROCEDIMENTOS CONTÁBEIS

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas. Profa.: Patrícia Siqueira Varela

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

Contabilidade Aplicada ao Setor Público Sistema de Informação Contábil e o Plano de Contas Profa.: Patrícia Siqueira Varela CONTABILIDADE NA LEI Nº 4.320/64 Princípio da Evidenciação Art. 83. Art. 89.

DCASP. Direitos Reservados

DCASP Direitos Reservados Formação: Especialista em contabilidade pública e responsabilidade fiscal, graduado em Ciências Contábeis pela Universidade Federal do Rio Grande do Sul UFRGS. Obras publicadas:

DCASP Direitos Reservados Formação: Especialista em contabilidade pública e responsabilidade fiscal, graduado em Ciências Contábeis pela Universidade Federal do Rio Grande do Sul UFRGS. Obras publicadas:

Contabilidade Pública ACI DF/2013. Tópico 5. Prof. M. Sc. Giovanni Pacelli

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Contabilidade Pública ACI DF/2013 Tópico 5 Email:giovanni_pacelli@hotmail.com 1 Projeto do curso Tópico Itens do edital Aulas 1 Contabilidade Pública: conceito, objeto e campo de aplicação (NBCT 16.1).

Comparativo das aulas dos cursos regulares com os itens o edital do TCE-MG: Conselheiro

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

Comparativo das aulas dos cursos regulares com os itens o edital do : Conselheiro DIREITO FINANCEIRO. 1. Atividade financeira do Estado: conceito; o fenômeno financeiro; características e fins. 2. Receitas

ALINHAMENTO TÉCNICO E PEDAGÓGICO - ATP. E D I T A L - d e z e m b r o /

ALINHAMENTO TÉCNICO E PEDAGÓGICO - ATP E D I T A L - d e z e m b r o / 2 0 1 5 A Secretaria do Tesouro Nacional (STN), por meio da Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF),

ALINHAMENTO TÉCNICO E PEDAGÓGICO - ATP E D I T A L - d e z e m b r o / 2 0 1 5 A Secretaria do Tesouro Nacional (STN), por meio da Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação (CCONF),

1 Resolução prova ISS São Luís...

1 Resolução prova ISS São Luís... Pessoal, para quem fez nosso curso, acredito que tenham gabaritado a prova! Esteve dentro do esperado e não vislumbro possibilidade de recursos! Percentual prova ISS São

1 Resolução prova ISS São Luís... Pessoal, para quem fez nosso curso, acredito que tenham gabaritado a prova! Esteve dentro do esperado e não vislumbro possibilidade de recursos! Percentual prova ISS São

CAPACITAÇÃO EM CONTABILIDADE APLICADA AO SETOR PÚBLICO CEARÁ

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Pacote I Área Nº Disciplinas Horas / Aula 03 Procedimentos Contábeis Orçamentários I PCO I Procedimentos Contábeis Orçamentários II PCO II 05 Procedimentos Contábeis Patrimoniais I PCP I Fundamentos 06

Sumário. Prefácio, xi

Prefácio, xi 1 A nova contabilidade aplicada ao setor público, 1 Apresentação, 1 1.1 Conceito, 2 1.2 Objeto, 2 1.3 Objetivo, 2 1.4 Função social, 2 1.5 Campo de aplicação, 2 1.6 Regime contábil: orçamentário

Prefácio, xi 1 A nova contabilidade aplicada ao setor público, 1 Apresentação, 1 1.1 Conceito, 2 1.2 Objeto, 2 1.3 Objetivo, 2 1.4 Função social, 2 1.5 Campo de aplicação, 2 1.6 Regime contábil: orçamentário

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

CONTABILIDADE PÚBLICA Legislação Prof. Cláudio Alves Tendo em vista as significativas transformações rumo à convergência aos padrões internacionais, a ciência contábil no Brasil vem passando por muitas

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL. Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

CONSÓRCIOS PÚBLICOS REGULAMENTAÇÃO CONTÁBIL Coordenação-Geral de Normas de Contabilidade Aplicadas à Federação CCONF 1 Consórcios Públicos Legislação Aplicável Lei 11.107/05 Regras de direito financeiro

NOTA TÉCNICA Nº 26/2016. IPC 10 Contabilização de Consórcios Públicos. Lei nº , de 6 de abril de 2005

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

NOTA TÉCNICA Nº 26/2016 Brasília, 17 de agosto de 2016. ÁREA: Contabilidade Pública TÍTULO: Tratamento Contábil dos Consórcios Municipais REFERÊNCIAS: Portaria STN nº 274, de 13 de maio de 2016 IPC 10

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001. Prof. Dr. Giovanni Pacelli

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

ARTESP - Especialista em Regulação de Transporte Ciências Contábeis FCC Prova tipo 001 Prof. Dr. Giovanni Pacelli Agradecimentos aos alunos: Andressa Giglioli, Lin Chan, Regiane Aparecida pelo envio da

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF Equações Contábeis

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Subsecretaria de Contabilidade Pública SUCON Coordenação-Geral de Normas de Contabilidade Aplicada à Federação CCONF 1º GTCON 2015 Equações Contábeis MAI/2015 Agenda 1 Contexto 2 3 Objetivos e Tipos de

Prefeitura Municipal de Lafaiete Coutinho publica:

Prefeitura Municipal de 1 Ano Nº 1580 Prefeitura Municipal de publica: Edição Publicada por: CONSÓRCIO INTERFEDERATIVO DE SAÚDE DA REGIÃO DE JEQUIÉ Relatório Resumido da Execução Orçamentária 6º Bimestre

Prefeitura Municipal de 1 Ano Nº 1580 Prefeitura Municipal de publica: Edição Publicada por: CONSÓRCIO INTERFEDERATIVO DE SAÚDE DA REGIÃO DE JEQUIÉ Relatório Resumido da Execução Orçamentária 6º Bimestre

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

O Enfoque Patrimonial e a Adoção do Regime de Competência na Contabilidade Aplicada ao Setor Público Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF Característica dos Sistemas

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP ADMINISTRACÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias. 1.3 Princípios orçamentários.

Comparativo das aulas dos demais cursos com os itens o edital da CGM-JP ADMINISTRACÃO FINANCEIRA E ORÇAMENTÁRIA: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias. 1.3 Princípios orçamentários.

Cargo: Técnico Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TST Cargo: Técnico Judiciário Área Administrativa Noções de Orçamento

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 6

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

Tópico 6 1. (ESAF/APO/2010) Assinale a opção cujo fato administrativo é objeto da contabilidade aplicada ao setor público e que afeta positivamente a situação patrimonial líquida do ente. a) Recebimento,

UNIDADE GESTORA (2353/SERVIÇO AUTONÔMO MUNICIPAL DE ÁGUA E ESGOTO DE TIMBÓ)

") NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

NOTAS EXPLICATIVAS DO COMPARATIVO DA DESPESA AUTORIZADA COM A REALIZADA ANEXO 11 Neste demonstrativo gerado pelo e-sfinge Web, não fora considerado no campo dos Créditos Orçamentários e Suplementares o

Questões de CASP para ANAC IGEPP 2016 Prof. M. Sc. Giovanni Pacelli. Tópico 7 Parte 3

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Tópico 7 Parte 3 1.(FMP/2012/ISS-POA/Contador) A movimentação de recursos financeiros que não representam arrecadação ou aplicação direta representa. (A) um desembolso de financiamento. (B) um desembolso

Aplicação Prática dos novos PCASP e DCASP de acordo com as NBCASP e MCASP em Florianópolis/SC

Aplicação Prática dos novos PCASP e DCASP de acordo com as NBCASP e MCASP em Florianópolis/SC Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, Manual de Controle Patrimonial nas Entidades Públicas

Aplicação Prática dos novos PCASP e DCASP de acordo com as NBCASP e MCASP em Florianópolis/SC Realização: INCLUSO: LIVROS: UM EXEMPLAR DE CADA INSTRUTOR, Manual de Controle Patrimonial nas Entidades Públicas

NBCT SP SISTEMA DE CUSTOS IDEAL FUTURO IMPLEMENTADO A PARTIR DE INFORMAÇÕES PATRIMONIAIS

NBCT SP 16.11 SISTEMA DE CUSTOS IDEAL FUTURO IMPLEMENTADO A PARTIR DE INFORMAÇÕES PATRIMONIAIS Novo Plano de Contas e o Subsistema de Custos Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2

NBCT SP 16.11 SISTEMA DE CUSTOS IDEAL FUTURO IMPLEMENTADO A PARTIR DE INFORMAÇÕES PATRIMONIAIS Novo Plano de Contas e o Subsistema de Custos Lógica do Registro Contábil 1 Ativo 1.1- Ativo Circulante 1.2

Ficha de Inscrição Após o preenchimento da ficha enviar para o

Important e: Esse curso é reconhecido pelo Conselho Federal d Brasília-DF, 14 a 18/05/2018 Horário do evento: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email:

Important e: Esse curso é reconhecido pelo Conselho Federal d Brasília-DF, 14 a 18/05/2018 Horário do evento: 18h20min às 22h20min Ficha de Inscrição Após o preenchimento da ficha enviar para o email:

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

PREFEITURA MUNICIPAL DE ARAPUÃ ESTADO DO PARANÁ Notas Explicativas Das Demonstrações Contábeis Exercício financeiro de 2016 As Demonstrações Contábeis do Município de Arapuã foram elaboradas de acordo

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

BALANÇO ORÇAMENTÁRIO EM 31 DE DEZEMBRO DE 2016 RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO ATUALIZADA RECEITAS REALIZADAS RECEITAS CORRENTES 726.542.722,00 726.542.722,00 820.611.017,71 94.068.295,71

Simulado 02: Prova Comentada TCE-PA: Auditoria de Controle Externo - Contabilidade

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

: Auditoria de Controle Externo - Contabilidade Olá pessoal, tudo bem? Nosso simulado de hoje será a prova do TCE-PA. Me siga no meu grupo de dicas no facebook, no meu canal do youtube e no periscope (@GiovanniPacelli).

Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes.

PACOTES OFERTADOS Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes. Pacote I: 07 Procedimentos Contábeis Específicos - PCE 04 Plano de Contas Aplicado ao Setor

PACOTES OFERTADOS Os candidatos quando da solicitação da pré-inscrição deverão optar pela escolha de pacotes. Pacote I: 07 Procedimentos Contábeis Específicos - PCE 04 Plano de Contas Aplicado ao Setor

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE Palestrantes: Paulo Massaru Uesugi Sugiura - psugiura@tce.sp.gov.br Marcos Portella Miguel mmiguel@tce.sp.gov.br www.tce.sp.gov.br AGENDA

PLANO DE CONTAS. VISÃO PRÁTICA PARA O PROFISSIONAL DA CONTABILIDADE Palestrantes: Paulo Massaru Uesugi Sugiura - psugiura@tce.sp.gov.br Marcos Portella Miguel mmiguel@tce.sp.gov.br www.tce.sp.gov.br AGENDA

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

A IMPORTANCIA DO PLANO DE CONTAS PARA AS ENTIDADES PÚBLICAS O Plano de Contas utilizado pelas entidades públicas é denominado PCASP. Ele traz todas as contas para que a Contabilidade do órgão público possa

Tópico 5: RREO e RGF.

Tópico 5: RREO e RGF. 1. (Cespe/2007/TCM-GO/Procurador) Determinado município brasileiro, ao final do primeiro quadrimestre do exercício, providenciou a elaboração de seu relatório de gestão fiscal. Todavia,

Tópico 5: RREO e RGF. 1. (Cespe/2007/TCM-GO/Procurador) Determinado município brasileiro, ao final do primeiro quadrimestre do exercício, providenciou a elaboração de seu relatório de gestão fiscal. Todavia,

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de MEMO nº03/2017. Confira as principais responsabilidades!

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de 2017. MEMO nº03/2017. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2016. Confira as principais responsabilidades! Prezados (as) Senhores (as): Encerrado

Aos clientes VISÃO CONSULTORIA Tarumã,SP, 20 de janeiro de 2017. MEMO nº03/2017. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2016. Confira as principais responsabilidades! Prezados (as) Senhores (as): Encerrado

Sumário. LRF_Book.indb 15 19/03/ :29:01

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Sumário Capítulo 1 Disposições Gerais... 1 1.1. Introdução... 1 1.2. Objetivo da obra... 6 1.3. Apresentando a LRF... 6 1.4. Origem da LRF... 7 1.5. Previsão constitucional para implementação da LRF...

Contabilidade Pública

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

Contabilidade Pública Balanço Orçamentário Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública BALANÇO ORÇAMENTÁRIO Composto por (MCASP, 7ª Ed.) Quadro Principal Quadro de Execução

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO (PCASP)

") UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL FACULDADE DE CIÊNCIAS ECONÔMICAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS E ATUARIAIS Núcleo de Estudos e Pesquisas em Contabilidade (NECON) CURSO DE ESPECIALIZAÇÃO

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: / SALDO PATRIMONIAL

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

CONSELHO FEDERAL DE CONTABILIDADE SAS Quadra 05 Bloco J Ed. CFC - CNPJ: 33.618.570/0001-08 BALANÇO PATRIMONIAL ATIVO PASSIVO ESPECIFICAÇÃO ESPECIFICAÇÃO 2010 2009 2010 2009 1.1 ATIVO CIRCULANTE 22.898.568,85

Contabilidade Pública

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Contabilidade Pública Plano de Contas Aplicado ao Setor Público Professor Gabriel Antunes www.acasadoconcurseiro.com.br Contabilidade Pública PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Objetivo da Contabilidade

Cargo: Analista Judiciário Área Administrativa

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Comparativo das aulas dos cursos regulares e dos cursos para tribunais (Superiores, TRFs, TREs, TRTs e TJs) com os itens o edital do TRT-CE Cargo: Analista Judiciário Área Administrativa NOÇÕES DE ADMINISTRAÇÃO

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

Contabilidade Aplicada ao Setor Público voltada ao cargo de Analista Administrativo/ Área 1 da ANAC Tópico 3 Turma IGEPP 2016 Dicas on line no Periscope: @GiovanniPacelli Dicas no Face: https://www.facebook.com/groups/dicasgiovannipacelli/

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

CONSELHO FEDERAL DE CONTABILIDADE INSTITUTO SOCIAL IRIS I Seminário Potiguar sobre Contabilidade, Custos e Qualidade do Gasto Público GT DAS NBC T SP GT DA CONVERGÊNCIA DA ÁREA PÚBLICA Há mudança no Brasil.

UNIVERSIDADE DE SÃO PAULO BALANÇO ORÇAMENTÁRIO Exercício 2017

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

BALANÇO ORÇAMENTÁRIO RECEITAS ORÇAMENTÁRIAS PREVISÃO INICIAL PREVISÃO IZADA RECEITAS REALIZADAS RECEITAS CORRENTES 666.820.933,00 666.820.933,00 827.128.690,84 160.307.757,84 Receita Patrimonial 4 95.114.270,00

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

NOVAS DIRETRIZES PARA A CONTABILIDADE MUNICIPAL ISAAC DE OLIVEIRA SEABRA TCE-PE CENÁRIO ANTERIOR Gestão Dívida Financeira Pública ORÇAMENTO PUBLICO Contabilidade Receita e Despesa Demonstrativos Contábeis:

João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP

PRÁTICAS DE AUDITORIA CONTÁBIL NO SETOR PÚBLICO Cenário da Contabilidade Pública Brasileira: alinhamento, adoção parcial ou integral de IPSAS Apresentação do Indicador de Consistência Contábil adota pelo

PRÁTICAS DE AUDITORIA CONTÁBIL NO SETOR PÚBLICO Cenário da Contabilidade Pública Brasileira: alinhamento, adoção parcial ou integral de IPSAS Apresentação do Indicador de Consistência Contábil adota pelo

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Comparativo das aulas dos demais cursos com os itens o edital do TCE-PE NOÇÕES DE ADMINISTRAÇÃO ORÇAMENTÁRIA E FINANCEIRA E ORÇAMENTO PÚBLICO: 1 Orçamento público. 1.1 Conceito 1.2 Técnicas orçamentárias.

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

Comparativo das aulas dos demais cursos com os itens o edital do TRF 5ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA Administração Financeira e Orçamentária: Administração Pública: Princípios Constitucionais

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC)

") CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

CONTROLE DE CONTEÚDO - TRIBUNAL REGIONAL ELEITORAL DE SÃO PAULO ANALISTA JUDICIÁRIO ÁREA: CONTABILIDADE (TRE-SP AJAC) 1 Ortografia oficial. GRAMÁTICA E INTERPRETAÇÃO DE TEXTO DA LÍNGUA PORTUGUESA CONTEÚDO

Demonstrações Contábeis do Terceiro Trimestre de 2017

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS (FUFSCar) MINISTÉRIO DA EDUCAÇÃO Demonstrações Contábeis do Terceiro Trimestre de 2017 As Demonstrações Contábeis (DCON) são regidas pela NBC TSP Estrutura Conceitual

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

Comparativo das aulas dos demais cursos com os itens o edital do TRF 1ª Região ANALISTA JUDICIÁRIO ÁREA: ADMINISTRATIVA ORÇAMENTO PÚBLICO: 1 Conceitos. 2 Princípios orçamentários. 3 Orçamento Programa:

CONSELHO FEDERAL DE CONTABILIDADE CFC. Exame de Suficiência Edição nº 1/2016. Contabilidade Aplicada ao Setor Público

CONSELHO FEDERAL DE CONTABILIDADE CFC Exame de Suficiência Edição nº 1/2016 Contabilidade Aplicada ao Setor Público Aula 06 Prof. Marcio José Assumpção 1 Despesa pública: conceito, etapas, estágios e categorias

CONSELHO FEDERAL DE CONTABILIDADE CFC Exame de Suficiência Edição nº 1/2016 Contabilidade Aplicada ao Setor Público Aula 06 Prof. Marcio José Assumpção 1 Despesa pública: conceito, etapas, estágios e categorias

Balanço Patrimonial e Demonstração das Variações Patrimoniais

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

Balanço Patrimonial e Demonstração das Variações Patrimoniais Leitura Básica MANUAL DE CONTABILIDADE APLICADA AO SETOR PÚBLICO MCASP 6ª EDIÇÃO (Válido a partir do exercício de 2015) PARTE V Demonstrações

CONSÓRCIOS PÚBLICOS. Aspectos Contábeis. Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF

CONSÓRCIOS PÚBLICOS Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF CONCEITUAÇÃO E IMPORTÂNCIA CONSÓRCIOS CONCEITO Consórcios são parcerias formadas por

CONSÓRCIOS PÚBLICOS Aspectos Contábeis Coordenação Geral de Normas de Contabilidade Aplicadas à Federação STN/CCONF CONCEITUAÇÃO E IMPORTÂNCIA CONSÓRCIOS CONCEITO Consórcios são parcerias formadas por

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO. Professor João Eudes Bezerra Filho

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

Pag. 155 CAPÍTULO 3 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO Professor João Eudes Bezerra Filho Pag. 162 PORTARIA STN 437 de 2012, ALTERADA PELA PORTARIA STN 700/2014 MCASP PARTE IV PCASP OBRIGATÓRIO

João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP

João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP ROTEIRO DA APRESENTAÇÃO 1ª) Reflexão sobre Alinhamento, Convergência Parcial ou Convergência Integral no Brasil. Apresentação da pesquisa realizada nos

João Eudes Bezerra Filho TCE-PE / FUCAPE-ES / ABCP ROTEIRO DA APRESENTAÇÃO 1ª) Reflexão sobre Alinhamento, Convergência Parcial ou Convergência Integral no Brasil. Apresentação da pesquisa realizada nos

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

CONTABILIDADE PÚBLICA Demonstrações Contábeis Análise das DCASP Parte 1 Prof. Cláudio Alves A análise das Demonstrações Contábeis Aplicadas ao Setor Público constitui-se num processo de meditação sobre

operação de crédito estará proibida no último ano de mandato do Presidente, Governador ou Prefeito Municipal.)

") DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Parte - 2 Prof. Thamiris Felizardo c) do cumprimento do disposto no inciso II e na alínea b do

CONTABILIDADE PÚBLICA. Balanço Orçamentário

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

CONTABILIDADE PÚBLICA Balanço Orçamentário DEMONSTRAÇÃO CONTÁBIL BALANÇO ORÇAMENTÁRIO BALANÇO FINANCEIRO DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS BALANÇO PATRIMONIAL FINALIDADE AVALIAÇÃO DA GESTÃO ORÇAMENTÁRIA

Estado do Rio Grande do Sul Plano de Contas 01 a 30 de Abril de 2016 Folha: 1 Prefeitura Municipal Demonstracao. Unidade Gestora: CONSÓRCIO - CISGA

Estado do Rio Grande do Sul Plano de Contas 01 a 30 de Abril de 2016 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 994.183,15 D 181.380,01 162.761,34 1.012.801,82 D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE

Estado do Rio Grande do Sul Plano de Contas 01 a 30 de Abril de 2016 Folha: 1 1.0.0.0.0.00.00.00.00.00 ATIVO 994.183,15 D 181.380,01 162.761,34 1.012.801,82 D 1.1.0.0.0.00.00.00.00.00 ATIVO CIRCULANTE

ENCERRAMENTO DO EXERCÍCIO

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

ENCERRAMENTO DO EXERCÍCIO ATENÇÃO!!!!! MATRIZ DE SALDOS CONTABEIS Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9 1. Classificações SCPI: Até 2018, o sistema utiliza algumas classificações

Contabilidade Governamental p/ CNMP Analista Apoio Técnico Especializado: Contabilidade Prof. M. Sc. Giovanni Pacelli Aula 18

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

CNMP Pessoal, vou comentar as questões da prova. 34. Determinado ente público arrecadou, no mês de fevereiro de 2015, receita de impostos no valor de R$ 180.000,00, concomitante ao fato gerador. Considere

Plano de Contas Aplicado ao Setor Público. Prof. Giovanni Pacelli 1 de 5

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

1. Ativo 2. Passivo 1.1. Ativo Circulante 2.1. Passivo Circulante Bancos/Caixa (F) Créditos a receber (P) Dívida Ativa Estoques (P) almoxarifado Adiantamentos concedidos a pessoal e terceiros (P) Suprimento

João Eudes Bezerra Filho

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

9º Congresso Catarinense de Secretários de Finanças, Contadores Públicos e Controladores Internos Municipais FÓRUM DE CONTABILIDADE APLICADA AO SETOR PÚBLICO E GESTÃO FISCAL RESPONSÁVEL AÇÕES PARA CONSOLIDAÇÃO

Olimpíadas Brasileiras de Contabilidade - Ano Em caso de empate na nota final no concurso, terá preferência o candidato que, na seguinte ordem:

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Olimpíadas Brasileiras de Contabilidade - Ano 2016 Sobre a Prova A prova objetiva será composta de 50 questões de múltipla escolha. A pontuação atribuída será de 1,5 (um e meio) ponto para cada questão,

Portal da Transparência:

Portal da Transparência: O Portal da Transparência foi desenvolvido pela Fiorilli S/C Ltda Software para atender às disposições da Lei Complementar nº. 131, de 27 de maio de 2009, que alterou a Lei Complementar

Portal da Transparência: O Portal da Transparência foi desenvolvido pela Fiorilli S/C Ltda Software para atender às disposições da Lei Complementar nº. 131, de 27 de maio de 2009, que alterou a Lei Complementar

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Agente de Fiscalização TCE-SP - 2017 A seguir comentamos a prova aplicada para Agente de Fiscalização no concurso do TCE-SP! A prova foi mais fácil do que esperávamos,

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

Prova de Contabilidade Pública Comentada Analista Judiciário Administrativa TRF 1ª Região Pessoal, a seguir comentamos a prova de Contabilidade Pública aplicada hoje (26/11/2017) para o cargo Analista

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

CUSTOS NO SETOR PÚBLICO SOB A PERSPECTIVA DOS TRIBUNAIS DE CONTAS João Eudes Bezerra Filho Membro do Grupo Assessor das NBCASP CFC Auditor das Contas Públicas TCE/PE DIAGNÓSTICO: QUANTO À CONTABILIDADE

Não Possui Prestadora de Serviços de Informática Nome: DBSELLER SERVIÇOS DE INFORMATICA LTDA CNPJ: Telefone: (51)

") Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 09473270000194 Período: 01/01/2016 a 30/06/2016-3º Bimestre

Neste RVE estão incluídos: Sim Não Modelos da LRF do Legislativo 1. Informações da Entidade 1.1 Dados Cadastrais da Administração Atual CNPJ: 09473270000194 Período: 01/01/2016 a 30/06/2016-3º Bimestre

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017

Contabilidade Intermediária II Fucamp/2017") Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

Demonstração de Fluxo de Caixa (DFC) Contabilidade Intermediária II Fucamp/2017 Correção Exercícios de Fixação 2- Utilizando os dados apresentados pela Cia ABC no exemplo, na data de 20X0, considere que

INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 10 Contabilização de Consórcios Públicos 2015 IPC 10

REPÚBLICA FEDERATIVA DO BRASIL 15 de Novembro de 1889 MINISTÉRIO DA FAZENDA SECRETARIA DO TESOURO NACIONAL INSTRUÇÕES DE PROCEDIMENTOS CONTÁBEIS IPC 10 Contabilização de Consórcios Públicos 2015 IPC 10

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

CONTABILIDADE PÚBLICA Demonstrações Contábeis Demonstração das Variações Patrimoniais DVP Parte 1 Prof. Cláudio Alves A demonstração das variações patrimoniais DVP deverá evidenciar as alterações verificadas

Sumário EDITAL SISTEMATIZADO CONTABILIDADE APRESENTAÇÃO DO LIVRO... 23

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

EDITAL SISTEMATIZADO CONTABILIDADE... 19 APRESENTAÇÃO DO LIVRO... 23 PARTE I CONTABILIDADE GERAL CAPÍTULO I NOÇÕES DE CONTABILIDADE... 27 1. Noções de Contabilidade... 27 1.1. Conceitos, objetivos, campo

PROGRAMA DE DISCIPLINA

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

Faculdade Anísio Teixeira de Feira de Santana Autorizada pela Portaria Ministerial nº 552 de 22 de março de 2001 e publicada no Diário Oficial da União de 26 de março de 2001. Endereço: Rua Juracy Magalhães,

PCASP. Ricardo José da Silva TCE/SC

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

PCASP Consórcios; Fonte de Recursos; Regras de Integridade; Consistência de Registros e Saldos de Contas; Eventos Contábeis Específicos. Ricardo José da Silva TCE/SC 71 Transferências a Consórcios Públicos

A CONTABILIDADE COMO INSTRUMENTO de transparência

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

A CONTABILIDADE COMO INSTRUMENTO de transparência Prof. Ms. Valmir Leôncio da Silva Conselheiro do CRCSP Coordenador Técnico da Escola de Contas do TCMSP O livro: A Arte da Guerra A) Desconheça o inimigo

Prefeitura Municipal de Laje publica:

Prefeitura Municipal de Laje 1 Segunda-feira Ano V Nº 981 Prefeitura Municipal de Laje publica: Aviso de Pregão Presencial 003/2017 - Objeto: Contratação de uma empresa com Prestação de Serviços em Consultoria

Prefeitura Municipal de Laje 1 Segunda-feira Ano V Nº 981 Prefeitura Municipal de Laje publica: Aviso de Pregão Presencial 003/2017 - Objeto: Contratação de uma empresa com Prestação de Serviços em Consultoria

CONTABILIDADE PÚBLICA

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com a NBC T 16.7 Consolidação das Demonstrações Contábeis, Resolução DFC 1.134/08, a consolidação das demonstrações contábeis

CONTABILIDADE PÚBLICA Demonstrações Contábeis Prof. Cláudio Alves De acordo com a NBC T 16.7 Consolidação das Demonstrações Contábeis, Resolução DFC 1.134/08, a consolidação das demonstrações contábeis

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação?

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

Lei de Responsabilidade Fiscal: é possível comparar as informações divulgadas pelos Entes da Federação? 5º SGESP Seminário de Gestão Pública Fazendária Ribeirão Preto - SP Lei de Responsabilidade Fiscal

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017)

") Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

Prova de Contabilidade Pública Comentada Analista Judiciário Contadoria TRF-2 (2017) Pessoal, a seguir comentamos as questões de Contabilidade Pública aplicadas no concurso para Analista Judiciário Contadoria

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1 1.1 Governo e administração pública... 2 1.2 Objetivos das organizações governamentais... 5 1.3

PREFÁCIO...XIII APRESENTAÇÃO... XV AGRADECIMENTOS...XXI I INICIANDO A ANÁLISE FINANCEIRA DOS GOVERNOS... 1 1.1 Governo e administração pública... 2 1.2 Objetivos das organizações governamentais... 5 1.3

-Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

DIREITO FINANCEIRO Fiscalização, Controle Interno e Externo da Execução Orçamentária e Tribunal de Contas Controle da execução orçamentária Parte - 1 Prof. Thamiris Felizardo -Transparência da Gestão Fiscal

MEMO nº 01/2015. Confira as principais responsabilidades!

Aos clientes VISÃO CONSULTORIA Tarumã, SP, 05 de Janeiro de 2015. MEMO nº 01/2015. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2014. Prezados (as) Senhores (as): Confira as principais responsabilidades! Encerrado

Aos clientes VISÃO CONSULTORIA Tarumã, SP, 05 de Janeiro de 2015. MEMO nº 01/2015. Assunto: ENCERRAMENTO DO EXERCÍCIO DE 2014. Prezados (as) Senhores (as): Confira as principais responsabilidades! Encerrado

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto Coordenador GT-Contabilidade 1 AGENDA Gestores Financeiros

Processo de Convergência das Normas Internacionais de Contabilidade Aplicado ao Setor Público dos Estados Brasileiros Avanços e Desafios Luiz Barreto Coordenador GT-Contabilidade 1 AGENDA Gestores Financeiros