Plano de Trabalho Anual. Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública

|

|

|

- Marcela das Neves Lisboa

- 8 Há anos

- Visualizações:

Transcrição

1 Plano de Trabalho Anual Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública 1º Semestre de 2011 Secretaria Adjunta da Receita Pública - SARP

2 ESTRATÉGIA DA SARP A estratégia que permeia o Plano de Trabalho da Secretaria Adjunta da Receita Pública SARP busca defender os legítimos interesses das partes interessadas: governo, contribuintes, sociedade e servidores. A SARP tem como propósito melhorar a realização da Receita Pública, através do esforço de cobrança de créditos já constituídos e da constituição em larga escala do crédito tributário, mediante o contraste eletrônico das bases de dados disponíveis interna ou externamente à Fazenda. Tem, ainda, como propósito aperfeiçoar o controle da obrigação tributária com o uso intensivo de tecnologia da informação, que permite detectar e corrigir tempestivamente situações anômalas que colocam em risco a realização da receita. Nesse contexto, a Administração Tributária busca se fazer presente junto aos contribuintes nos diversos segmentos e regiões do Estado, induzindo-os a cumprirem voluntariamente a obrigação pela demonstração do risco de detecção da ação fraudulenta e da demonstração de sua antieconomicidade. A estratégia traçada procura atender aos contribuintes ofertando qualidade, no que se refere a simplificação e redução de custo dos processos de cumprimento das obrigações tributárias principal e acessória, bem como agilidade no tempo de tratamento de suas demandas. Também se propõe a ampliar os canais de comunicação e participação do contribuinte no processo de construção dos marcos normativos.

3 ESTRATÉGIA DA SARP A busca por produtividade crescente, mediante ações planejadas e ações de fiscalização tem como foco induzir o contribuinte à permanência ou retorno à normalidade. O processo de fiscalização é orientado para alvos escolhidos objetivamente face ao risco que oferecem, sendo realizado, inclusive, na forma eletrônica, o que possibilita ganhos de produtividade. O sistema de informação desenvolvido permite detectar tempestivamente desvios e tendências, explicando e apontando as causas da diferença, que por ventura possa existir, entre a receita prevista e a realizada. As informações sistematizadas viabilizam maior objetividade nas decisões e orientam a gestão fazendária na definição de ações para a superação dos fatores críticos do sucesso da Política Econômica e Tributária. Foi desenvolvida e implantada uma ferramenta eletrônica denominada Sistema de Informações de Gestão, Planejamento e Execução SIGPEX para acompanhar o progresso da execução das medidas e metas do Plano de Trabalho e orientar a gestão no âmbito das unidades gerenciais vinculadas à SARP.

4 RESULTADOS DO 1º SEMESTRE DE 2011

5 PPA Acompanhamento de Resultados PROGRAMA: Gestão da Receita Pública OBJETIVO: Garantir a realização da receita necessária ao financiamento das políticas públicas. INDICADOR: Percentual de participação da carga tributária no PIB do estado = 9,85%*, até dez/2011 Resultados Período: Janeiro a Junho 2011 Receita Tributária Realizada MR$ ,79 PIB Estadual Estimado (MR$) ( / 12) * 6 = ,00 Meta atingida = 8,71%

6 PPA Acompanhamento de Resultados PROGRAMA: Gestão da Receita Pública OBJETIVO: Garantir a realização da receita necessária ao financiamento das políticas públicas. INDICADOR: Índice de realização da receita total projetada em relação a realizada = 1, até dez/2011 Período: Janeiro a Junho 2011 Resultados Receita Total Realizada MR$ ,01 Receita Total Projetada MR$ ,78 Meta Atingida = 0,87

7 PPA Acompanhamento de Resultados PROGRAMA: Gestão da Receita Pública OBJETIVO: Garantir a realização da receita necessária ao financiamento das políticas públicas. INDICADOR: Índice de contribuintes alcançados por alguma ação fiscal = 60%, até dez/2011 Resultados Período: Janeiro 2008 a Maio 2011 INDICE PPA PREVISTO ANUAL APURADO ATÉ MAIO 2011 CONTRIBUINTE CADASTRO CCE % ATINGIDO ATÉ MAIO % 15% ,10

8 Projeto/Atividade Avaliação de Resultados

9 Projeto/Atividade 1. Realização de Ativos Objetivo específico: Aumentar o percentual de realização dos créditos tributários. Meta: Reduzir, até 2011, em 10% a relação existente entre o estoque dos recebíveis tributários e a receita tributária anual.

10 % Realização do Projeto/Atividade

11 Realização de Ativos O Projeto Realização de Ativos tem a finalidade de melhorar a capacidade da Administração Tributária de transformar os direitos tributários em renda monetária em favor da esfera pública para financiamento das políticas públicas. A SEFAZ, no primeiro semestre de 2011, realizou 12% dos créditos registrados na conta corrente fiscal até 31/12/2009, sendo 23% dos créditos registrados em 2010 e 15,8% dos créditos não pagos no prazo regulamentar e registrados na conta corrente fiscal nos últimos 90 dias. Para melhorar a eficácia foi utilizada massivamente a cobrança eletrônica, que chegou a alcançar 85% do universo dos devedores. Porém, a eficácia dessa iniciativa é baixa, não superando o patamar de 2%. Essa baixa eficácia levou a adoção de formas alternativas de cobrança, como por exemplo a telefônica, que alcançou somente 3% do universo dos devedores. A cobrança presencial, efetuada através das agências fazendárias, não alcançou o resultado previsto. Foi necessário utilizar mecanismos constritivos aos inadimplentes, a exemplo de denúncia dos contratos de parcelamento e do protesto de crédito, ações estas que não apresentaram evolução significativa no período. Ainda buscando aumento de efetividade, foram executadas ações de suspensão cadastral dos contribuintes inadimplentes, como também de envio de endereços atualizados dos maiores inadimplentes à Procuradoria Geral do Estado para subsidiar o processo de cobrança.

12 Realização de Ativos No que pertine ao IPVA, observou-se que mais de 90% dos contribuintes cobrados efetuaram o pagamento. Buscando ainda maior efetividade nas ações de cobrança do IPVA, a SARP repassou informações às entidades parceiras do tributo para contribuirem com o esforço de cobrança. O esforço para melhorar o fluxo de caixa também passa pela cobrança oportuna dos créditos relacionados à mercadorias em trânsito. Verifica-se que as equipes de fiscalização volante alcançam em torno de R$ ,00/mês, demonstrando que esse instrumento é mais efetivo em difundir risco do que em gerar receita. Cabe ainda mencionar que, embora de relevância menor no montante da receita, a SEFAZ vem reduzindo o ciclo para transformar mercadoria apreendida e abandonada em pecúnia, através da realização de leilão. Houve, no período, aumento significativo das ações de fiscalização de mercadorias em trânsito, refletindo no índice de recuperação do inconverso, superando a meta prevista. No entanto, é necessário atenção no aprimoramento das ações voltadas para geração de risco àqueles que fogem ao aparato de fiscalização de trânsito. As tarefas atribuídas às unidades voltadas para sancionar o comportamento nocivo a realização da receita estão em início de implementação, resultando ainda, em poucas ações de notificação e de chamadas para o ajustamento de conduta dos contribuintes inadimplentes.

13 Projeto/Atividade 2. Lançamento Eletrônico do Tributo Objetivo específico: Ampliar a utilização de meios eletrônicos para lançamento e constituição em larga escala do crédito tributário. Meta: Efetuar por meio eletrônico, até o final de 2011, o lançamento de 50% da receita tributária estadual.

14 % Realização do Projeto/Atividade

15 Lançamento Eletrônico do Tributo O Projeto Lançamento Eletrônico tem como objetivo identificar, quantificar e lançar os créditos tributários omitidos pelo sujeito passivo em larga escala e a custos decrescentes, através de tratamento eletrônico. As iniciativas voltadas para a identificação, quantificação e notificação eletrônica de exigência tributária tem avançado dentro dos parâmetros esperados. No primeiro semestre foram enviadas mais de 300 mil notificações eletrônicas, as quais tiveram os débitos registrados em conta corrente fiscal, ultrapassando o valor de R$ 360 milhões. Observa-se oportunidades de melhorias no que se refere à notificação e sanção ao descumprimento da obrigação de entrega de informações econômico-fiscais, bem como na implementação de medidas constritivas aos contribuintes que reiteradamente omitem informações ao Fisco.

16 Projeto/Atividade 3. Controle da Obrigação Tributária Objetivo Específico: Melhorar o controle da Obrigação Tributária. Meta: Controlar, até 2011, 80% das operações e prestações de interesse tributário através de mecanismos eletrônicos.

17 % Realização do Projeto/Atividade

18 Controle da Obrigação Tributária Para garantir o controle unificado e centralizado de todos os créditos, foi concebido e está em fase final de desenvolvimento o novo sistema de conta corrente fiscal, que ofertará um conjunto de ferramentas para aperfeiçoamento da gestão dos créditos. Os registros de entrada e saída de mercadorias do estado têm avançado, sendo mais eficiente na entrada, o que é comprovado pela boa classificação de Mato Grosso entre os entes federados. A captura eletrônica de dados tem evoluído com a ampliação da exigência da NFE. Persiste oportunidade de melhoria no que se refere ao registro eletrônico dos dados de documentos fiscais ainda emitidos em papel. Nota-se a existência de oportunidade de melhoria no que se refere ao inventário de informações necessárias ao controle da obrigação e mecanismos de disponibilização desses dados e informações. Os avanços na uniformização e disponibilização dos dados para mineração ficou aquém do esperado. O sistema de cadastro encontra-se operante e atendendo as necessidades da organização, exceção feita ao controle de livros e equipamentos fiscais. De uma forma geral, no primeiro semestre, não houve um incremento significativo no percentual de entrega de informações econômico-fiscais pelos sujeitos passivos, como também não foi identificado o uso efetivo de mecanismos de sanção previstos para afetar os inadimplentes. Também é incipiente, no momento, o controle individualizado da conta corrente de créditos aproveitados pelos contribuintes.

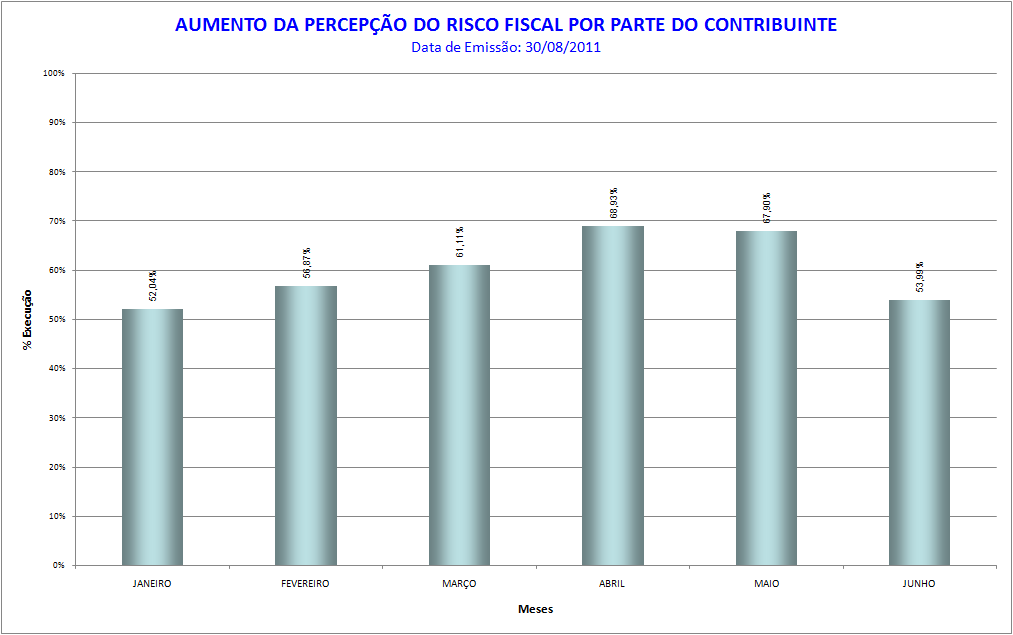

19 Projeto/Atividade 4. Aumento da Percepção do Risco Fiscal Por Parte do Contribuinte Objetivo específico: Aumentar a difusão do risco fiscal. Meta: Alcançar, até 2011, 60% dos contribuintes com pelo menos um tipo de fiscalização, presencial ou eletrônica.

20 % Realização do Projeto/Atividade

21 Aumento da Percepção do Risco Fiscal Por Parte do Contribuinte Este projeto foi elaborado para desenvolver a comunicação proativa com o sujeito passivo. Tem como propósito demonstrar ao contribuinte que o mesmo é efetivamente acompanhado e que o Fisco possui mecanismos para detectar e sancionar condutas anômalas que conduzam a evasão de receita pública. No período houve incremento expressivo de cruzamento de dados voltados para identificação de omissões, irregularidades ou inconsistências nas operações e prestações, como também na utilização de mecanismos para notificar os contribuintes a promoverem a regularização das mesmas. Foram implementadas medidas assecuratórias de interesse do Fisco, dentre elas citamos o enquadramento de sujeitos passivos com comportamento de risco em regimes cautelares. Algumas ações planejadas para controlar o trânsito de mercadorias apresentaram resultados incipientes e outras ainda não foram iniciadas. As medidas relativas a intimações para ajustamento de conduta dos contribuintes que apresentam desvio de comportamento ainda não se encontram disseminadas em todas as unidades gerenciais responsáveis pelas mesmas, constituindo-se em oportunidade de melhoria a ser implementada.

22 Projeto/Atividade 5. Simplificação do Processo de Cumprimento da Obrigação Tributária Objetivo específico: eliminar os entraves ao cumprimento da obrigação tributária. Meta: disponibilizar, até 2011, 80% dos produtos e serviços por meio eletrônico ao contribuinte/cidadão.

23 % Realização do Projeto/Atividade

24 Simplificação do Processo de Cumprimento da Obrigação Tributária Este Projeto visa facilitar e ampliar os meios disponíveis ao cumprimento das obrigações tributárias. O pagamento de tributo através de cartão de crédito está em fase de desenvolvimento, impossibilitando a extinção da exigência de formulário para pagamento. A disponibilização da GNRE on line melhorou o controle da arrecadação, permitindo que 70% das modalidades de pagamento existentes no mercado sejam aceitas pela SEFAZ de Mato Grosso. O processo digital, que possibilita ao contribuinte apresentar demandas e acompanhar seu andamento e solução, está disponível e seu uso encontra-se generalizado, restando poucas funcionalidades a serem contempladas. O serviço de assistência e assessoria ao cumprimento da obrigação está em fase de implantação em algumas Agências Fazendárias. Já o processo de comunicação com as entidades civis necessita de melhorias. Por outro lado, nota-se que as informações de interesse dos contribuintes estão sendo encaminhadas via endereço eletrônico e que houve uma melhor utilização do sítio da SEFAZ na internet para comunicação com os administrados. Vale ressaltar, que no semestre foram disponibilizadas ferramentas eletrônicas para melhorar a interatividade entre o contribuinte e o fisco. Algumas exigências relativas a apresentação de informações pelo contribuinte foram dispensadas por estarem disponíveis em outras fontes de dados já disponíveis na SEFAZ.

25 Projeto/Atividade 6. Aperfeiçoamento do Sistema de Fiscalização do Cumprimento da Obrigação Tributária Objetivo Específico: Aperfeiçoar o processo de fiscalização Meta: Ampliar, até 2011, em 50% a produtividade do sistema de fiscalização.

26 % Realização do Projeto/Atividade

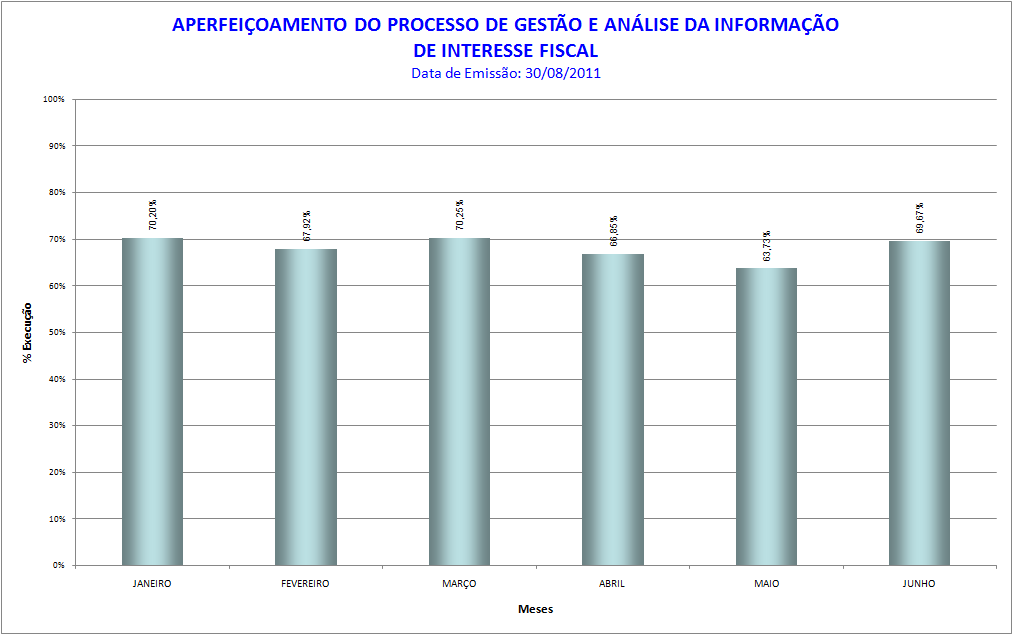

27 Aperfeiçoamento do Sistema de Fiscalização do Cumprimento da Obrigação Tributária Este Projeto visa elevar a produtividade do sistema de fiscalização, mediante a melhoria na eleição de alvos, mapeamento de infrações, identificação de anomalias e comportamento irregulares de contribuintes, bem como pela utilização da investigação enquanto técnica operativa da função fiscalizadora para equidade econômica social. Critérios objetivos, baseados em indicadores, são utilizados para identificar desvios de comportamentos e eleger alvos de verificação fiscal. Os requisitos da malha fiscal para controle das operações em trânsito já foram levantados, restando apenas implementar soluções informatizadas. Ressalta-se que ainda existem lacunas no acompanhamento dos indicadores relativos a entrega de informações econômico-fiscais. Encontra-se em fase de implantação o catálogo de dados e informes para a produção de informação de interesse da inteligência fiscal, sendo constatado a existência de oportunidade de melhoria no que refere ao melhor aproveitamento das fontes de captura, especialmente através das Agências Fazendárias. Faz-se necessário ampliar o uso dos dados coletados para aperfeiçoamento das atividades de análise e aplicação da informação produzida. Nesse particular, é importante frisar que o mapa de infração e irregularidade já está em produção e em uso pelas unidades. Resta aperfeiçoar a disseminação, em ambiente interno, do comportamento dos contribuintes quanto a entrega de informações econômicofiscais em meio digital.

28 Projeto/Atividade 7. Aperfeiçoamento da Gestão da Receita Pública Objetivo específico: Aperfeiçoar os mecanismos de gestão da receita pública. Meta: Redesenhar, até 2011, os processos de trabalho de 8 sistemas da receita pública, visando atender as demandas legítimas das partes interessadas.

29 % Realização do Projeto/Atividade

30 Aperfeiçoamento da Gestão da Receita Pública Este Projeto/Atividade tem como objetivo aprimorar as práticas de gestão, através da inovação e melhoria contínua. Constata-se melhoria na disseminação de informações aos contribuintes evidenciada pela realização de seminários, que contaram com a participação de contabilistas, empresários e lideranças da sociedade. As oficinas de imprensa programadas para evidenciação de resultados sobre incentivos fiscais, sobre comportamento econômico da receita e erosão de base não foram realizadas. Dos quatro grupos previstos para garantir o alinhamento sistêmico em torno dos objetivos organizacionais apenas um foi implantado. Já ações de definição de padrões de serviços a serem observados pelas gerências de trânsito e as adequações nos processos de trabalho da Receita Pública para atender às exigências de aplicações e sistemas nacionais foram cumpridas integralmente. No período, constatou-se queda significativa no índice de insatisfação de contribuintes com a criação e implantação de normas estipulando critérios e metodologias a serem utilizadas em cada célula de serviço e unidade de atendimento. O trabalho de correição/revisão das decisões em 1ª instância necessita ser aperfeiçoado, mas já se observa maior celeridade na análise de processos e um maior controle na tramitação dos mesmos com o processo eletrônico.

31 Projeto/Atividade 8. Superação dos Fatores Críticos ao Sucesso da Política Tributária Objetivo Específico: Aprimorar a formulação e execução da Política Econômica e Tributária. Meta: Implementar, até 2011, ações destinadas a superar 80% dos fatores críticos à consecução da Política Econômica e Tributária.

32 % Realização do Projeto/Atividade

33 Superação dos Fatores Críticos ao Sucesso da Política Tributária Este projeto é composto por três metas: desenvolver a neutralidade da obrigação tributária face a organização de negócios próprios; gerir a Política Econômica Tributária para suporte ao desenvolvimento econômico e às políticas públicas e otimizar, explorar, universalizar e proteger bases tributárias estaduais. No semestre houve avanço das ações voltadas para a proteção da receita tributária própria, mediante glosa de créditos decorrentes de concessão indevida de benefícios fiscais em outras unidades da federação. Os impactos na receita relativos às iniciativas legislativas em tramitação nas três esferas de poder e no próprio CONFAZ foram quantificados. Ocorreu avanço na exploração de bases tributárias, sendo efetuado, inclusive, de forma suplementar, o lançamento de tributos não exigidos por entidades públicas com capacidade ativa para tal. Constata-se oportunidades de melhoria no que tange à sistematização e acompanhamento da gestão fiscal e à apuração dos custos dos serviços, objeto de contra prestação, por meio de taxa e contribuição.

34 Projeto/Atividade 9. Aperfeiçoamento do Processo de Gestão e Análise da Informação de Interesse Fiscal Objetivo Específico: Aprimorar o processo de análise e gestão de interesse fiscal. Meta: Elaborar, bimestralmente, a partir de junho de 2008, relatório consolidado com as explicações das variações de parcela correspondente a pelo menos 80% da receita pública estadual.

35 % Realização do Projeto/Atividade

36 Aperfeiçoamento do Processo de Gestão e Análise da Informação de Interesse Fiscal Este Projeto objetiva garantir a implantação de sistema de informação para dar suporte as decisões com base fática em todos os níveis da receita pública. O fluxo de informações para a produção da análise da receita pública está implantado. As unidades detentoras de cada produto estão produzindo os insumos requeridos para a análise. Observa-se que as informações comparativas requeridas para a avaliação das transferências governamentais e da aplicação do crédito público no âmbito da federação foram capturadas e encontram-se disponíveis no âmbito da organização. Constata-se ainda, como oportunidade de melhoria, a necessidade da produção e disponibilização da análise de fruição do crédito presumido e seus efeitos na receita dos segmentos econômicos.

37 Projeto/Atividade 10. Implantação de Um Novo Modelo de Atendimento e de Prestação de Serviço ao Cidadão Usuário Objetivo Específico: Aumentar o nível de satisfação dos cidadãos/usuários. Meta: Implantar, até dezembro de 2011, o novo modelo de atendimento e de prestação de serviço ao cidadão usuário.

38 % Realização do Projeto/Atividade

39 Implantação de um Novo Modelo de Atendimento e de Prestação de Serviço ao Cidadão/Usuário Este projeto visa, essencialmente, aumentar o nível de satisfação dos cidadãos/usuários. O agrupamento e segmentação dos contribuintes usuários para tratamento diferenciado, segundo suas características e necessidades, está em fase inicial de implantação, sendo poucas as unidades que prestam atendimento sob este enfoque. As pesquisas de satisfação dos contribuintes e usuários ainda não estão sistematizadas, sendo necessário aperfeiçoamento para possibilitar o conhecimento dos fatores de satisfação e insatisfação. O uso dos dados coletados no processo de atendimento ainda é incipiente, sendo necessário melhorar a utilização dos mesmos para o aperfeiçoamento dos processos organizacionais. Ferramentas eletrônicas para dar suporte aos servidores responsáveis pelo processo de atendimento e gestão de demandas e fluxo de clientes estão em fase inicial de implantação.

Plano de Trabalho Anual

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda Plano de Trabalho Anual Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública 2º Bimestre/09 Secretaria

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda Plano de Trabalho Anual Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública 2º Bimestre/09 Secretaria

Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública - 2012

Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública - 2012 Primeiro semestre 2012 SECRETARIA ADJUNTA DA RECEITA PÚBLICA SARP PPA 2012-2015 Acompanhamento de Resultados

Resultados de Gestão e Progresso das Medidas e Metas do Plano de Trabalho da Receita Pública - 2012 Primeiro semestre 2012 SECRETARIA ADJUNTA DA RECEITA PÚBLICA SARP PPA 2012-2015 Acompanhamento de Resultados

Planejamento Fiscal 2015 DM/SMF

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Planejamento Fiscal 2015 DM/SMF PLANEJAMENTO FISCAL 2015 CAPITULO I APRESENTAÇÃO O Planejamento Fiscal do DM/SMF - Departamento de Impostos Mobiliários da Secretaria Municipal de Fazenda materializa-se

Apresentação Plano de Integridade Institucional da Controladoria-Geral da União (PII)

") PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria-Executiva Diretoria de Planejamento e Desenvolvimento Institucional Plano de Integridade Institucional (PII) 2012-2015 Apresentação Como

PRESIDÊNCIA DA REPÚBLICA CONTROLADORIA-GERAL DA UNIÃO Secretaria-Executiva Diretoria de Planejamento e Desenvolvimento Institucional Plano de Integridade Institucional (PII) 2012-2015 Apresentação Como

O devedor contumaz e a ética concorrencial

Palestra O devedor contumaz e a ética concorrencial Instituto ETCO e Valor Econômico São Paulo, 16 de novembro de 2015 Painel 1: O impacto do devedor contumaz na ética concorrencial Renato Villela Secretário

Palestra O devedor contumaz e a ética concorrencial Instituto ETCO e Valor Econômico São Paulo, 16 de novembro de 2015 Painel 1: O impacto do devedor contumaz na ética concorrencial Renato Villela Secretário

Operação Concorrência Leal

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

1 O que é? Operação Concorrência Leal O GESSIMPLES efetuou o cruzamento de informações da DASN de 2010 e 2011 com outras informações dos 130 mil contribuintes optantes pelo Simples Nacional no Estado,

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020 1 Missão 2 Exercer o controle externo da administração pública municipal, contribuindo para o seu aperfeiçoamento, em benefício da sociedade. Visão Ser reconhecida

ANEXO I PLANEJAMENTO ESTRATÉGICO 2014-2020 1 Missão 2 Exercer o controle externo da administração pública municipal, contribuindo para o seu aperfeiçoamento, em benefício da sociedade. Visão Ser reconhecida

SEMINÁRIO INTERNACIONAL

SEMINÁRIO INTERNACIONAL Performance Budgeting: Orçamento por Resultados Mauro Ricardo Machado Costa Dezembro/2008 1 SEMINÁRIO INTERNACIONAL Performance Budgeting: Orçamento por Resultados PLANEJAMENTO

SEMINÁRIO INTERNACIONAL Performance Budgeting: Orçamento por Resultados Mauro Ricardo Machado Costa Dezembro/2008 1 SEMINÁRIO INTERNACIONAL Performance Budgeting: Orçamento por Resultados PLANEJAMENTO

Gestão de Finanças Públicas

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

APRESENTAÇÃO Desde a primeira edição deste livro mencionamos como os avanços no arcabouço institucional e instrumental de gestão financeira foram relevantes para que o governo brasileiro, efetivamente,

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

Gestão do Malha Fina GMF - Procedimentos Gerais

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

Gestão do Malha Fina GMF - Procedimentos Gerais O sistema eletrônico de cruzamento de dados, denominado Gestão do Malha Fina foi instituído, no âmbito da Secretaria da Fazenda, considerando a necessidade

PROGRAMAS E PROJETOS DE COOPERAÇÃO COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE. www.ucp.fazenda.gov.br

COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE www.ucp.fazenda.gov.br PROGRAMAS EM ANDAMENTO Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros - PNAFM

COORDENAÇÃO-GERAL DE PROGRAMAS E PROJETOS DE COOPERAÇÃO COOPE www.ucp.fazenda.gov.br PROGRAMAS EM ANDAMENTO Programa Nacional de Apoio à Gestão Administrativa e Fiscal dos Municípios Brasileiros - PNAFM

REGIME ESPECIAL DE TRIBUTAÇÃO

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

REGIME ESPECIAL DE TRIBUTAÇÃO Definição Regime Especial de Tributação (RET) é um processo administrativo por meio do qual a SEF concede, em caráter individual, tratamento especial ao contribuinte, considerando

Levantamento do Perfil de Governança e Gestão de Pessoas da Administração Pública Federal

Fórum Gestão de Pessoas Levantamento do Perfil de Governança e Gestão de Pessoas da Administração Pública Federal Fabiano Nijelschi G. Fernandes Auditor Federal de Controle Externo Secretaria de Fiscalização

Fórum Gestão de Pessoas Levantamento do Perfil de Governança e Gestão de Pessoas da Administração Pública Federal Fabiano Nijelschi G. Fernandes Auditor Federal de Controle Externo Secretaria de Fiscalização

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica)

") Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

Anexo III Contratações de Serviços de Consultoria (Pessoa Física e Jurídica) No decorrer da execução do Projeto, e tão logo sejam definidos os perfis dos consultores necessários para a consecução dos produtos

Saiba tudo sobre o esocial

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

Saiba tudo sobre o esocial Introdução Com a criação do Sistema Público de Escrituração Digital (Sped), o Governo propiciou maior controle e agilidade na fiscalização das informações contábeis e fiscais

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social"

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social" 1 Gestão por processos 2 Previdência Social: em números e histórico Estrutura: Administração Direta, 2 Autarquias e 1 Empresa

"Estrutura do Monitoramento e Avaliação no Ministério da Previdência Social" 1 Gestão por processos 2 Previdência Social: em números e histórico Estrutura: Administração Direta, 2 Autarquias e 1 Empresa

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

PREFEITURA DA CIDADE DO RECIFE Secretaria de Finanças Unidade de Fiscalização Tributária. NFS-e: Importância e Utilização Estratégica da Informação

PREFEITURA DA CIDADE DO RECIFE Unidade de Fiscalização Tributária NFS-e: Importância e Utilização Estratégica da Informação NFS-e: Aspectos Gerais Implantação: 06/2008 Obrigatoriedade - Prestadores de

PREFEITURA DA CIDADE DO RECIFE Unidade de Fiscalização Tributária NFS-e: Importância e Utilização Estratégica da Informação NFS-e: Aspectos Gerais Implantação: 06/2008 Obrigatoriedade - Prestadores de

11 de maio de 2011. Análise do uso dos Resultados _ Proposta Técnica

11 de maio de 2011 Análise do uso dos Resultados _ Proposta Técnica 1 ANÁLISE DOS RESULTADOS DO SPAECE-ALFA E DAS AVALIAÇÕES DO PRÊMIO ESCOLA NOTA DEZ _ 2ª Etapa 1. INTRODUÇÃO Em 1990, o Sistema de Avaliação

11 de maio de 2011 Análise do uso dos Resultados _ Proposta Técnica 1 ANÁLISE DOS RESULTADOS DO SPAECE-ALFA E DAS AVALIAÇÕES DO PRÊMIO ESCOLA NOTA DEZ _ 2ª Etapa 1. INTRODUÇÃO Em 1990, o Sistema de Avaliação

PREFEITURA MUNICIPAL DE MORRINHOS Estado de Goiás LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. O PREFEITO MUNICIPAL DE MORRINHOS,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

LEI N. 1.233, DE 28 DE DEZEMBRO DE 1.993. Institui o Fundo Municipal de Saúde e da outras providencias.. O PREFEITO MUNICIPAL DE MORRINHOS, Faço saber que a Câmara Municipal aprovou e eu, Prefeito Municipal,

Realizar pesquisas de satisfação da comunidade frente aos serviços prestados e torná-las públicas

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

PLANILHA DE OBJETIVOS E AÇÕES VIABILIZADORAS FT DE GESTÃO PÚBLICA - "A SANTA MARIA QUE QUEREMOS" Visão: Que em 2020 Santa Maria seja um município que preste Serviços de Qualidade a seus cidadãos, com base

SISTEMA INTEGRADO DE GESTÃO ADMINISTRATIVA DO GOVERNO DO ESTADO DO ESPÍRITO SANTO

Centro de Convenções Ulysses Guimarães Brasília/DF 4, 5 e 6 de junho de 2012 SISTEMA INTEGRADO DE GESTÃO ADMINISTRATIVA DO GOVERNO DO ESTADO DO ESPÍRITO SANTO Dayan Giubertti Margon Julia Sasso Aliguieri

Centro de Convenções Ulysses Guimarães Brasília/DF 4, 5 e 6 de junho de 2012 SISTEMA INTEGRADO DE GESTÃO ADMINISTRATIVA DO GOVERNO DO ESTADO DO ESPÍRITO SANTO Dayan Giubertti Margon Julia Sasso Aliguieri

PROPOSTAS PARA O ATENDIMENTO COM QUALIDADE E A PRESTAÇÃO DE INFORMAÇÃO QUE A SOCIEDADE PRECISA.

Estado de Mato Grosso PROPOSTAS PARA O ATENDIMENTO COM QUALIDADE E A PRESTAÇÃO DE INFORMAÇÃO QUE A SOCIEDADE PRECISA. Comissão criada pela Portaria nº 029/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP

Estado de Mato Grosso PROPOSTAS PARA O ATENDIMENTO COM QUALIDADE E A PRESTAÇÃO DE INFORMAÇÃO QUE A SOCIEDADE PRECISA. Comissão criada pela Portaria nº 029/SUGP/SEFAZ de 04/05/04 LEGENDA ATENDIDO PTA RP

Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MINISTÉRIO DA EDUCAÇÃO INSTITUTO FEDERAL DE EDUCAÇÃO, CIÊNCIA E TECNOLOGIA DO SUDESTE DE MINAS GERAIS Planejamento Estratégico de Tecnologia da Informação PETI 2014-2016 Versão 1.0 1 APRESENTAÇÃO O Planejamento

MÓDULO 3 A estrutura brasileira para o comércio exterior

MÓDULO 3 A estrutura brasileira para o comércio exterior O governo brasileiro possui definida uma política voltada para o comércio internacional, onde defende os interesses das empresas nacionais envolvidas,

MÓDULO 3 A estrutura brasileira para o comércio exterior O governo brasileiro possui definida uma política voltada para o comércio internacional, onde defende os interesses das empresas nacionais envolvidas,

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

POLÍTICA DE NEGOCIAÇÃO FINANCEIRA VICE-DIRETORIA ADMINISTRATIVA ABRIL 2011 1 1. APRESENTAÇÃO A expansão das atividades de ensino e melhoramento da infraestrutura física ofertada tem exigido da Faculdade

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO TRIBUNAL REGIONAL DO TRABALHO DA 8ª REGIÃO INTRODUÇÃO

Assegurar o acesso à justiça, de forma efetiva, na composição dos conflitos decorrentes das relações de trabalho. Missão Institucional do TRT da 8ª Região. INTRODUÇÃO O TRT On line é uma ferramenta desenvolvida

Assegurar o acesso à justiça, de forma efetiva, na composição dos conflitos decorrentes das relações de trabalho. Missão Institucional do TRT da 8ª Região. INTRODUÇÃO O TRT On line é uma ferramenta desenvolvida

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção.

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Descubra aqui os benefícios de possuir um sistema de NF-e integrado com o software de gestão de empresas da Indústria da Construção. 2 ÍNDICE SOBRE O SIENGE INTRODUÇÃO 01 OS IMPACTOS GERADOS COM A IMPLANTAÇÃO

Empresa como Sistema e seus Subsistemas. Professora Cintia Caetano

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

Empresa como Sistema e seus Subsistemas Professora Cintia Caetano A empresa como um Sistema Aberto As organizações empresariais interagem com o ambiente e a sociedade de maneira completa. Uma empresa é

OUVIDORIA GERAL DO ESTADO DE MATO GROSSO OPERAÇÃO EM REDE

OUVIDORIA GERAL DO ESTADO DE MATO GROSSO OPERAÇÃO EM REDE OUVIDORIA PÚBLICA Canal de escuta que tem como foco a aproximação do cidadão com o poder público visando a garantia de direitos e promoção da cidadania.

OUVIDORIA GERAL DO ESTADO DE MATO GROSSO OPERAÇÃO EM REDE OUVIDORIA PÚBLICA Canal de escuta que tem como foco a aproximação do cidadão com o poder público visando a garantia de direitos e promoção da cidadania.

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO 1. Aplicação Esta política aplica-se a todos os colaboradores Técnico-administrativos, sejam vínculo CLT ou contrato de estágio. 2. Objetivo Estabelecer critérios

POLÍTICA DE TREINAMENTO E DESENVOLVIMENTO 1. Aplicação Esta política aplica-se a todos os colaboradores Técnico-administrativos, sejam vínculo CLT ou contrato de estágio. 2. Objetivo Estabelecer critérios

Reunião de Abertura do Monitoramento 2015. Superintendência Central de Planejamento e Programação Orçamentária - SCPPO

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

Reunião de Abertura do Monitoramento 2015 Superintendência Central de Planejamento e Programação Orçamentária - SCPPO Roteiro da Apresentação 1. Contextualização; 2. Monitoramento; 3. Processo de monitoramento;

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

GESTÃO DO SISTEMA DE ILUMINAÇÃO PÚBLICA ASPECTOS LEGAIS, ADMINISTRATIVOS E CONTÁBEIS ILUMEXPO 2014 3ª Exposição e Fórum de Gestão de Iluminação Pública Luciana Hamada Junho 2014 IBAM, MUNICÍPIO E DESENVOLVIMENTO

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

SUPERVISÃO COOPERATIVA Acompanhamento Indireto, acompanhamento dos planos, auditoria e comunicação 1 Acompanhamento Indireto Tratamento das informações Análise intrínseca, evolutiva e comparativa Processos

Secretaria da Receita Federal do Brasil. Missão. Valores

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

Secretaria da Receita Federal do Brasil Missão Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade. Respeito ao cidadão Integridade

ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

UM OLHAR DA INVENTTA: ANÁLISE DOS INCENTIVOS FISCAIS À INOVAÇÃO NO BRASIL Manuela Soares No dia 09 de dezembro, o Ministério de Ciência, Tecnologia e Inovação (MTCI) publicou o Relatório anual de análise

"A experiência da implantação do PMO na Secretaria da Fazenda do Estado da Bahia" Marta Gaino Coordenadora PMO

"A experiência da implantação do PMO na Secretaria da Fazenda do Estado da Bahia" Marta Gaino Coordenadora PMO Secretaria da Fazenda do Estado da Bahia A Sefaz/BA é um órgão da Administração Pública Direta

"A experiência da implantação do PMO na Secretaria da Fazenda do Estado da Bahia" Marta Gaino Coordenadora PMO Secretaria da Fazenda do Estado da Bahia A Sefaz/BA é um órgão da Administração Pública Direta

PODER JUDICIÁRIO TRIBUNAL REGIONAL DO TRABALHO DA 3ª REGIÃO

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Controle de Versões Autor da Solicitação: Subseção de Governança de TIC Email:dtic.governanca@trt3.jus.br Ramal: 7966 Versão Data Notas da Revisão 1 03.02.2015 Versão atualizada de acordo com os novos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Presidência da República Casa Civil Subchefia para Assuntos Jurídicos LEI Nº 12.593, DE 18 DE JANEIRO DE 2012. Mensagem de veto Institui o Plano Plurianual da União para o período de 2012 a 2015. A PRESIDENTA

Francisco Paulo Pimenta Maria Tereza de Araújo Serra

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

TEXTO: FINANCIAMENTO (MECANISMOS E INSTRUMENTOS) Diretrizes Orçamentárias, Plano Integrado e Orçamento Público da União, Estados, Distrito Federal e Municípios: conhecer para exigir, exigir para incluir,

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L

: Artigos 260 a 260-L") Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

Estatuto da Criança e do Adolescente (Lei nº 8.069/90): Artigos 260 a 260-L Art. 260. Os contribuintes poderão efetuar doações aos Fundos dos Direitos da Criança e do Adolescente nacional, distrital, estaduais

componente de avaliação de desempenho para sistemas de informação em recursos humanos do SUS

Informação como suporte à gestão: desenvolvimento de componente de avaliação de desempenho para sistemas de Esta atividade buscou desenvolver instrumentos e ferramentas gerenciais para subsidiar a qualificação

Informação como suporte à gestão: desenvolvimento de componente de avaliação de desempenho para sistemas de Esta atividade buscou desenvolver instrumentos e ferramentas gerenciais para subsidiar a qualificação

empresas constantes de seus anexos, de acordo com o Estado da Federação em que estava localizado o contribuinte.

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

SPED O Sistema Público de Escrituração Digital, mais conhecido como Sped, trata de um projeto/obrigação acessória instituído no ano de 2007, através do Decreto nº 6.022, de 22 de janeiro de 2007. É um

Nota Fiscal Eletrônica Volume 4

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Brasil Nota Fiscal Eletrônica Volume 4 Nota Fiscal Eletrônica A Nota Fiscal Eletrônica já é uma realidade e uma tecnologia conhecida. Mas o projeto é contínuo, sempre com novidades. Uma delas é a maximização

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

Sumário. (11) 3177-7700 www.systax.com.br

3177-7700 www.systax.com.br") Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sumário Introdução... 3 Amostra... 4 Tamanho do cadastro de materiais... 5 NCM utilizadas... 6 Dúvidas quanto à classificação fiscal... 7 Como as empresas resolvem as dúvidas com os códigos de NCM... 8

Sistema de Gestão da Qualidade

Sistema de Gestão da Qualidade Coordenadora Responsável Mara Luck Mendes, Jaguariúna, SP, mara@cnpma.embrapa.br RESUMO Em abril de 2003 foi lançado oficialmente pela Chefia da Embrapa Meio Ambiente o Cronograma

Sistema de Gestão da Qualidade Coordenadora Responsável Mara Luck Mendes, Jaguariúna, SP, mara@cnpma.embrapa.br RESUMO Em abril de 2003 foi lançado oficialmente pela Chefia da Embrapa Meio Ambiente o Cronograma

TCU - Relatório Governança de TI

TCU - Relatório Governança de TI 1. OBJETIVO Apresentar o resumo do levantamento realizado pelo TCU em maio de 2010 sobre o nível da Governança de TI no Banco da Amazônia e demais instituições do governo

TCU - Relatório Governança de TI 1. OBJETIVO Apresentar o resumo do levantamento realizado pelo TCU em maio de 2010 sobre o nível da Governança de TI no Banco da Amazônia e demais instituições do governo

http://www.receita.fazenda.gov.br/prepararimpressao/imprimepagina.asp

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Page 1 of 5 Decreto nº 6.260, de 20 de novembro de 2007 DOU de 20.11.2007 Dispõe sobre a exclusão do lucro líquido, para efeito de apuração do lucro real e da base de cálculo da Contribuição Social sobre

Os serviços, objetos desse termo de referência, deverão ser desenvolvidos em 03 (três) etapas, conforme descrição a seguir:

etapas, conforme descrição a seguir:") Termo de Referência 1. Objeto Contratação de empresa especializada em gestão de saúde para execução de atividades visando a reestruturação do modelo de atenção à saúde, objetivando diagnosticar novas proposituras

Termo de Referência 1. Objeto Contratação de empresa especializada em gestão de saúde para execução de atividades visando a reestruturação do modelo de atenção à saúde, objetivando diagnosticar novas proposituras

Tribunal de Contas da União. Controle Externo

Tribunal de Contas da União Controle Externo 1224 Controle Externo Objetivo Assegurar a efetiva e regular gestão dos recursos públicos federais em benefício da sociedade e auxiliar o Congresso Nacional

Tribunal de Contas da União Controle Externo 1224 Controle Externo Objetivo Assegurar a efetiva e regular gestão dos recursos públicos federais em benefício da sociedade e auxiliar o Congresso Nacional

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico. Elaboração de Planos Gerenciais dos Programas do PPA

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Programa de Capacitação em Gestão do PPA Curso PPA: Elaboração e Gestão Ciclo Básico Elaboração de Planos Gerenciais dos Programas do PPA Brasília, abril/2006 APRESENTAÇÃO O presente manual tem por objetivo

Página 1 de 19 Data 04/03/2014 Hora 09:11:49 Modelo Cerne 1.1 Sensibilização e Prospecção Envolve a manutenção de um processo sistematizado e contínuo para a sensibilização da comunidade quanto ao empreendedorismo

Página 1 de 19 Data 04/03/2014 Hora 09:11:49 Modelo Cerne 1.1 Sensibilização e Prospecção Envolve a manutenção de um processo sistematizado e contínuo para a sensibilização da comunidade quanto ao empreendedorismo

FORMAÇÃO E CAPACITAÇÃODE RECURSOS HUMANOS DA ANTT

FORMAÇÃO E CAPACITAÇÃODE RECURSOS HUMANOS DA ANTT Quadro de Servidores SITUAÇÃO 2008 2009 Abril 2010 CARGOS EFETIVOS (*) 429 752 860 Analista Administrativo 16 40 41 Especialista em Regulação 98 156 169

FORMAÇÃO E CAPACITAÇÃODE RECURSOS HUMANOS DA ANTT Quadro de Servidores SITUAÇÃO 2008 2009 Abril 2010 CARGOS EFETIVOS (*) 429 752 860 Analista Administrativo 16 40 41 Especialista em Regulação 98 156 169

Termo de Referência para contratação de consultor na modalidade Produto

TÍTULO DO PROJETO: Fortalecimento da capacidade institucional com vistas a melhoria dos processos de monitoramento e avaliação dos programas de fomento voltados para a Educação Básica e para o Ensino Superior

TÍTULO DO PROJETO: Fortalecimento da capacidade institucional com vistas a melhoria dos processos de monitoramento e avaliação dos programas de fomento voltados para a Educação Básica e para o Ensino Superior

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA. Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.br COM O SEBRAE, O SEU NEGÓCIO VAI! O Sebrae Goiás preparou diversas

AGENDA SEBRAE OFICINAS CURSOS PALESTRAS JUNHO A DEZEMBRO - 2015 GOIÂNIA Especialistas em pequenos negócios. / 0800 570 0800 / sebraego.com.br COM O SEBRAE, O SEU NEGÓCIO VAI! O Sebrae Goiás preparou diversas

ESTADO DO ACRE PREFEITURA MUNICIPAL DE MÂNCIO LIMA GABINETE DO PREFEITO LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991.

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

LEI Nº 19/091 MÂNCIO LIMA ACRE, 06 DE NOVEMBRO DE 1991. DISPÕE SOBRE A CRIAÇÃO DO FUNDO MUNICIPAL DE SAÚDE E DÁ OUTRAS PROVIDÊNCIAS. LUIS HELOSMAN DE FIGUEIREDO, PREFEITO MUNICIPAL DE MÂNCIO LIMA, ESTADO

Levantamento de Governança e Gestão de Pessoas na APF

Secretaria de Fiscalização de Pessoal Levantamento de Governança e Gestão de Pessoas na APF Fabiano Nijelschi Guercio Fernandes Auditor Federal de Controle Externo Brasília-DF, 25 de fevereiro de 2013

Secretaria de Fiscalização de Pessoal Levantamento de Governança e Gestão de Pessoas na APF Fabiano Nijelschi Guercio Fernandes Auditor Federal de Controle Externo Brasília-DF, 25 de fevereiro de 2013

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

NORMA DE EXECUÇÃO Nº 03, DE 21 DE JUNHO DE 2011 * Publicada no DOE em 28/06/2011 Estabelece procedimentos a serem observados pelos agentes fiscais para fins de lançamento do crédito tributário relativo

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

Núcleo Estadual GesPública RS

Programa Nacional de Gestão Pública e Desburocratização GESPÚBLICA Núcleo Estadual GesPública RS Contexto do GESPÚBLICA no MINISTÉRIO Ministro do Planejamento, Orçamento e Gestão G E S P Ú B L I C A Conselho

Programa Nacional de Gestão Pública e Desburocratização GESPÚBLICA Núcleo Estadual GesPública RS Contexto do GESPÚBLICA no MINISTÉRIO Ministro do Planejamento, Orçamento e Gestão G E S P Ú B L I C A Conselho

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

DESENVOLVIMENTO DAS MICRO E PEQUENAS EMPRESAS, GERAÇÃO DE EMPREGO E INCLUSÃO SOCIAL. XII Seminario del CILEA Bolívia 23 a 25/06/2006 Conteúdo 1. O Sistema SEBRAE; 2. Brasil Caracterização da MPE; 3. MPE

IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS

IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS A pesquisa Muito se fala sobre as mudanças na legislação tributária e é certo de que estas sempre impactam na rotina fiscal

IMPACTOS DAS MUDANÇAS NA LEGISLAÇÃO TRIBUTÁRIA NA ROTINA FISCAL DAS EMPRESAS A pesquisa Muito se fala sobre as mudanças na legislação tributária e é certo de que estas sempre impactam na rotina fiscal

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL?

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

WHITE PAPER AS EMPRESAS PERNAMBUCANAS ESTÃO PREPARADAS PARA O SPED FISCAL? 2 O CONTRIBUINTE DE PERNAMBUCO ESTÁ PREPARADO PARA O SPED FISCAL (EFD-ICMS/IPI)? Através da Instrução Normativa nº 1.371/2013

Identificação do Órgão/Unidade:Tribunal Superior Eleitoral/STI/COINF/SEPD Service Desk

Identificação do Órgão/Unidade:Tribunal Superior Eleitoral/STI/COINF/SEPD Service Desk E-mail para contato: supervisao@tse.gov.br Nome trabalho/projeto: Suporte em TI baseado em sistema de gestão da qualidade

Identificação do Órgão/Unidade:Tribunal Superior Eleitoral/STI/COINF/SEPD Service Desk E-mail para contato: supervisao@tse.gov.br Nome trabalho/projeto: Suporte em TI baseado em sistema de gestão da qualidade

O controle de renúncia de receitas

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

Tribunal de Contas do Estado de Mato Grosso do Sul Escola Superior de Controle Externo O controle de renúncia de receitas Apresentação J.R. Caldas Furtado Junho2015 1 O controle externo na Constituição

O Gerenciamento Organizacional de Projetos (GOP) pode ser descrito como uma estrutura de execução da estratégia coorporativa, com objetivo de

pode ser descrito como uma estrutura de execução da estratégia coorporativa, com objetivo de") Aula 02 1 2 O Gerenciamento Organizacional de Projetos (GOP) pode ser descrito como uma estrutura de execução da estratégia coorporativa, com objetivo de alcançar melhor desempenho, melhores resultados

Aula 02 1 2 O Gerenciamento Organizacional de Projetos (GOP) pode ser descrito como uma estrutura de execução da estratégia coorporativa, com objetivo de alcançar melhor desempenho, melhores resultados

Unidade de Coordenação do PROFAZ/ES

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda do Espírito Santo Subsecretaria de Estado da Receita Subsecretária do Tesouro Estadual Subsecretário de Estado para Assuntos Administrativos

Governo do Estado do Espírito Santo Secretaria de Estado da Fazenda do Espírito Santo Subsecretaria de Estado da Receita Subsecretária do Tesouro Estadual Subsecretário de Estado para Assuntos Administrativos

Sistemas de monitoramento

Sistemas de monitoramento Prof. Marcos Pó Avaliação e Monitoramento de Políticas Públicas Definições Monitoramento: um processo sistemático e contínuo que, produzindo informações sintéticas e em tempo

Sistemas de monitoramento Prof. Marcos Pó Avaliação e Monitoramento de Políticas Públicas Definições Monitoramento: um processo sistemático e contínuo que, produzindo informações sintéticas e em tempo

www.avantassessoria.com.br

www.avantassessoria.com.br Nossa Empresa A AVANT Assessoria Contábil e Tributária é uma empresa de contabilidade especializada em consultoria e assessoria de empresas e profissionais liberais, oferecendo

www.avantassessoria.com.br Nossa Empresa A AVANT Assessoria Contábil e Tributária é uma empresa de contabilidade especializada em consultoria e assessoria de empresas e profissionais liberais, oferecendo

Quais são os objetivos?

O que é EFD-Social EFD é a sigla para Escrituração Fiscal Digital. É o nome dado ao sistema que vai unificar o registro de escrituração das empresas em um único cadastro a ser compartilhado por diversos

O que é EFD-Social EFD é a sigla para Escrituração Fiscal Digital. É o nome dado ao sistema que vai unificar o registro de escrituração das empresas em um único cadastro a ser compartilhado por diversos

Módulo Contábil e Fiscal

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

Módulo Contábil e Fiscal SPED Contábil e Fiscal Objetivo O objetivo deste artigo é dar uma visão geral sobre o Módulo Contábil e Fiscal SPED. Todas informações aqui disponibilizadas foram retiradas no

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS. Sistema. Eletrobrás

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS Sistema Eletrobrás Política de Logística de Suprimento do Sistema Eletrobrás POLÍTICA DE LOGÍSTICA DE SUPRIMENTO 4 POLÍTICA DE Logística de Suprimento

POLÍTICA DE LOGÍSTICA DE SUPRIMENTO DO SISTEMA ELETROBRÁS Sistema Eletrobrás Política de Logística de Suprimento do Sistema Eletrobrás POLÍTICA DE LOGÍSTICA DE SUPRIMENTO 4 POLÍTICA DE Logística de Suprimento

EIXO 4 - SISTEMAS E PROCESSOS DE GESTÃO

ANEXO 13: NECESSIDADES DE CONHECER DO DEPARTAMENTO DE ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÕES DE RE- CURSOS HUMANOS (DESIS) 1. Referentes ao Planejamento Estratégico EIXO 4 - SISTEMAS E PROCESSOS DE GESTÃO

ANEXO 13: NECESSIDADES DE CONHECER DO DEPARTAMENTO DE ADMINISTRAÇÃO DE SISTEMAS DE INFORMAÇÕES DE RE- CURSOS HUMANOS (DESIS) 1. Referentes ao Planejamento Estratégico EIXO 4 - SISTEMAS E PROCESSOS DE GESTÃO

Planejamento Estratégico de TIC. da Justiça Militar do Estado. do Rio Grande do Sul

Planejamento Estratégico de TIC da Justiça Militar do Estado do Rio Grande do Sul MAPA ESTRATÉGICO DE TIC DA JUSTIÇA MILITAR DO ESTADO (RS) MISSÃO: Gerar, manter e atualizar soluções tecnológicas eficazes,

Planejamento Estratégico de TIC da Justiça Militar do Estado do Rio Grande do Sul MAPA ESTRATÉGICO DE TIC DA JUSTIÇA MILITAR DO ESTADO (RS) MISSÃO: Gerar, manter e atualizar soluções tecnológicas eficazes,

Questão de auditoria Informações Requeridas Fontes de Informação Procedimentos Possíveis Achados

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

Questão de auditoria Informações Requeridas Fontes de Informação s Possíveis Achados 1 As características da unidade de controle interno atendem aos preceitos normativos e jurisprudenciais? Ato que criou

ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO

Município de Indiara, Estado de Goiás PODER: EXECUTIVO") ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

ANEXO II ADEQUAÇÃO AOS PROCEDIMENTOS CONTÁBEIS (Portaria STN nº 828, de 14 de dezembro de 2011) Município de Indiara, Estado de Goiás PODER: EXECUTIVO ITEM DISCRIMINAÇÃO PRAZO 1. Reconhecimento, mensuração

PMI-SP PMI-SC PMI-RS PMI PMI-PR PMI-PE

ESTUDO DE BENCHMARKING EM GERENCIAMENTO DE PROJETOS 2009 Brasil Uma realização dos Chapters Brasileiros do PMI - Project Management Institute PMI-SP PMI-RJ PMI-AM PMI-SC PMI-BA ANEXO 1 PMI-RS PMI PMI-CE

ESTUDO DE BENCHMARKING EM GERENCIAMENTO DE PROJETOS 2009 Brasil Uma realização dos Chapters Brasileiros do PMI - Project Management Institute PMI-SP PMI-RJ PMI-AM PMI-SC PMI-BA ANEXO 1 PMI-RS PMI PMI-CE

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Banco Mercedes-Benz RISCO DE MERCADO E LIQUIDEZ Base: Janeiro 2014 INTRODUÇÃO O Banco Mercedes-Benz do Brasil considera a gestão de riscos como um dos pilares de sustentação de seus objetivos estratégicos.

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador 25 de Abril de 2014 1 Somos uma consultoria especializada em Varejo

Impactos da nova regulação de meios de pagamento para o setor supermercadista Em 3 aspectos principais: aceitação, emissor e empregador 25 de Abril de 2014 1 Somos uma consultoria especializada em Varejo

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

PARECER SOBRE A LEI DA SOLIDARIEDADE-RS 1) FUNDAMENTO LEGAL: Objetivando expressar nosso Parecer Técnico sobre a legislação que fundamenta o programa de incentivo fiscal (Programa de Apoio à Inclusão e

Organização dos Estados Ibero-americanos. Para a Educação, a Ciência e a Cultura

Organização dos Estados Ibero-americanos Para a Educação, a Ciência e a Cultura TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE PESSOA FÍSICA CONSULTOR POR PRODUTO 1. Projeto: OEI/BRA/09/004 - Aprimoramento da

Organização dos Estados Ibero-americanos Para a Educação, a Ciência e a Cultura TERMO DE REFERÊNCIA PARA CONTRATAÇÃO DE PESSOA FÍSICA CONSULTOR POR PRODUTO 1. Projeto: OEI/BRA/09/004 - Aprimoramento da

CARGOS E FUNÇÕES APEAM

CARGOS E FUNÇÕES APEAM 1. PRESIDÊNCIA A Presidência possui por finalidades a representação oficial e legal da associação, coordenação e integração da Diretoria Executiva, e o acompanhamento, avaliação,

CARGOS E FUNÇÕES APEAM 1. PRESIDÊNCIA A Presidência possui por finalidades a representação oficial e legal da associação, coordenação e integração da Diretoria Executiva, e o acompanhamento, avaliação,

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO 1. IDENTIFICAÇÃO DO TERMO DE REFERÊNCIA 1.1 UGP Nº 002/ 2012. 2. IDENTIFICAÇÃO DO CONTRATANTE 2.1 Contratante A Secretaria de Desenvolvimento

TERMOS DE REFERÊNCIA CONTRATAÇÃO DE CONSULTOR INDIVIDUAL ESPECIALIZADO 1. IDENTIFICAÇÃO DO TERMO DE REFERÊNCIA 1.1 UGP Nº 002/ 2012. 2. IDENTIFICAÇÃO DO CONTRATANTE 2.1 Contratante A Secretaria de Desenvolvimento

Secretaria de Estado da Fazenda

ESTADO DO ACRE Secretaria de Estado da Fazenda Guia do Usuário setembro 2012 Apresentação A Secretaria de Estado da Fazenda no intuito de facilitar o cumprimento das obrigações acessórias e oferecer maior

ESTADO DO ACRE Secretaria de Estado da Fazenda Guia do Usuário setembro 2012 Apresentação A Secretaria de Estado da Fazenda no intuito de facilitar o cumprimento das obrigações acessórias e oferecer maior

AUDITORIA INTERNA DA ATLAS

AUDITORIA INTERNA DA ATLAS A auditoria interna serve à administração como meio de identificação de que todos os processos internos e políticas definido pela ATLAS, assim como sistemas contábeis e de controle

AUDITORIA INTERNA DA ATLAS A auditoria interna serve à administração como meio de identificação de que todos os processos internos e políticas definido pela ATLAS, assim como sistemas contábeis e de controle

PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

Workshop 2011 PLANEJAMENTO ESTRATÉGICO Prof. Mércio Rosa Júnior PRODUÇÃO 02 e 03 de Fevereiro de 2011 Agência Nacional de Transportes Aquaviários O MAPA ESTRATÉGICO ANTAQ 2 Missão Assegurar à sociedade

F n i a n n a c n i c a i m a en e t n o Foco: Objetivo:

FINANCIAMENTO DO SUAS: GESTÃO MUNICIPAL E AS DESIGUALDADES REGIONAIS Financiamento Foco: competências da gestão municipal, especialmente no enfrentamento das desigualdades regionais exige o debate sobre

FINANCIAMENTO DO SUAS: GESTÃO MUNICIPAL E AS DESIGUALDADES REGIONAIS Financiamento Foco: competências da gestão municipal, especialmente no enfrentamento das desigualdades regionais exige o debate sobre

INTEGRAÇÃO DE DADOS PARA CONTROLE DA FISCALIZAÇÃO DE MERCADORIAS EM TRÂNSITO

INTEGRAÇÃO DE DADOS PARA CONTROLE DA FISCALIZAÇÃO DE MERCADORIAS EM TRÂNSITO Authors: LEONARDO OLIVEIRA MENESES Auditor Fiscal da Receita Estadual Secretaria da Fazenda do Estado de Goiás Realization:

INTEGRAÇÃO DE DADOS PARA CONTROLE DA FISCALIZAÇÃO DE MERCADORIAS EM TRÂNSITO Authors: LEONARDO OLIVEIRA MENESES Auditor Fiscal da Receita Estadual Secretaria da Fazenda do Estado de Goiás Realization:

LEI N. 084/91. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc.

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

LEI N. 084/91 Institui o Fundo Municipal de Saúde e dá outras providências. O PREFEITO MUNICIPAL DE ALTO TAQUARI, Estado de Mato Grosso, no uso de suas atribuições legais, etc. Faço saber que a Câmara

NOTA FISCAL AVULSA - NFA. atualizado em 08/07/2015

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

atualizado em 08/07/2015 2 ÍNDICE 1. CONCEITO...5 2. MODELO E SÉRIES...5 3. NOTA FISCAL AVULSA - SÉRIE 1...6 4. NOTA FISCAL AVULSA - SÉRIE 2...6 5. VALIDADE...7 6. VENDA DO ESTOQUE DA EMPRESA APÓS A BAIXA

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

Relatório Metas Nacionais do Judiciário Diagnóstico Situacional TJAL

Relatório Metas Nacionais do Judiciário Diagnóstico Situacional TJAL Assessoria de Planejamento de Modernização do Poder - APMP Divisão de Estatística do Tribunal de Justiça - DETJ Assessoria de Planejamento

Relatório Metas Nacionais do Judiciário Diagnóstico Situacional TJAL Assessoria de Planejamento de Modernização do Poder - APMP Divisão de Estatística do Tribunal de Justiça - DETJ Assessoria de Planejamento