NBC TG 15 COMBINAÇÃO DE NEGOCIOS SÉRGIO L. FIORAVANTI. Dezembro/2016

|

|

|

- Victoria Varejão Salazar

- 6 Há anos

- Visualizações:

Transcrição

1 NBC TG 15 COMBINAÇÃO DE NEGOCIOS NECESSIDADE DE CONHECIMENTOS SOBRE ATIVOS INTANGIVEIS ADQUIRIDOS E POSSIVEIS IMPACTOS CONTÁBEIS E FISCAIS. SÉRGIO L. FIORAVANTI Dezembro/2016

2 1. O que é uma combinação de negócios em IFRS Os princípios contábeis de negócios são aplicáveis quando um negócio (um business conforme definido em IFRS) é adquirido. Para fins desta norma contábil, combinação (ou concentração) de negócios compreende a aquisição de participações societárias, aquisição de negócios, fusão, incorporação, incorporação de ações, cisão e alteração de controle.

3 O que é uma combinação de negócios em IFRS Quando da ocorrência da combinação (ou concentração) de negócios deve ser apurado o ágio e o deságio. Ao longo deste documento, as transações descritas neste item serão tratadas como combinação de negócios. Uma combinação de negócios, conforme definido em IFRS, é uma operação que reúne as empresas, negócios ou entidades separadas em uma entidade de reporte onde o adquirente obtém o controle da entidade adquirida.

4 O que é uma combinação de negócios em IFRS A data de aquisição de uma combinação de negócios é a data em que a adquirente obtém o controle da adquirida ou dos negócios. Aplicando o método de aquisição exige: Identificação do adquirente; Determinar a data de aquisição; O reconhecimento e mensuração dos ativos identificáveis adquiridos, os passivos assumidos e qualquer participação de acionistas não controladores; e O reconhecimento e mensuração do ágio ou deságio na compra.

5 O que é uma combinação de negócios em IFRS O ágio representa um pagamento realizado entre partes independentes vinculado à efetiva alteração de controle e corresponde, em sua essência, a uma antecipação dos benefícios econômicos futuros a serem gerados por ativos, por fatores que não podem ser identificados individualmente e reconhecidos separadamente.

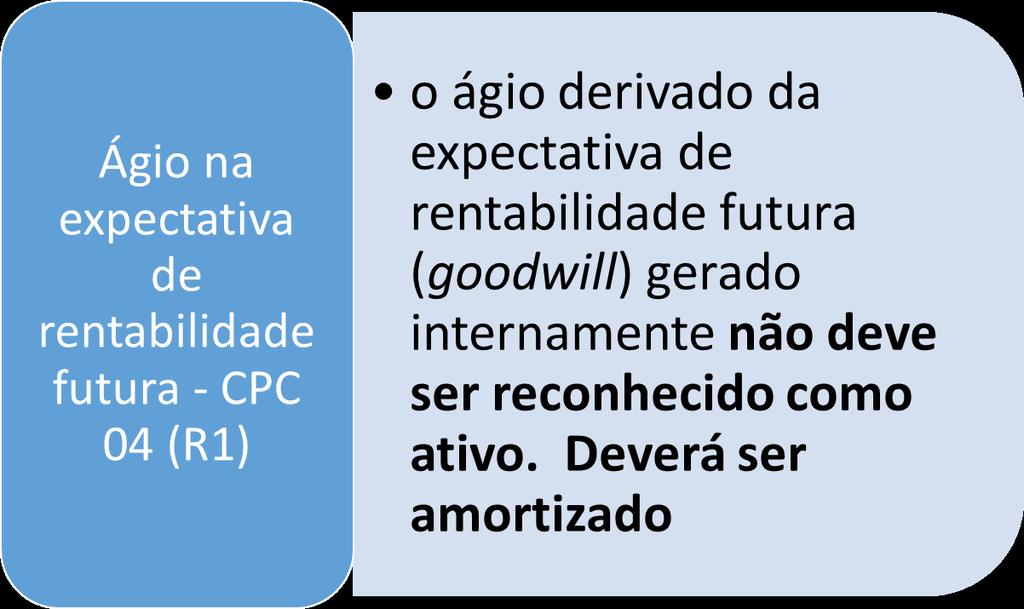

6 O que é uma combinação de negócios em IFRS O ágio - pago por expectativa de rentabilidade futura (ou goodwill) reconhecido em uma combinação de negócios - é a diferença entre o valor pago ou compromissos por pagar (ou valores a pagar, podendo ser também a aquisição por meio de emissão de ações do adquirente) e o montante líquido do valor justo dos ativos e passivos da entidade e/ou negócios adquiridos a valor justo.

7 O que é uma combinação de negócios em IFRS O deságio (ou goodwill negativo ) reconhecido em uma combinação de negócios é representado pela diferença negativa entre o valor pago (ou valores a pagar) e o montante líquido do valor justo dos ativos e passivos adquiridos. O processo de identificação e valorização de todos ativos intangíveis adquiridos exige diversos cálculos de Valor Justo. Veremos mais a frente.

8 2 Conceitos e contabilização Conceito de Valor justo

9 Conceito de ágio

10 Alerta

11 Conceito de deságio

12 Conceito de Amortização

13 Métodos de amortização

14 Métodos de amortização Ativo intangível de vida útil determinada

Esquema")

15 Tratamento inicial segundo ICPC 09 (R1) Esquema prático

16 Tratamento inicial segundo ICPC 09 (R1)

17 3 -Vida útil segundo icpc 09 (R1)

18 Vida útil segundo icpc 09 (R1)

19 4. Ativos intangíveis identificados em uma combinação de negócios Os ativos intangíveis podem ser: Decorrentes de um direito legal ou contratual, independentemente de serem transferíveis ou separáveis, ou Separados, divididos, vendidos, transferidos, licenciados, alugados ou trocados, seja individualmente ou em conjunto com um correspondente contrato, ativo ou passivo.

20 Ativos intangíveis identificados em uma combinação de negócios Existem diversos tipos de ativos intangíveis que podem ser identificados em uma combinação de negócios. Estes ativos intangíveis podem ser originados por um direito contratual ou não: Marcas, nomes e patentes; Domínio de internet; Contratos de exclusividade; Listas de clientes; Contratos e relacionamentos com clientes;

21 Ativos intangíveis identificados em uma combinação de negócios Licenças e direitos de uso; Softwares; Bases de dados; Ordens de produção ou backlogs; Outros ativos intangíveis.

22 O período de mensuração é o período após a data de aquisição durante o qual a entidade adquirente poderá ajustar os valores provisórios reconhecidos para uma combinação de negócios. O período de mensuração proporciona à entidade adquirente um tempo razoável para obter as informações necessárias para identificar e calcular, na data de aquisição, de acordo com as exigências do IFRS, os seguintes itens:

23 a) Os ativos identificáveis adquiridos, as obrigações assumidas e a participação minoritária na entidade ou negócios adquiridos, este último para fins da preparação das demonstrações contábeis consolidadas; a) O valor de compra da entidade ou negócios adquiridos (ou o outro valor utilizado no cálculo do ágio); a) Em uma operação de combinação de negócios realizada em etapas, a participação no capital detida anteriormente na entidade adquirida pela entidade adquirente; a) O montante do ágio por expectativa de rentabilidade futura, ou o ganho resultante de uma compra vantajosa.

24 5. Ativos intangíveis identificáveis em uma combinação de negócios 1. Relacionamentos com o cliente (customer relationships) Este ativo intangível é identificável quando o gestor gerencia o seu negócio utilizado uma área central de vendas ou call centers, cujo modelo de negócio inclui direitos de renovação e diversas oportunidades de vendas de produtos para os clientes existentes na data da combinação de negócios.

25 Ativos intangíveis identificáveis em uma combinação de negócios O valor justo deste ativo intangível é geralmente calculado com base em fluxos de caixa projetados (método de lucros distribuíveis aos acionistas), descontados através de uma taxa de juros de mercado que levam em consideração os riscos de variabilidade dos fluxos de caixa (um tipo de Método Indireto de avaliação).

26 Ativos intangíveis identificáveis em uma combinação de negócios.2 Canais de distribuição (distribution channels) Na perspectiva da empresa compradora, a aquisição de um canal de distribuição possui um grande valor econômico porque pode fornecer a possibilidade de maior acessibilidade a mercados onde a empresa compradora não atuava antes da compra (ou atuava com menor penetração). Valor justo via fluxo de caixa descontado.

27 Ativos intangíveis identificáveis em uma combinação de negócios 3 Lista de clientes ou associados As listas de clientes são geralmente identificadas como uma relação individual de todos ou de um grupo de clientes que incluem o nome e informações de contato para vendas e relacionamento futuro com a empresa compradora. Avaliação pelo método do fluxo de caixa descontado ou transações recentes de vendas de listas comparáveis observadas no mercado.

28 Ativos intangíveis identificáveis em uma combinação de negócios 4 Marcas e nomes comerciais As marcas possuem grande valor econômico nos negócios já que grande parte dos clientes procura entidades renomadas para adquirir serviços ou produtos em um relacionamento de longo prazo. São avaliadas ao Valor justo com base em taxas de Royalties, fluxos de caixa futuros.

29 Ativos intangíveis identificáveis em uma combinação de negócios 5 Licenças As licenças para operação na venda de produtos ou serviços surgem de um direito legal e contratual, necessário para que a venda de produtos em diversas jurisdições seja autorizada por órgãos reguladores. Cálculos em função de operações efetuadas, e ou fluxos de caixa.

30 Ativos intangíveis identificáveis em uma combinação de negócios 6 Contratos favoráveis Contratos de serviço favoráveis geralmente estão presentes nos negócios quando há terceirização de determinados custos para terceiros, principalmente se os custos são favoráveis ou denominados em valor abaixo dos custos que um participante de mercado exigiria para prestar o mesmo serviço.

31 Ativos intangíveis identificáveis em uma combinação de negócios 7 Contratos de exclusividade Os contratos de exclusividade são avaliados através do Income Aproach, ( projeções de Vendas)onde é feita uma estimativa dos benefícios que a entidade compradora irá obter através da exclusividade.

32 Ativos intangíveis identificáveis em uma combinação de negócios 8 Softwares de informática e sistemas Os sistemas desenvolvidos nos últimos anos para a gestão dos negócios têm aumentado significativamente a eficiência das entidades, contribuindo nos negócios de forma favorável. Este é certamente um dos aspectos observados pelo comprador na formação de preço de um negócio. Avaliação via método de custo de reposição ou fluxo de caixa descontado.

33 6 - Tratamento tributário IN 1515/14 Seção XXII Das Participações em Coligadas e Controladas Subseção I Do Desdobramento do Custo de Aquisição com Base em Laudo Art. 92. O contribuinte que avaliar investimento pelo valor de patrimônio líquido deverá, por ocasião da aquisição da participação, desdobrar o custo de aquisição em: I - valor de patrimônio líquido na época da aquisição, determinado de acordo com o disposto no art. 93; II - mais ou menos-valia, que corresponde à diferença entre o valor justo dos ativos líquidos da investida, na proporção da porcentagem da participação adquirida, e o valor de que trata o inciso I; e III - ágio por rentabilidade futura (goodwill), que corresponde à diferença entre o custo de aquisição do investimento e o somatório dos valores de que tratam os incisos I e II do caput. 1º Os valores de que tratam os incisos I a III do caput serão registrados em subcontas distintas. 2º O valor de que trata o inciso II do caput deverá ser baseado em laudo elaborado por perito independente que deverá ser protocolado na Secretaria da Receita Federal do Brasil ou cujo sumário deverá ser registrado em Cartório de Registro de Títulos e Documentos, até o último dia útil do 13º (décimo terceiro) mês subsequente ao da aquisição da participação. 3º O disposto no 2º deverá ser observado ainda que o valor de que trata o inciso II do caput seja 0 (zero). 4º O protocolo do laudo na Secretaria da Receita Federal do Brasil ocorrerá com o envio do seu inteiro teor utilizando-se de processo eletrônico da Secretaria da Receita Federal do Brasil no prazo previsto no 2º.

34 7 - Exemplo de uma combinação de negócios com apuração de ágio Os seguintes ajustes foram identificados na determinação do valor justo dos ativos e passivos identificáveis da Entidade B na data de obtenção de controle: 1.O ativo imobilizado foi reavaliado na data da combinação de negócios onde foi identificado um ajuste positivo de reavaliação no total de R$ quando comparado o valor contábil do ativo imobilizado nos livros da Entidade B e o valor de reavaliação; 2.Foram identificados os seguintes ativos intangíveis durante o processo de alocação do preço de compra: - Lista de clientes R$ Marca de produto R$ Canais de distribuição R$

35 Exemplo de uma combinação de negócios com apuração de ágio 3. A Entidade B possuía diversos imóveis destinados a renda no escopo do IAS 40 (Investment Properties). Esses imóveis vinham sendo avaliados segundo o método do custo, conforme permitido pelo IAS 40 por Entidade B. Na data da aquisição, esses imóveis foram reavaliados onde o valor justo foi determinado em R$ , resultando em um ajuste de valor justo contra o ágio de R$ Foi efetuado o ajuste a valor justo dos empréstimos e recebíveis representados por carteira de contas a receber oriunda de vendas no varejo. O ajuste foi determinado em uma redução de R$ 1.500, representada por alguns clientes inadimplentes e o desconto a valor presente utilizando taxas de mercado compatíveis e observadas na data da combinação de negócios para vendas financiadas dessa natureza;

36 Exemplo de uma combinação de negócios com apuração de ágio 5. Ajuste a valor justo dos estoques apurado pela Entidade compradora no total de R$ 1.500; 6. A Entidade B detinha certos ativos financeiros classificados como mantidos até o vencimento que eram avaliados ao custo amortizado e classificados nesta categoria, segundo o IAS 39. Na data de aquisição conforme permitido pelo IAS 39 e IFRS 3, a entidade compradora redesignou a categoria destes ativos para a categoria Ao valor Justo através do Resultado segundo sua nova intenção quanto à geração de resultado e negociação futura destes ativos. Essa reclassificação gerou um ajuste de R$ quando foi determinado o valor justo do instrumento com base em taxas de juros de mercado na data da obtenção de controle da Entidade B.

37 Exemplo de uma combinação de negócios com apuração de ágio 7. Foi determinado o valor justo dos empréstimos bancários de longo prazo através do desconto dos fluxos de caixa do passivo utilizando-se uma taxa de juros de mercado na data da combinação de negócios. Esse ajustes resultou em uma redução do passivo de R$ 2.500; 8. Foram identificadas novas provisões não registradas por Entidade B com base em Due Diligence efetuadas por advogados contratados para a combinação de negócios que reavaliaram os processos fiscais, cíveis e legais da entidade. Esse procedimento resultou no ajuste de R$ de incremento nas provisões.

38 Exemplo de uma combinação de negócios com apuração de ágio 9. Ajuste de impostos diferidos sobre efeitos contábeis reconhecidos na data da combinação de negócios utilizando-se a taxa de imposto de renda (imposto + contribuição social) de 34%. Ativos Valor Contábil Valor Justo Ajustes de Valor Justo Ativo Imobilizado R$ R$ R$ (1.) Ativos Intangíveis R$ R$ R$ (2.) Propriedades de Renda R$ R$ R$ (3.) Contas a Receber R$ R$ R$ (4.) Estoques R$ R$ R$ (5.) Ativos financeiros mantidos até R$ R$ R$ (6.) Outros ativos R$ R$ R$ - Impostos Diferidos R$ R$ R$ (9.) Total R$ R$ R$

39 Exemplo de uma combinação de negócios com apuração de ágio Passivos Fornecedores a pagar curto prazo R$ R$ R$ - Empréstimos bancários longo prazo R$ R$ R$ (7.) Contas a pagar de curto prazo R$ R$ R$ - Provisões para contingências R$ R$ R$ (8.) Total R$ R$ R$ Ativos Líquidos R$ R$ R$ Consideração entregue - Caixa R$ Emissão de dívida de longo prazo R$ Emissão de ações próprias R$ Total R$ Ágio R$

40 8- Ativo Intangível Exemplos de Ativos Intangíveis - Goodwill - Ponto Comercial Luvas - Direito de Concessão - Direito de exploração - Direito de Franquia - Marcas e Patentes - Direitos Autorais

41 Os custos de desenvolvimento devem ser capitalizados quando certos critérios específicos apresentados na norma são cumpridos pelo projeto e pela entidade. Tais critérios requerem que a administração demonstre: i.as viabilidades: técnica para concluir o projeto e comercial do produto ou serviço desenvolvido; i.sua intenção em completar o projeto em questão; i.sua habilidade em usar ou comercializar o ativo; i.de que forma o ativo irá gerar benefícios econômicos à entidade; i.disponibilidade de recursos técnicos, financeiros ou quaisquer outros necessários para a conclusão do projeto; e i.sua capacidade de mensurar os custos incorridos com o projeto na fase de desenvolvimento. Caso algum dos critérios acima não seja cumprido, os custos incorridos com o projeto de desenvolvimento devem ser registrados como despesa. Ágio, marcas, títulos de publicação, lista de clientes, custos de iniciação de negócios, custos de treinamento, custos de propaganda, e custos de realocação gerados internamente não devem ser reconhecidos como ativos.

42 9- Análise da Recuperação dos Ativos Teste de Recuperabilidade do Custo - O teste de recuperabilidade do custo (Impairment Test) consiste em assegurar que os ativos não estejam registrados contabilmente por um valor superior aquele passível de ser recuperado por uso ou por venda. - Se houver indícios de perda, a entidade deverá reconhecer o registro contábil da eventual desvalorização do ativo. - Portanto: Valor contábil > Preço Líquido de venda ou Uso = Perda

43 Análise da Recuperação dos Ativos Teste de Recuperabilidade do Custo - Exemplo Premisssas Taxa sem Risco Poupança 6,0% Taxa Prêmio Risco Exigido 9,0% Taxa Inflação Projetada 5,0% Taxa Desconto (6,0+9,0-5,0) 11,0% Fluxo de Caixa Operacional Livre Descrição Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Total Receita Operacional (-) Custo (14.641) (17.604) (18.792) (19.726) (19.958) (90.721) = Resultado Bruto (-) Despesas Operacionais (1.785) (2.157) (2.304) (2.539) (2.986) (11.771) (-) Outras Despesas Operacionais (143) (105) (149) (134) (129) (660) (-) Depreciação (2.800) (2.924) (3.040) (3.084) (3.177) (15.025) = Lucro Operacional antes IR (-) IR e CS (270) (92) (136) (555) (1.454) (2.507) = Lucro Operacional após IR Depreciação (-) Investimentos (622) (578) (219) (466) (409) (2.294) = Fluxo de Caixa Disponível Fluxo de Caixa Descontado Fórmula HP: FV = 3.832; i = 11 ; n = 1 PV = 3.452

44 Análise da Recuperação dos Ativos Teste de Recuperabilidade do Custo - Exemplo Apuração da Perda pelo Teste de Recuperabilidade Descrição R$ Valor Contábil do Grupo dos Ativos Valor de Uso - Fluxo de Caixa Descontado Perda Apurada (1.200) Valor de Venda das 4 Máquinas

45 10 -Bibliografia Manual de Contabilidade Societária, Fipecafi, 2010; Curso de contabilidade avançada IFRS e CPC Marcelo Cavalcanti atlas; Alterações na Lei 6404/76 lei /07/11.641/08;12.973/14 e IN 1515/14; Combinação de Negócios.. CPC 00 (R1) - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro CPC 01 (R1) Redução ao Valor Recuperável de Ativos CPC 04 (R1) Ativo Intangível CPC 15 (R1) Combinação de Negócios CPC 46 Mensuração do Valor Justo ICPC 09 (R1) - Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método da Equivalência Patrimonial IN 1515/14 - LEI /14

46 Muito obrigado! Porto Alegre / RS

As Modificações Referentes ao Ágio e a Lei /2014. Apresentação: Rafael Correia Fuso

As Modificações Referentes ao Ágio e a Lei 12.973/2014 Apresentação: Rafael Correia Fuso A formação do ágio / deságio ÁGIO / DESÁGIO CUSTO DE AQUISIÇÃO VALOR PATRIMONIAL Se custo de aquisição > valor patrimonial

As Modificações Referentes ao Ágio e a Lei 12.973/2014 Apresentação: Rafael Correia Fuso A formação do ágio / deságio ÁGIO / DESÁGIO CUSTO DE AQUISIÇÃO VALOR PATRIMONIAL Se custo de aquisição > valor patrimonial

ÁGIO. Aspectos Contábeis e Fiscais. Elaine Maria de Souza Funo Controller da EMBRAER S.A

ÁGIO Aspectos Contábeis e Fiscais Elaine Maria de Souza Funo Controller da EMBRAER S.A São Paulo, 27 de novembro de 2012 Sumário Ágio Aspectos contábeis e tributários; Proposta de alteração fiscal; Aquisições

ÁGIO Aspectos Contábeis e Fiscais Elaine Maria de Souza Funo Controller da EMBRAER S.A São Paulo, 27 de novembro de 2012 Sumário Ágio Aspectos contábeis e tributários; Proposta de alteração fiscal; Aquisições

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa Universidade Federal de Pernambuco Disciplina: Contabilidade Societária 2 Profa. Márcia Ferreira E- mail: marcia@ferreiraauditores.com.br

Goodwill, mais valia de ativos, menos valia de ativos e Ganho por compra vantajosa Universidade Federal de Pernambuco Disciplina: Contabilidade Societária 2 Profa. Márcia Ferreira E- mail: marcia@ferreiraauditores.com.br

A Lei /2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15

A Lei 12.973/2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15 Sumário de Apresentação 1. Introdução: Combinação de Negócios CPC 15 2. Custo

A Lei 12.973/2014 e o Novo Tratamento Tributário dados às Operações de Combinações de Negócios Pronunciamento Técnico CPC 15 Sumário de Apresentação 1. Introdução: Combinação de Negócios CPC 15 2. Custo

FUCAPE Business School Exercícios de múltipla escolha CPCs

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

FUCAPE Business School Exercícios de múltipla escolha CPCs Instruções: - responda apenas 10 perguntas desta lista. A folha com as respostas entrega deverá ser realizada ao início do próximo encontro (21

Lucro Fiscal x Lucro Societário

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

Lei n o 12. 973/14 Lucro Fiscal x Lucro Societário Alterações Práticas na Atividade Comercial Prof. Eric Aversari Martins Um Breve Histórico 11.638/07 Harmonização das Normas Contábeis 11.941/09 Instituição

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS PEQUENAS E MÉDIAS EMPRESAS Antônio Carlos Palácios Vice Presidente Técnico CRCRS O tema no contexto da CONVERGÊNCIA das Normas Contábeis A CRONOLOGIA DA CONVERGÊNCIA

Contabilidade e Tributação da Renda Após a Lei nº /14

Contabilidade e Tributação da Renda Após a Lei nº 12.973/14 Sergio André Rocha Professor de Direito Financeiro e Tributário da Uerj. Livre-Docente em Direito Tributário pela USP. Sócio Fundador de Sergio

Contabilidade e Tributação da Renda Após a Lei nº 12.973/14 Sergio André Rocha Professor de Direito Financeiro e Tributário da Uerj. Livre-Docente em Direito Tributário pela USP. Sócio Fundador de Sergio

CONTABILIDADE AVANÇADA. Ágio e Ganho na Aquisição de Investimento

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

CONTABILIDADE AVANÇADA Ágio e Ganho na Aquisição de Investimento INTRODUÇÃO Ágio e Ganho em Compra Vantajosa: são apurados em investimento pelo método de equivalência patrimonial. representam excesso ou

Diagnóstico da Convergência às Normas Internacionais IAS 28 Investments in Associates

Diagnóstico da Convergência às Normas Internacionais IAS 28 Investments in Associates Situação: PARCIALMENTE DIVERGENTE. 1. Introdução O IAS 28 Investments in Associates é aplçicado ao registro de investimentos

Diagnóstico da Convergência às Normas Internacionais IAS 28 Investments in Associates Situação: PARCIALMENTE DIVERGENTE. 1. Introdução O IAS 28 Investments in Associates é aplçicado ao registro de investimentos

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

DFC DEMONSTRAÇÃO DE FLUXO DE CAIXA Base Legal CPC 03 e Seção 07 da NBC TG 1.000 O presente auto estudo embasará os conceitos e procedimentos técnicos contemplados no CPC 03 (IFRS Integral) e na Seção 07

ESTUDO DE CASO. Os Novos Ajustes da Lei

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

ESTUDO DE CASO Os Novos Ajustes da Lei 11.638 Os Novos Ajustes da Lei 11.638 As demonstrações financeiras foram elaboradas com base nas práticas contábeis adotadas no Brasil e normas da Comissão de Valores

Contabilidade ESTRUTURA PATRIMONIAL SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS

FLUXO DE RECURSOS. Fluxo dos recursos SÍNTESE DO FUNCIONAMENTO DAS CONTAS") ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

ESTRUTURA PATRIMONIAL Patrimônio = Bens + Direitos ( ) Obrigações SITUAÇÃO LÍQUIDA (PATRIMÔNIO LÍQUIDO) Ativo ( ) Passivo = Situação Líquida (Patrimônio Líquido) FLUXO DE RECURSOS ATIVO Aplicação dos Recursos

Questionamentos da Abrasca Sobre a Lei /14

Questionamentos da Abrasca Sobre a Lei 12.973/14 Tópico: III Mais e menos-valia e ágio por rentabilidade futura (goodwill) e ganho por compra vantajosa (arts. 20 e 33 do Decreto-lei 1.598 e arts. 20 a

Questionamentos da Abrasca Sobre a Lei 12.973/14 Tópico: III Mais e menos-valia e ágio por rentabilidade futura (goodwill) e ganho por compra vantajosa (arts. 20 e 33 do Decreto-lei 1.598 e arts. 20 a

CONTABILIDADE AVANÇADA. Avaliação de Investimentos em Participações Societárias

CONTABILIDADE AVANÇADA Avaliação de Investimentos em Participações Societárias INTRODUÇÃO Considera-se Participações Societárias quando uma sociedade (Investidora) vem à aplicar recursos na aquisição de

CONTABILIDADE AVANÇADA Avaliação de Investimentos em Participações Societárias INTRODUÇÃO Considera-se Participações Societárias quando uma sociedade (Investidora) vem à aplicar recursos na aquisição de

A Geradora Aluguel de Máquinas S.A.

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

Balanço patrimonial em 31 de dezembro Ativo Passivo e patrimônio líquido Circulante Circulante Caixa e equivalentes de caixa (Nota 6) 25.888 67.330 Fornecedores 4.797 8.340 Aplicações financeiras 3.341

TCU - Aula 03 C. Geral III

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

Sumário 1 TC RO Contador CESPE 2013 - Questão 051 Critérios de avaliação de ativos... 2 2 TC RO Contador CESPE 2013 - Questão 052 Critérios de Avaliação de Ativos... 2 3 TC RO Contador CESPE 2013 - Questão

DFP - Demonstrações Financeiras Padronizadas - 31/12/ AMBEV S.A. Versão : 1. Composição do Capital 1. Proventos em Dinheiro 2

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

Índice Dados da Empresa Composição do Capital 1 Proventos em Dinheiro 2 DFs Individuais Balanço Patrimonial Ativo 3 Balanço Patrimonial Passivo 5 Demonstração do Resultado 8 Demonstração do Resultado Abrangente

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

"Aspectos Contábeis importantes do Mercado Imobiliário" Apresentação APIMEC 28/02/2013 AGENDA Práticas contábeis específicas à atividade imobiliária Assuntos polêmicos Pontos de atenção para análise de

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES 2 A ORIGEM DO IFRS O processo de globalização do mercado financeiro trouxe consigo a exigência de maior credibilidade, transparência e especialmente

COMBINAÇÃO DE NEGÓCIOS IFRS E ÁGIO JULIANA FONSECA ALVES 2 A ORIGEM DO IFRS O processo de globalização do mercado financeiro trouxe consigo a exigência de maior credibilidade, transparência e especialmente

Sumário Capítulo 1 Escrituração contábil

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

Sumário Capítulo 1 Escrituração contábil 01 1.1 Conceito 01 1.2 Métodos de escrituração 01 1.2.1 Método das partidas dobradas 02 1.2.1.1 Funcionamento das contas nas partidas dobradas 04 1.3 Normas legais

IR: Lei /2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações

IR: Lei 12.973/2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações Ricardo Antonio Carvalho Barbosa AFRFB/DRJ/FOR Ágio - Instrução CVM nº 01 de 1978 a) Ágio ou deságio

IR: Lei 12.973/2014 e a Tributação do Ágio, dos Juros sobre Capital Próprio e da Incorporação de Ações Ricardo Antonio Carvalho Barbosa AFRFB/DRJ/FOR Ágio - Instrução CVM nº 01 de 1978 a) Ágio ou deságio

ITG 1000 PME s Giovana Garcia

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

ITG 1000 PME s Giovana Garcia Você bem preparado para o futuro da profissão. 1 RESOLUÇÃO CFC N.º 1.418/12 Aprova a ITG 1000 Modelo Contábil para Microempresa e Empresa de Pequeno Porte. X RESOLUÇÃO CFC

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS. Prof. Mauricio Pocopetz

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

CPC 01 - VALOR RECUPERÁVEL DE ATIVOS Prof. Mauricio Pocopetz APLICAÇÃO Observação O CPC 01 não se aplica somente ao ativo imobilizado; Praticamente todo ativo está sujeito ao teste de recuperação; OBJETIVOS

PLANO DE ENSINO.

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE AVANÇADA PROFESSOR: KAMILLE

UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE EDUCAÇÃO SUPERIOR DO ALTO VALE DO ITAJAÍ CEAVI DEPARTAMENTO: CIÊNCIAS CONTÁBEIS PLANO DE ENSINO DISCIPLINA: CONTABILIDADE AVANÇADA PROFESSOR: KAMILLE

IAS 1 Apresentação das Demonstrações Contábeis

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

IAS 1 Apresentação das Demonstrações Contábeis CPC 26 / NBC TG 26 Apresentação das Demonstrações Contábeis FAS 205 Histórico Emitida em 1997, já foi revisada em 2003,2004,2005 e 2007 Substituiu: IAS 1

Relatório da Administração Engetec Participações em Engenharia e Construção S.A.

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

Relatório da Administração Engetec Participações em Engenharia e Construção S.A. Senhores Acionistas, Em cumprimento as disposições estatuárias, submetemos a apreciação de V.Sas. o relatório anual da administração

TEMA 2.1. Aspectos Contábeis Mensuração de IF: Valor Justo e Custo Amortizado pela Taxa Interna de Retorno

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

FEA-USP-EAC Curso de Graduação em Ciências Contábeis Disciplina: EAC0561 : Estudos Complementares IV Contabilidade de Instrumentos Financeiros e Derivativos Aspectos Contábeis e Fiscais 2014_02 T20 TEMA

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Ajuste a valor justo dos ativos imobilizados da empresa XYZ LTDA na adoção inicial das IFRS Caso real Sobre o estudo No estudo realizado, aplicou-se o CPC PME - NBC TG 1000 Contabilidade para Pequenas

Oficina Técnica. Adoção Inicial das Novas Normas Contábeis. Setembro Elaborado por: Walter Luiz Quaglio

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

I Seminário de Empresas de Serviços Contábeis do Espírito Santo

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

I Seminário de Empresas de Serviços Contábeis do Espírito Santo Lei nº 12.973/2014 x IFRS: Avaliação pelo Valor Justo: Situações de Incidência, Cálculo e Contabilização Eduardo José Zanoteli Doutorando

Lucros não Realizados na Consolidação das D.C. Universidade Federal de Pernambuco Contabilidade Societária 2 Profa: Márcia Tavares

Lucros não Realizados na Consolidação das D.C Universidade Federal de Pernambuco Contabilidade Societária 2 Profa: Márcia Tavares Situações A empresa B vendeu para a controlada A mercadorias por R$ 140.000

Lucros não Realizados na Consolidação das D.C Universidade Federal de Pernambuco Contabilidade Societária 2 Profa: Márcia Tavares Situações A empresa B vendeu para a controlada A mercadorias por R$ 140.000

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência Patrimonial

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 09 Demonstrações Contábeis Individuais, Demonstrações Separadas, Demonstrações Consolidadas e Aplicação do Método de Equivalência Patrimonial

Quais são os objetivos do tópico... DETALHAMENTO DOS REGISTROS CONTÁBEIS 6. Imobilizado, Intangível e Impairment.

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

USP-FEA Curso de Administração Disciplina: EAC0111-Contabilidade e Análise de Balanço DETALHAMENTO DOS REGISTROS CONTÁBEIS 6., Intangível e Impairment Profa. Dra. Joanília Cia (joanilia@usp.br) 1 Quais

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

NORMAS BRASILEIRAS DE CONTABILIDADE NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO NBC T 16.9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO Conteúdo Item DISPOSIÇÕES GERAIS 1 OBJETIVOS E

Goodwill Contábil x Goodwill. I Workshop em Contabilidade e Tributação

Goodwill Contábil x Goodwill Fiscal: Casamento ou Divórcio? I Workshop em Contabilidade e Tributação 18 e 19/11/2015 Prof. Jorge Vieira Goodwill e Ganho por Compra Vantajosa: Reconhecimento e mensuração

Goodwill Contábil x Goodwill Fiscal: Casamento ou Divórcio? I Workshop em Contabilidade e Tributação 18 e 19/11/2015 Prof. Jorge Vieira Goodwill e Ganho por Compra Vantajosa: Reconhecimento e mensuração

Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

Sumário Prefácio à Décima Edição, xxi Prefácio à Nona Edição, xxiii Prefácio à Oitava Edição, xxv Parte I Conceitos Básicos, Estrutura e Metodologia Operacional, 1 1 Patrimônio, 3 1.1 Objetivo e definição

(A) (B) (C) (D) (E)

(B) (C) (D) (E)") 01- FCC 2014 A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos

01- FCC 2014 A Cia. Investidora adquiriu 90% das ações da Cia. Gama por R$ 5.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Gama era de R$ 3.500.000,00 e o valor justo líquido dos ativos

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Tribunais - Exercícios AFO e Direito Financeiro Exercício - Contabilidade Alexandre Américo 2012 Copyright. Curso Agora Eu Passo - Todos os direitos reservados ao autor. MÓDULO DE QUESTÕES DE CONTABILIDADE

Beleza Participações S.A.

1 Informações gerais A Beleza Participações S.A., ("Companhia") foi constituída em 15 de junho de 2011, por meio da cisão parcial da Basel Participações S.A., como companhia de capital aberto com sede

1 Informações gerais A Beleza Participações S.A., ("Companhia") foi constituída em 15 de junho de 2011, por meio da cisão parcial da Basel Participações S.A., como companhia de capital aberto com sede

Imobilizado e Perda de Recuperabilidade Impairment

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS A Lei 11.638, instituída em 2007, estabeleceu que as práticas contábeis no Brasil devem estar em consonância

PRIMEIROS IMPACTOS DAS NORMAS INTERNACIONAIS DE CONTABILIDADE PARA AS SOCIEDADES COOPERATIVAS A Lei 11.638, instituída em 2007, estabeleceu que as práticas contábeis no Brasil devem estar em consonância

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32. Tributos sobre o Lucro. Correlação às Normas Internacionais de Contabilidade IAS 12

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 32 Tributos sobre o Lucro Correlação às Normas Internacionais de Contabilidade IAS 12 Índice OBJETIVO Item ALCANCE 1 4 DEFINIÇÕES 5 11 Base

EXERCICIOS SOBRE DFC. As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em X2, eram os seguintes:

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

EXERCICIOS SOBRE DFC As demonstrações contábeis da Empresa Cosmos, sociedade anônima de capital aberto, em 31.12.X2, eram os seguintes: ATIVO X1 X2 PASSIVO X1 X2 Disponível 3.000 1.500 Fornecedores 54.000

Aula 07 Análise TCU III

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

Sumário 1 TCRO Auditor CESPE 2013 - Questão 096 - Análise de Demonstrações Contábeis... 2 2 TCRO Auditor CESPE 2013 - Questão 097 - Análise de Demonstrações Contábeis... 2 3 TCU Analista (CESPE/ 2008)

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010 Ana Beatriz Nunes Barbosa, Julho de 2010 O Ofício-Circular CVM/SNC/SEP nº 002/2010 divulgou pronunciamentos do Comitê De Pronunciamentos Contábeis (CPC) sobre Pronunciamentos,

NOVOS PRONUNCIAMENTOS CONTÁBEIS 2010 Ana Beatriz Nunes Barbosa, Julho de 2010 O Ofício-Circular CVM/SNC/SEP nº 002/2010 divulgou pronunciamentos do Comitê De Pronunciamentos Contábeis (CPC) sobre Pronunciamentos,

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

ENCERRAMENTO DAS DEMONSTRAÇÕES FINANCEIRAS 17/01/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis IFRS. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE

Net Serviços de Comunicação S.A. Laudo de Avaliação Contábil para Efeito de Incorporação

Net Serviços de Comunicação S.A. Laudo de Avaliação Contábil para Efeito de Incorporação Em 30 de setembro de 2014 Índice Página Laudo de avaliação contábil para efeito de Incorporação 3 Anexo I Balanço

Net Serviços de Comunicação S.A. Laudo de Avaliação Contábil para Efeito de Incorporação Em 30 de setembro de 2014 Índice Página Laudo de avaliação contábil para efeito de Incorporação 3 Anexo I Balanço

DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

CAPÍTULO 29 DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS 29.1 CONCEITO A demonstração das origens e aplicações de recursos é de elaboração e publicação obrigatórias para as sociedades anônimas. Entretanto,

Demonstrações Financeiras Tegma Gestão Logística S.A. 31 de dezembro de 2014 com Relatório dos Auditores Independentes

Demonstrações Financeiras Tegma Gestão Logística S.A. 31 de dezembro de 2014 com Relatório dos Auditores Independentes Demonstrações financeiras 31 de dezembro de 2014 Índice Relatório dos auditores independentes

Demonstrações Financeiras Tegma Gestão Logística S.A. 31 de dezembro de 2014 com Relatório dos Auditores Independentes Demonstrações financeiras 31 de dezembro de 2014 Índice Relatório dos auditores independentes

22/03/2017 CPC 01 - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

TESTE DE IMPAIRMENT CPC 01 - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS Paula Nardi 1 Caso existam evidências claras de que ativos estão avaliados por valor não recuperável no futuro, a entidade deverá imediatamente

TESTE DE IMPAIRMENT CPC 01 - REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS Paula Nardi 1 Caso existam evidências claras de que ativos estão avaliados por valor não recuperável no futuro, a entidade deverá imediatamente

31/03/ /12/ /03/ /12/2015 Caixa e Bancos Aplicações financeiras

NOTAS EXPLICATIVAS DAS INFORMAÇÕES TRIMESTRAIS - ITR (Em milhares de Reais, exceto quando indicado de outra forma) 1 - CONTEXTO OPERACIONAL Bicicletas Monark S.A. ( Companhia ) tem por objetivo a industrialização

NOTAS EXPLICATIVAS DAS INFORMAÇÕES TRIMESTRAIS - ITR (Em milhares de Reais, exceto quando indicado de outra forma) 1 - CONTEXTO OPERACIONAL Bicicletas Monark S.A. ( Companhia ) tem por objetivo a industrialização

É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais).

.") Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

Olá, meus amigos! Tudo bem? É com uma grande satisfação que apresentamos para vocês um Plano de Contas Atualizado para Provas de Contabilidade Geral (Contas Patrimoniais). O plano foi elaborado pelo nosso

Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli

Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli") USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

USP/FEA/EAC Curso de Graduação em Administração Disciplina: Noções de Contabilidade para Administradores (EAC0111) Turmas: 01 e 02 Tema 4: Balanço Patrimonial Prof.: Márcio Luiz Borinelli 1 DEMONSTRAÇÕES

Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

Demonstrações Contábeis Balanço Patrimonial e Demonstração do Resultado do Exercício (DRE) Balanço Patrimonial Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente,

PEPC 2016 CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.

CONTATO: EPC Auditores QTG BCB SUSEP. EPC Responsável Técnico.") CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

CAPACITADORA: 100 % AUDIT (PE-00028) CONTATO: 3242-2406 COACH CONTÁBIL PE-01023 40h 40 40 40 0 CAPACITADORA: 4M TREINAMENTOS EMPRESARIAIS E ASESSORIA (PE-00022) CONTATO: 3465.7495 CREDITOS PIS/PASEP E

Comentários da prova SEFAZ-PE Disciplina: Contabilidade Geral Professor: Feliphe Araújo

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

Disciplina: Professor: Feliphe Araújo Olá amigos, Comentários da prova SEFAZ-PE ANÁLISE DA PROVA DE CONTABILIDADE GERAL - SEFAZ-PE Trago para vocês os comentários da prova da SEFAZ-PE realizado no último

RFB Auditor - ESAF Análise do Edital - CONTABILIDADE GERAL E AVANÇADA

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Sumário 1 Estrutura Conceitual... 2 2 Patrimônio... 2 3 Fatos Contábeis... 3 4 Contas... 3 5 Escrituração... 3 6 Provisões... 3 7 Políticas Contábeis, Estimativas e Retificação de Erro.... 4 8 Ativo...

Demonstrações Contábeis Decifradas

RESOLUÇÃO A resolução dessa questão demanda a capacidade de classificação dos elementos patrimoniais e do resultado como componentes dos fluxos de caixa das atividades operacionais, de investimento e de

RESOLUÇÃO A resolução dessa questão demanda a capacidade de classificação dos elementos patrimoniais e do resultado como componentes dos fluxos de caixa das atividades operacionais, de investimento e de

IPLF Holding S.A. Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis

IPLF Holding S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis KPMG Assurance Services Ltda. Agosto de 2016 KPDS 159478 KPMG Assurance Services Ltda. Rua Arquiteto

IPLF Holding S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio dos livros contábeis KPMG Assurance Services Ltda. Agosto de 2016 KPDS 159478 KPMG Assurance Services Ltda. Rua Arquiteto

Legislação Tributária Aplicável às Novas Normas Contábeis

Legislação Tributária Aplicável às Novas Normas Contábeis Tema: Combinação de Negócios São Paulo, dezembro de 2.014 1 Investimentos em Participações Societárias BP da Investida B : Exemplos 1 e 2 2 Contas

Legislação Tributária Aplicável às Novas Normas Contábeis Tema: Combinação de Negócios São Paulo, dezembro de 2.014 1 Investimentos em Participações Societárias BP da Investida B : Exemplos 1 e 2 2 Contas

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB. Prof. Marcondes Fortaleza

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

CONTABILIDADE GERAL PARA AUDITOR-FISCAL DA RFB Prof. Marcondes Fortaleza Professor Marcondes Fortaleza Auditor-Fiscal da Receita Federal do Brasil, tendo exercido anteriormente o cargo de Analista-Tributário

Lei /2014 IN RFB 1.515/2014

www.pwc.com.br IN RFB 1.515/2014 Janeiro, 2015 Painel 1 Novo marco legal - geral: Extinção do RTT Novos CPCs Procedimentos de transição e adoção inicial Subcontas Mercado de capitais : Custos e despesas

www.pwc.com.br IN RFB 1.515/2014 Janeiro, 2015 Painel 1 Novo marco legal - geral: Extinção do RTT Novos CPCs Procedimentos de transição e adoção inicial Subcontas Mercado de capitais : Custos e despesas

CPC 26 Apresentações de Demonstrações Contábeis-Balanço

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

CPC CPC 26 Apresentações de Demonstrações Contábeis-Balanço Este Pronunciamento Técnico não prescreve a ordem ou o formato que deva ser utilizado na apresentação das contas do balanço patrimonial, mas

MFB MARFRIG FRIGORÍFICOS BRASIL S.A. Laudo de avaliação do patrimônio líquido contábil apurado por meio de Livros Contábeis. Em 31 de agosto de 2016

MFB MARFRIG FRIGORÍFICOS BRASIL S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio de Livros Contábeis Em 31 de agosto de 2016 Tel.: +55 11 3848 5880 Rua Major Quedinho 90 Fax: + 55

MFB MARFRIG FRIGORÍFICOS BRASIL S.A Laudo de avaliação do patrimônio líquido contábil apurado por meio de Livros Contábeis Em 31 de agosto de 2016 Tel.: +55 11 3848 5880 Rua Major Quedinho 90 Fax: + 55

Normas Internacionais de Relatório Financeiro (IFRS) e Práticas Contábeis Adotadas no Brasil (BR GAAP) Modelo de demonstrações financeiras para 2011

e Práticas Contábeis Adotadas no Brasil (BR GAAP) Modelo de demonstrações financeiras para 2011") Normas Internacionais de Relatório Financeiro (IFRS) e Práticas Contábeis Adotadas no Brasil Modelo de demonstrações financeiras para 2011 Equipe técnica Deloitte Touche Tohmatsu Auditores Independentes

Normas Internacionais de Relatório Financeiro (IFRS) e Práticas Contábeis Adotadas no Brasil Modelo de demonstrações financeiras para 2011 Equipe técnica Deloitte Touche Tohmatsu Auditores Independentes

Demonstrações financeiras Fertilizantes Heringer S.A.

Demonstrações financeiras Fertilizantes Heringer S.A. Em com relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras

Demonstrações financeiras Fertilizantes Heringer S.A. Em com relatório dos auditores independentes Demonstrações financeiras Índice Relatório dos auditores independentes... 1 Demonstrações financeiras

BALANÇO PATRIMONIAL GRUPO E SUBGRUPOS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

U N I V E R S I D A D E E S T A D U A L D E G O I Á S (Criada pela Lei n.º 13.456 de 16 de abril de 1999, publicada no DOE - GO de 20 de abril de 1999) UNIDADE UNIVERSITÁRIA DE CIÊNCIAS SÓCIO-ECONÔMICAS

Tributação Indireta no contexto do IFRS. Possíveis Impactos no ICMS/ISS

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Tributação Indireta no contexto do IFRS Possíveis Impactos no ICMS/ISS Reunião GEDEC 28/10/2015 Escopo da Apresentação Foram analisados os CPCs que possam gerar controvérsias ou possíveis impactos fiscais

Propriedades para Investimento CPC 28/ IAS 40

Propriedades para Investimento CPC 28/ IAS 40 EAC 0481 Contabilidade Intermediária II 1 Propriedades para Investimento O que é e como deve ser avaliada? 2 Propriedades para Investimento É a propriedade

Propriedades para Investimento CPC 28/ IAS 40 EAC 0481 Contabilidade Intermediária II 1 Propriedades para Investimento O que é e como deve ser avaliada? 2 Propriedades para Investimento É a propriedade

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

Restoque Comércio e Confecções de Roupas S.A. Balanço Patrimonial Consolidado em 31 de dezembro de 2014 Em milhares de reais Ativo Passivo e Patrimônio Líquido Circulante R$ Circulante R$ Caixa e equivalentes

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34. Exploração (*) e Avaliação de Recursos Minerais

e Avaliação de Recursos Minerais") COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34 Exploração (*) e Avaliação de Recursos Minerais (*) exploração, no contexto deste Pronunciamento, se refere à fase entre a obtenção do

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 34 Exploração (*) e Avaliação de Recursos Minerais (*) exploração, no contexto deste Pronunciamento, se refere à fase entre a obtenção do

Forno de Minas Alimentos S.A.

Forno de Minas Alimentos S.A. Demonstrações Financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Touche Tohmatsu Auditores Independentes

Forno de Minas Alimentos S.A. Demonstrações Financeiras referentes ao exercício findo em 31 de dezembro de 2015 e Relatório dos Auditores Independentes Deloitte Touche Tohmatsu Auditores Independentes

A NOVA CONTABILIDADE E A LEI /2014 (MP 627/13)

") A NOVA CONTABILIDADE E A LEI 12.973/2014 (MP 627/13) Índice 1) Normas Contábeis e Normas de Tributação Dois corpos distintos de linguagem e de aplicação 2) A Observância ao Princípio de Realização da Renda

A NOVA CONTABILIDADE E A LEI 12.973/2014 (MP 627/13) Índice 1) Normas Contábeis e Normas de Tributação Dois corpos distintos de linguagem e de aplicação 2) A Observância ao Princípio de Realização da Renda

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

1 de 5 31/01/2015 15:30 Tamanho do Texto + tamanho do texto - NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS A publicação de Notas Explicativas às Demonstrações Financeiras está prevista no 4º do artigo

Contabilidade Avançada

Contabilidade Avançada Aula 6 Investimentos: Método da Equivalência Patrimonial Contabilidade Avançada 1 Ágio ou Deságio Ocorre quando a investidora adquire um investimento, que será avaliado pelo Método

Contabilidade Avançada Aula 6 Investimentos: Método da Equivalência Patrimonial Contabilidade Avançada 1 Ágio ou Deságio Ocorre quando a investidora adquire um investimento, que será avaliado pelo Método

2

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

1 2 3 4 5 6 7 8 9 10 11 12 13 14 Controladora Consolidado ATIVO Jun 2009 Set 2009 Jun 2009 Set 2009 Circulante Disponibilidades 23,0 37,4 56,1 92,1 Contas a receber de clientes 62,8 72,8 114,2 125,9 Estoques

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em IFRS

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

ANÁLISE DAS DEMONSTRAÇÕES FINANCEIRAS em 27/06/2013 LUCIANO PERRONE Introdução Enquadramento conforme as Novas Normas Contábeis. SOCIEDADES ANÔNIMAS DE CAPITAL ABERTO SOCIEDADES DE GRANDE PORTE INTEGRAL

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18. Investimento em Coligada e em Controlada

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18 Investimento em Coligada e em Controlada Correlação às Normas Internacionais de Contabilidade IAS 28 Índice ALCANCE 1 Item DEFINIÇÕES 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS PRONUNCIAMENTO TÉCNICO CPC 18 Investimento em Coligada e em Controlada Correlação às Normas Internacionais de Contabilidade IAS 28 Índice ALCANCE 1 Item DEFINIÇÕES 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS CPC. CPC 27 Ativo Imobilizado e Depreciação. Principais Considerações no Pronunciamento Técnico CPC 27

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Principais Considerações no Pronunciamento Técnico CPC 27 O Ponto chave a ser considerado com o Pronunciamento Técnico CPC 27 referente a contabilização dos ativos imobilizado, são exatamente o reconhecimento

Aspectos Tributários Relevantes

Aspectos Tributários Relevantes Fundos de Investimento em Participações e Holdings Estrutura FIP Cumprimento dos Requisitos Histórico Regra 40% Fiscalização Principais Considerações Características Gerais

Aspectos Tributários Relevantes Fundos de Investimento em Participações e Holdings Estrutura FIP Cumprimento dos Requisitos Histórico Regra 40% Fiscalização Principais Considerações Características Gerais

Contabilidade Financeira II 2008/2009

Contabilidade Financeira II 2008/2009 Consolidação Consolidação Demonstrações financeiras: Simples de uma única empresa Consolidadas de um grupo, apresentadas com as de uma única entidade IAS relevantes:

Contabilidade Financeira II 2008/2009 Consolidação Consolidação Demonstrações financeiras: Simples de uma única empresa Consolidadas de um grupo, apresentadas com as de uma única entidade IAS relevantes:

CPC 28. Propriedade para Investimento. Balanço Patrimonial - Grupos. Definição de PI. Investimentos Participações Permanentes em outras sociedades

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

CPC 28 Propriedade para Investimento PAULA NARDI Balanço Patrimonial - Grupos Ativo Circulante ATIVO Ativo Não Circulante Ativo Realizável a Longo Prazo Investimento Propriedade para Investimento Imobilizado

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária)

à Legislação Societária (Contabilidade Societária)") MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

MEDIDA PROVISÓRIA Nº 627, DE 11 DE NOVEMBRO DE 2013. Adequação da Legislação Tributária (MP 627) à Legislação Societária (Contabilidade Societária) Introdução O padrão contábil brasileiro mudou de forma

MENSURAÇÃO DO VALOR JUSTO CPC 46

MENSURAÇÃO DO VALOR JUSTO CPC 46 A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY

MENSURAÇÃO DO VALOR JUSTO CPC 46 A IMPORTÂNCIA DA AVALIAÇÃO NÃO VEM DE HOJE... NA ANTIGUIDADE... O TEMPO PASSOU, E COM ELE VEIO A ONDA DE FUSÕES E AQUISIÇÕES 1821 1779 NORTH HUDSON S WEST BAY COMPANY COMPANY

RAÍZEN COMBUSTÍVEIS S.A.

Índice Balanço patrimonial...2 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 financeiras...

Índice Balanço patrimonial...2 Demonstração do resultado...4 Demonstração do resultado abrangente...5 Demonstração das mutações do patrimônio líquido...6 Demonstração dos fluxos de caixa...7 financeiras...

RELATÓRIO FINANCEIRO 2015

Demonstrações Financeiras 2015 RELATÓRIO FINANCEIRO 2015 CONTEÚDO Demonstração do Resultado Consolidada 96 Demonstração do Resultado Abrangente Consolidada 97 Balanço Patrimonial Consolidado 98 Demonstrações

Demonstrações Financeiras 2015 RELATÓRIO FINANCEIRO 2015 CONTEÚDO Demonstração do Resultado Consolidada 96 Demonstração do Resultado Abrangente Consolidada 97 Balanço Patrimonial Consolidado 98 Demonstrações

Palestra. Apresentação das Demonstrações Contábeis e Notas Explicativas (CPC 03 e 09) Outubro Elaborado por:

Outubro Elaborado por:") Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: desenvolvimento@crcsp.org.br web: www.crcsp.org.br Rua Rosa e Silva,

Receitas e Despesas Entretanto, a venda não é o critério de reconhecimento. Normalmente, a teoria da contabilidade privilegia o reconhecimento da rece

Receitas e Despesas A receita é reconhecida quando pode ser medida em base confiável e grau suficiente de certeza. Em suma, o processo de reconhecimento da receita está ligado à venda. Receitas e Despesas

Receitas e Despesas A receita é reconhecida quando pode ser medida em base confiável e grau suficiente de certeza. Em suma, o processo de reconhecimento da receita está ligado à venda. Receitas e Despesas

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02. Contrato de Construção do Setor Imobiliário

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02 Contrato de Construção do Setor Imobiliário Correlação às Normas Internacionais de Contabilidade IFRIC 15 Índice REFERÊNCIAS Item HISTÓRICO

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 02 Contrato de Construção do Setor Imobiliário Correlação às Normas Internacionais de Contabilidade IFRIC 15 Índice REFERÊNCIAS Item HISTÓRICO

TEMA 2.2. Reconhecimento e Mensuração de Instrumentos Financeiros. Classificação dos Instrumentos Financeiros TEMA 2.2

FEA-USP-EAC Curso de Graduação em Ciências Contábeis EAC0564 : Contabilidade de Instrumentos e Derivativos 2016_01 T20 TEMA 2.2 TEMA 2.2 Reconhecimento e Mensuração de Instrumentos I. Como se classificam

FEA-USP-EAC Curso de Graduação em Ciências Contábeis EAC0564 : Contabilidade de Instrumentos e Derivativos 2016_01 T20 TEMA 2.2 TEMA 2.2 Reconhecimento e Mensuração de Instrumentos I. Como se classificam

Tópicos - Concentrações de actividades empresariais Método de Equivalência Patrimonial (Introdução à) Consolidação de Contas

Consolidação de Contas") Tópicos - Concentrações de actividades empresariais Método de Equivalência Patrimonial (Introdução à) Consolidação de Contas NCRF14 Concentrações de actividades empresariais Definições ( 9) Concentração

Tópicos - Concentrações de actividades empresariais Método de Equivalência Patrimonial (Introdução à) Consolidação de Contas NCRF14 Concentrações de actividades empresariais Definições ( 9) Concentração

Acer Consultores em Imóveis S/A

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

Acer Consultores em Imóveis S/A Demonstrações Contábeis acompanhadas do Parecer dos Auditores Independentes Em 30 de Junho de 2007 e 31 de Dezembro de 2006 e 2005 Parecer dos auditores independentes Aos

RESOLUÇÃO Nº 4.278, DE 31 DE OUTUBRO DE 2013

RESOLUÇÃO Nº 4.278, DE 31 DE OUTUBRO DE 2013 Altera e revoga disposições da Resolução nº 4.192, de 1º de março de 2013, que dispõe sobre a metodologia para apuração do Patrimônio de Referência (PR). O

RESOLUÇÃO Nº 4.278, DE 31 DE OUTUBRO DE 2013 Altera e revoga disposições da Resolução nº 4.192, de 1º de março de 2013, que dispõe sobre a metodologia para apuração do Patrimônio de Referência (PR). O

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07. Distribuição de Lucros In Natura

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS INTERPRETAÇÃO TÉCNICA ICPC 07 Distribuição de Lucros In Natura Correlação às Normas Internacionais de Contabilidade IFRIC 17 Índice REFERÊNCIAS Item ANTECEDENTES 1 2

EVENTO II SIMPÓSIO: TEMA: IFRS - SOBRE NORMAS INTERNACIONAIS DE CONTABILIDADE (NBC-TG-01, NBC-TG-04 E NBC- TG-18) DATA, LOCAL, TEMAS E HORÁRIOS.

DATA, LOCAL, TEMAS E HORÁRIOS.") CAPACITADORA: ACADEMIA NORTE-RIO-GRANDENSE DE CIÊNCIAS CONTÁBEIS EVENTO II SIMPÓSIO: TEMA: IFRS - SOBRE NORMAS INTERNACIONAIS DE CONTABILIDADE (NBC-TG-01, NBC-TG-04 E NBC- TG-18) DATA, LOCAL, TEMAS E HORÁRIOS.

CAPACITADORA: ACADEMIA NORTE-RIO-GRANDENSE DE CIÊNCIAS CONTÁBEIS EVENTO II SIMPÓSIO: TEMA: IFRS - SOBRE NORMAS INTERNACIONAIS DE CONTABILIDADE (NBC-TG-01, NBC-TG-04 E NBC- TG-18) DATA, LOCAL, TEMAS E HORÁRIOS.

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

IBRACON NPC nº 25 - CONTABILIZAÇÃO DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL PROCEDIMENTOS CONTÁBEIS APLICÁVEIS 1. Este pronunciamento tem por objetivo normatizar o tratamento contábil do imposto de

https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero...

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

ENET Protocolo Página 1 de 1 https://www.rad.cvm.gov.br/enet/frmprotocolo.aspx?codigoinstituicao=1&numero... 15/08/2011 Índice Dados da Empresa Composição do Capital 1 DFs Individuais Balanço Patrimonial

Demonstração dos Fluxos de Caixa como instrumento da Governança

Demonstração dos Fluxos de Caixa como instrumento da Governança ANTECEDENTES Na década de 80, no ambiente empresarial-societário dos Estados Unidos, uma das questões mais discutidas foi a da governança

Demonstração dos Fluxos de Caixa como instrumento da Governança ANTECEDENTES Na década de 80, no ambiente empresarial-societário dos Estados Unidos, uma das questões mais discutidas foi a da governança

Unidade I AVALIAÇÃO DE EMPRESAS. Prof. Rubens Pardini

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas

Unidade I AVALIAÇÃO DE EMPRESAS Prof. Rubens Pardini Introdução No curso dos negócios existem ocasiões em que é necessário estimar, total ou parcialmente, o valor de mercado de uma empresa. Entre essas