ITR sobre áreas de mineração. Rodrigo H. Pires

|

|

|

- Eliza Fortunato Faro

- 6 Há anos

- Visualizações:

Transcrição

1

2 ITR sobre áreas de mineração Rodrigo H. Pires

3 Introdução 1. PRIMEIRA PARTE: Apuração do ITR 1.1 Elementos básicos do tributo 1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/ SEGUNDA PARTE: O problema e a tese jurídica 2.1 Decisão RFB nº 195/1998, Decreto nº 4.382/2002 e IN SRF 256/ Declaração de ITR 2.3 Tese Jurídica 3. TERCEIRA PARTE: Jurisprudência e Conclusão 3.1 Jurisprudência administrativa 3.2 Jurisprudência judicial 3.3 Conclusão

4 Elementos básicos do ITR Extrafiscalidade; Fato Gerador; Conceito de imóvel rural; Contribuinte; Declaração de ITR; Apuração realizada pelo contribuinte. * Imagem obtida no Google

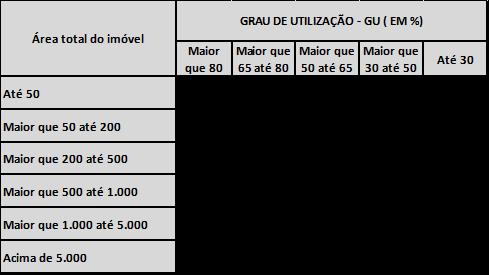

5 Apuração do ITR Lei nº 9.393/1996 Art. 11. O valor do imposto será apurado aplicando-se sobre o Valor da Terra Nua Tributável - VTNt a alíquota correspondente, prevista no Anexo desta Lei, considerados a área total do imóvel e o Grau de Utilização - GU.

6 Apuração do ITR Área Tributável VTN tributável = VTN x Área Total

7 Decreto Lei nº 57/1966 Área inaproveitável Mineração Art 8º Para fins de cadastramento e do lançamento do ITR, a área destinada a exploração mineral, em um imóvel rural, será considerada como inaproveitável, desde que seja comprovado que a mencionada destinação impede a exploração da mesma em atividades agrícolas, pecuária ou agro-industrial e que sejam satisfeitas as exigências estabelecidas na regulamentação dêste Decreto-Lei. Regulamentado pelo Decreto /1966 Recepcionado pela CR/1988 RE nº /SP: Esse Decreto-Lei nº 57/66 também foi recebido, não só como lei formal, atendido, assim, também nesse caso, o princípio da legalidade, mas como de natureza complementar [...]

8 O problema Decisão RFB nº 195/1998 EMENTA: As áreas destinadas à exploração mineral (minas, lavras, jazidas, lagoas de rejeitos, oficinas, etc) são consideradas pela legislação do ITR como componentes da Área Tributável e da Área Aproveitável do imóvel, mas não como componentes de sua Área de Utilização Limitada Decreto nº 4.382/2002 Instrução Normativa SRF nº 256/2002 Art. 30. A área não utilizada pela atividade rural corresponde ao somatório das parcelas da área aproveitável do imóvel que, no ano anterior ao de ocorrência do fato gerador do ITR, não tenham sido objeto de qualquer exploração ou tenham sido utilizadas para fins diversos da atividade rural, tais como: II - áreas ocupadas por jazidas ou minas, exploradas ou não. Art. 27. Área objeto de exploração extrativa é aquela servida para a atividade de extração e coleta de produtos vegetais nativos, não plantados, inclusive a exploração madeireira de florestas nativas [...]

9 O problema Áreas de mineração na DITR O contribuinte somente pode declarar a área de mineração na seção da área não utilizada na atividade rural

10 Consequência desse entendimento Latifúndio improdutivo = Áreas de mineração Art. 176, 1º, CR/1988 Dever de realizar a mineração * Imagens obtidas no Google

11 Fixação da tese jurídica Elementos infraconstitucionais - O DL nº 57/1966 está em vigor e deve ser interpretado sistematicamente em relação à Lei nº 9.393/1996; - As áreas de mineração (todas as áreas envolvidas na atividade) devem ser excluídas do cálculo do ITR, desde que comprovada a realização da atividade; - Deve ser observado o Princípio da Isonomia; Elementos Constitucionais - Deve ser observado o Princípio da Progressividade do ITR.

12 Outras leis que corroboram o DL nº 57/1966 Lei nº 8.629/1993 Reforma Agrária Lei nº 4.504/1964 Estatuto da Terra Art. 10. Para efeito do que dispõe esta lei, consideram-se não aproveitáveis: [...] II - as áreas comprovadamente imprestáveis para qualquer tipo de exploração agrícola, pecuária, florestal ou extrativa vegetal; III - as áreas sob efetiva exploração mineral; [...] Art. 50. Para cálculo do imposto (ITR), [...] [...] 4º Para os efeitos desta Lei; constitui área aproveitável do imóvel rural a que for passível de exploração agrícola, pecuária ou florestal. Não se considera aproveitável: [...] c) a área comprovadamente imprestável para qualquer exploração agrícola, pecuária ou florestal.

13 Área sujeita à incidência do ITR Áreas de mineração ITR PRESERVAÇÃO PERMANENTE RESERVA LEGAL

14 Plano Jurisprudencial CARF 10 Acórdãos: / / / / / / / / / Decisões Favoráveis Julgados Decisões desfavoráveis

15 Plano Jurisprudencial Judicial TRF 1ª Região 3,5 3 2,5 2 1,5 1 0,5 0 Decisões Favoráveis? Decisões desfavoráveis 2ª Instância 1ª Instância

16 Jurisprudência Judicial Favorável [...] ITR. ISENÇÃO. ÁREA DE PRODUÇÃO MINERAL. DECRETO 57/66 REGULAMENTADO PELO DECRETO /66. ISENÇÃO. AÇÃO DECLARATÓRIA. INEXISTÊNCIA DE RELAÇÃO JURÍDICA. EFEITOS PROSPECTIVOS. CABIMENTO. [...] 1. Dispõe o art. 8º, do Decreto nº 57/66 que para fins de cadastramento e do lançamento do ITR, a área destinada a exploração mineral, em um imóvel rural, será considerada como inaproveitável, desde que seja comprovado que a mencionada destinação impede a exploração da mesma em atividades agrícolas, pecuária ou agro-industrial e que sejam satisfeitas as exigências estabelecidas na regulamentação deste Decreto-Lei. [...] 3. Da perícia realizada nestes autos, restou indene de dúvidas que existe concessão mineral sobre o imóvel sendo que o mesmo está sendo usado em sua totalidade para este fim. Concluiu o perito, ademais, que a área onde está sendo executado o trabalho de lavra, ou seja, a totalidade do imóvel, é imprestável para atividades agrícolas ou pecuárias. 4. O Decreto de Lavra, por sua vez, encontra-se devidamente encartado às fls. 53/54, razão pela qual, de fato, os imóveis em tela são insuscetíveis de incidência do ITR, enquanto estiverem, em sua completude, sendo utilizados para produção mineral. [...]. (TRF1 - AC / GO, Rel. JUIZ FEDERAL WILSON ALVES DE SOUZA, 5ª TURMA SUPLEMENTAR, e-djf1 p.324 de 23/10/2013)

17 Acórdão desfavorável? PROCESSUAL CIVIL E TRIBUTÁRIO. ITR. IMÓVEL RURAL. ÁREA DE MINERAÇÃO. AGRAVO RETIDO. PROVA PERICIAL. DESNECESSIDADE. ÁREA NÃO- TRIBUTÁVEL. ALEGAÇÃO DE IMPRESTABILIDADE DA ÁREA PARA ATIVIDADE AGRÍCOLA OU DE PECUÁRIA. ISENÇÃO (ART. 10, 1º, II, "C", E IV, "B" DA LEI Nº 9.393/96). [...]2. Apesar de a autora informar que a área é imprestável para a exploração da atividade rural, ela própria traz, em sua declaração de ITR, a informação de possuir mais de uma centena de cabeças de gado e uma grande área da Fazenda com pastagens (220 ha), o que descaracteriza sua alegação de que a área é imprestável para exploração agrícola, pecuária, granjeira, aqüícola ou florestal, como exigido pelo art. 10, 1º, IV., "b", da Lei nº 9.393/96. Ao mesmo tempo, na mesma declaração, afirma que somente 59,9 ha são utilizados em mineração (na última declaração, nas anteriores, a área declarada é menor). (AC / MG, Rel. JUIZ FEDERAL CARLOS EDUARDO CASTRO MARTINS, 7ª TURMA SUPLEMENTAR, e-djf1 p.868 de 13/12/2013) Voto: Ao lado desses fatos, temos também que considerar que somente pequena área do total de 860 ha, na última declaração, é utilizada para atividade mineraria, apenas 59,9 ha. Assim, não há como considerar-se o total da área como imprestável à produção rural, como pretendido.

18 Decisão Liminar Favorável [...] Assim, conjugando-se os citados dispositivos é de se constatar que as áreas de jazidas, embora situadas em área rural, sendo consideradas áreas não aproveitáveis, devem ser excluídas da apreciação da área tributável para fim de imposto territorial rural (ITR), não influenciando no grau de utilização. A imprestabilidade das terras destinadas à mineração para exploração agrícola, pecuária, granjeira, aquícola ou florestal e o afastamento da cobrança do imposto referenciado também encontra amparo na hipótese prevista no art. 10º, IV, da Lei 9.393/96. [...] 3. Diante do exposto, DEFIRO A ANTECIPAÇÃO DA TUTELA postulada apenas para reconhecer à autora o direito de excluir as áreas destinadas à mineração, assim entendidas as destinadas efetivamente à pesquisa e lavra mineral, bem como áreas ocupadas com benfeitorias e instalações necessárias ao exercício da mineração, no cômputo das alíquotas e da base de cálculo do imposto territorial rural, mediante a sua não inclusão na área aproveitável (cálculo do grau de utilização) e na área tributável (que afeta a base de cálculo), na declaração do imposto sobre a propriedade territorial rural de 2016, e respectivo pagamento que ocorrerá até 30/9/2016, ficando ressalvada a fiscalização pela Receita Federal para verificação da extensão da área efetivamente utilizada na atividade minerária e considerada inaproveitável. ( Processo N ª VARA FEDERAL JFMG)

19 Elementos fundamentais da ação Discussão eminentemente de direito? Sobre a necessidade de comprovação da imprestabilidade da área aqui discutida, cabe registrar que a tutela pretendida nestes autos cinge-se à questão unicamente jurídica, já que propicia ao contribuinte, nos termos do disposto no art. 10, caput, da Lei 9.393/96, tão-somente que ele efetue a declaração do imposto sobre a propriedade territorial rural de 2016[...] Mandado de Segurança ou Ação Ordinária? - Elaboração de laudo pericial Elementos de prova relevantes: - Laudo de Georreferenciamento da área - Relação dos Direitos Minerários - Relatório Anual de Lavra

20 Conclusão Ilegalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por violação ao DL nº 56/1966; Inconstitucionalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por violação à Isonomia; Inconstitucionalidade do Decreto nº 4.382/2002 e IN RFB nº 256/2002 por violação à Progressividade do ITR.

21

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

NOTA TÉCNICA CNM Nº 24/2017

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL SECRETARIA DA RECEITA FEDERAL DO BRASIL DECLARAÇÃO DO ITR EXERCÍCIO 2010

DOCUMENTO DE INFORMAÇÃO E ATUALIZAÇÃO CADASTRAL DO ITR - DIAC Página: 1 / 6 DADOS DO IMÓVEL RURAL Área Total do Imóvel: 278,2 ha Código do Imóvel no Incra: Tipo Logradouro: Rodovia Logradouro: ARAL MOREIRA

DOCUMENTO DE INFORMAÇÃO E ATUALIZAÇÃO CADASTRAL DO ITR - DIAC Página: 1 / 6 DADOS DO IMÓVEL RURAL Área Total do Imóvel: 278,2 ha Código do Imóvel no Incra: Tipo Logradouro: Rodovia Logradouro: ARAL MOREIRA

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR

IMPOSTO TERRITORIAL RURAL ITR") PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR 06/05/2015 ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...)

PROFESSOR ASSOCIADO PAULO AYRES BARRETO Disciplina: TRIBUTOS FEDERAIS (DEF0512) IMPOSTO TERRITORIAL RURAL ITR 06/05/2015 ITR PERFIL CONSTITUCIONAL Art. 153. Compete à União instituir impostos sobre: (...)

Valor da Terra Nua para fins da Declaração do ITR 2017

Valor da Terra Nua para fins da Declaração do ITR 2017 Valor da Terra Nua VTN, para fins de Declaração do Imposto Territorial Rural ITR 2017 O que é o ITR O ITR é o Imposto sobre a Propriedade Territorial

Valor da Terra Nua para fins da Declaração do ITR 2017 Valor da Terra Nua VTN, para fins de Declaração do Imposto Territorial Rural ITR 2017 O que é o ITR O ITR é o Imposto sobre a Propriedade Territorial

Registro: ACÓRDÃO

Registro: 2017.0000137519 ACÓRDÃO Vistos, relatados e discutidos estes autos do Apelação / Reexame Necessário nº 1036219-74.2016.8.26.0053, da Comarca de São Paulo, em que são apelantes FAZENDA PÚBLICA

Registro: 2017.0000137519 ACÓRDÃO Vistos, relatados e discutidos estes autos do Apelação / Reexame Necessário nº 1036219-74.2016.8.26.0053, da Comarca de São Paulo, em que são apelantes FAZENDA PÚBLICA

RECURSO EXTRAORDINÁRIO Nº / DF

Procuradoria Geral da República Nº 6584 RJMB / pc RECURSO EXTRAORDINÁRIO Nº 639.566 / DF RELATOR : Ministro LUIZ FUX RECORRENTE: Companhia Vale do Rio Santo Antônio de Minérios VALERISA RECORRIDA : União

Procuradoria Geral da República Nº 6584 RJMB / pc RECURSO EXTRAORDINÁRIO Nº 639.566 / DF RELATOR : Ministro LUIZ FUX RECORRENTE: Companhia Vale do Rio Santo Antônio de Minérios VALERISA RECORRIDA : União

MINISTÉRIO DA FAZENDA TERCEIRA SEÇÃO DE JULGAMENTO Embargos ª Câmara / 1ª Turma Ordinária Sessão de 17 de julho de 2012

Fl. 994 Fl. 1 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Recurso nº Acórdão nº 503.988 Embargos 3201 001.036 2ª Câmara / 1ª Turma Ordinária Sessão de

Fl. 994 Fl. 1 MINISTÉRIO DA FAZENDA CONSELHO ADMINISTRATIVO DE RECURSOS FISCAIS TERCEIRA SEÇÃO DE JULGAMENTO Recurso nº Acórdão nº 503.988 Embargos 3201 001.036 2ª Câmara / 1ª Turma Ordinária Sessão de

ACÓRDÃO. Edson Ferreira relator Assinatura Eletrônica

fls. 2 Registro: 2016.0000093444 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 9000006-66.2013.8.26.0269, da Comarca de Itapetininga, em que são apelantes ESPÓLIO DE ULISSES TURELLI

fls. 2 Registro: 2016.0000093444 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 9000006-66.2013.8.26.0269, da Comarca de Itapetininga, em que são apelantes ESPÓLIO DE ULISSES TURELLI

TRIBUNAL DE JUSTIÇA PODER JUDICIÁRIO São Paulo

ACÓRDÃO Registro: 2016.0000298423 Vistos, relatados e discutidos estes autos de Apelação / Reexame Necessário nº 1029815-75.2014.8.26.0053, da Comarca de, em que são apelantes PREFEITURA MUNICIPAL DE SÃO

ACÓRDÃO Registro: 2016.0000298423 Vistos, relatados e discutidos estes autos de Apelação / Reexame Necessário nº 1029815-75.2014.8.26.0053, da Comarca de, em que são apelantes PREFEITURA MUNICIPAL DE SÃO

SOBRESTAMENTO RICARF ART. 62-A, 1º

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

RICARF Art. 62-A Art. 62-A. As decisões definitivas de mérito, proferidas pelo Supremo Tribunal Federal e pelo Superior Tribunal de Justiça em matéria infraconstitucional, na sistemática prevista pelos

XV COBREAP - CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS - IBAPE/SP

XV COBREAP - CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS - IBAPE/SP - 2009 NATUREZA DO TRABALHO: TRABALHO DE AVALIAÇÃO Resumo: Desde os tempos mais antigos, procura-se tributar a terra

XV COBREAP - CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS - IBAPE/SP - 2009 NATUREZA DO TRABALHO: TRABALHO DE AVALIAÇÃO Resumo: Desde os tempos mais antigos, procura-se tributar a terra

PROGRAMA DO IMPOSTO TERRITORIAL RURAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

Capítulo I DO IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. Seção I

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

Lei nº /14: a tributação dos juros sobre capital próprio. Fernando Mombelli

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

Lei nº 12.973/14: a tributação dos juros sobre capital próprio Fernando Mombelli Conceito de JCP O art. 9º da Lei nº 9.249, de 26 de dezembro de 1995 permite a dedutibilidade dos Juros sobre o Capital

PIS/COFINS Incidência sobre os atos cooperativos

PIS/COFINS Incidência sobre os atos cooperativos José Eduardo Soares de Melo Professor Titular de Direito Tributário da PUC-SP 12.12.2014 I. COOPERATIVA CARACTERÍSTICAS Lei federal nº 5.764 de 16.12.1971.

PIS/COFINS Incidência sobre os atos cooperativos José Eduardo Soares de Melo Professor Titular de Direito Tributário da PUC-SP 12.12.2014 I. COOPERATIVA CARACTERÍSTICAS Lei federal nº 5.764 de 16.12.1971.

A COFINS E As EMPRESAS QUE TÊM POR

A COFINS E As EMPRESAS QUE TÊM POR OBJETO A VENDA E A INCORPORAÇÃO DE IMÓVEIS MARCELO DA FONSECA GUERREIRO Juiz Federal no Rio de Janeiro e Professor de Direito Constitucional da Faculdade de Direito Moraes

A COFINS E As EMPRESAS QUE TÊM POR OBJETO A VENDA E A INCORPORAÇÃO DE IMÓVEIS MARCELO DA FONSECA GUERREIRO Juiz Federal no Rio de Janeiro e Professor de Direito Constitucional da Faculdade de Direito Moraes

I RELATO DO CASO JULGADO

NOTA/PGFN/CASTF/Nº 637/2014. Nota Explicativa. Portaria Conjunta PGFN/RFB nº 01/2014. TRIBUTÁRIO. Contribuição ao PIS. Entidades beneficentes de assistência social. Imunidade. Reafirmação da jurisprudência

NOTA/PGFN/CASTF/Nº 637/2014. Nota Explicativa. Portaria Conjunta PGFN/RFB nº 01/2014. TRIBUTÁRIO. Contribuição ao PIS. Entidades beneficentes de assistência social. Imunidade. Reafirmação da jurisprudência

Superior Tribunal de Justiça

RELATOR : MINISTRO CASTRO MEIRA EMENTA RECURSO ESPECIAL. BACALHAU IMPORTADO DA NORUEGA. DESEMBARAÇO ADUANEIRO. ICMS. COMPROVAÇÃO DE PAGAMENTO. AUSÊNCIA DE PREQUESTIONAMENTO. APELO NÃO CONHECIDO. SÚMULA

RELATOR : MINISTRO CASTRO MEIRA EMENTA RECURSO ESPECIAL. BACALHAU IMPORTADO DA NORUEGA. DESEMBARAÇO ADUANEIRO. ICMS. COMPROVAÇÃO DE PAGAMENTO. AUSÊNCIA DE PREQUESTIONAMENTO. APELO NÃO CONHECIDO. SÚMULA

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING SAFRAS & CIFRAS

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING R SAFRAS & CIFRAS ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 por Melissa Rita do Couto e Michele Müller Mülling

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING R SAFRAS & CIFRAS ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 por Melissa Rita do Couto e Michele Müller Mülling

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 5.ª REGIãO Gabinete da Desembargadora Federal Margarida Cantarelli

RELATORA : DESEMBARGADORA FEDERAL MARGARIDA CANTARELLI RELATÓRIO A EXMA. DESEMBARGADORA FEDERAL MARGARIDA CANTARELLI (RELATORA): Trata-se de mandado de segurança impetrado contra o Juiz de Direito da 2ª

RELATORA : DESEMBARGADORA FEDERAL MARGARIDA CANTARELLI RELATÓRIO A EXMA. DESEMBARGADORA FEDERAL MARGARIDA CANTARELLI (RELATORA): Trata-se de mandado de segurança impetrado contra o Juiz de Direito da 2ª

PONDERAÇÕES TRIBUTÁRIAS ACERCA DO ART. 103, DO CÓDIGO DE NORMAS/MG

PONDERAÇÕES TRIBUTÁRIAS ACERCA DO ART. 103, DO CÓDIGO DE NORMAS/MG KEZIAH ALESSANDRA VIANNA SILVA PINTO REGISTRADORA DE IMÓVEIS DA COMARCA DE BRUMADINHO/MG DOUTORA EM DIREITO PELA PUC/SP MESTRE EM DIREITO

PONDERAÇÕES TRIBUTÁRIAS ACERCA DO ART. 103, DO CÓDIGO DE NORMAS/MG KEZIAH ALESSANDRA VIANNA SILVA PINTO REGISTRADORA DE IMÓVEIS DA COMARCA DE BRUMADINHO/MG DOUTORA EM DIREITO PELA PUC/SP MESTRE EM DIREITO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 6 - Data 17 de maio de 2012 Origem COORDENAÇÃO-GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ) ASSUNTO: IMPOSTO SOBRE A PROPRIEDADE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 6 - Data 17 de maio de 2012 Origem COORDENAÇÃO-GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ) ASSUNTO: IMPOSTO SOBRE A PROPRIEDADE

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI DOS IMPOSTOS DA UNIÃO CONSTITUIÇÃO FEDERAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI DOS IMPOSTOS DA UNIÃO CONSTITUIÇÃO FEDERAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 237 - Data 16 de maio de 2017 Processo Interessado CNPJ/CPF Assunto: Normas Gerais de Direito Tributário INCLUSÃO DO ICMS E DAS PRÓPRIAS

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS Bernard Appy Junho de 2015 EXPEDIENTE O Instituto

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS Bernard Appy Junho de 2015 EXPEDIENTE O Instituto

PODER JUDICIÁRIO SEÇÃO JUDICIÁRIA DO DISTRITO FEDERAL PRIMEIRA VARA

PRIIRA VARA SENTENÇA Nº 1008 /2007 - TIPO B CLASSE 1900 : AÇÃO DE RITO ORDINÁRIO/OUTRAS PROCESSO : 2005.34.00.007484-6 AUTOR : SINDICATO NACIONAL DOS AUDITORES FISCAIS DA RECEITA FEDERAL - UNAFISCO ADVOGADO

PRIIRA VARA SENTENÇA Nº 1008 /2007 - TIPO B CLASSE 1900 : AÇÃO DE RITO ORDINÁRIO/OUTRAS PROCESSO : 2005.34.00.007484-6 AUTOR : SINDICATO NACIONAL DOS AUDITORES FISCAIS DA RECEITA FEDERAL - UNAFISCO ADVOGADO

LEI Nº LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996.

LEI Nº 9.393 http://www.planalto.gov.br/ccivil_03/leis/l9393.htm LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida representada

LEI Nº 9.393 http://www.planalto.gov.br/ccivil_03/leis/l9393.htm LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida representada

Tribunal de Justiça de Minas Gerais

Número do 1.0000.13.003388-9/000 Númeração 0033889- Relator: Relator do Acordão: Data do Julgamento: Data da Publicação: Des.(a) Evandro Lopes da Costa Teixeira Des.(a) Evandro Lopes da Costa Teixeira

Número do 1.0000.13.003388-9/000 Númeração 0033889- Relator: Relator do Acordão: Data do Julgamento: Data da Publicação: Des.(a) Evandro Lopes da Costa Teixeira Des.(a) Evandro Lopes da Costa Teixeira

NOTA TÉCNICA Nº 15/2013 VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR.

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

NOTA TÉCNICA Nº 15/2013 Brasília, 4 de abril de 2013. ÁREA: TÍTULO: Finanças/tributação VALOR DA TERRA NUA PARA FINS DE RECOLHIMENTO DO IMPOSTO TERRITORIAL RURAL - ITR. REFERÊNCIA: Convênio de 100% do

DESAFIOS DO CONTENCIOSO E TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO - icat. Eurico Marcos Diniz de Santi FGV Direito SP

DESAFIOS DO CONTENCIOSO E TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO - icat Eurico Marcos Diniz de Santi FGV Direito SP Critérios Banco 01 Banco 02 Banco 03 Critério 01 Critério 02 Critério

DESAFIOS DO CONTENCIOSO E TRANSPARÊNCIA DO CONTENCIOSO ADMINISTRATIVO TRIBUTÁRIO - icat Eurico Marcos Diniz de Santi FGV Direito SP Critérios Banco 01 Banco 02 Banco 03 Critério 01 Critério 02 Critério

Coordenação-Geral de Tributação

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 11 de dezembro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CLÁUSULA CONTRATUAL.

Fls. 2 1 Coordenação-Geral de Tributação Solução de Consulta nº 232 - Data 11 de dezembro de 2015 Processo Interessado CNPJ/CPF ASSUNTO: IMPOSTO SOBRE A RENDA RETIDO NA FONTE - IRRF CLÁUSULA CONTRATUAL.

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/ NATUREZA: IMPETRANTE: IMPETRADO:

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/1.10.0126539-5 NATUREZA: IMPETRANTE: IMPETRADO: MANDADO DE SEGURANÇA NOVA PACK EMBALAGENS LTDA. DIRETOR DO DEPARTAMENTO DA

COMARCA DE PORTO ALEGRE 6ª VARA DA FAZENDA PÚBLICA 1º JUIZADO PROCESSO Nº 001/1.10.0126539-5 NATUREZA: IMPETRANTE: IMPETRADO: MANDADO DE SEGURANÇA NOVA PACK EMBALAGENS LTDA. DIRETOR DO DEPARTAMENTO DA

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações Maria Leonor Leite Vieira Mestre em Direito Tributário pela PUC/SP Advogada O Superior Tribunal de Justiça, em acórdão

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações Maria Leonor Leite Vieira Mestre em Direito Tributário pela PUC/SP Advogada O Superior Tribunal de Justiça, em acórdão

PASEP. Lei 9.715, de 25/11/1998

Lei 9.715, de 25/11/1998 Art. 2º A contribuição para o PIS/PASEP será apurada mensalmente: [...] III pelas pessoas jurídicas de direito público interno, com base no valor mensal das receitas correntes

Lei 9.715, de 25/11/1998 Art. 2º A contribuição para o PIS/PASEP será apurada mensalmente: [...] III pelas pessoas jurídicas de direito público interno, com base no valor mensal das receitas correntes

Janeiro-Dezembro/2014

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

IRRF - Décimo terceiro salário 2014 - Roteiro Aqui serão analisados os aspectos gerais relacionados à retenção do Imposto de Renda incidente no pagamento do décimo terceiro salário. Introdução Os rendimentos

BuscaLegis.ccj.ufsc.br

BuscaLegis.ccj.ufsc.br Desapropriação - Tratamento Fiscal Gilberto de Castro Moreira Junior* 1. Conforme preceitua o artigo 31 do Decreto-lei nº 1.598/77 (norma esta reproduzida pelo artigo 418 do RIR/99),

BuscaLegis.ccj.ufsc.br Desapropriação - Tratamento Fiscal Gilberto de Castro Moreira Junior* 1. Conforme preceitua o artigo 31 do Decreto-lei nº 1.598/77 (norma esta reproduzida pelo artigo 418 do RIR/99),

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 858.952 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :ESTADO DO RIO GRANDE DO SUL PROC.(A/S)(ES) :PROCURADOR-GERAL DO ESTADO DO RIO GRANDE DO SUL RECDO.(A/S) :MARIA JUCIELI

RECURSO EXTRAORDINÁRIO 858.952 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :ESTADO DO RIO GRANDE DO SUL PROC.(A/S)(ES) :PROCURADOR-GERAL DO ESTADO DO RIO GRANDE DO SUL RECDO.(A/S) :MARIA JUCIELI

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 1.487.180 - SC (2014/0261028-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : INDUMA S/A INDÚSTRIA

RECURSO ESPECIAL Nº 1.487.180 - SC (2014/0261028-2) RELATOR : MINISTRO HUMBERTO MARTINS RECORRENTE : FAZENDA NACIONAL PROCURADOR : PROCURADORIA-GERAL DA FAZENDA NACIONAL RECORRIDO : INDUMA S/A INDÚSTRIA

TRIBUNAL DE JUSTIÇA PODER JUDICIÁRIO São Paulo

fls. 238 Registro: 2014.0000492060 ACÓRDÃO Vistos, relatados e discutidos estes autos do Apelação nº 1005329-60.2013.8.26.0053, da Comarca de, em que é apelante PREFEITURA MUNICIPAL DE SÃO PAULO, é apelado.

fls. 238 Registro: 2014.0000492060 ACÓRDÃO Vistos, relatados e discutidos estes autos do Apelação nº 1005329-60.2013.8.26.0053, da Comarca de, em que é apelante PREFEITURA MUNICIPAL DE SÃO PAULO, é apelado.

Coordenação Geral de Tributação

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Fl. 10 Fls. 1 Coordenação Geral de Tributação Solução de Consulta Interna nº 9 Data 18 de março de 2013 Origem COCAJ ASSUNTO: IMPOSTO SOBRE A RENDA DE PESSOA FÍSICA IRPF RENDIMENTOS COM EXIGIBILIDADE SUSPENSA.

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 769.059 SANTA CATARINA RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :SUPERMERCADOS XANDE LTDA : JULIANO GOMES GARCIA E OUTRO(A/S) :UNIÃO :PROCURADOR-GERAL

RECURSO EXTRAORDINÁRIO 769.059 SANTA CATARINA RELATORA RECTE.(S) ADV.(A/S) RECDO.(A/S) PROC.(A/S)(ES) : MIN. CÁRMEN LÚCIA :SUPERMERCADOS XANDE LTDA : JULIANO GOMES GARCIA E OUTRO(A/S) :UNIÃO :PROCURADOR-GERAL

Novo Processo Administrativo Fiscal Federal. Marcos Vinicius Neder

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

Novo Processo Administrativo Fiscal Federal Fase de Fiscalização Alteração de competências Fases do processo administrativo fiscal Fase de Fiscalização Fase da Defesa Administrativa Impugnação Recurso

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 874.549 RIO GRANDE DO SUL RELATORA RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S) : MIN. CÁRMEN LÚCIA :INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS :PROCURADOR-GERAL FEDERAL :JORGE

RECURSO EXTRAORDINÁRIO 874.549 RIO GRANDE DO SUL RELATORA RECTE.(S) PROC.(A/S)(ES) RECDO.(A/S) ADV.(A/S) : MIN. CÁRMEN LÚCIA :INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS :PROCURADOR-GERAL FEDERAL :JORGE

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

: MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES : FLÁVIO CÉSAR INNOCENTI E OUTRO(A/S)

") RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

RECURSO EXTRAORDINÁRIO COM AGRAVO 896.087 RIO GRANDE DO SUL RELATOR RECTE.(S) : MIN. DIAS TOFFOLI :MUNICÍPIO DE VENÂNCIO AIRES ADV.(A/S) :CLÁUDIO ROBERTO NUNES GOLGO E OUTRO(A/S) RECDO.(A/S) :BRADESCO

Coordenação-Geral de Tributação

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

Fls. 15 14 Coordenação-Geral de Tributação Solução de Consulta nº 202 - Data 11 de julho de 2014 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL Há redução dos percentuais relativos ao PIS/Pasep

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A RECEITA BRUTA. Rafael Bello Zimath OAB/SC 18.

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A Rafael Bello Zimath OAB/SC 18.311 2. Elementos Essenciais da Contribuição Previdenciária sobre a Receita

A EXCLUSÃO DE ICMS, ISS, PIS E COFINS DA BASE DE CÁLCULO DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE A Rafael Bello Zimath OAB/SC 18.311 2. Elementos Essenciais da Contribuição Previdenciária sobre a Receita

SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

DIVISÃO DE TRIBUTAÇÃO 8ª Região Fiscal SOLUÇÃO DE CONSULTA Nº 15, DE 22 DE JANEIRO DE 2009 Assunto: Contribuição para o Financiamento da Seguridade Social - Cofins TRIBUTAÇÃO CONCENTRADA. REGIME DE APURAÇÃO

Superior Tribunal de Justiça

RELATOR : MINISTRO CASTRO MEIRA EMENTA PROCESSO CIVIL. IMPOSTO DE IMPORTAÇÃO. PREQUESTIONAMENTO. SÚMULAS 282 E 356/STF. 1. Ausência de prequestionamento suposta dos arts. 111 e 178 do CTN. Incidência das

RELATOR : MINISTRO CASTRO MEIRA EMENTA PROCESSO CIVIL. IMPOSTO DE IMPORTAÇÃO. PREQUESTIONAMENTO. SÚMULAS 282 E 356/STF. 1. Ausência de prequestionamento suposta dos arts. 111 e 178 do CTN. Incidência das

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO ACÓRDÃO

Registro: 2017.0000265150 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação / Reexame Necessário nº 1025902-17.2016.8.26.0053, da Comarca de São Paulo, em que são apelantes FAZENDA DO ESTADO

Registro: 2017.0000265150 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação / Reexame Necessário nº 1025902-17.2016.8.26.0053, da Comarca de São Paulo, em que são apelantes FAZENDA DO ESTADO

Coordenação-Geral de Tributação

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Fls. 29 28 Coordenação-Geral de Tributação Solução de Consulta nº 83 - Data 8 de junho de 2016 Processo Interessado CNPJ/CPF ASSUNTO: SIMPLES NACIONAL REVENDA DE PRODUTOS SUJEITOS A TRIBUTAÇÃO CONCENTRADA

Tânia Maria Françosi Santhias Professora e Advogada

Tânia Maria Françosi Santhias Professora e Advogada Conceito Processo X Procedimento Processo Tributário Administrativo X Processo Tributário Judicial Legalidade Oficialidade Devido Processo Legal Formalismo

Tânia Maria Françosi Santhias Professora e Advogada Conceito Processo X Procedimento Processo Tributário Administrativo X Processo Tributário Judicial Legalidade Oficialidade Devido Processo Legal Formalismo

Conselho Nacional de Justiça

Conselho Nacional de Justiça Gabinete do Conselheiro Ney José de Freitas PROCEDIMENTO DE CONTROLE ADMINISTRATIVO Nº 0001180-61.2012.2.00.0000 Requerente: André Luís Alves de Melo Requerido: Tribunal de

Conselho Nacional de Justiça Gabinete do Conselheiro Ney José de Freitas PROCEDIMENTO DE CONTROLE ADMINISTRATIVO Nº 0001180-61.2012.2.00.0000 Requerente: André Luís Alves de Melo Requerido: Tribunal de

Tendências e precedentes em vista de recentes decisões

Tendências e precedentes em vista de recentes decisões Aspectos Previdenciários 11 de novembro de 2014 2014 Trench, Rossi e Watanabe Advogados Agenda da Apresentação 1. Verbas Indenizatórias (Não Remuneratórias)

Tendências e precedentes em vista de recentes decisões Aspectos Previdenciários 11 de novembro de 2014 2014 Trench, Rossi e Watanabe Advogados Agenda da Apresentação 1. Verbas Indenizatórias (Não Remuneratórias)

ACÓRDÃO. O julgamento teve a participação dos Exmos. Desembargadores ERBETTA FILHO (Presidente) e RAUL DE FELICE. São Paulo, 4 de maio de 2017.

e RAUL DE FELICE. São Paulo, 4 de maio de 2017.") Registro: 2017.0000327714 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1023287-36.2014.8.26.0114, da Comarca de Campinas, em que é apelante ASSOCIAÇÃO BRASILEIRA IGREJA DE JESUS CRISTO

Registro: 2017.0000327714 ACÓRDÃO Vistos, relatados e discutidos estes autos de Apelação nº 1023287-36.2014.8.26.0114, da Comarca de Campinas, em que é apelante ASSOCIAÇÃO BRASILEIRA IGREJA DE JESUS CRISTO

CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 CAPÍTULO 3 PRINCÍPIOS DO DIREITO TRIBUTÁRIO...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

SUMÁRIO PARTE 1 TEORIA DIREITO MATERIAL CAPÍTULO 1 TRIBUTO. CONCEITO E ESPÉCIES...19 CAPÍTULO 2 COMPETÊNCIA TRIBUTÁRIA...21 2.1 Repartição das receitas tributárias... 23 2.2 Exercício da competência tributária...

Superior Tribunal de Justiça

HABEAS CORPUS Nº 293.979 - MG (2014/0104367-7) RELATOR IMPETRANTE ADVOGADO IMPETRADO PACIENTE : MINISTRO GURGEL DE FARIA : MINISTÉRIO PÚBLICO DO ESTADO DE MINAS GERAIS : ANDRÉ LUÍS ALVES DE MELO : TRIBUNAL

HABEAS CORPUS Nº 293.979 - MG (2014/0104367-7) RELATOR IMPETRANTE ADVOGADO IMPETRADO PACIENTE : MINISTRO GURGEL DE FARIA : MINISTÉRIO PÚBLICO DO ESTADO DE MINAS GERAIS : ANDRÉ LUÍS ALVES DE MELO : TRIBUNAL

PODER JUDICIÁRIO TRIBUNAL REGIONAL FEDERAL DA 5.ª REGIãO Gabinete da Desembargadora Federal Margarida Cantarelli

AGRAVO DE INSTRUMENTO Nº 121746-RN (0015718-75.2011.4.05.0000) AGRTE : MUNICÍPIO DE ANTÔNIO MARTINS - RN ADV/PROC : BERNARDO VIDAL DOMINGUES DOS SANTOS AGRDO : FAZENDA NACIONAL ORIGEM : 12ª Vara Federal

AGRAVO DE INSTRUMENTO Nº 121746-RN (0015718-75.2011.4.05.0000) AGRTE : MUNICÍPIO DE ANTÔNIO MARTINS - RN ADV/PROC : BERNARDO VIDAL DOMINGUES DOS SANTOS AGRDO : FAZENDA NACIONAL ORIGEM : 12ª Vara Federal

(Afeal ) COMPENSAÇÃO TRIBUTÁRIA

COMPENSAÇÃO TRIBUTÁRIA") (Afeal 27.11.2007) COMPENSAÇÃO TRIBUTÁRIA APRESENTAÇÃO Conceito e Fundamento Auto Compensação art. 66 da Lei n. 8.383/91 Compensação perante à SRF art. 74 da Lei n. 9.430/96 A criação do programa PER/DCOMP

(Afeal 27.11.2007) COMPENSAÇÃO TRIBUTÁRIA APRESENTAÇÃO Conceito e Fundamento Auto Compensação art. 66 da Lei n. 8.383/91 Compensação perante à SRF art. 74 da Lei n. 9.430/96 A criação do programa PER/DCOMP

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 689.501 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :INSTITUTO NACIONAL DE SEGURO SOCIAL - INSS PROC.(A/S)(ES) :PROCURADOR-GERAL FEDERAL RECDO.(A/S) :ANTONINO

RECURSO EXTRAORDINÁRIO COM AGRAVO 689.501 RIO GRANDE DO SUL RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :INSTITUTO NACIONAL DE SEGURO SOCIAL - INSS PROC.(A/S)(ES) :PROCURADOR-GERAL FEDERAL RECDO.(A/S) :ANTONINO

PIS/COFINS: LEI N /2014 E

PIS/COFINS: LEI N. 12.973/2014 E COOPERATIVAS MÉDICAS DENISE LUCENA CAVALCANTE Pós-Doutora pela Universidade de Lisboa; Doutora pela PUC/SP; Mestre pela UFC; Procuradora da Fazenda Nacional. E-mail: deniluc@fortalnet.com.br

PIS/COFINS: LEI N. 12.973/2014 E COOPERATIVAS MÉDICAS DENISE LUCENA CAVALCANTE Pós-Doutora pela Universidade de Lisboa; Doutora pela PUC/SP; Mestre pela UFC; Procuradora da Fazenda Nacional. E-mail: deniluc@fortalnet.com.br

PLANEJAMENTO TRIBUTÁRIO

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

PLANEJAMENTO TRIBUTÁRIO Perspectivas e desafios Análise de caso: Empresas terceirizadas Luciano L. A. Moraes setembro/2014 Planejamento tributário Objetivo: Redução, postergação ou eliminação da carga

DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO. Blog: claudiocarneiroadv.blogspot.com.br. Site: Facebook: CLAUDIO CARNEIRO II

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

2012 DIREITO TRIBUTÁRIO CLAUDIO CARNEIRO Blog: claudiocarneiroadv.blogspot.com.br Site: www.claudiocarneiro.com.br Facebook: CLAUDIO CARNEIRO II IMPOSTOS: FEDERAIS: II, IE, IR, IPI, IOF, ITR, IGF, Extraordinário

AGRAVO DE INSTRUMENTO Nº /SC RELATÓRIO

AGRAVO DE INSTRUMENTO Nº 5013067-36.2016.4.04.0000/SC RELATOR : RICARDO TEIXEIRA DO VALLE PEREIRA AGRAVANTE : UNIÃO - ADVOCACIA GERAL DA UNIÃO AGRAVADO : ADVOGADO : LUIZ CLAUDIO CASTALDELLO MPF : MINISTÉRIO

AGRAVO DE INSTRUMENTO Nº 5013067-36.2016.4.04.0000/SC RELATOR : RICARDO TEIXEIRA DO VALLE PEREIRA AGRAVANTE : UNIÃO - ADVOCACIA GERAL DA UNIÃO AGRAVADO : ADVOGADO : LUIZ CLAUDIO CASTALDELLO MPF : MINISTÉRIO

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO 869.572 SÃO PAULO RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :CAIXA ECONOMICA FEDERAL ADV.(A/S) : ROGÉRIO ALTOBELLI ANTUNES E OUTRO(A/S) RECDO.(A/S) :MUNICÍPIO DE CAMPINAS PROC.(A/S)(ES)

RECURSO EXTRAORDINÁRIO 869.572 SÃO PAULO RELATORA : MIN. CÁRMEN LÚCIA RECTE.(S) :CAIXA ECONOMICA FEDERAL ADV.(A/S) : ROGÉRIO ALTOBELLI ANTUNES E OUTRO(A/S) RECDO.(A/S) :MUNICÍPIO DE CAMPINAS PROC.(A/S)(ES)

PODER JUDICIÁRIO JUSTIÇA DO TRABALHO CONSELHO SUPERIOR DA JUSTIÇA DO TRABALHO

CONSELHO SUPERIOR DA A C Ó R D Ã O (CSJT) GARP/ly/ps PROC. N TST-CSJT-180.517/2007-000-00-00.2 EXTENSÃO DA ASSISTÊNCIA PRÉ-ESCOLAR AOS DEPENDENTES DOS MAGISTRADOS - INDEVIDA. Consoante o disposto no art.

CONSELHO SUPERIOR DA A C Ó R D Ã O (CSJT) GARP/ly/ps PROC. N TST-CSJT-180.517/2007-000-00-00.2 EXTENSÃO DA ASSISTÊNCIA PRÉ-ESCOLAR AOS DEPENDENTES DOS MAGISTRADOS - INDEVIDA. Consoante o disposto no art.

Superior Tribunal de Justiça

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

AgRg no AgRg no RECURSO ESPECIAL Nº 1.064.528 - RN (2008/0123592-4) RELATOR : MINISTRO HUMBERTO MARTINS AGRAVANTE : NATAL COMBUSTÍVEIS LTDA ADVOGADO : RODRIGO DANTAS DO NASCIMENTO AGRAVADO : ESTADO DO

IV - APELACAO CIVEL

RELATOR APELANTE ADVOGADO APELADO ORIGEM : DESEMBARGADOR FEDERAL PAULO BARATA : COMPANHIA DE MARCAS : DEBORAH BARRETO MENDES E OUTROS : UNIAO FEDERAL / FAZENDA NACIONAL : DÉCIMA PRIMEIRA VARA FEDERAL DO

RELATOR APELANTE ADVOGADO APELADO ORIGEM : DESEMBARGADOR FEDERAL PAULO BARATA : COMPANHIA DE MARCAS : DEBORAH BARRETO MENDES E OUTROS : UNIAO FEDERAL / FAZENDA NACIONAL : DÉCIMA PRIMEIRA VARA FEDERAL DO

PIS-IMPORTAÇÃO E COFINS-IMPORTAÇÃO (LEI Nº /04)

") PIS-IMPORTAÇÃO E COFINS-IMPORTAÇÃO (LEI Nº 10.865/04) Vimos por meio do presente resumo destacar nosso entendimento sobre a sistemática de incidência do PIS e da COFINS nas operações de importação, bem

PIS-IMPORTAÇÃO E COFINS-IMPORTAÇÃO (LEI Nº 10.865/04) Vimos por meio do presente resumo destacar nosso entendimento sobre a sistemática de incidência do PIS e da COFINS nas operações de importação, bem

Crédito e lançamento tributário

Crédito e lançamento tributário Levar o entendimento ao aluno sobre o que é, como se processa o crédito e as formas do lançamento do crédito tributário. Vamos lá, pessoal, na aula passada vimos a integração

Crédito e lançamento tributário Levar o entendimento ao aluno sobre o que é, como se processa o crédito e as formas do lançamento do crédito tributário. Vamos lá, pessoal, na aula passada vimos a integração

Lançamento proporcional do IPTU no Município de São Paulo. Fábio Antonio Bertarelli

Lançamento proporcional do IPTU no Município de São Paulo Fábio Antonio Bertarelli fbertarelli@prefeitura.sp.gov.br Questão jurídica: pode haver mais de um fato gerador do IPTU? Legislação municipal -

Lançamento proporcional do IPTU no Município de São Paulo Fábio Antonio Bertarelli fbertarelli@prefeitura.sp.gov.br Questão jurídica: pode haver mais de um fato gerador do IPTU? Legislação municipal -

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL - CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL - PESSOA JURÍDICA

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL PESSOA JURÍDICA I. TIPO DE ATUALIZAÇÃO (para uso CNA): Inclusão Alteração Cancelamento II. IDENTIFICAÇÃO

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL PESSOA JURÍDICA I. TIPO DE ATUALIZAÇÃO (para uso CNA): Inclusão Alteração Cancelamento II. IDENTIFICAÇÃO

PREPARATÓRIO RIO EXAME DA OAB 6ª PARTE RIA. Prof. JOSÉ HABLE

PREPARATÓRIO RIO EXAME DA OAB 6ª PARTE LEGISLAÇÃO TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com A Legislação tributária ria A palavra lei, como tantas outras usadas na linguagem

PREPARATÓRIO RIO EXAME DA OAB 6ª PARTE LEGISLAÇÃO TRIBUTÁRIA RIA Prof. JOSÉ HABLE www.josehable.adv.br johable@gmail.com A Legislação tributária ria A palavra lei, como tantas outras usadas na linguagem

RELATÓRIO. TRF/fls. E:\acordaos\ _ doc

*AC 305947-AL (20028000001001-9) APTE: INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL ADV: MARIA DE FATIMA FALCÃO ALBUQUERQUE E OUTROS APDO: OTACILIA RAMOS DUARTE ADV: RAIMUNDA MOREIRA AZEVEDO E OUTROS REMTE:

*AC 305947-AL (20028000001001-9) APTE: INSS - INSTITUTO NACIONAL DO SEGURO SOCIAL ADV: MARIA DE FATIMA FALCÃO ALBUQUERQUE E OUTROS APDO: OTACILIA RAMOS DUARTE ADV: RAIMUNDA MOREIRA AZEVEDO E OUTROS REMTE:

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Apresentação da Disciplina

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

ESTÁGIO SUPERVISIONADO EM DIREITO TRIBUTÁRIO APRESENTAÇÃO DA DISCIPLINA, EMENTA E INFORMAÇÕES CORRELATAS Prof. Thiago Gomes Apresentação da Disciplina 1. IDENTIFICAÇÃO DA DISCIPLINA Estágio Supervisionado

Formulário Consulta Pública RFB. Apresentação e orientações

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

BAPTISTA LUZ ADVOGADOS R. Ramos Batista. 444. Vila Olímpia 04552-020. São Paulo SP baptistaluz.com.br Formulário Consulta Pública RFB Apresentação e orientações Este Formulário tem a finalidade de receber

Dados Básicos. Ementa. Íntegra. Fonte: Tipo: Acórdão STJ. Data de Julgamento: 19/03/2013. Data de Aprovação Data não disponível

Dados Básicos Fonte: 1.281.236 Tipo: Acórdão STJ Data de Julgamento: 19/03/2013 Data de Aprovação Data não disponível Data de Publicação:26/03/2013 Estado: São Paulo Cidade: Relator: Nancy Andrighi Legislação:

Dados Básicos Fonte: 1.281.236 Tipo: Acórdão STJ Data de Julgamento: 19/03/2013 Data de Aprovação Data não disponível Data de Publicação:26/03/2013 Estado: São Paulo Cidade: Relator: Nancy Andrighi Legislação:

Coordenação-Geral de Tributação

Fls. 24 23 Coordenação-Geral de Tributação Solução de Consulta nº 143 - Data 27 de setembro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS VALE-TRANSPORTE. PAGAMENTO

Fls. 24 23 Coordenação-Geral de Tributação Solução de Consulta nº 143 - Data 27 de setembro de 2016 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS VALE-TRANSPORTE. PAGAMENTO

Introdução ao direito tributário

Capítulo 1 - Introdução ao direito tributário 1.1. Considerações iniciais 17 1.2. Conceito de tributo 19 1.3. Tipos de tributo.. 20 1.3.1. Imposto.... 20 1.3.2. Taxas..25 1.3.2.1. Diferenças entre taxa

Capítulo 1 - Introdução ao direito tributário 1.1. Considerações iniciais 17 1.2. Conceito de tributo 19 1.3. Tipos de tributo.. 20 1.3.1. Imposto.... 20 1.3.2. Taxas..25 1.3.2.1. Diferenças entre taxa

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

6ª REGIÃO FISCAL - DIVISÃO DE TRIBUTAÇÃO SOLUÇÃO DE CONSULTA Nº 169, DE 1º DE OUTUBRO DE 2008: ASSUNTO: Contribuição para o PIS/Pasep EMENTA: PIS/PASEP. GASTOS NÃO VINCULADOS DIRETAMENTE À FABRICAÇÃO DE

demandado em utilizar indevidamente tal terreno.

PROCESSO Nº: 0804934-64.2015.4.05.0000 - AGRAVO DE INSTRUMENTO AGRAVANTE: UNIÃO FEDERAL AGRAVADO: ANTONIO MARCIO BRITTO RAPOSO ADVOGADO: ANTONIO CARLOS FREITAS MELRO DE GOUVEIA RELATOR(A): DESEMBARGADOR(A)

PROCESSO Nº: 0804934-64.2015.4.05.0000 - AGRAVO DE INSTRUMENTO AGRAVANTE: UNIÃO FEDERAL AGRAVADO: ANTONIO MARCIO BRITTO RAPOSO ADVOGADO: ANTONIO CARLOS FREITAS MELRO DE GOUVEIA RELATOR(A): DESEMBARGADOR(A)

PARECER NORMATIVO Nº 1, DE 24 DE SETEMBRO DE 2002

SECRETARIA DA RECEITA FEDERAL PARECER NORMATIVO Nº 1, DE 24 DE SETEMBRO DE 2002 Ementa: IMPOSTO DE RENDA RETIDO NA FONTE - IRRF. IRRF. RETENÇÃO EXCLUSIVA. RESPONSABILIDADE. No caso de imposto de renda

SECRETARIA DA RECEITA FEDERAL PARECER NORMATIVO Nº 1, DE 24 DE SETEMBRO DE 2002 Ementa: IMPOSTO DE RENDA RETIDO NA FONTE - IRRF. IRRF. RETENÇÃO EXCLUSIVA. RESPONSABILIDADE. No caso de imposto de renda

SUMÁRIO Direito Tributário...2 O Direito Tributário e as demais ciências jurídicas...5 O Direito Tributário e os Limites ao Poder de Tributar...

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

SUMÁRIO Direito Tributário...2 Conceito...2 Polos...2 Receitas públicas...2 Natureza...3 Exemplos de receitas derivadas...3 Exemplos de receitas originárias...4 O Direito Tributário e o Direito Público...4

CRÉDITO TRIBUTÁRIO. Conceito

Conceito CRÉDITO TRIBUTÁRIO O crédito tributário corresponde ao direito do Estado de exigir o tributo, ou melhor, de exigir o objeto da obrigação tributária principal do sujeito. Contribuição do crédito

Conceito CRÉDITO TRIBUTÁRIO O crédito tributário corresponde ao direito do Estado de exigir o tributo, ou melhor, de exigir o objeto da obrigação tributária principal do sujeito. Contribuição do crédito

28/10/2014 PRIMEIRA TURMA : MIN. DIAS TOFFOLI EMENTA

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 28/10/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 736.365 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS

Ementa e Acórdão Inteiro Teor do Acórdão - Página 1 de 8 28/10/2014 PRIMEIRA TURMA AG.REG. NO RECURSO EXTRAORDINÁRIO 736.365 SÃO PAULO RELATOR AGTE.(S) PROC.(A/S)(ES) AGDO.(A/S) PROC.(A/S)(ES) : MIN. DIAS

SOCIEDADE E DIREITO EM REVISTA

PRÁTICA JURÍDICA: EXCEÇÃO DE PRÉ-EXECUTIVIDADE Antonio Guilherme de Almeida Portugal * Osmar Vieira da Silva EXCELENTÍSSIMO SENHOR JUIZ DA VARA FEDERAL DE EXECUÇÕES FISCAIS DE LONDRINA SEÇÃO JUDICIÁRIA

PRÁTICA JURÍDICA: EXCEÇÃO DE PRÉ-EXECUTIVIDADE Antonio Guilherme de Almeida Portugal * Osmar Vieira da Silva EXCELENTÍSSIMO SENHOR JUIZ DA VARA FEDERAL DE EXECUÇÕES FISCAIS DE LONDRINA SEÇÃO JUDICIÁRIA

SENTENÇA. Processo nº: Classe - Assunto Mandado de Segurança - DIREITO TRIBUTÁRIO

fls. 219 SENTENÇA Processo nº: 1026912-96.2016.8.26.0053 Classe - Assunto Mandado de Segurança - DIREITO TRIBUTÁRIO Impetrante: Arno Schwarz e outro Impetrado: Coordenador da Administração Tributária do

fls. 219 SENTENÇA Processo nº: 1026912-96.2016.8.26.0053 Classe - Assunto Mandado de Segurança - DIREITO TRIBUTÁRIO Impetrante: Arno Schwarz e outro Impetrado: Coordenador da Administração Tributária do

Supremo Tribunal Federal

RECURSO EXTRAORDINÁRIO COM AGRAVO 697.740 SÃO PAULO RELATORA RECTE.(S) : MIN. CÁRMEN LÚCIA :LUIZ FABIANO THOMAZ DE AQUINO ADV.(A/S) :NELSON ESTEFAN JÚNIOR E OUTRO(S) E OUTRO(A/S) RECDO.(A/S) :ORA COMERCIAL

RECURSO EXTRAORDINÁRIO COM AGRAVO 697.740 SÃO PAULO RELATORA RECTE.(S) : MIN. CÁRMEN LÚCIA :LUIZ FABIANO THOMAZ DE AQUINO ADV.(A/S) :NELSON ESTEFAN JÚNIOR E OUTRO(S) E OUTRO(A/S) RECDO.(A/S) :ORA COMERCIAL

PROCESSO Nº TST-RR A C Ó R D Ã O 4ª TURMA GDCCAS/CVS/NC/iap

A C Ó R D Ã O 4ª TURMA GDCCAS/CVS/NC/iap RECURSO DE REVISTA INTERPOSTO PELA UNIÃO (PGF), EM FACE DE DECISÃO PUBLICADA ANTES DA VIGÊNCIA DA LEI Nº 13.015/2014. PROCEDIMENTO SUMARÍSSIMO. ACORDO HOMOLOGADO

A C Ó R D Ã O 4ª TURMA GDCCAS/CVS/NC/iap RECURSO DE REVISTA INTERPOSTO PELA UNIÃO (PGF), EM FACE DE DECISÃO PUBLICADA ANTES DA VIGÊNCIA DA LEI Nº 13.015/2014. PROCEDIMENTO SUMARÍSSIMO. ACORDO HOMOLOGADO

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 39 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO TEMPLOS QUALQUER CULTO. IMUNIDADE.

Fls. 1 Coordenação-Geral de Tributação Solução de Divergência nº 39 - Data 30 de dezembro de 2013 Processo Interessado CNPJ/CPF ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO TEMPLOS QUALQUER CULTO. IMUNIDADE.

Coordenação-Geral de Tributação

Fls. 21 20 Coordenação-Geral de Tributação Solução de Consulta nº 113 - Data 11 de maio de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO - CIDE CRÉDITO SOBRE

Fls. 21 20 Coordenação-Geral de Tributação Solução de Consulta nº 113 - Data 11 de maio de 2015 Processo Interessado CNPJ/CPF ASSUNTO: CONTRIBUIÇÃO DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO - CIDE CRÉDITO SOBRE

Superior Tribunal de Justiça

RECURSO ESPECIAL Nº 611.763 - DF (2003/0213407-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : UNIMED NOROESTE FLUMINESE COOPERATIVA DE TRABALHO MÉDICO ADVOGADO : REGINALDO FERREIRA LIMA E OUTRO(S)

RECURSO ESPECIAL Nº 611.763 - DF (2003/0213407-8) RELATOR : MINISTRO HERMAN BENJAMIN RECORRENTE : UNIMED NOROESTE FLUMINESE COOPERATIVA DE TRABALHO MÉDICO ADVOGADO : REGINALDO FERREIRA LIMA E OUTRO(S)

Sumário Capítulo 1 Direito tributário Capítulo 2 Espécies de tributo Capítulo 3 Empréstimos compulsórios e contribuições especiais

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Sumário Capítulo 1 Direito tributário... 1 1.1. Direito... 1 1.2. Direito público e direito privado... 1 1.3. Direito tributário... 2 1.4. Direito tributário e os demais ramos do Direito... 4 1.5. Estado...

Direito Tributário I. Aula 17 Exclusão do Crédito Tributário e Imunidades. Prof. Dr. Érico Hack

Direito Tributário I Aula 17 Exclusão do Crédito Tributário e Imunidades Prof. Dr. Érico Hack Exclusão do Crédito Tributário - O crédito surge, mas é excluído - É diferente de extinção - 2 hipóteses: -

Direito Tributário I Aula 17 Exclusão do Crédito Tributário e Imunidades Prof. Dr. Érico Hack Exclusão do Crédito Tributário - O crédito surge, mas é excluído - É diferente de extinção - 2 hipóteses: -

PODER JUDICIÁRIO JUSTIÇA FEDERAL Reg. nº /

2ª VARA FEDERAL DE SÃO BERNARDO DO CAMPO MANDADO DE SEGURANÇA Nº 0000982 0982-34 34.20 2010 10.403. 403.6114 IMPETRANTE: AUTOSERVICE LOGÍSTICA LTDA. IMPETRADO: Sr. DELEGADO DA RECEITA FEDERAL DO BRASIL

2ª VARA FEDERAL DE SÃO BERNARDO DO CAMPO MANDADO DE SEGURANÇA Nº 0000982 0982-34 34.20 2010 10.403. 403.6114 IMPETRANTE: AUTOSERVICE LOGÍSTICA LTDA. IMPETRADO: Sr. DELEGADO DA RECEITA FEDERAL DO BRASIL

Sistema Fiscal Moçambicano GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE PAGAMENTO DE DÍVIDAS TRIBUTÁRIAS A PRESTAÇÕES COMPENSAÇÃO DAS DÍVIDAS

Sistema Fiscal Moçambicano GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE PAGAMENTO DE DÍVIDAS TRIBUTÁRIAS A PRESTAÇÕES COMPENSAÇÃO DAS DÍVIDAS TRIBUTÁRIAS GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE

Sistema Fiscal Moçambicano GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE PAGAMENTO DE DÍVIDAS TRIBUTÁRIAS A PRESTAÇÕES COMPENSAÇÃO DAS DÍVIDAS TRIBUTÁRIAS GARANTIAS GERAIS E MEIOS DE DEFESA DO CONTRIBUINTE