XV COBREAP - CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS - IBAPE/SP

|

|

|

- Marcelo da Rocha Benevides

- 7 Há anos

- Visualizações:

Transcrição

1 XV COBREAP - CONGRESSO BRASILEIRO DE ENGENHARIA DE AVALIAÇÕES E PERÍCIAS - IBAPE/SP NATUREZA DO TRABALHO: TRABALHO DE AVALIAÇÃO Resumo: Desde os tempos mais antigos, procura-se tributar a terra por seus usos. No Brasil, teve início no império, vindo a sofrer alterações mais recentes. Formas diversas de aferir receita tributária foram utilizadas. Muitas delas sem a fundamentação técnica necessária. A correta tributação trará benefícios tanto para o contribuinte como para o erário público. Abstract: Since the oldest times, it is looked to tax the land for its uses. In Brazil, it had beginning in the empire, come to suffer more recent alterations. Diverse forms to survey prescription tax had been used. Many of them without the recital technique necessary. The correct taxation will in such a way bring benefits for the contributor as for the public state treasury. Palavras-chave: Georreferenciamento, Rural, ITR, IBAMA, Tributo. 1

2 1. INTRODUÇÃO: Desde os tempos do império se busca uma forma de bem tributar a propriedade territorial rural. Mas houveram barradas as intenções pela aristocracia rural da época. Somente a Província do Paraná chegou a decretar um imposto dessa natureza. Posteriormente, o imposto sobre a propriedade rural fora imposto pela Constituição Federal de 1.891, inicialmente como imposto estadual. Posteriormente, pela emenda Constitucional n 05 de 1961, foi trans ferida para a esfera municipal. A Constituição Federal de o manteve, passando o produto da arrecadação a ser partilhado, em iguais percentuais entre a União e Municípios. Em 1964, através da Emenda Constitucional n 10, fo ra atribuído à União. Com base na Lei 8.022/90, o INCRA Instituto Nacional de Colonização e Reforma Agrária, sucessor do IBRA, transfere à SRF Secretaria da Receita Federal competência para tributar, fiscalizar e arrecadar o ITR Imposto Territorial Rural (ANCELES, 2002) Até o ano de o ITR Imposto Territorial Rural era baseado na Lei 4.504/64 (Estatuto da Terra), com alterações da Lei 6.789/79, acompanhado das Instruções Normativas INCRA n 19 e 20. Após 1.994, com o advento da Lei 8.847/94, foram incorporadas inovações, dentre estas: a) Criação de três tabelas elaboradas com base na dimensão do imóvel em hectares, nas desigualdades regionais; b) Alíquotas em função do grau de utilização c) Supressão de qualquer redução do valor d imposto apurado, exceto em caso de calamidade pública.. Novamente, pela Lei 9.393/96, temos alterada a forma de cobrança e alíquota dos tributos. Havendo como inovações: a) Auto declaração e pagamento do imposto pelo contribuinte; b) Aumento das alíquotas tributacionais para imóveis consoante dimensão e classificação fundiária; c) Alíquota do imposto obtida por tabela única. Por fim, pela força da Lei /05, qual regulamenta o inciso III do 4º do art. 153 da Constituição Federal, permitindo à SRF celebrar convênios com o Distrito Federal e os Municípios que assim optarem, visando a delegar as atribuições de fiscalização, inclusive a de lançamento dos créditos tributários, e de cobrança do Imposto sobre a Propriedade Territorial Rural, de que trata o inciso VI do art. 153 da Constituição Federal, sem prejuízo da competência supletiva da Secretaria da Receita Federal, possibilita que o município tenha direito ao valor correspondente a 100% do tributo, para tanto, deverá tomar para si, mediante convênio, a fiscalização e cobrança deste. A importância deste trabalho tem por base o previsto na Lei nº 9.393, de 19 de dezembro de 1996, Seção VII - Dos Procedimentos de Ofício: Art. 14. No caso de falta de entrega do DIAC ou do DIAT, bem como de subavaliação ou prestação de informações inexatas, incorretas ou fraudulentas, a Secretaria da Receita Federal procederá à determinação e ao lançamento de ofício do imposto, considerando informações sobre preços de terras, constantes de sistema a ser por ela instituído, e os dados de área total, área tributável e grau de utilização do imóvel, apurados em procedimentos de fiscalização. 2

3 Este trabalho pretende demonstrar que o georreferenciamento de imóveis rurais, instituído pela Lei /01 e regulamentado pelo Decreto 4.449/02, este alterado pelo Decreto nº 5.570/05 aliado ao processamento e sobreposição de imagens de satélite por matriz de avaliação, são os instrumentos mais eficazes de fiscalização do tributo e/ou correta declaração. 2. OBSERVAÇÕES INICIAIS Como trata-se de um tributo novo para as prefeituras municipais, a probabilidade de haver, no quadro funcional destas, profissionais habilitados para esta atividade é mínima. Portanto, o que se propõe, também serve como agente facilitador para esses casos. Como definição de imóvel rural, consoante Estatuto da Terra (Lei 4504): Art. 4º - I - "Imóvel Rural", o prédio rústico, de área contínua qualquer que seja a sua localização que se destina à exploração extrativa agrícola, pecuária ou agroindustrial, quer através de planos públicos de valorização, quer através de iniciativa privada; 3. OBJETO DO ESTUDO: Para demonstração da tese proposta, será apresentado um estudo sobre área real, um imóvel situado no município de Araçatuba Estado de São Paulo, havendo como composição de suas áreas: pastagens plantadas, lavouras de milho, áreas ocupadas com benfeitorias não reprodutivas (sede, curral, estradas, barracões, etc...) Área de Preservação Permanente (em áreas internas e de divisa com cota de UHE Usina Hidrelétrica), Reserva Legal, destinado, principalmente, ao uso com pecuária no sistema extensivo. O imóvel estudado possui 1.200,9243 hectares (ANEXO 01 MAPA DO IMÓVEL) As áreas impedidas (preservação permanente, reserva legal e interesse ecológico) observam as restrições previstas em Código Florestal Lei 4.771/65 e suas alterações, Decreto Federal nº 750/93 e Resoluções CONAMA. 4. DA EXIGIBILIDADE LEGAL O ITR tem como fato gerador a propriedade, o domínio útil ou a possa a qualquer título de imóvel rural localizado fora da zona urbana do município, em 1º de janeiro de cada ano. A Lei 9393/96, qual rege o ITR é clara em sua premissa: Art. 1º O Imposto sobre a Propriedade Territorial Rural - ITR, de apuração anual, tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano. Art. 8º O contribuinte do ITR entregará, obrigatoriamente, em cada ano, o Documento de Informação e Apuração do ITR - DIAT, correspondente a cada imóvel, observadas data e condições fixadas pela Secretaria da Receita Federal. 1º O contribuinte declarará, no DIAT, o Valor da Terra Nua - VTN correspondente ao imóvel. 2º O VTN refletirá o preço de mercado de terras, apurado em 1º de janeiro do ano a que se referir o DIAT, e será considerado auto-avaliação da terra nua a preço de mercado. O que nos reporta à necessidade de trabalhar com dados gerados no dia 1º de cada ano, tanto de uso de solo quanto de rebanhos e valor da terra. 3

4 OBS: Não será objeto de estudo deste trabalho a valoração da terra nua e benfeitorias, mas tão somente a importância das informações obtidas com técnicas de geoprocessamento. Ainda pela Lei 9393/96: Art. 10. A apuração e o pagamento do ITR serão efetuados pelo contribuinte, independentemente de prévio procedimento da administração tributária, nos prazos e condições estabelecidos pela Secretaria da Receita Federal, sujeitando-se a homologação posterior. (Vide Medida Provisória nº , de 24/08/2001) 1º Para os efeitos de apuração do ITR, considerar-se-á: I - VTN, o valor do imóvel, excluídos os valores relativos a: a) construções, instalações e benfeitorias; b) culturas permanentes e temporárias; c) pastagens cultivadas e melhoradas; d) florestas plantadas; II - área tributável, a área total do imóvel, menos as áreas: (Vide Medida Provisória nº , de 24/08/2001) a) de preservação permanente e de reserva legal, previstas na Lei nº 4.771, de 15 de setembro de 1.965, com a redação dada pela Lei nº 7.803, de 18 de julho de 1989; b) de interesse ecológico para a proteção dos ecossistemas, assim declaradas mediante ato do órgão competente, federal ou estadual, e que ampliem as restrições de uso previstas na alínea anterior; c) comprovadamente imprestáveis para qualquer exploração agrícola, pecuária, granjeira, aqüícola ou florestal, declaradas de interesse ecológico mediante ato do órgão competente, federal ou estadual; III - VTNt, o valor da terra nua tributável, obtido pela multiplicação do VTN pelo quociente entre a área tributável e a área total; IV - área aproveitável, a que for passível de exploração agrícola, pecuária, granjeira, aqüícola ou florestal, excluídas as áreas: a) ocupadas por benfeitorias úteis e necessárias; b) de que tratam as alíneas "a", "b" e "c" do inciso II; V - área efetivamente utilizada, a porção do imóvel que no ano anterior tenha: a) sido plantada com produtos vegetais; b) servido de pastagem, nativa ou plantada, observados índices de lotação por zona de pecuária; c) sido objeto de exploração extrativa, observados os índices de rendimento por produto e a legislação ambiental; d) servido para exploração de atividades granjeira e aqüícola; e) sido o objeto de implantação de projeto técnico, nos termos do art. 7º da Lei nº 8.629, de 25 de fevereiro de 1993; VI - Grau de Utilização - GU, a relação percentual entre a área efetivamente utilizada e a área aproveitável. Resumidamente, a exigência tributária pode ser entendida pelas seguintes fórmulas: AT = ATI - RL - APP - AIE Onde: AT = Área Tributável ATI = Área Total do Imóvel 4

5 RL = Reserva Legal APP = Área de Preservação Permanente AIE = Áreas de Interesse Ecológico Sobre a Área Tributável (AT), será imposta uma alíquota tributacional consoante tabela à seguir: Área total do imóvel (em hectares) TABELA DE ALÍQUOTAS GRAU DE UTILIZAÇÃO - GU ( EM %) Maior Maior Maior Maior que que 65 que 30 que até 65 até 80 até 50 Até 30 Até 50 0,03 0,20 0,40 0,70 1,00 Maior que 50 até 200 0,07 0,40 0,80 1,40 2,00 Maior que 200 até 500 0,10 0,60 1,30 2,30 3,30 Maior que 500 até ,15 0,85 1,90 3,30 4,70 Maior que até ,30 1,60 3,40 6,00 8,60 Acima de ,45 3,00 6,40 12,00 20,00 Para cálculo do Grau de Utilização GU, temos a seguinte fórmula: GU = (AEU AU) x 100 Onde: AEU = Área Efetivamente Utilizada AU = Área Utilizável A área efetivamente utilizada (AEU), somente para cálculo de ITR (não se aplica para aferir-se índices de produtividade para fins de INCRA), é calculado da seguinte forma: AEU = Σ áreas exploradas com atividades agrosilvopastoril + ocupadas com atividades granjeiras e aqüícolas A Área Utilizável (ou Aproveitável) é calculada pela seguinte fórmula: AU = ATI - RL - APP - AIE Aimp - Ab Onde: AT = Área Tributável ATI = Área Total do Imóvel RL = Reserva Legal APP = Área de Preservação Permanente AIE = Áreas de Interesse Ecológico AImp = Áreas Imprestáveis Ab = áreas ocupadas com benfeitorias destinadas à atividade rural. Todas essas informações necessárias podemos obter com o modelo proposto, senão vejamos. Analisando o MAPA PERIMETRAL DO IMÓVEL (ANEXO 01), a informação obtida diretamente, é a metragem (em hectares) total do imóvel. A este mapa acrescentamos a IMAGEM SATÉLITE (ANEXO 02), georreferenciada com o mapa de perímetro. Através de pontos de apoio no campo, é possível a correta identificação da cobertura florística do imóvel. Extraímos daí, as áreas de Reserva Legal, 5

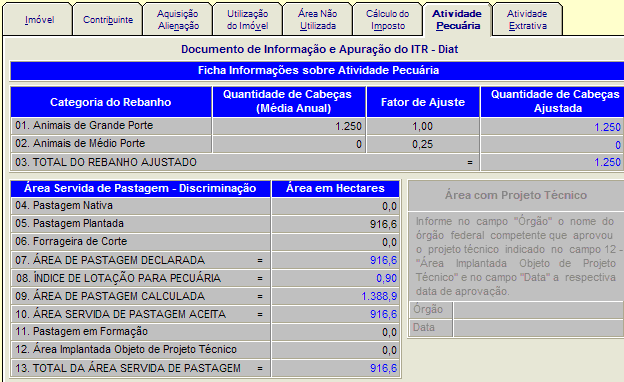

6 Preservação Permanente, Interesse Ecológico e ocupada por benfeitorias reprodutivas. Temos então, a área utilizável do imóvel. Em caso da escala utilizada, ou tamanho do imóvel não permita, a identificação e locação à campo das benfeitorias não reprodutivas torna-se um fator necessário. Comprovado o atendimento de legislação ambiental, das áreas utilizáveis do imóvel obtemos a área tributável com sua correta metragem. Após interpretação de todos os dados necessários, termos o MAPA DE USO DOS SOLOS (ANEXO 03), contendo todas as informações necessárias para correta declaração do imposto. Resultando no seguinte quadro de áreas: Descrição Área ha Pastagens Plantadas 916,60 Lavoura de Milho 67,30 Área de Sede 2,30 Área Utilizável Áreas Tributáveis Represas 0,70 Estradas Internas 4,20 Brejo 9,80 Área Imprestável Área de Preservação Áreas não 88,40 Áreas de Interesse Permanente. Tributáveis Ambiental Reserva Legal 111,60 SOMA 1.200,90 Com base nesse mapa, e na avaliação do imóvel rural (terra nua e benfeitorias) em 1º de janeiro do ano em questão, será possível o correto preenchimento do DIAT Documento de Informação e Atualização Cadastral do ITR, para a apuração do tributo pertinente, calculando-se o valor da terra nua do mesmo e o Valor da Terra Nua Tributável. Resultando nos seguintes quadros preenchidos no DIAT: 6

7 7

8 O Valor da Terra Nua Imóvel, segue calculado pela fórmula: VTN = VTI Vb Onde: VTN = Valor da Terra Nua do Imóvel VTI = Valor Total do Imóvel Vb = Valor das benfeitorias (reprodutivas e não reprodutivas) VTNt = VTN x (AT ATI) Onde: VTNt = Valor de Terra Nua tributável Sobre o Valor de Terra Nua Tributável aplica-se a alíquota de tributação com base no GU, e obtêm-se o Valor do Imposto à pagar. 5. METODOLOGIA BÁSICA APLICADA A metodologia de elaboração do georreferenciamento do imóvel rural deve ser aquela prevista na Lei /01, Decreto 4.449/02 e Norma Técnica para Georreferenciamento de Imóveis Rurais INCRA (2003). A metodologia de elaboração dos tratamentos de imagens e mapas por softwares apropriados para visualização e extração de informação georreferenciada, deverá seguir as normas de cartografia vigentes (ABNT). A metodologia de avaliação do imóvel rural deve ser a Norma Técnica da ABNT NBR CONCLUSÃO: A metodologia demonstrada pode ser entendida como SIG Sistema de Informação Geográfica, este mostra que podemos obter informaçoes georrefenciadas, e portanto, em larga escala, criando um banco de dados, onde serão armazenadas informações geográficas, físicas, cadastrais, socias e etc... associando o que se é levantado em campo e fazendo a junção com a imagem de satélite, utilizando softwares apropriados para a visualização de camadas definidas pelo tipo de informação que se quer extrair. No caso em tela, pela quantidade de informações prestadas, facilmente conferíveis, demonstra alto grau de confiabilidade para o que se propõe. Tanto para o proprietário do imóvel efetuar sua correta auto declaração do imposto, consoante previsto na Lei 9393/96, quanto para o agente tributário em ação de fiscalização. Ainda mais, quando se finalizar o processo de georeferenciamento de todo país, o que levará ao arquivo desses dados perante o Cadastro Nacional de Imóveis Rurais - CNIR (INCRA) qual deverá interagri com o Cadastro de Imóveis Rurais CAFIR (SRF) a facilidade de comparação dos dados declarados com a realidade será beneficiada. A utilidade do processo é ampla, além de promover a regularização fundiária no Brasil, acabando com sobreposição de títulos de terra, poderá vir a promover uma melhor tributação do ITR, como demonstrado. Com este modelo temos disposto o seguinte: Para o proprietário do imóvel: conhecimento prévio de seus índices de ocupação territorial quais darão forma ao GU. Favorecendo assim uma correta declaração do ITR Imposto Territorial Rural, inibindo, desta feita, possíveis ações fiscalizatórios quais culminariam com glosa da DITR (Declaração do Imposto Territorial Rural) e tributação ex officio. 8

9 Para o órgão fiscalizador: com acesso ao CNIR ou ao CAFIR, de posse do mapa georreferenciado sobreposto com imagem satélite e foto interpretado, um comparativo, de forma simplificada com o declarado e o existente no imóvel, facilitando a fiscalização e impedindo possíveis equívocos de entendimento na mesma. 6. BIBLIOGRAFIA Código Florestal Lei nº 4.771/65 e suas alterações. Norma Técnica ABNT Norma Técnica ABNT Norma Técnica ABNT Envi - Environment for Visualizing Images Normas Técnicas de Cartografia Nacional. IBGE - Decreto Federal nº 750/93. Lei nº /01. Decreto 4.449/02. Decreto nº 5.570/05. Lei nº 9.393/96. Lei nº 8.847/94. Lei nº /05. Resoluções CONAMA. Norma Técnica para Georreferenciamento de Imóveis Rurais INCRA (2003). Instrução Normativa SRF nº 554, de 12 de julho de Instrução Normativa SRF nº 256, de 11 de dezembro de MAGALHÃES (Juraci Pereira, A Propriedade Territorial no Brasil e as Terras do Distrito Federal, Ed. América Jurídica, 2003). GONZAGA (Vair, Divisão e Demarcação de Terras, Ed. De Direito, 1998). SALIBA (Ricardo Berzosa, Fundamentos do Direito Tributário Ambiental, Ed. Quartier Latin, 2005). ANCELES (Pedro Einstein dos Santos, Manual de Tributos da Atividade Rural, Ed Atlas, 2002). 9

10 (ANEXO 01) MAPA PERIMETRAL DO IMÓVEL 10

11 (ANEXO 02) IMAGEM SATÉLITE 11

12 (ANEXO 03) MAPA DE USO DOS SOLOS 12

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

ITR Imposto sobre a Propriedade Territorial Rural Base de Cálculo e descentralização da fiscalização CRFB - Art. 153. Compete à União instituir impostos sobre: I -... VI - propriedade territorial rural;

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR ITR é o Imposto sobre a Propriedade Territorial Rural. Lei nº 9.393, de 19 de dezembro de 1996, art. 1º; Decreto nº 4.382, de 19 de setembro de 2002 ;

ITR sobre áreas de mineração. Rodrigo H. Pires

ITR sobre áreas de mineração Rodrigo H. Pires Introdução 1. PRIMEIRA PARTE: Apuração do ITR 1.1 Elementos básicos do tributo 1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/1966 2. SEGUNDA PARTE: O problema

ITR sobre áreas de mineração Rodrigo H. Pires Introdução 1. PRIMEIRA PARTE: Apuração do ITR 1.1 Elementos básicos do tributo 1.2 Base legal - Lei nº 9.393/1996 e DL nº 57/1966 2. SEGUNDA PARTE: O problema

Capítulo I DO IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL ITR. Seção I

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

LEI N o 9.393, DE 19 DE DEZEMBRO DE 1996 Dispõe sobre o Imposto sobre a Propriedade Territorial Rural ITR, sobre pagamento da dívida representada por Títulos da Dívida Agrária e dá outras providências.

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL SECRETARIA DA RECEITA FEDERAL DO BRASIL DECLARAÇÃO DO ITR EXERCÍCIO 2010

DOCUMENTO DE INFORMAÇÃO E ATUALIZAÇÃO CADASTRAL DO ITR - DIAC Página: 1 / 6 DADOS DO IMÓVEL RURAL Área Total do Imóvel: 278,2 ha Código do Imóvel no Incra: Tipo Logradouro: Rodovia Logradouro: ARAL MOREIRA

DOCUMENTO DE INFORMAÇÃO E ATUALIZAÇÃO CADASTRAL DO ITR - DIAC Página: 1 / 6 DADOS DO IMÓVEL RURAL Área Total do Imóvel: 278,2 ha Código do Imóvel no Incra: Tipo Logradouro: Rodovia Logradouro: ARAL MOREIRA

DIREITO TRIBUTÁRIO. Tributos Federais ITR. Prof. Marcello Leal. Prof. Marcello Leal

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

DIREITO TRIBUTÁRIO Tributos Federais ITR Real Direto /Extrafiscal Progressivo Periódico Legislação Básica Constituição Federal, art. 153, VI e 4º CTN, arts. 29-31 Lei 9.393/96 Propriedade imobiliária Urbana

Valor da Terra Nua para fins da Declaração do ITR 2017

Valor da Terra Nua para fins da Declaração do ITR 2017 Valor da Terra Nua VTN, para fins de Declaração do Imposto Territorial Rural ITR 2017 O que é o ITR O ITR é o Imposto sobre a Propriedade Territorial

Valor da Terra Nua para fins da Declaração do ITR 2017 Valor da Terra Nua VTN, para fins de Declaração do Imposto Territorial Rural ITR 2017 O que é o ITR O ITR é o Imposto sobre a Propriedade Territorial

Unidade 2: Imóvel Rural. Prof. Ma. Luane Lemos. São Luis,

Unidade 2: Imóvel Rural Imóvel agrário x imóvel rural. Para o Estatuto da Terra: Art. 4º Para os efeitos desta Lei, definem-se: I - "Imóvel Rural", o prédio rústico, de área contínua qualquer que seja

Unidade 2: Imóvel Rural Imóvel agrário x imóvel rural. Para o Estatuto da Terra: Art. 4º Para os efeitos desta Lei, definem-se: I - "Imóvel Rural", o prédio rústico, de área contínua qualquer que seja

Gestão das informações públicas sobre ocupação territorial Integração de cadastros públicos. Brasília/DF 09 de maio de 2017

Gestão das informações públicas sobre ocupação territorial Integração de cadastros públicos Brasília/DF 09 de maio de 2017 Boletins informativos do CAR Informações sobre a evolução das inscrições no CAR

Gestão das informações públicas sobre ocupação territorial Integração de cadastros públicos Brasília/DF 09 de maio de 2017 Boletins informativos do CAR Informações sobre a evolução das inscrições no CAR

LEI Nº LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996.

LEI Nº 9.393 http://www.planalto.gov.br/ccivil_03/leis/l9393.htm LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida representada

LEI Nº 9.393 http://www.planalto.gov.br/ccivil_03/leis/l9393.htm LEI Nº 9.393, DE 19 DE DEZEMBRO DE 1996. Dispõe sobre o Imposto sobre a Propriedade Territorial Rural - ITR, sobre pagamento da dívida representada

ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018

Instrução Normativa 1.820/2018") ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018 1 INTRODUÇÃO O Imposto sobre a Propriedade Territorial Rural (ITR) tem como fato gerador a propriedade,

ITR - Declaração do Imposto sobre a Propriedade Territorial Rural (DITR 2018) Instrução Normativa 1.820/2018 1 INTRODUÇÃO O Imposto sobre a Propriedade Territorial Rural (ITR) tem como fato gerador a propriedade,

NOTA TÉCNICA CNM Nº 24/2017

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

NOTA TÉCNICA CNM Nº 24/2017 Brasília, 03 de julho de 2017. ÁREA: Finanças Municipais TÍTULO: O Valor da Terra Nua para fins de recolhimento do Imposto Territorial Rural ITR. REFERÊNCIA (S): Constituição

Tributação na Propriedade

Tributação na Propriedade MATERIAL Art. 156, I Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; MATERIAL Art. 153, VI Compete à União instituir impostos sobre:

Tributação na Propriedade MATERIAL Art. 156, I Compete aos Municípios instituir impostos sobre: I - propriedade predial e territorial urbana; MATERIAL Art. 153, VI Compete à União instituir impostos sobre:

LEI FEDERAL N.º 5868, DE 12 DE DEZEMBRO DE 1972

LEI FEDERAL N.º 5868, DE 12 DE DEZEMBRO DE 1972 Cria o Sistema Nacional de Cadastro Rural, e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

LEI FEDERAL N.º 5868, DE 12 DE DEZEMBRO DE 1972 Cria o Sistema Nacional de Cadastro Rural, e dá outras providências. O PRESIDENTE DA REPÚBLICA: Faço saber que o Congresso Nacional decreta e eu sanciono

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019 E-mail: tributario8@legale.com.br AULA 41 Imposto Territorial Rural - ITR Competência constitucional

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 07 Aula Ministrada pelo Prof. Rubens Kindlmann 19/03/2019 E-mail: tributario8@legale.com.br AULA 41 Imposto Territorial Rural - ITR Competência constitucional

ATIVIDADE III - A Classificação do Imóvel: Produtividade

ATIVIDADE III - A Classificação do Imóvel: Produtividade Alessandra Batista Xavier Ariana Lemes da Costa Daniele de Fátima Ferreira de Lima Janaína do Prado Almeida Jennifer Stefani Meira da Silva Inconfidentes,

ATIVIDADE III - A Classificação do Imóvel: Produtividade Alessandra Batista Xavier Ariana Lemes da Costa Daniele de Fátima Ferreira de Lima Janaína do Prado Almeida Jennifer Stefani Meira da Silva Inconfidentes,

PROGRAMA DO IMPOSTO TERRITORIAL RURAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL SUPERINTENDÊNCIA DA RECEITA FEDERAL DO BRASIL 10ª REGIÃO FISCAL PROGRAMA DO IMPOSTO TERRITORIAL RURAL 2015 PROGRAMA DO IMPOSTO TERRITORIAL

O PRESIDENTE DA REPÚBLICA, usando da atribuição que lhe confere o art. 81, item III, da Constituição, NÚMEROS DE MÓDULOS FISCAIS.

DECRETO Nº 84.685, de 06/05/1980 Regulamento a Lei nº 6.746, de 10 de dezembro de 1979, que trata do Imposto sobre a Propriedade Territorial Rural - ITR e dá outras providências. O PRESIDENTE DA REPÚBLICA,

DECRETO Nº 84.685, de 06/05/1980 Regulamento a Lei nº 6.746, de 10 de dezembro de 1979, que trata do Imposto sobre a Propriedade Territorial Rural - ITR e dá outras providências. O PRESIDENTE DA REPÚBLICA,

RESOLUÇÃO Nº 38, DE 23 DE OUTUBRO DE 2002

INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA Conselho Diretor RESOLUÇÃO Nº 38, DE 23 DE OUTUBRO DE 2002 O CONSELHO DIRETOR DO INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA - INCRA, autarquia

INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA Conselho Diretor RESOLUÇÃO Nº 38, DE 23 DE OUTUBRO DE 2002 O CONSELHO DIRETOR DO INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA - INCRA, autarquia

Conforme a Lei nº 9.393/96, a apuração e o pagamento do ITR é de atribuição do contribuinte, nos prazos e condições estabelecidos pela RFB,

ITR Fácil Guia de Referência Vários municípios celebraram convênio com a União, por intermédio da Secretaria da Receita Federal do Brasil - RFB, conforme Decreto nº 6.433, de 15 de abril de 2008, alterado

ITR Fácil Guia de Referência Vários municípios celebraram convênio com a União, por intermédio da Secretaria da Receita Federal do Brasil - RFB, conforme Decreto nº 6.433, de 15 de abril de 2008, alterado

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS Bernard Appy Junho de 2015 EXPEDIENTE O Instituto

O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS O IMPOSTO TERRITORIAL RURAL COMO FORMA DE INDUZIR BOAS PRÁTICAS AMBIENTAIS Bernard Appy Junho de 2015 EXPEDIENTE O Instituto

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rubens Kindlmann 29/03/2018 E-mail: tributario@legale.com.br AULA 41 TRIBUTOS EM ESPÉCIE - ITR Progressivo: quanto maior o valor

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI DOS IMPOSTOS DA UNIÃO CONSTITUIÇÃO FEDERAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto

CASSIO VIEIRA DE SOUSA DIRETOR EXECUTIVO - SOLUTI DOS IMPOSTOS DA UNIÃO CONSTITUIÇÃO FEDERAL Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto

PESQUISA DE PREÇOS - TERRAS AGRÍCOLAS

PESQUISA DE PREÇOS - TERRAS AGRÍCOLAS 1 INTRODUÇÃO A Pesquisa de Preços de TERRAS AGRÍCOLAS, realizada até o ano de 2010 no mês de janeiro de cada ano e a partir de 2011 realizada em março pela Secretaria

PESQUISA DE PREÇOS - TERRAS AGRÍCOLAS 1 INTRODUÇÃO A Pesquisa de Preços de TERRAS AGRÍCOLAS, realizada até o ano de 2010 no mês de janeiro de cada ano e a partir de 2011 realizada em março pela Secretaria

A implantação do CNIR e a participação da RFB na. Workshop Cadastro Rural e Governança de Terras São Paulo, 03 de agosto de 2016

A implantação do CNIR e a participação da RFB na governança de terras Workshop Cadastro Rural e Governança de Terras São Paulo, 03 de agosto de 2016 "O Cadastro poderia ter sido a verdadeira constituição

A implantação do CNIR e a participação da RFB na governança de terras Workshop Cadastro Rural e Governança de Terras São Paulo, 03 de agosto de 2016 "O Cadastro poderia ter sido a verdadeira constituição

PREFEITURA MUNICIPAL DE TRÊS LAGOAS ESTADO DE MATO GROSSO DO SUL

LEI N. 3.003, DE 17 DE NOVEMBRO DE 2015. "DISPÕE SOBRE A INSTITUIÇÃO DO SISTEMA DE LEVANTAMENTO DE PREÇOS DE TERRAS." MARCIA MOURA, Prefeita Municipal de Três Lagoas, Estado de Mato Grosso do Sul, no uso

LEI N. 3.003, DE 17 DE NOVEMBRO DE 2015. "DISPÕE SOBRE A INSTITUIÇÃO DO SISTEMA DE LEVANTAMENTO DE PREÇOS DE TERRAS." MARCIA MOURA, Prefeita Municipal de Três Lagoas, Estado de Mato Grosso do Sul, no uso

Imposto Territorial Rural: justiça tributária e incentivos ambientais

Imposto Territorial Rural: justiça tributária e incentivos ambientais Conselho Diretor: Ricardo Sennes (presidente) Marcos Lisboa Sergio Leitão Conselho Científico: Rudi Rocha (Presidente) Bernard Appy

Imposto Territorial Rural: justiça tributária e incentivos ambientais Conselho Diretor: Ricardo Sennes (presidente) Marcos Lisboa Sergio Leitão Conselho Científico: Rudi Rocha (Presidente) Bernard Appy

Imposto Territorial Rural: justiça tributária e incentivos ambientais

Imposto Territorial Rural: justiça tributária e incentivos ambientais Imposto Territorial Rural: justiça tributária e incentivos ambientais Estudo idealizado pelo Instituto Escolhas Coordenação: Jaqueline

Imposto Territorial Rural: justiça tributária e incentivos ambientais Imposto Territorial Rural: justiça tributária e incentivos ambientais Estudo idealizado pelo Instituto Escolhas Coordenação: Jaqueline

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING SAFRAS & CIFRAS

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING R SAFRAS & CIFRAS ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 por Melissa Rita do Couto e Michele Müller Mülling

ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 MELISSA RITA DO COUTO MICHELE MÜLLER MÜLLING R SAFRAS & CIFRAS ABERTO O PRAZO PARA A DECLARAÇÃO DO ITR 2017 por Melissa Rita do Couto e Michele Müller Mülling

CAPÍTULO I Da Obrigatoriedade de Apresentação

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

DOU de 1º.8.2013 Dispõe sobre a apresentação da Declaração do Imposto sobre a Propriedade Territorial Rural (DITR) referente ao exercício de 2013 e dá outras providências. O SECRETÁRIO DA RECEITA FEDERAL

FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) REALIZAR PROCEDIMENTO FISCAL DE REVISÃO- MALHA ITR

REALIZAR PROCEDIMENTO FISCAL DE REVISÃO- MALHA ITR") Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.05. REALIZAR PROCEDIMENTO FISCAL DE REVISÃO- MALHA ITR Contextualização do Processo (MINUTA) 1. VINCULAÇÃO

Contextualização do Processo (MINUTA) FORMULÁRIO DE CONTEXTUALIZAÇÃO DO PROCESSO (MINUTA) 03.03.03.05. REALIZAR PROCEDIMENTO FISCAL DE REVISÃO- MALHA ITR Contextualização do Processo (MINUTA) 1. VINCULAÇÃO

Imposto sobre a Propriedade Territorial Rural

Imposto sobre a Propriedade Territorial Rural Principais Termos do ITR PRINCIPAIS TERMOS DO ITR Sumário TEMA Página INCIDÊNCIA DO IMPOSTO 3 IMUNIDADE 3 ISENÇÃO 3 CONTRIBUINTE 4 RESPONSÁVEL 5 DOMICÍLIO

Imposto sobre a Propriedade Territorial Rural Principais Termos do ITR PRINCIPAIS TERMOS DO ITR Sumário TEMA Página INCIDÊNCIA DO IMPOSTO 3 IMUNIDADE 3 ISENÇÃO 3 CONTRIBUINTE 4 RESPONSÁVEL 5 DOMICÍLIO

IMPOSTO TERRITORIAL RURAL ITR. Rubens Kindlmann

IMPOSTO TERRITORIAL RURAL ITR Rubens Kindlmann Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

IMPOSTO TERRITORIAL RURAL ITR Rubens Kindlmann Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

INSTRUÇÃO NORMATIVA Nº 351, DE 5 DE AGOSTO DE 2003

Ministério da Fazenda Secretaria da Receita Federal INSTRUÇÃO NORMATIVA Nº 351, DE 5 DE AGOSTO DE 2003 Dispõe sobre a prática de atos perante o Cadastro de Imóveis Rurais (Cafir) e dá outras providências

Ministério da Fazenda Secretaria da Receita Federal INSTRUÇÃO NORMATIVA Nº 351, DE 5 DE AGOSTO DE 2003 Dispõe sobre a prática de atos perante o Cadastro de Imóveis Rurais (Cafir) e dá outras providências

Introdução ao Certificado de Cadastro do Imóvel Rural

Introdução ao Certificado de Cadastro do Imóvel Rural EMENTA O que é CCIR e sua importância Como consultar um CCIR e quais os erros mais comuns CAFIR e sua função ITR Prazos NIRF, ADA, ITR e a Receita

Introdução ao Certificado de Cadastro do Imóvel Rural EMENTA O que é CCIR e sua importância Como consultar um CCIR e quais os erros mais comuns CAFIR e sua função ITR Prazos NIRF, ADA, ITR e a Receita

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL - CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL - PESSOA JURÍDICA

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL PESSOA JURÍDICA I. TIPO DE ATUALIZAÇÃO (para uso CNA): Inclusão Alteração Cancelamento II. IDENTIFICAÇÃO

CONFEDERAÇÃO DA AGRICULTURA E PECUÁRIA DO BRASIL CNA CADASTRO DO EMPRESÁRIO OU EMPREGADOR RURAL PESSOA JURÍDICA I. TIPO DE ATUALIZAÇÃO (para uso CNA): Inclusão Alteração Cancelamento II. IDENTIFICAÇÃO

UMA ABORDAGEM DO CONCEITO DE IMÓVEL RURAL E SEUS REFLEXOS NA EXIGIBILIDADE DA RESERVA LEGAL EM EMPREENDIMENTOS INDUSTRIAIS

UMA ABORDAGEM DO CONCEITO DE IMÓVEL RURAL E SEUS REFLEXOS NA EXIGIBILIDADE DA RESERVA LEGAL EM EMPREENDIMENTOS INDUSTRIAIS Renato Evaristo da Cruz Gouveia Neto é advogado, integrante da Comissão Jurídica

UMA ABORDAGEM DO CONCEITO DE IMÓVEL RURAL E SEUS REFLEXOS NA EXIGIBILIDADE DA RESERVA LEGAL EM EMPREENDIMENTOS INDUSTRIAIS Renato Evaristo da Cruz Gouveia Neto é advogado, integrante da Comissão Jurídica

Instrução Normativa SRF nº 256, de 11 de dezembro de 2002

Instrução Normativa SRF nº 256, de 11 de dezembro de 2002 Dispõe sobre normas de tributação relativas ao Imposto sobre a Propriedade Territorial Rural e dá outras providências. O SECRETÁRIO DA RECEITA

Instrução Normativa SRF nº 256, de 11 de dezembro de 2002 Dispõe sobre normas de tributação relativas ao Imposto sobre a Propriedade Territorial Rural e dá outras providências. O SECRETÁRIO DA RECEITA

IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

Bem Vindo! IPTU IMPOSTO PREDIAL E TERRITORIAL URBANO IMPOSTO SOBRE PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU; O Imposto sobre a propriedade predial e territorial urbana (IPTU) é um imposto brasileiro

Sistema Nacional de Gestão de Informações Territoriais - SINTER

Sistema Nacional de Gestão de Informações Territoriais - SINTER Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 O QUE ESTÁ PREVISTO NA LEI: Serviços de Registros Públicos

Sistema Nacional de Gestão de Informações Territoriais - SINTER Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 O QUE ESTÁ PREVISTO NA LEI: Serviços de Registros Públicos

MINISTÉRIO DA FAZENDA TERCEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA

MINISTÉRIO DA FAZENDA TERCEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº : 10670.000709/2001-65 Recurso nº : 128.872 Sessão de : 20 de maio de 2005 Recorrente(s) : PRÓ-ÁRVORE EMPREENDIMENTOS

MINISTÉRIO DA FAZENDA TERCEIRO CONSELHO DE CONTRIBUINTES PRIMEIRA CÂMARA Processo nº : 10670.000709/2001-65 Recurso nº : 128.872 Sessão de : 20 de maio de 2005 Recorrente(s) : PRÓ-ÁRVORE EMPREENDIMENTOS

As limitações do Imposto Territorial Rural e suas recentes mudanças estruturais

As limitações do Imposto Territorial Rural e suas recentes mudanças estruturais Prof. Dr. Bastiaan P. Reydon Apresentador - Gabriel P. Siqueira g.pansani.s@gmail.com Unicamp, Campinas/SP - BRASIL ITR e

As limitações do Imposto Territorial Rural e suas recentes mudanças estruturais Prof. Dr. Bastiaan P. Reydon Apresentador - Gabriel P. Siqueira g.pansani.s@gmail.com Unicamp, Campinas/SP - BRASIL ITR e

GOVERNANÇA AGRÁRIA A VISÃO DO SETOR PRIVADO

GOVERNANÇA AGRÁRIA A VISÃO DO SETOR PRIVADO SOCIEDADE OCIEDADERURAL URALBRASILEIRA RASILEIRA COMITÊ DEGOVERNANÇA DETERRAS ERRAS Iniciativa do Grupo de Governança de Terras da Unicamp/SRB Plataforma multi-stakeholder

GOVERNANÇA AGRÁRIA A VISÃO DO SETOR PRIVADO SOCIEDADE OCIEDADERURAL URALBRASILEIRA RASILEIRA COMITÊ DEGOVERNANÇA DETERRAS ERRAS Iniciativa do Grupo de Governança de Terras da Unicamp/SRB Plataforma multi-stakeholder

10ª. Reunião de Atualização em Eucaliptocultura

10ª. Reunião de Atualização em Eucaliptocultura Adequação Legal da Propriedade Rural Eng o. F tal. Msc. João Carlos Teixeira Mendes jctmende@esalq.usp.br Dezembro 2009 ATENÇÃO: GEORREFERENCIAMENTO DE IMÓVEIS

10ª. Reunião de Atualização em Eucaliptocultura Adequação Legal da Propriedade Rural Eng o. F tal. Msc. João Carlos Teixeira Mendes jctmende@esalq.usp.br Dezembro 2009 ATENÇÃO: GEORREFERENCIAMENTO DE IMÓVEIS

9º. Curso de Atualização em Eucaliptocultura

9º. Curso de Atualização em Eucaliptocultura Adequação Legal da Propriedade Rural Eng o. F tal. Msc. João Carlos Teixeira Mendes jctmende@esalq.usp.br Maio 2009 CONSEQÜÊNCIAS DA FALTA DE PLANEJAMENTO...

9º. Curso de Atualização em Eucaliptocultura Adequação Legal da Propriedade Rural Eng o. F tal. Msc. João Carlos Teixeira Mendes jctmende@esalq.usp.br Maio 2009 CONSEQÜÊNCIAS DA FALTA DE PLANEJAMENTO...

Imposto Territorial Rural - ITR

Imposto Territorial Rural - ITR RUBENS KINDLMANN Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

Imposto Territorial Rural - ITR RUBENS KINDLMANN Previsão Constitucional Art. 153. Compete à União instituir impostos sobre: (...) VI - propriedade territorial rural; (...) 4º O imposto previsto no inciso

A aba Reserva Legal está dividida em duas sub-abas: Instituição de Reserva Legal e Reserva Legal Art.68.

Manual de Orientações para a Inscrição no Sistema de Cadastro Ambiental Rural (SiCAR-SP) e Adequação Ambiental de imóveis rurais do Estado de São Paulo São Paulo 2018 Atualizado em 21 de dezembro de 2018

Manual de Orientações para a Inscrição no Sistema de Cadastro Ambiental Rural (SiCAR-SP) e Adequação Ambiental de imóveis rurais do Estado de São Paulo São Paulo 2018 Atualizado em 21 de dezembro de 2018

Universidade Federal de Santa Maria UFSM Centro de Ciências Rurais CCR Departamento de Engenharia Rural - DER. CAR - Cadastro Ambiental Rural

Universidade Federal de Santa Maria UFSM Centro de Ciências Rurais CCR Departamento de Engenharia Rural - DER CAR - Cadastro Ambiental Rural SANTA MARIA - RS 2014 UNIDADE 2 - A ESTRUTURA LEGAL DO CADASTRO

Universidade Federal de Santa Maria UFSM Centro de Ciências Rurais CCR Departamento de Engenharia Rural - DER CAR - Cadastro Ambiental Rural SANTA MARIA - RS 2014 UNIDADE 2 - A ESTRUTURA LEGAL DO CADASTRO

CADASTRO E GOVERNANÇA DE TERRAS WORKSHOP SRB/IBA

CADASTRO E GOVERNANÇA DE TERRAS WORKSHOP SRB/IBA FRANCISCO DE GODOY BUENO Advogado, Sócio do Bueno, Mesquita e Advogados. Formado pela Faculdade de Direito da USP (2006) Mestrando em Direito Civil pela

CADASTRO E GOVERNANÇA DE TERRAS WORKSHOP SRB/IBA FRANCISCO DE GODOY BUENO Advogado, Sócio do Bueno, Mesquita e Advogados. Formado pela Faculdade de Direito da USP (2006) Mestrando em Direito Civil pela

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal Luís Fernando de Souza Neves Mestre e doutorando PUC/SP IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL Critério

Atualidades sobre o ITR: municipalização, pauta fiscal, CAR e os reflexos do Código Florestal Luís Fernando de Souza Neves Mestre e doutorando PUC/SP IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL Critério

DIREITO AMBIENTAL. Código Florestal Lei nº /12. Reserva Legal- Parte 1. Prof. Rodrigo Mesquita

DIREITO AMBIENTAL Código Florestal Lei nº 12.651/12 - Parte 1 Prof. Rodrigo Mesquita ETEP S (RL) BASE NORMATIVA: Lei nº 12.651/2012 e Lei nº 12.727/2012 CONCEITO JURÍDICO Na sistemática do Direito Ambiental

DIREITO AMBIENTAL Código Florestal Lei nº 12.651/12 - Parte 1 Prof. Rodrigo Mesquita ETEP S (RL) BASE NORMATIVA: Lei nº 12.651/2012 e Lei nº 12.727/2012 CONCEITO JURÍDICO Na sistemática do Direito Ambiental

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações Maria Leonor Leite Vieira Mestre em Direito Tributário pela PUC/SP Advogada O Superior Tribunal de Justiça, em acórdão

IMPOSTO TERRITORIAL RURAL: hipótese de incidência e base de cálculo - provocações Maria Leonor Leite Vieira Mestre em Direito Tributário pela PUC/SP Advogada O Superior Tribunal de Justiça, em acórdão

OBRIGAÇÕES LEGAIS AMBIENTAIS

OBRIGAÇÕES LEGAIS AMBIENTAIS EDIÇÃO 4 - ANO 2017 OBRIGAÇÕES LEGAIS AMBIENTAIS ESFERA FEDERAL INSCRIÇÃO NO CADASTRO TÉCNICO FEDERAL CTF (LEI FEDERAL 6.938/1981) Obrigatória para o registro das pessoas

OBRIGAÇÕES LEGAIS AMBIENTAIS EDIÇÃO 4 - ANO 2017 OBRIGAÇÕES LEGAIS AMBIENTAIS ESFERA FEDERAL INSCRIÇÃO NO CADASTRO TÉCNICO FEDERAL CTF (LEI FEDERAL 6.938/1981) Obrigatória para o registro das pessoas

Resumos TRibuTáRios iob ITR (ImposTo sobre propriedade TeRRIToRIal RuRal) Volume XII

Volume XII") Resumos Tributários IOB ITR (Imposto sobre Propriedade Territorial Rural) Volume XII Sumário APRESENTAÇÃO... 9 1. ITR... 11 1.1. Fato Gerador... 11 1.2. Imunidade... 11 1.3. Isenção... 13 1.4. Contribuinte

Resumos Tributários IOB ITR (Imposto sobre Propriedade Territorial Rural) Volume XII Sumário APRESENTAÇÃO... 9 1. ITR... 11 1.1. Fato Gerador... 11 1.2. Imunidade... 11 1.3. Isenção... 13 1.4. Contribuinte

OBRIGAÇÕES LEGAIS AMBIENTAIS

OBRIGAÇÕES LEGAIS AMBIENTAIS EDIÇÃO 2 - ANO 2015 OBRIGAÇÕES LEGAIS AMBIENTAIS ESFERA FEDERAL INSCRIÇÃO NO CADASTRO TÉCNICO FEDERAL CTF (LEI FEDERAL 6.938/1981) Obrigatória para o registro das pessoas

OBRIGAÇÕES LEGAIS AMBIENTAIS EDIÇÃO 2 - ANO 2015 OBRIGAÇÕES LEGAIS AMBIENTAIS ESFERA FEDERAL INSCRIÇÃO NO CADASTRO TÉCNICO FEDERAL CTF (LEI FEDERAL 6.938/1981) Obrigatória para o registro das pessoas

A VALORIZAÇÃO DO ITR COM A FISCALIZAÇÃO MUNICIPAL

A VALORIZAÇÃO DO ITR COM A FISCALIZAÇÃO MUNICIPAL Fabiana Barbosa de Santana Resumo: O presente artigo visa destacar aos gestores municipais a importância da fiscalização do Imposto Territorial Rural nos

A VALORIZAÇÃO DO ITR COM A FISCALIZAÇÃO MUNICIPAL Fabiana Barbosa de Santana Resumo: O presente artigo visa destacar aos gestores municipais a importância da fiscalização do Imposto Territorial Rural nos

DECRETO Nº DE 26 DE ABRIL DE

DECRETO Nº 9.405 DE 26 DE ABRIL DE 2005 Altera o Regulamento da Lei nº 6.569, de 17 de janeiro de 1994, que dispõe sobre a Política Florestal no Estado da Bahia, aprovado pelo Decreto nº 6.785, de 23 de

DECRETO Nº 9.405 DE 26 DE ABRIL DE 2005 Altera o Regulamento da Lei nº 6.569, de 17 de janeiro de 1994, que dispõe sobre a Política Florestal no Estado da Bahia, aprovado pelo Decreto nº 6.785, de 23 de

DIREITO AMBIENTAL. Código Florestal Lei nº /12. Cadastro Ambiental Rural CAR Parte 2. Prof. Rodrigo Mesquita

DIREITO AMBIENTAL Código Florestal Lei nº 12.651/12 Cadastro Ambiental Rural CAR Parte 2 Prof. Rodrigo Mesquita Lei nº 12.651/2012 Decreto n 7.830/2012 INSTRUÇÃO NORMATIVA Nº 2/MMA, DE 06 DE MAIO DE 2014

DIREITO AMBIENTAL Código Florestal Lei nº 12.651/12 Cadastro Ambiental Rural CAR Parte 2 Prof. Rodrigo Mesquita Lei nº 12.651/2012 Decreto n 7.830/2012 INSTRUÇÃO NORMATIVA Nº 2/MMA, DE 06 DE MAIO DE 2014

ESTRUTURA BÁSICA LAUDO DE AVALIAÇÃO DE IMÓVEIS RURAIS

MODELO SIMPLIFICADO (MODELO PARA FINS ACADÊMICOS) REFERÊNCIA NORMATIVA: ABNT- NBR 14.653-3 I- DADOS PRELIMINARES 1) PROPRIETÁRIO: Informar, sempre que possível, o proprietário do imóvel, citando a fonte

MODELO SIMPLIFICADO (MODELO PARA FINS ACADÊMICOS) REFERÊNCIA NORMATIVA: ABNT- NBR 14.653-3 I- DADOS PRELIMINARES 1) PROPRIETÁRIO: Informar, sempre que possível, o proprietário do imóvel, citando a fonte

CURSO SUMÁRIO 18/11/2013

CURSO Capacitação em Georreferenciamento de Imóveis Rurais com base na 3ª Edição da Norma Técnica de Georreferenciamento de Imóveis Rurais NTGIR 3ª Edição e Manuais. NTGIR 3ª Edição e Manuais principais

CURSO Capacitação em Georreferenciamento de Imóveis Rurais com base na 3ª Edição da Norma Técnica de Georreferenciamento de Imóveis Rurais NTGIR 3ª Edição e Manuais. NTGIR 3ª Edição e Manuais principais

ESTADO DO RIO GRANDE DO SUL PREFEITURA MUNICIPAL DE REDENTORA PROJETO DE LEI MUNICIPAL Nº 071/2015, DE 17 DE SETEMBRO DE 2015.

PROJETO DE LEI MUNICIPAL Nº 071/2015, DE 17 DE SETEMBRO DE 2015. ALTERA ART. 114 DA LEI 1474/2005 E DÁ OUTRAS PROVIDÊNCIAS. MARCOS CESAR GIACOMINI, Prefeito Municipal de Presidente Redentora, Estado do

PROJETO DE LEI MUNICIPAL Nº 071/2015, DE 17 DE SETEMBRO DE 2015. ALTERA ART. 114 DA LEI 1474/2005 E DÁ OUTRAS PROVIDÊNCIAS. MARCOS CESAR GIACOMINI, Prefeito Municipal de Presidente Redentora, Estado do

Cód. barras: STJ (2012) CAPÍTULO I ASPECTOS HISTÓRICOS

CAPÍTULO I ASPECTOS HISTÓRICOS") Cód. barras: STJ00094495 (2012) SUMÁRIO CAPÍTULO I ASPECTOS HISTÓRICOS 1.1 Considerações Iniciais... 21 1.1.1 Conceito de Propriedade... 26 1.1.2 Direito de Propriedade... 26 l.1.3 Tributação das Propriedades

Cód. barras: STJ00094495 (2012) SUMÁRIO CAPÍTULO I ASPECTOS HISTÓRICOS 1.1 Considerações Iniciais... 21 1.1.1 Conceito de Propriedade... 26 1.1.2 Direito de Propriedade... 26 l.1.3 Tributação das Propriedades

Rede de Gestão Integrada de Informações Territoriais

Rede de Gestão Integrada de Informações Territoriais Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 O QUE ESTÁ PREVISTO NA LEI: Serviços de Registros Públicos emitem

Rede de Gestão Integrada de Informações Territoriais Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 O QUE ESTÁ PREVISTO NA LEI: Serviços de Registros Públicos emitem

SECRETARIA DA RECEITA FEDERAL DO BRASIL

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 884, DE 5 DE NOVEMBRO DE 2008: Dispõe sobre a celebração de convênio entre a Secretaria da Receita Federal do Brasil (RFB), em nome da União,

SECRETARIA DA RECEITA FEDERAL DO BRASIL INSTRUÇÃO NORMATIVA Nº 884, DE 5 DE NOVEMBRO DE 2008: Dispõe sobre a celebração de convênio entre a Secretaria da Receita Federal do Brasil (RFB), em nome da União,

Integração SNCR/CAFIR

Ministério do Desenvolvimento Agrário MDA Instituto Nacional de Colonização e Reforma Agrária INCRA Diretoria de Ordenamento da Estrutura Fundiária DF Coordenação-Geral de Cadastro Rural DFC Integração

Ministério do Desenvolvimento Agrário MDA Instituto Nacional de Colonização e Reforma Agrária INCRA Diretoria de Ordenamento da Estrutura Fundiária DF Coordenação-Geral de Cadastro Rural DFC Integração

Recife, 19 de julho de Armando Moutinho Perin Advogado

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

Recife, 19 de julho de 2016 Armando Moutinho Perin Advogado Constituição Federal de 1988 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I direito tributário,

NÍVEL DE CONHECIMENTO SOBRE O IMPOSTO TERRITORIAL RURAL ENTRE PRODUTORES RURAIS DO MUNICÍPIO DE NOVA AURORA - PR

NÍVEL DE CONHECIMENTO SOBRE O IMPOSTO TERRITORIAL RURAL ENTRE PRODUTORES RURAIS DO MUNICÍPIO DE NOVA AURORA - PR RESUMO SIMONETTI, Ana Paula M. M 1 FAGUNDES, Regiane S. 2 BORGES, Cássio Ziliani 3 PEREIRA,

NÍVEL DE CONHECIMENTO SOBRE O IMPOSTO TERRITORIAL RURAL ENTRE PRODUTORES RURAIS DO MUNICÍPIO DE NOVA AURORA - PR RESUMO SIMONETTI, Ana Paula M. M 1 FAGUNDES, Regiane S. 2 BORGES, Cássio Ziliani 3 PEREIRA,

permanente, da reserva legal e remanescentes de vegetação nativa localizadas no interior do imóvel, para fins de controle e monitoramento; e III - ins

Decreto nº 7.029, de 10 de dezembro de 2009. Institui o Programa Federal de Apoio à Regularização Ambiental de Imóveis Rurais, denominado Programa Mais Ambiente, e dá outras providências. (Publicação Diário

Decreto nº 7.029, de 10 de dezembro de 2009. Institui o Programa Federal de Apoio à Regularização Ambiental de Imóveis Rurais, denominado Programa Mais Ambiente, e dá outras providências. (Publicação Diário

INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA <!ID > INSTRUÇÃO NORMATIVA No- 44, DE 18 DE FEVEREIRO DE 2008

INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA INSTRUÇÃO NORMATIVA No- 44, DE 18 DE FEVEREIRO DE 2008 Estabelece diretrizes para recadastramento de imóveis rurais de que trata o Decreto

INSTITUTO NACIONAL DE COLONIZAÇÃO E REFORMA AGRÁRIA INSTRUÇÃO NORMATIVA No- 44, DE 18 DE FEVEREIRO DE 2008 Estabelece diretrizes para recadastramento de imóveis rurais de que trata o Decreto

Cadastro Ambiental Rural CAR. Eng.ª Karine Rosilene Holler - AMVALI

Cadastro Ambiental Rural CAR Eng.ª Karine Rosilene Holler - AMVALI Legislação Lei Federal n 12.651/2012 - Código Florestal; Decreto Federal n 7.830/2012 - Dispõe sobre o Sistema de Cadastro Ambiental Rural;

Cadastro Ambiental Rural CAR Eng.ª Karine Rosilene Holler - AMVALI Legislação Lei Federal n 12.651/2012 - Código Florestal; Decreto Federal n 7.830/2012 - Dispõe sobre o Sistema de Cadastro Ambiental Rural;

DECRETO Nº 6.829, DE 27 DE ABRIL DE 2009 (DOU )

") 1 DECRETO Nº 6.829, DE 27 DE ABRIL DE 2009 (DOU 28.04.2009) Regulamenta a Medida Provisória nº 458, de 10 de fevereiro de 2009, para dispor sobre a regularização fundiária das áreas urbanas situadas em

1 DECRETO Nº 6.829, DE 27 DE ABRIL DE 2009 (DOU 28.04.2009) Regulamenta a Medida Provisória nº 458, de 10 de fevereiro de 2009, para dispor sobre a regularização fundiária das áreas urbanas situadas em

Geoprocessamento na delimitação de áreas de conflito em áreas de preservação permanente da sub-bacia do Córrego Pinheirinho

1 Geoprocessamento na delimitação de áreas de conflito em áreas de preservação permanente da sub-bacia do Córrego Pinheirinho A preservação da mata ciliar é importante para a manutenção do equilíbrio natural

1 Geoprocessamento na delimitação de áreas de conflito em áreas de preservação permanente da sub-bacia do Córrego Pinheirinho A preservação da mata ciliar é importante para a manutenção do equilíbrio natural

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 138 A responsabilidade é excluída pela denúncia espontânea da infração, acompanhada, se for o caso, do pagamento do tributo

Alterações na Lei de 2009 promovidas pela MP Nº 759/2016 e pelo Projeto de Lei de Conversão Nº 12/2017. junho de 2017

Alterações na Lei 11.952 de 2009 promovidas pela MP Nº 759/2016 e pelo Projeto de Lei de Conversão Nº 12/2017 junho de 2017 Pontos abordados 1. Conceitos; 2. Requisitos; 3. Preço de alienação; 4. Cláusulas

Alterações na Lei 11.952 de 2009 promovidas pela MP Nº 759/2016 e pelo Projeto de Lei de Conversão Nº 12/2017 junho de 2017 Pontos abordados 1. Conceitos; 2. Requisitos; 3. Preço de alienação; 4. Cláusulas

Propostas de alteração à Proposta de Lei n.º 69/XIII

Propostas de alteração à Proposta de Lei n.º 69/XIII (a negrito) CAPÍTULO I Disposições gerais Artigo 1.º Objeto 1 - A presente lei cria: a) 2 - Para efeitos da alínea a) do número anterior, são criados:

Propostas de alteração à Proposta de Lei n.º 69/XIII (a negrito) CAPÍTULO I Disposições gerais Artigo 1.º Objeto 1 - A presente lei cria: a) 2 - Para efeitos da alínea a) do número anterior, são criados:

Prof. Guilhardes de Jesus Júnior, MSc.

RESERVA LEGAL FLORESTAL Aspectos jurídicos Prof. Guilhardes de Jesus Júnior, MSc. O QUE É A RESERVA LEGAL FLORESTAL? Segundo o Código Florestal (Lei 4.771/65), é a área localizada no interior de uma propriedade

RESERVA LEGAL FLORESTAL Aspectos jurídicos Prof. Guilhardes de Jesus Júnior, MSc. O QUE É A RESERVA LEGAL FLORESTAL? Segundo o Código Florestal (Lei 4.771/65), é a área localizada no interior de uma propriedade

Imposto Territorial Rural: justiça tributária e incentivos ambientais

Imposto Territorial Rural: justiça tributária e incentivos ambientais Abril de 2019 SUMÁRIO INTRODUÇÃO... 5 CAPÍTULO 1 ITR: MODELO ATUAL, PROBLEMAS E PROPOSTAS... 6 CAPÍTULO 2 DADOS UTILIZADOS E METODOLOGIA...

Imposto Territorial Rural: justiça tributária e incentivos ambientais Abril de 2019 SUMÁRIO INTRODUÇÃO... 5 CAPÍTULO 1 ITR: MODELO ATUAL, PROBLEMAS E PROPOSTAS... 6 CAPÍTULO 2 DADOS UTILIZADOS E METODOLOGIA...

Coordenação-Geral de Tributação

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 6 - Data 17 de maio de 2012 Origem COORDENAÇÃO-GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ) ASSUNTO: IMPOSTO SOBRE A PROPRIEDADE

Fls. 1 Coordenação-Geral de Tributação Solução de Consulta Interna nº 6 - Data 17 de maio de 2012 Origem COORDENAÇÃO-GERAL DE CONTENCIOSO ADMINISTRATIVO E JUDICIAL (COCAJ) ASSUNTO: IMPOSTO SOBRE A PROPRIEDADE

Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Nota Técnica n 003/2012/GECON Vitória, 08 de Março de 2012. Assunto: Contabilização do pagamento da Contribuição ao Programa de Integração Social e de Formação do Patrimônio do Servidor Público PIS/PASEP

Declaração para Cadastro de Imóveis Rurais. Manual de Orientação para Preenchimento da

Ministério do Desenvolvimento Agrário - MDA Instituto Nacional de Colonização e Reforma Agrária - INCRA SISTEMA NACIONAL DE CADASTRO RURAL - SNCR Manual de Orientação para Preenchimento da Declaração para

Ministério do Desenvolvimento Agrário - MDA Instituto Nacional de Colonização e Reforma Agrária - INCRA SISTEMA NACIONAL DE CADASTRO RURAL - SNCR Manual de Orientação para Preenchimento da Declaração para

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

Imposto de Renda sobre Ganho de Capital Atividade Urbana e Rural Apresentador: Márcio Schuch Silveira, Contador, Mestre em Ciências Contábeis, Empresário Contábil, Vice-Presidente Técnico do CRCRS e professor

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Pedro Bonifácio 20/02/2018 E-mail: tributario@legale.com.br AULA 30 TRIBUTOS EM ESPÉCIE IMPOSTOS Os impostos diferem de outras

Sistema Nacional de Gestão de Informações Territoriais - SINTER

Sistema Nacional de Gestão de Informações Territoriais - SINTER Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 PROVIMENTOS CNJ 47/2015 E 48/2016 Serviços de Registros

Sistema Nacional de Gestão de Informações Territoriais - SINTER Sistema de Registro Eletrônico Regulamentação do Capítulo II da Lei 11.977, de 2009 PROVIMENTOS CNJ 47/2015 E 48/2016 Serviços de Registros

PERÍCIA DE AVALIAÇÃO DE IMÓVEL RURAL. Fator produtividade PARTE I. Prof. Éder Clementino dos Santos. Copyright Proibida Reprodução.

PERÍCIA DE AVALIAÇÃO DE IMÓVEL RURAL Fator produtividade PARTE I CLASSIFICAÇÃO DO IMÓVEL Fator Produtividade Fatores condicionantes: a) Cumprimento da função social da imóvel rural (art. 186/CF); b) A

PERÍCIA DE AVALIAÇÃO DE IMÓVEL RURAL Fator produtividade PARTE I CLASSIFICAÇÃO DO IMÓVEL Fator Produtividade Fatores condicionantes: a) Cumprimento da função social da imóvel rural (art. 186/CF); b) A

REGULARIZAÇÃO FUNDIÁRIA URBANA

Curso/Disciplina: Direito Urbanístico Aula: Direito Urbanístico - 13 Professor(a): Luiz Jungstedt Monitor(a): José Alisson Sousa dos Santos Aula 13 REGULARIZAÇÃO FUNDIÁRIA URBANA Em regra, o princípio

Curso/Disciplina: Direito Urbanístico Aula: Direito Urbanístico - 13 Professor(a): Luiz Jungstedt Monitor(a): José Alisson Sousa dos Santos Aula 13 REGULARIZAÇÃO FUNDIÁRIA URBANA Em regra, o princípio

RESERVA LEGAL Orientações e recomendações para a Adequação Ambiental da Propriedade Rural

RESERVA LEGAL Orientações e recomendações para a Adequação Ambiental da Propriedade Rural Essa publicação 1 faz parte do Programa de Educação Ambiental previsto no licenciamento ambiental federal conduzido

RESERVA LEGAL Orientações e recomendações para a Adequação Ambiental da Propriedade Rural Essa publicação 1 faz parte do Programa de Educação Ambiental previsto no licenciamento ambiental federal conduzido

O ITR E O LANÇAMENTO DE OFÍCIO COM BASE NO SIPT

O ITR E O LANÇAMENTO DE OFÍCIO COM BASE NO SIPT Luiz Roberto Domingo Mestre em Direito Tributário pela PUC/SP, Professor de Direito Tributário da Fundação Alvares Penteado - FAAP, Professor Convidado dos

O ITR E O LANÇAMENTO DE OFÍCIO COM BASE NO SIPT Luiz Roberto Domingo Mestre em Direito Tributário pela PUC/SP, Professor de Direito Tributário da Fundação Alvares Penteado - FAAP, Professor Convidado dos

Prefeitura Municipal de Santa Luzia 1 Terça-feira 13 de Janeiro de 2015 Ano X Nº 558

Prefeitura Municipal de Santa Luzia 1 Terça-feira Ano X Nº 558 Prefeitura Municipal de Santa Luzia publica: Decreto Nº. 04, de 05 de Janeiro de 2015 - Notifica do lançamento de oficio de tributos municipais

Prefeitura Municipal de Santa Luzia 1 Terça-feira Ano X Nº 558 Prefeitura Municipal de Santa Luzia publica: Decreto Nº. 04, de 05 de Janeiro de 2015 - Notifica do lançamento de oficio de tributos municipais

Manual de Orientações para o Cadastro no Sistema de Cadastro Ambiental Rural do Estado de São Paulo (SICAR-SP)

") Manual de Orientações para o Cadastro no Sistema de Cadastro Ambiental Rural do Estado de São Paulo (SICAR-SP) São Paulo 2016 Atualizado em 12.04.16 2. Primeiras abas do Cadastro: Propriedade, Domínio

Manual de Orientações para o Cadastro no Sistema de Cadastro Ambiental Rural do Estado de São Paulo (SICAR-SP) São Paulo 2016 Atualizado em 12.04.16 2. Primeiras abas do Cadastro: Propriedade, Domínio

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

INSTRUÇÃO NORMATIVA N 03/2014/SFM/UFT, de 25 de ju lho de 2014. Cadastro Eletrônico de Empresas Não Estabelecidas em Joinville - CENE Dispõe sobre a abertura de inscrição no Cadastro Mobiliário Municipal,

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 133 A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO Responsabilidade Tributária Art. 133 A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento

Projeto - Sistema Nacional de Gestão de Informações Territoriais - SINTER

Projeto - Sistema Nacional de Gestão de Informações Territoriais - SINTER Justificativa Dificuldade de identificação do patrimônio do contribuinte Pulverização de dados de imóveis em diversos órgãos e

Projeto - Sistema Nacional de Gestão de Informações Territoriais - SINTER Justificativa Dificuldade de identificação do patrimônio do contribuinte Pulverização de dados de imóveis em diversos órgãos e

FUNDO FLORESTAL PERMANENTE PROMOÇÃO DO INVESTIMENTO, DA GESTÃO E DO ORDENAMENTO FLORESTAIS

(Portaria n.º 77/2015, de 16 de março, alterada pela Portaria n.º 163/2015, de 2 de junho, retificada pela Declaração de Retificação n.º 25/2015 (DR 1.ª série, N.º 111, de 9 de junho) e Portarias n.º 42/2016,

(Portaria n.º 77/2015, de 16 de março, alterada pela Portaria n.º 163/2015, de 2 de junho, retificada pela Declaração de Retificação n.º 25/2015 (DR 1.ª série, N.º 111, de 9 de junho) e Portarias n.º 42/2016,

MINISTÉRIO DA FAZENDA

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL (ITR) PERGUNTAS E RESPOSTAS Exercício de 2016 PITR PROGRAMA IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL DO BRASIL IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL (ITR) PERGUNTAS E RESPOSTAS Exercício de 2016 PITR PROGRAMA IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL

A CLASSIFICAÇÃO DO IMÓVEL RURAL: PRODUTIVIDADE. Caroline Silva Elisa Vasconcelos Guilherme Melo Nariane Lima Romualdo Moraes

A CLASSIFICAÇÃO DO IMÓVEL RURAL: PRODUTIVIDADE Caroline Silva Elisa Vasconcelos Guilherme Melo Nariane Lima Romualdo Moraes CONDICIONANTES TÉCNICAS Lei 4.504/64 Art. 2, 1 - A propriedade da terra desempenha

A CLASSIFICAÇÃO DO IMÓVEL RURAL: PRODUTIVIDADE Caroline Silva Elisa Vasconcelos Guilherme Melo Nariane Lima Romualdo Moraes CONDICIONANTES TÉCNICAS Lei 4.504/64 Art. 2, 1 - A propriedade da terra desempenha

Lei nº 5147 de DOE de

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

Lei nº 5147 de 06.12.2007 DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO

DECRETO N.º 7.335, DE 17 DE JANEIRO DE 1996.

DECRETO N.º 7.335, DE 17 DE JANEIRO DE 1996. Cria nos Municípios de Porto Velho, Campo Novo de Rondônia e Nova Mamoré, Estado de Rondônia, a Reserva Extrativista do Rio Jaci-Paraná, e dá outras providências.

DECRETO N.º 7.335, DE 17 DE JANEIRO DE 1996. Cria nos Municípios de Porto Velho, Campo Novo de Rondônia e Nova Mamoré, Estado de Rondônia, a Reserva Extrativista do Rio Jaci-Paraná, e dá outras providências.

VISTORIA E AVALIAÇÃO

VISTORIA E AVALIAÇÃO DISÃO/PARTILHA BENS RURAIS Fatores de homogeneização INTRODUÇÃO Fatores de homogeneização: são os coeficientes matemática que são utilizados em procedimentos de equivalência para comparar

VISTORIA E AVALIAÇÃO DISÃO/PARTILHA BENS RURAIS Fatores de homogeneização INTRODUÇÃO Fatores de homogeneização: são os coeficientes matemática que são utilizados em procedimentos de equivalência para comparar