1 ORIGEM DA SIMULAÇÃO EMPRESARIAL 2 CONCEITO DE SIMULAÇÃO EMPRESARIAL 3 SIMULAÇÃO GERAL OU FUNCIONAL

|

|

|

- Tiago Fernandes Benke

- 8 Há anos

- Visualizações:

Transcrição

1 A UTILIZAÇÃO DAS TÉCNICAS DE SIMULAÇÃO EMPRESARIAL ASSOCIADA A CONSTRUÇÃO E APLICAÇÃO DE SISTEMAS DE INFORMAÇÕES GERENCIAIS E DE APOIO ÀS DECISÕES NO ENSINO DA CONTABILIDADE GERENCIAL *Régio Marcio Toesca Gimenes, Doutor **Ricardo Rodrigo Stark Bernard, Doutorando *Professor Titular de Controladoria e Finanças UNIPAR Universidade Paranaense toesca@unipar.com.br Av. Rolândia, n.º 4496 Centro Fone: (0**44) e Fax: (0**44) CEP: Umuarama - Paraná **HEC École des Autes Études Commerciales do Canadá ricardo@bernard.com.br Rod. SC 401, km 01 Tecnópolis Ed. Celta 4.º andar Fone: (0**48) CEP: Florianópolis Santa Catarina Resumo Num mundo globalizado e de alta turbulência, onde dificilmente as decisões em uma empresa se repetem da mesma forma como preconizadas em algum manual de teorias pré-existentes, fica evidente a necessidade de uma metodologia de ensino que propicie ao aluno o aprender a pensar e a tomar decisões de forma rápida e com alto grau de precisão. Dentro deste contexto surge a técnica de simulação empresarial, que pode ser definida como um processo estruturado estrategicamente e seqüencial de tomada de decisões em torno de um modelo de operações de um determinado negócio, no qual o participante assume o papel de principal gestor e controller de uma empresa simulada. Um dos principais benefícios da simulação empresarial está no fato de que o participante torna-se um agente ativo do processo decisório, proporcionando um clima de motivação que com certeza facilita a consolidação do processo ensino/aprendizagem na disciplina de Contabilidade Gerencial. Palavras-chave: Simulação Empresarial, Contabilidade Gerencial, Sistemas de Informações Gerenciais, Sistemas de Apoio à Decisão, Relação Ensino/Aprendizagem.

3349500 CEP: 88.")

2 INTRODUÇÃO Num mundo globalizado e de alta turbulência, onde dificilmente as decisões em uma empresa se repetem da mesma forma como preconizadas em algum manual de teorias pré-existentes, fica evidente a necessidade de uma metodologia de ensino que propicie ao aluno o aprender a pensar e a tomar decisões de forma rápida e com alto grau de precisão. Dentro deste contexto surge a técnica de simulação empresarial, que está sendo utilizada com muito sucesso para o treinamento e desenvolvimento gerencial. Esta técnica capacita estudantes e também profissionais do mercado de competência intelectual, habilidade estratégica e visão empresarial. Neste artigo pretende-se analisar as características básicas da técnica de simulação empresarial, bem como, propor sua utilização na disciplina de Contabilidade Gerencial dos cursos de Ciências Contábeis, associada à construção e aplicação de sistemas de informações gerenciais e de apoio às decisões (SIG/SAD). 1 ORIGEM DA SIMULAÇÃO EMPRESARIAL No princípio a técnica de simulação empresarial era mais conhecida como jogos de empresas e surgiram praticamente em com o jogo Top Management Decision Game desenvolvido nos Estados Unidos pela American Management Association. Em 1957, SCHEREIBER teria aplicado na Universidade de Washington o primeiro jogo no ambiente acadêmico (KEYS & WOLF, 1990, p.309). Na realidade esses jogos foram uma adaptação dos jogos existentes na área militar para o ambiente empresarial, principalmente na Segunda Grande Guerra Mundial. Oficiais inexperientes podiam pilotar, aprender a decolar, orientar-se no ar, fazer manobras durante o vôo, pousar e até mesmo sofrer inúmeros acidentes fatais, sem morrer, e depois ainda voltar a voar. Economizou-se milhões de dólares e inúmeras vidas humanas... (WELLS, 1990, p.4). Os primeiros jogos eram processados de forma manual. Com a evolução tecnológica e a respectiva utilização de computadores eles tiveram um grande impulso, permitindo o desenvolvimento de sistemas com maior número de variáveis, portanto mais complexos e com alto nível de precisão nos resultados apurados. A utilização dos computadores permitiu ainda o processamento dos dados com uma maior rapidez, tornando os jogos mais dinâmicos. 2 CONCEITO DE SIMULAÇÃO EMPRESARIAL A técnica da simulação empresarial consiste de abstrações matemáticas que procuram simplificar o mundo complexo dos negócios. Os participantes do jogo, individualmente ou em grupo, participam da gestão de uma empresa virtual através de decisões administrativas por um número de períodos sucessivos. A simulação empresarial também pode ser definida como um processo estruturado estrategicamente e seqüencial de tomada de decisões em torno de um modelo de operações de um determinado negócio, no qual os participantes assumem o papel de principais gestores de uma empresa simulada. 3 SIMULAÇÃO GERAL OU FUNCIONAL As simulações podem ser gerais ou funcionais, de acordo com o nível de abrangência do problema gerencial tratado. A simulação do tipo geral é elaborada para desenvolver habilidades gerenciais nos dirigentes que se encontram no mais alto nível da estrutura organizacional de uma empresa. Nesse tipo de simulação o sistema trabalha com as principais áreas funcionais da organização induzindo os participantes a refletirem e posicionarem-se com relação às decisões estratégicas que como dirigentes deverão tomar, bem como, na coordenação de esforços que deverão resultar na conquista dos objetivos previamente determinados. Nas simulações funcionais o sistema procura desenvolver habilidades em áreas específicas da gestão empresarial, como por exemplo, as áreas de produção, vendas, finanças e recursos humanos. O principal objetivo da simulação funcional é o desenvolvimento e habilidades nos procedimentos básicos exigidos em cada área específica da administração. - 2 / 16 -

3 4 SIMULAÇÃO INTERATIVA OU NÃO-INTERATIVA A simulação é considerada interativa se as decisões de uma empresa influenciarem os resultados das empresas concorrentes. Nas simulações não-interativas, os resultados de uma empresa não sofrem influências das decisões tomadas pelas demais empresas concorrentes, embora seja possível competir em um processo paralelo e chega-se ao final dos períodos avaliando separadamente o desempenho das diferentes empresas simuladas. Em uma simulação não-interativa de programação da produção, por exemplo, as empresas deverão preocupar-se em produzir com um menor custo, sem sofrerem influência da programação e decisões das empresas concorrentes. No entanto, estas mesmas empresas poderão ser comparadas analisando-se seus custos de produção. 5 SIMULAÇÃO INDIVIDUAL OU EM EQUIPE A simulação empresarial poderá ser aplicada em grupo, ou individualmente, de acordo com os objetivos a serem alcançados. Nas simulações funcionais, como o objetivo é o desenvolvimento de habilidades gerenciais específicas, pode-se trabalhar de forma individual. Nas simulações gerais, por sua vez, a formação de grupos é desejável, uma vez que o processo de tomada de decisões em uma empresa deve ser o resultado de uma ampla e consistente discussão do grupo gestor. Neste tipo de tomada de decisão, os participantes adquirem não apenas habilidades técnicas, mas também aprendem a observar e avaliar o aspecto comportamental e interpessoal do processo decisório. 6 SIMULAÇÃO DETERMINÍSTICA OU PROBABILÍSTICA A simulação como um modelo determinístico é aquela que apresenta em sua estrutura todas as variáveis determinísticas, ou seja, as decisões tomadas podem ser repetidas infinitas vezes e sempre geram o mesmo resultado. Nas simulações probabilísticas são incorporadas variáveis aleatórias que apresentam uma determinada probabilidade de ocorrência, ou seja, nesta hipótese uma mesma decisão repetida várias vezes apresentará resultados diferentes. 7 BENEFÍCIOS DA SIMULAÇÃO NA RELAÇÃO ENSINO/APRENDIZAGEM DE CONTABILIDADE GERENCIAL A contabilidade gerencial pode ser definida como um processo de identificação, análise e comunicação das informações com o objetivo de subsidiar as atividades de planejamento e controle das operações dentro de uma organização. Para PADOVEZE (1999): O atual foco das pesquisas sobre a missão das entidades empresariais está centrado no conceito de criação de valor, associando dentro do mesmo escopo o processo de informação gerado pela contabilidade para que as entidades cumpram adequadamente sua missão. Dentro da mesma orientação conceitual ATKINSON, BANKER, KAPLAN & YOUNG (1997, p.1-4) afirmam que: Contabilidade gerencial é a informação que cria valor. Sistemas contábeis gerenciais efetivos podem criar valor consideravelmente pelo fornecimento de informações acuradas e oportunas sobre as atividades necessárias para o sucesso das organizações de hoje. O Comitê de Contabilidade Financeira e Gerencial da Federação Internacional de Contadores (International Federation of Accountants IFAC) define o atual estágio da contabilidade gerencial como um - 3 / 16 -

4 processo de criação de valor através do uso efetivo dos recursos da organização. Os estágios evolutivos da contabilidade gerencial apresentados pelo IFAC e citados por PADOVEZE (1999, p.43) são os seguintes: a) Estágio I: antes de 1950, o foco era na determinação do custo e controle financeiro, através do uso das tecnologias de orçamento e contabilidade de custos; b) Estágio II: por volta de 1965, o foco foi mudado para o fornecimento de informação para o controle e planejamento gerencial, através do uso de tecnologias tais como análise de decisão e contabilidade por responsabilidade; c) Estágio III: por volta de 1985, a atenção foi focada na redução do desperdício de recursos usados nos processos de negócios, através do uso de tecnologias de análise de processo e administração estratégica de custos; d) Estágio IV: por volta de 1995, a atenção foi mudada para a geração ou criação de valor através de tecnologias como exame dos direcionadores de valor ao cliente, valor para o acionista, e inovação organizacional. Um dos principais benefícios da simulação empresarial aplicada ao ensino da contabilidade gerencial está no fato de que o participante torna-se um agente ativo do processo decisório, proporcionando um clima de motivação que com certeza facilita a consolidação do processo ensino/aprendizagem. Neste aspecto, SAUAIA (1997, p.13-14) afirma que: Uma observação atenta permite comprovar que as escolas têm enfrentado dificuldades em estabelecer um nível de educação formal que seja considerado plenamente satisfatório, tanto do ponto de vista do recémformado como do ponto de vista das empresas que o acolhem. Na academia, não é possível experimentar os prazeres e as frustrações reais da profissão, propiciadas somente pela prática. Ademais, o meio acadêmico pode estar pecando por abordar em seu currículo básico somente as partes atomizadas de um todo, tratadas em separado como detalhes de um sistema complexo e dinâmico, esquartejado em nome da simplificação do processo educacional. Outro benefício da simulação empresarial é a possibilidade de compactar o tempo, uma vez que os resultados das decisões tomadas estão disponíveis automaticamente, sendo desta forma possível simular vários anos da gestão de uma empresa em poucas horas. Na simulação empresarial os participantes ao cometerem erros que podem causar enormes prejuízos à empresa simulada, permitem que estes erros possam ser discutidos e assimilados por toda equipe gestora para que oportunamente não se repitam na realidade do mundo dos negócios. O espaço das salas de aula transformam-se em verdadeiros laboratórios de experimentação e complementam o processo de aprendizagem quando o acadêmico realiza seu estágio curricular no ambiente organizacional.(larréché, 1987, p.565). Quando decisões tomadas em um período influenciam não somente este período, mas também os períodos seguintes, a técnica acaba desenvolvendo no participante uma visão estratégica de longo prazo que deve anteceder todo processo decisório que procure ser eficaz. Quando utilizado no meio acadêmico, a simulação permite que o participante se exercite nas disciplinas oferecidas pelo seu curso, possibilitando uma visão muito clara de como estas disciplinas interagem auxiliando o processo de tomada de decisões. Para BYRNE(1979) a simulação empresarial é capaz de propiciar um ambiente de treinamento perfeitamente viável, já que permite aos participantes desempenharem funções gerenciais idênticas às desempenhadas nas empresas. 8 PROPOSTA METODOLÓGICA PARA REALIZAR UMA SIMULAÇÃO 8.1 ETAPAS DA SIMULAÇÃO A realização de uma simulação requer três etapas básicas: - 4 / 16 -

Estágio III: por volta de 1985, a atenção foi focada na redução do desperdício de recursos usados nos processos de negócios, através do uso de tecnologias de análise de processo")

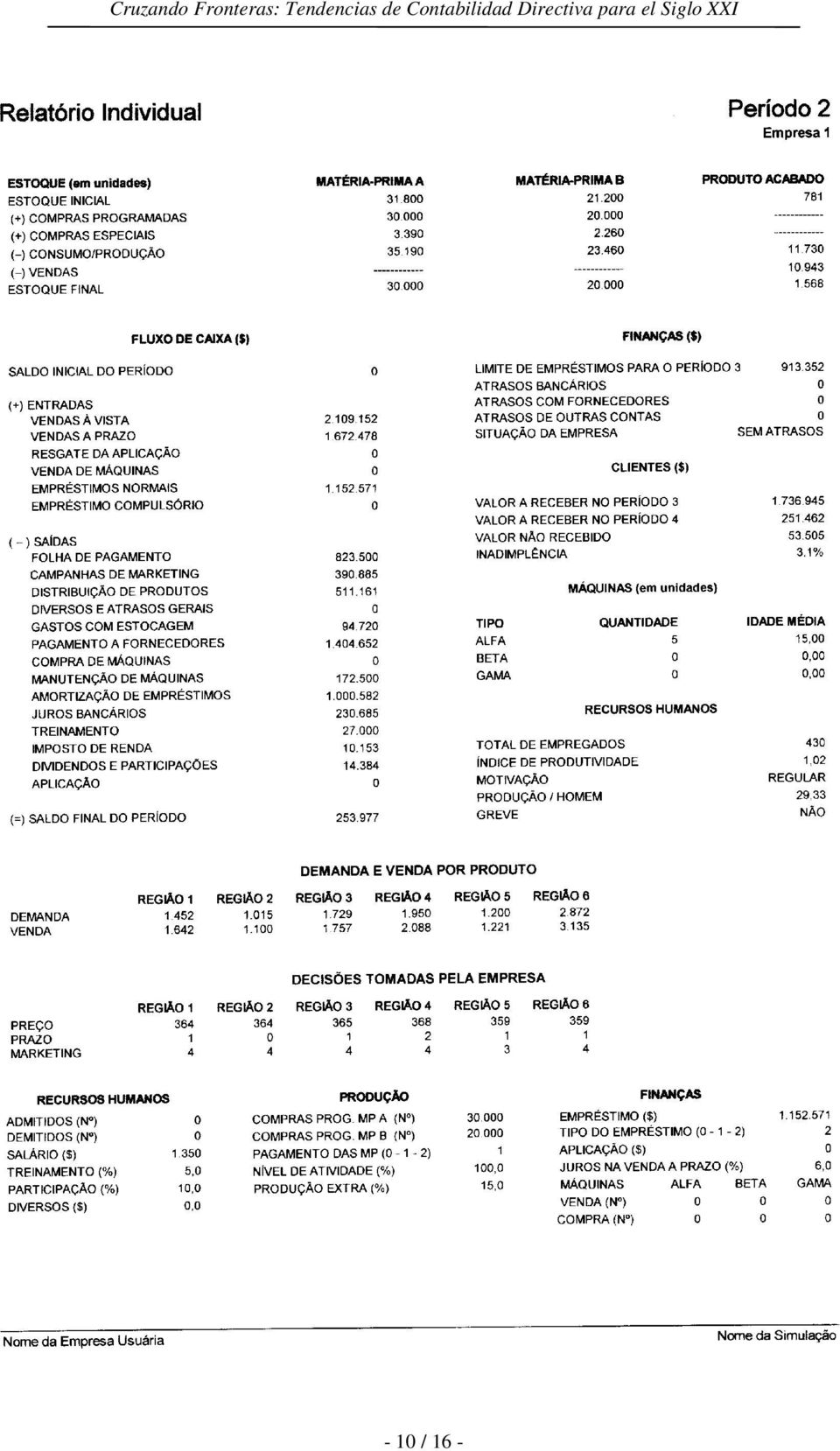

5 a) Preparação: o curso de simulação deve ser aplicado para pessoas que já tenham um certo conhecimento da gestão de uma empresa, muito embora algumas universidades já estão utilizando este sistema na série inicial do curso de Ciências Contábeis com o objetivo de demonstrar a interação das diferentes áreas funcionais de uma empresa a acadêmicos que de fato tem pouca ou nenhuma vivência empresarial. Isto evidentemente é realizado sem as exigências que seriam normais nas séries finais do curso, mas a priori, o importante neste caso seria a motivação e o interesse pela aprendizagem na profissão escolhida. b) Condução: o curso deve ser iniciado com a distribuição, entre as equipes, de relatórios empresariais (ver anexos) e um primeiro jornal informativo que será o instrumento básico pelo coordenador da simulação para fornecer as informações às empresas, tais como, índices de crescimento econômico, inflação, movimentos de greve, multas, prêmios, importação de produtos e desempenho setorial e das empresas.o coordenador deve estipular o dia e a hora de entrega da folha de decisões das empresas, quando as mesmas são inseridas no sistema que, após processá-las, irá gerar novos relatórios empresariais. c) Encerramento: ao final da simulação o coordenador deve promover um debate entre os participantes onde cada empresa deverá prestar contas de sua gestão. Os participantes não deverão ter conhecimento prévio do término da simulação para evitar estratégias que beneficiariam a empresa apenas no último período, prejudicando-a nos demais. Esta medida justifica-se pelo fato de que a empresa deve continuar existindo após o final da simulação. 9 PRESTANDO CONSULTORIAS Durante o curso de simulação empresarial, algumas equipes podem apresentar dificuldades na gestão de suas empresas. Nessa situação o coordenador pode fazer o papel de consultor, prestando serviços de consultoria às empresas. Esta consultoria deverá ser cobrada sendo o seu preço estipulado de forma que as empresas possam auferir retorno com esse investimento. As consultorias podem ser relativas a política comercial, finanças, produção ou recursos humanos. 10 A UTILIZAÇÃO DE UM SISTEMA DE INFORMAÇÕES GERENCIAIS E DE APOIO ÀS DECISÕES (SIG/SAD) Um sistema de apoio às decisões é concebido para auxiliar as empresas no seu processo de tomada de decisões e pode inclusive permitir a exportação das decisões tomadas pelas empresas através de meio magnético. Este sistema (ver anexos) possibilita que o aluno calcule rapidamente o seu custo de produção, projete estimativas de lucro/prejuízo, faça o planejamento financeiro através de um fluxo de caixa e controle de empréstimos e financiamentos, controle da conta fornecedores e todas variáveis que compõem o processo orçamentário da empresa. Com este sistema também é possível avaliar o desempenho da empresa e da economia através de gráficos comparativos. No final da simulação, nas turmas de Contabilidade Gerencial da última série do curso de Ciências Contábeis poderá ser realizada uma troca de relatórios entre as empresas no sentido de que cada equipe possa fazer um diagnóstico da situação econômico-financeira de uma empresa concorrente, bem como das estratégias adotadas no período simulado. O diagnóstico deverá metodologicamente ser orientado pelo coordenador, que pode fornecer ou pedir para que sejam construídas planilhas eletrônicas capazes de gerar índices necessários para obter-se um resultado preciso e eficaz. Como proposta para a avaliação através de índices sugere-se o agrupamento dos mesmos nos seguintes grupos: a) Estrutura de Capital: endividamento, composição do endividamento, imobilização do patrimônio líquido e recursos permanentes. b) Liquidez: imediata, corrente, seca e geral. - 5 / 16 -

6 c) Rentabilidade: giro do ativo, margem líquida, retorno sobre o ativo e patrimônio líquido. d) Atividade: prazo médio de estocagem, recebimento das vendas e pagamento dos fornecedores, ciclo operacional e financeiro. e) Diagrama Du Pont Modificado (Retorno sobre o Patrimônio Líquido): giro sobre o ativo líquido, margem operacional sobre o ativo líquido, custo médio ponderado de capital e efeito alavancagem financeira. f) Financiamento do Capital de Giro: necessidades líquidas de capital de giro, t-tesouraria, variável longo prazo, capital de giro próprio e termômetro da situação financeira. Durante o processo de simulação é necessária a troca de dados entre o simulador e o sistema de apoio às decisões. Esta troca se dá através de arquivos gerados pelo coordenador para cada empresa (relatórios) e de arquivos gerados pelas empresas (decisões). Estes arquivos podem ser trocados de três maneiras diferentes, dependendo da estrutura física utilizada para o curso: Por disquete: cada empresa tem o seu próprio computador isolado. A troca de informações entre a empresa e o coordenador se dá através de disquetes. Em rede: cada empresa utiliza um computador ligado em rede com o computador do coordenador. As trocas de informações ocorrem em diretórios específicos na rede de computadores. As empresas e o coordenador deverão ter acesso a estes diretórios. Via internet/intranet: cada empresa deve ter o seu próprio computador ligado na internet/intranet e uma conta de . Neste caso os arquivos de relatórios gerados pelo coordenador devem ser gravados em um diretório específico. Os arquivos deste diretório devem ser enviados por para cada empresa correspondente, ou disponibilizados na internet/intranet para que as empresas possam realizar um download. Os arquivos com as decisões das empresas geradas pelo sistema de apoio às decisões são gravados no micro da empresa e enviados para a conta de do coordenador. 11 CARACTERÍSTICAS BÁSICAS DE UM SIMULADOR Utilizou-se como apoio para escrever este artigo o simulador SIND 3.2 da empresa Bernard Sistemas, onde um conjunto de especialistas teve o cuidado de inserir em seu modelo as principais variáveis do ambiente empresarial. Este software é um simulador industrial do tipo geral, interativo e determinístico, que permite desenvolver habilidades em gestão empresarial nas seguintes áreas: Administração Geral: integração entre as diversas áreas para que os objetivos globais da empresa sejam atingidos; influência dos agentes externos (governo, bancos e fornecedores) na administração de uma empresa; desenvolvimento dos processos de negociação e tomada de decisões a níveis de média e alta gerência e observação da importância dos aspectos comportamentais e informais dentro da organização. Administração de Vendas: execução das políticas de vendas; estudo das variáveis que influenciam a demanda e que são, ou não, controláveis pela empresa. Administração da Produção: controle de máquinas; controle dos estoques; programação e balanceamento da produção. Administração Financeira: elaboração de orçamentos; elaboração do fluxo de caixa; controle da carteira de empréstimos; aplicação de recursos, gerenciamento de atrasos de pagamento e, eventualmente concordata. Administração de Recursos Humanos: políticas salariais e de valorização dos recursos humanos; políticas de contratação e demissão de empregados; e greves, caso a motivação dos empregados diminua muito. - 6 / 16 -

Financiamento do Capital de Giro: necessidades líquidas de capital de giro, t-tesouraria, variável longo prazo, capital de giro próprio e termômetro da situação financeira.")

7 CONCLUSÃO A simulação empresarial tem se revelado como uma excelente técnica para promover um verdadeiro upgrade na relação ensino/aprendizagem, principalmente quando propicia ao aluno a possibilidade de vivenciar através de um modelo virtual o processo de tomada de decisões dentro de uma organização, esteja ela situada no setor industrial, comercial ou de serviços. Um outro benefício significativo é propiciar uma verdadeira e objetiva integração entre os diferentes conhecimentos adquiridos nas disciplinas do curso de graduação em Ciências Contábeis, cujos conteúdos na maioria das vezes são ministrados de forma isolada, negligenciando-se por completo o conceito fundamental de interdisciplinaridade, tão necessário à boa formação de qualquer profissional. A metodologia para ministrar esta disciplina difere profundamente daquela tradicional utilizada em outras disciplinas do curso, ou seja, as aulas são muito mais trabalhos em grupos, do que expositivas. O centro das aulas se desloca, então da figura do professor para as equipes de alunos. O papel do professor é, na realidade, de coordenador e facilitador do processo de aprendizagem. Se o coordenador da simulação conseguir manter um clima de motivação elevado, o nível de aprendizado da turma será bastante elevado. Esta afirmativa está baseada no fato de que o processo de aprendizagem é tanto maior, quanto maior for o interesse e a participação dos alunos. Um outro aspecto importante é que o coordenador deve estar sempre mudando a forma como conduz a simulação, não somente alternando a ordem das situações que foram apresentadas, mas principalmente, criando novas situações para que a disciplina permaneça atualizada. A utilização adequada de sistemas de informações gerenciais e de apoio às decisões (SIG/SAD) constitui um importante instrumento para o aperfeiçoamento do processo decisório, implicando diretamente na melhoria do desempenho econômico-financeiro das empresas simuladas. BIBLIOGRAFIA ATKINSON, Anthony A., BANKER, Rajiv D., KAPLAN, Robert S. & YOUNG, S. Mark. Management accounting. 2 ed. New Jersey: Prentice Hall, 1997, p BYRNE, E.T. Who benefits most from participating in business policy simulations: an empirical study of skill development by functional area. In: CERTO, S.C. & BRENENSTUHL,D.C.Insights into experimential pedagogy.tempe,arizona State University,1979.p INTERNATIONAL FEDERATION OF ACCOUTANTS/INTERNATIONAL MANAGEMENT ACCOUTING PRACTICE STATEMENT. Management accouting concepts. Relatório de fevereiro de LARÉCHÉ, Jean-claude. On simulations in business education and research. Jornal of Business Research. New York, Elsevier Science Publishing,v.15,p ,1987. JOHNSON, H. Thomas, KAPLAN, Robert S. Contabilidade gerencial: a restauração da relevância da contabilidade nas empresas, trad. Ivo Korytowski. Rio de Janeiro: Campus, p. KEYS, Bernard and WOLFE, Joseph. The role of management games and simulations in education and research. Journal of Management. Vol. 16, n.2,1990. MEIER, Robert C., NEWELL, William T. E PAZER, Harold L. Simulation in business and economics. New Jersey: Prentice Hall, MELENDEZ FILHO, Rubem. Prototipacão de sistemas de informações: fundamentos, técnicas e metodologia. Rio de Janeiro: LTC, p. PADOVEZE, C.L. O papel da contabilidade gerencial no processo empresarial de criação de valor. Caderno de Estudos, São Paulo, FIPECAFI, v.11, n.21, p SAUAIA, A.C.A. Jogos de empresa: aprendizagem com satisfação.revista de Administração, São Paulo, v.32, n.3, p.13-27, julho/setembro de WELLS, Robert. Management games and simulations in management development: an introducion.the Journal of Management Development. England, MCB Universit Press,v.9,n.2,p.2-5,1990. ANEXOS - 7 / 16 -

8 - 8 / 16 -

9 - 9 / 16 -

10 - 10 / 16 -

11 - 11 / 16 -

12 PLANILHA ORÇAMENTÁRIA P/ A PREVISÃO DE VENDAS (UNID) EMPRESA PER. 1/2 PRODUÇÃO PARA O PERÍODO EMPREGADOS DA PRODUÇÃO MAQUINAS PRODUÇÃO Nº DISCRIMINAÇÃO Nº DISCRIMINAÇÃO Gama Beta Alfa Nº DISCRIMINAÇÃO 01 Quantidade inicial 05 Produção Unitária por Tipo de Máquina 11 Produção Inicial Prevista (nº 10) 02 (+) Admitidos 06 Empregados por Tipo de Máquina 12 (x) Nível de Atividade (de 0 a 1,0) 03 (-) Demitidos 07 Quantidade de Máquinas (início do P) 13 (x) Produção Extra (de 1,0 a 1,25) 04 (=) Total de Empregados 08 Capacidade de Produção (nº 05 x nº 07) 14 (x) Índice de Produtividade Previsto 09 Empregados Necessários (nº 06 x nº 07) 15 (=) Produção Final Prevista * Verificar se existem homens suficientes para trabalhar nas máquinas, caso contrário a 10 Produção Inicial Prevista* produção será proporcional, começando pela máquina Gama, Beta e por fim Alfa ESTOQUES MATÉRIA-PRIMA A MATÉRIA-PRIMA B ESTOQUES DE PRODUTOS ACABADOS Nº DISCRIMINAÇÃO EM UNIDADES EM UNIDADES Nº DISCRIMINAÇÃO EM UNIDADES 16 Estoque Inicial de Matérias-Primas 21 Estoque Inicial de Produtos Acabados 17 (+) Compras Programadas 22 (+) Produção Final Prevista (nº 15) 18 (+) Compras Especiais 23 (=) Estoque de Prod. Acabados Disponíveis 19 (-) Consumo na Produção 24 (-) Previsão de Vendas 20 (=) Estoque Final de Matérias-Primas 25 (=) Estoque Final de Produtos Acabados CUSTO MÉDIO DO PERÍODO (DA PRODUÇÃO + ESTOQUE INICIAL DE PRODUTOS ACABADOS) CUSTOS FIXOS CUSTOS VARIÁVEIS CUSTO MÉDIO UNITÁRIO DO PERÍODO Nº DISCRIMINAÇÃO VALOR Nº DISCRIMINAÇÃO VALOR Nº DISCRIMINAÇÃO VALOR 26 Folha de Pag. dos Empr. Produção 32 Total da Matéria-Prima A 36 Total dos Custos Fixos 27 (+) Treinam. dos Empr. Produção 33 (+) Total da Matéria-Prima B 37 (+) Total dos Custos Variáveis 28 (+) Estocagem de Matérias-Primas 34 (+) Manutenção de Máquinas 38 (+) Custo dos Produtos Acab. (Inicial) 29 (+) Depreciação de Máquinas 35 (=) Total dos Custos Variáveis 39 (=) Total dos Custos 30 (+) Deprec. Prédios e Instal. (70%) 40 ( ) Estoque Prod. Acab. Disp. (nº 23) 31 (=) Total dos Custos Fixos 41 (=) Custo Médio Unitário do Período DESPESAS FIXAS DO PERÍODO Nº DISCRIMINAÇÃO VALOR Nº DISCRIMINAÇÃO VALOR 42 Folha de Pagamento dos Empregados de Vendas 47 Folha de Pagamento dos Empregados da Administração 43 (+) Estocagem de Produtos Acabados (início do P) 48 (+) Depreciação de Prédios e Instalações Rateada para Adm. (20%) 44 (+) Depreciação de Prédios e Instalações Rateada para Vendas (10%) 49 (=) Despesas Administrativas Fixas 45 (+) Inadimplência de clientes (vendas de períodos anteriores) 50 Desp. Financ. Fixa ($ juros bancários e de atrasos - $ juros aplicação) 46 (=) Despesas Fixas de Vendas 51 Total das Despesas Fixas ( nº 46 + nº 49 + nº 50) - 12 / 16 -

04 (=) Total de Empregados 08 Capacidade de Produção (nº 05 x nº 07) 14 (x) Índice de Produtividade Previsto 09 Empregados Necessários (nº 06 x nº 07) 15 (=) Produção Final")

13 PLANILHA ORÇAMENTÁRIA DA EMPRESA PARA O PERÍODO 2/2 FORMAÇÃO DO PREÇO E RECEITA TOTAL DE VENDA N.º DISCRIMINAÇÃO REGIÃO 1 REGIÃO 2 REGIÃO 3 REGIÃO 4 REGIÃO 5 REGIÃO 6 REGIÃO 7 REGIÃO 8 REGIÃO 9 TOTAL 52 Custo Unitário do Período (n.º 41) 53 (+) Despesas Fixas Rateadas 54 (+) Despesas com Marketing 55 (+) Despesas com Distribuição 56 (=) Preço Unitário de Custo 57 ( ) Mark up divisor 58 (=) Preço Unitário de Venda 59 (+) Juro Unitário de Venda 60 (=) Receita Unitária de Venda 61 (x) Venda (em unidades físicas) 62 (=) Receita Total de Vendas - 13 / 16 -

Preço Unitário de Venda 59 (+) Juro Unitário de Venda 60 (=) Receita Unitária de Venda 61 (x) Venda (em unidades")

14 PLANILHA PARA ACOMPANHAMENTO DOS EMPRÉSTIMOS E FINANCIAMENTOS DA EMPRESA 1/2 PERÍODO (TR) 1 ( 1%) 2 ( %) 3 ( %) 4 ( %) PER. EMPRÉSTIMO TIPO* TAXA JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO TOTAL A PAGAR (-) TOTAL PAGO (=) ATRASOS (+) JUROS S/ ATRASOS (TR+X) (=) ATRASOS A PAGAR EM P+1 * Tipos de Empréstimos: C = Compulsório; F = Financiamentos; A = Atrasos; 1 = Programado 1; 2 = Programado 2. PERÍODO (TR) 5 ( %) 6 ( %) 7 ( %) 8 ( %) PER. EMPRÉSTIMO TIPO* TAXA JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO JUROS AMORTIZAÇÃO TOTAL A PAGAR (-) TOTAL PAGO (=) ATRASOS (+) JUROS S/ ATRASOS (TR+X) (=) ATRASOS A PAGAR EM P+1 * Tipos de Empréstimos: C = Compulsório; F = Financiamentos; A = Atrasos; 1 = Programado 1; 2 = Programado / 16 -

15 PLANILHA PARA ACOMPANHAMENTO DOS PAGAMENTOS A FORNECEDORES DA EMPRESA PERÍODO PER. TOTAL À VISTA TIPO* TAXA PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO TOTAL A PAGAR (-) TOTAL PAGO (=) ATRASOS (+) JUROS S/ ATRASOS (TR+X) (=) ATRASOS A PAGAR EM P+1 * Tipos de Compras: 0 = À vista; 1= 1+1 (50% à vista e 50% em P+1 acrescido de juros); 2 = 1+2 (40% à vista mais 2 prestações constantes acrescidas de juros); A = Atraso; E = Fornecedor Especial. PERÍODO PER. TOTAL À VISTA TIPO* TAXA PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO PRESTAÇÃO TOTAL A PAGAR (-) TOTAL PAGO (=) ATRASOS (+) JUROS S/ ATRASOS (TR+X) (=) ATRASOS A PAGAR EM P+1 * Tipos de Compras: 0 = À vista; 1= 1+1 (50% à vista e 50% em P+1 acrescido de juros); 2 = 1+2 (40% à vista mais 2 prestações constantes acrescidas de juros); A = Atraso; E = Fornecedor Especial / 16 -

16 PLANILHA PARA ACOMPANHAMENTO DO FLUXO DE CAIXA DA EMPRESA FLUXO DE CAIXA PREVISTO CONTAS/PERÍODO PER. 1 PER. 2 PER. 3 PER. 4 PER. 5 PER. 6 PER. 7 PER. 8 PER. 9 PER. 10 PER. 11 PER. 12 PER. 13 Saldo Inicial do Período (+) Entradas Vendas à Vista Vendas a Prazo Resgate da Aplicação Venda de Máquinas Empréstimos Normais Empréstimo Compulsório (-) Saídas Folha de Pagamento Campanhas de Marketing Distribuição de Produtos Diversos e Atrasos Gerais Gastos com Estocagem Pagamento a Fornecedores Compra de Máquinas Manutenção de Máquinas Amortização Empréstimos Juros Bancários Treinamento Imposto de Renda Dividendos e Participações Aplicação (=) SALDO FINAL PERÍODO - 16 / 16 -

Aspectos Sociais de Informática. Simulação Industrial - SIND

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Aspectos Sociais de Informática Simulação Industrial - SIND Jogos de Empresas Utilizada com sucesso para o treinamento e desenvolvimento gerencial Capacita estudantes e profissionais de competência intelectual

Demonstrações Financeiras

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

Demonstrações Financeiras BALANÇO PATRIMONIAL - BP Periodo ATIVO Empresa Empresa 2 Empresa Empresa 4 Empresa 5 Empresa 6 Empresa 7 Empresa 8 ATIVO.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88.295.440,88

Régio Marcio Toesca Gimenes, Doutor Professor Titular de Controladoria e Finanças UNIPAR Universidade Paranaense

1 UMA PROPOSTA METODOLÓGICA PARA A IMPLANTAÇÃO DAS TÉCNICAS DE SIMULAÇÃO EMPRESARIAL ASSOCIADAS A CONSTRUÇÃO E APLICAÇÃO DE SISTEMAS DE INFORMAÇÕES GERENCIAIS E DE APOIO ÀS DECISÕES NOS CURSOS DE GRADUAÇÃO

1 UMA PROPOSTA METODOLÓGICA PARA A IMPLANTAÇÃO DAS TÉCNICAS DE SIMULAÇÃO EMPRESARIAL ASSOCIADAS A CONSTRUÇÃO E APLICAÇÃO DE SISTEMAS DE INFORMAÇÕES GERENCIAIS E DE APOIO ÀS DECISÕES NOS CURSOS DE GRADUAÇÃO

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

SISTEMAS DE GESTÃO São Paulo, Janeiro de 2005 ÍNDICE Introdução...3 A Necessidade do Gerenciamento e Controle das Informações...3 Benefícios de um Sistema de Gestão da Albi Informática...4 A Ferramenta...5

A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

553 A IMPORTÂNCIA DA GESTÃO DE CUSTOS NA ELABORAÇÃO DO PREÇO DE VENDA Irene Caires da Silva 1, Tamires Fernanda Costa de Jesus, Tiago Pinheiro 1 Docente da Universidade do Oeste Paulista UNOESTE. 2 Discente

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Planejamento e Controle do Lucro Empresas de Pequeno e Médio Porte Profa. Dariane Reis Fraga Castanheira darianer@fia.com.br www.fia.com.br/proced Profa. Dariane Reis Fraga Castanheira 1 Objetivo Planejamento

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais.

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. O que é? Simulação Gerencial - Simulação Empresarial Jogo

Você está prestes a assumir a administração de uma empresa simulada. Aproveite esta oportunidade para desenvolver as suas habilidades gerenciais. O que é? Simulação Gerencial - Simulação Empresarial Jogo

Simulação Industrial de Pequenas e Médias empresas (Sind PME 4.0)

") Simulação Industrial de Pequenas e Médias empresas (Sind PME 4.0) Caro participante, Você está prestes a assumir a administração de uma empresa virtual. Aproveite esta oportunidade para desenvolver as

Simulação Industrial de Pequenas e Médias empresas (Sind PME 4.0) Caro participante, Você está prestes a assumir a administração de uma empresa virtual. Aproveite esta oportunidade para desenvolver as

APRESENTAÇÃO FGV APRESENTAÇÃO TRECSSON BUSINESS

APRESENTAÇÃO FGV Criado em 1999, o FGV Management é o Programa de Educação Executiva Presencial da Fundação Getulio Vargas, desenvolvido para atender a demanda do mercado por cursos de qualidade, com tradição

APRESENTAÇÃO FGV Criado em 1999, o FGV Management é o Programa de Educação Executiva Presencial da Fundação Getulio Vargas, desenvolvido para atender a demanda do mercado por cursos de qualidade, com tradição

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

NBC TSP 10 - Contabilidade e Evidenciação em Economia Altamente Inflacionária Alcance 1. Uma entidade que prepara e apresenta Demonstrações Contábeis sob o regime de competência deve aplicar esta Norma

FUNDAMENTOS DA GESTÃO FINANCEIRA

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

Unidade II FUNDAMENTOS DA GESTÃO FINANCEIRA Prof. Jean Cavaleiro Objetivos Ampliar a visão sobre os conceitos de Gestão Financeira; Conhecer modelos de estrutura financeira e seus resultados; Conhecer

1 - Por que a empresa precisa organizar e manter sua contabilidade?

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Nas atividades empresariais, a área financeira assume, a cada dia, funções mais amplas de coordenação entre o operacional e as expectativas dos acionistas na busca de resultados com os menores riscos.

Prof. Cleber Oliveira Gestão Financeira

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

Aula 2 Gestão de Fluxo de Caixa Introdução Ao estudarmos este capítulo, teremos que nos transportar aos conceitos de contabilidade geral sobre as principais contas contábeis, tais como: contas do ativo

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

MBA EM GESTÃO FINANCEIRA: CONTROLADORIA E AUDITORIA Curso de Especialização Pós-Graduação lato sensu Coordenação Acadêmica: Prof. José Carlos Abreu, Dr. 1 OBJETIVO: Objetivos Gerais: Atualizar e aprofundar

Universidade Estadual do Centro-Oeste Reconhecida pelo Decreto Estadual nº 3.444, de 8 de agosto de 1997

RESOLUÇÃO Nº 42-CEPE/UNICENTRO, DE 21 DE DEZEMBRO DE 2012. Aprova o Curso de Especialização MBA em Gestão Estratégica de Organizações, modalidade regular, a ser ministrado no Campus Santa Cruz, da UNICENTRO.

RESOLUÇÃO Nº 42-CEPE/UNICENTRO, DE 21 DE DEZEMBRO DE 2012. Aprova o Curso de Especialização MBA em Gestão Estratégica de Organizações, modalidade regular, a ser ministrado no Campus Santa Cruz, da UNICENTRO.

Universidade Estadual do Centro-Oeste Reconhecida pelo Decreto Estadual nº 3.444, de 8 de agosto de 1997

RESOLUÇÃO Nº 350-GR/UNICENTRO, DE 16 DE DEZEMBRO DE 2013. Aprova, ad referendum do CEPE, o Curso de Especialização em MBA em Gestão Estratégica de Organizações, modalidade regular, a ser ministrado no

RESOLUÇÃO Nº 350-GR/UNICENTRO, DE 16 DE DEZEMBRO DE 2013. Aprova, ad referendum do CEPE, o Curso de Especialização em MBA em Gestão Estratégica de Organizações, modalidade regular, a ser ministrado no

GESTÃO DE PROJETOS PARA A INOVAÇÃO

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

GESTÃO DE PROJETOS PARA A INOVAÇÃO Indicadores e Diagnóstico para a Inovação Primeiro passo para implantar um sistema de gestão nas empresas é fazer um diagnóstico da organização; Diagnóstico mapa n-dimensional

REALINHAMENTO DE EMPRESAS

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

REALINHAMENTO DE EMPRESAS REALINHAMENTO DE EMPRESAS FATORES QUE AFETAM SUA PERFORMANCE GERENCIAMENTO MARGEM DE LUCRO CAPITAL DE GIRO ESCALA DO NEGÓCIO FLUXO DE CAIXA GERENCIAMENTO Objetivo e comando do

Unidade I FINANÇAS EM PROJETOS DE TI. Prof. Fernando Rodrigues

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Unidade I FINANÇAS EM PROJETOS DE TI Prof. Fernando Rodrigues Nas empresas atuais, a Tecnologia de Informação (TI) existe como uma ferramenta utilizada pelas organizações para atingirem seus objetivos.

Universidade Estadual do Centro-Oeste Reconhecida pelo Decreto Estadual nº 3.444, de 8 de agosto de 1997

RESOLUÇÃO Nº 1-CEPE/UNICENTRO, DE 27 DE JANEIRO DE 2014. Aprova o Curso de Especialização em MBA em Gestão Estratégica de Negócios, modalidade regular, a ser ministrado no Campus de Irati, da UNICENTRO.

RESOLUÇÃO Nº 1-CEPE/UNICENTRO, DE 27 DE JANEIRO DE 2014. Aprova o Curso de Especialização em MBA em Gestão Estratégica de Negócios, modalidade regular, a ser ministrado no Campus de Irati, da UNICENTRO.

ÍNDICE. Estruturação e Organização da Matéria Prima...

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

ÍNDICE Apuração de Custos Estruturação e Organização I - Custos de Produção Custos Diretos Estruturação para a Apuração de Custo Matérias Primas, Produtos Químicos... Estruturação e Organização da Matéria

Líder em consultoria no agronegócio

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

MPRADO COOPERATIVAS mprado.com.br COOPERATIVAS 15 ANOS 70 Consultores 25 Estados 300 cidade s 500 clientes Líder em consultoria no agronegócio 2. Finanças 2.1 Orçamento anual integrado Objetivo: Melhorar

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são

Simulação Industrial. Descrição dos Custos e Despesas do Sind 4.0g. www.bernard.com.br

Simulação Industrial Descrição dos Custos e Despesas do Sind 4.0g Custos e Despesas 1 - Custos de Produção 1.1. Fixos Folha de pagamento dos empregados Treinamento dos empregados da produção Custos de

Simulação Industrial Descrição dos Custos e Despesas do Sind 4.0g Custos e Despesas 1 - Custos de Produção 1.1. Fixos Folha de pagamento dos empregados Treinamento dos empregados da produção Custos de

Programa do Curso de Pós-Graduação Lato Sensu MBA em Gestão Estratégica de Negócios

Programa do Curso de Pós-Graduação Lato Sensu MBA em Gestão Estratégica de Negócios Apresentação O programa de Pós-graduação Lato Sensu em Gestão Estratégica de Negócios tem por objetivo desenvolver a

Programa do Curso de Pós-Graduação Lato Sensu MBA em Gestão Estratégica de Negócios Apresentação O programa de Pós-graduação Lato Sensu em Gestão Estratégica de Negócios tem por objetivo desenvolver a

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

CAPITAL DE GIRO: ESSÊNCIA DA VIDA EMPRESARIAL Renara Tavares da Silva* RESUMO: Trata-se de maneira ampla da vitalidade da empresa fazer referência ao Capital de Giro, pois é através deste que a mesma pode

AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO NAS TOMADAS DE DECISÕES.

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE FEDERAL DO PARÁ UFPA INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS FACULDADE DE CIÊNCIAS CONTÁBEIS AS INFORMAÇÕES CONTÁBEIS REFERENTES AOS INDICADORES ECONÔMICO- FINANCEIROS: IMPORTANTE CONHECIMENTO

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA. Projeto Integrado Multidisciplinar I e II

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA Projeto Integrado Multidisciplinar I e II Manual de orientações - PIM Cursos superiores de Tecnologia em: Gestão Ambiental, Marketing, Processos Gerenciais

UNIVERSIDADE PAULISTA CURSO SUPERIOR DE TECNOLOGIA Projeto Integrado Multidisciplinar I e II Manual de orientações - PIM Cursos superiores de Tecnologia em: Gestão Ambiental, Marketing, Processos Gerenciais

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são palestras

O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio de forma estratégica e inovadora. O que são palestras

Tecnologia Aplicada à Gestão

Tecnologia Aplicada à Gestão Parte 4 Aula 11 Fundamentos de SI Prof. Walteno Martins Parreira Jr www.waltenomartins.com.br Introdução O que são e para que servem os Sistemas de Suporte Gerencial? Como

Tecnologia Aplicada à Gestão Parte 4 Aula 11 Fundamentos de SI Prof. Walteno Martins Parreira Jr www.waltenomartins.com.br Introdução O que são e para que servem os Sistemas de Suporte Gerencial? Como

CIÊNCIAS CONTÁBEIS. A importância da profissão contábil para o mundo dos negócios

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

CIÊNCIAS CONTÁBEIS A importância da profissão contábil para o mundo dos negócios A Contabilidade é a linguagem internacional dos negócios. A Contabilidade é, também, a Ciência que registra a riqueza das

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças. Prof. Moab Aurélio

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

FTAD - Formação técnica em Administração de Empresas Módulo de Contabilidade e Finanças Prof. Moab Aurélio Competências a serem Trabalhadas Planejamento Orçamentário Contabilidade Gestão financeira ACI

Plano de Trabalho Docente 2014. Ensino Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: ETEC de São José do Rio Pardo Código: 150 Município: São José do Rio Pardo SP Eixo Tecnológico: Gestão de Negócios Habilitação Profissional: Técnico

Plano de Trabalho Docente 2014 Ensino Técnico Etec Etec: ETEC de São José do Rio Pardo Código: 150 Município: São José do Rio Pardo SP Eixo Tecnológico: Gestão de Negócios Habilitação Profissional: Técnico

Gestão do Conhecimento A Chave para o Sucesso Empresarial. José Renato Sátiro Santiago Jr.

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

A Chave para o Sucesso Empresarial José Renato Sátiro Santiago Jr. Capítulo 1 O Novo Cenário Corporativo O cenário organizacional, sem dúvida alguma, sofreu muitas alterações nos últimos anos. Estas mudanças

PÓS-GRADUAÇÃO EM DMINISTRAÇÃO DE EMPRESAS (FGV)

") OBJETIVO: Capacitar profissionais, de qualquer área de atuação, para a carreira executiva, desenvolvendo as principais habilidades gerenciais, tais como: liderança, comunicação interpessoal e visão estratégica,

OBJETIVO: Capacitar profissionais, de qualquer área de atuação, para a carreira executiva, desenvolvendo as principais habilidades gerenciais, tais como: liderança, comunicação interpessoal e visão estratégica,

IFRS A nova realidade de fazer Contabilidade no Brasil

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Ano X - Nº 77 - Julho/Agosto de 2014 IFRS A nova realidade de fazer Contabilidade no Brasil Profissionais da Contabilidade deverão assinar prestações de contas das eleições Ampliação do Simples Nacional

Solução Integrada para Gestão e Operação Empresarial - ERP

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

Solução Integrada para Gestão e Operação Empresarial - ERP Mastermaq Softwares Há quase 20 anos no mercado, a Mastermaq está entre as maiores software houses do país e é especialista em soluções para Gestão

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

COMO ANALISAR E TOMAR DECISÕES ESTRATÉGICAS COM BASE NA ALAVANCAGEM FINANCEIRA E OPERACIONAL DAS EMPRESAS! O que é alavacagem?! Qual a diferença entre a alavancagem financeira e operacional?! É possível

PÓS-GRADUAÇÃO CAIRU O QUE VOCÊ PRECISA SABER: Por que fazer uma pós-graduação?

PÓS-GRADUAÇÃO CAIRU O QUE VOCÊ PRECISA SABER: Por que fazer uma pós-graduação? O mercado do trabalho está cada vez mais exigente. Hoje em dia, um certificado de pós-graduação é imprescindível para garantia

PÓS-GRADUAÇÃO CAIRU O QUE VOCÊ PRECISA SABER: Por que fazer uma pós-graduação? O mercado do trabalho está cada vez mais exigente. Hoje em dia, um certificado de pós-graduação é imprescindível para garantia

FACULDADE ANHANGUERA DE ITAPECERICA DA SERRA

FACULDADE ANHANGUERA DE ITAPECERICA DA SERRA Profº Paulo Barreto Paulo.santosi9@aedu.com www.paulobarretoi9consultoria.com.br 1 Analista da Divisão de Contratos da PRODESP Diretor de Esporte do Prodesp

FACULDADE ANHANGUERA DE ITAPECERICA DA SERRA Profº Paulo Barreto Paulo.santosi9@aedu.com www.paulobarretoi9consultoria.com.br 1 Analista da Divisão de Contratos da PRODESP Diretor de Esporte do Prodesp

CBA. Gestão de Negócios PÚBLICO-ALVO COMPLEMENTAÇÃO ACADÊMICA MATERIAL DIDÁTICO. Gestão de Negócios

CBA Gestão de Negócios Gestão de Negócios O curso desenvolve a capacidade de compreender, de forma ampla e sistêmica, a interação entre as diversas áreas funcionais de uma empresa, além dos aspectos externos

CBA Gestão de Negócios Gestão de Negócios O curso desenvolve a capacidade de compreender, de forma ampla e sistêmica, a interação entre as diversas áreas funcionais de uma empresa, além dos aspectos externos

ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET

AULA 02 ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET JAMES A. O BRIEN CAPÍTULO 01 continuação Páginas 03 à 25 1 COMPONENTES DE UM SISTEMA DE INFORMAÇÃO Especialistas

AULA 02 ASSUNTO DA APOSTILA: SISTEMAS DE INFORMAÇÃO E AS DECISÕES GERENCIAIS NA ERA DA INTERNET JAMES A. O BRIEN CAPÍTULO 01 continuação Páginas 03 à 25 1 COMPONENTES DE UM SISTEMA DE INFORMAÇÃO Especialistas

FATEC EaD TECNOLOGIA EM GESTÃO EMPRESARIAL PROJETO INTERDISCIPLINAR SÃO PAULO 2014

1 FATEC EaD TECNOLOGIA EM GESTÃO EMPRESARIAL PROJETO INTERDISCIPLINAR SÃO PAULO 2014 2 Sumário 1. Introdução... 3 2. Finalidade do Projeto Interdisciplinar... 3 3. Disciplinas Contempladas... 4 4. Material

1 FATEC EaD TECNOLOGIA EM GESTÃO EMPRESARIAL PROJETO INTERDISCIPLINAR SÃO PAULO 2014 2 Sumário 1. Introdução... 3 2. Finalidade do Projeto Interdisciplinar... 3 3. Disciplinas Contempladas... 4 4. Material

O MBA CONTROLLER foi lançado em 1994 e é o mais tradicional MBA do mercado brasileiro

MBA Controller Ao cursar o MBA CONTROLLER FIPECAFI/ANEFAC, o aluno convive com pessoas de diferentes perfis entre os mais diversos segmentos de mercado e com a experiência profissional exigida para que

MBA Controller Ao cursar o MBA CONTROLLER FIPECAFI/ANEFAC, o aluno convive com pessoas de diferentes perfis entre os mais diversos segmentos de mercado e com a experiência profissional exigida para que

MANUAL GERENCIAMENTO DE RISCO DE MERCADO

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

1 - INTRODUÇÃO Define-se como risco de mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas pela Cooperativa, o que inclui os riscos das operações

Pesquisa realizada com os participantes do 12º Seminário Nacional de Gestão de Projetos. Apresentação

Pesquisa realizada com os participantes do de Apresentação O perfil do profissional de Projetos Pesquisa realizada durante o 12 Seminário Nacional de, ocorrido em 2009, traça um importante perfil do profissional

Pesquisa realizada com os participantes do de Apresentação O perfil do profissional de Projetos Pesquisa realizada durante o 12 Seminário Nacional de, ocorrido em 2009, traça um importante perfil do profissional

POLÍTICAS DE EDUCAÇÃO CORPORATIVA - NOR 350

MANUAL DE GESTÃO DE PESSOAS COD. 300 ASSUNTO: POLÍTICAS DE EDUCAÇÃO CORPORATIVA APROVAÇÃO: Resolução DIREX nº 462, de 10/09/2012. VIGÊNCIA: 10/09/2012 POLÍTICAS DE EDUCAÇÃO CORPORATIVA - NOR 350 1/6 ÍNDICE

MANUAL DE GESTÃO DE PESSOAS COD. 300 ASSUNTO: POLÍTICAS DE EDUCAÇÃO CORPORATIVA APROVAÇÃO: Resolução DIREX nº 462, de 10/09/2012. VIGÊNCIA: 10/09/2012 POLÍTICAS DE EDUCAÇÃO CORPORATIVA - NOR 350 1/6 ÍNDICE

Estimativas Profissionais Plano de Carreira Empregabilidade Gestão de Pessoas

By Marcos Garcia Como as redes sociais podem colaborar no planejamento e desenvolvimento de carreira (individual e corporativo) e na empregabilidade dos profissionais, analisando o conceito de Carreira

By Marcos Garcia Como as redes sociais podem colaborar no planejamento e desenvolvimento de carreira (individual e corporativo) e na empregabilidade dos profissionais, analisando o conceito de Carreira

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11 Índice 1. Importância do ERP para as organizações...3 2. ERP como fonte de vantagem competitiva...4 3. Desenvolvimento e implantação de sistema de informação...5

GESTÃO DAS INFORMAÇÕES DAS ORGANIZAÇÕES MÓDULO 11 Índice 1. Importância do ERP para as organizações...3 2. ERP como fonte de vantagem competitiva...4 3. Desenvolvimento e implantação de sistema de informação...5

GESTÃO ECONÔMICO-FINANCEIRA

GESTÃO ECONÔMICO-FINANCEIRA 2013 Assim como a Natureza influencia o desenvolvimento das espécies, uma gestão financeira eficiente pode determinar a performance das organizações. Conheça a Fundação Dom

GESTÃO ECONÔMICO-FINANCEIRA 2013 Assim como a Natureza influencia o desenvolvimento das espécies, uma gestão financeira eficiente pode determinar a performance das organizações. Conheça a Fundação Dom

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

ANALISANDO A ESTRATÉGIA ENTRE O APORTE DE CAPITAL E EMPRÉSTIMOS DE ACIONISTAS! Se as linhas de crédito estão escassas, qual a melhor estratégia para suprir a empresa com recursos?! É possível manter a

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA. Prof. Eric Duarte Campos

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

INTRODUÇÃO A ADMINISTRAÇÃO FINANCEIRA Prof. Eric Duarte Campos Objetivos da aula: O objetivo dessa aula é apresentar Noções de tipos básicos de tomadas de decisões; Objetivos da Administração Financeira.

ENADE e CPC Como compreender seu desempenho e estratégias de melhoria de resultados. PROF. AMÉRICO DE ALMEIDA FILHO aalmeidaf@yahoo.com.

ENADE e CPC Como compreender seu desempenho e estratégias de melhoria de resultados PROF. AMÉRICO DE ALMEIDA FILHO aalmeidaf@yahoo.com.br CPC Conceito Preliminar de Curso 1 - Nota dos Concluintes no ENADE

ENADE e CPC Como compreender seu desempenho e estratégias de melhoria de resultados PROF. AMÉRICO DE ALMEIDA FILHO aalmeidaf@yahoo.com.br CPC Conceito Preliminar de Curso 1 - Nota dos Concluintes no ENADE

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Administração Financeira de

PROJETO DE CURSO DE PÓS-GRADUAÇÃO LATO SENSU Gestão e Relações Internacionais

PROJETO DE CURSO DE PÓS-GRADUAÇÃO LATO SENSU Gestão e Relações Internacionais IDENTIFICAÇÃO DO CURSO Curso de Especialização em Gestão e Relações Internacionais Área de Conhecimento: Ciências Sociais Aplicadas

PROJETO DE CURSO DE PÓS-GRADUAÇÃO LATO SENSU Gestão e Relações Internacionais IDENTIFICAÇÃO DO CURSO Curso de Especialização em Gestão e Relações Internacionais Área de Conhecimento: Ciências Sociais Aplicadas

Identificar as oportunidades de mercado. Realizar análise de mercado. Elaborar previsão de vendas. Utilizar instrumentos de marketing.

: Técnico em Administração Descrição do Perfil Profissional: Identificar, interpretar, analisar fundamentos, conteúdos, sentidos e importância do planejamento na Gestão Mercadológica, Administrativo-Financeira,

: Técnico em Administração Descrição do Perfil Profissional: Identificar, interpretar, analisar fundamentos, conteúdos, sentidos e importância do planejamento na Gestão Mercadológica, Administrativo-Financeira,

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

Universidade de Brasília Faculdade de Economia, Administração, Contabilidade e Ciência da Informação e Documentação Departamento de Ciência da Informação e Documentação Disciplina: Planejamento e Gestão

A Controladoria no Processo de Gestão. Clóvis Luís Padoveze

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

1 A Controladoria no Processo de Gestão Clóvis Luís Padoveze Cascavel - 21.10.2003 2 1. Controladoria 2. Processo de Gestão 3. A Controladoria no Processo de Gestão 3 Visão da Ciência da Controladoria

Ementários. Disciplina: Gestão Estratégica

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

Ementários Disciplina: Gestão Estratégica Ementa: Os níveis e tipos de estratégias e sua formulação. O planejamento estratégico e a competitividade empresarial. Métodos de análise estratégica do ambiente

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO. Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014.

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

UM CONCEITO FUNDAMENTAL: PATRIMÔNIO LÍQUIDO FINANCEIRO Prof. Alvaro Guimarães de Oliveira Rio, 07/09/2014. Tanto as pessoas físicas quanto as jurídicas têm patrimônio, que nada mais é do que o conjunto

MÓDULO IX - CUSTOS. A gestão de custos como ferramenta de apoio a tomada de decisão

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

MÓDULO IX - CUSTOS A gestão de custos como ferramenta de apoio a tomada de decisão 1 Conteúdo Objetivo do custeio Conceito de valor Gestão de Custos versus Gestão Estratégica Componentes básicos de custos

FACULDADE DE CAMPINA GRANDE DO SUL. Manual de Estágio CURSO DE ADMINISTRAÇÃO

FACULDADE DE CAMPINA GRANDE DO SUL Manual de Estágio CURSO DE ADMINISTRAÇÃO 2010 FACULDADE DE CAMPINA GRANDE DO SUL FACSUL Sociedade de Ensino Superior do Leste do Paraná Ltda Diretor Geral Prof. Antonio

FACULDADE DE CAMPINA GRANDE DO SUL Manual de Estágio CURSO DE ADMINISTRAÇÃO 2010 FACULDADE DE CAMPINA GRANDE DO SUL FACSUL Sociedade de Ensino Superior do Leste do Paraná Ltda Diretor Geral Prof. Antonio

GESTÃO DA PRODUÇÃO INDUSTRIAL EMENTAS

GESTÃO DA PRODUÇÃO INDUSTRIAL EMENTAS CULTURA RELIGIOSA O fenômeno religioso, sua importância e implicações na formação do ser humano, da cultura e da sociedade. As principais religiões universais: história

GESTÃO DA PRODUÇÃO INDUSTRIAL EMENTAS CULTURA RELIGIOSA O fenômeno religioso, sua importância e implicações na formação do ser humano, da cultura e da sociedade. As principais religiões universais: história

Curso de Bacharelado em Administração

PRODUÇÃO TEXTUAL 2 2º SEMESTRE DISCIPLINA PROFESSOR Teorias da Administração II Ivan Campos Introdução à Contabilidade Vânia Silva Introdução à Economia Regina Melassise Matemática Helenara R. Sampaio

PRODUÇÃO TEXTUAL 2 2º SEMESTRE DISCIPLINA PROFESSOR Teorias da Administração II Ivan Campos Introdução à Contabilidade Vânia Silva Introdução à Economia Regina Melassise Matemática Helenara R. Sampaio

CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO FINANCEIRA PROJETO INTEGRADOR. Suzano

CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO FINANCEIRA PROJETO INTEGRADOR Suzano PROJETO INTEGRADOR 1. Introdução O mercado atual de trabalho exige dos profissionais a capacidade de aplicar os conhecimentos

CURSO SUPERIOR DE TECNOLOGIA EM GESTÃO FINANCEIRA PROJETO INTEGRADOR Suzano PROJETO INTEGRADOR 1. Introdução O mercado atual de trabalho exige dos profissionais a capacidade de aplicar os conhecimentos

A ESCOLHA DO SOFTWARE PARA INFORMATIZAÇÃO DA SUA EMPRESA

A ESCOLHA DO SOFTWARE PARA INFORMATIZAÇÃO DA SUA EMPRESA Necessidade de informatizar a empresa Uma senhora muito simpática, Dona Maria das Coxinhas, feliz proprietária de um comércio de salgadinhos, está,

A ESCOLHA DO SOFTWARE PARA INFORMATIZAÇÃO DA SUA EMPRESA Necessidade de informatizar a empresa Uma senhora muito simpática, Dona Maria das Coxinhas, feliz proprietária de um comércio de salgadinhos, está,

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

INDICADORES FINANCEIROS NA TOMADA DE DECISÕES GERENCIAIS ANA BEATRIZ DALRI BRIOSO¹, DAYANE GRAZIELE FANELLI¹, GRAZIELA BALDASSO¹, LAURIANE CARDOSO DA SILVA¹, JULIANO VARANDAS GROPPO². 1 Alunos do 8º semestre

TRANSFORME INFORMAÇÕES EM RESULTADOS

TRANSFORME INFORMAÇÕES EM RESULTADOS Hoje, mais do que nunca, o conhecimento é o maior diferencial de uma organização, mas somente quando administrado e integrado com eficácia. Para melhor atender os seus

TRANSFORME INFORMAÇÕES EM RESULTADOS Hoje, mais do que nunca, o conhecimento é o maior diferencial de uma organização, mas somente quando administrado e integrado com eficácia. Para melhor atender os seus

Guia de Recursos e Funcionalidades

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Guia de Recursos e Funcionalidades Sobre o Treasy O Treasy é uma solução completa para Planejamento e Controladoria, com o melhor custo x benefício do mercado. Confira alguns dos recursos disponíveis para

Corporativo. Transformar dados em informações claras e objetivas que. Star Soft. www.starsoft.com.br

Corporativo Transformar dados em informações claras e objetivas que possibilitem às empresas tomarem decisões em direção ao sucesso. Com essa filosofia a Star Soft Indústria de Software e Soluções vem

Corporativo Transformar dados em informações claras e objetivas que possibilitem às empresas tomarem decisões em direção ao sucesso. Com essa filosofia a Star Soft Indústria de Software e Soluções vem

Previsão de Ingresso: primeiro semestre de 2015. ESPM Unidade Sul. Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS.

PÓS-GRADUAÇÃO EMPRESARIAL EM GESTÃO DE NEGÓCIOS Previsão de Ingresso: primeiro semestre de 2015 ESPM Unidade Sul Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS. Informações: Educação Executiva:

PÓS-GRADUAÇÃO EMPRESARIAL EM GESTÃO DE NEGÓCIOS Previsão de Ingresso: primeiro semestre de 2015 ESPM Unidade Sul Rua Guilherme Schell, 350 Santo Antônio Porto Alegre/RS. Informações: Educação Executiva:

METODOLOGIA HSM Centrada nos participantes com professores com experiência executiva, materiais especialmente desenvolvidos e infraestrutura tecnológica privilegiada. O conteúdo exclusivo dos especialistas

METODOLOGIA HSM Centrada nos participantes com professores com experiência executiva, materiais especialmente desenvolvidos e infraestrutura tecnológica privilegiada. O conteúdo exclusivo dos especialistas

Felipe Pedroso Castelo Branco Cassemiro Martins BALANCED SCORECARD FACULDADE BELO HORIZONTE

Felipe Pedroso Castelo Branco Cassemiro Martins BALANCED SCORECARD FACULDADE BELO HORIZONTE Belo Horizonte 2011 Felipe Pedroso Castelo Branco Cassemiro Martins BALANCED SCORECARD FACULDADE BELO HORIZONTE

Felipe Pedroso Castelo Branco Cassemiro Martins BALANCED SCORECARD FACULDADE BELO HORIZONTE Belo Horizonte 2011 Felipe Pedroso Castelo Branco Cassemiro Martins BALANCED SCORECARD FACULDADE BELO HORIZONTE

GESTÃO FINANCEIRA CONCEPÇÃO DO CURSO

GESTÃO FINANCEIRA CONCEPÇÃO DO CURSO Missão do Curso Formar profissionais de nível superior, com atuação na área de Tecnologia em Gestão Financeira, a partir da articulação das teorias que fundamentam

GESTÃO FINANCEIRA CONCEPÇÃO DO CURSO Missão do Curso Formar profissionais de nível superior, com atuação na área de Tecnologia em Gestão Financeira, a partir da articulação das teorias que fundamentam

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP. PROF. Ms. EDUARDO RAMOS. Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CONTABILIDADE SOCIETÁRIA AVANÇADA Revisão Geral BR-GAAP PROF. Ms. EDUARDO RAMOS Mestre em Ciências Contábeis FAF/UERJ SUMÁRIO 1. INTRODUÇÃO 2. PRINCÍPIOS CONTÁBEIS E ESTRUTURA CONCEITUAL 3. O CICLO CONTÁBIL

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA em Gestão Estratégica de Esportes

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA em Gestão Estratégica de Esportes Coordenação Acadêmica: Ana Ligia Nunes Finamor CÓDIGO: 1 OBJETIVO Desenvolver visão estratégica, possibilitando ao

CURSO DE PÓS-GRADUAÇÃO LATO SENSU ESPECIALIZAÇÃO MBA em Gestão Estratégica de Esportes Coordenação Acadêmica: Ana Ligia Nunes Finamor CÓDIGO: 1 OBJETIVO Desenvolver visão estratégica, possibilitando ao

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS. Nome: RA: Turma: Assinatura:

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

UNIVERSIDADE SÃO JUDAS TADEU PRIAD ADMINISTRAÇÃO DE CUSTOS Nome: RA: Turma: Assinatura: EXERCÍCIO 1 Classifique os itens abaixo em: Custos, Despesas ou Investimentos a) Compra de Matéria Prima b) Mão de

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO Sistema de informações gerenciais Sistema de informações gerencial => conjunto de subsistemas de informações que processam dados e informações para fornecer

INSTRUMENTOS DE PLANEJAMENTO E CONTROLE FINANCEIRO Sistema de informações gerenciais Sistema de informações gerencial => conjunto de subsistemas de informações que processam dados e informações para fornecer

CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

MARCIO REIS - R.A MICHELE CRISTINE RODRIGUES DE OLIVEIRA R.A 1039074 RENATA COSTA DA SILVA SIMIÃO R.A 1039444 Ciências Contábeis CONTABILIDADE E GESTÃO DE CONTROLE DE ESTOQUE NA EMPRESA Orientador: Prof.

ADM002 Filosofia e Ética Empresarial - 2 36 ADM003 Contabilidade Geral - 4 72 ADM004 Metodologia Científica - 2 36 ADM005 Métodos Quantitativos - 4 72

Matriz Curricular do Curso de Administração 2015.1 1ª Fase CÓDIGO DISCIPLINAS PRÉ- REQUISITOS CRED ADM001 Interpretação e Produção de Textos - ADM002 Filosofia e Ética Empresarial - 2 36 ADM003 Contabilidade

Matriz Curricular do Curso de Administração 2015.1 1ª Fase CÓDIGO DISCIPLINAS PRÉ- REQUISITOS CRED ADM001 Interpretação e Produção de Textos - ADM002 Filosofia e Ética Empresarial - 2 36 ADM003 Contabilidade

Plano de Trabalho Docente 2015. Ensino Técnico

Plano de Trabalho Docente 2015 Ensino Técnico Etec ETEC PAULINO BOTELHO EXTENSÃO EE ESTERINA PLACCO Código: 091.01 Município: São Carlos Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico

Plano de Trabalho Docente 2015 Ensino Técnico Etec ETEC PAULINO BOTELHO EXTENSÃO EE ESTERINA PLACCO Código: 091.01 Município: São Carlos Eixo Tecnológico: Gestão e Negócios Habilitação Profissional: Técnico

Secretaria de Estado da Administração e da Previdência Departamento de Recursos Humanos Escola de Governo do Paraná SÍNTESE DAS EMENTAS PROPOSTAS

1º MÓDULO: SÍNTESE DAS EMENTAS PROPOSTAS Economia e Sociedade do Conhecimento: Conceitos básicos: economia da informação e conhecimento. Investimentos tangíveis e intangíveis. Gestão do Conhecimento e

1º MÓDULO: SÍNTESE DAS EMENTAS PROPOSTAS Economia e Sociedade do Conhecimento: Conceitos básicos: economia da informação e conhecimento. Investimentos tangíveis e intangíveis. Gestão do Conhecimento e

OS DADOS GERALMENTE OU SÃO INSUFICIENTES OU ABUNDANTES. PARA PROCESSAR O GRANDE VOLUME DE DADOS GERADOS E TRANSFORMÁ-LOS EM INFORMAÇÕES VÁLIDAS

O ADMINISTRADOR EM SUAS TAREFAS DIÁRIAS AJUSTA DADOS OS DADOS GERALMENTE OU SÃO INSUFICIENTES OU ABUNDANTES. 1.EXCESSO DE DADOS DISPENSÁVEIS 2. ESCASSEZ DE DADOS RELEVANTES NECESSITA DE SISTEMAS DE INFORMAÇÕES

O ADMINISTRADOR EM SUAS TAREFAS DIÁRIAS AJUSTA DADOS OS DADOS GERALMENTE OU SÃO INSUFICIENTES OU ABUNDANTES. 1.EXCESSO DE DADOS DISPENSÁVEIS 2. ESCASSEZ DE DADOS RELEVANTES NECESSITA DE SISTEMAS DE INFORMAÇÕES

Curso de Graduação. Dados do Curso. Administração. Contato. Modalidade a Distância. Ver QSL e Ementas. Universidade Federal do Rio Grande / FURG

Curso de Graduação Administração Modalidade a Distância Dados do Curso Contato Ver QSL e Ementas Universidade Federal do Rio Grande / FURG 1) DADOS DO CURSO: COORDENAÇÃO: Profª MSc. Suzana Malta ENDEREÇO:

Curso de Graduação Administração Modalidade a Distância Dados do Curso Contato Ver QSL e Ementas Universidade Federal do Rio Grande / FURG 1) DADOS DO CURSO: COORDENAÇÃO: Profª MSc. Suzana Malta ENDEREÇO:

Público Alvo: Critérios de admissão para o curso: Investimento:

A Faculdade AIEC, mantida pela Associação Internacional de Educação Continuada AIEC, iniciou, em 2002, o curso de Bacharelado em Administração, na metodologia semipresencial. Foi pioneira e até hoje é

A Faculdade AIEC, mantida pela Associação Internacional de Educação Continuada AIEC, iniciou, em 2002, o curso de Bacharelado em Administração, na metodologia semipresencial. Foi pioneira e até hoje é

FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

1 FLUXO DE CAIXA: IMPORTANTE FERRAMENTA PARA AS DECISÕES EMPRESARIAIS Cristiane Aparecida MOTA 1 Hiroshi Wilson YONEMOTO 2 Marcela de Souza CABRAL 3 RESUMO: Este trabalho tem a intenção de demonstrar a

ANÁLISE FINANCEIRA VISÃO ESTRATÉGICA DA EMPRESA

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

ANÁLISE FINANCEIRA ADMINISTRAÇÃO FINANCEIRA NAS EMPRESAS INTEGRAÇÃO DOS CONCEITOS CONTÁBEIS COM OS CONCEITOS FINANCEIROS FLUXO DE OPERAÇÕES E DE FUNDOS VISÃO ESTRATÉGICA DA EMPRESA Possibilita um diagnóstico

Carreira: definição de papéis e comparação de modelos

1 Carreira: definição de papéis e comparação de modelos Renato Beschizza Economista e especialista em estruturas organizacionais e carreiras Consultor da AB Consultores Associados Ltda. renato@abconsultores.com.br

1 Carreira: definição de papéis e comparação de modelos Renato Beschizza Economista e especialista em estruturas organizacionais e carreiras Consultor da AB Consultores Associados Ltda. renato@abconsultores.com.br

Escolha os melhores caminhos para sua empresa

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

Escolha os melhores caminhos para sua empresa O SEBRAE E O QUE ELE PODE FAZER PELO SEU NEGÓCIO Competitividade Perenidade Sobrevivência Evolução Orienta na implantação e no desenvolvimento de seu negócio

OFICINA DA PESQUISA DISCIPLINA: COMPORTAMENTO ORGANIZACIONAL

OFICINA DA PESQUISA DISCIPLINA: COMPORTAMENTO ORGANIZACIONAL Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Objetivo Geral da Disciplina: Apresentar

OFICINA DA PESQUISA DISCIPLINA: COMPORTAMENTO ORGANIZACIONAL Prof. Ms. Carlos José Giudice dos Santos carlos@oficinadapesquisa.com.br www.oficinadapesquisa.com.br Objetivo Geral da Disciplina: Apresentar

Faculdades Integradas Teresa D Ávila

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Gerencial Carga-horária: 80

Faculdades Integradas Teresa D Ávila CURSO DE ADMINISTRAÇÃO Reconhecido pela Portaria Ministerial nº. 4.571 de 28/12/05 e publicado no DOU em 29/12/05. Componente Curricular: Gerencial Carga-horária: 80

Gerenciamento de Níveis de Serviço

Gerenciamento de Níveis de Serviço O processo de Gerenciamento de Níveis de Serviço fornece o contato entre a organização de TI e o cliente, para garantir que a organização de TI conhece os serviços que

Gerenciamento de Níveis de Serviço O processo de Gerenciamento de Níveis de Serviço fornece o contato entre a organização de TI e o cliente, para garantir que a organização de TI conhece os serviços que

Quem somos. Objetivo. O Método. Diferencial. Desafio

Quem somos A empresa Jogos Comportamentais foi fundada em 2009 para auxiliar organizações empresariais a dinamizar, inovar e otimizar seus processos de recrutamento/seleção e treinamentos comportamentais

Quem somos A empresa Jogos Comportamentais foi fundada em 2009 para auxiliar organizações empresariais a dinamizar, inovar e otimizar seus processos de recrutamento/seleção e treinamentos comportamentais

Roteiro para apresentação do Plano de Negócio. Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio.

a preparar seu Plano de Negócio.") Roteiro para apresentação do Plano de Negócio Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio. Abaixo encontra-se a estrutura recomendada no Empreenda! O Plano de Negócio deverá

Roteiro para apresentação do Plano de Negócio Preparamos este roteiro para ajudá-lo(a) a preparar seu Plano de Negócio. Abaixo encontra-se a estrutura recomendada no Empreenda! O Plano de Negócio deverá

ESCRITÓRIO MODELO DA FACULDADE DO GUARUJÁ.

ESCRITÓRIO MODELO DA FACULDADE DO GUARUJÁ. Prof. Marat Guedes Barreiros Agosto/2013 Introdução É notória nos dias de hoje a dificuldade dos alunos egressos das Faculdades em obter emprego nas empresas

ESCRITÓRIO MODELO DA FACULDADE DO GUARUJÁ. Prof. Marat Guedes Barreiros Agosto/2013 Introdução É notória nos dias de hoje a dificuldade dos alunos egressos das Faculdades em obter emprego nas empresas

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CAPÍTULO 1 - CONTABILIDADE E GESTÃO EMPRESARIAL A CONTROLADORIA Constata-se que o novo arranjo da economia mundial provocado pelo processo de globalização tem afetado as empresas a fim de disponibilizar

CENTRO UNIVERSITÁRIO CATÓLICA DE SANTA CATARINA EM JOINVILLE PRÓ-REITORIA ACADÊMICA CURSO DE ADMINISTRAÇÃO

CENTRO UNIVERSITÁRIO CATÓLICA DE SANTA CATARINA EM JOINVILLE PRÓ-REITORIA ACADÊMICA CURSO DE ADMINISTRAÇÃO Fase Cód. Disciplina I Matriz Curricular vigente a partir de 2012/1 Prérequisito s Carga Horária

CENTRO UNIVERSITÁRIO CATÓLICA DE SANTA CATARINA EM JOINVILLE PRÓ-REITORIA ACADÊMICA CURSO DE ADMINISTRAÇÃO Fase Cód. Disciplina I Matriz Curricular vigente a partir de 2012/1 Prérequisito s Carga Horária

CAPÍTULO 2. DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Bertolo Administração Financeira & Análise de Investimentos 6 CAPÍTULO 2 DEMONSTRAÇÕES FINANCEIRAS, IMPOSTOS, e FLUXO DE CAIXA. CONCEITOS PARA REVISÃO No capítulo anterior determinamos que a meta mais

Classificação dos Sistemas de Informação

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Sistemas de Informação Classificação dos Sistemas de Informação O que veremos? Estaremos examinando o tipo de sistema de informação Gerencial. Veremos também, outras classificações dos sistemas de informação.

Oficina de Gestão de Portifólio

Oficina de Gestão de Portifólio Alinhando ESTRATÉGIAS com PROJETOS através da GESTÃO DE PORTFÓLIO Gestão de portfólio de projetos pode ser definida como a arte e a ciência de aplicar um conjunto de conhecimentos,